Marktgröße und Marktanteil für Alzheimer-Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.48 Milliarden US-Dollar |

| Marktgröße (2031) | 11.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

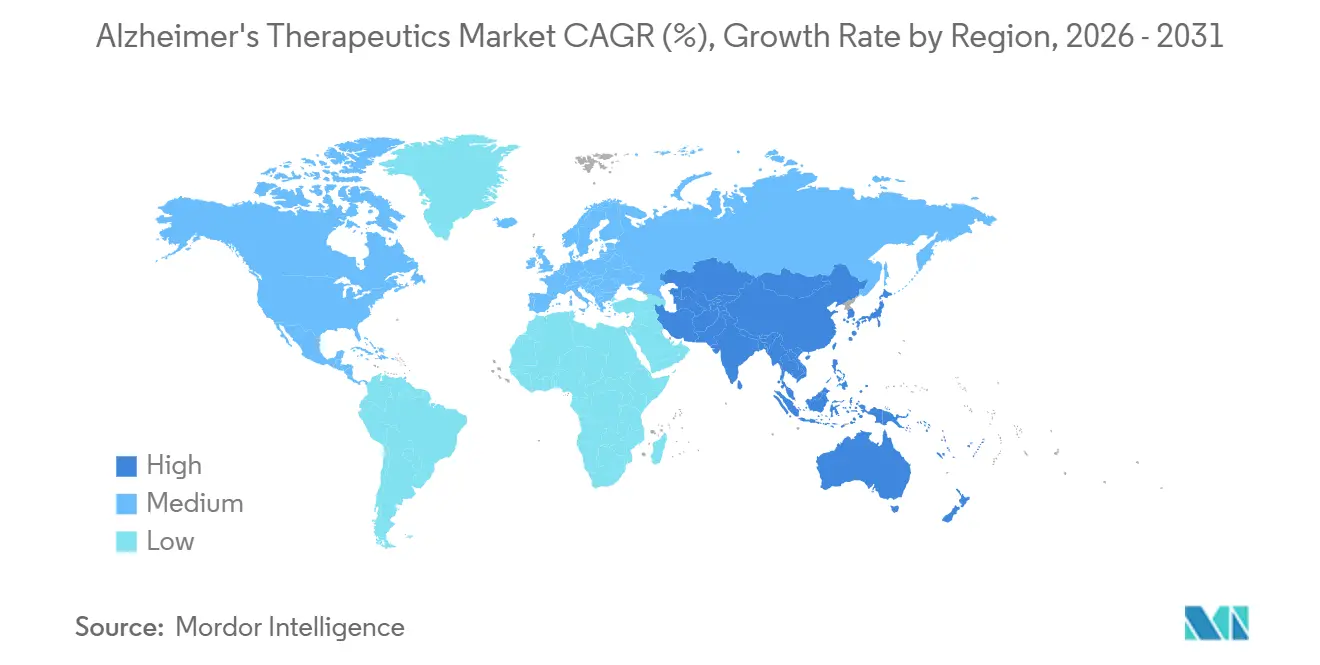

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

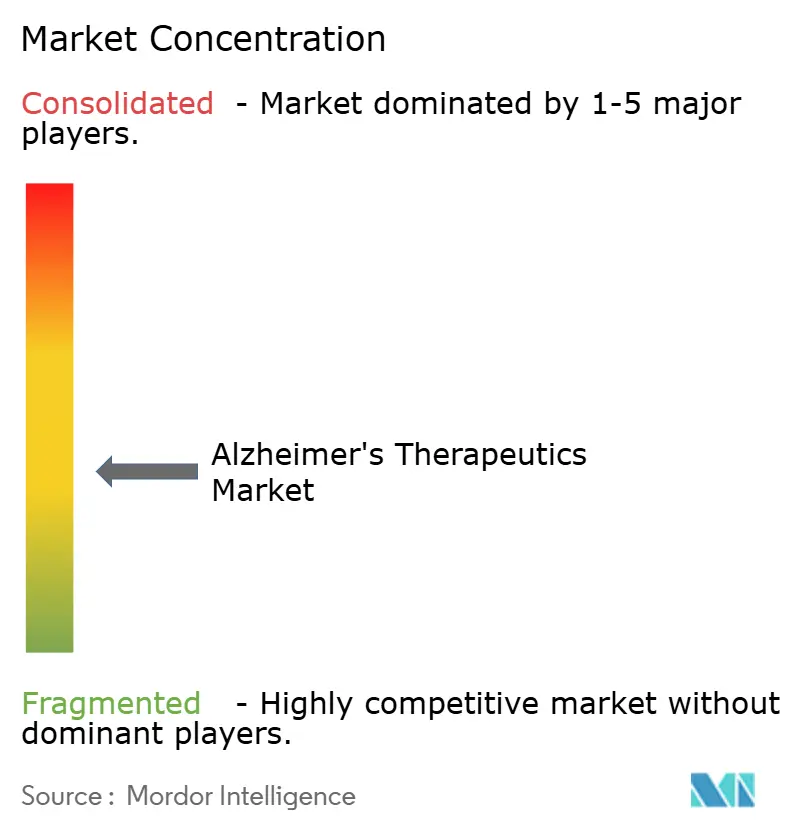

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Alzheimer-Therapeutika von Mordor Intelligence

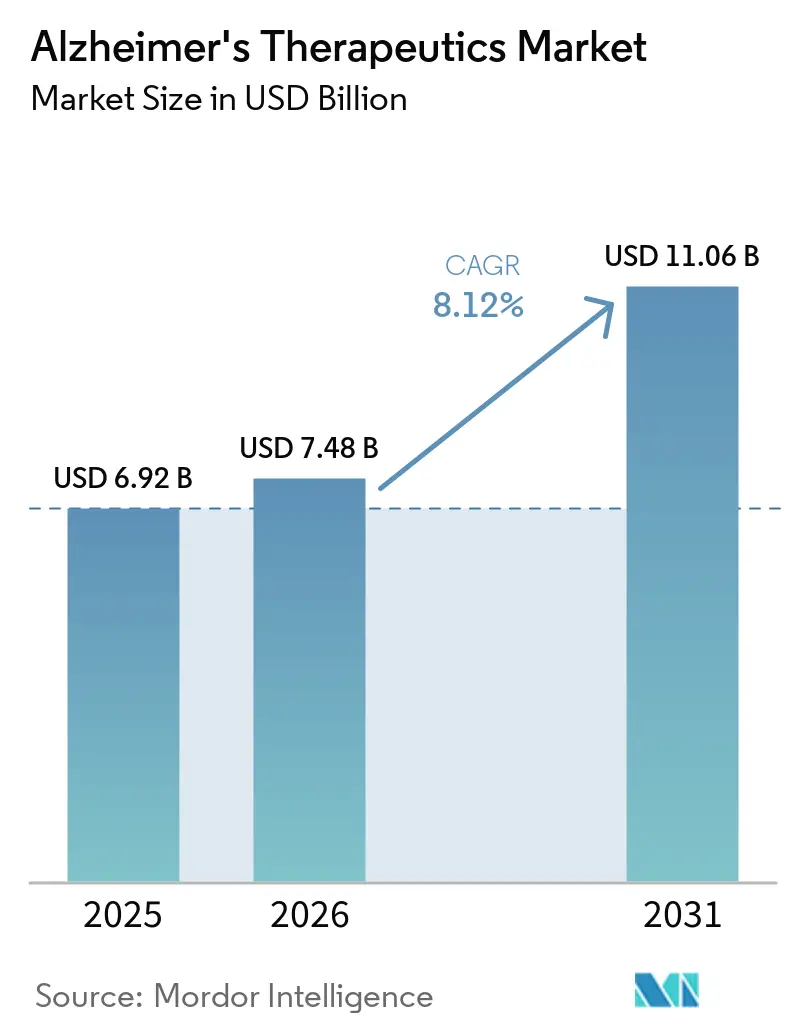

Die Größe des Marktes für Alzheimer-Therapeutika wird voraussichtlich von USD 6,92 Milliarden im Jahr 2025 und USD 7,48 Milliarden im Jahr 2026 auf USD 11,06 Milliarden bis 2031 wachsen und zwischen 2026 und 2031 einen CAGR von 8,12 % verzeichnen.

Die Nachfrage wird durch alternde Bevölkerungen in großen Gesundheitssystemen aufrechterhalten, wobei 7,4 Millionen Amerikaner im Alter von 65 Jahren und älter im Jahr 2026 mit Alzheimer-Demenz leben, während die weltweiten Demenzfälle bei 55 Millionen liegen und bis 2050 voraussichtlich fast dreimal so hoch sein werden. Die Kostenlast nimmt ebenfalls zu, da die US-amerikanischen Gesundheits- und Langzeitpflegekosten für Alzheimer und verwandte Demenzen voraussichtlich im Jahr 2026 USD 409 Milliarden erreichen werden, was die Aufmerksamkeit der Kostenträger auf Behandlungen lenkt, die das Fortschreiten der Krankheit verlangsamen können, anstatt nur Symptome zu behandeln. Die Wettbewerbsbasis des Marktes für Alzheimer-Therapeutika konzentriert sich nun auf eine kleine Anzahl zugelassener krankheitsmodifizierender Programme, aber das Vorhandensein von 158 neuartigen Wirkstoffen in 192 aktiven klinischen Studien hält den langfristigen Wettbewerb offen und strategisch bedeutsam. Die im Jahr 2025 herausgegebenen Leitlinien zu blutbasierten Biomarkern reduzieren auch die Abhängigkeit von Amyloid-PET in spezialisierten Versorgungsumgebungen, was die diagnostizierte und behandlungsberechtigte Bevölkerung erweitern kann, ohne das gleiche Tempo der Bildgebungsexpansion zu erfordern. Infolgedessen wird der Markt für Alzheimer-Therapeutika zunehmend davon geprägt, wie schnell Gesundheitssysteme diagnostische Kapazitäten in Behandlungsstarts umwandeln können, insbesondere in Regionen, in denen die Nachfrage schneller steigt als die Infusions- und Überwachungsinfrastruktur.

Wichtigste Erkenntnisse des Berichts

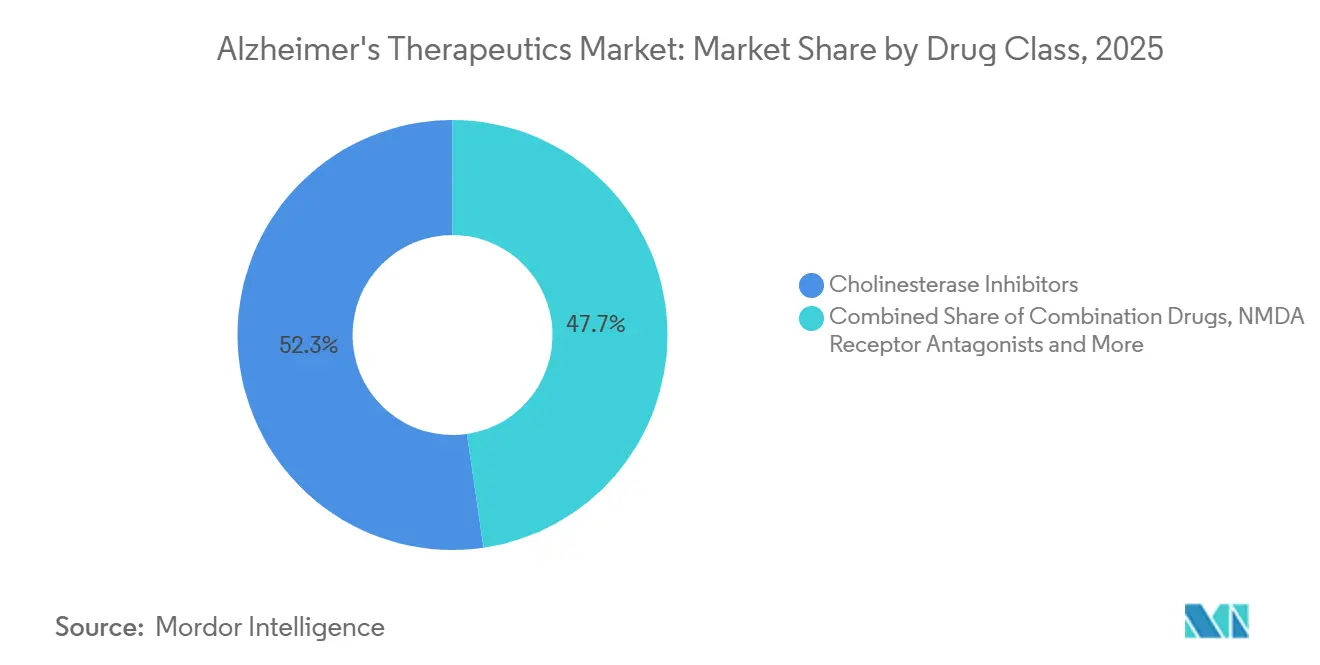

- Nach Wirkstoffklasse hielten Cholinesterasehemmer im Jahr 2025 einen Anteil von 52,31 %, während Kombinationsarzneimittel bis 2031 voraussichtlich mit einem CAGR von 10,38 % wachsen werden.

- Nach Behandlungsart entfielen im Jahr 2025 62,24 % des Anteils auf symptomatische Behandlungen, während krankheitsmodifizierende Therapien bis 2031 voraussichtlich den höchsten CAGR von 10,52 % verzeichnen werden.

- Nach Verabreichungsweg hielten orale Therapien im Jahr 2025 einen Anteil von 68,52 %, während Injektionspräparate bis 2031 voraussichtlich mit einem CAGR von 9,25 % wachsen werden.

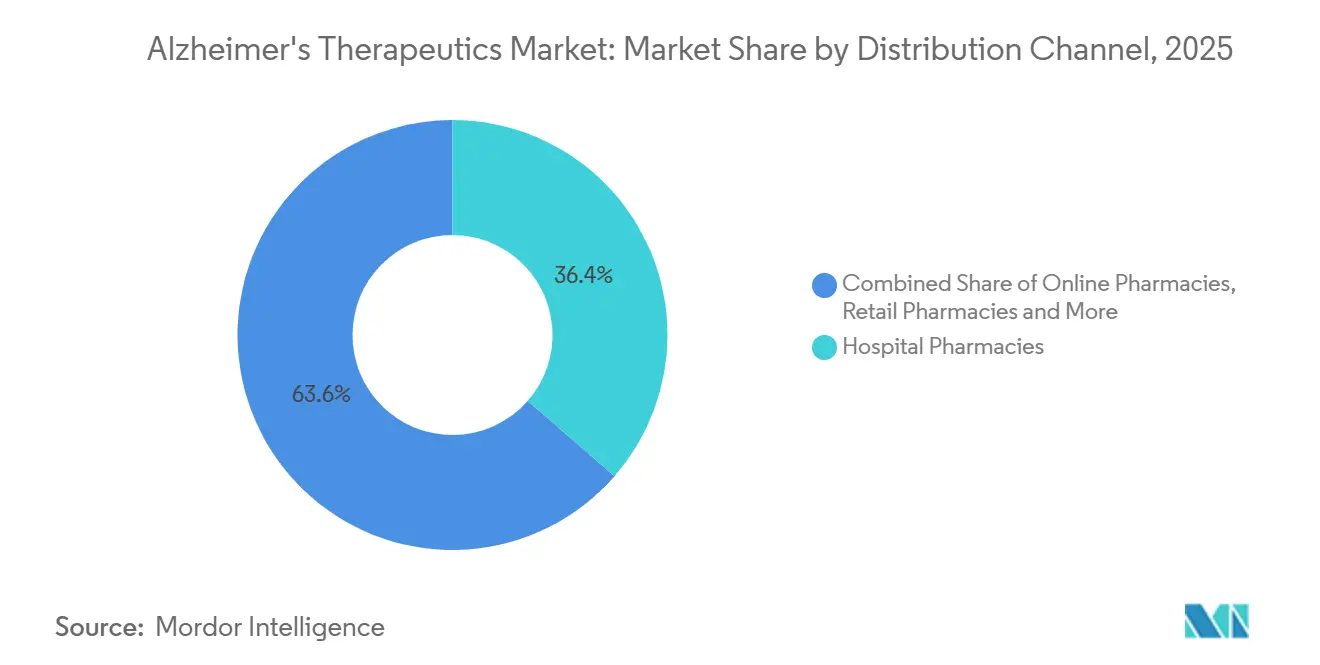

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 36,42 %, während Online-Apotheken bis 2031 voraussichtlich mit einem CAGR von 11,25 % wachsen werden.

- Nach Patientenstadium entfielen im Jahr 2025 46,24 % des Anteils auf leichte Demenz, während leichte kognitive Beeinträchtigung bis 2031 voraussichtlich mit einem CAGR von 10,15 % wachsen wird.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 41,82 %, während häusliche Pflegeumgebungen bis 2031 voraussichtlich mit einem CAGR von 11,25 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,24 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 11,15 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Alzheimer-Therapeutika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Alzheimer-Prävalenz und alternde Bevölkerung | +2.5% | Global, konzentriert in Nordamerika, Europa und Ostasien | Langfristig (≥ 4 Jahre) |

| Einführung krankheitsmodifizierender Therapien erweitert den behandelbaren Patientenpool | +1.8% | Nordamerika und EU mit frühem Übergreifen auf Japan und China | Mittelfristig (2–4 Jahre) |

| Biomarkergestützte Patientenidentifikation verbessert die Therapieberechtigung | +1.2% | Nordamerika, Europa und aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Krankenhausbasierte Infusions- und Überwachungsinfrastruktur unterstützt Premium-Therapien | +0.8% | Nordamerika, mit frühen Gewinnen in Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Kostenträger- und Registrierungswege normalisieren den auf realen Erkenntnissen basierenden Zugang | +0.6% | Nordamerika vorrangig, EU in Entwicklung | Mittelfristig (2–4 Jahre) |

| Umgewidmete metabolische und neuroprotektive Wirkstoffe erweitern die Pipeline | +0.4% | Global, mit Forschung und Entwicklung konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Alzheimer-Prävalenz und alternde Bevölkerung

Alzheimer ist für 60–80 % aller Demenzfälle verantwortlich, und die Belastung steigt, da die Bevölkerungen sowohl in reifen als auch in aufstrebenden Gesundheitssystemen altern. Eine globale Belastungsanalyse aus dem Jahr 2025 prognostizierte, dass Alzheimer und andere Demenzen bis 2050 191 Millionen Menschen betreffen könnten, mit besonders starkem Wachstum in Ostasien, Südasien und Subsahara-Afrika. In den Vereinigten Staaten werden alle Babyboomer bis 2030 65 Jahre oder älter sein, was den größten versicherten Patientenpool an einen Punkt steigender Inzidenz bringt, während neuere Behandlungen skaliert werden. Gleichzeitig befinden sich bereits mehr als 60 % der aktuellen Demenzfälle in Ländern mit niedrigem und mittlerem Einkommen, wo der diagnostische Zugang und die Erstattung noch viel schwächer sind[1]Alzheimer's Disease International, "Demenzstatistiken," Alzheimer's Disease International, alzint.org. Dies bedeutet, dass die Obergrenze der Krankheitslast im Markt für Alzheimer-Therapeutika viel höher ist als die Umsatzobergrenze. Es bedeutet auch, dass Unternehmen, die kostengünstigere orale Wege oder einfachere bluttestgestützte Zugangsmodelle entwickeln, eine Nachfrage erreichen können, die IV-fokussierte Behandlungsmodelle nicht effizient bedienen können.

Einführung krankheitsmodifizierender Therapien erweitert den behandelbaren Patientenpool

Der traditionelle regulatorische Fortschritt bei Anti-Amyloid-Therapien hat nach Jahren klinischer Enttäuschungen die erste kommerziell tragfähige Kategorie zur Krankheitsmodifikation im Markt für Alzheimer-Therapeutika geschaffen. Bis Anfang 2025 berichteten 80 % der befragten Neurologen, Anti-Amyloid-Therapien mit Patienten zu besprechen, und die durchschnittliche Anzahl der Patienten pro verschreibendem Neurologen hatte sich gegenüber dem Vorjahr fast verfünffacht. Diese Verschiebung zeigt, dass die Akzeptanz unter Spezialisten von Vorsicht zu aktiver klinischer Planung übergegangen ist. Sie schafft auch einen vertrauteren Behandlungsweg für zukünftige Wirkstoffe, die nicht von einem kalten Markt aus starten müssen. Das Alzheimer-Versorgungsmodell bewegt sich daher auf eine frühere Intervention zu, was den kommerziellen Wert diagnostizierter Patienten erhöht. In der Praxis kann der Markt für Alzheimer-Therapeutika nun sowohl durch neue Produkteinführungen als auch durch eine größere Bereitschaft der Ärzte wachsen, berechtigte Patienten zu behandeln.

Biomarkergestützte Patientenidentifikation verbessert die Therapieberechtigung

Eine der deutlichsten strukturellen Verschiebungen im Markt für Alzheimer-Therapeutika ist die Abkehr von der starken Abhängigkeit von Amyloid-PET und der Bestätigung durch Liquor cerebrospinalis. Die klinische Praxisleitlinie 2025 der Alzheimer-Gesellschaft befürwortete blutbasierte Biomarker mit mindestens 90 % Sensitivität und Spezifität als Ersatz für Amyloid-PET in spezialisierten Versorgungsumgebungen. Diese Leitlinie gibt Gesundheitssystemen einen praktischen Standard für die Gestaltung reibungsärmerer diagnostischer Wege. Sie unterstützt auch ein früheres Screening von Patienten, die sonst auf den Zugang zu Gedächtniskliniken oder Bildgebungskapazitäten warten müssten. Ein einfacherer Screening-Ablauf kann Behandlungsstarts schneller erhöhen, als das Prävalenzwachstum allein vermuten lässt. Für den Markt für Alzheimer-Therapeutika bedeutet dies, dass die diagnostische Effizienz zu einem direkten kommerziellen Hebel wird und nicht nur ein klinischer Unterstützungsschritt ist.

Krankenhausbasierte Infusions- und Überwachungsinfrastruktur unterstützt Premium-Therapien

Die Akzeptanz von Premium-Biologika hängt im Markt für Alzheimer-Therapeutika nach wie vor stark von dem physischen Versorgungsnetzwerk ab, das jede Therapie umgibt. Mass General Brigham startete ein einheitliches Alzheimer-Therapeutika-Programm an mehreren Infusionsstandorten und standardisierte die MRT-Überwachung in allen Bildgebungszentren des Netzwerks, was zeigt, wie große Systeme wiederholbare Liefermodelle formalisieren. Je mehr Zentren Amyloidtests, Infusionskapazitäten und MRT-Nachsorge einrichten, desto mehr sinken die operativen Hürden für die Verschreibung innerhalb dieser lokalen Systeme. Früh eingebettete Therapien gewinnen auch einen praktischen Vorteil, da Kliniker und Administratoren dazu neigen, bei dem Arbeitsablauf zu bleiben, den sie bereits aufgebaut haben. Dies stärkt krankenhausbasierte Verschreibungsmuster, noch bevor eine breitere häusliche Dosierung üblich wird. Da Krankenhausapotheken im Jahr 2025 36,42 % des Vertriebs hielten, bleiben diese institutionellen Knotenpunkte zentrale Umsatzgateways im Markt für Alzheimer-Therapeutika.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungs- und Überwachungskosten begrenzen den breiten Zugang | -1.5% | Global, am akutesten in Europa, Südamerika und dem Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Belastung durch Sicherheitsüberwachung und Risiko unerwünschter Ereignisse schränken die Akzeptanz ein | -0.9% | Global, unverhältnismäßig stark in ländlichen Gebieten Nordamerikas und des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Scheitern klinischer Studien und Abbruchraten erhöhen das Kapitalrisiko | -0.6% | Global, konzentriert in forschungs- und entwicklungsintensivem Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Begrenzte Spezialistenkapazität verlangsamt die Umwandlung von Diagnose in Behandlung | -0.7% | Ländliches Nordamerika, Europa, Südamerika und der Nahe Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungs- und Überwachungskosten begrenzen den breiten Zugang

Das Zugangsproblem im Markt für Alzheimer-Therapeutika geht über den Arzneimittelpreis hinaus und umfasst die Gesamtkosten für Diagnose, Überwachung und Lieferung. NICE lehnte beide führenden Anti-Amyloid-Medikamente für die routinemäßige Anwendung im NHS ab, und eine separate Kapazitätsanalyse schätzte, dass GBP 14 Milliarden (USD 18,8 Milliarden) über 10 Jahre benötigt würden, um England auf den G7-Durchschnitt der diagnostischen Bereitschaft für die Beurteilung der Behandlungsberechtigung zu bringen. In den Vereinigten Staaten knüpft CMS die Medicare-Erstattung für Anti-Amyloid-monoklonale Antikörper weiterhin an die Registrierungsteilnahme im Rahmen seines Rahmens zur Abdeckung mit Evidenzentwicklung[2]Zentren für Medicare und Medicaid-Dienste, "Monoklonale Antikörper gegen Amyloid zur Behandlung der Alzheimer-Krankheit," CMS, cms.gov. Diese Anforderung fügt Prozess- und Personalbelastungen für Anbieter hinzu, die noch keine ressourcenintensiven Demenzprogramme betreiben. Das Ergebnis ist ein ungleicher Zugang, bei dem versicherte Patienten in der Nähe von Spezialzentren viel schneller vorankommen können als die breitere altersberechtigte Bevölkerung. Selbst wenn Online-Apotheken mit einem CAGR von 11,25 % wachsen, kann dieser Kanal die hohe Infrastrukturbelastung, die mit der parenteralen Versorgung durch krankheitsmodifizierende Therapien im Markt für Alzheimer-Therapeutika verbunden ist, nicht beseitigen.

Belastung durch Sicherheitsüberwachung und Risiko unerwünschter Ereignisse schränken die Akzeptanz ein

Die Sicherheitsüberwachung bleibt eine wesentliche Bremse für die Akzeptanz im Markt für Alzheimer-Therapeutika, insbesondere bei Anti-Amyloid-Antikörpern, die eine kontinuierliche Bildgebungsüberprüfung erfordern. Klinische Leitlinien für den Einsatz von Anti-Amyloid-Mitteln fordern eine Gehirn-MRT vor der Behandlung und zu definierten Zeitpunkten vor späteren Infusionen, mit zusätzlichen Scans, wenn Anomalien festgestellt werden. Dieses Überwachungsprotokoll schränkt die Verschreibung auf Standorte mit zuverlässigem MRT-Zugang und Personal ein, das mit dem Management amyloidbedingter Bildgebungsanomalien vertraut ist. Patienten in ländlichen und unterversorgten Gebieten stehen daher vor längeren Wartezeiten zwischen Diagnose, Behandlungsgespräch und Therapiebeginn. Die gleiche Belastung erhöht auch die Lieferkosten für Krankenhäuser und öffentliche Kostenträger, die wiederholte Bildgebung und Spezialistenaufsicht finanzieren müssen. Das Injektionssegment kann im Markt für Alzheimer-Therapeutika weiter wachsen, aber diese Sicherheitsarbeitslast wird weiterhin begrenzen, wie schnell sich die Akzeptanz über etablierte Zentren hinaus ausbreiten kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Etablierte Basis verankert Umsatz, Kombinationstherapien beschleunigen

Cholinesterasehemmer hielten im Jahr 2025 52,31 % des Marktanteils für Alzheimer-Therapeutika, was auf eine lange Verschreibungsgeschichte, generische Verfügbarkeit und breite Erschwinglichkeit zurückzuführen ist. NMDA-Rezeptorantagonisten belegten die zweitgrößte Position, da sie eine Standardoption im Management mittelschwerer und schwerer Erkrankungen bleiben. Amyloid-Immuntherapien bildeten noch eine kleinere Umsatzbasis, haben aber begonnen, den Behandlungsmix direkter als zuvor zu beeinflussen. Kombinationsarzneimittel werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 10,38 % wachsen, was das schnellste Tempo innerhalb dieser Segmentierung ist. Der Markt für Alzheimer-Therapeutika stützt sich nach wie vor auf reife symptomatische Klassen für die Umsatzstabilität, auch wenn neuere Kategorien an Bedeutung gewinnen.

Die Entwicklungspipeline 2026 enthielt 20 aktive Kombinationstherapiestudien, was 11 % aller aktiven Studien entspricht, was zeigt, wie stark Entwickler auf Multi-Mechanismus-Strategien setzen. Eisais Studie zu E2814 mit gleichzeitigem Lecanemab ist das deutlichste Beispiel für diesen Ansatz, der sich nun in Bewegung befindet. Umgewidmete Wirkstoffe machten 2026 35 % aller Pipeline-Wirkstoffe aus, was das Feld über die traditionelle Neurologie-Pharmakologie hinaus erweiterte. Diese Breite unterstützt eine umfangreichere Suche nach Wert in den Bereichen Tau, Neuroinflammation, Stoffwechsel und verwandte Wege. Andere Klassen tragen nützliche Tiefe bei, aber der kurzfristige Umsatz im Markt für Alzheimer-Therapeutika bleibt auf etablierte symptomatische Produkte und die frühe kommerzielle Einführung krankheitsmodifizierender Therapien konzentriert.

Nach Behandlungsart: Symptomatische Behandlungen dominieren, Krankheitsmodifikation beschleunigt

Symptomatische Behandlungen hielten im Jahr 2025 62,24 % des Marktes, während krankheitsmodifizierende Therapien bis 2031 voraussichtlich mit einem CAGR von 10,52 % wachsen werden. Diese Aufteilung zeigt, dass der Markt für Alzheimer-Therapeutika für die aktuelle Umsatzgenerierung nach wie vor auf langjährig etablierte Verschreibungen angewiesen ist. Cholinesterasehemmer und NMDA-Antagonisten behalten eine breite Reichweite in Systemen, in denen die Erstattung krankheitsmodifizierender Therapien noch nicht ausgereift ist. Krankheitsmodifizierende Therapien steigen schneller, weil sie die Versorgung auf eine frühere Intervention statt nur auf die Symptomkontrolle verlagern. Die Marktgröße für Alzheimer-Therapeutika im Bereich krankheitsmodifizierender Therapien wird daher schneller wachsen als der Gesamtsektor, da Versorgungswege standardisierter werden.

Die klinische Akzeptanz beschleunigte sich im Jahr 2025 stark, da Neurologen zunehmend bereit wurden, Anti-Amyloid-Behandlungen mit Patienten zu besprechen. Diese Veränderung ist wichtig, weil die Berechtigung für krankheitsmodifizierende Therapien an frühe Pathologie und funktionelles Stadium gebunden ist und nicht an eine spätstadige Symptombelastung. Eine frühere Identifikation kann die Behandlungsdauer verlängern und den Wert jedes behandelten Patienten im Laufe der Zeit erhöhen. Symptomatische Therapien verlagern sich daher in eine ergänzende Rolle, anstatt in vielen Behandlungsverläufen die einzige realistische Option zu bleiben. Wenn die Erhaltungsdosierung weiter in Richtung häuslicher Umgebung rückt, sollte der Markt für Alzheimer-Therapeutika bei der Krankheitsmodifikation auf weniger Versorgungsumgebungsbarrieren stoßen.

Nach Verabreichungsweg: Orale Zugänglichkeit führt, Injektionspräparate steigen mit der Skalierung krankheitsmodifizierender Therapien

Der orale Weg hielt im Jahr 2025 68,52 % des Marktes, während Injektionspräparate bis 2031 voraussichtlich mit einem CAGR von 9,25 % wachsen werden. Orale Produkte führen, weil sie in die routinemäßige ambulante Verschreibung passen und keine spezialisierte Lieferumgebung erfordern. Das Wachstum bei Injektionspräparaten wird durch Anti-Amyloid-Antikörper angetrieben, deren Ziele derzeit auf systemische Verabreichung angewiesen sind. Transdermale Produkte behalten einen bescheidenen, aber relevanten Platz für Patienten, die Schwierigkeiten beim Schlucken oder mit gastrointestinaler Verträglichkeit haben. Der Markt für Alzheimer-Therapeutika neigt bei der installierten Nutzung nach wie vor zur Bequemlichkeit, aber das Wachstum bewegt sich in Richtung komplexerer Lieferformate.

Die Verlagerung hin zur subkutanen Erhaltungsdosierung kann die Abhängigkeit von wiederholten Infusionsbesuchen verringern. Dieser Übergang kann die Therapietreue verbessern und gleichzeitig Kapazitäten in Krankenhausinfusionszentren freisetzen. Er kann auch eine breitere Beteiligung von Heimlieferungs- und Spezialapothekendiensten unterstützen, wenn das Behandlungsmodell reift. Orale Kandidaten für krankheitsmodifizierende Therapien in der Pipeline könnten später die Wegökonomie neu ausbalancieren, wenn sie starke klinische Belege zeigen. Bis dahin sollte die Marktgröße für Alzheimer-Therapeutika im Bereich der Injektionstherapien weiter steigen, da krankheitsmodifizierende Produkte skaliert werden.

Nach Vertriebskanal: Krankenhausnetzwerke führen, während digitale Abgabe expandiert

Krankenhausapotheken hielten im Jahr 2025 36,42 % des Marktes, während Online-Apotheken bis 2031 voraussichtlich mit einem CAGR von 11,25 % wachsen werden. Die Führungsposition der Krankenhäuser spiegelt die zentrale Rolle von Infusionsprotokollen, Überwachung und Spezialistenaufsicht bei der Lieferung krankheitsmodifizierender Therapien wider. Einzelhandelsapotheken blieben der zweitgrößte Kanal, da sie die breite Basis der Nutzer symptomatischer oraler Therapien bedienen. Online-Apotheken gewinnen durch die Bequemlichkeit des Versandhandels und ein stabiles Nachfüllverhalten bei der Langzeitbehandlung mit oralen Mitteln. Der Markt für Alzheimer-Therapeutika operiert daher über zwei Kanalmodelle mit sehr unterschiedlichen Komplexitäts- und Margenstrukturen.

Ein Kanalmodell ist auf die Krankenhaus- und Spezialambulanzversorgung für Biologika ausgerichtet, die Überwachung und kontrollierte Verabreichung erfordern. Das zweite Modell konzentriert sich auf die hochvolumige orale Abgabe über Einzel- und Digitalplattformen. Da Premium-Therapien expandieren, wird die Bedeutung von Krankenhausapotheken wahrscheinlich nicht schnell nachlassen, auch wenn das Online-Wachstum schneller bleibt. Spezielle Heimlieferdienste können die Lücke für die Injektionspflege in der Erhaltungsphase schrittweise schließen. Diese Aufteilung hält Kanalgestaltung, Erstattungsunterstützung und Patientenlogistik bei der Planung im Markt für Alzheimer-Therapeutika zentral.

Nach Patientenstadium: Leichte Demenz führt beim Umsatz, leichte kognitive Beeinträchtigung gewinnt an Tempo

Leichte Demenz hielt im Jahr 2025 46,24 % des Marktes, während leichte kognitive Beeinträchtigung bis 2031 voraussichtlich mit einem CAGR von 10,15 % wachsen wird. Leichte Demenz führt, weil sie die breiteste derzeit behandelte Bevölkerung mit einer stärkeren täglichen Therapietreue als spätere Stadien kombiniert. Leichte kognitive Beeinträchtigung expandiert schneller, weil zugelassene Anti-Amyloid-Therapien auf Patienten früher im Krankheitsverlauf abzielen. Mittelschwere und schwere Stadien repräsentieren nach wie vor große Patientenzahlen, generieren aber unter den aktuellen Behandlungsgrenzen weniger Umsatz durch krankheitsmodifizierende Therapien. Der Markt für Alzheimer-Therapeutika wird zunehmend davon geprägt, wie schnell Systeme Patienten identifizieren können, bevor sie das zugelassene Behandlungsfenster überschreiten.

Der Bericht zu Alzheimer-Fakten und -Zahlen 2025 stellte fest, dass 34 % bis 59 % der Amerikaner im Alter von 65 Jahren und älter in Gebieten mit potenziellen Engpässen bei Demenzspezialisten leben. Dieser Engpass verlangsamt direkt die Umwandlung von frühen Symptomen in eine bestätigte Behandlungsberechtigung. Jeder Patient, der mit leichter kognitiver Beeinträchtigung statt mit mittelschwerer Demenz diagnostiziert wird, wird zu einem Kandidaten für eine längere Therapiedauer. Blutbasiertes Screening und telemedizingestützte diagnostische Wege sind daher für diesen Stadien-Mix genauso wichtig wie neue Produkteinführungen. In der Alzheimer-Therapeutika-Branche wird die frühzeitige Erfassung von Stadien weiterhin entscheiden, wo hochwertiges Wachstum landet.

Nach Endnutzer: Krankenhäuser verankern die Einleitung, häusliche Pflege gewinnt an Bedeutung

Krankenhäuser hielten im Jahr 2025 41,82 % des Marktes, während häusliche Pflegeumgebungen bis 2031 voraussichtlich mit einem CAGR von 11,25 % wachsen werden. Krankenhäuser führen, weil sie Infusionstherapie, Biomarker-Untersuchungen und MRT-basierte Sicherheitsüberwachung verankern. Gedächtniskliniken werden ebenfalls wichtiger, wo eine multidisziplinäre Beurteilung zur Bestätigung der Eignung für krankheitsmodifizierende Therapien erforderlich ist. Die häusliche Pflege wächst schneller, weil die Erhaltungsdosierung näher an den Patienten und die Pflegeperson rückt. Der Markt für Alzheimer-Therapeutika beginnt nach wie vor in Krankenhäusern, auch wenn die spätere Versorgung nach außen verlagert wird.

Die häusliche Verabreichung kann die Lieferkosten senken und die Belastung durch wiederholte Einrichtungsbesuche für Patienten und Pflegepersonen verringern. Das macht sie für Kostenträger attraktiver, die die Gesamtversorgungskosten und nicht nur den Einheitspreis des Arzneimittels bewerten. Langzeitpflegeeinrichtungen und betreute Wohnumgebungen unterstützen weiterhin eine stabile Nutzung symptomatischer Medikamente. Forschungszentren bleiben durch Studieneinschreibung und frühe Zugangswege relevant. Da sich die Optionen für den Versorgungsort erweitern, wird der Markt für Alzheimer-Therapeutika den Endnutzerumsatz umverteilen, aber Krankenhäuser sollten der Haupteinstiegspunkt für die Einleitung krankheitsmodifizierender Therapien bleiben.

Geografische Analyse

Nordamerika hielt im Jahr 2025 40,24 % des Marktanteils für Alzheimer-Therapeutika und war damit die größte regionale Umsatzbasis. Die Vereinigten Staaten trieben diese Position mit 7,4 Millionen Menschen im Alter von 65 Jahren und älter an, die im Jahr 2026 mit Alzheimer-Demenz leben, während die nationalen Gesundheits- und Langzeitpflegekosten auf USD 409 Milliarden prognostiziert werden[3]Alzheimer-Gesellschaft, "Alzheimer-Fakten und -Zahlen Bericht 2026," Alzheimer-Gesellschaft, alz.org. Die Region profitiert auch von einer breiteren Versicherungstiefe und einem definierten Medicare-Weg für Anti-Amyloid-Antikörper im Rahmen der Abdeckung mit Evidenzentwicklung. Kanada und Mexiko bleiben kleinere Chancen, da der Zugang zu Spezialisten und die Erstattungsbreite begrenzter sind. Europa bietet ein geteiltes Bild, da Lecanemab im Jahr 2025 die Zulassung der Europäischen Kommission erhielt, während Donanemab in Europa ein weniger günstiges Nutzen-Risiko-Ergebnis hatte.

Der asiatisch-pazifische Raum wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 11,15 % wachsen, was ihn zur schnellsten regionalen Wachstumszone im Markt für Alzheimer-Therapeutika macht. Japan und China sind an der Spitze dieser Expansion positioniert, da sie bereits klarere Wege für die frühe kommerzielle Einführung krankheitsmodifizierender Therapien haben. Die Region profitiert auch von der wachsenden Rolle blutbasierter Diagnostik, die die Abhängigkeit von knapper PET-Infrastruktur verringern kann. Südkorea, Indien und Australien befinden sich noch früher in der Einführung, haben aber jeweils Spielraum für eine Expansion durch besseren Zugang zu Spezialisten und eine frühere Patientenidentifikation. Der Markt für Alzheimer-Therapeutika im asiatisch-pazifischen Raum kann schnell skalieren, sobald Diagnose, Überwachung und Erstattung beginnen, sich in die gleiche Richtung zu bewegen.

Südamerika sowie der Nahe Osten und Afrika bleiben kleinere Umsatzbeiträger im Markt für Alzheimer-Therapeutika, und symptomatische orale Behandlungen machen nach wie vor den größten Teil der Nachfrage aus. Brasilien und Argentinien führen die südamerikanischen Aktivitäten an, während die GCC-Länder das stärkste kurzfristige Potenzial innerhalb des Nahen Ostens und Afrikas bieten, da die Gesundheitsausgaben und die Spezialistenkapazität relativ stärker sind. Mehr als 60 % der weltweiten Demenzfälle treten bereits in Ländern mit niedrigem und mittlerem Einkommen auf, doch der größte Teil des Umsatzes durch krankheitsmodifizierende Therapien entfällt nach wie vor auf einkommensstarke Gesundheitssysteme. Erschwingliche orale Arzneimittel, breitere Aufklärungsprogramme und einfachere diagnostische Wege werden daher bestimmen, wie viel des Marktes für Alzheimer-Therapeutika in diesen Regionen bis 2031 erschlossen werden kann.

Wettbewerbslandschaft

Der Markt für Alzheimer-Therapeutika ist auf der Ebene der krankheitsmodifizierenden Therapien mäßig konzentriert, bleibt aber bei symptomatischen Arzneimitteln und der breiteren Entwicklungspipeline fragmentiert. Die Pipeline 2026 umfasste 158 neuartige Wirkstoffe in 192 aktiven klinischen Studien, was den langfristigen Wettbewerb trotz der Führungsposition einer kleinen Anzahl zugelassener Programme breit hielt. Eine Analyse der pharmazeutischen Innovationsmuster aus dem Jahr 2026 ergab, dass derzeit zugelassene Alzheimer-Therapien von großen Unternehmen stammten, während kleinere Unternehmen in der Frühphasen-Innovation aktiver waren. Diese Struktur gibt größeren Akteuren einen Vorteil bei der Spätphasenvalidierung, der Fertigungsskalierung und dem kommerziellen Rollout. Sie lässt auch bedeutenden Spielraum für kleinere Entwickler, die Wert in neuartigen Mechanismen oder praktischeren Liefermodellen nachweisen können.

Die Wettbewerbsstrategie geht im Markt für Alzheimer-Therapeutika über ein reines Amyloid-Engagement hinaus. Tau-Programme, Neuroinflammationsziele und Liefertechnologien, die den Gehirnzugang verbessern, ziehen mehr strategische Aufmerksamkeit auf sich. Eisais laufende Studie zu E2814 mit gleichzeitigem Lecanemab ist das deutlichste Kombinationsbeispiel, das sich derzeit in der aktiven Entwicklung befindet. Sanofi stärkte seine Position auch durch die Ankündigung der Übernahme von Vigil Neuroscience im Jahr 2025, um ein Prüfpräparat für die Alzheimer-Krankheit hinzuzufügen. Diese Schritte zeigen, dass führende Unternehmen eine breitere Exposition gegenüber dem nächsten Behandlungszyklus anstreben, anstatt sich auf einen einzigen Mechanismus zu verlassen.

Kommerzieller Spielraum bleibt am stärksten bei der oralen Krankheitsmodifikation, der früheren Diagnose und einem einfacheren Risikomanagement im Markt für Alzheimer-Therapeutika. Eine Therapie, die Krankheitsmodifikation ohne Infusion und intensive MRT-Nachsorge nachweisen kann, würde einen klaren Zugangsvorteil gewinnen. Das Risiko des Scheiterns in der Spätphase bleibt hoch, weshalb die Portfoliodiversität auch für gut ausgestattete Unternehmen wichtig ist. Der Markt für Alzheimer-Therapeutika wird wahrscheinlich Unternehmen belohnen, die klinischen Nachweis, praktikable Versorgungslieferung und Kostenträgerakzeptanz gleichzeitig in Einklang bringen.

Marktführer für Alzheimer-Therapeutika

AbbVie Inc.

Biogen Inc.

Eisai Co., Ltd.

Eli Lilly and Company

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Fosun Pharma unterzeichnete eine exklusive globale Optionsvereinbarung mit dem südkoreanischen Unternehmen AriBio für den oralen Alzheimer-Kandidaten AR1001 und zahlte eine Optionsgebühr von USD 60 Millionen mit einem potenziellen Meilensteinwert von über USD 4,7 Milliarden; die Vereinbarung, der größte Alzheimer-Lizenzierungsdeal in der Geschichte der südkoreanischen Biotechnologie, spiegelt das zunehmende chinesische Pharmainvestment in die globale Alzheimer-Arzneimittelpipeline wider.

- Februar 2026: Chinas NMPA bezeichnete die subkutane Autoinjektor-Formulierung von Lecanemab (LEQEMBI) als prioritär zu prüfend, wobei eine mögliche Zulassung eine einmal wöchentliche häusliche Dosierung ermöglichen könnte – eine Verschiebung, die die zugängliche Patientenpopulation in einem Markt mit geschätzten 17 Millionen berechtigten Patienten erheblich erweitern könnte.

Umfang des globalen Marktberichts für Alzheimer-Therapeutika

Gemäß dem Umfang des Berichts beziehen sich Alzheimer-Therapeutika auf die Behandlungen und Interventionen, die entwickelt wurden, um die Symptome der Alzheimer-Krankheit zu verhindern, zu verlangsamen oder zu behandeln. Der Markt für Alzheimer-Therapeutika ist nach Wirkstoffklasse, Behandlungsart, Verabreichungsweg, Vertriebskanal, Patientenstadium, Endnutzer und Geografie segmentiert. Nach Wirkstoffklasse umfasst der Markt Cholinesterasehemmer, NMDA-Rezeptorantagonisten, Amyloid-Immuntherapien, Kombinationstherapien und andere Wirkstoffklassen. Nach Behandlungsart ist er in symptomatische Behandlung und krankheitsmodifizierende Therapien unterteilt. Basierend auf dem Verabreichungsweg umfasst die Segmentierung orale, injizierbare und transdermale Optionen. Die Vertriebskanal-Segmentierung umfasst Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere Kanäle. Nach Patientenstadium ist der Markt in leichte kognitive Beeinträchtigung, leichte Demenz, mittelschwere Demenz und schwere Demenz kategorisiert. Die Endnutzer-Segmentierung umfasst Krankenhäuser, Gedächtniskliniken, häusliche Pflegeumgebungen und andere Nutzer.

Geografisch wird der Markt in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Cholinesterasehemmer |

| NMDA-Rezeptorantagonisten |

| Amyloid-Immuntherapien |

| Kombinationstherapien |

| Andere Wirkstoffklassen |

| Symptomatische Behandlung |

| Krankheitsmodifizierende Therapien |

| Oral |

| Injizierbar |

| Transdermal |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Andere Vertriebskanäle |

| Leichte kognitive Beeinträchtigung |

| Leichte Demenz |

| Mittelschwere Demenz |

| Schwere Demenz |

| Krankenhäuser |

| Gedächtniskliniken |

| Häusliche Pflegeumgebungen |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Cholinesterasehemmer | |

| NMDA-Rezeptorantagonisten | ||

| Amyloid-Immuntherapien | ||

| Kombinationstherapien | ||

| Andere Wirkstoffklassen | ||

| Nach Behandlungsart | Symptomatische Behandlung | |

| Krankheitsmodifizierende Therapien | ||

| Nach Verabreichungsweg | Oral | |

| Injizierbar | ||

| Transdermal | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Andere Vertriebskanäle | ||

| Nach Patientenstadium | Leichte kognitive Beeinträchtigung | |

| Leichte Demenz | ||

| Mittelschwere Demenz | ||

| Schwere Demenz | ||

| Nach Endnutzer | Krankenhäuser | |

| Gedächtniskliniken | ||

| Häusliche Pflegeumgebungen | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden Alzheimer-Therapeutika bis 2031 erreichen?

Der Markt für Alzheimer-Therapeutika wird voraussichtlich bis 2031 USD 11,06 Milliarden von USD 7,48 Milliarden im Jahr 2026 erreichen und mit einem CAGR von 8,12 % wachsen.

Welche Behandlungskategorie wächst in der Alzheimer-Versorgung am schnellsten?

Krankheitsmodifizierende Therapien sind die am schnellsten wachsende Behandlungsart mit einem prognostizierten CAGR von 10,52 % bis 2031.

Welche Wirkstoffklasse generiert derzeit den meisten Umsatz?

Cholinesterasehemmer führten alle Wirkstoffklassen mit einem Anteil von 52,31 % im Jahr 2025 an, aufgrund einer langen Verschreibungsgeschichte, generischer Verfügbarkeit und geringer Behandlungskosten.

Warum wird leichte kognitive Beeinträchtigung kommerziell immer wichtiger?

Leichte kognitive Beeinträchtigung wird bis 2031 voraussichtlich mit einem CAGR von 10,15 % wachsen, da zugelassene Anti-Amyloid-Therapien auf Patienten früher im Krankheitsverlauf abzielen.

Welche Region expandiert bis 2031 am schnellsten?

Der asiatisch-pazifische Raum ist das am schnellsten wachsende regionale Cluster mit einem CAGR von 11,15 % bis 2031, unterstützt durch frühere Diagnosebemühungen und erweiterte Zugangswege für krankheitsmodifizierende Therapien.

Was ist die größte Hürde für eine breitere Nutzung von Anti-Amyloid-Therapien?

Kosten und Überwachung bleiben die größten Hürden, da der Behandlungszugang von Diagnostik, MRT-Nachsorge, Spezialistenkapazität und Kostenträgergenehmigung abhängt und nicht nur vom Arzneimittel selbst.

Seite zuletzt aktualisiert am: