Taille et Part du Marché des Thérapeutiques de la Maladie d'Alzheimer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.48 Milliards de dollars |

| Taille du Marché (2031) | 11.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

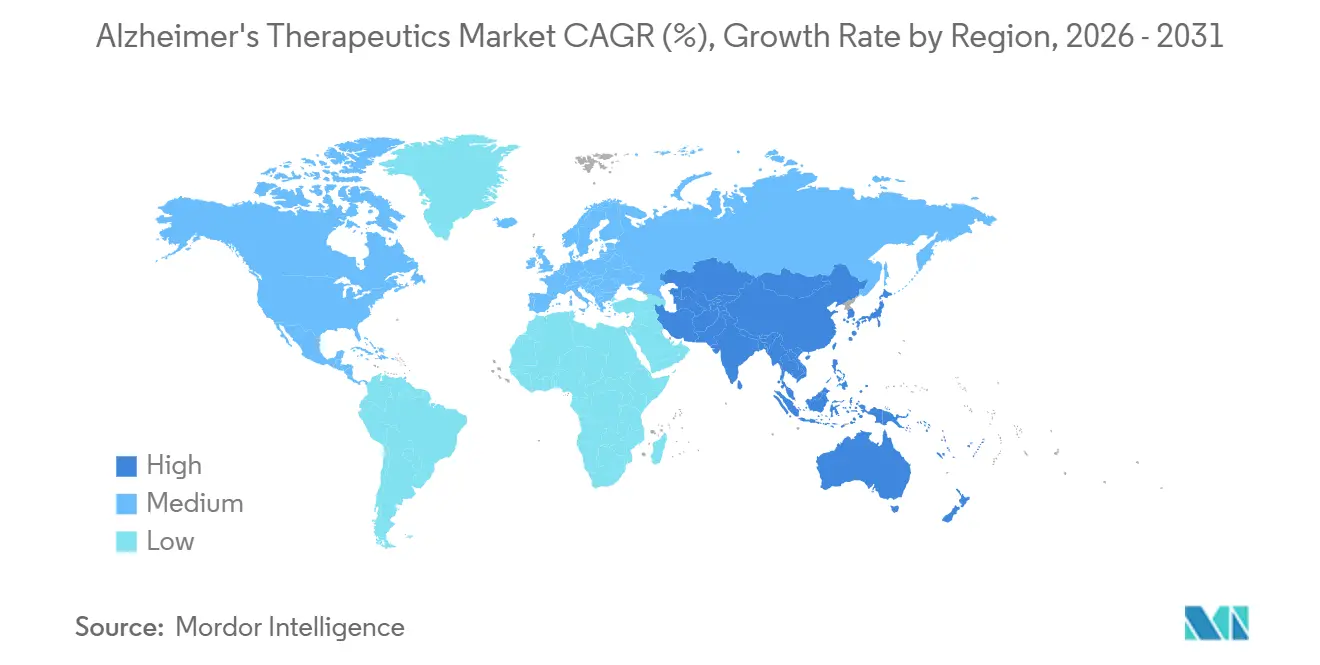

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

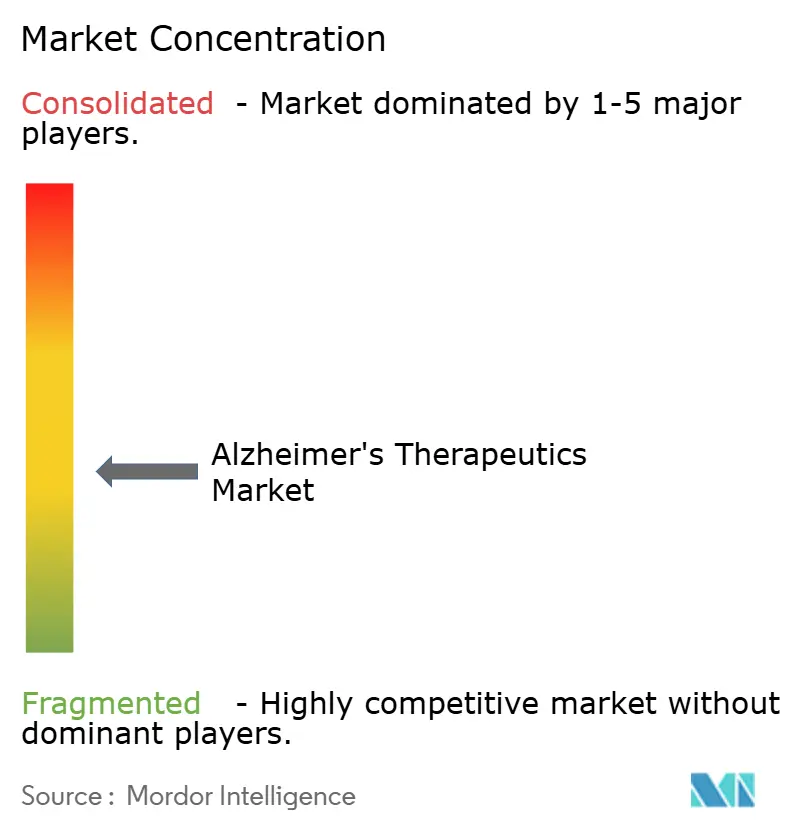

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Thérapeutiques de la Maladie d'Alzheimer par Mordor Intelligence

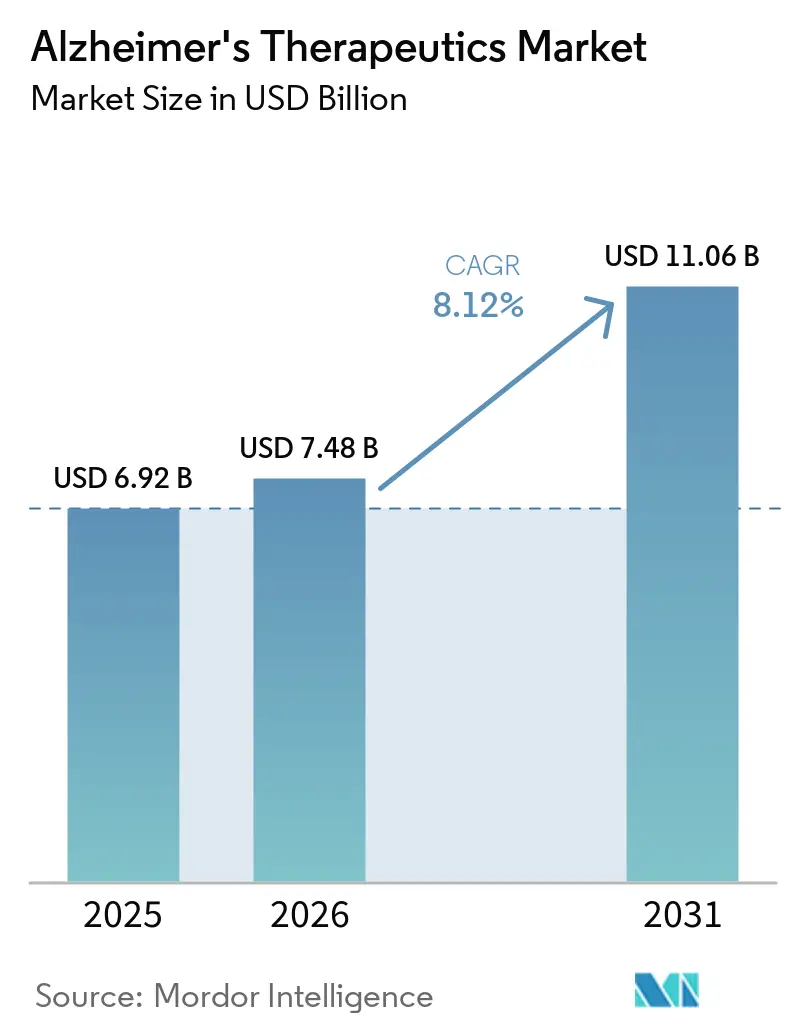

La taille du Marché des Thérapeutiques de la Maladie d'Alzheimer devrait s'étendre de 6,92 milliards USD en 2025 et 7,48 milliards USD en 2026 à 11,06 milliards USD d'ici 2031, enregistrant un TCAC de 8,12 % entre 2026 et 2031.

La demande est soutenue par le vieillissement des populations dans les principaux systèmes de santé, avec 7,4 millions d'Américains âgés de 65 ans et plus vivant avec la démence d'Alzheimer en 2026, tandis que les cas mondiaux de démence s'élèvent à 55 millions et devraient presque tripler d'ici 2050. Le fardeau des coûts s'intensifie également, les coûts de santé et de soins de longue durée aux États-Unis pour la maladie d'Alzheimer et les démences apparentées étant projetés à 409 milliards USD en 2026, ce qui maintient l'attention des payeurs fixée sur les traitements pouvant ralentir la progression plutôt que de seulement gérer les symptômes. La base concurrentielle du marché des thérapeutiques de la maladie d'Alzheimer est désormais centrée sur un petit nombre de programmes modificateurs de la maladie approuvés, mais la présence de 158 nouveaux agents dans 192 essais cliniques actifs maintient la concurrence à long terme ouverte et stratégiquement importante. Les recommandations sur les biomarqueurs sanguins publiées en 2025 réduisent également la dépendance à la TEP amyloïde dans les milieux de soins spécialisés, ce qui peut élargir la population diagnostiquée et éligible au traitement sans nécessiter le même rythme d'expansion de l'imagerie. En conséquence, le marché des thérapeutiques de la maladie d'Alzheimer est de plus en plus façonné par la rapidité avec laquelle les systèmes de santé peuvent convertir la capacité diagnostique en débuts de traitement, en particulier dans les régions où la demande augmente plus vite que l'infrastructure de perfusion et de surveillance.

Principaux Enseignements du Rapport

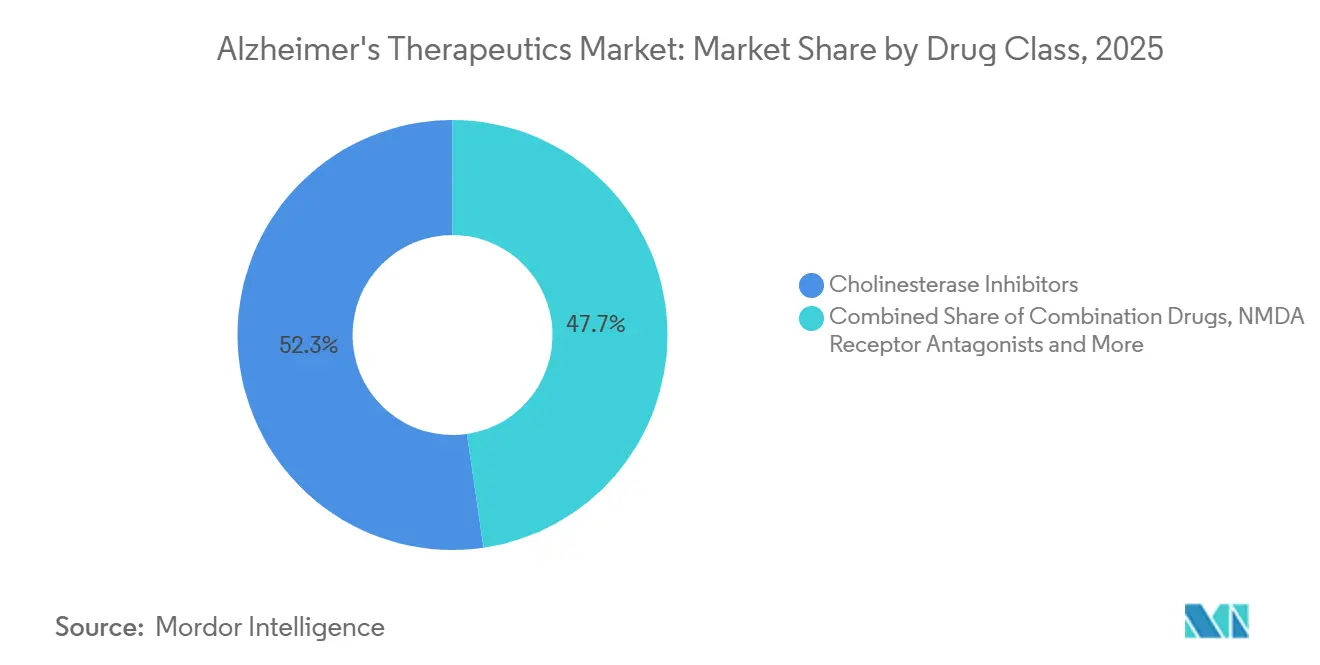

- Par classe de médicaments, les inhibiteurs de la cholinestérase détenaient une part de 52,31 % en 2025, tandis que les médicaments combinés devraient se développer à un TCAC de 10,38 % jusqu'en 2031.

- Par type de traitement, les traitements symptomatiques représentaient une part de 62,24 % en 2025, tandis que les thérapies modificatrices de la maladie devraient enregistrer le TCAC le plus élevé à 10,52 % jusqu'en 2031.

- Par voie d'administration, les thérapies orales détenaient une part de 68,52 % en 2025, tandis que les injectables devraient croître à un TCAC de 9,25 % jusqu'en 2031.

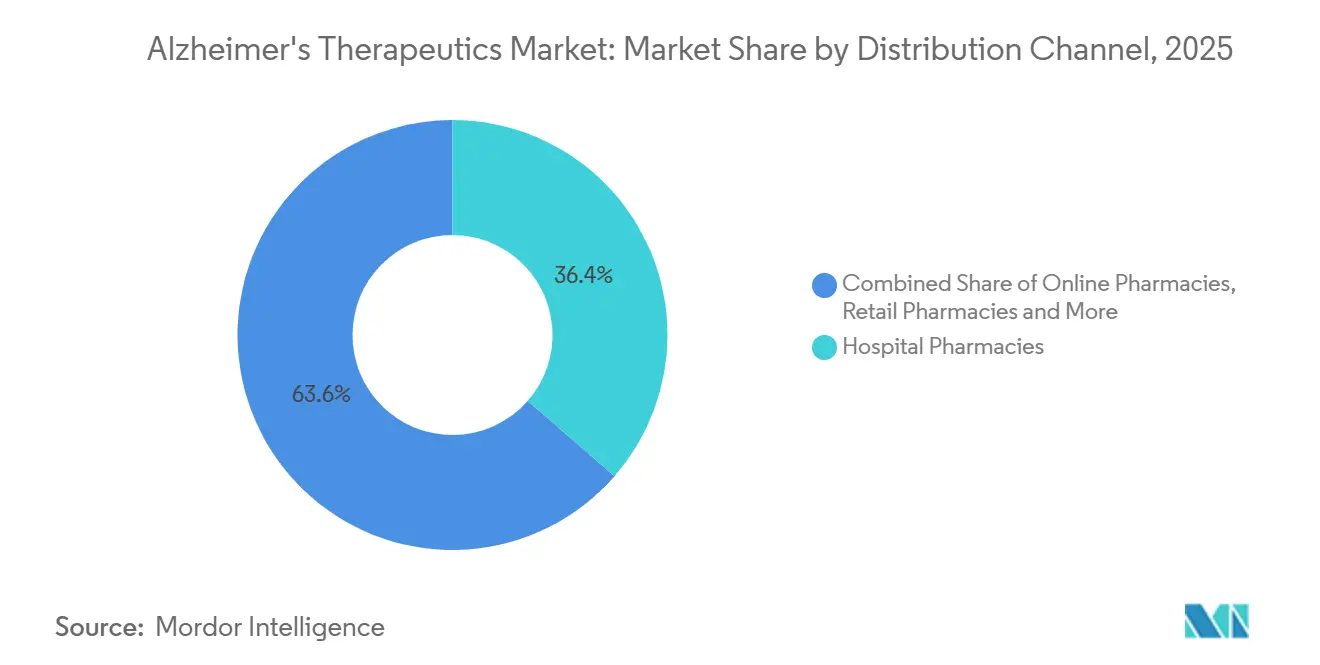

- Par canal de distribution, les pharmacies hospitalières détenaient une part de 36,42 % en 2025, tandis que les pharmacies en ligne devraient se développer à un TCAC de 11,25 % jusqu'en 2031.

- Par stade du patient, la démence légère représentait une part de 46,24 % en 2025, tandis que le trouble cognitif léger devrait progresser à un TCAC de 10,15 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient une part de 41,82 % en 2025, tandis que les milieux de soins à domicile devraient croître à un TCAC de 11,25 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 40,24 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 11,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Thérapeutiques de la Maladie d'Alzheimer

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante de la Maladie d'Alzheimer et Vieillissement de la Population | +2.5% | Mondial, concentré en Amérique du Nord, en Europe et en Asie de l'Est | Long terme (≥ 4 ans) |

| L'Adoption des Thérapies Modificatrices de la Maladie Élargit le Bassin de Patients Traitables | +1.8% | Amérique du Nord et UE avec des retombées précoces au Japon et en Chine | Moyen terme (2-4 ans) |

| L'Identification des Patients par Biomarqueurs Améliore l'Éligibilité au Traitement | +1.2% | Amérique du Nord, Europe et APAC émergente | Moyen terme (2-4 ans) |

| L'Infrastructure de Perfusion et de Surveillance en Milieu Hospitalier Soutient les Thérapies Premium | +0.8% | Amérique du Nord, avec des gains précoces au Japon et en Corée du Sud | Court terme (≤ 2 ans) |

| Les Voies des Payeurs et des Registres Normalisent l'Accès Basé sur les Données Probantes du Monde Réel | +0.6% | Amérique du Nord principalement, UE en développement | Moyen terme (2-4 ans) |

| Les Actifs Métaboliques et Neuroprotecteurs Repositionnés Élargissent le Pipeline | +0.4% | Mondial, avec la R&D concentrée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de la Maladie d'Alzheimer et Vieillissement de la Population

La maladie d'Alzheimer représente 60 à 80 % de tous les cas de démence, et le fardeau augmente à mesure que les populations vieillissent dans les systèmes de santé matures et émergents. Une analyse mondiale du fardeau de la maladie réalisée en 2025 a projeté que la maladie d'Alzheimer et les autres démences pourraient toucher 191 millions de personnes d'ici 2050, avec une croissance particulièrement forte en Asie de l'Est, en Asie du Sud et en Afrique subsaharienne. Aux États-Unis, tous les baby-boomers auront 65 ans ou plus d'ici 2030, ce qui place le plus grand bassin de patients assurés à un point d'incidence croissante alors que de nouveaux traitements se développent. Dans le même temps, plus de 60 % des cas actuels de démence se trouvent déjà dans des pays à revenu faible et intermédiaire, où l'accès au diagnostic et le remboursement restent beaucoup plus faibles[1]Alzheimer's Disease International, "Statistiques sur la Démence," Alzheimer's Disease International, alzint.org. Cela signifie que le plafond du fardeau de la maladie est bien plus élevé que le plafond des revenus sur le marché des thérapeutiques de la maladie d'Alzheimer. Cela signifie également que les entreprises qui développent des voies orales à moindre coût ou des modèles d'accès plus simples basés sur des tests sanguins peuvent atteindre une demande que les modèles de traitement axés sur la perfusion intraveineuse ne peuvent pas servir efficacement.

L'Adoption des Thérapies Modificatrices de la Maladie Élargit le Bassin de Patients Traitables

Les progrès réglementaires traditionnels pour les thérapies anti-amyloïdes ont créé la première catégorie de modification de la maladie commercialement viable sur le marché des thérapeutiques de la maladie d'Alzheimer, après des années de déceptions cliniques. Début 2025, 80 % des neurologues interrogés ont déclaré discuter des thérapies anti-amyloïdes avec leurs patients, et le nombre moyen de patients par neurologue prescripteur avait augmenté de près de 5 fois par rapport à l'année précédente. Ce changement montre que l'adoption par les spécialistes est passée de la prudence à une planification clinique active. Il crée également une voie de traitement plus familière pour les futurs agents qui n'auront pas besoin de démarrer sur un marché vierge. Le modèle de soins pour la maladie d'Alzheimer évolue donc vers une intervention plus précoce, ce qui élargit la valeur commerciale des patients diagnostiqués. En termes pratiques, le marché des thérapeutiques de la maladie d'Alzheimer peut désormais croître à la fois grâce à l'entrée de nouveaux produits et à une plus grande volonté des médecins de traiter les patients éligibles.

L'Identification des Patients par Biomarqueurs Améliore l'Éligibilité au Traitement

L'un des changements structurels les plus clairs sur le marché des thérapeutiques de la maladie d'Alzheimer est l'abandon de la forte dépendance à la TEP amyloïde et à la confirmation par le liquide céphalorachidien. La recommandation de pratique clinique 2025 de l'Association Alzheimer a approuvé les biomarqueurs sanguins avec au moins 90 % de sensibilité et de spécificité comme substituts à la TEP amyloïde dans les milieux de soins spécialisés. Cette recommandation donne aux systèmes de santé une norme pratique pour concevoir des voies diagnostiques à moindre friction. Elle soutient également le dépistage précoce des patients qui pourraient autrement attendre un accès à une clinique de la mémoire ou des créneaux d'imagerie. Un flux de dépistage plus simple peut augmenter les débuts de traitement plus rapidement que la seule croissance de la prévalence ne le suggérerait. Pour le marché des thérapeutiques de la maladie d'Alzheimer, cela signifie que l'efficacité diagnostique devient un levier commercial direct plutôt qu'une simple étape de soutien clinique.

L'Infrastructure de Perfusion et de Surveillance en Milieu Hospitalier Soutient les Thérapies Premium

L'adoption des produits biologiques premium dépend encore fortement du réseau de soins physiques qui entoure chaque thérapie sur le marché des thérapeutiques de la maladie d'Alzheimer. Mass General Brigham a lancé un Programme de Thérapeutiques Alzheimer unifié sur plusieurs sites de perfusion et a standardisé la surveillance par IRM dans tous les centres d'imagerie du réseau, ce qui montre comment les grands systèmes formalisent des modèles de prestation reproductibles. À mesure que davantage de centres établissent des tests amyloïdes, une capacité de perfusion et un suivi par IRM, les obstacles opérationnels à la prescription commencent à diminuer au sein de ces systèmes locaux. Les thérapies intégrées précocement bénéficient également d'un avantage pratique, car les cliniciens et les administrateurs ont tendance à rester avec le flux de travail qu'ils ont déjà mis en place. Cela renforce les schémas de prescription en milieu hospitalier même avant que la posologie à domicile plus large ne devienne courante. Étant donné que les pharmacies hospitalières détenaient 36,42 % de la distribution en 2025, ces nœuds institutionnels restent des passerelles de revenus centrales sur le marché des thérapeutiques de la maladie d'Alzheimer.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le Coût Élevé du Traitement et de la Surveillance Limite l'Accès Large | -1.5% | Mondial, le plus aigu en Europe, en Amérique du Sud et dans la région MEA | Long terme (≥ 4 ans) |

| Le Fardeau de la Surveillance de la Sécurité et le Risque d'Événements Indésirables Limitent l'Adoption | -0.9% | Mondial, disproportionné dans les zones rurales d'Amérique du Nord et d'APAC | Moyen terme (2-4 ans) |

| L'Échec des Essais Cliniques et l'Attrition Augmentent le Risque en Capital | -0.6% | Mondial, concentré en Amérique du Nord et en Europe à forte intensité de R&D | Long terme (≥ 4 ans) |

| La Capacité Spécialisée Limitée Ralentit la Conversion du Diagnostic au Traitement | -0.7% | Zones rurales d'Amérique du Nord, d'Europe, d'Amérique du Sud et de la région MEA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le Coût Élevé du Traitement et de la Surveillance Limite l'Accès Large

Le problème d'accès sur le marché des thérapeutiques de la maladie d'Alzheimer va au-delà du prix du médicament pour englober le coût total du diagnostic, de la surveillance et de la prestation. Le NICE a rejeté les deux principaux médicaments anti-amyloïdes pour une utilisation de routine dans le cadre du NHS, et une analyse distincte de la capacité a estimé que 14 milliards GBP (18,8 milliards USD) seraient nécessaires sur 10 ans pour amener l'Angleterre au niveau moyen du G7 en matière de préparation diagnostique pour l'évaluation de l'éligibilité au traitement. Aux États-Unis, le CMS continue de lier le remboursement Medicare pour les anticorps monoclonaux anti-amyloïdes à la participation au registre dans le cadre de son dispositif de Couverture avec Développement des Preuves[2]Centres pour les Services Medicare et Medicaid, "Anticorps Monoclonaux Dirigés Contre l'Amyloïde pour le Traitement de la Maladie d'Alzheimer," CMS, cms.gov. Cette exigence ajoute des charges de processus et de personnel pour les prestataires qui n'exploitent pas déjà des programmes de démence à haute ressource. Il en résulte un accès inégal, où les patients assurés proches des centres spécialisés peuvent progresser beaucoup plus rapidement que la population plus large éligible par l'âge. Même avec les pharmacies en ligne croissant à un TCAC de 11,25 %, ce canal ne peut pas supprimer le fardeau d'infrastructure à forte intensité de contact lié aux soins de thérapie modificatrice de la maladie parentérale sur le marché des thérapeutiques de la maladie d'Alzheimer.

Le Fardeau de la Surveillance de la Sécurité et le Risque d'Événements Indésirables Limitent l'Adoption

La surveillance de la sécurité reste un frein majeur à l'adoption sur le marché des thérapeutiques de la maladie d'Alzheimer, en particulier pour les anticorps anti-amyloïdes qui nécessitent une révision continue de l'imagerie. Les recommandations cliniques pour l'utilisation des anti-amyloïdes préconisent une IRM cérébrale avant le traitement et à des moments définis avant les perfusions ultérieures, avec des examens supplémentaires lorsque des anomalies sont détectées. Ce protocole de surveillance restreint la prescription aux sites disposant d'un accès fiable à l'IRM et d'un personnel familiarisé avec la gestion des anomalies d'imagerie liées à l'amyloïde. Les patients ruraux et mal desservis font donc face à des délais plus longs entre le diagnostic, la discussion du traitement et l'initiation de la thérapie. Ce même fardeau augmente également le coût de prestation pour les hôpitaux et les payeurs publics qui doivent financer des examens d'imagerie répétés et une surveillance spécialisée. Le segment des injectables peut continuer à se développer sur le marché des thérapeutiques de la maladie d'Alzheimer, mais cette charge de travail liée à la sécurité continuera de limiter la rapidité avec laquelle l'adoption peut se répandre au-delà des centres établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Classe de Médicaments : La Base Établie Ancre les Revenus, les Thérapies Combinées Accélèrent

Les inhibiteurs de la cholinestérase détenaient 52,31 % de la part du marché des thérapeutiques de la maladie d'Alzheimer en 2025, reflétant une longue histoire de prescription, la disponibilité de génériques et une large accessibilité financière. Les antagonistes des récepteurs NMDA représentaient la deuxième position en importance car ils restent une option standard dans la gestion des maladies modérées et sévères. Les immunothérapies amyloïdes constituaient encore une base de revenus plus modeste, mais elles ont commencé à influencer le mix de traitement plus directement qu'auparavant. Les médicaments combinés devraient croître à un TCAC de 10,38 % de 2026 à 2031, ce qui représente le rythme le plus rapide au sein de cette segmentation. Le marché des thérapeutiques de la maladie d'Alzheimer s'appuie encore sur des classes symptomatiques matures pour la stabilité des revenus, même si les nouvelles catégories gagnent du terrain.

Le pipeline de développement 2026 comprenait 20 essais actifs de thérapies combinées, soit 11 % de tous les essais actifs, ce qui montre à quel point les développeurs misent sur des stratégies à mécanismes multiples. L'étude d'Eisai sur E2814 avec le lecanemab concomitant est l'exemple le plus clair de cette approche actuellement en cours. Les actifs repositionnés représentaient 35 % de tous les agents du pipeline en 2026, ce qui a élargi le champ au-delà de la pharmacologie neurologique traditionnelle. Cette diversité soutient une recherche plus large de valeur dans les voies tau, neuro-inflammatoires, métaboliques et connexes. Les autres classes apportent une profondeur utile, mais les revenus à court terme sur le marché des thérapeutiques de la maladie d'Alzheimer restent concentrés dans les produits symptomatiques établis et l'adoption commerciale précoce des thérapies modificatrices de la maladie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Type de Traitement : Les Traitements Symptomatiques Dominent, la Modification de la Maladie Accélère

Les traitements symptomatiques détenaient 62,24 % du marché en 2025, tandis que les thérapies modificatrices de la maladie devraient se développer à un TCAC de 10,52 % jusqu'en 2031. Cette répartition montre que le marché des thérapeutiques de la maladie d'Alzheimer dépend encore des prescriptions de longue date pour la génération de revenus actuels. Les inhibiteurs de la cholinestérase et les antagonistes NMDA conservent une large portée dans les systèmes où le remboursement des thérapies modificatrices de la maladie n'est pas encore mature. Les thérapies modificatrices de la maladie progressent plus rapidement car elles orientent les soins vers une intervention plus précoce plutôt que vers le seul contrôle des symptômes. La taille du marché des thérapeutiques de la maladie d'Alzheimer pour les thérapies modificatrices de la maladie devrait donc se développer plus rapidement que l'ensemble du secteur à mesure que les voies de soins se standardisent.

L'adoption clinique a fortement accéléré en 2025, les neurologues étant devenus plus disposés à discuter du traitement anti-amyloïde avec leurs patients. Ce changement est important car l'éligibilité aux thérapies modificatrices de la maladie est liée à la pathologie précoce et au stade fonctionnel plutôt qu'au fardeau symptomatique en stade avancé. Une identification plus précoce peut prolonger la durée du traitement et augmenter la valeur de chaque patient traité au fil du temps. Les thérapies symptomatiques évoluent donc vers un rôle complémentaire au lieu de rester la seule option réaliste dans de nombreux parcours de traitement. Si la posologie d'entretien continue de se rapprocher du domicile, le marché des thérapeutiques de la maladie d'Alzheimer devrait faire face à moins d'obstacles liés au cadre de soins dans la modification de la maladie.

Par Voie d'Administration : L'Accessibilité Orale Mène, les Injectables Progressent avec la Montée en Puissance des Thérapies Modificatrices de la Maladie

La voie orale détenait 68,52 % du marché en 2025, tandis que les injectables devraient progresser à un TCAC de 9,25 % jusqu'en 2031. Les produits oraux sont en tête car ils s'intègrent à la prescription communautaire de routine et ne nécessitent pas d'environnement de prestation spécialisé. La croissance des injectables est portée par les anticorps anti-amyloïdes dont les cibles reposent actuellement sur l'administration systémique. Les produits transdermiques maintiennent une place modeste mais pertinente pour les patients qui ont des difficultés à avaler ou une intolérance gastro-intestinale. Le marché des thérapeutiques de la maladie d'Alzheimer penche encore vers la commodité dans l'utilisation installée, mais la croissance se déplace vers des formats de prestation plus complexes.

Le passage à une posologie d'entretien sous-cutanée peut réduire la dépendance aux visites de perfusion répétées. Cette transition peut améliorer l'observance tout en libérant de la capacité dans les centres de perfusion hospitaliers. Elle peut également soutenir une participation plus large des services de livraison à domicile et de pharmacie spécialisée à mesure que le modèle de traitement mûrit. Les candidats aux thérapies modificatrices de la maladie orales en pipeline pourraient ultérieurement rééquilibrer l'économie des voies d'administration s'ils démontrent une preuve clinique solide. En attendant, la taille du marché des thérapeutiques de la maladie d'Alzheimer liée aux thérapies injectables devrait continuer à augmenter à mesure que les produits modificateurs de la maladie se développent.

Par Canal de Distribution : Les Réseaux Hospitaliers Mènent Tandis que la Distribution Numérique se Développe

Les pharmacies hospitalières détenaient 36,42 % du marché en 2025, tandis que les pharmacies en ligne devraient croître à un TCAC de 11,25 % jusqu'en 2031. La position de leader des hôpitaux reflète le rôle central des protocoles de perfusion, de la surveillance et de la supervision spécialisée dans la prestation des thérapies modificatrices de la maladie. Les pharmacies de détail sont restées le deuxième canal en importance car elles servent la large base d'utilisateurs de thérapies orales symptomatiques. Les pharmacies en ligne gagnent du terrain grâce à la commodité de la commande par correspondance et au comportement stable de renouvellement dans le traitement oral à long terme. Le marché des thérapeutiques de la maladie d'Alzheimer fonctionne donc à travers deux modèles de canaux avec des structures de complexité et de marge très différentes.

Un modèle de canal est construit autour des soins hospitaliers et ambulatoires spécialisés pour les produits biologiques nécessitant une surveillance et une administration contrôlée. Le second modèle est centré sur la distribution orale à volume élevé via des plateformes de détail et numériques. À mesure que les thérapies premium se développent, l'importance des pharmacies hospitalières est peu susceptible de s'affaiblir rapidement même si la croissance en ligne reste plus rapide. Les services de livraison à domicile spécialisés pourraient progressivement combler l'écart pour les soins injectables en phase d'entretien. Cette répartition maintient la conception des canaux, le soutien au remboursement et la logistique des patients au cœur de la planification sur le marché des thérapeutiques de la maladie d'Alzheimer.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Stade du Patient : La Démence Légère Mène les Revenus Tandis que le Trouble Cognitif Léger Gagne en Vitesse

La démence légère détenait 46,24 % du marché en 2025, tandis que le trouble cognitif léger devrait croître à un TCAC de 10,15 % jusqu'en 2031. La démence légère est en tête car elle combine la population actuellement traitée la plus large avec une meilleure observance quotidienne du traitement que les stades ultérieurs. Le trouble cognitif léger se développe plus rapidement car les thérapies anti-amyloïdes approuvées se concentrent sur les patients plus tôt dans l'évolution de la maladie. Les stades modérés et sévères représentent encore un grand nombre de patients, mais ils génèrent moins de revenus liés aux thérapies modificatrices de la maladie dans les limites de traitement actuelles. Le marché des thérapeutiques de la maladie d'Alzheimer est de plus en plus façonné par la rapidité avec laquelle les systèmes peuvent identifier les patients avant qu'ils ne dépassent la fenêtre de traitement approuvée.

Le rapport 2025 sur les Faits et Chiffres de la Maladie d'Alzheimer a noté que 34 % à 59 % des Américains âgés de 65 ans et plus vivent dans des zones présentant des pénuries potentielles de spécialistes en démence. Cette pénurie ralentit directement la conversion des premiers symptômes à l'éligibilité confirmée au traitement. Chaque patient diagnostiqué au stade du trouble cognitif léger plutôt qu'à celui de la démence modérée devient un candidat de plus longue durée pour la thérapie. Les voies de dépistage basées sur le sang et les voies diagnostiques activées par la télésanté comptent donc autant que les nouveaux lancements de produits pour ce mix de stades. Dans le secteur des thérapeutiques de la maladie d'Alzheimer, la capture à un stade précoce continuera de décider où atterrit la croissance à haute valeur.

Par Utilisateur Final : Les Hôpitaux Ancrent l'Initiation, les Soins à Domicile Gagnent en Importance

Les hôpitaux détenaient 41,82 % du marché en 2025, tandis que les milieux de soins à domicile devraient croître à un TCAC de 11,25 % jusqu'en 2031. Les hôpitaux sont en tête car ils ancrent la thérapie par perfusion, les bilans de biomarqueurs et la surveillance de sécurité par IRM. Les cliniques de la mémoire deviennent également plus importantes là où une évaluation multidisciplinaire est nécessaire pour confirmer la candidature aux thérapies modificatrices de la maladie. Les soins à domicile progressent plus rapidement car la posologie d'entretien se rapproche du patient et de l'aidant. Le marché des thérapeutiques de la maladie d'Alzheimer commence encore dans les hôpitaux même lorsque les soins ultérieurs se déplacent vers l'extérieur.

L'administration à domicile peut réduire le coût de prestation et alléger le fardeau des visites répétées en établissement pour les patients et les aidants. Cela le rend plus attrayant pour les payeurs qui évaluent le coût total des soins plutôt que le seul prix unitaire du médicament. Les établissements de soins de longue durée et les résidences assistées continuent de soutenir une utilisation stable des médicaments symptomatiques. Les centres de recherche restent pertinents grâce à l'inscription aux essais et aux voies d'accès précoce. À mesure que les options de lieu de soins s'élargissent, le marché des thérapeutiques de la maladie d'Alzheimer redistribuera les revenus des utilisateurs finaux, mais les hôpitaux devraient rester le principal point d'entrée pour l'initiation des thérapies modificatrices de la maladie.

Analyse Géographique

L'Amérique du Nord détenait 40,24 % de la part du marché des thérapeutiques de la maladie d'Alzheimer en 2025, ce qui en fait la plus grande base de revenus régionale. Les États-Unis ont conduit cette position avec 7,4 millions de personnes âgées de 65 ans et plus vivant avec la démence d'Alzheimer en 2026, tandis que les coûts nationaux de santé et de soins de longue durée sont projetés à 409 milliards USD[3]Association Alzheimer, "Rapport sur les Faits et Chiffres de la Maladie d'Alzheimer 2026," Association Alzheimer, alz.org. La région bénéficie également d'une couverture d'assurance plus large et d'une voie Medicare définie pour les anticorps anti-amyloïdes dans le cadre de la Couverture avec Développement des Preuves. Le Canada et le Mexique restent des opportunités plus modestes car l'accès aux spécialistes et l'étendue du remboursement sont plus limités. L'Europe présente un tableau plus divisé car le lecanemab a obtenu l'approbation de la Commission Européenne en 2025 tandis que le donanemab a fait face à un résultat bénéfice-risque moins favorable en Europe.

L'Asie-Pacifique devrait croître à un TCAC de 11,15 % de 2026 à 2031, ce qui en fait la zone de croissance régionale la plus rapide sur le marché des thérapeutiques de la maladie d'Alzheimer. Le Japon et la Chine sont positionnés à l'avant de cette expansion car ils disposent déjà de voies plus claires pour la commercialisation précoce des thérapies modificatrices de la maladie. La région bénéficie également du rôle croissant des diagnostics basés sur le sang, qui peuvent réduire la dépendance à une infrastructure de TEP rare. La Corée du Sud, l'Inde et l'Australie restent plus en amont dans l'adoption, mais chacune a de la marge pour se développer grâce à un meilleur accès aux spécialistes et à une identification plus précoce des patients. Le marché des thérapeutiques de la maladie d'Alzheimer en Asie-Pacifique peut se développer rapidement une fois que le diagnostic, la surveillance et le remboursement commencent à évoluer dans la même direction.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des contributeurs de revenus plus modestes sur le marché des thérapeutiques de la maladie d'Alzheimer, et les traitements oraux symptomatiques représentent encore la majeure partie de la demande. Le Brésil et l'Argentine mènent l'activité en Amérique du Sud, tandis que les pays du CCG offrent le potentiel à court terme le plus fort au sein de la région MEA car les dépenses de santé et la capacité spécialisée sont relativement plus fortes. Plus de 60 % des cas mondiaux de démence surviennent déjà dans des pays à revenu faible et intermédiaire, mais la plupart des revenus des thérapies modificatrices de la maladie s'accumulent encore dans les systèmes de santé à revenu élevé. Les médicaments oraux abordables, les programmes de sensibilisation plus larges et les voies diagnostiques plus simples détermineront donc dans quelle mesure le marché des thérapeutiques de la maladie d'Alzheimer peut s'ouvrir dans ces régions d'ici 2031.

Paysage Concurrentiel

Le marché des thérapeutiques de la maladie d'Alzheimer est modérément concentré au niveau des thérapies modificatrices de la maladie, mais il reste fragmenté dans les médicaments symptomatiques et le pipeline de développement plus large. Le pipeline 2026 comprenait 158 nouveaux agents dans 192 essais cliniques actifs, ce qui a maintenu la concurrence à long terme large malgré la position de leader d'un petit nombre de programmes approuvés. Une analyse 2026 des schémas d'innovation pharmaceutique a révélé que les thérapies Alzheimer actuellement approuvées provenaient de grandes entreprises, tandis que les petites entreprises étaient plus actives dans l'innovation en phase précoce. Cette structure donne aux grands acteurs un avantage dans la validation en phase tardive, l'échelle de fabrication et le déploiement commercial. Elle laisse également un espace blanc significatif pour les développeurs plus petits qui peuvent prouver leur valeur dans de nouveaux mécanismes ou des modèles de prestation plus pratiques.

La stratégie concurrentielle évolue au-delà de la seule exposition à l'amyloïde sur le marché des thérapeutiques de la maladie d'Alzheimer. Les programmes tau, les cibles neuro-inflammatoires et les technologies de prestation qui améliorent l'accès au cerveau attirent davantage l'attention stratégique. L'étude en cours d'Eisai sur E2814 avec le lecanemab concomitant est l'exemple de combinaison le plus clair actuellement en développement actif. Sanofi a également renforcé sa position en annonçant l'acquisition de Vigil Neuroscience en 2025 pour ajouter un médicament expérimental pour la maladie d'Alzheimer. Ces mouvements montrent que les entreprises leaders veulent une exposition plus large au prochain cycle de traitement plutôt que de s'appuyer sur un seul mécanisme.

L'espace blanc commercial reste le plus fort dans la modification orale de la maladie, le diagnostic précoce et la gestion simplifiée des risques sur le marché des thérapeutiques de la maladie d'Alzheimer. Une thérapie capable de démontrer une modification de la maladie sans perfusion et suivi intensif par IRM bénéficierait d'un avantage d'accès clair. Le risque d'échec en phase tardive reste élevé, c'est pourquoi la diversité du portefeuille compte encore même pour les entreprises bien dotées en ressources. Le marché des thérapeutiques de la maladie d'Alzheimer est susceptible de récompenser les entreprises qui alignent simultanément la preuve clinique, une prestation de soins praticable et l'acceptation des payeurs.

Leaders du Secteur des Thérapeutiques de la Maladie d'Alzheimer

AbbVie Inc.

Biogen Inc.

Eisai Co., Ltd.

Eli Lilly and Company

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Fosun Pharma a signé un accord d'option mondial exclusif avec AriBio, entreprise sud-coréenne, pour le candidat oral AR1001 contre la maladie d'Alzheimer, versant des frais d'option de 60 millions USD avec une valeur potentielle de jalons dépassant 4,7 milliards USD ; cet accord, le plus grand accord de licence Alzheimer de l'histoire de la biotechnologie sud-coréenne, reflète l'accélération des investissements pharmaceutiques chinois dans le pipeline mondial de médicaments contre la maladie d'Alzheimer.

- Février 2026 : L'NMPA chinoise a désigné la formulation d'auto-injecteur sous-cutané du lecanemab (LEQEMBI) pour un Examen Prioritaire, avec une approbation potentielle permettant une administration hebdomadaire à domicile, un changement qui pourrait élargir substantiellement la population de patients accessible sur un marché estimé à 17 millions de patients éligibles.

Portée du Rapport sur le Marché Mondial des Thérapeutiques de la Maladie d'Alzheimer

Selon la portée du rapport, les thérapeutiques de la maladie d'Alzheimer désignent les traitements et interventions développés pour prévenir, ralentir ou gérer les symptômes de la maladie d'Alzheimer. Le marché des thérapeutiques de la maladie d'Alzheimer est segmenté par classe de médicaments, type de traitement, voie d'administration, canal de distribution, stade du patient, utilisateur final et géographie. Par classe de médicaments, le marché comprend les inhibiteurs de la cholinestérase, les antagonistes des récepteurs NMDA, les immunothérapies amyloïdes, les thérapies combinées et d'autres classes de médicaments. Par type de traitement, il est divisé en traitement symptomatique et thérapies modificatrices de la maladie. Sur la base de la voie d'administration, la segmentation comprend les options orales, injectables et transdermiques. La segmentation par canal de distribution comprend les pharmacies hospitalières, les pharmacies de détail, les pharmacies en ligne et d'autres canaux. Par stade du patient, le marché est catégorisé en trouble cognitif léger, démence légère, démence modérée et démence sévère. La segmentation par utilisateur final comprend les hôpitaux, les cliniques de la mémoire, les milieux de soins à domicile et d'autres utilisateurs.

Géographiquement, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Inhibiteurs de la Cholinestérase |

| Antagonistes des Récepteurs NMDA |

| Immunothérapies Amyloïdes |

| Thérapies Combinées |

| Autres Classes de Médicaments |

| Traitement Symptomatique |

| Thérapies Modificatrices de la Maladie |

| Orale |

| Injectable |

| Transdermique |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Autres Canaux de Distribution |

| Trouble Cognitif Léger |

| Démence Légère |

| Démence Modérée |

| Démence Sévère |

| Hôpitaux |

| Cliniques de la Mémoire |

| Milieux de Soins à Domicile |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Classe de Médicaments | Inhibiteurs de la Cholinestérase | |

| Antagonistes des Récepteurs NMDA | ||

| Immunothérapies Amyloïdes | ||

| Thérapies Combinées | ||

| Autres Classes de Médicaments | ||

| Par Type de Traitement | Traitement Symptomatique | |

| Thérapies Modificatrices de la Maladie | ||

| Par Voie d'Administration | Orale | |

| Injectable | ||

| Transdermique | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail | ||

| Pharmacies en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Stade du Patient | Trouble Cognitif Léger | |

| Démence Légère | ||

| Démence Modérée | ||

| Démence Sévère | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques de la Mémoire | ||

| Milieux de Soins à Domicile | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée des thérapeutiques de la maladie d'Alzheimer d'ici 2031 ?

Le marché des thérapeutiques de la maladie d'Alzheimer devrait atteindre 11,06 milliards USD d'ici 2031 contre 7,48 milliards USD en 2026, avec un TCAC de 8,12 %.

Quelle catégorie de traitement connaît la croissance la plus rapide dans les soins Alzheimer ?

Les thérapies modificatrices de la maladie sont le type de traitement à la croissance la plus rapide, avec un TCAC projeté de 10,52 % jusqu'en 2031.

Quelle classe de médicaments génère actuellement le plus de revenus ?

Les inhibiteurs de la cholinestérase ont mené toutes les classes de médicaments avec une part de 52,31 % en 2025 en raison de leur longue histoire de prescription, de la disponibilité de génériques et du faible coût du traitement.

Pourquoi le trouble cognitif léger devient-il plus important sur le plan commercial ?

Le trouble cognitif léger devrait croître à un TCAC de 10,15 % jusqu'en 2031 car les thérapies anti-amyloïdes approuvées se concentrent sur les patients plus tôt dans l'évolution de la maladie.

Quelle région se développe le plus rapidement jusqu'en 2031 ?

L'Asie-Pacifique est le groupe régional à la croissance la plus rapide, avec un TCAC de 11,15 % jusqu'en 2031, aidée par les efforts de diagnostic précoce et l'élargissement des voies d'accès aux thérapies modificatrices de la maladie.

Quel est le plus grand obstacle à une utilisation plus large des thérapies anti-amyloïdes ?

Le coût et la surveillance restent les plus grands obstacles, car l'accès au traitement dépend des diagnostics, du suivi par IRM, de la capacité spécialisée et de l'approbation des payeurs, et pas seulement du médicament lui-même.

Dernière mise à jour de la page le: