Tamaño y Participación del Mercado de Terapéuticas para el Alzheimer

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

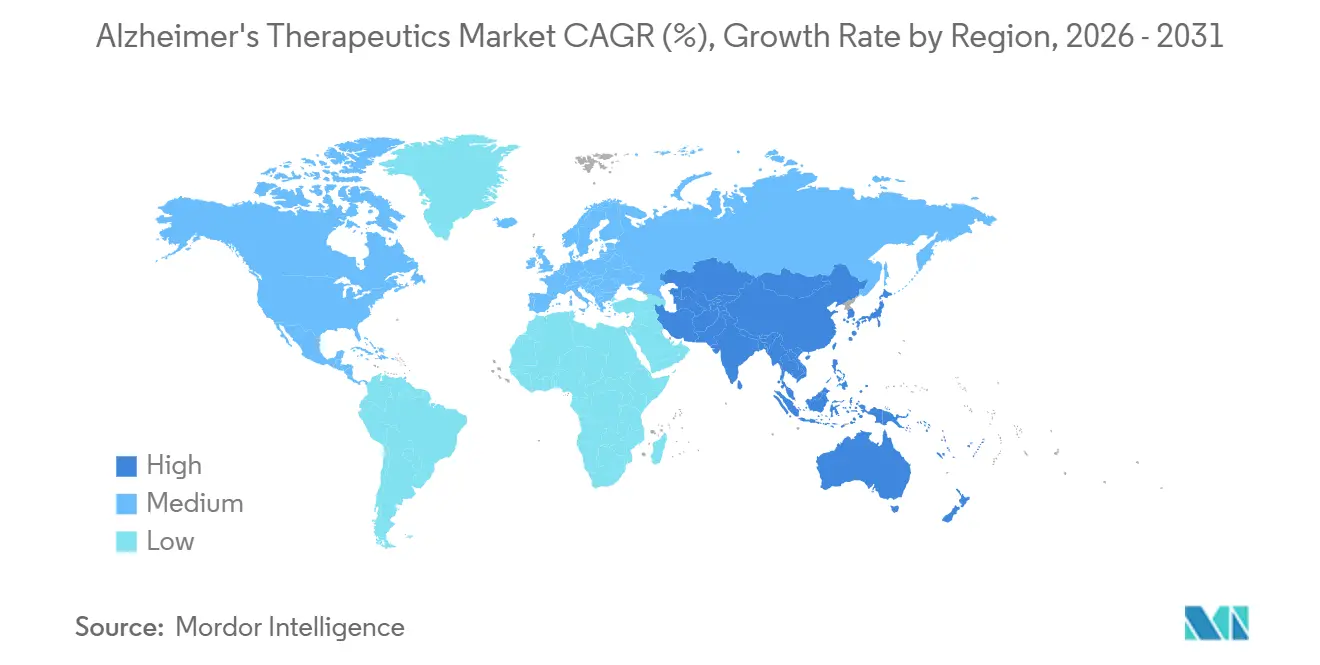

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Terapéuticas para el Alzheimer por Mordor Intelligence

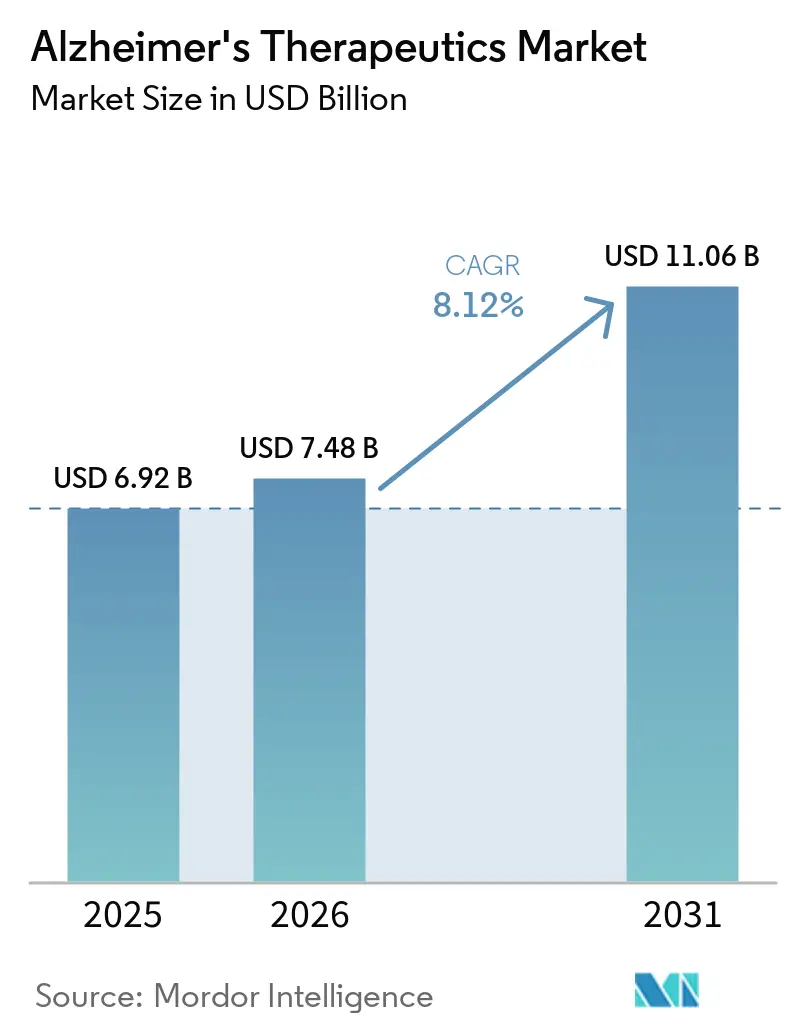

Se proyecta que el tamaño del Mercado de Terapéuticas para el Alzheimer se expanda de USD 6,92 mil millones en 2025 y USD 7,48 mil millones en 2026 a USD 11,06 mil millones en 2031, registrando una CAGR del 8,12% entre 2026 y 2031.

La demanda se sostiene por el envejecimiento de la población en los principales sistemas de salud, con 7,4 millones de estadounidenses de 65 años o más que viven con demencia por Alzheimer en 2026, mientras que los casos mundiales de demencia ascienden a 55 millones y se espera que casi se tripliquen para 2050. La carga de costos también se intensifica, ya que se proyecta que los costos de atención médica y cuidados a largo plazo en Estados Unidos para el Alzheimer y las demencias relacionadas alcancen USD 409 mil millones en 2026, lo que mantiene la atención de los pagadores fija en tratamientos que puedan frenar la progresión en lugar de solo gestionar los síntomas. La base competitiva del mercado de terapéuticas para el Alzheimer se centra ahora en un pequeño número de programas aprobados de modificación de la enfermedad, pero la presencia de 158 agentes novedosos en 192 ensayos clínicos activos mantiene abierta la competencia a largo plazo y es estratégicamente importante. La orientación basada en biomarcadores sanguíneos emitida en 2025 también está reduciendo la dependencia de la PET de amiloide en entornos de atención especializada, lo que puede ampliar la población diagnosticada y elegible para tratamiento sin requerir el mismo ritmo de expansión de imágenes. Como resultado, el mercado de terapéuticas para el Alzheimer está cada vez más determinado por la rapidez con que los sistemas de salud pueden convertir la capacidad diagnóstica en inicios de tratamiento, especialmente en regiones donde la demanda crece más rápido que la infraestructura de infusión y monitoreo.

Conclusiones Clave del Informe

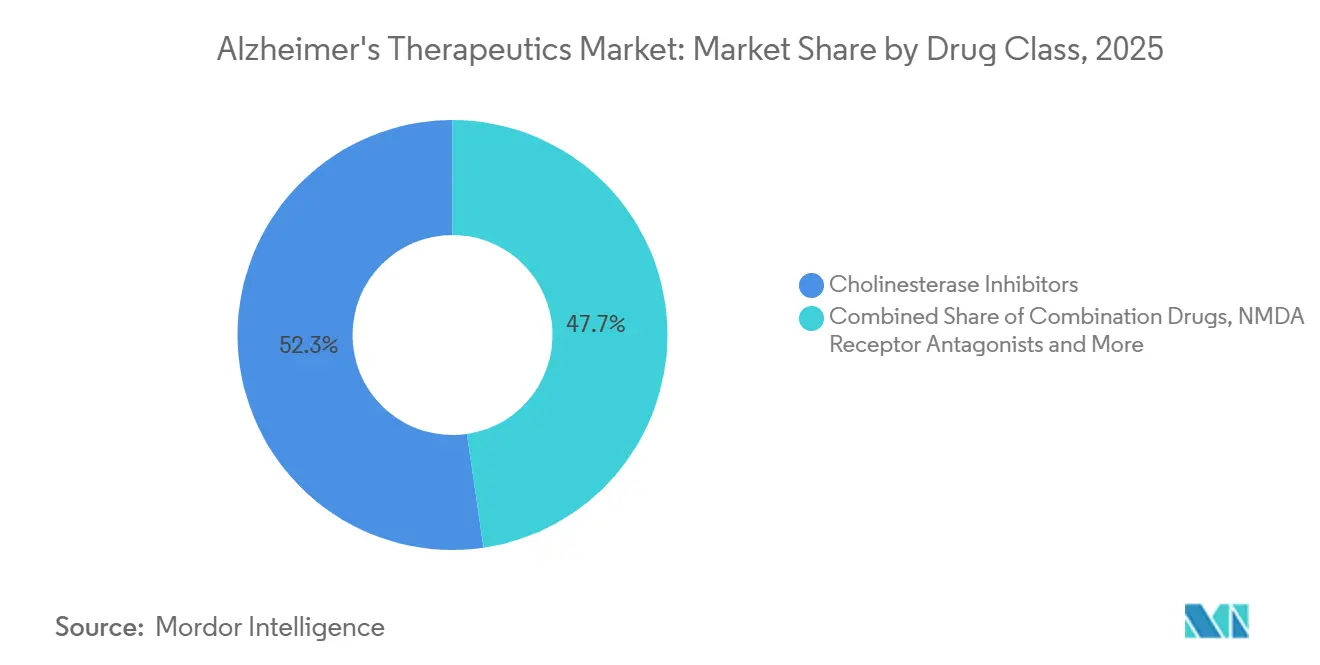

- Por clase de fármaco, los inhibidores de la colinesterasa mantuvieron una participación del 52,31% en 2025, mientras que se proyecta que los fármacos combinados se expandan a una CAGR del 10,38% hasta 2031.

- Por tipo de tratamiento, los tratamientos sintomáticos representaron una participación del 62,24% en 2025, mientras que se espera que las terapias modificadoras de la enfermedad registren la CAGR más alta del 10,52% hasta 2031.

- Por vía de administración, las terapias orales mantuvieron una participación del 68,52% en 2025, mientras que se prevé que los inyectables crezcan a una CAGR del 9,25% hasta 2031.

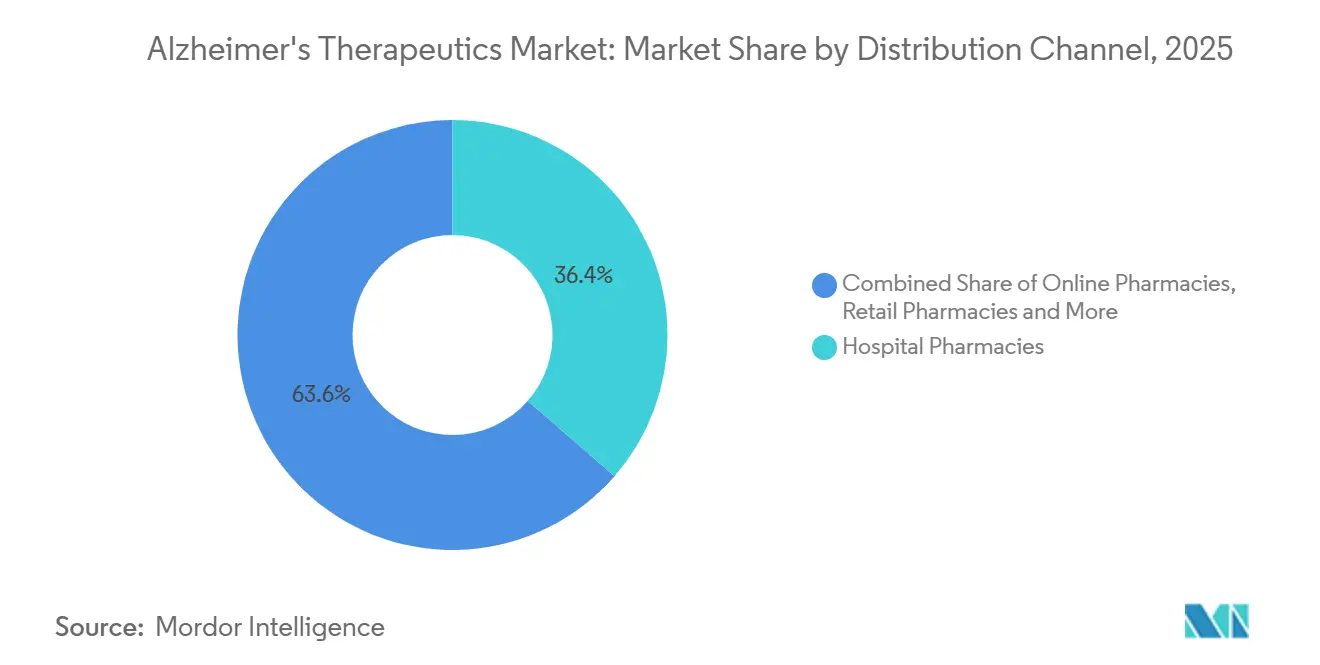

- Por canal de distribución, las farmacias hospitalarias mantuvieron una participación del 36,42% en 2025, mientras que se proyecta que las farmacias en línea se expandan a una CAGR del 11,25% hasta 2031.

- Por etapa del paciente, la demencia leve representó una participación del 46,24% en 2025, mientras que se proyecta que el deterioro cognitivo leve avance a una CAGR del 10,15% hasta 2031.

- Por usuario final, los hospitales mantuvieron una participación del 41,82% en 2025, mientras que se prevé que los entornos de atención domiciliaria crezcan a una CAGR del 11,25% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 40,24% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 11,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Terapéuticas para el Alzheimer

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia del Alzheimer y Envejecimiento de la Población | +2.5% | Global, concentrado en América del Norte, Europa y Asia Oriental | Largo plazo (≥ 4 años) |

| La Adopción de Terapias Modificadoras de la Enfermedad Amplía el Grupo de Pacientes Tratables | +1.8% | América del Norte y la UE con expansión temprana a Japón y China | Mediano plazo (2-4 años) |

| La Identificación de Pacientes Basada en Biomarcadores Mejora la Elegibilidad para la Terapia | +1.2% | América del Norte, Europa y APAC emergente | Mediano plazo (2-4 años) |

| La Infraestructura Hospitalaria de Infusión y Monitoreo Apoya las Terapias Premium | +0.8% | América del Norte, con ganancias tempranas en Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Las Vías de Pagadores y Registros Normalizan el Acceso Basado en Evidencia del Mundo Real | +0.6% | América del Norte principalmente, UE en desarrollo | Mediano plazo (2-4 años) |

| Los Activos Metabólicos y Neuroprotectores Reposicionados Amplían el Pipeline | +0.4% | Global, con I+D concentrada en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia del Alzheimer y Envejecimiento de la Población

La enfermedad de Alzheimer representa entre el 60% y el 80% de todos los casos de demencia, y la carga está aumentando a medida que las poblaciones envejecen tanto en sistemas de salud maduros como emergentes. Un análisis de la carga global de 2025 proyectó que la enfermedad de Alzheimer y otras demencias podrían afectar a 191 millones de personas para 2050, con un crecimiento especialmente fuerte en Asia Oriental, Asia Meridional y África Subsahariana. En Estados Unidos, todos los baby boomers tendrán 65 años o más para 2030, lo que sitúa al mayor grupo de pacientes asegurados en un punto de incidencia creciente mientras los tratamientos más nuevos se están escalando. Al mismo tiempo, más del 60% de los casos actuales de demencia ya se encuentran en países de ingresos bajos y medios, donde el acceso al diagnóstico y el reembolso siguen siendo mucho más débiles[1]Alzheimer's Disease International, "Estadísticas de Demencia," Alzheimer's Disease International, alzint.org. Esto significa que el techo de la carga de la enfermedad es mucho más alto que el techo de ingresos en el mercado de terapéuticas para el Alzheimer. También significa que las empresas que desarrollen vías orales de menor costo o modelos de acceso más simples basados en análisis de sangre pueden alcanzar una demanda que los modelos de tratamiento centrados en la vía intravenosa no pueden atender de manera eficiente.

La Adopción de Terapias Modificadoras de la Enfermedad Amplía el Grupo de Pacientes Tratables

El progreso regulatorio tradicional para las terapias anti-amiloide ha creado la primera categoría de modificación de la enfermedad comercialmente viable en el mercado de terapéuticas para el Alzheimer, tras años de decepciones clínicas. A principios de 2025, el 80% de los neurólogos encuestados informaron haber discutido terapias anti-amiloide con sus pacientes, y el número promedio de pacientes por neurólogo prescriptor había aumentado casi 5 veces respecto al año anterior. Ese cambio muestra que la adopción por parte de los especialistas pasó de la cautela a la planificación clínica activa. También crea una vía de tratamiento más familiar para futuros agentes que no necesitarán comenzar desde un mercado frío. El modelo de atención del Alzheimer está, por tanto, avanzando hacia una intervención más temprana, lo que amplía el valor comercial de los pacientes diagnosticados. En términos prácticos, el mercado de terapéuticas para el Alzheimer puede crecer ahora tanto a través de la entrada de nuevos productos como de una mayor disposición de los médicos a tratar a los pacientes elegibles.

La Identificación de Pacientes Basada en Biomarcadores Mejora la Elegibilidad para la Terapia

Uno de los cambios estructurales más claros en el mercado de terapéuticas para el Alzheimer es el alejamiento de la fuerte dependencia de la PET de amiloide y la confirmación mediante líquido cefalorraquídeo. La guía de práctica clínica de 2025 de la Asociación de Alzheimer respaldó los biomarcadores sanguíneos con al menos un 90% de sensibilidad y especificidad como sustitutos de la PET de amiloide en entornos de atención especializada. Esa orientación proporciona a los sistemas de salud un estándar práctico para diseñar vías diagnósticas de menor fricción. También apoya el cribado más temprano de pacientes que de otro modo esperarían acceso a clínicas de memoria o turnos de imágenes. Un flujo de cribado más simple puede aumentar los inicios de tratamiento más rápido de lo que el crecimiento de la prevalencia por sí solo sugeriría. Para el mercado de terapéuticas para el Alzheimer, esto significa que la eficiencia diagnóstica se está convirtiendo en una palanca comercial directa en lugar de ser solo un paso de apoyo clínico.

La Infraestructura Hospitalaria de Infusión y Monitoreo Apoya las Terapias Premium

La adopción de biológicos premium sigue dependiendo en gran medida de la red de atención física que rodea a cada terapia en el mercado de terapéuticas para el Alzheimer. Mass General Brigham lanzó un Programa Unificado de Terapéuticas para el Alzheimer en múltiples sitios de infusión y estandarizó el monitoreo por resonancia magnética en todos los centros de imágenes de la red, lo que muestra cómo los grandes sistemas están formalizando modelos de entrega repetibles. A medida que más centros establecen pruebas de amiloide, capacidad de infusión y seguimiento por resonancia magnética, las barreras operativas para prescribir comienzan a reducirse dentro de esos sistemas locales. Las terapias integradas tempranamente también obtienen una ventaja práctica porque los médicos y administradores tienden a mantener el flujo de trabajo que ya construyeron. Esto fortalece los patrones de prescripción hospitalaria incluso antes de que la dosificación domiciliaria más amplia se vuelva común. Dado que las farmacias hospitalarias mantuvieron el 36,42% de la distribución en 2025, estos nodos institucionales siguen siendo puertas de entrada de ingresos centrales en el mercado de terapéuticas para el Alzheimer.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Alto Costo del Tratamiento y Monitoreo Limita el Acceso Amplio | -1.5% | Global, más agudo en Europa, América del Sur y MEA | Largo plazo (≥ 4 años) |

| La Carga del Monitoreo de Seguridad y el Riesgo de Eventos Adversos Restringen la Adopción | -0.9% | Global, desproporcionado en zonas rurales de América del Norte y APAC | Mediano plazo (2-4 años) |

| El Fracaso en Ensayos Clínicos y la Deserción Aumentan el Riesgo de Capital | -0.6% | Global, concentrado en América del Norte y Europa con alta intensidad en I+D | Largo plazo (≥ 4 años) |

| La Capacidad Especializada Limitada Ralentiza la Conversión del Diagnóstico al Tratamiento | -0.7% | Zonas rurales de América del Norte, Europa, América del Sur y MEA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Costo del Tratamiento y Monitoreo Limita el Acceso Amplio

El problema de acceso en el mercado de terapéuticas para el Alzheimer va más allá del precio del medicamento e incluye el costo total del diagnóstico, el monitoreo y la entrega. El NICE rechazó ambos fármacos anti-amiloide líderes para uso rutinario en el NHS, y un análisis de capacidad separado estimó que se necesitarían GBP 14 mil millones (USD 18,8 mil millones) durante 10 años para llevar a Inglaterra a la preparación diagnóstica promedio del G7 para la evaluación de elegibilidad al tratamiento. En Estados Unidos, el CMS continúa vinculando el reembolso de Medicare para los anticuerpos monoclonales anti-amiloide a la participación en registros bajo su marco de Cobertura con Desarrollo de Evidencia[2]Centros de Servicios de Medicare y Medicaid, "Anticuerpos Monoclonales Dirigidos contra el Amiloide para el Tratamiento de la Enfermedad de Alzheimer," CMS, cms.gov. Ese requisito añade cargas de proceso y personal para los proveedores que aún no operan programas de demencia de alto nivel de recursos. El resultado es un acceso desigual, donde los pacientes asegurados cercanos a centros especializados pueden avanzar mucho más rápido que la población más amplia elegible por edad. Incluso con las farmacias en línea creciendo a una CAGR del 11,25%, ese canal no puede eliminar la alta carga de infraestructura especializada asociada a la atención de terapias modificadoras de la enfermedad parenterales en el mercado de terapéuticas para el Alzheimer.

La Carga del Monitoreo de Seguridad y el Riesgo de Eventos Adversos Restringen la Adopción

La supervisión de seguridad sigue siendo un freno importante para la adopción en el mercado de terapéuticas para el Alzheimer, especialmente para los anticuerpos anti-amiloide que requieren revisión de imágenes continua. La guía clínica para el uso de anti-amiloide exige una resonancia magnética cerebral antes del tratamiento y en puntos definidos antes de infusiones posteriores, con exploraciones adicionales cuando se detectan anomalías. Este protocolo de monitoreo limita la prescripción a centros con acceso confiable a resonancia magnética y personal familiarizado con el manejo de anomalías de imagen relacionadas con el amiloide. Los pacientes rurales y desatendidos, por tanto, enfrentan esperas más largas entre el diagnóstico, la discusión del tratamiento y el inicio de la terapia. La misma carga también eleva el costo de entrega para los hospitales y los pagadores públicos que deben financiar imágenes repetidas y supervisión especializada. El segmento de inyectables puede seguir expandiéndose en el mercado de terapéuticas para el Alzheimer, pero esta carga de trabajo de seguridad seguirá limitando la rapidez con que la adopción puede extenderse más allá de los centros establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: La Base Establecida Ancla los Ingresos, las Terapias Combinadas Aceleran

Los inhibidores de la colinesterasa mantuvieron el 52,31% de la participación del mercado de terapéuticas para el Alzheimer en 2025, lo que refleja una larga historia de prescripción, disponibilidad de genéricos y amplia asequibilidad. Los antagonistas del receptor NMDA representaron la segunda posición más grande porque siguen siendo una opción estándar en el manejo de la enfermedad moderada y grave. Las inmunoterapias anti-amiloide aún formaban una base de ingresos más pequeña, pero han comenzado a influir en la combinación de tratamientos de manera más directa que antes. Se proyecta que los fármacos combinados crezcan a una CAGR del 10,38% de 2026 a 2031, que es el ritmo más rápido dentro de esta segmentación. El mercado de terapéuticas para el Alzheimer sigue dependiendo de las clases sintomáticas maduras para la estabilidad de los ingresos incluso cuando las categorías más nuevas ganan terreno.

El pipeline de desarrollo de 2026 contenía 20 ensayos activos de terapia combinada, equivalente al 11% de todos los ensayos activos, lo que muestra cuán fuertemente los desarrolladores están apostando por estrategias de múltiples mecanismos. El estudio de Eisai sobre E2814 con lecanemab concurrente es el ejemplo de combinación más claro que ahora está en marcha. Los activos reposicionados representaron el 35% de todos los agentes del pipeline en 2026, lo que amplió el campo más allá de la farmacología neurológica tradicional. Esa amplitud apoya una búsqueda más amplia de valor en tau, neuroinflamación, metabolismo y vías relacionadas. Otras clases contribuyen con profundidad útil, pero los ingresos a corto plazo en el mercado de terapéuticas para el Alzheimer siguen concentrados en productos sintomáticos establecidos y la adopción comercial temprana de terapias modificadoras de la enfermedad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tratamiento: Los Tratamientos Sintomáticos Dominan, la Modificación de la Enfermedad Acelera

Los tratamientos sintomáticos mantuvieron el 62,24% del mercado en 2025, mientras que se proyecta que las terapias modificadoras de la enfermedad se expandan a una CAGR del 10,52% hasta 2031. Esta división muestra que el mercado de terapéuticas para el Alzheimer sigue dependiendo de prescripciones largamente establecidas para la generación de ingresos actuales. Los inhibidores de la colinesterasa y los antagonistas del NMDA mantienen un amplio alcance en sistemas donde el reembolso de las terapias modificadoras de la enfermedad aún no es maduro. Las terapias modificadoras de la enfermedad están creciendo más rápido porque desplazan la atención hacia una intervención más temprana en lugar de solo el control de síntomas. El tamaño del mercado de terapéuticas para el Alzheimer para las terapias modificadoras de la enfermedad está, por tanto, destinado a expandirse más rápido que el sector en general a medida que las vías de atención se estandarizan.

La adopción clínica se aceleró notablemente en 2025 a medida que los neurólogos se mostraron más dispuestos a discutir el tratamiento anti-amiloide con los pacientes. Ese cambio importa porque la elegibilidad para las terapias modificadoras de la enfermedad está vinculada a la patología temprana y la etapa funcional en lugar de la carga de síntomas en etapa tardía. La identificación más temprana puede extender la duración del tratamiento y aumentar el valor de cada paciente tratado a lo largo del tiempo. Las terapias sintomáticas están, por tanto, pasando a un papel complementario en lugar de seguir siendo la única opción realista en muchos recorridos de tratamiento. Si la dosificación de mantenimiento sigue acercándose al hogar, el mercado de terapéuticas para el Alzheimer debería enfrentar menos barreras en el entorno de atención para la modificación de la enfermedad.

Por Vía de Administración: La Accesibilidad Oral Lidera, los Inyectables Aumentan con el Escalado de las Terapias Modificadoras de la Enfermedad

La vía oral mantuvo el 68,52% del mercado en 2025, mientras que se proyecta que los inyectables avancen a una CAGR del 9,25% hasta 2031. Los productos orales lideran porque se adaptan a la prescripción comunitaria rutinaria y no requieren un entorno de entrega especializado. El crecimiento de los inyectables está impulsado por los anticuerpos anti-amiloide cuyos objetivos actualmente dependen de la administración sistémica. Los productos transdérmicos mantienen un lugar modesto pero relevante para los pacientes que tienen dificultades para tragar o con tolerancia gastrointestinal. El mercado de terapéuticas para el Alzheimer sigue inclinándose hacia la conveniencia en el uso instalado, pero el crecimiento se está moviendo hacia formatos de entrega más complejos.

El cambio hacia la dosificación de mantenimiento subcutánea puede reducir la dependencia de visitas repetidas de infusión. Esa transición puede mejorar la adherencia al mismo tiempo que libera capacidad en los centros de infusión hospitalaria. También puede apoyar una participación más amplia de los servicios de entrega a domicilio y farmacias especializadas a medida que el modelo de tratamiento madura. Los candidatos a terapias modificadoras de la enfermedad orales en el pipeline podrían reequilibrar posteriormente la economía de la vía si demuestran una sólida evidencia clínica. Hasta entonces, el tamaño del mercado de terapéuticas para el Alzheimer vinculado a las terapias inyectables debería seguir aumentando a medida que los productos modificadores de la enfermedad escalan.

Por Canal de Distribución: Las Redes Hospitalarias Lideran Mientras la Dispensación Digital se Expande

Las farmacias hospitalarias mantuvieron el 36,42% del mercado en 2025, mientras que se proyecta que las farmacias en línea crezcan a una CAGR del 11,25% hasta 2031. El liderazgo hospitalario refleja el papel central de los protocolos de infusión, el monitoreo y la supervisión especializada en la entrega de terapias modificadoras de la enfermedad. Las farmacias minoristas se mantuvieron como el segundo canal más grande porque atienden a la amplia base de usuarios de terapias orales sintomáticas. Las farmacias en línea están ganando terreno a través de la conveniencia del pedido por correo y el comportamiento estable de recarga en el tratamiento oral a largo plazo. El mercado de terapéuticas para el Alzheimer opera, por tanto, a través de dos modelos de canal con estructuras de complejidad y margen muy diferentes.

Un modelo de canal está construido en torno a la atención hospitalaria y ambulatoria especializada para biológicos que requieren monitoreo y administración controlada. El segundo modelo se centra en la dispensación oral de alto volumen a través de plataformas minoristas y digitales. A medida que las terapias premium se expanden, es poco probable que la importancia de la farmacia hospitalaria se debilite rápidamente incluso si el crecimiento en línea sigue siendo más rápido. Los servicios de entrega a domicilio especializados pueden gradualmente cerrar la brecha para la atención inyectable en fase de mantenimiento. Esa división mantiene el diseño del canal, el apoyo al reembolso y la logística del paciente como elementos centrales de la planificación en el mercado de terapéuticas para el Alzheimer.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Etapa del Paciente: La Demencia Leve Lidera los Ingresos Mientras el Deterioro Cognitivo Leve Gana Velocidad

La demencia leve mantuvo el 46,24% del mercado en 2025, mientras que se proyecta que el deterioro cognitivo leve crezca a una CAGR del 10,15% hasta 2031. La demencia leve lidera porque combina la población tratada actualmente más amplia con una mayor adherencia al tratamiento diario que las etapas posteriores. El deterioro cognitivo leve se está expandiendo más rápido porque las terapias anti-amiloide aprobadas se centran en pacientes en etapas más tempranas de la enfermedad. Las etapas moderada y grave aún representan grandes números de pacientes, pero generan menos ingresos por terapias modificadoras de la enfermedad bajo los límites de tratamiento actuales. El mercado de terapéuticas para el Alzheimer está cada vez más determinado por la rapidez con que los sistemas pueden identificar a los pacientes antes de que avancen más allá de la ventana de tratamiento aprobada.

El informe de Hechos y Cifras sobre la Enfermedad de Alzheimer de 2025 señaló que entre el 34% y el 59% de los estadounidenses de 65 años o más viven en áreas con posibles déficits de especialistas en demencia. Ese déficit ralentiza directamente la conversión de los síntomas tempranos a la elegibilidad de tratamiento confirmada. Cada paciente diagnosticado con deterioro cognitivo leve en lugar de demencia moderada se convierte en un candidato de mayor duración para la terapia. Las vías de cribado basadas en sangre y los caminos diagnósticos habilitados por telesalud importan, por tanto, tanto como los nuevos lanzamientos de productos para esta combinación de etapas. En la industria de terapéuticas para el Alzheimer, la captación en etapas más tempranas seguirá decidiendo dónde aterriza el crecimiento de alto valor.

Por Usuario Final: Los Hospitales Anclan el Inicio, la Atención Domiciliaria Gana Importancia

Los hospitales mantuvieron el 41,82% del mercado en 2025, mientras que se proyecta que los entornos de atención domiciliaria crezcan a una CAGR del 11,25% hasta 2031. Los hospitales lideran porque anclan la terapia de infusión, los estudios de biomarcadores y el monitoreo de seguridad basado en resonancia magnética. Las clínicas de memoria también se están volviendo más importantes donde se necesita una evaluación multidisciplinaria para confirmar la candidatura a terapias modificadoras de la enfermedad. La atención domiciliaria está creciendo más rápido porque la dosificación de mantenimiento se está acercando al paciente y al cuidador. El mercado de terapéuticas para el Alzheimer sigue comenzando en los hospitales incluso cuando la atención posterior se desplaza hacia afuera.

La administración domiciliaria puede reducir el costo de entrega y disminuir la carga de visitas repetidas a instalaciones para pacientes y cuidadores. Eso lo hace más atractivo para los pagadores que están evaluando el costo total de la atención en lugar de solo el precio unitario del medicamento. Los centros de cuidados a largo plazo y los entornos de vida asistida continúan apoyando el uso estable de medicamentos sintomáticos. Los centros de investigación siguen siendo relevantes a través de la inscripción en ensayos y las vías de acceso temprano. A medida que las opciones de lugar de atención se amplían, el mercado de terapéuticas para el Alzheimer redistribuirá los ingresos por usuario final, pero los hospitales deberían seguir siendo el principal punto de entrada para el inicio de terapias modificadoras de la enfermedad.

Análisis Geográfico

América del Norte mantuvo el 40,24% de la participación del mercado de terapéuticas para el Alzheimer en 2025, lo que la convierte en la mayor base de ingresos regional. Estados Unidos impulsó esta posición con 7,4 millones de personas de 65 años o más que viven con demencia por Alzheimer en 2026, mientras que los costos nacionales de salud y cuidados a largo plazo se proyectan en USD 409 mil millones[3]Asociación de Alzheimer, "Informe de Hechos y Cifras sobre el Alzheimer 2026," Asociación de Alzheimer, alz.org. La región también se beneficia de una mayor profundidad de cobertura de seguros y una vía definida de Medicare para los anticuerpos anti-amiloide bajo el marco de Cobertura con Desarrollo de Evidencia. Canadá y México siguen siendo oportunidades más pequeñas porque el acceso a especialistas y la amplitud del reembolso son más limitados. Europa presenta un panorama más dividido porque lecanemab obtuvo la aprobación de la Comisión Europea en 2025 mientras que donanemab enfrentó un resultado de beneficio-riesgo menos favorable en Europa.

Se proyecta que Asia-Pacífico crezca a una CAGR del 11,15% de 2026 a 2031, lo que la convierte en la zona de crecimiento regional más rápida en el mercado de terapéuticas para el Alzheimer. Japón y China están posicionados al frente de esta expansión porque ya tienen vías más claras para la comercialización temprana de terapias modificadoras de la enfermedad. La región también se beneficia del creciente papel de los diagnósticos basados en sangre, que pueden reducir la dependencia de la escasa infraestructura de PET. Corea del Sur, India y Australia se encuentran en etapas más tempranas de adopción, pero cada uno tiene margen para expandirse a través de un mejor acceso a especialistas y una identificación más temprana de los pacientes. El mercado de terapéuticas para el Alzheimer en Asia-Pacífico puede escalar rápidamente una vez que el diagnóstico, el monitoreo y el reembolso comiencen a moverse en la misma dirección.

América del Sur y Oriente Medio y África siguen siendo contribuyentes de ingresos más pequeños en el mercado de terapéuticas para el Alzheimer, y los tratamientos orales sintomáticos siguen representando la mayor parte de la demanda. Brasil y Argentina lideran la actividad en América del Sur, mientras que los países del CCG ofrecen el mayor potencial a corto plazo dentro de MEA porque el gasto en salud y la capacidad especializada son relativamente más fuertes. Más del 60% de los casos mundiales de demencia ya ocurren en países de ingresos bajos y medios, pero la mayor parte de los ingresos por terapias modificadoras de la enfermedad sigue acumulándose en los sistemas de salud de altos ingresos. Los medicamentos orales asequibles, los programas de mayor concienciación y las vías diagnósticas más simples determinarán, por tanto, cuánto del mercado de terapéuticas para el Alzheimer puede abrirse en estas regiones hasta 2031.

Panorama Competitivo

El mercado de terapéuticas para el Alzheimer está moderadamente concentrado a nivel de terapias modificadoras de la enfermedad, pero sigue siendo fragmentado en los fármacos sintomáticos y el pipeline de desarrollo más amplio. El pipeline de 2026 incluyó 158 agentes novedosos en 192 ensayos clínicos activos, lo que mantuvo la competencia a largo plazo amplia a pesar del liderazgo de un pequeño número de programas aprobados. Un análisis de 2026 sobre los patrones de innovación farmacéutica encontró que las terapias de Alzheimer actualmente aprobadas provienen de grandes empresas, mientras que las empresas más pequeñas eran más activas en la innovación en etapas tempranas. Esta estructura otorga a los actores más grandes una ventaja en la validación en etapas tardías, la escala de fabricación y el lanzamiento comercial. También deja un espacio en blanco significativo para los desarrolladores más pequeños que puedan demostrar valor en mecanismos novedosos o modelos de entrega más prácticos.

La estrategia competitiva está avanzando más allá de la exposición exclusiva al amiloide en el mercado de terapéuticas para el Alzheimer. Los programas de tau, los objetivos de neuroinflamación y las tecnologías de entrega que mejoran el acceso al cerebro están atrayendo más atención estratégica. El estudio en curso de Eisai sobre E2814 con lecanemab concurrente es el ejemplo de combinación más claro que ahora está en desarrollo activo. Sanofi también fortaleció su posición al anunciar la adquisición de Vigil Neuroscience en 2025 para añadir un medicamento en investigación para la enfermedad de Alzheimer. Estos movimientos muestran que las empresas líderes quieren una exposición más amplia al próximo ciclo de tratamiento en lugar de depender de un solo mecanismo.

El espacio en blanco comercial sigue siendo más fuerte en la modificación oral de la enfermedad, el diagnóstico más temprano y la gestión de riesgos más simple dentro del mercado de terapéuticas para el Alzheimer. Una terapia que pueda demostrar modificación de la enfermedad sin infusión y seguimiento intensivo por resonancia magnética obtendría una clara ventaja de acceso. El riesgo de fracaso en etapas tardías sigue siendo alto, razón por la cual la diversidad de cartera sigue siendo importante incluso para las empresas bien dotadas de recursos. El mercado de terapéuticas para el Alzheimer probablemente recompensará a las empresas que alineen la evidencia clínica, la entrega de atención viable y la aceptación del pagador al mismo tiempo.

Líderes de la Industria de Terapéuticas para el Alzheimer

-

AbbVie Inc.

-

Biogen Inc.

-

Eisai Co., Ltd.

-

Eli Lilly and Company

-

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Fosun Pharma firmó un acuerdo de opción global exclusiva con la empresa surcoreana AriBio para el candidato oral para el Alzheimer AR1001, pagando una tarifa de opción de USD 60 millones con un valor potencial de hitos que supera los USD 4,7 mil millones; el acuerdo, el mayor acuerdo de licencia para el Alzheimer en la historia de la biotecnología surcoreana, refleja la aceleración de la inversión farmacéutica china en el pipeline global de fármacos para el Alzheimer.

- Febrero de 2026: La Administración Nacional de Productos Médicos de China designó la formulación de autoinyector subcutáneo de lecanemab (LEQEMBI) para Revisión Prioritaria, con una posible aprobación que permitiría la dosificación semanal en el hogar, un cambio que podría ampliar sustancialmente la población de pacientes accesible en un mercado de aproximadamente 17 millones de pacientes elegibles.

Alcance del Informe Global del Mercado de Terapéuticas para el Alzheimer

Según el alcance del informe, las terapéuticas para el Alzheimer se refieren a los tratamientos e intervenciones desarrollados para prevenir, frenar o gestionar los síntomas de la enfermedad de Alzheimer. El mercado de terapéuticas para el Alzheimer está segmentado por clase de fármaco, tipo de tratamiento, vía de administración, canal de distribución, etapa del paciente, usuario final y geografía. Por clase de fármaco, el mercado incluye inhibidores de la colinesterasa, antagonistas del receptor NMDA, inmunoterapias anti-amiloide, terapias combinadas y otras clases de fármacos. Por tipo de tratamiento, se divide en tratamiento sintomático y terapias modificadoras de la enfermedad. Según la vía de administración, la segmentación incluye opciones orales, inyectables y transdérmicas. La segmentación por canal de distribución comprende farmacias hospitalarias, farmacias minoristas, farmacias en línea y otros canales. Por etapa del paciente, el mercado se categoriza en deterioro cognitivo leve, demencia leve, demencia moderada y demencia grave. La segmentación por usuario final incluye hospitales, clínicas de memoria, entornos de atención domiciliaria y otros usuarios.

Geográficamente, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Inhibidores de la Colinesterasa |

| Antagonistas del Receptor NMDA |

| Inmunoterapias Anti-Amiloide |

| Terapias Combinadas |

| Otras Clases de Fármacos |

| Tratamiento Sintomático |

| Terapias Modificadoras de la Enfermedad |

| Oral |

| Inyectable |

| Transdérmico |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Otros Canales de Distribución |

| Deterioro Cognitivo Leve |

| Demencia Leve |

| Demencia Moderada |

| Demencia Grave |

| Hospitales |

| Clínicas de Memoria |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Inhibidores de la Colinesterasa | |

| Antagonistas del Receptor NMDA | ||

| Inmunoterapias Anti-Amiloide | ||

| Terapias Combinadas | ||

| Otras Clases de Fármacos | ||

| Por Tipo de Tratamiento | Tratamiento Sintomático | |

| Terapias Modificadoras de la Enfermedad | ||

| Por Vía de Administración | Oral | |

| Inyectable | ||

| Transdérmico | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Otros Canales de Distribución | ||

| Por Etapa del Paciente | Deterioro Cognitivo Leve | |

| Demencia Leve | ||

| Demencia Moderada | ||

| Demencia Grave | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Memoria | ||

| Entornos de Atención Domiciliaria | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de las terapéuticas para el Alzheimer para 2031?

Se prevé que el mercado de terapéuticas para el Alzheimer alcance USD 11,06 mil millones en 2031 desde USD 7,48 mil millones en 2026, creciendo a una CAGR del 8,12%.

¿Qué categoría de tratamiento está creciendo más rápido en la atención del Alzheimer?

Las terapias modificadoras de la enfermedad son el tipo de tratamiento de más rápido crecimiento, con una CAGR proyectada del 10,52% hasta 2031.

¿Qué clase de fármaco genera actualmente más ingresos?

Los inhibidores de la colinesterasa lideraron todas las clases de fármacos con una participación del 52,31% en 2025 debido a su larga historia de prescripción, disponibilidad de genéricos y bajo costo de tratamiento.

¿Por qué el deterioro cognitivo leve se está volviendo más importante comercialmente?

Se proyecta que el deterioro cognitivo leve crezca a una CAGR del 10,15% hasta 2031 porque las terapias anti-amiloide aprobadas se centran en pacientes en etapas más tempranas de la enfermedad.

¿Qué región se está expandiendo más rápido hasta 2031?

Asia-Pacífico es el grupo regional de más rápido crecimiento, con una CAGR del 11,15% hasta 2031, impulsado por los esfuerzos de diagnóstico más temprano y la expansión de las vías de acceso a terapias modificadoras de la enfermedad.

¿Cuál es la mayor barrera para un uso más amplio de las terapias anti-amiloide?

El costo y el monitoreo siguen siendo las mayores barreras, porque el acceso al tratamiento depende del diagnóstico, el seguimiento por resonancia magnética, la capacidad especializada y la aprobación del pagador, no solo del medicamento en sí.

Última actualización de la página el: