Tamanho e Participação do Mercado de Medicamentos para Demência

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos para Demência pela Mordor Intelligence

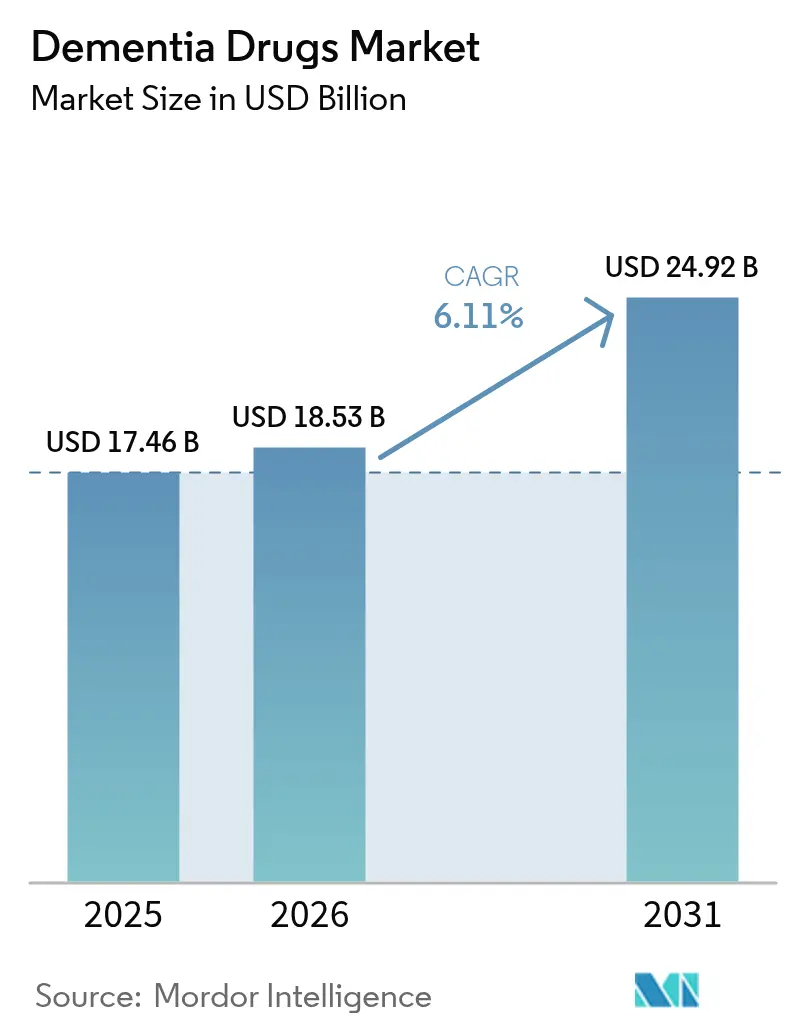

O tamanho do mercado de medicamentos para demência foi avaliado em USD 17,46 bilhões em 2025 e estima-se que cresça de USD 18,53 bilhões em 2026 para atingir USD 24,92 bilhões até 2031, a uma CAGR de 6,11% durante o período de previsão (2026-2031). A forte demanda por anticorpos anti-amiloides modificadores da doença, a ampliação da adoção diagnóstica e as estratégias nacionais de suporte à demência sustentam a expansão, mesmo com os órgãos de reembolso aplicando limites de valor mais rigorosos. A intensidade competitiva está aumentando à medida que os incumbentes protegem as vantagens de pioneirismo, enquanto empresas de biotecnologia menores exploram alvos baseados em tau, neuroinflamação e genes. As plataformas de avaliação cognitiva digital e de descoberta habilitadas por IA aceleram a identificação de pacientes e a velocidade do pipeline, aprofundando a população endereçável. Ao mesmo tempo, a complexidade de fabricação de biológicos e os desafios de adesão relacionados à ARIA moderam a trajetória de curto prazo do mercado de medicamentos para demência.

Principais Conclusões do Relatório

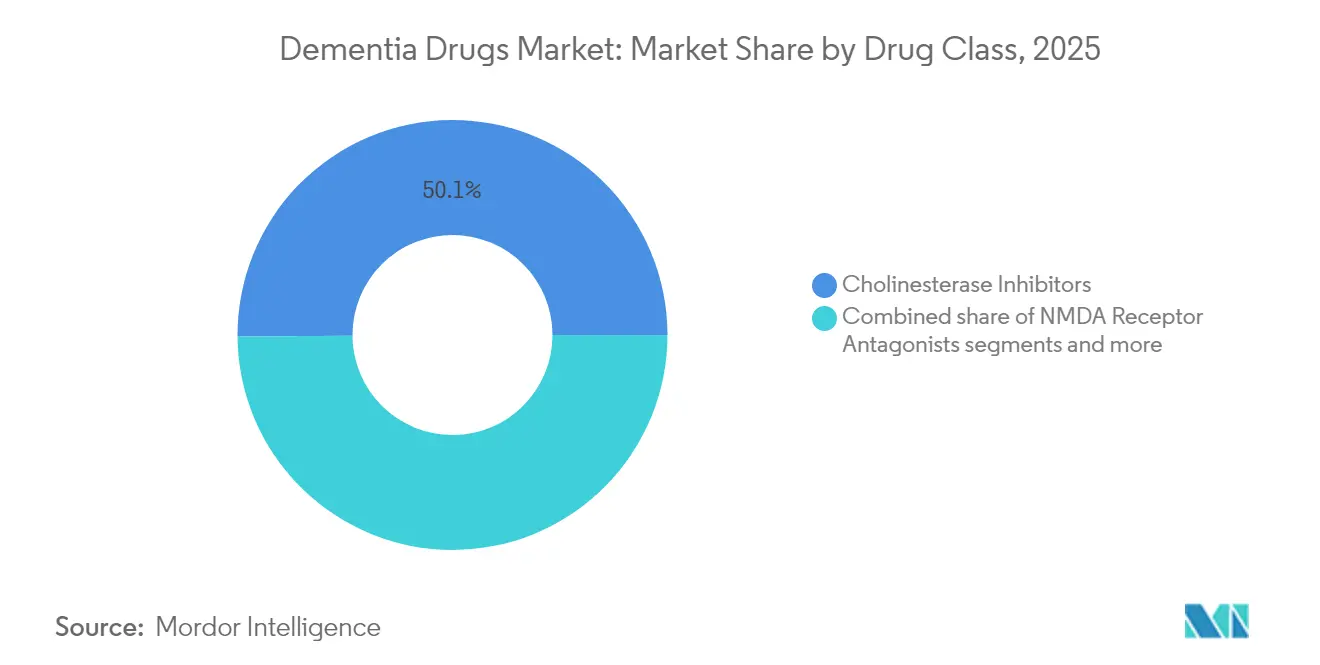

- Os inibidores da colinesterase capturaram 50,12% da participação do mercado de medicamentos para demência em 2025, enquanto os anticorpos monoclonais anti-amiloides têm projeção de expansão a uma CAGR de 6,78% até 2031.

- A doença de Alzheimer representou 60,62% do tamanho do mercado de medicamentos para demência em 2025, e o comprometimento cognitivo leve está projetado para crescer a uma CAGR de 6,92% até 2031.

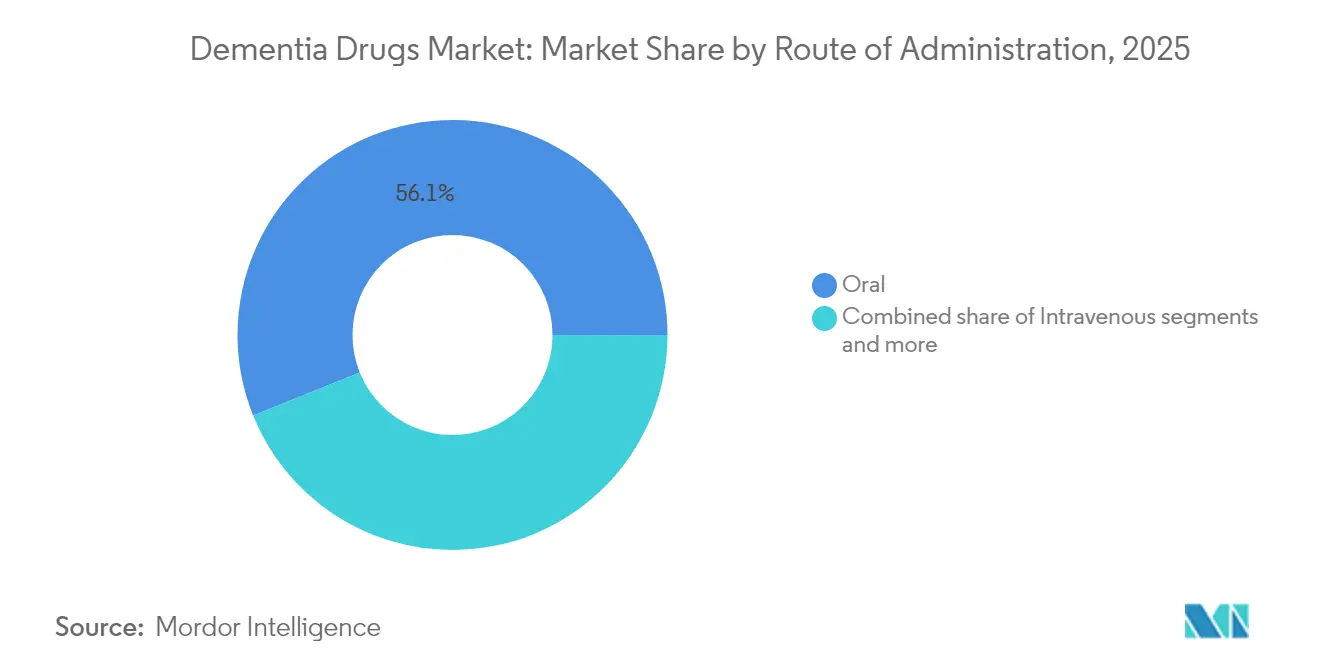

- Os produtos orais lideraram com 56,10% da receita em 2025, mas as infusões intravenosas têm projeção de registrar a maior CAGR, de 7,05%, até 2031.

- As farmácias hospitalares responderam por 55,10% das vendas de 2025 e estão avançando a uma CAGR líder de mercado de 7,32%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Medicamentos para Demência

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Envelhecimento populacional e aumento da prevalência de demência | +1.2% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aprovações de terapias anti-amiloides modificadoras da doença | +0.8% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção crescente de biomarcadores diagnósticos e rastreadores PET | +0.6% | América do Norte e Europa, mercados seletivos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Terapias digitais e regimes de combinação emergentes | +0.4% | Global, com adoção precoce em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Planos governamentais para demência e momentum de financiamento | +0.3% | América do Norte, Europa, Austrália, Ásia-Pacífico seletiva | Longo prazo (≥ 4 anos) |

| Plataformas de descoberta de medicamentos habilitadas por IA encurtam os ciclos de P&D | +0.2% | Global, concentrado nos principais polos farmacêuticos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento Populacional e Aumento da Prevalência de Demência

O rápido envelhecimento populacional está expandindo o mercado de medicamentos para demência à medida que a coorte de 65 anos ou mais cresce mais rapidamente do que qualquer outro grupo etário. A incidência de demência dobra aproximadamente a cada cinco anos após os 65 anos, e a Organização Mundial da Saúde projeta que os casos globais triplicarão até 2050. Japão, Coreia do Sul, Itália e Alemanha apresentam os picos de prevalência mais agudos no curto prazo, enquanto Índia, Brasil e Indonésia devem registrar aumentos mais acentuados no número absoluto de pacientes no final da década. Os governos que veem a demência como uma ameaça socioeconômica estão alocando orçamentos maiores para diagnóstico precoce, suporte a cuidadores e infraestrutura de pesquisa. As seguradoras estão cada vez mais reembolsando intervenções guiadas por biomarcadores, ampliando assim o conjunto de pacientes tratados e reforçando o crescimento das prescrições. Coletivamente, essas dinâmicas sustentam um caminho de expansão estruturalmente de longo prazo para o mercado de medicamentos para demência.

Aprovações de Terapias Anti-Amiloides Modificadoras da Doença

A aprovação da FDA em 2024 para o Kisunla da Eli Lilly e a autorização europeia de 2025 do Leqembi da Eisai verificam a hipótese do amiloide após décadas de retrocessos[1]Fonte: Eisai Co. Ltd., "Dados de Três Anos do Leqembi Apresentados na AAIC 2024," eisai.com . Esses marcos convertem a demanda reprimida por opções modificadoras da doença em vendas realizadas, catalisando o desenvolvimento de centros de infusão, capacidade diagnóstica de PET e vias de monitoramento. As aprovações condicionais em determinadas jurisdições criam precificação em camadas, mas também estimulam contratos baseados em valor que recompensam a preservação cognitiva no mundo real. Os dados de três anos do Leqembi demonstrando benefícios sustentados fortalecem ainda mais a confiança dos médicos. Coletivamente, esses fatores injetam momentum no mercado de medicamentos para demência e impulsionam a diversificação do pipeline em regimes de combinação de amiloide mais tau.

Adoção Crescente de Biomarcadores Diagnósticos e Rastreadores PET

A confirmação obrigatória de amiloide antes do início da terapia anti-amiloide impulsionou um aumento acentuado nos volumes de exames PET e no uso de biomarcadores no líquido cefalorraquidiano. O esclarecimento da FDA em 2024 sobre as vias de avaliação cognitiva computadorizada desbloqueou o acesso ao mercado para ferramentas como CognICA e Cognivue Clarity[2]Fonte: Nature Publishing Group, "Validação do Cognivue Clarity para Comprometimento Cognitivo Leve," nature.com, ampliando o rastreamento baseado na comunidade para além das clínicas de memória. A detecção precoce expande a coorte de pacientes com comprometimento cognitivo leve elegíveis para medicamentos modificadores da doença, acelerando assim sua adoção. O reembolso regional permanece desigual; no entanto, a cobertura do Medicare dos EUA para novos códigos de rastreadores sinaliza um ponto de inflexão que provavelmente será emulado pelo Japão e pela Alemanha. À medida que os custos diagnósticos diminuem, os algoritmos de biomarcadores estão sendo incorporados ao suporte à decisão habilitado por IA, estendendo ainda mais o alcance do mercado de medicamentos para demência.

Terapias Digitais e Regimes de Combinação Emergentes

Os reguladores agora reconhecem programas digitais de treinamento cognitivo, como o NeuroNation MED, como dispositivos médicos de Classe II, permitindo sua prescrição junto com a farmacoterapia. O monitoramento contínuo gera dados específicos do paciente que otimizam os intervalos de dosagem e sinalizam precocemente os sintomas relacionados à ARIA. As empresas farmacêuticas estão combinando aplicativos com infusões para satisfazer a demanda dos pagadores por resultados funcionais mensuráveis, criando códigos de reembolso agrupados que aumentam a adesão. Os regimes de combinação, por exemplo, anticorpos anti-amiloides mais anti-tau, entraram na Fase 2 com sinais preliminares de eficácia aditiva. Essas mudanças estão redefinindo o posicionamento competitivo dentro do mercado de medicamentos para demência e lançando as bases para plataformas de cuidado holístico em vez de comprimidos isolados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Altas taxas de falhas em ensaios clínicos e risco de investimento | -0.9% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Obstáculos rigorosos de ATS / reembolso | -0.7% | Europa como núcleo, expandindo-se para a Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Adesão limitada dos pacientes devido a eventos adversos | -0.5% | Global, com variações regionais nas capacidades de monitoramento | Curto prazo (≤ 2 anos) |

| Dependência da cadeia de suprimentos de fabricação complexa de biológicos | -0.3% | Global, com riscos de concentração em instalações especializadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Falhas em Ensaios Clínicos e Risco de Investimento

A taxa histórica de atrito no Alzheimer supera 90%, eclipsando os benchmarks de oncologia e cardiovascular. Os fracassos em 2024 de Roche, Sage e Otsuka reafirmam a cautela dos investidores, o que, por sua vez, eleva as taxas de obstáculo e desacelera o financiamento privado. Os desfechos neurológicos, os efeitos placebo e a biologia heterogênea dos pacientes complicam o dimensionamento estatístico, elevando os custos para além de USD 1 bilhão por programa de Fase 3. Embora os desenhos de ensaios adaptativos e os biomarcadores digitais prometam eficiências, o cálculo de risco-retorno ainda limita os influxos de capital, restringindo o mercado de medicamentos para demência de alcançar um crescimento mais rápido.

Obstáculos Rigorosos de ATS / Reembolso

As recusas preliminares do NICE em 2024 para o Leqembi e o Kisunla com base em critérios de custo-efetividade ressaltam o desafiador clima de precificação na Europa. Os órgãos de avaliação de tecnologias em saúde frequentemente negligenciam o ônus dos cuidadores e os custos sociais indiretos nos modelos de QALY, subestimando assim os benefícios modificadores da doença a longo prazo. O processo AMNOG da Alemanha e os limiares de custo-utilidade do Japão ecoam restrições semelhantes. Sem evidências robustas do mundo real, concessões de preço de tabela ou esquemas de compartilhamento de risco, a adoção europeia generalizada pode ficar atrás da América do Norte e reduzir parte do potencial do mercado de medicamentos para demência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Terapias Anti-Amiloides Desafiam a Dominância Tradicional

Os inibidores da colinesterase mantiveram uma participação dominante de 50,12% do mercado de medicamentos para demência em 2025, confirmando seu papel como tratamento de primeira linha para a doença de Alzheimer de leve a moderada. Não obstante, os anticorpos monoclonais anti-amiloides registraram a expansão mais rápida da categoria, sustentados por uma perspectiva de CAGR de 6,78% e novas aprovações na América do Norte, Europa e Coreia do Sul. Os antagonistas do receptor NMDA continuam a atender os estágios moderados a graves, mas enfrentam diferenciação limitada. Os pipelines centrados em anti-tau e inibidores de quinase obtiveram designações de Análise Prioritária da FDA, ampliando as opções comerciais. A escalabilidade de produção e a infraestrutura de infusão permanecem os principais fatores limitantes para as prescrições de anticorpos monoclonais, mas os dados de benefício cognitivo sustentado estão convertendo neurologistas e solidificando o suporte ao reembolso, aprofundando assim a penetração anti-amiloide no mercado de medicamentos para demência.

Olhando para o futuro, a dinâmica competitiva depende da amplitude do portfólio e da agilidade de fabricação. O posdinemab da Johnson & Johnson recebeu status de Análise Prioritária em janeiro de 2025, levando os concorrentes a acelerar os ensaios de combinação que combinam mecanismos de amiloide e tau. A reposição do Cobenfy pela Bristol Myers Squibb sinaliza um movimento mais amplo em direção a plataformas de múltiplas indicações que abrangem psicose, agitação e cognição. Em meio a essas mudanças, o tamanho do mercado de medicamentos para demência para medicamentos anti-amiloides tem previsão de dobrar até 2030, enquanto as categorias legadas se estabilizam, forçando os incumbentes a diversificar ou arriscar a erosão de participação.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Indicação: CCL Emerge como Oportunidade de Alto Crescimento

A doença de Alzheimer manteve uma formidável participação de 60,62% do mercado de medicamentos para demência em 2025, impulsionada por opções sintomáticas e modificadoras da doença. Contudo, o comprometimento cognitivo leve emergiu como o nicho de crescimento mais rápido, acompanhando uma CAGR de 6,92% até 2031, à medida que o diagnóstico guiado por biomarcadores se expande na atenção primária. Os rastreamentos com Cognivue Clarity e CognICA diferenciam o CCL do envelhecimento normal com alta especificidade, abrindo uma janela terapêutica mais precoce. A demência da doença de Parkinson e as condições de corpos de Lewy mantêm pegadas de tratamento significativas, embora menores; o Ambroxol e outros agentes reposicionados em Fase 3 poderiam elevar a penetração até o final da década.

A intervenção em estágio inicial levanta questões fundamentais sobre a duração do tratamento, os orçamentos dos pagadores e a seleção de pacientes. A cobertura preliminar do Medicare dos EUA restringe a infusão anti-amiloide ao CCL confirmado por biomarcadores ou à demência leve, ressaltando a ligação entre diagnósticos e crescimento de receita. Na Ásia-Pacífico, o reembolso nacional está condicionado aos arquivos locais de custo-utilidade, mas as populações envelhecidas no Japão e na Coreia do Sul aumentarão os grupos candidatos absolutos.

Por Via de Administração: Infusões IV Ganham Momentum

A administração oral continuou a dominar com 56,10% das vendas de 2025, valorizada pela conveniência e menores necessidades de monitoramento. No entanto, as formulações intravenosas, principalmente os anticorpos anti-amiloides, estão registrando uma CAGR de 7,05%, a mais rápida entre as modalidades, sinalizando uma mudança significativa no mercado de medicamentos para demência. Hospitais e centros de infusão especializados estão escalando a capacidade, frequentemente apoiados por programas de ressonância magnética financiados pelo fabricante visando à vigilância de ARIA. Os adesivos transdérmicos oferecem benefícios de nicho para pacientes com disfagia e cuidadores que buscam regimes simplificados, mas os portfólios de desenvolvimento permanecem escassos.

A seleção de produtos é cada vez mais dependente da via: os pagadores preferem infusões IV onde a modificação da doença foi demonstrada clinicamente, enquanto os médicos de atenção primária favorecem genéricos orais para alívio sintomático. Os custos de cadeia fria e tempo de cadeira pesam sobre os orçamentos das instalações, impulsionando a experimentação com variantes subcutâneas que podem estrear após 2027. Caso essas formulações correspondam à eficácia IV, poderiam reconquistar pacientes dissuadidos pela logística de infusão, reequilibrando as participações por modalidade no mercado de medicamentos para demência.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Canal de Distribuição: Farmácias Hospitalares Dominam o Crescimento

As farmácias hospitalares geraram 55,10% da receita total em 2025 e devem superar todos os outros canais com uma CAGR de 7,32% até 2031. Os protocolos complexos de preparação, a supervisão de infusão e a burocracia de reembolso centralizam a dispensação de biológicos em ambientes de cuidados agudos, reforçando a dominância operacional dos hospitais no mercado de medicamentos para demência. Os pontos de venda de varejo continuam a fornecer inibidores da colinesterase orais e antagonistas NMDA, mas sua participação diminui à medida que os prescritores migram para infusões modificadoras da doença.

As farmácias online permanecem em estágio embrionário, restritas principalmente a prescrições de manutenção e limitadas pelos desafios da cadeia fria. Não obstante, os modelos de entrega direta ao paciente estão realizando pilotos de administração subcutânea em domicílio, o que eventualmente poderia migrar algum volume para longe dos hospitais. As farmácias integradas em sistemas de saúde integrados possuem uma vantagem no compartilhamento de dados e na documentação de resultados, elementos que os pagadores estão integrando em contratos baseados em valor que regem o mercado de medicamentos para demência.

Análise Geográfica

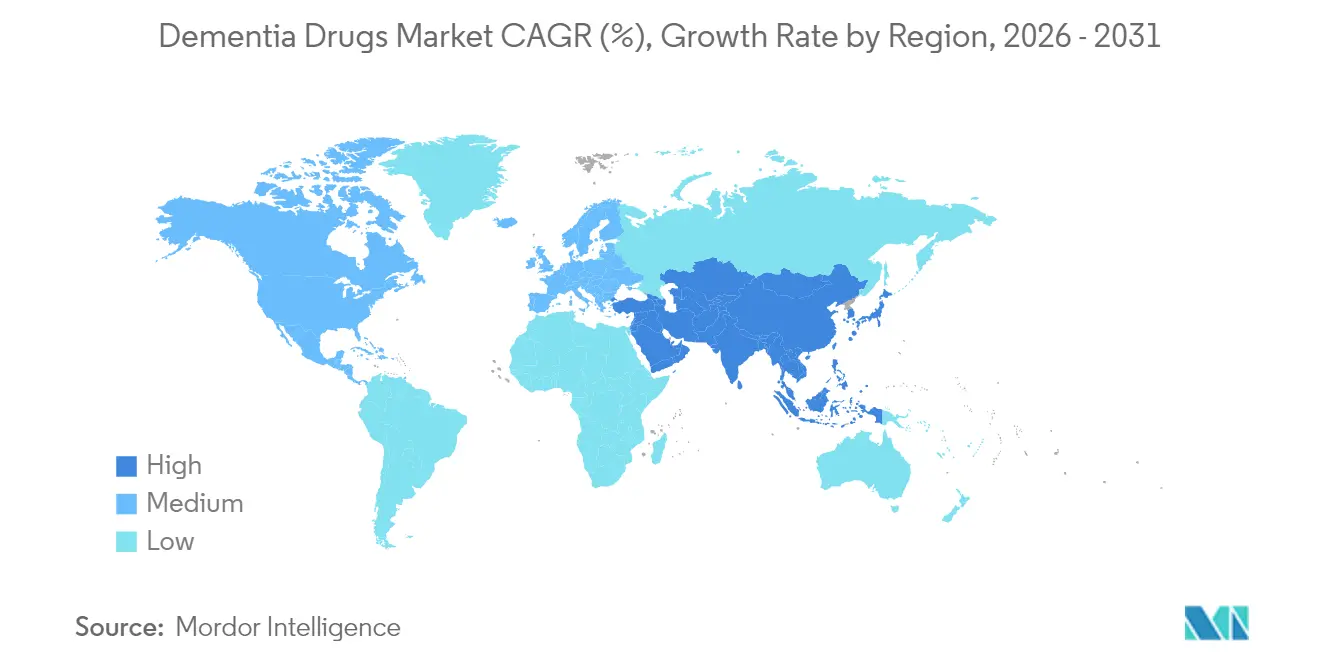

A América do Norte continua a liderar o mercado de medicamentos para demência, sustentada por reembolso favorável, endossos regulatórios precoces e extensa infraestrutura de pesquisa clínica. A determinação de cobertura nacional do Medicare para imagem PET de amiloide remove uma barreira crítica, permitindo uma seleção de pacientes mais precisa e reforçando a confiança dos pagadores nas trajetórias de benefício cognitivo. A abordagem deliberativa do Canadá enfatiza o custo-utilidade, mas programas-piloto provinciais estão abrindo o acesso para comprometimento cognitivo leve confirmado por biomarcadores. O México, embora menor, está testemunhando o surgimento de redes privadas de neurologia que importam biológicos aprovados nos EUA para coortes de alta renda, indicando um nicho transfronteiriço emergente.

O momentum da Ásia-Pacífico está fundamentado em uma escala demográfica enorme aliada ao aumento do gasto per capita em saúde. A sociedade super-envelhecida do Japão impulsiona o volume no curto prazo, apoiada por uma forte indústria doméstica de diagnósticos capaz de fornecer rastreadores de amiloide e tau. O sistema de pagador único da Coreia do Sul integrou rapidamente o Leqembi sob reembolso com compartilhamento de risco, demonstrando prontidão institucional para adotar terapias modificadoras da doença caras. A China permanece uma incógnita: seu grande pool de pacientes oferece um potencial incomparável, mas regras regulatórias em evolução e fricções na cadeia de suprimentos introduzem riscos de execução. Índia e Indonésia priorizarão inicialmente genéricos sintomáticos, mas a crescente capacidade aquisitiva da classe média pressagia uma demanda de biológicos de longo prazo que poderia remodelar o mercado de medicamentos para demência.

A Europa oferece um crescimento constante, porém moderado. Os órgãos nacionais de ATS continuam a restringir os preços de tabela, obrigando as empresas a aceitar descontos confidenciais ou acordos de valor contingente. A rápida adoção de novos diagnósticos pela Alemanha equilibra a adoção terapêutica mais lenta no Reino Unido e na Espanha. O plano nacional de demência da França incorpora subsídios para cuidadores, facilitando indiretamente a adoção do tratamento ao compensar os custos auxiliares. Os mercados da Europa Oriental ficam atrás tanto em capacidade diagnóstica quanto em escopo de reembolso, mas os fundos estruturais da UE destinados a melhorias nos cuidados geriátricos podem elevar a infraestrutura de base. No geral, o ambiente de políticas da Europa favorece contribuições graduais em vez de explosivas para o tamanho do mercado de medicamentos para demência.

Cenário Competitivo

A estrutura do setor permanece moderadamente concentrada, ancorada por Biogen, Eisai e Eli Lilly, cujas franquias anti-amiloides de pioneirismo conferem economias de fabricação e familiaridade entre os médicos. As barreiras incluem a propriedade de biorreatores em larga escala, ecossistemas diagnósticos validados e equipes regulatórias multinacionais capazes de navegar por diversos regimes de ATS. No entanto, a concorrência está se intensificando à medida que Johnson & Johnson, Roche e Novartis buscam ativos de tau e neuroinflamação que poderiam erosionar a participação dos incumbentes nos próximos cinco anos.

As alianças tecnológicas constituem uma alavanca competitiva primária. A colaboração de IA da Roche busca empilhar um pipeline de moléculas com potência sub-1-nanomolar, enquanto a Eisai estabeleceu parceria com uma empresa de terapias digitais para empacotar o Leqembi junto com softwares de treinamento cognitivo no Japão. Inovadores menores como a Voyager Therapeutics estão avançando com construtos de silenciamento gênico destinados a interromper a produção de tau após uma única dose, potencialmente superando os paradigmas de infusão crônica. Esses desenvolvimentos ampliam a diversidade terapêutica e complicam as previsões para o mercado de medicamentos para demência.

As estratégias de precificação e acesso são igualmente decisivas. A Eli Lilly iniciou contratos baseados em resultados com pagadores dos EUA vinculados à preservação do escore MMSE, enquanto a Biogen explora modelos de assinatura de tarifa fixa para pacotes integrados de medicamento mais diagnóstico. Alguns fabricantes propõem licenças livres de royalties em países de baixa renda para evitar a importação paralela. À medida que os participantes experimentam estruturas comerciais diferenciadas, a posição de mercado dependerá não apenas do mérito científico, mas também da narrativa de saúde econômica que ressoa com os pagadores e formuladores de políticas que avaliam o mercado de medicamentos para demência.

Líderes do Setor de Medicamentos para Demência

Johnson and Johnson

Teva Pharmaceuticals

Aurobindo Pharma

Zydus Cadila

Eli Lilly and Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Johnson & Johnson recebeu o status de Análise Prioritária da FDA para o posdinemab, um anticorpo monoclonal anti-tau fosforilado direcionado à doença de Alzheimer em estágio inicial

- Janeiro de 2025: Bristol Myers Squibb posicionou o Cobenfy para agitação e cognição relacionadas ao Alzheimer com projeção de pico de vendas de USD 10 bilhões

- Julho de 2024: Eli Lilly obteve aprovação da FDA para o Kisunla (donanemabe) na doença de Alzheimer sintomática inicial

Escopo do Relatório Global do Mercado de Medicamentos para Demência

A demência é a perda das funções cognitivas de pensamento, memória, raciocínio e habilidades comportamentais em tal extensão que interfere na vida diária e nas atividades de uma pessoa. Essas funções incluem memória, habilidades linguísticas, percepção visual, resolução de problemas, autogestão e a capacidade de focar e prestar atenção. O Alzheimer é a causa mais comum de demência.

O Mercado de Medicamentos para Demência é Segmentado por Indicações (Demência de Corpos de Lewy, Demência da Doença de Parkinson, Doença de Alzheimer, Demência Vascular e Outras Indicações), Classe de Medicamento (Inibidores da MAO, Inibidores do Glutamato e Inibidores da Colinesterase) e Geografia (América do Norte (Estados Unidos, Canadá e México), Europa (Alemanha, Reino Unido, França, Itália, Espanha e Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul e Restante da Ásia-Pacífico), Oriente Médio e África (CCG, África do Sul e Restante do Oriente Médio e África) e América do Sul (Brasil, Argentina e Restante da América do Sul)). O relatório oferece valor (em milhões de USD) para os segmentos acima.

| Inibidores da Colinesterase |

| Antagonistas do Receptor NMDA |

| Anticorpos Monoclonais Anti-Amiloides |

| Inibidores de Quinase Multi-alvo e Outras Classes Emergentes |

| Doença de Alzheimer |

| Demência da Doença de Parkinson |

| Demências de Corpos de Lewy e Frontotemporal |

| Oral |

| Intravenosa |

| Transdérmica |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Classe de Medicamento | Inibidores da Colinesterase | |

| Antagonistas do Receptor NMDA | ||

| Anticorpos Monoclonais Anti-Amiloides | ||

| Inibidores de Quinase Multi-alvo e Outras Classes Emergentes | ||

| Por Indicação | Doença de Alzheimer | |

| Demência da Doença de Parkinson | ||

| Demências de Corpos de Lewy e Frontotemporal | ||

| Por Via de Administração | Oral | |

| Intravenosa | ||

| Transdérmica | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de medicamentos para demência?

O tamanho do mercado de medicamentos para demência é de USD 18,53 bilhões em 2026 e tem projeção de atingir USD 24,92 bilhões até 2031.

Qual classe de medicamento está crescendo mais rapidamente?

Os anticorpos monoclonais anti-amiloides estão se expandindo a uma CAGR de 6,78% até 2031, à medida que as terapias modificadoras da doença recém-aprovadas ganham tração.

Por que a Ásia-Pacífico é a região de crescimento mais atraente?

O rápido envelhecimento populacional, o aumento do gasto em saúde e as decisões favoráveis de reembolso no Japão e na Coreia do Sul estão impulsionando uma CAGR de 7,42%.

Quais barreiras limitam a adoção europeia?

Os critérios rigorosos de avaliação de tecnologias em saúde, particularmente os limiares de custo-efetividade, atrasam o reembolso de biológicos de alto preço.

Página atualizada pela última vez em: