Tamanho e Participação do Mercado de Doenças Neurodegenerativas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 63.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 88.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.04% CAGR |

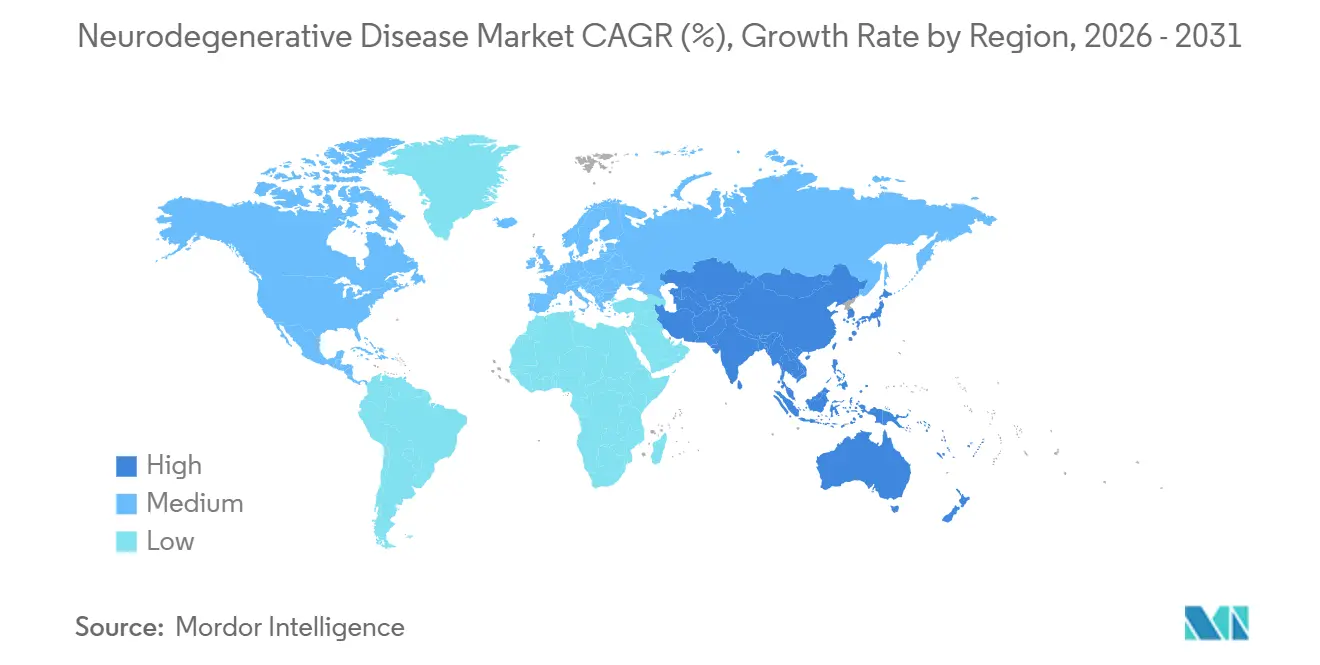

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Doenças Neurodegenerativas por Mordor Intelligence

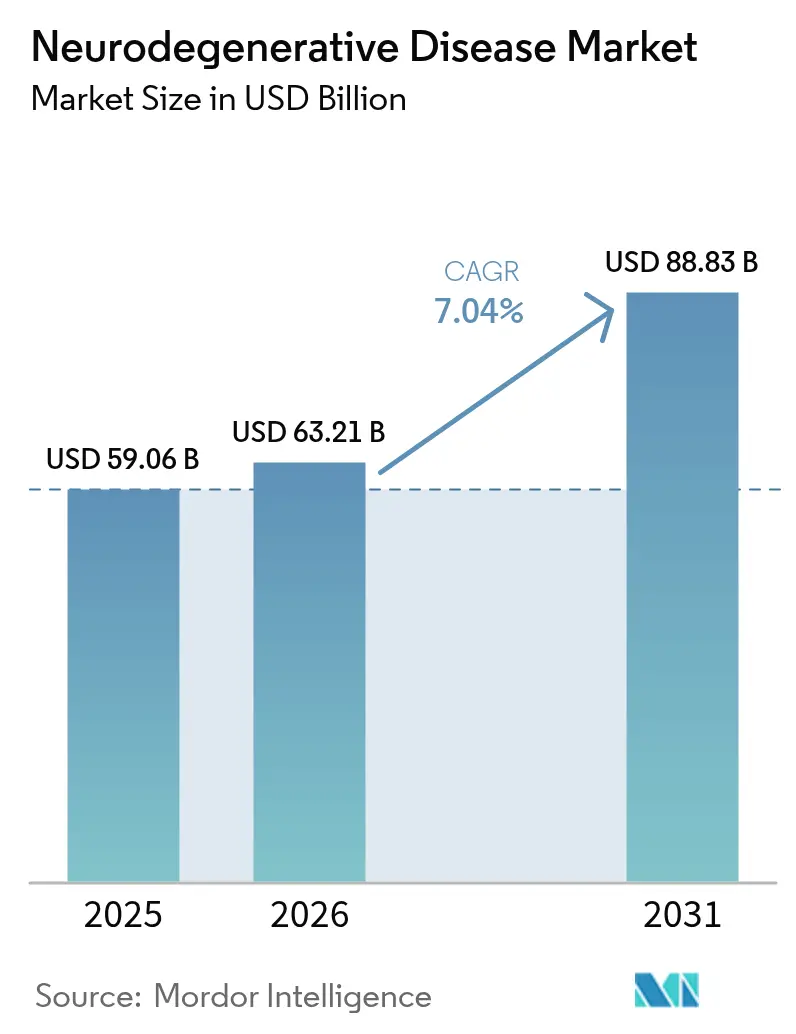

Espera-se que o tamanho do Mercado de Doenças Neurodegenerativas cresça de USD 59,06 bilhões em 2025 para USD 63,21 bilhões em 2026 e está previsto para atingir USD 88,83 bilhões até 2031 a um CAGR de 7,04% no período 2026-2031.

A demanda robusta é impulsionada pelo envelhecimento da população global, por novas aprovações de biológicos modificadores da doença e por ferramentas diagnósticas mais precisas que permitem intervenção precoce. A pressão competitiva se intensifica à medida que os incumbentes defendem franquias blockbuster enquanto novos entrantes de biotecnologia avançam com terapias gênicas e de RNA para ensaios em estágio avançado. O apetite dos pagadores por preços premium permanece intacto nos Estados Unidos, embora a erosão genérica paralela em medicamentos sintomáticos remodele os mix de receita. Em conjunto, essas forças colocam o mercado de doenças neurodegenerativas em uma trajetória de crescimento duradoura que equilibra estabilidade de curto prazo com inovação de longo prazo. Ao mesmo tempo, os governos da Ásia-Pacífico estão mandatando triagens nacionais de demência, estimulando volumes de testes de dois dígitos que elevam a demanda por reagentes. A intensidade competitiva está aumentando à medida que plataformas de descoberta habilitadas por IA comprimem os prazos de identificação de alvos e atraem capital de risco para indicações de nicho geneticamente definidas.

Principais Conclusões do Relatório

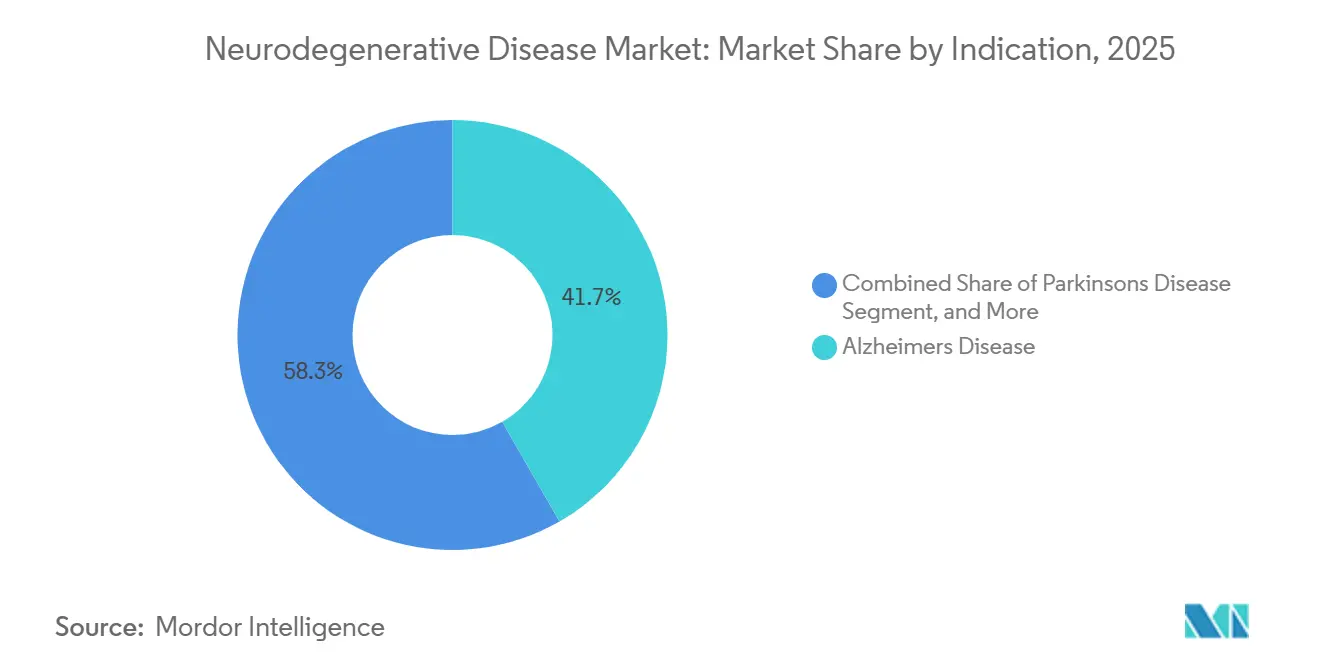

- Por indicação, a doença de Alzheimer detinha 41,72% da participação do mercado de doenças neurodegenerativas em 2025, enquanto a esclerose lateral amiotrófica deve registrar um CAGR de 9,36% até 2031.

- Por classe de medicamento, os inibidores da colinesterase representaram 27,98% do tamanho do mercado de doenças neurodegenerativas em 2025; as terapias gênicas e celulares estão posicionadas para crescer a um CAGR de 9,21% entre 2026 e 2031.

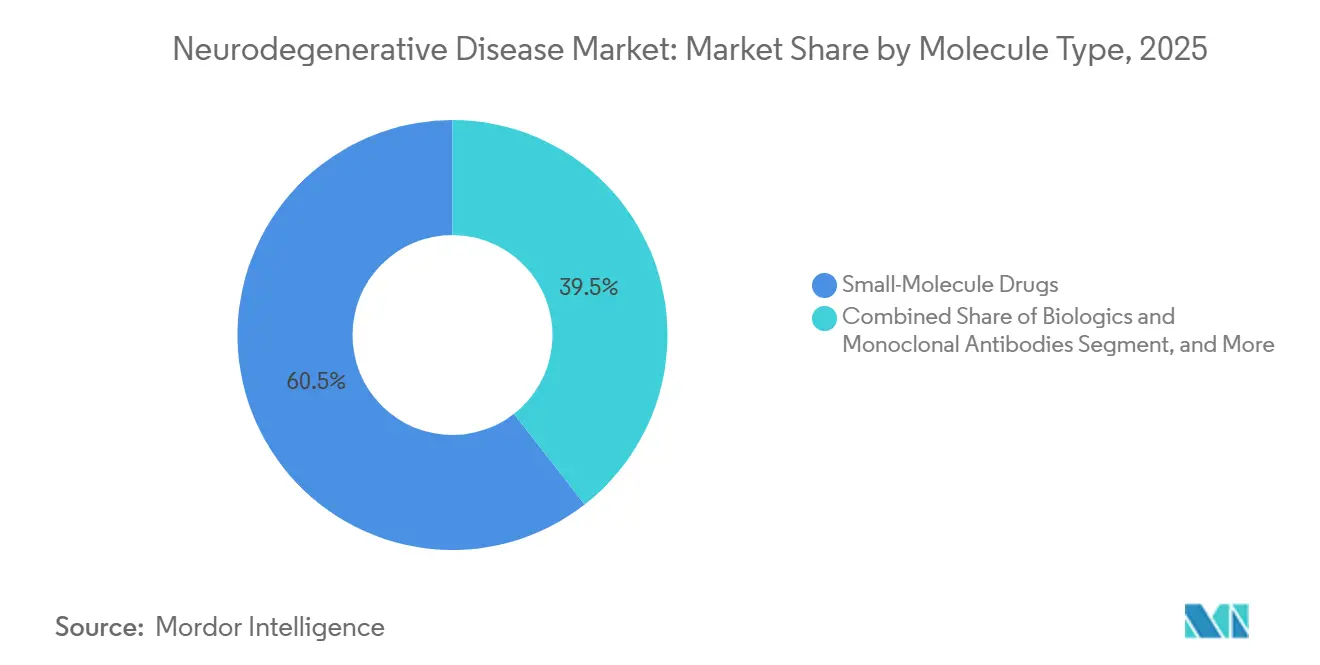

- Por tipo de molécula, os medicamentos de pequenas moléculas comandaram 60,55% de participação em 2025, enquanto os terapêuticos baseados em RNA apresentam a perspectiva de CAGR mais rápida de 9,14% até 2031.

- Por via de administração, as formulações orais dominaram com 76,88% de participação em 2025, e a administração transdérmica ou intranasal deve expandir a um CAGR de 9,88% no mesmo período.

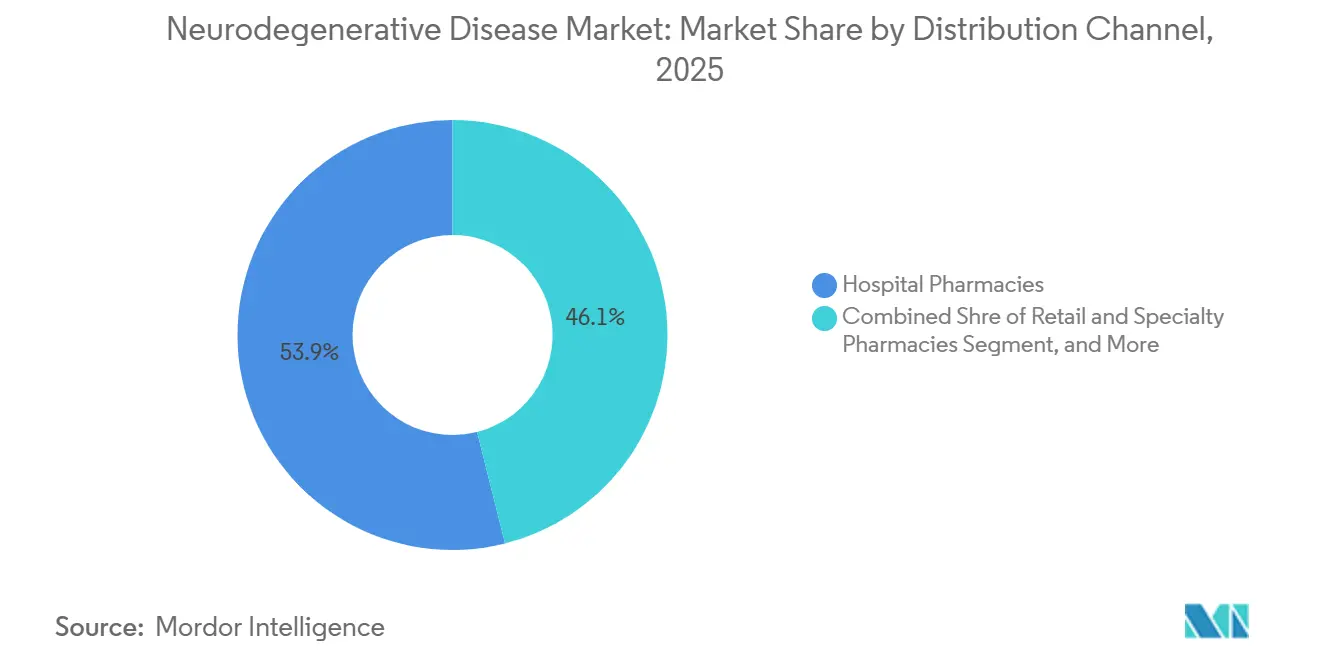

- Por canal de distribuição, as farmácias hospitalares lideraram com 53,92% de participação em 2025; espera-se que as farmácias online avancem a um CAGR de 10,08% até 2031.

- Por geografia, a América do Norte gerou 41,96% da receita em 2025, enquanto a Ásia-Pacífico está no caminho de um CAGR de 8,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Doenças Neurodegenerativas

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Envelhecimento da população agravando a carga da doença | +1.2% | Global, intensidade máxima no Japão, Coreia do Sul, Alemanha, Itália | Longo prazo (≥ 4 anos) |

| Lançamento e reembolso de terapias modificadoras da doença | +1.5% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços em neuroimagem e biomarcadores sanguíneos | +0.9% | América do Norte e Europa, China urbana e Índia | Médio prazo (2-4 anos) |

| Expansão dos investimentos em P&D em neurociências | +1.1% | Estados Unidos, Reino Unido, Suíça, China | Longo prazo (≥ 4 anos) |

| Descoberta de alvos de novo habilitada por IA | +0.8% | América do Norte e Europa, centros em Singapura e Israel | Curto prazo (≤ 2 anos) |

| Plataformas de administração direcionadas ao cérebro | +0.7% | América do Norte e Europa, centros de ensaios na Austrália e Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População Agravando a Carga da Doença

Pessoas com 65 anos ou mais compreenderão 16,5% da população mundial até 2030, com o Japão já em 29,1% em 2024.[1]Administração de Alimentos e Medicamentos dos EUA, "Qualificação de Biomarcadores para Doenças Neurodegenerativas," fda.gov Os sistemas nacionais de saúde estão respondendo com mandatos de triagem comunitária; o Japão iniciou verificações cognitivas anuais obrigatórias para cidadãos acima de 75 anos em abril de 2025, canalizando aproximadamente 1,2 milhão de residentes para vias diagnósticas que dependem de ensaios de p-tau plasmático antes de imagens PET dispendiosas.[2]Institutos Nacionais de Saúde, "Tendências do ClinicalTrials.gov em Ensaios de Doenças Neurodegenerativas," clinicaltrials.gov A Coreia do Sul promulgou um programa paralelo em janeiro de 2026, enquanto as seguradoras alemãs começaram a reembolsar o p-tau217 plasmático em novembro de 2025. O aumento da prevalência impulsiona a disposição dos pagadores em financiar intervenção precoce, uma estratégia apoiada pela Alzheimer's Disease International, que relatou custos relacionados à demência superiores a USD 1,3 trilhão em países de alta renda durante 2024.

Lançamento e Reembolso de Terapias Modificadoras da Doença

As aprovações de 2024 do donanemab e do lecanemab subcutâneo deslocaram as narrativas comerciais do alívio sintomático para a alteração da doença. Seu lançamento provou que os pagadores reembolsarão biológicos de alto custo quando as evidências mostram a eliminação de placas de amiloide e a estabilização cognitiva. Mais de 15 anticorpos adicionais anti-amiloide ou anti-tau agora preenchem os pipelines de Fase III, sinalizando uma corrida armamentista terapêutica. Biogen, Roche e Johnson & Johnson implantam designs de ensaios adaptativos e endpoints substitutos de biomarcadores fluidos para encurtar os prazos de desenvolvimento. A confiança dos investidores aumenta, com os recursos de IPO em neurociências crescendo apesar da incerteza macroeconômica. No médio prazo, espera-se que regimes combinados que associam anticorpos a anti-inflamatórios de pequenas moléculas ampliem as janelas de benefício clínico, aumentando ainda mais as oportunidades de receita no mercado de doenças neurodegenerativas.

As aprovações completas da FDA para o lecanemab da Eisai em julho de 2024 e o donanemab da Eli Lilly em outubro de 2024 validaram a classe anti-amiloide após demonstrar desaceleração do declínio cognitivo de 27% e 35%, respectivamente. A PMDA do Japão aprovou o lecanemab em setembro de 2024 e estabeleceu o reembolso anual em JPY 2,98 milhões (USD 20.100) três meses depois.

Avanços em Neuroimagem e Diagnósticos por Biomarcadores

Os diagnósticos de precisão sustentam algoritmos de tratamento personalizados. O PET de amiloide, os ensaios de p-tau no líquido cefalorraquidiano e os testes emergentes baseados em plasma permitem a estratificação de populações pré-clínicas, elevando as probabilidades de sucesso dos ensaios e facilitando a prescrição mais precoce. A aquisição da Life Molecular Imaging pela Lantheus em 2024 assegurou rastreadores proprietários que agora se integram às vias de tratamento comercial. Os códigos de reembolso diagnóstico se expandem nos Estados Unidos, enquanto a Europa adota estruturas conjuntas de avaliação clínica para agilizar as decisões de cobertura. O p-tau217 plasmático atingiu 89% de sensibilidade e 91% de especificidade para a patologia de Alzheimer em um estudo de 2024 da Lancet Neurology.[3]Organização de Inovação em Biotecnologia, "Taxas de Sucesso no Desenvolvimento Clínico," bio.org A Roche lançou seu teste Elecsys p-tau181 com marcação CE em janeiro de 2025 a aproximadamente USD 150, um décimo do custo do PET de amiloide.

Expansão dos Investimentos em P&D em Neurociências

O compromisso de USD 50 bilhões da Roche até 2030 exemplifica o enorme influxo de capital do setor. Compromissos semelhantes, embora menores, da Eli Lilly, Novartis e Takeda concentram-se na fabricação de biológicos e na descoberta de alvos habilitada por IA. O financiamento de capital de risco se recupera após uma queda em 2024, enfatizando tecnologias de plataforma como degradadores de proteínas e modalidades de edição gênica. Os consórcios acadêmico-industriais proliferam, reunindo conjuntos de dados e acelerando os pedidos de IND. Os governos intervêm por meio de incentivos fiscais e vias aceleradas, sublinhando as neurociências como uma fronteira estratégica de pesquisa. A Eli Lilly alocou USD 3,2 bilhões para novos programas de neurociências e, em julho de 2023, adquiriu a Versantis Bio por USD 1,9 bilhão para redirecionar o bimagrumab para a sarcopenia relacionada ao Parkinson. A Pensilvânia reservou USD 5 milhões para pesquisa em doenças neurodegenerativas em dezembro de 2025, enquanto a FutureNeuro da Irlanda comprometeu EUR 17,9 milhões em maio de 2024 para diagnósticos de doenças crônicas.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Altas taxas de atrito em ensaios de estágio avançado | -1.3% | Global, mais elevadas na América do Norte e Europa | Médio prazo (2-4 anos) |

| Preços premium de terapias avançadas | -0.9% | Global, agudo nos Estados Unidos, mitigado na Europa | Curto prazo (≤ 2 anos) |

| Infraestrutura limitada de biomarcadores | -0.6% | América Latina, Oriente Médio, África, Ásia-Pacífico rural | Longo prazo (≥ 4 anos) |

| Gargalos na fabricação de vetores virais | -0.8% | Global, afetando lançamentos na América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expiração de Patentes de Principais Marcas de Neurologia

A Eli Lilly encerrou o zagotenemab em dezembro de 2024, baixando USD 1,2 bilhão após não atingir os endpoints cognitivos. A Roche encerrou seu estudo de prevenção do Alzheimer com gantenerumab em março de 2024 por razões de futilidade. Os reguladores agora permitem endpoints substitutos, mas os ensaios confirmatórios devem provar o benefício clínico dentro de nove anos, comprimindo as janelas de comercialização.

A perda de exclusividade do Aricept em 2026 elimina USD 2,8 bilhões em receita de marca, desencadeando compressão de preços entre os concorrentes genéricos de donepezila. Erosão semelhante atinge o Namzaric até 2029, sobrepondo-se aos lançamentos premium de anticorpos e terapias gênicas. Os gestores de portfólio se protegem por meio de extensões do ciclo de vida, combinações de doses fixas, novos sistemas de administração e mudanças para venda livre, mas a diluição das margens permanece inevitável. Os mercados emergentes, onde a aplicação da propriedade intelectual é deficiente, registram quedas de preços ainda mais acentuadas, desafiando as estratégias de recuperação de receita das multinacionais. Essa restrição suprime o crescimento de curto prazo da linha de topo, ao mesmo tempo que incentiva as empresas a acelerar inovações de maior valor, sustentando indiretamente o mercado mais amplo de doenças neurodegenerativas.

Preços Premium de Biológicos Avançados e Terapias Gênicas

O lecanemab é listado a USD 26.500 por ano, e espera-se que o donanemab custe cerca de USD 32.000, aumentando os gastos da Parte B do Medicare em 38% entre 2023 e 2024. O Zolgensma da Novartis comanda USD 2,1 milhões por paciente; contratos baseados em resultados vinculam os pagamentos a marcos motores. A Alemanha negociou um desconto de 12% no lecanemab em maio de 2025, vinculando o preço a evidências do mundo real de benefício além de 18 meses.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indicação: A Doença de Alzheimer Domina Apesar do Crescimento da ELA

A doença de Alzheimer comandou 41,72% da participação do mercado de doenças neurodegenerativas em 2025, impulsionada pela alta prevalência e múltiplas terapias aprovadas. O aumento da receita do Leqembi em 2025, superando JPY 23,1 bilhões (USD 154 milhões), reafirmou o espaço comercial para anticorpos modificadores da doença. O Parkinson e a esclerose múltipla sustentam o volume por meio de regimes dopaminérgicos e imunomoduladores consolidados, embora a inovação incremental permaneça mais lenta. A ELA, embora pequena, registra um CAGR de 9,36%, apoiada por candidatos de silenciamento gênico e programas expandidos de triagem neonatal. A doença de Huntington se beneficia da aprovação europeia da pridopidina, adicionando uma opção modificadora da doença tangível pela primeira vez. Ao longo da previsão, o Alzheimer ainda ancora o mercado de doenças neurodegenerativas, mas o fluxo de receita diversificado de indicações raras mitiga o risco de concentração.

Uma segunda camada de crescimento emerge à medida que os reguladores ampliam a elegibilidade para aprovação acelerada para doenças de armazenamento lisossômico com componentes neurodegenerativos. A designação de avanço do tividenofusp alfa da Denali ilustra essa tendência, canalizando capital para indicações órfãs anteriormente negligenciadas. Coletivamente, essas mudanças ampliam o panorama terapêutico, elevando o teto para o tamanho total do mercado de doenças neurodegenerativas e criando sinergias entre segmentos na padronização de biomarcadores.

Por Classe de Medicamento: Inibidores da Colinesterase como Base, Terapias Gênicas em Ascensão

Os inibidores da colinesterase representaram 27,98% do mercado de doenças neurodegenerativas em 2025, refletindo o uso consolidado de primeira linha. No entanto, a velocidade do pipeline agora favorece as terapias gênicas e celulares, que devem crescer 9,21% ao ano à medida que o design de vetores e a escala de fabricação melhoram. A aprovação do SGT-212 da Solid Biosciences para a ataxia de Friedreich valida a administração sistêmica de AAV para fenótipos neuro-cardíacos, abrindo caminhos para formas adjacentes de ataxia. Enquanto isso, os anticorpos monoclonais se expandem além do amiloide para atingir a alfa-sinucleína e o TDP-43, apoiados pelos aprendizados na otimização de dosagem. Os antagonistas de NMDA e os agonistas de dopamina permanecem como pilares, mas enfrentam exposição genérica; os patrocinadores defendem a participação por meio de injetáveis de longa ação e ferramentas digitais de adesão. Os terapêuticos de RNA ocupam um terreno estratégico intermediário, com custos de mercadorias vendidas mais baixos do que os biológicos e maior especificidade do que as pequenas moléculas, fragmentando ainda mais a liderança de classe de medicamentos no mercado de doenças neurodegenerativas.

Por Tipo de Molécula: Pequenas Moléculas Lideram, Terapêuticos de RNA Ganham Tração

As pequenas moléculas mantiveram 60,55% de participação em 2025, sustentadas pela preferência oral e cadeias de suprimentos maduras. No entanto, os oligonucleotídeos antissenso e as plataformas de siRNA devem registrar um CAGR de 9,14%, beneficiando-se de modificações químicas que estendem os intervalos de dosagem para regimes trimestrais ou semestrais. Ionis e Alnylam demonstram prova de conceito na atrofia muscular espinhal e na amiloidose por ATTR; as lições se transferem para o Parkinson e a Huntington, reduzindo o risco clínico. Os biológicos, incluindo anticorpos biespecíficos, se expandem por meio de reformulações subcutâneas que reduzem os tempos de infusão e os custos do local de atendimento. Enquanto isso, construtos híbridos — conjugados de anticorpo-RNA — borram as linhas de categoria e exigem orientação regulatória diferenciada.

Os investimentos em fabricação se concentram em biorreatores modulares de uso único adaptáveis tanto a vetores virais quanto a cargas de mRNA. Essa flexibilidade reduz o custo de capital por campanha, incentivando uma experimentação mais ampla entre os tipos de moléculas e sustentando o crescimento liderado pela inovação no mercado de doenças neurodegenerativas.

Por Via de Administração: Novas Formas de Administração Ganham Tração

A dosagem oral dominou com 76,88% de participação em 2025, mas pesquisas com pacientes e cuidadores revelam crescente aceitação de alternativas minimamente invasivas quando o benefício clínico é demonstrado. Os programas piloto de glutationa intranasal e rotigotina transdérmica registram alta adesão, validando as previsões de CAGR de 9,88% para essas vias. As agências regulatórias agilizam as revisões de combinações dispositivo-medicamento, reconhecendo as necessidades não atendidas no controle das flutuações dos sintomas motores. Os auto-injetores subcutâneos de anticorpos reduzem pela metade o tempo de consulta clínica, ampliando os grupos de pacientes elegíveis e simplificando a logística da cadeia de suprimentos. As aberturas da barreira hematoencefálica mediadas por ultrassom focalizado permanecem experimentais, mas mostram potencial para a administração periódica e não sistêmica de cargas de edição gênica. Coletivamente, a inovação nas vias de administração diversifica as opções de entrega e aprimora a centralidade no paciente do setor de doenças neurodegenerativas.

Por Canal de Distribuição: A Transformação Digital Acelera

As farmácias hospitalares controlaram 53,92% da participação do mercado de doenças neurodegenerativas em 2025, pois os protocolos de iniciação para anticorpos e terapias gênicas exigem supervisão especializada. No entanto, a proliferação da telemedicina impulsiona o CAGR das farmácias online para 10,08%, com integrações de prescrição eletrônica permitindo o atendimento direto ao domicílio para dosagem de manutenção. As farmácias especializadas fortalecem a capacidade da cadeia de frio e implantam programas de adesão liderados por enfermeiros; a aliança da CareMed com a Eisai tipifica esses modelos. As redes de varejo atualizam as salas de consulta para testes cognitivos na loja, conectando diagnóstico e dispensação. Os pagadores pilotam contratos baseados em valor vinculados a resultados de biomarcadores digitais carregados por aplicativos de pacientes, incorporando ainda mais a tecnologia nos fluxos de trabalho de distribuição. Essa evolução omnicanal sustenta um mercado de doenças neurodegenerativas cada vez mais acessível.

Análise Geográfica

A América do Norte representou 41,96% da receita mundial em 2025, pois a via de aprovação acelerada da FDA e o reembolso do Medicare estão impulsionando a rápida adoção de novos biológicos. As designações de avanço para o posdinemab e o tividenofusp alfa em janeiro de 2025 exemplificam a agilidade regulatória. O capital de risco flui para os centros de Boston e São Francisco, enquanto a expansão de USD 50 bilhões da Roche nos Estados Unidos assegura capacidade doméstica de biológicos. O Canadá amplia os programas de acesso antecipado, e o México aproveita a proximidade geográfica para atrair operações de embalagem, criando um ecossistema de fornecimento norte-americano contíguo que impulsiona o mercado de doenças neurodegenerativas.

A Ásia-Pacífico detém a perspectiva de CAGR mais rápida de 8,31% até 2031. A rápida adoção do Leqembi pelo Japão estabeleceu um precedente regional para o reembolso de anticorpos caros apesar do escrutínio orçamentário. A China está acelerando as revisões de NDA por meio de seu canal de revisão prioritária, com empresas locais co-desenvolvendo biossimilares e terapias de RNA para reduzir os preços de entrada. A Coreia do Sul financia ferramentas de triagem guiadas por IA, e a Austrália integra testes genômicos nos benefícios de saúde pública. Coletivamente, a expansão da infraestrutura e a harmonização de políticas ampliam o acesso dos pacientes e diversificam os impulsionadores de receita no mercado de doenças neurodegenerativas.

A Europa registra crescimento estável ancorado pelos procedimentos centralizados da Agência Europeia de Medicamentos, que equilibram risco e acesso. A reversão da agência sobre a pridopidina sinaliza abertura para reavaliação com base em análises post-hoc. Alemanha, França e Reino Unido permanecem mercados premium, mas negociam descontos baseados em resultados para conter os gastos. A Europa Meridional aumenta a implantação de planos regionais de demência cofinanciados pelos fundos de coesão da UE, apoiando o diagnóstico precoce e desacelerando a progressão da doença. Embora as diferentes avaliações nacionais de HTA fragmentem o sequenciamento de lançamentos, as compras coletivas por meio dos consórcios EU4 mitigam as lacunas de preços e sustentam a contribuição continental para o mercado de doenças neurodegenerativas.

Cenário Competitivo

A estrutura do mercado permanece moderadamente concentrada, com as principais multinacionais aproveitando portfólios de patentes e musculatura de distribuição, mas nenhuma empresa isolada supera um terço da participação. Biogen, Roche, Eli Lilly, Eisai e Novartis detêm coletivamente uma estimativa de 62% da receita de marcas, deixando amplo espaço para novos entrantes apoiados por capital de risco. As alianças estratégicas dominam o fluxo de negócios, tipificadas pelo acordo de degradadores de proteínas de USD 1,45 bilhão entre Biogen e Neomorph e pela colaboração de longevidade de USD 530 milhões entre Novartis e BioAge. A atividade de fusões e aquisições se recuperou com a aquisição da Cerevel pela AbbVie por USD 8,7 bilhões e a aquisição da Intra-Cellular Therapies pela Johnson & Johnson por USD 14,6 bilhões, refletindo o apetite por ativos de Fase II com risco reduzido.

As plataformas emergentes aproveitam a IA para descobrir novos alvos e acelerar os fluxos de trabalho de química, desafiando a vantagem de escala dos incumbentes. A aprovação da FDA para a Solid Biosciences e a aceitação da Fase 3 pela Annovis Bio ressaltam a disposição dos reguladores de aprovar patrocinadores menores com ciência convincente. Enquanto isso, as grandes farmacêuticas se diversificam em diagnósticos e saúde digital para garantir a captura de valor de ponta a ponta, como demonstrado pelo investimento em imagem da Lantheus e pelo lançamento de telessaúde da Eli Lilly. No geral, a colaboração dinâmica, a consolidação seletiva e a convergência entre setores definem a coreografia competitiva no mercado de doenças neurodegenerativas.

Líderes do Setor de Doenças Neurodegenerativas

Boehringer Ingelheim International GmbH

UCB SA

Novartis AG

Merck & Co Inc.

Teva Pharmaceuticals, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A NRG Therapeutics administrou as primeiras doses a participantes em um ensaio de Fase 1 de ELA/Parkinson para o NRG5051.

- Janeiro de 2026: A Ipsen celebrou um acordo de opção global com a Origami Therapeutics para degradadores de proteínas que abordam a neurodegeneração genética.

- Dezembro de 2025: A SciNeuro Pharmaceuticals fechou um financiamento de USD 53 milhões para avançar os programas de Lp-PLA2, beta-amiloide e LRRK2.

- Junho de 2025: A Roche avançou seu candidato para o Parkinson para a Fase III após dados positivos de estágio intermediário.

- Dezembro de 2024: A Lantheus concluiu sua aquisição de USD 1,27 bilhão da Life Molecular Imaging.

- Novembro de 2024: A Johnson & Johnson anunciou uma aquisição de USD 14,6 bilhões da Intra-Cellular Therapies.

Escopo do Relatório Global do Mercado de Doenças Neurodegenerativas

De acordo com o escopo do relatório, doença neurodegenerativa é um termo amplo usado para denotar uma série de condições que afetam principalmente os neurônios no cérebro. As doenças neurodegenerativas são incuráveis, e a degradação neuronal leva à morte gradual dos neurônios.

O mercado é segmentado por tipo de indicação, tipo de medicamento e geografia. Por tipo de indicação, o mercado é segmentado em doença de Parkinson, doença de Alzheimer, esclerose múltipla, doença de Huntington e outros tipos de indicação. Por classe de medicamento, o mercado é segmentado em antagonistas do receptor N-metil-D-aspartato, inibidores da colinesterase, agonistas de dopamina, medicamentos imunomoduladores e outros tipos de medicamento. Por tipo de molécula, o mercado é segmentado em medicamentos de pequenas moléculas, biológicos e anticorpos monoclonais, terapêuticos baseados em RNA e outros. Por via de administração, o mercado é segmentado em oral, parenteral (IV/SC), transdérmico/intranasal, administração intratecal e administração mediada por ultrassom focalizado. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e especializadas e farmácias online. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos e previsões de mercado em 17 países nas principais regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Doença de Parkinson |

| Doença de Alzheimer |

| Esclerose Lateral Amiotrófica (ELA) |

| Esclerose Múltipla |

| Doença de Huntington |

| Demência Frontotemporal |

| Atrofia Muscular Espinhal (AME) |

| Outros Distúrbios Neurodegenerativos Raros |

| Antagonistas do Receptor de NMDA |

| Inibidores da Colinesterase |

| Agonistas de Dopamina |

| Imunomoduladores / Anticorpos Monoclonais |

| Terapias Gênicas e Celulares |

| Oligonucleotídeos Antissenso e RNAi |

| Outras Classes de Medicamentos |

| Medicamentos de Pequenas Moléculas |

| Biológicos e Anticorpos Monoclonais |

| Terapêuticos Baseados em RNA |

| Outros |

| Oral |

| Parenteral (IV/SC) |

| Transdérmico/Intranasal |

| Administração Intratecal |

| Administração Mediada por Ultrassom Focalizado |

| Farmácias Hospitalares |

| Farmácias de Varejo e Especializadas |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Indicação | Doença de Parkinson | |

| Doença de Alzheimer | ||

| Esclerose Lateral Amiotrófica (ELA) | ||

| Esclerose Múltipla | ||

| Doença de Huntington | ||

| Demência Frontotemporal | ||

| Atrofia Muscular Espinhal (AME) | ||

| Outros Distúrbios Neurodegenerativos Raros | ||

| Por Classe de Medicamento | Antagonistas do Receptor de NMDA | |

| Inibidores da Colinesterase | ||

| Agonistas de Dopamina | ||

| Imunomoduladores / Anticorpos Monoclonais | ||

| Terapias Gênicas e Celulares | ||

| Oligonucleotídeos Antissenso e RNAi | ||

| Outras Classes de Medicamentos | ||

| Por Tipo de Molécula | Medicamentos de Pequenas Moléculas | |

| Biológicos e Anticorpos Monoclonais | ||

| Terapêuticos Baseados em RNA | ||

| Outros | ||

| Por Via de Administração | Oral | |

| Parenteral (IV/SC) | ||

| Transdérmico/Intranasal | ||

| Administração Intratecal | ||

| Administração Mediada por Ultrassom Focalizado | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo e Especializadas | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de doenças neurodegenerativas em 2026?

Atingiu USD 63,21 bilhões em 2026 e está projetado para subir para USD 88,83 bilhões até 2031.

Qual indicação domina as vendas?

A doença de Alzheimer lidera com 41,72% de participação na receita global em 2025.

Qual é a região de crescimento mais rápido entre 2026 e 2031?

Prevê-se que a Ásia-Pacífico se expanda a um CAGR de 8,31% devido ao envelhecimento demográfico e ao acesso melhorado.

As terapias gênicas estão ganhando tração?

Sim, as terapias gênicas e celulares são a classe de medicamentos de crescimento mais rápido com um CAGR projetado de 9,21%.

Como os canais digitais estão afetando a distribuição de medicamentos?

As farmácias online apresentam um CAGR de 10,08% à medida que a telemedicina e as prescrições eletrônicas melhoram o acesso a terapias complexas.

O que mantém as altas taxas de falha em estágio avançado?

A complexidade biológica e a dificuldade em medir os endpoints clínicos impulsionam as taxas de atrito na Fase III acima de 85%.

Página atualizada pela última vez em: