Tamanho e Participação do Mercado de Terapêuticas do Sistema Nervoso Central

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do Mercado (2026) | 143.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 197.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticas do Sistema Nervoso Central por Mordor Intelligence

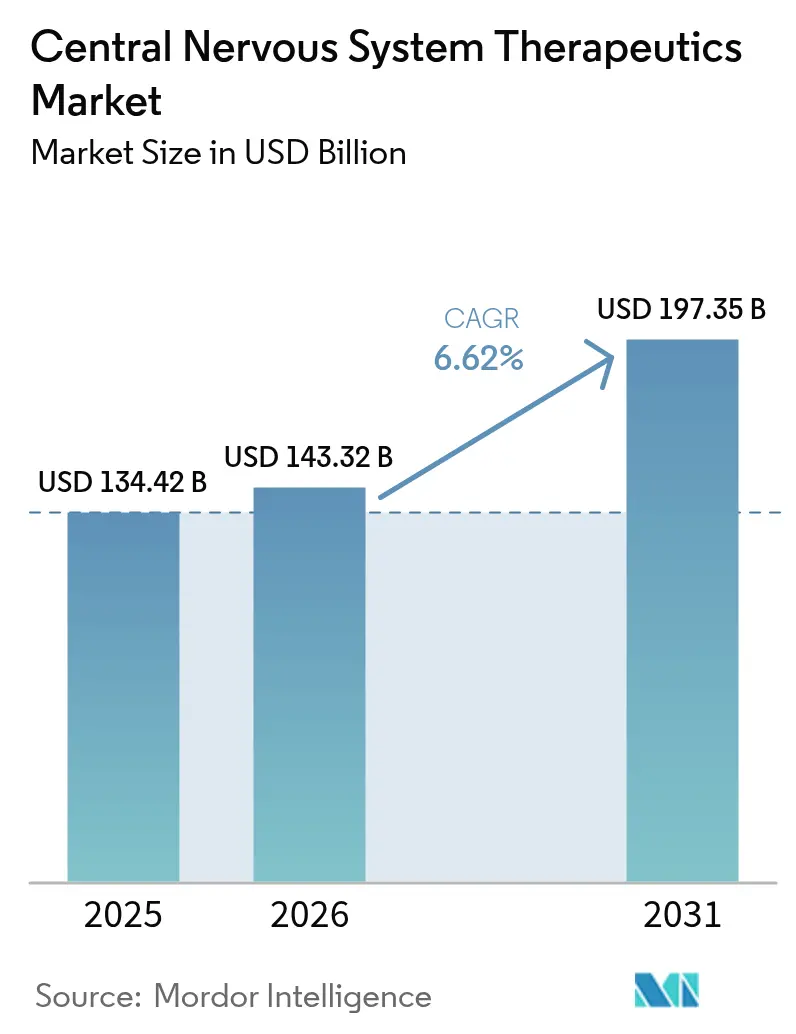

O tamanho do mercado de terapêuticas do sistema nervoso central em 2026 é estimado em USD 143,32 bilhões, crescendo a partir do valor de 2025 de USD 134,42 bilhões, com projeções para 2031 indicando USD 197,35 bilhões, crescendo a um CAGR de 6,62% no período de 2026 a 2031. Aprovações inovadoras como a KarXT para esquizofrenia e o donanemab para a doença de Alzheimer marcam uma mudança decisiva do controle sintomático em direção à medicina de precisão que visa a neurobiologia causal. O crescente apoio dos pagadores a regimes modificadores de doenças, o diagnóstico ampliado com base em biomarcadores e o design de ensaios clínicos habilitado por IA reforçam coletivamente a trajetória de expansão. O impulso competitivo é intensificado por aquisições de alto valor que asseguram ativos diferenciados, mesmo quando a erosão genérica comprime as margens de franquias maduras. O cenário resultante recompensa as empresas capazes de combinar evidências clínicas robustas com propostas de valor no mundo real.

Principais Conclusões do Relatório

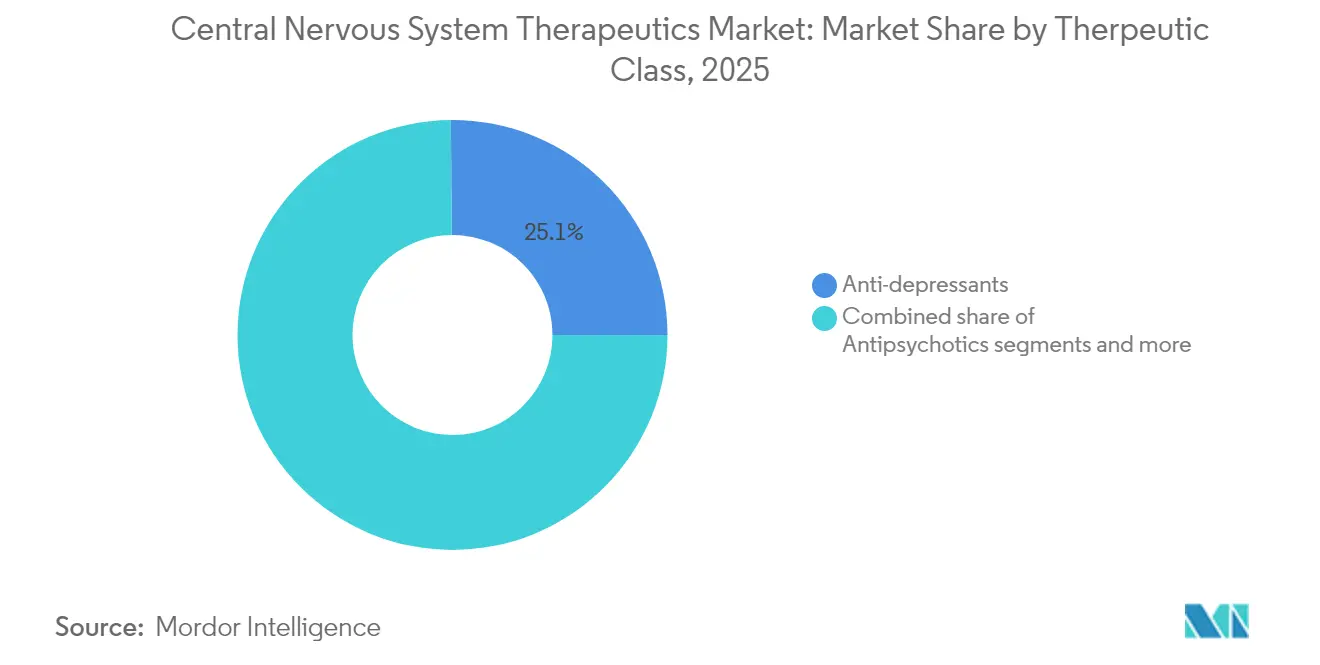

- Por classe terapêutica, os antidepressivos lideraram com 25,12% de participação na receita em 2025; as terapias modificadoras de doenças estão projetadas para crescer a um CAGR de 6,83% até 2031.

- Por doença, a depressão representou 27,55% da participação no mercado de terapêuticas do sistema nervoso central em 2025, enquanto a doença de Alzheimer está definida para crescer a um CAGR de 7,05% até 2031.

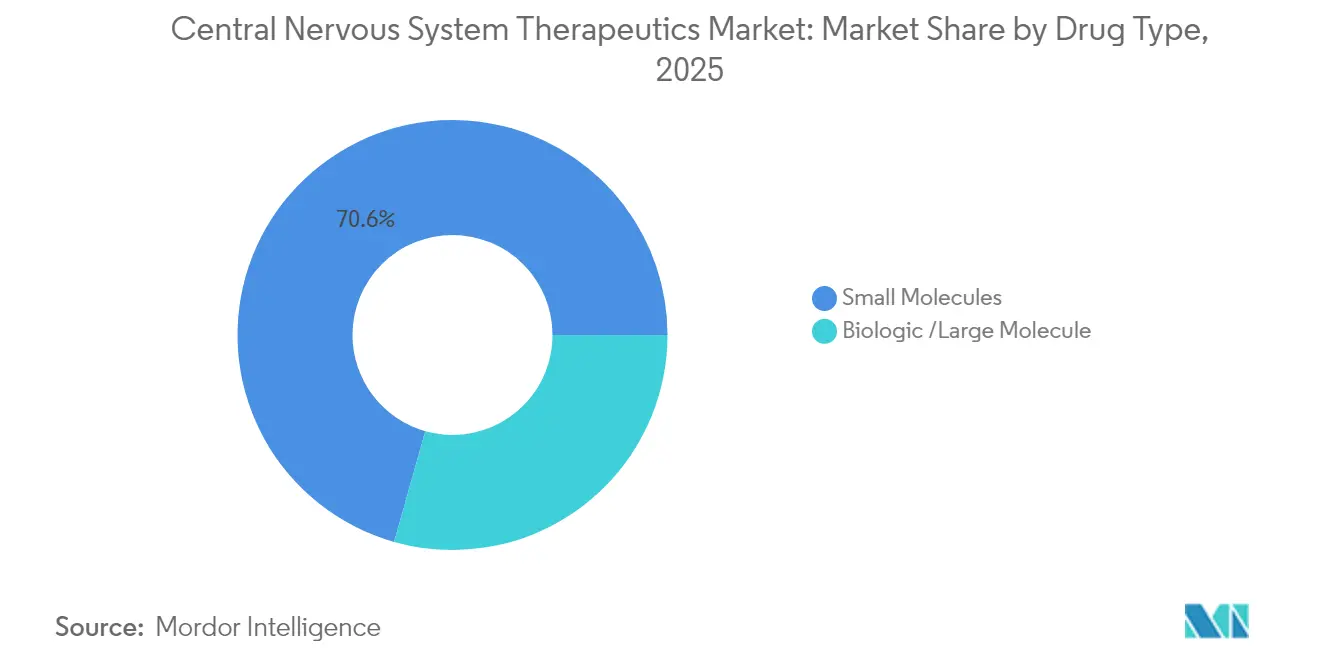

- Por tipo de fármaco, as moléculas pequenas comandaram 70,62% do tamanho do mercado de terapêuticas do sistema nervoso central em 2025; os biológicos estão previstos para crescer a um CAGR de 7,52% durante 2026-2031.

- Por via de administração, as formulações orais detinham 82,11% do tamanho do mercado de terapêuticas do sistema nervoso central em 2025 e as vias alternativas avançam a um CAGR de 7,28% até 2031.

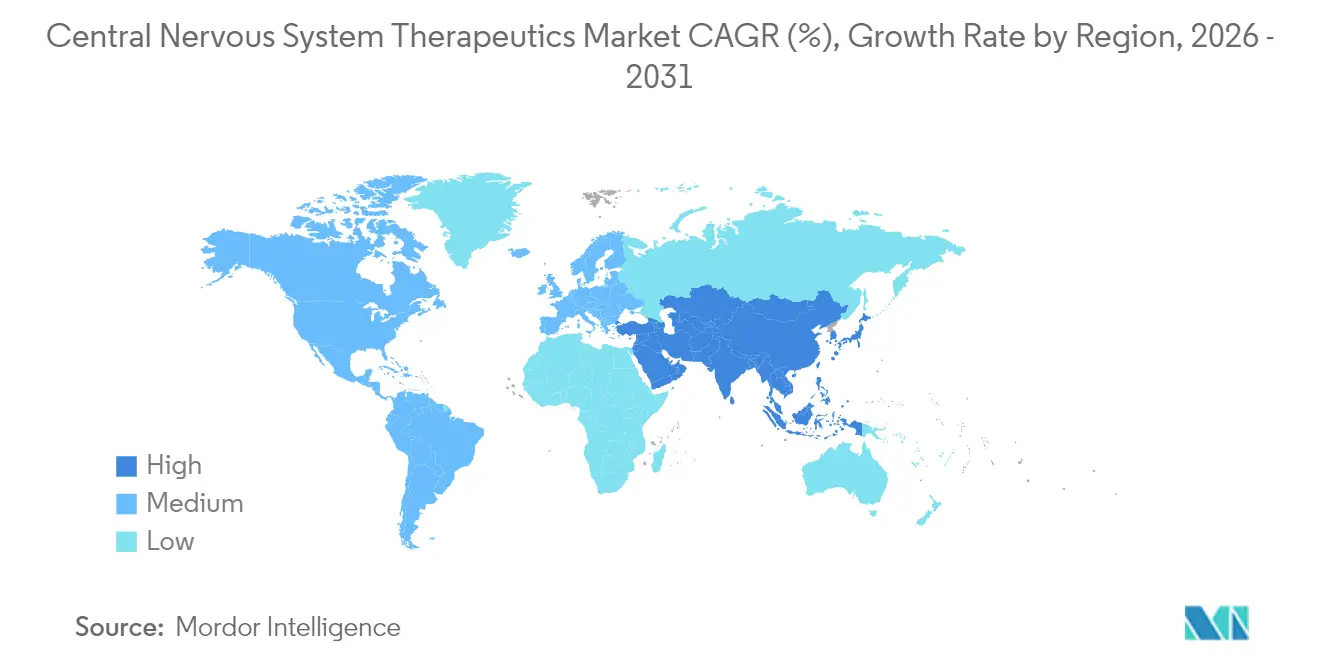

- Por geografia, a América do Norte reteve 45,01% da participação no mercado de terapêuticas do sistema nervoso central em 2025, enquanto a Ásia-Pacífico se expande a um CAGR de 7,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terapêuticas do Sistema Nervoso Central

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Envelhecimento da população e crescente prevalência de distúrbios do SNC | +1.0% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescente penetração de genéricos pós-perda de exclusividade | +0.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Reembolso favorável para medicamentos inovadores do SNC | +0.7% | América do Norte e UE, com expansão para APAC | Médio prazo (2-4 anos) |

| Melhoria em neuroimagem e diagnóstico baseado em biomarcadores | +0.5% | América do Norte e UE como núcleo, com expansão para APAC | Longo prazo (≥ 4 anos) |

| Avanços clínicos na terapia assistida por psicodélicos | +0.5% | Quadros regulatórios da América do Norte e UE | Curto prazo (≤ 2 anos) |

| Financiamento de capital de risco em gêmeos digitais focados no SNC | +0.4% | Global, concentrado na América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Crescente Prevalência de Distúrbios do SNC

Os distúrbios neurológicos afetaram 3,4 bilhões de pessoas em 2024, tornando-os a principal fonte global de anos de vida ajustados por incapacidade. A incidência acelera acima dos 65 anos, impulsionando uma demanda sustentada pelo mercado de terapêuticas do sistema nervoso central. Os custos anuais de cuidados para o declínio cognitivo atingiram USD 1,1 trilhão nas economias desenvolvidas, motivando os pagadores a apoiar intervenções que retardem a institucionalização. O diagnóstico precoce aliado a medicamentos modificadores de doenças é, portanto, considerado fiscalmente prudente pelas seguradoras. Como o envelhecimento demográfico é irreversível ao longo do horizonte de previsão, esse vetor de demanda permanece o catalisador de crescimento mais duradouro para o mercado de terapêuticas do sistema nervoso central.

Crescente Penetração de Genéricos Pós-Perda de Exclusividade

Os genéricos da Lyrica capturaram 85% do volume de prescrições dentro de 18 meses após a perda de exclusividade nos EUA, ilustrando a rapidez com que a erosão de preços atinge as principais marcas do SNC. Opções de menor custo ampliam o acesso dos pacientes nas economias emergentes, aumentando as populações tratadas e consolidando o mercado de terapêuticas do sistema nervoso central como uma linha central de despesas para os pagadores públicos. Simultaneamente, os fabricantes originais aceleram ativos de próxima geração e modos inovadores de entrega que comandam preços premium e resistem à substituição, mantendo os ciclos de inovação ativos.

Reembolso Favorável para Medicamentos Inovadores do SNC

A via Total Care for Exceptional Therapies da FDA reduz os prazos de aprovação em 40% para medicamentos do SNC de alta necessidade. A cobertura do Medicare para o lecanemab, apesar de benefício modesto, sinaliza disposição para reembolsar agentes modificadores de doenças com claro valor social. Contratos baseados em valor que vinculam os pagamentos a resultados funcionais estão se expandindo para seguros privados e mercados asiáticos, melhorando a previsibilidade de receitas para os inovadores e reforçando a confiança no mercado de terapêuticas do sistema nervoso central.

Melhoria em Neuroimagem e Diagnóstico Baseado em Biomarcadores

Testes baseados em sangue agora alcançam 90% de precisão para a doença de Alzheimer, possibilitando uma intervenção terapêutica mais precoce. A imagiologia por PET de tau e neuroinflamação fornece endpoints objetivos que reduzem o tamanho dos ensaios e aumentam o poder estatístico. Os reguladores aceitam cada vez mais dados de biomarcadores em substituição a resultados clínicos de longo prazo, comprimindo os custos de desenvolvimento. A integração da IA com imagiologia multimodal cria modelos preditivos que combinam pacientes com as terapias ideais, elevando as taxas de sucesso dos programas de pipeline no mercado de terapêuticas do sistema nervoso central.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altas taxas de falha em ensaios clínicos em neurologia | -0.9% | Global, com impacto particular na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Erosão genérica de medicamentos líderes de mercado (por exemplo, Lyrica) | -0.7% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Requisitos rigorosos de rotulagem de segurança para o SNC | -0.5% | Quadros regulatórios globais | Médio prazo (2-4 anos) |

| Escassez na cadeia de abastecimento de excipientes especializados | -0.3% | Global, concentrado na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Falha em Ensaios Clínicos em Neurologia

Uma taxa de atrito de 92% afeta os pipelines neurológicos, a pior entre as áreas terapêuticas. A fisiopatologia complexa, os obstáculos à permeabilidade da barreira hematoencefálica e as apresentações heterogêneas dos pacientes frustram a tradução dos sinais pré-clínicos. Reveses de alto perfil como o emraclidine e o dalzanemdor sublinham o risco persistente. Os ensaios intensivos em capital desincentivam as empresas menores, fomentando a consolidação, pois as empresas farmacêuticas com recursos adquirem ativos em dificuldades, mas a velocidade de inovação global sofre, moderando as perspectivas de crescimento para o mercado de terapêuticas do sistema nervoso central.

Requisitos Rigorosos de Rotulagem de Segurança para o SNC

Sessenta por cento dos medicamentos neurológicos recém-aprovados entram no mercado sob as Estratégias de Avaliação e Mitigação de Risco da FDA. A EMA exige monitoramento neuropsiquiátrico expandido, estendendo os prazos de desenvolvimento em até 18 meses. A coleta adicional de dados infla os orçamentos dos ensaios e onera desproporcionalmente os pequenos desenvolvedores. Embora essenciais para a proteção dos pacientes, a vigilância reforçada eleva as barreiras de entrada e prolonga os períodos de retorno do investimento, amortecendo o entusiasmo de curto prazo no mercado de terapêuticas do sistema nervoso central.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe Terapêutica: Terapias Modificadoras de Doenças se Expandem Rapidamente

O segmento de terapias modificadoras de doenças está no caminho certo para se expandir a um CAGR de 6,83%, superando todas as outras categorias dentro do mercado de terapêuticas do sistema nervoso central. Os antidepressivos permanecem os líderes em volume com 25,12% de participação em 2025, sustentados pela prescrição generalizada na atenção primária. O interesse dos investidores pivotou, no entanto, para agentes que alteram o curso da doença, exemplificado pelo desembolso de USD 14 bilhões da Bristol Myers Squibb pela KarXT. Essas transações canalizam capital para vias regenerativas, imunomodulação e plataformas de reparo sináptico.

Os antipsicóticos recebem novo impulso após a KarXT, enquanto os antiepilépticos enfrentam forte penetração de genéricos. Os analgésicos sofrem compressão de margens, mas os biológicos especializados para enxaqueca mantêm força de preços. Os ativos para neurodegeneração atraem avaliações premium apesar da eficácia modesta, porque qualquer atraso na progressão gera economias sociais significativas. A convergência está emergindo à medida que as empresas testam regimes combinados que associam alívio sintomático com modificação da doença, borrando os silos terapêuticos históricos dentro do mercado de terapêuticas do sistema nervoso central.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Doenças: A Doença de Alzheimer Define o Ritmo de Crescimento

A depressão manteve 27,55% das receitas de 2025, mas a doença de Alzheimer está prevista para registrar um CAGR de 7,05%, o mais rápido entre as indicações. O reembolso do lecanemab e dos agentes em pipeline, como o donanemab, cria um segmento endereçável de múltiplos bilhões de dólares que estava anteriormente inexplorado. As indicações de saúde mental também se beneficiam de terapias digitais que estendem o alcance além dos ambientes clínicos tradicionais.

Os distúrbios neurovasculares e as epilepsias raras continuam sendo nichos mal atendidos que oferecem poder de precificação de medicamentos órfãos. As sequelas neurológicas relacionadas a infecções e as terapias de sobreposição com oncologia estão se ampliando lentamente, auxiliadas pela maior pesquisa sobre os impactos virais latentes no SNC. Essas diversas dinâmicas ao nível das doenças reforçam estratégias de portfólio multimodal dentro do mercado de terapêuticas do sistema nervoso central.

Por Tipo de Fármaco: Biológicos e Terapias Génicas em Aceleração

As moléculas pequenas retiveram 70,62% das vendas de 2025, mas os biológicos estão registrando um CAGR de 7,52% graças à crescente aceitação de anticorpos monoclonais e terapias génicas. As aprovações da FDA para SOD1-ALS e deficiência de AADC confirmam a viabilidade das intervenções genéticas em neurologia. Os conjugados anticorpo-fármaco e os degradadores direcionados combinam a precisão dos biológicos com a conveniência das moléculas pequenas, diversificando as ferramentas para os inovadores.

Os investidores recompensam as plataformas que superam a barreira hematoencefálica, como os vetores de transcitose mediada por receptores. Enquanto isso, a pesquisa de moléculas pequenas se volta para químicas com alta penetração cerebral e moduladores alostéricos. Essa evolução complementar sustenta o crescimento equilibrado entre modalidades no mercado de terapêuticas do sistema nervoso central.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Via de Administração: Alternativas à Via Oral Ganham Terreno

As formas farmacêuticas orais comandaram 82,11% da participação em 2025, favorecidas pela conveniência e familiaridade com a cadeia de abastecimento. Os injetáveis de longa ação e os sprays intranasais, no entanto, estão registrando um CAGR de 7,28% ao melhorar a adesão e possibilitar o controle rápido dos sintomas. Os sistemas transdérmicos e implantáveis prometem níveis plasmáticos estáveis com menos efeitos sistêmicos, criando valor clínico que compensa os custos mais elevados.

Dispositivos intratecais e intraventriculares emergentes oferecem deposição direcionada de fármacos para patologias espinhais ou intracranianas. Híbridos de dispositivo digital-fármaco que ajustam automaticamente a dosagem com base em feedback de biomarcadores estão entrando em ensaios clínicos, abrindo um futuro em que a via de administração se torna personalizada em vez de fixa, enriquecendo ainda mais o mercado de terapêuticas do sistema nervoso central.

Análise Geográfica

A América do Norte representou 45,01% da receita de 2025, apoiada por expansões na cobertura do Medicare e por uma densa infraestrutura de ensaios clínicos. Os Estados Unidos lideram com sofisticados quadros de pagadores que adotam contratos baseados em valor, enquanto o Canadá proporciona uma absorção estável por meio da cobertura universal. O México está emergindo com base na crescente penetração de seguros da classe média. As pressões de preços decorrentes da proliferação de genéricos e da consolidação dos compradores moderam a receita por paciente, mas são compensadas pelo prêmio cobrado pelos lançamentos inovadores, sustentando a liderança no mercado de terapêuticas do sistema nervoso central.

A Ásia-Pacífico é o motor de crescimento, projetada a um CAGR de 7,78%, impulsionada pela liberalização regulatória da China, pelas aprovações aceleradas do Japão e pelos programas de acesso expandido da Índia. A rápida urbanização se correlaciona com maior incidência de distúrbios de humor e ansiedade, desbloqueando volume. O Japão e a Coreia do Sul ancoram os ensaios clínicos regionais, enquanto as nações do Sudeste Asiático importam genéricos acessíveis para ampliar a cobertura. O reconhecimento governamental do fardo das doenças neurológicas está se traduzindo em reformas de reembolso que elevam o valor do mercado, posicionando a região como uma arena de expansão fundamental para o mercado de terapêuticas do sistema nervoso central.

A Europa apresenta ganhos estáveis por meio das vias coordenadas pela EMA e dos sistemas de saúde universais. A Alemanha e o Reino Unido dominam os lançamentos devido a agências de avaliação robustas, enquanto os mercados do sul da Europa contribuem com escala. O novo Sistema de Informações sobre Ensaios Clínicos agiliza as submissões, reduzindo ligeiramente os prazos. O escrutínio da relação custo-efetividade permanece rigoroso, atrasando por vezes produtos premium, mas as decisões de reembolso previsíveis criam estabilidade de receita de longo prazo. Coletivamente, esses padrões continentais diversificam os vetores de crescimento e os perfis de risco para as partes interessadas no mercado de terapêuticas do sistema nervoso central.

Cenário Competitivo

O mercado de terapêuticas do sistema nervoso central é moderadamente fragmentado, contando com grandes empresas farmacêuticas ao lado de biotecnológicas ágeis. A consolidação acelerou em 2024 quando a Bristol Myers Squibb pagou USD 14 bilhões pela Karuna Therapeutics[1]Fonte: Bristol Myers Squibb, "Aquisição da Karuna Therapeutics," bms.com e a AbbVie investiu USD 2 bilhões na Gilgamesh Pharmaceuticals. Essas avaliações sublinham o apetite dos investidores por ativos com mecanismos inovadores e dados sólidos de Fase 2. As grandes empresas estão buscando aquisições de plataformas que desbloqueiem pipelines de múltiplas indicações em vez de negócios de ativo único.

As capacidades digitais e de ciência de dados são agora centrais para a diferenciação. A captação de USD 50 milhões pela Unlearn.AI para expandir gêmeos digitais para ensaios em neurologia ilustra como as startups de IA podem influenciar a economia do desenvolvimento de medicamentos[2]Fonte: Unlearn.AI, "Unlearn capta USD 50 milhões na Série B," unlearn.ai . Os players estabelecidos integram tais ferramentas para encurtar os ciclos de desenvolvimento e reduzir o risco do investimento. Simultaneamente, os especialistas em terapia génica obtêm vouchers de revisão prioritária que atraem parcerias com grandes empresas farmacêuticas, enriquecendo os recursos financeiros e de especialização enquanto mantêm a autonomia científica.

O foco em doenças raras e a medicina psicodélica representam fronteiras de espaço branco. As empresas de edição genética que perseguem a doença de Huntington e as empresas de antisense direcionadas à ELA atraíram transações de vários bilhões de dólares com a Novartis e a Biogen. As plataformas de terapia assistida por psicodélicos beneficiam-se da crescente abertura regulatória, atraindo capital convencional. Espera-se que a intensidade competitiva aumente à medida que as leituras de prova de conceito convertem a curiosidade científica em realidade comercial dentro do mercado de terapêuticas do sistema nervoso central.

Líderes do Setor de Terapêuticas do Sistema Nervoso Central

Biogen

Novartis AG

Merck KGaA

Eli Lilly and Company

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Biogen recebeu aprovação condicional da Health Canada para QALSODY (tofersen) como a primeira terapia para SOD1-ALS

- Janeiro de 2025: Eisai atualizou o status regulatório da UE do lecanemab, com a Comissão Europeia solicitando dados adicionais de segurança

Âmbito do Relatório Global do Mercado de Terapêuticas do Sistema Nervoso Central

De acordo com o âmbito, o sistema nervoso central (SNC) consiste no cérebro e na medula espinhal. Ele controla funções como pensamento, movimento e emoção, bem como respiração, frequência cardíaca, hormônios e temperatura corporal. Os medicamentos que atuam nas funções do cérebro e da medula espinhal são as terapêuticas do sistema nervoso central. O mercado de terapêuticas do sistema nervoso central é segmentado por Doença (Doenças Neurovasculares, Trauma, Saúde Mental, Doença Degenerativa, Doenças Infecciosas, Câncer e Outros), Classe de Fármaco (Analgésicos, Antidepressivos, Anestésicos, Medicamentos Anti-Parkinson, Antiepilépticos e Outras Classes de Fármacos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Antidepressivos |

| Antipsicóticos |

| Antiepilépticos |

| Analgésicos (Neuropáticos e Enxaqueca) |

| Modificadores de Doenças (EM, ELA, etc.) |

| Neurodegeneração (DA, DP) |

| Outros |

| Doenças Neurovasculares | |

| Trauma | |

| Saúde Mental | Transtornos de Ansiedade |

| Epilepsia | |

| Transtornos Psicóticos | |

| Outros Transtornos de Saúde Mental | |

| Doenças Degenerativas | Doença de Alzheimer |

| Doença de Parkinson | |

| Esclerose Múltipla | |

| Esclerose Lateral Amiotrófica | |

| Outras Doenças Degenerativas | |

| Doenças Infecciosas | |

| Câncer | |

| Outras Doenças |

| Molécula Pequena |

| Biológico / Molécula Grande |

| Oral |

| Parenteral |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Classe Terapêutica (Valor) | Antidepressivos | |

| Antipsicóticos | ||

| Antiepilépticos | ||

| Analgésicos (Neuropáticos e Enxaqueca) | ||

| Modificadores de Doenças (EM, ELA, etc.) | ||

| Neurodegeneração (DA, DP) | ||

| Outros | ||

| Por Doenças | Doenças Neurovasculares | |

| Trauma | ||

| Saúde Mental | Transtornos de Ansiedade | |

| Epilepsia | ||

| Transtornos Psicóticos | ||

| Outros Transtornos de Saúde Mental | ||

| Doenças Degenerativas | Doença de Alzheimer | |

| Doença de Parkinson | ||

| Esclerose Múltipla | ||

| Esclerose Lateral Amiotrófica | ||

| Outras Doenças Degenerativas | ||

| Doenças Infecciosas | ||

| Câncer | ||

| Outras Doenças | ||

| Por Tipo de Fármaco (Valor) | Molécula Pequena | |

| Biológico / Molécula Grande | ||

| Por Via de Administração (Valor) | Oral | |

| Parenteral | ||

| Outros | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é a avaliação atual e as perspectivas de crescimento para o espaço de terapêuticas do sistema nervoso central?

O segmento é avaliado em USD 143,32 bilhões em 2026 e está projetado para alcançar USD 197,35 bilhões até 2031, refletindo um CAGR de 6,62%.

Qual classe terapêutica está se expandindo mais rapidamente?

As terapias modificadoras de doenças estão previstas para crescer a um CAGR de 6,83% até 2031, à medida que os pagadores e clínicos priorizam tratamentos que retardam ou alteram a progressão da doença.

Por que a doença de Alzheimer está atraindo investimentos crescentes?

A aceitação regulatória de medicamentos direcionados ao amiloide, como o lecanemab e o donanemab, criou uma nova categoria de tratamento, posicionando o Alzheimer como a indicação de crescimento mais rápido a um CAGR de 7,05%.

Como os biológicos se comparam às moléculas pequenas em crescimento futuro?

Embora as moléculas pequenas ainda detenham mais de 70% da participação na receita, os biológicos — incluindo terapias génicas e baseadas em anticorpos — avançam a um CAGR de 7,52% graças a melhorias nas tecnologias de entrega cerebral.

Qual região deve contribuir mais para as receitas incrementais?

A Ásia-Pacífico está projetada para registrar um CAGR de 7,78% até 2031, impulsionada pelas reformas regulatórias da China, pelas vias aceleradas do Japão e pelo acesso crescente à saúde nas economias emergentes.

Qual tendência competitiva está remodelando a atividade de negócios?

As grandes empresas farmacêuticas estão adquirindo ou fazendo parcerias com empresas de biotecnologia que possuem mecanismos diferenciados, exemplificado por transações de vários bilhões de dólares para programas de esquizofrenia, terapia génica e psicodélicos.

Página atualizada pela última vez em: