アルツハイマー治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

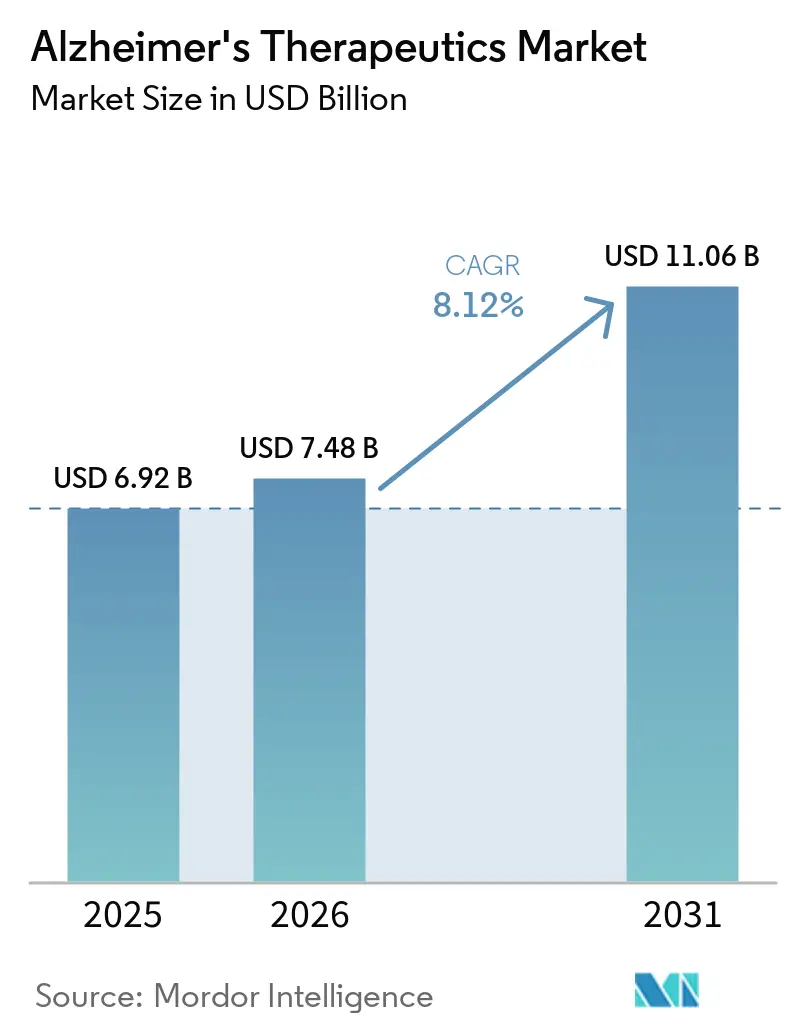

| 市場規模 (2026) | 7.48 十億米ドル |

| 市場規模 (2031) | 11.06 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

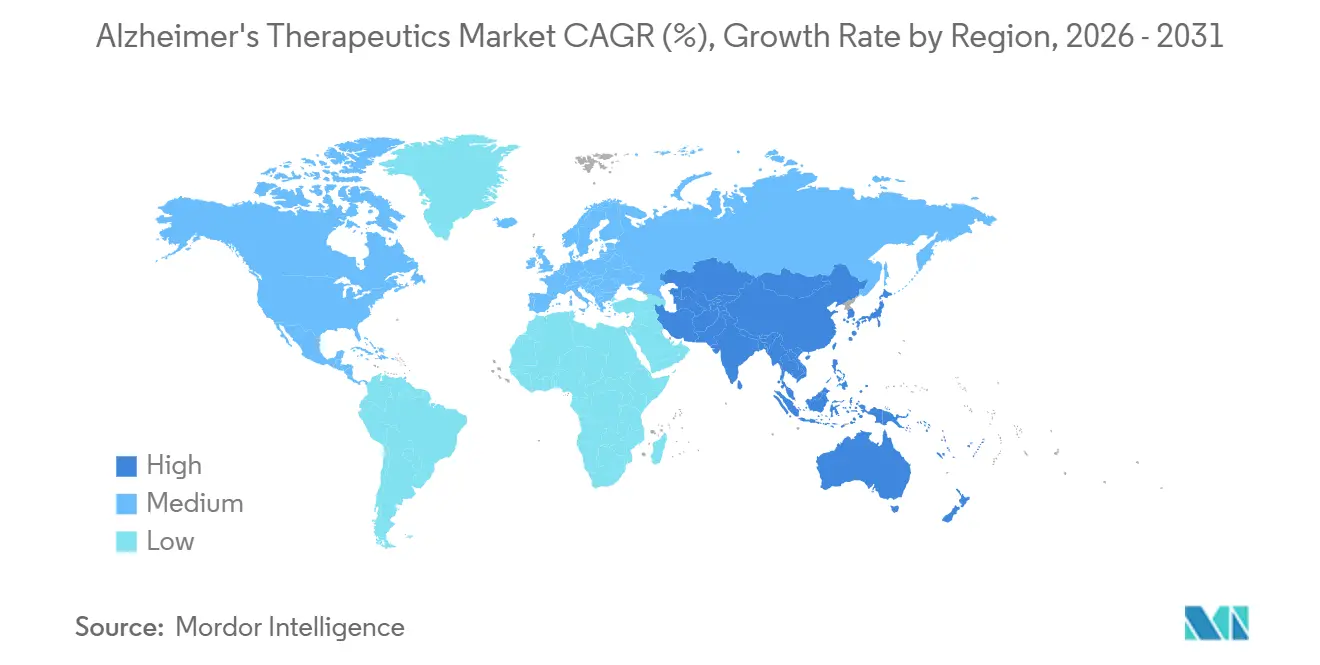

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

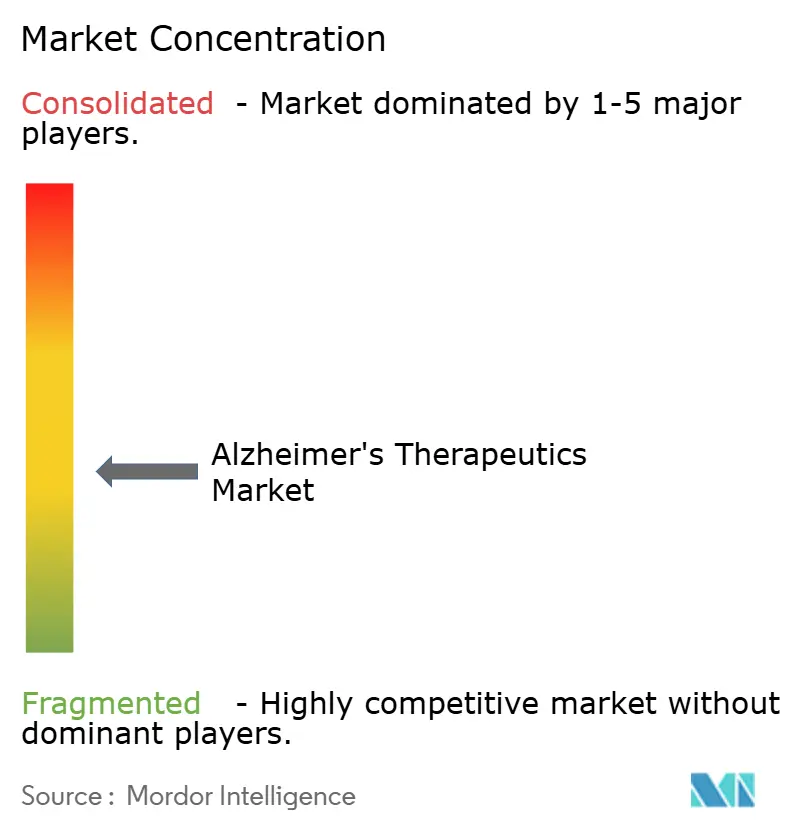

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルツハイマー治療薬市場分析

アルツハイマー治療薬市場規模は、2025年の69億2,000万USD、2026年の74億8,000万USDから2031年には110億6,000万USDに拡大し、2026年から2031年にかけてCAGR 8.12%を記録すると予測されています。

主要な医療システムにおける高齢化人口によって需要が持続しており、2026年には65歳以上のアメリカ人740万人がアルツハイマー型認知症を抱えて生活しています。一方、世界の認知症患者数は5,500万人に達しており、2050年までにほぼ3倍になると予測されています。費用負担も増大しており、アルツハイマー病および関連認知症に対する米国の医療・長期ケアコストは2026年に4,090億USDに達すると予測されており、これにより支払者の関心は症状管理だけでなく進行を遅らせる治療法に集中しています。アルツハイマー治療薬市場の競争基盤は現在、少数の承認済み疾患修飾プログラムを中心に形成されていますが、192件の活発な臨床試験にわたる158種類の新規薬剤の存在が、長期的な競争を開かれた戦略的に重要なものとして維持しています。2025年に発行された血液バイオマーカーガイダンスは、専門的なケア環境においてアミロイドPETへの依存度を低下させており、これにより画像診断の拡大と同じペースを必要とせずに、診断済みかつ治療適格な患者集団を拡大できる可能性があります。その結果、アルツハイマー治療薬市場は、医療システムが診断能力を治療開始にいかに迅速に転換できるかによって形成されるようになっており、特に需要が点滴・モニタリングインフラの整備よりも速く拡大している地域においてその傾向が顕著です。

主要レポートのポイント

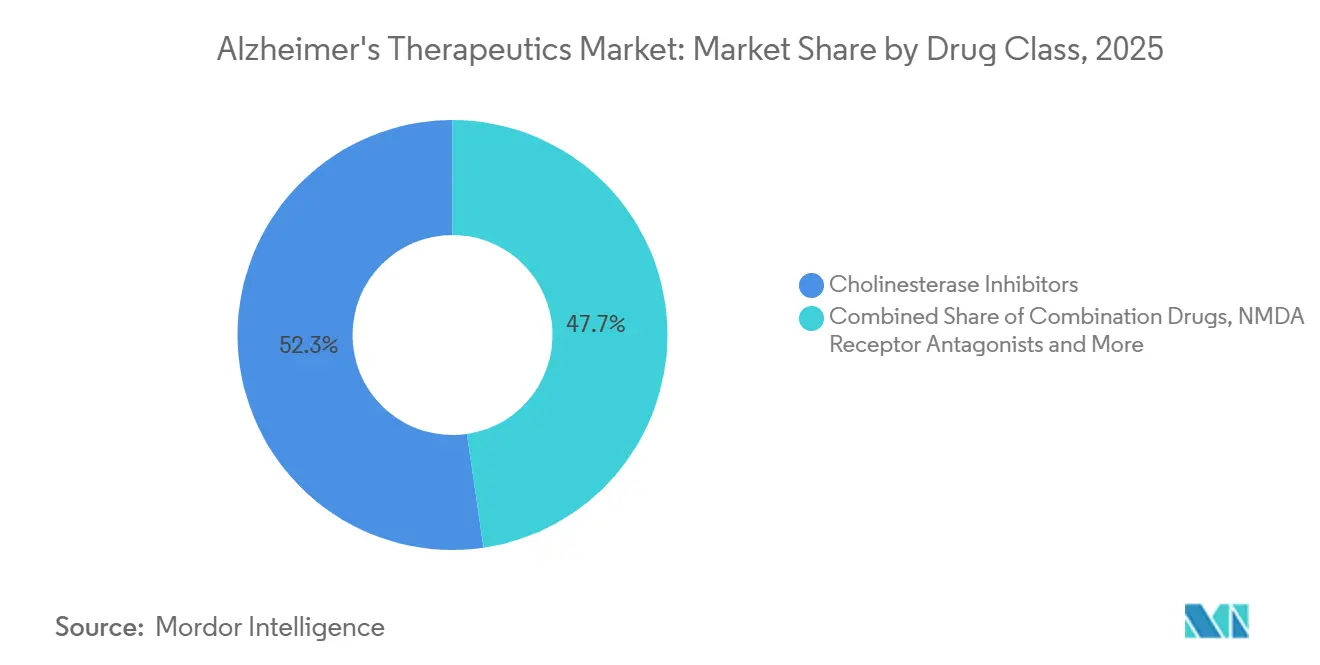

- 薬剤クラス別では、コリンエステラーゼ阻害薬が2025年に52.31%のシェアを占め、一方で配合薬は2031年にかけてCAGR 10.38%で拡大すると予測されています。

- 治療タイプ別では、対症療法が2025年に62.24%のシェアを占め、一方で疾患修飾療法は2031年にかけて最高のCAGR 10.52%を記録すると予測されています。

- 与経路別では、経口療法が2025年に68.52%のシェアを占め、一方で注射剤は2031年にかけてCAGR 9.25%で成長すると予測されています。

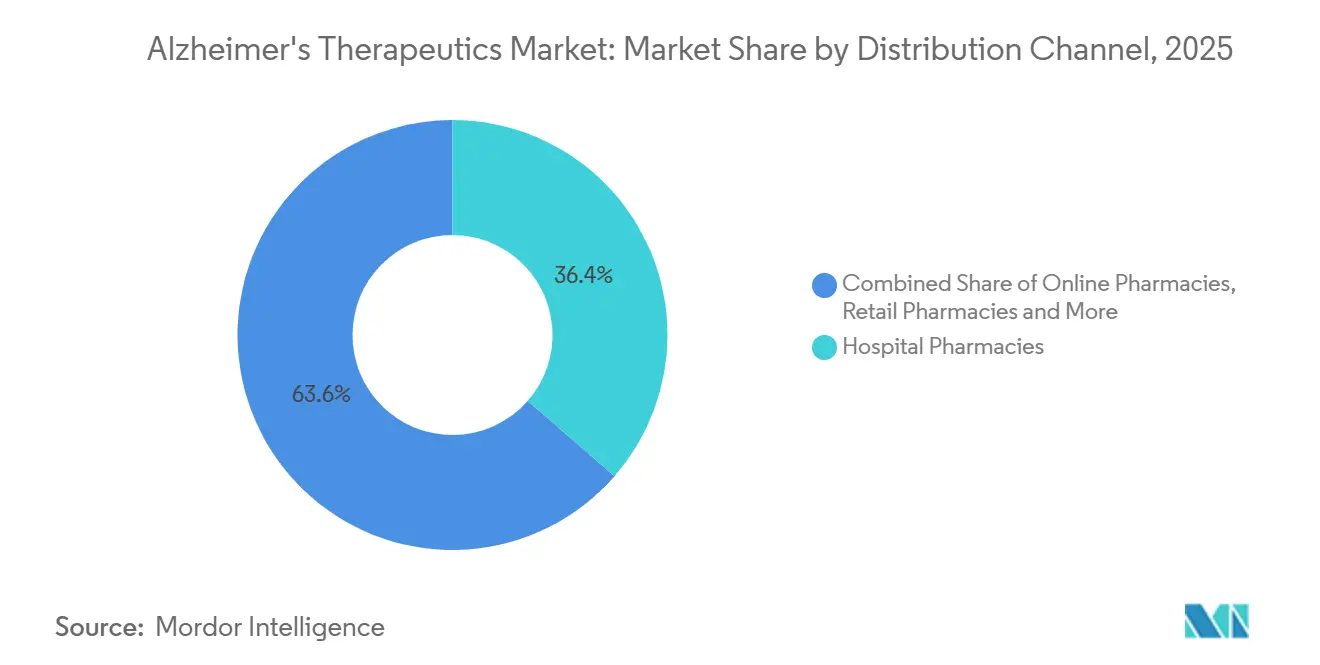

- 流通チャネル別では、病院薬局が2025年に36.42%のシェアを占め、一方でオンライン薬局は2031年にかけてCAGR 11.25%で拡大すると予測されています。

- 患者ステージ別では、軽度認知症が2025年に46.24%のシェアを占め、一方で軽度認知障害は2031年にかけてCAGR 10.15%で進展すると予測されています。

- エンドユーザー別では、病院が2025年に41.82%のシェアを占め、一方で在宅ケア環境は2031年にかけてCAGR 11.25%で成長すると予測されています。

- 地域別では、北米が2025年に40.24%のシェアを占め、一方でアジア太平洋地域は2031年にかけてCAGR 11.15%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアルツハイマー治療薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルツハイマー病の有病率の上昇と高齢化人口 | +2.5% | 世界全体、特に北米、欧州、東アジアに集中 | 長期(4年以上) |

| 疾患修飾療法の採用が治療可能な患者プールを拡大 | +1.8% | 北米およびEU、日本・中国への早期波及あり | 中期(2〜4年) |

| バイオマーカー主導の患者特定が治療適格性を向上 | +1.2% | 北米、欧州、および新興アジア太平洋地域 | 中期(2〜4年) |

| 病院ベースの点滴・モニタリングインフラがプレミアム療法を支援 | +0.8% | 北米、日本・韓国での早期進展あり | 短期(2年以内) |

| 支払者・レジストリ経路が実世界エビデンスに基づくアクセスを標準化 | +0.6% | 主に北米、EUは発展途上 | 中期(2〜4年) |

| 転用された代謝・神経保護資産がパイプラインを拡大 | +0.4% | 世界全体、研究開発は北米・欧州に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルツハイマー病の有病率の上昇と高齢化人口

アルツハイマー病は全認知症症例の60〜80%を占めており、成熟した医療システムと新興の医療システムの両方で人口が高齢化するにつれて負担が増大しています。2025年の世界疾病負担分析では、アルツハイマー病およびその他の認知症が2050年までに1億9,100万人に影響を与える可能性があり、特に東アジア、南アジア、サハラ以南のアフリカで強い成長が見込まれると予測されました。米国では、すべてのベビーブーマー世代が2030年までに65歳以上となり、新しい治療法が普及しつつある時期に、最大の被保険患者プールが罹患率上昇の局面を迎えます。同時に、現在の認知症症例の60%以上がすでに低・中所得国に存在しており、そこでは診断へのアクセスと償還制度が依然として大幅に弱い状況です[1]国際アルツハイマー病協会、「認知症統計」、国際アルツハイマー病協会、alzint.org。これは、疾病負担の上限がアルツハイマー治療薬市場の収益上限よりもはるかに高いことを意味しす。また、低コストの経口経路やより簡便な血液検査主導のアクセスモデルを構築する企業が、IV中心の治療モデルでは効率的に対応できない需要に到達できることも意味しています。

疾患修飾療法の採用が治療可能な患者プールを拡大

抗アミロイド療法に対する従来の規制上の進展により、長年の臨床的失望の後、アルツハイマー治療薬市場において初めて商業的に実行可能な疾患修飾カテゴリーが生まれました。2025年初頭までに、調査対象の神経科医の80%が患者と抗アミロイド療法について話し合っていると回答し、処方神経科医1人当たりの平均患者数は前年比でほぼ5倍に増加しました。この変化は、専門医の採用が慎重な姿勢から積極的な臨床計画へと移行したことを示しています。また、将来の薬剤に対してより馴染みのある治療経路を生み出し、冷えた市場から始める必要がなくなります。したがって、アルツハイマーのケアモデルはより早期の介入へと移行しており、これにより診断済み患者の商業的価値が拡大します。実際的な観点から、アルツハイマー治療薬市場は今後、新製品の参入と、適格患者を治療しようとする医師の意欲の深化の両方を通じて成長できるようになっています。

バイオマーカー主導の患者特定が治療適格性を向上

アルツハイマー治療薬市場における最も明確な構造的変化の一つは、アミロイドPETおよび脳脊髄液確認への過度な依存からの脱却です。アルツハイマー協会による2025年の臨床実践ガイドラインは、専門的なケア環境においてアミロイドPETの代替として、感度・特異度が少なくとも90%の血液バイオマーカーを承認しました。このガイダンスは、より摩擦の少ない診断経路を設計するための実用的な基準を医療システムに提供します。また、記憶外来へのアクセスや画像診断の予約を待つことになる患者の早期スクリーニングを支援します。より簡便なスクリーニングフローは、有病率の成長だけが示唆するよりも速く治療開始数を増加させることができます。アルツハイマー治療薬市場にとって、これは診断効率が単なる臨床支援ステップではなく、直接的な商業的レバーになりつつあることを意味します。

病院ベースの点滴・モニタリングインフラがプレミアム療法を支援

プレミアム生物製剤の普及は、アルツハイマー治療薬市場において各療法を取り巻く物理的なケアネットワークに大きく依存しています。Mass General Brighamは、複数の点滴施設にわたる統一されたアルツハイマー治療プログラムを立ち上げ、ネットワーク内のすべての画像診断センターでMRIモニタリングを標準化しました。これは、大規模システムが反復可能な提供モデルを正式化している様子を示しています。より多くのセンターがアミロイド検査、点滴能力、およびMRIフォローアップを確立するにつれて、処方に対する運用上の障壁がそれらのローカルシステム内で低下しめます。早期に組み込まれた療法も実際的な優位性を得ます。なぜなら、臨床医や管理者はすでに構築したワークフローを維持する傾向があるからです。これにより、在宅ベースの投与がより一般的になる前でも、病院ベースの処方パターンが強化されます。2025年に病院薬局が流通の36.42%を占めていたことから、これらの機関ノードはアルツハイマー治療薬市場において中心的な収益ゲートウェイであり続けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い治療・モニタリングコストが広範なアクセスを制限 | -1.5% | 世界全体、欧州・南米・中東アフリカで最も深刻 | 長期(4年以上) |

| 安全性モニタリング負担と有害事象リスクが普及を制限 | -0.9% | 世界全体、農村部の北米・アジア太平洋地域で不均衡 | 中期(2〜4年) |

| 臨床試験の失敗と減少が資本リスクを増大 | -0.6% | 世界全体、研究開発集約型の北米・欧州に集中 | 長期(4年以上) |

| 専門医の限られた能力が診断から治療への転換を遅らせる | -0.7% | 農村部の北米、欧州、南米、中東アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い治療・モニタリングコストが広範なアクセスを制限

アルツハイマー治療薬市場におけるアクセス問題は、薬剤価格を超えて診断、モニタリング、および提供の全コストにまで及んでいます。NICEは主要な抗アミロイド薬の両方をNHSの通常使用向けに却下し、別の能力分析では、治療適格性評価のための診断準備をG7平均水準に引き上げるために、イングランドで10年間に140億GBP(188億USD)が必要と推定されました。米国では、CMSが「エビデンスに基づく適用範囲」の枠組みの下でレジストリ参加に抗アミロイドモノクローナル抗体のメディケア償還を引き続き結びつけています[2]メディケア・メディケイドサービスセンター、「アルツハイマー病治療のためのアミロイドを標的とするモノクローナル抗体」、CMS、cms.gov。この要件は、高リソースの認知症プログラムをすでに運営していない医療提供者にプロセスおよびスタッフの負担を追加します。その結果、専門センターに近い被保険患者が広範な年齢適格集団よりもはるかに速く進めるという不均等なアクセスが生じています。オンライン薬局がCAGR 11.25%で成長しているとしても、そのチャネルはアルツハイマー治療薬市場における非口疾患修飾療法ケアに付随するハイタッチインフラの負担を取り除くことはできません。

安全性モニタリング負担と有害事象リスクが普及を制限

安全性の監視は、特に継続的な画像診断レビューを必要とする抗アミロイド抗体において、アルツハイマー治療薬市場での採用に対する主要な制動要因であり続けています。抗アミロイド使用に関する臨床ガイダンスでは、治療前および後の点滴前の定められた時点での脳MRIが求められており、異常が検出された場合には追加スキャンが必要です。このモニタリングプロトコルは、信頼性の高いMRIアクセスとアミロイド関連画像異常管理に精通したスタッフを持つ施設への処方を絞り込みます。農村部や医療過疎地域の患者は、診断、治療の話し合い、および療法開始の間に長い待機時間を経験します。同じ負担は、繰り返しの画像診断と専門医の監視に資金を提供しなければならない病院や公的支払者の提供コストも引き上げます。注射剤セグメントはアルツハイマー治療薬市場で拡大し続けることができますが、この安全性の作業負荷は、確立されたセンターを超えて普及がいかに速く広がれるかを制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:確立された基盤が収益を支え、配合療法が加速

コリンエステラーゼ阻害薬は2025年にアルツハイマー治療薬市場シェアの52.31%を占め、長い処方歴、後発品の入手可能性、および広範な手頃な価格を反映しています。NMDA受容体拮抗薬は、中等度および重度の疾患管理における標準的な選択肢であり続けるため、2番目に大きなポジションを占めました。アミロイド免疫療法はまだ小さな収益基盤を形成していますが、以前よりも直接的に治療ミックスに影響を与え始めています。配合薬は2026年から2031年にかけてCAGR 10.38%で成長すると予測されており、このセグメント分類の中で最も速いペースです。アルツハイマー治療薬市場は、新しいカテゴリーが勢いを増す中でも、収益の安定のために成熟した対症療法クラスに依然として依存しています。

2026年の開発パイプラインには20件の活発な配合療法試験が含まれており、これはすべての活発な試験の11%に相当し、開発者がいかに強く多機序戦略に傾いているかを示しています。EisaiのE2814とレカネマブの同時投与研究は、現在進行中のこのアプローチの最も明確な例です。転用資産は2026年のパイプライン薬剤全体の35%を占めており、これにより従来の神経学的薬理学を超えて分野が広がりました。この広さは、タウ、神経炎症、代謝、および関連経路にわたる価値の探索をより広範に支援します。他のクラスも有用な深みをもたらしますが、アルツハイマー治療薬市場における近期の収益は、確立された対症療法製品と初期の商業的疾患修飾療法採用に集中したままです。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

治療タイプ別:対症療法が優位、疾患修飾が加速

対症療法は2025年に市場の62.24%を占め、一方で疾患修飾療法は2031年にかけてCAGR 10.52%で拡大すると予測されています。この分割は、アルツハイマー治療薬市場が現在の収益創出において長年確立された処方に依然として依存していることを示しています。コリンエステラーゼ阻害薬とNMDA拮抗薬は、疾患修飾療法の償還がまだ成熟していないシステムで広い普及を維持しています。疾患修飾療法は、症状管理だけでなく早期介入へとケアをシフトさせるため、より速く上昇しています。したがって、疾患修飾療法のアルツハイマー治療薬市場規模は、ケア経路が標準化されるにつれてセクター全体よりも速く拡大する見込みです。

神経科医が患者と抗アミロイド治療について話し合う意欲が高まるにつれ、2025年に臨床採用が急速に加速しました。この変化が重要なのは、疾患修飾療法の適格性が後期症状の負担ではなく、早期の病理および機能的ステージに結びついているからです。早期の特定は治療期間を延長し、時間の経過とともに治療患者1人当たりの価値を高めることができます。したがって、対症療法は多くの治療過程において唯一の現実的な選択肢であり続けるのではなく、補完的な役割へとシフトしています。維持投与が在宅に近づき続ければ、アルツハイマー治療薬市場は疾患修飾においてケア環境の障壁が少なくなるはずです。

投与経路別:経口のアクセス性がリード、疾患修飾療法の拡大とともに注射剤が上昇

経口経路は2025年に市場の68.52%を占め、一方で注射剤は2031年にかけてCAGR 9.25%で進展すると予測されています。経口製品は、日常的なコミュニティ処方に適合し、専門的な提供環境を必要としないためリードしています。注射剤の成長は、現在全身投与に依存している標的を持つ抗アミロイド抗体によって牽引されています。経皮製品は、嚥下困難や消化管耐性に問題を抱える患者にとって控えめながらも関連性のある位置を維持しています。アルツハイマー治療薬市場は既存の使用において利便性に傾いていますが、成長はより複雑な提供形式へと移行しています。

皮下維持投与へのシフトは、繰り返しの点滴訪問への依存を減らすことができます。この移行は、病院の点滴センターの能力を解放しながら服薬遵守を改善することができます。また、治療モデルが成熟するにつれて、在宅配送および専門薬局サービスからのより広い参加を支援する可能性があります。パイプラインの経口疾患修飾療法候補が強力な臨床的証拠を示せば、後に経路の経済性を再バランスさせる可能性があります。それまでの間、注射剤に関連するアルツハイマー治療薬市場規模は、疾患修飾製品が拡大するにつれて上昇し続けるはずです。

流通チャネル別:病院ネットワークがリード、デジタル調剤が拡大

病院薬局は2025年に市場の36.42%を占め、一方でオンライン薬局はCAGR 11.25%で成長すると予測されています。病院のリーダーシップは、疾患修飾療法の提供における点滴プロトコル、モニタリング、および専門医の監督の中心的な役割を反映しています。小売薬局は、対症療法の経口療法ユーザーの広い基盤にサービスを提供するため、2番目に大きなチャネルであり続けました。オンライン薬局は、長期経口治療における郵便注文の利便性と安定した補充行動を通じて勢いを増しています。したがって、アルツハイマー治療薬市場は、複雑さとマージン構造が大きく異なる2つのチャネルモデルを通じて運営されています。

一方のチャネルモデルは、モニタリングと管理された投与を必要とする生物製剤のための病院および専門外来ケアを中心に構築されています。もう一方のモデルは、小売およびデジタルプラットフォームを通じた大量の経口調剤を中心としています。プレミアム療法が拡大するにつれて、オンラインの成長が速くても病院薬局の重要性が急速に弱まる可能性は低いです。専門在宅配送サービスは、維持段階の注射ケアのギャップを徐々に埋める可能性があります。この分割により、チャネル設計、償還支援、および患者ロジスティクスがアルツハイマー治療薬市場の計画において中心的であり続けます。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

患者ステージ別:軽度認知症が収益をリード、軽度認知障害が速度を増す

軽度認知症は2025年に市場の46.24%を占め、一方で軽度認知障害は2031年にかけてCAGR 10.15%で成長すると予測されています。軽度認知症がリードするのは、現在治療されている最も広い患者集団と、後期ステージよりも強い日常的な治療遵守を組み合わせているからです。軽度認知障害は、承認された抗アミロイド療法が疾患の早期段階の患者に焦点を当てているため、より速く拡大しています。中等度および重度のステージは依然として多くの患者数を占めていますが、現在の治療境界の下では疾患修飾療法の収益が少なくなっています。アルツハイマー治療薬市場は、システムが患者を承認された治療ウィンドウを超える前にいかに速く特定できるかによってますます形成されています。

2025年のアルツハイマー病の事実と数字レポートは、65歳以上のアメリカ人の34%から59%が認知症専門医の潜在的な不足がある地域に住んでいると指摘しました。この不足は、早期症状から確認された治療適格性への転換を直接遅らせます。中等度認知症ではなく軽度認知障害で診断されたすべての患者が、より長期間の療法候補となります。したがって、血液ベースのスクリーニングとテレヘルスを活用した診断経路は、このステージミックスにとって新製品の発売と同様に重要です。アルツハイマー治療薬産業では、早期ステージの捕捉が高価値成長の行き先を決め続けるでしょう。

エンドユーザー別:病院が開始を支え、在宅ケアが重要性を増す

病院は2025年に市場の41.82%を占め、一方で在宅ケア環境は2031年にかけてCAGR 11.25%で成長すると予測されています。病院がリードするのは、点滴療法、バイオマーカー検査、およびMRIベースの安全性モニタリングを支えているからです。記憶外来も、疾患修飾療法の候補を確認するために多職種評価が必要な場合にますます重要になっています。在宅ケアは、維持投与が患者と介護者に近づいているため、より速く成長しています。アルツハイマー治療薬市場は、後のケアが外部にシフトする場合でも、病院から始まります。

在宅投与は提供コストを下げ、患者と介護者の繰り返しの施設訪問の負担を軽減することができます。これにより、薬剤単価だけでなく総ケアコストを評価している支払者にとってより魅力的になります。長期ケア施設と介護付き住宅環境は、安定した対症療法薬の使用を引き続き支援します。研究センターは、試験登録と早期アクセス経路を通じて引き続き関連性を持ちます。ケアの場の選択肢が広がるにつれて、アルツハイマー治療薬市場はエンドユーザーの収益を再分配しますが、病院は疾患修飾療法開始の主要な入口であり続けるはずです。

地域分析

北米は2025年にアルツハイマー治療薬市場シェアの40.24%を占め、最大の地域収益基盤となっています。米国は、2026年に65歳以上の740万人がアルツハイマー型認知症を抱えて生活しており、国家の医療・長期ケアコストは4,090億USDと予測されているため、この地位を牽引しています[3]アルツハイマー協会、「アルツハイマー病の事実と数字レポート2026」、アルツハイマー協会、alz.org。この地域はまた、より広い保険の深さと、「エビデンスに基づく適用範囲」の下での抗アミロイド抗体に対する明確なメディケア経路の恩恵を受けています。カナダとメキシコは、専門医へのアクセスと償還の幅がより限られているため、より小さな機会にとどまっています。欧州はより分断された状況を呈しており、レカネマブが2025年に欧州委員会の承認を得た一方で、ドナネマブは欧州でより不利なベネフィット・リスク結果に直面しました。

アジア太平洋地域は2026年から2031年にかけてCAGR 11.15%で成長すると予測されており、アルツハイマー治療薬市場において最も速い地域成長ゾーンとなっています。日本と中国は、早期の疾患修飾療法の商業化に向けたより明確な経路をすでに持っているため、この拡大の最前線に位置しています。この地域はまた、希少なPETインフラへの依存を減らすことができる血液ベース診断の役割の拡大からも恩恵を受けています。韓国、インド、オーストラリアは採用においてより早期の段階にありますが、それぞれより良い専門医へのアクセスと早期患者特定を通じて拡大する余地があります。アジア太平洋地域のアルツハイマー治療薬市場は、診断、モニタリング、および償還が同じ方向に動き始めれば急速に拡大できます。

南米および中東アフリカは、アルツハイマー治療薬市場においてより小さな収益貢献者にとどまっており、対症療法の経口治療が依然として需要の大部分を占めています。ブラジルとアルゼンチンが南米の活動をリードしており、GCC諸国は医療支出と専門医の能力が比較的強いため、中東アフリカ内で最も強い近期の可能性を提供しています。世界の認知症症例の60%以上がすでに低・中所得国で発生していますが、疾患修飾療法の収益のほとんどは依然として高所得医療システムに集中しています。したがって、手頃な価格の経口薬、より広い啓発プログラム、およびより簡便な診断経路が、2031年までにこれらの地域でアルツハイマー治療薬市場がどれだけ開拓できるかを決定するでしょう。

競争環境

アルツハイマー治療薬市場は疾患修飾療法レベルでは適度に集中していますが、対症療法薬とより広い開発パイプライン全体では依然として分散しています。2026年のパイプラインには192件の活発な臨床試験にわたる158種類の新規薬剤が含まれており、少数の承認済みプログラムによるリーダーシップにもかかわらず、長期的な競争を広く維持しました。2026年の製薬イノベーションパターンの分析では、現在承認されているアルツハイマー療法は大企業から生まれており、一方で小規模企業は早期段階のイノベーションにより積極的であることが判明しました。この構造は、後期段階の検証、製造規模、および商業展開において大規模プレイヤーに優位性を与えます。また、新規メカニズムやより実用的な提供モデルで価値を証明できる小規模開発者にとって意味のある白地スペースも残しています。

競争戦略は、アルツハイマー治療薬市場においてアミロドのみのエクスポージャーを超えて移行しています。タウプログラム、神経炎症標的、および脳へのアクセスを改善する提供技術がより多くの戦略的注目を集めています。EisaiのE2814とレカネマブの同時投与研究は、現在活発に開発中の最も明確な配合例です。Sanofíはまた、2025年にアルツハイマー病の治験薬を追加するためにVigil Neuroscienceの買収を発表することで地位を強化しました。これらの動きは、主要企業が一つのメカニズムだけに依存するのではなく、次の治療サイクルへのより広いエクスポージャーを望んでいることを示しています。

商業的な白地スペースは、アルツハイマー治療薬市場において経口疾患修飾、早期診断、およびより簡便なリスク管理において最も強く残っています。点滴と集中的なMRIフォローアップなしに疾患修飾を示すことができる療法は、明確なアクセス優位性を得るでしょう。後期段階の失敗リスクは依然として高く、これが十分なリソースを持つ企業でさえポートフォリオの多様性が依然として重要な理由です。アルツハイマー治療薬市場は、臨床的証拠、実行可能なケア提供、および支払者の受け入れを同時に整合させる企業を報いる可能性が高いです。

アルツハイマー治療薬産業のリーダー

AbbVie Inc.

Biogen Inc.

Eisai Co., Ltd.

Eli Lilly and Company

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Fosun Pharmaは韓国のAriBioと経口アルツハイマー候補薬AR1001に関する独占的グローバルオプション契約を締結し、6,000万USDのオプション料を支払い、潜在的なマイルストーン価値は47億USDを超えます。韓国バイオテクノロジー史上最大のアルツハイマーライセンス契約であるこの合意は、世界のアルツハイマー薬パイプラインへの中国製薬投資の加速を反映しています。

- 2026年2月:中国のNMPAがレカネマブ(LEQEMBI)の皮下自動注射器製剤を優先審査に指定し、承認の可能性により週1回の在宅投与が可能となります。これは推定1,700万人の適格患者市場においてアクセス可能な患者集団を大幅に拡大する可能性のある転換です。

世界のアルツハイマー治療薬市場レポートの範囲

レポートの範囲として、アルツハイマー治療薬とは、アルツハイマー病の症状を予防、遅延、または管理するために開発された治療法および介入を指します。アルツハイマー治療薬市場は、薬剤クラス、治療タイプ、投与経路、流通チャネル、患者ステージ、エンドユーザー、および地域によってセグメント化されています。薬剤クラス別では、市場にはコリンエステラーゼ阻害薬、NMDA受容体拮抗薬、アミロイド免疫療法、配合療法、およびその他の薬剤クラスが含まれます。治療タイプ別では、対症療法と疾患修飾療法に分けられます。投与経路に基づくセグメント分類には、経口、注射、および経皮の選択肢が含まれます。流通チャネルのセグメント分類は、病院薬局、小売薬局、オンライン薬局、およびその他のチャネルで構成されます。患者ステージ別では、市場は軽度認知障害、軽度認知症、中等度認知症、および重度認知症に分類されます。エンドユーザーのセグメント分類には、病院、記憶外来、在宅ケア環境、およびその他のユーザーが含まれます。

地理的には、市場は北米、欧州、アジア太平洋、中東アフリカ、および南米にわたって分析されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測が金額(USD)で提供されています。

| コリンエステラーゼ阻害薬 |

| NMDA受容体拮抗薬 |

| アミロイド免疫療法 |

| 配合療法 |

| その他の薬剤クラス |

| 対症療法 |

| 疾患修飾療法 |

| 経口 |

| 注射 |

| 経皮 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| その他の流通チャネル |

| 軽度認知障害 |

| 軽度認知症 |

| 中等度認知症 |

| 重度認知症 |

| 病院 |

| 記憶外来 |

| 在宅ケア環境 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東アフリカ | GCC |

| 南アフリカ | |

| その他の中東アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | コリンエステラーゼ阻害薬 | |

| NMDA受容体拮抗薬 | ||

| アミロイド免疫療法 | ||

| 配合療法 | ||

| その他の薬剤クラス | ||

| 治療タイプ別 | 対症療法 | |

| 疾患修飾療法 | ||

| 投与経路別 | 経口 | |

| 注射 | ||

| 経皮 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| その他の流通チャネル | ||

| 患者ステージ別 | 軽度認知障害 | |

| 軽度認知症 | ||

| 中等度認知症 | ||

| 重度認知症 | ||

| エンドユーザー別 | 病院 | |

| 記憶外来 | ||

| 在宅ケア環境 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までのアルツハイマー治療薬の予測値は?

アルツハイマー治療薬市場は、2026年の74億8,000万USDから2031年には110億6,000万USDに達すると予測されており、CAGR 8.12%で成長します。

アルツハイマーケアで最も速く成長している治療カテゴリーはどれですか?

疾患修飾療法は最も速く成長している治療タイプであり、2031年にかけてCAGR 10.52%が予測されています。

現在最も多くの収益を生み出している薬剤クラスはどれですか?

コリンエステラーゼ阻害薬は、長い処方歴、後発品の入手可能性、および低い治療コストにより、2025年に52.31%のシェアですべての薬剤クラスをリードしました。

軽度認知障害がなぜ商業的に重要になっているのですか?

軽度認知障害は、承認された抗アミロイド療法が疾患の早期段階の患者に焦点を当てているため、2031年にかけてCAGR 10.15%で成長すると予測されています。

2031年にかけて最も速く拡大している地域はどこですか?

アジア太平洋地域は最も速く成長している地域クラスターであり、早期診断の取り組みと疾患修飾療法アクセス経路の拡大に支えられ、2031年にかけてCAGR 11.15%を記録しています。

抗アミロイド療法のより広い使用に対する最大の障壁は何ですか?

コストとモニタリングが最大の障壁であり続けています。なぜなら、治療へのアクセスは薬剤そのものだけでなく、診断、MRIフォローアップ、専門医の能力、および支払者の承認に依存しているからです。

最終更新日: