Tamanho e Participação do Mercado de Cristal de Alulose

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.20% CAGR |

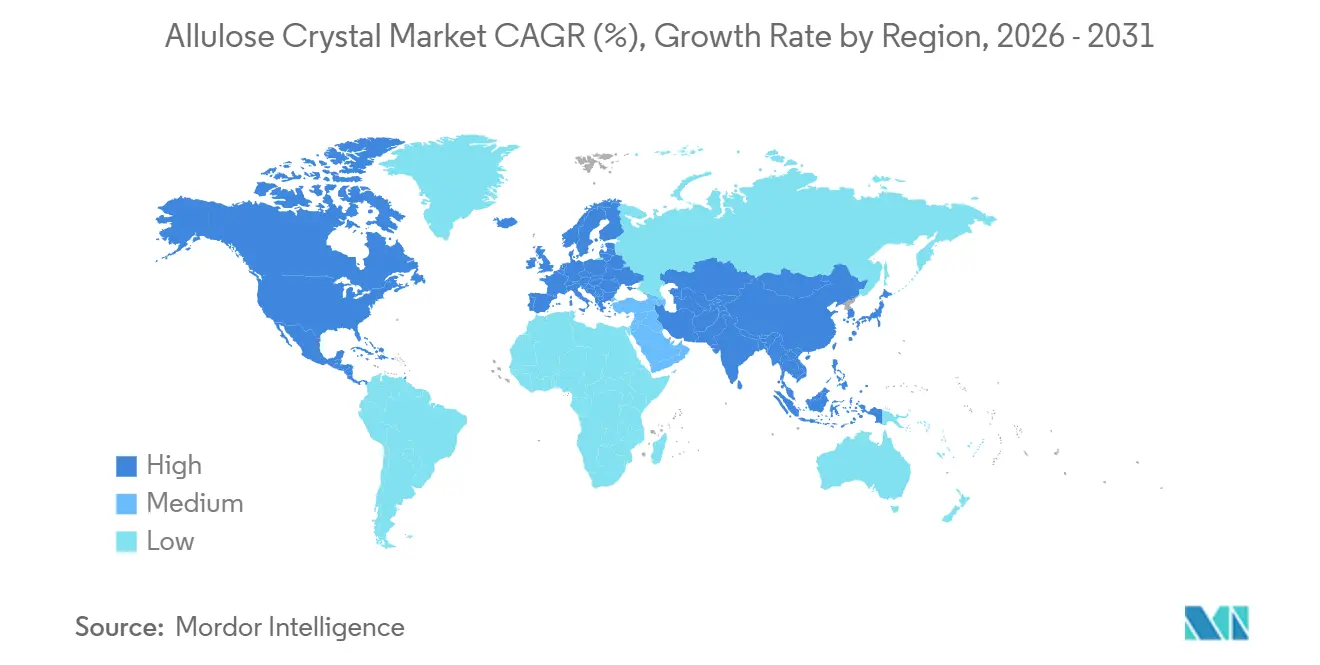

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

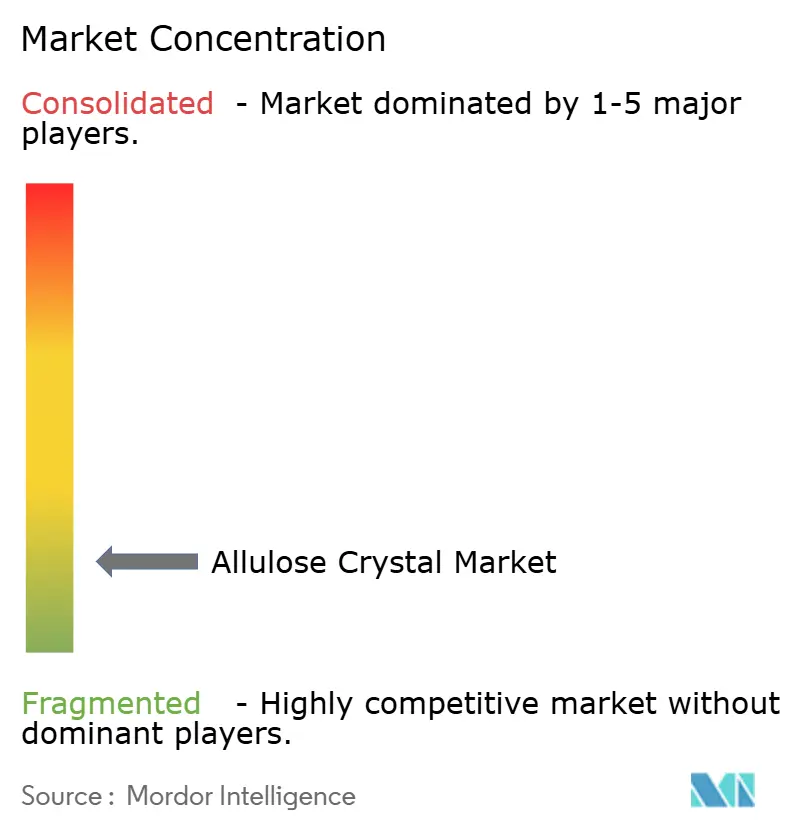

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cristal de Alulose por Mordor Intelligence

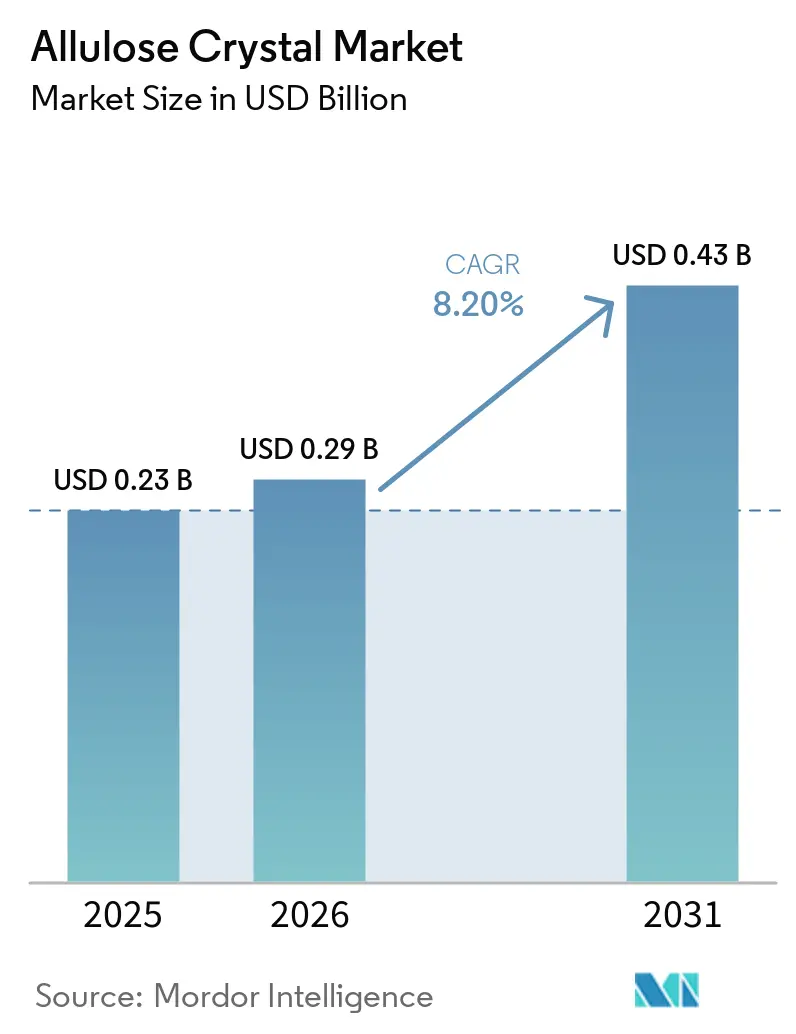

O mercado de cristal de alulose foi avaliado em USD 0,23 bilhão em 2025 e atingiu USD 0,29 bilhão em 2026, chegando a USD 0,43 bilhão até 2031, com um CAGR de 8,20% durante 2026–2031. Este crescimento reflete uma mudança significativa na demanda global por adoçantes, impulsionada por três fatores principais: a decisão da FDA dos EUA de isentar a alulose das declarações de "Açúcares Adicionados" nos rótulos de Informação Nutricional, um crescente conjunto de evidências clínicas que sustentam o impacto glicêmico quase nulo da alulose e os avanços nas tecnologias de imobilização enzimática em escala industrial que estão reduzindo o diferencial de custo em comparação com os adoçantes convencionais. Com um valor calórico de aproximadamente 0,2–0,4 kcal/g em comparação com 4,0 kcal/g da sacarose, a alulose está emergindo como um adoçante de açúcar raro funcionalmente superior, oferecendo vantagens econômicas e de rotulagem ao consumidor que alternativas anteriores ao açúcar não conseguiam alcançar simultaneamente.

Principais Conclusões do Relatório

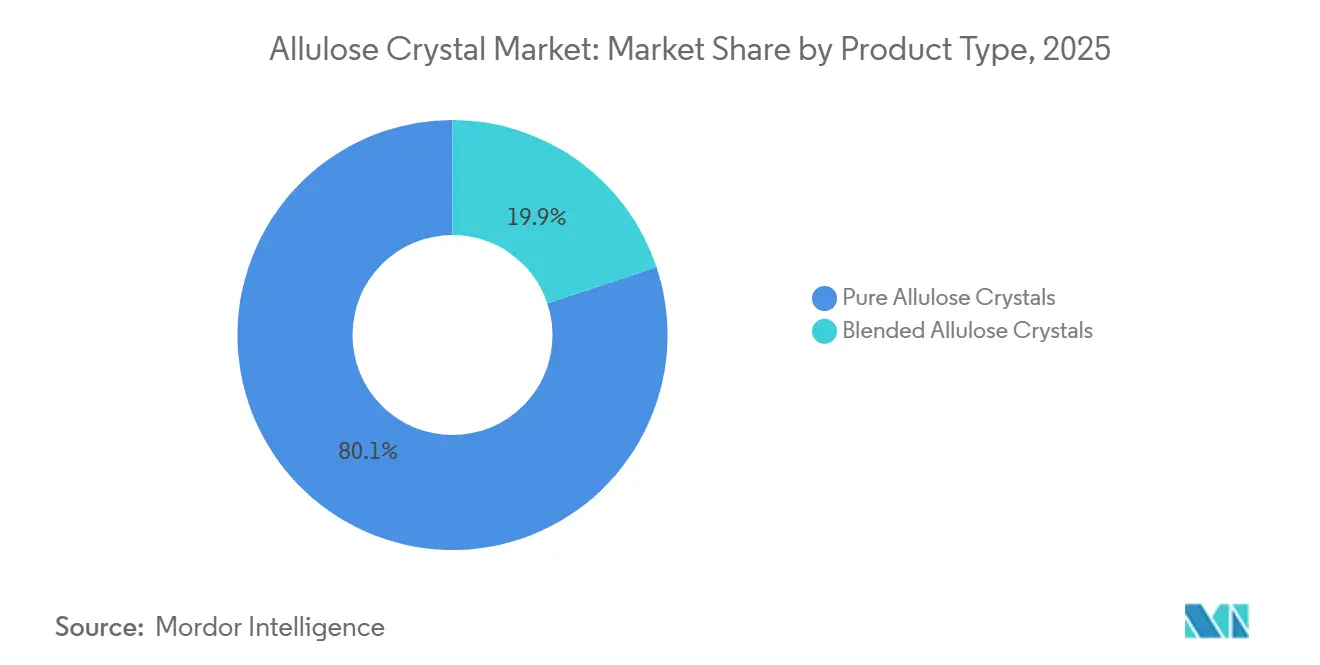

- Por tipo de produto, os cristais de alulose pura capturaram 80,12% do mercado de 2025, enquanto os cristais de alulose misturada avançam a um CAGR de 9,29% até 2031.

- Por fonte, a alulose à base de milho reteve uma participação de 72,12% do tamanho do mercado de cristal de alulose em 2025, enquanto o segmento de alulose à base de beterraba açucareira tem previsão de crescer a um CAGR de 8,56% até 2031.

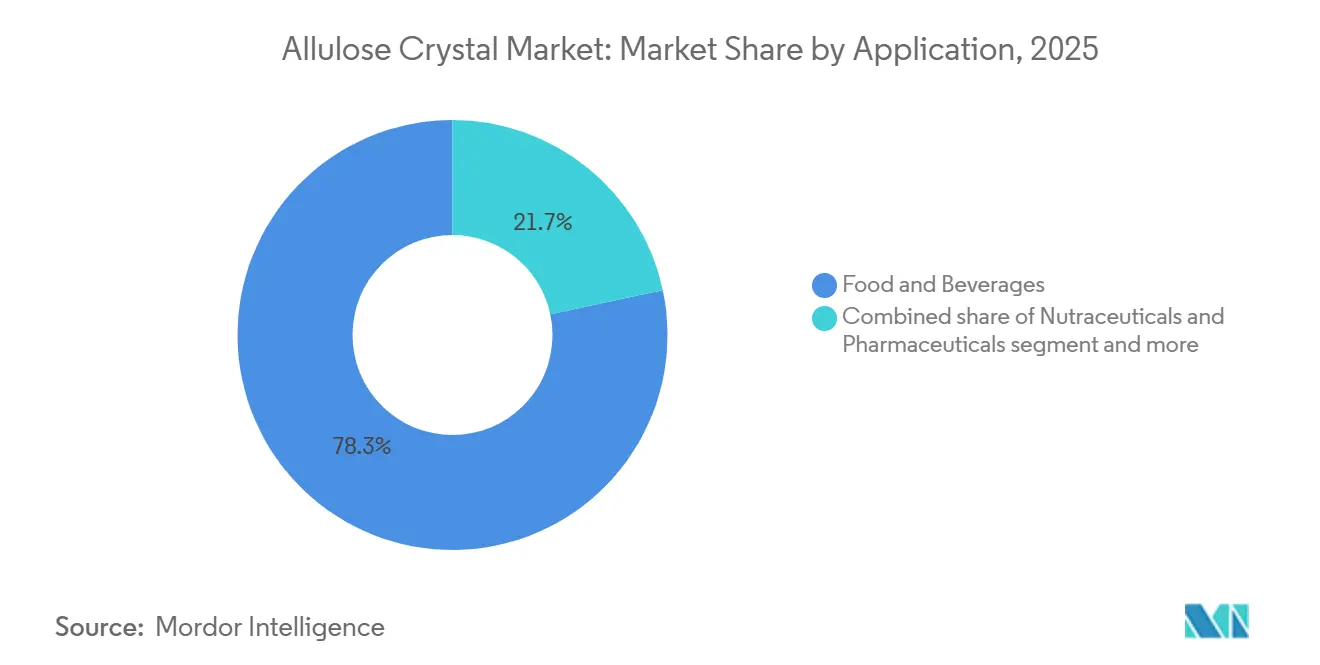

- Por aplicação, alimentos e bebidas responderam por 78,34% da demanda em 2025, enquanto nutracêuticos e produtos farmacêuticos estão se expandindo mais rapidamente, a um CAGR de 8,87% entre 2026-2031.

- Por geografia, a América do Norte respondeu por 36,02% da receita de 2025, mas a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 9,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cristal de Alulose

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por adoçantes de baixa caloria semelhantes ao açúcar | +2.8% | Global | Curto prazo (≤ 2 anos) |

| Substituição de polióis por ingredientes de rótulo limpo em formulações premium | +1.3% | América do Norte e União Europeia | Médio prazo (2–4 anos) |

| Crescente demanda por alimentos funcionais e mais saudáveis | +1.5% | Global | Médio prazo (2–4 anos) |

| Crescente aceitação regulatória da alulose em mercados-chave | +1.2% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Curto a médio prazo |

| Crescente inovação de produtos em alimentos e bebidas com teor reduzido de açúcar | +0.9% | América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços nas tecnologias de produção de açúcares raros | +0.7% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por adoçantes de baixa caloria semelhantes ao açúcar

A crescente demanda por soluções de adoçamento de baixa caloria com propriedades semelhantes ao açúcar é um impulsionador significativo do mercado de cristal de alulose. Os fabricantes de alimentos e bebidas estão buscando ativamente alternativas que reduzam o teor de açúcar sem comprometer o sabor, a textura ou a funcionalidade. A alulose se destaca entre os adoçantes alternativos pelo seu perfil de dulçor e experiência sensorial, que se assemelham de perto aos do açúcar convencional, ao mesmo tempo em que oferece significativamente menos calorias. Isso a torna particularmente atraente para uso em bebidas, produtos de panificação e confeitaria. A crescente prevalência do diabetes está impulsionando ainda mais a demanda por ingredientes adoçantes de baixa caloria. De acordo com o Atlas de Diabetes 2025 da Federação Internacional de Diabetes (FID), 11,1% da população adulta global com idades entre 20 e 79 anos, equivalente a aproximadamente 1 em cada 9 adultos, tinha diabetes, com mais de 40% permanecendo sem diagnóstico. Até 2050, o número de adultos com diabetes deve atingir aproximadamente 853 milhões, marcando um aumento de 46%[1]Fonte: Federação Internacional de Diabetes, "Fatos e Dados sobre Diabetes", idf.org. À medida que os consumidores se tornam cada vez mais conscientes da importância do controle glicêmico e da redução do consumo geral de açúcar, espera-se que a demanda por alternativas ao açúcar como a alulose cresça significativamente, impulsionando a expansão do mercado em aplicações de alimentos, bebidas e nutrição.

Substituição de polióis por ingredientes de rótulo limpo em formulações premium

A crescente demanda por ingredientes de rótulo limpo está impulsionando a substituição de polióis e adoçantes artificiais por alulose em formulações premium de alimentos e bebidas. Os fabricantes estão se concentrando em soluções de adoçamento que ofereçam sabor e funcionalidade semelhantes ao açúcar, ao mesmo tempo em que atendem às preferências dos consumidores por listas de ingredientes mais simples e reconhecíveis. Essa tendência é particularmente proeminente entre os grupos demográficos mais jovens, como a Geração Z e os Millennials, que estão dispostos a pagar 20–30% a mais por produtos rotulados como orgânicos, naturais, ricos em proteínas ou livres de ingredientes artificiais[2]Fonte: Ingredion, "Menos mistério, mais significado: rótulos limpos conquistam a preferência do consumidor", ingredion.com. À medida que os consumidores prestam mais atenção aos rótulos dos produtos e priorizam ingredientes de origem natural, os fabricantes de alimentos estão reformulando produtos premium com alulose para melhorar o apelo do rótulo sem comprometer o sabor ou a qualidade do produto. A crescente demanda por soluções de adoçamento de rótulo limpo deve impulsionar a adoção de cristais de alulose em diversas aplicações premium de alimentos e bebidas.

Crescente demanda por alimentos funcionais e mais saudáveis

A crescente demanda por alimentos funcionais e voltados para a saúde é um fator-chave do mercado de cristal de alulose. Os consumidores estão priorizando produtos alimentícios e de bebidas com perfis nutricionais aprimorados, teor reduzido de açúcar e benefícios adicionais à saúde, mantendo ao mesmo tempo a qualidade do sabor. O crescimento do setor de alimentos funcionais contribui ainda mais para essa expansão do mercado. Na Europa, o Reino Unido representa 23% das vendas de alimentos e bebidas funcionais e enriquecidos, seguido pela Alemanha (16%), França (12%), Espanha (10%) e Itália (9%) [3]Fonte: Glanbia Nutritionals, "Oportunidades no Enriquecimento de Alimentos e Bebidas Funcionais na Europa", glanbianutrition.com . À medida que o bem-estar, a nutrição equilibrada e as escolhas alimentares mais saudáveis ganham importância entre os consumidores, os fabricantes de alimentos estão incorporando ingredientes como a alulose para criar produtos que atendam a essas demandas. Esse foco em formulações orientadas para a saúde deve sustentar a demanda por cristais de alulose no mercado global de alimentos e bebidas.

Crescente aceitação regulatória da alulose em mercados-chave

A crescente aceitação regulatória da alulose nos principais mercados de alimentos e bebidas está impulsionando o crescimento do mercado de cristal de alulose. As aprovações regulatórias fornecem aos fabricantes a confiança para incorporar a alulose em uma gama mais ampla de produtos, apoiando a comercialização e fomentando a inovação de produtos. À medida que as autoridades de segurança alimentar continuam a reconhecer a alulose como um ingrediente adoçante de baixa caloria viável, sua aplicação está se expandindo em bebidas, produtos de panificação, confeitaria, laticínios e alimentos nutricionais. A clareza regulatória fortalece ainda mais a confiança do consumidor e promove o investimento em capacidade de produção, desenvolvimento de produtos e expansão da cadeia de suprimentos. Disposições favoráveis de rotulagem e maior aceitação da alulose em mercados-chave permitem que as empresas alimentícias comercializem produtos com teor reduzido de açúcar de forma mais eficaz, mantendo o sabor e a funcionalidade. À medida que mais países avaliam e aprovam a alulose para aplicações alimentícias, sua adoção global deve crescer, criando oportunidades de expansão de mercado em diversos setores de uso final.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de cristalização e purificação | -1.8% | Global | Longo prazo (≥ 4 anos) |

| Concorrência de adoçantes alternativos estabelecidos | -0.9% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Capacidade de produção limitada e concentração de oferta | -0.7% | Global | Médio prazo (2–4 anos) |

| Desafios de formulação em algumas aplicações | -0.4% | Global | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de cristalização e purificação

O alto custo de cristalização e purificação representa um desafio significativo para o mercado de cristal de alulose. A produção de cristais de alulose de grau alimentício requer tecnologias de processamento especializadas, sistemas avançados de purificação e medidas rigorosas de controle de qualidade para garantir os níveis desejados de pureza, consistência e funcionalidade. Esses processos de fabricação complexos resultam em custos de produção mais elevados do que os dos adoçantes convencionais, tornando a alulose uma opção relativamente cara para os fabricantes de alimentos e bebidas. Essa questão de custo é particularmente crítica em aplicações sensíveis ao preço, onde os fabricantes devem equilibrar a acessibilidade com os objetivos de redução de açúcar. Os custos elevados de ingredientes podem dificultar a adoção da alulose em produtos de mercado de massa, levando alguns fabricantes a optar por adoçantes de menor custo ou misturas de adoçantes. Consequentemente, o preço premium dos cristais de alulose pode restringir a penetração no mercado, particularmente em mercados emergentes e segmentos competitivos de alimentos e bebidas, onde a eficiência de custos é um fator-chave nas decisões de compra.

Concorrência de adoçantes alternativos estabelecidos

O mercado de cristal de alulose enfrenta concorrência significativa de adoçantes alternativos estabelecidos, incluindo estévia, eritritol, fruto do monge, sucralose e xilitol. Esses adoçantes alcançaram maior penetração no mercado e reconhecimento do consumidor, apoiados por cadeias de suprimentos bem desenvolvidas, extensos históricos de aplicação e uso generalizado em diversas categorias de alimentos e bebidas. Sua presença estabelecida representa desafios para a alulose na conquista de participação de mercado, particularmente entre os fabricantes que otimizaram as formulações de produtos em torno dos sistemas de adoçamento existentes. O ambiente competitivo é ainda mais intensificado pelos avanços contínuos nas tecnologias de adoçantes alternativos, incluindo misturas projetadas para melhorar o sabor, a funcionalidade e a eficiência de custos. Embora a alulose ofereça vários benefícios de formulação, os fabricantes podem relutar em fazer a transição de adoçantes familiares devido aos custos de reformulação, desafios de fornecimento de ingredientes e preferências estabelecidas dos consumidores. Consequentemente, a concorrência de alternativas de adoçantes bem consolidadas pode retardar a adoção da alulose em certas aplicações de alimentos e bebidas, limitando assim seu potencial geral de crescimento de mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cristais Puros Ancoram o Volume Enquanto as Misturas Impulsionam a Premiumização das Formulações

Os cristais de alulose pura responderam por 80,12% da receita do mercado em 2025, impulsionados por sua versatilidade funcional em uma ampla gama de aplicações de fabricação de alimentos. A forma cristalina proporciona escurecimento de Maillard consistente em produtos de panificação, reduz o ponto de congelamento de sobremesas geladas para manter uma textura macia ao servir e permite reações de caramelização que os álcoois de açúcar não conseguem realizar. Uma pesquisa publicada no ResearchGate (2025) também destacou que esses atributos ajudam a prolongar a vida útil de produtos de panificação ao retardar a retrogradação do amido.

Os cristais de alulose misturada devem ser o tipo de produto de crescimento mais rápido, com um CAGR de 9,29% no período 2026–2031. Esse crescimento é atribuído às suas formulações econômicas, que abordam os desafios econômicos da alulose pura. Ao misturar alulose com extrato de folha de estévia ou concentrado de fruto do monge em proporções otimizadas, os fabricantes aproveitam os efeitos de sinergia de dulçor. Essa abordagem reduz o teor total de alulose necessário por quilograma de produto acabado, mantendo um perfil de dulçor limpo e completo semelhante ao açúcar. Empresas como Cargill, Tate & Lyle e Ingredion estão comercializando ativamente essa estratégia por meio de sistemas de mistura com marca registrada.

Por Fonte: Matéria-Prima de Milho Define a Oferta de Base enquanto a Beterraba Açucareira Constrói Posição Estratégica

Em 2025, a alulose à base de milho respondeu por 72,12% da receita do mercado, apoiada pelas vantagens geográficas e econômicas do amido de milho como matéria-prima em regiões como América do Norte, Coreia do Sul e China. As cadeias de suprimentos de moagem úmida de milho bem estabelecidas nos Estados Unidos e o setor de processamento de grãos na Coreia do Sul fornecem um substrato de custo estável e alto volume para a produção enzimática. Isso permite que produtores como Tate & Lyle (Loudon, Tennessee), Samyang Corporation (Ulsan, Coreia) e Shandong Bailong Chuangyuan (China) alcancem eficiências de produção que as alternativas de origem de beterraba ou cana atualmente não conseguem igualar em escala.

A alulose à base de beterraba açucareira deve crescer a um CAGR de 8,56% durante 2026–2031, impulsionada principalmente por estratégias de cadeia de suprimentos europeias, em vez de competição de custos com alternativas à base de milho. A Savanna Ingredients GmbH, uma empresa derivada da Pfeifer & Langen com sede em Elsdorf, Alemanha, produz alulose cristalina a partir de frutose de beterraba açucareira não transgênica. A empresa possui uma designação GRAS autoafirmada nos EUA, tornando-a a única produtora europeia de alulose cristalina com canais de fornecimento comercial ativos tanto na América do Norte quanto na Europa.

Por Aplicação: O Volume de Alimentos e Bebidas é Estrutural, Nutracêuticos Oferecem a Próxima Fronteira de Crescimento

O segmento de alimentos e bebidas respondeu por 78,34% da receita do mercado em 2025. Essa dominância é atribuída ao desempenho funcional único da alulose em formatos processados termicamente e à sua vantagem regulatória de rotulagem sob as regras da FDA. Dentro deste segmento, a subcategoria de Panificação e Confeitaria detém a maior participação. A capacidade da alulose de facilitar uma reação de Maillard genuína, ao contrário do escurecimento superficial observado com muitos polióis, a torna essencial para reformulações de rótulo limpo de biscoitos, muffins e barras de proteína.

O segmento de nutracêuticos e produtos farmacêuticos é a aplicação de crescimento mais rápido, com um CAGR de 8,87% projetado para 2026–2031. Esse crescimento é impulsionado por uma base crescente de evidências clínicas, que está incentivando o desenvolvimento de produtos em suplementos dietéticos, nutrição médica e sistemas de administração farmacêutica oral. Uma revisão clínica de 2025 publicada no Glycoforum por pesquisadores da Universidade de Kagawa, sede do Centro de Pesquisa de Açúcares Raros do Japão, destacou a superior supressão da glicose pós-prandial da D-alulose em pacientes com diabetes tipo 2. Este estudo foi o primeiro a usar monitoramento contínuo de glicose para avaliar a eficácia da terapia dietética.

Análise Geográfica

Em 2025, a América do Norte respondeu pela maior participação geográfica de mercado, detendo 36,02% da receita. Essa dominância é sustentada por um robusto arcabouço regulatório sem paralelo em outras regiões. O arcabouço GRAS (Geralmente Reconhecido como Seguro) da FDA dos EUA emitiu pelo menos seis cartas de não objeção para aplicações de D-alulose. No entanto, o Canadá não havia incluído a alulose em sua Lista de Adoçantes Permitidos até março de 2025, criando uma disparidade regulatória que dificulta a harmonização de produtos transfronteiriços para os fabricantes de alimentos norte-americanos. Essa lacuna regulatória tem implicações para os fabricantes que visam simplificar as ofertas de produtos em toda a região.

A região Ásia-Pacífico é o segmento geográfico de crescimento mais rápido, com um CAGR de 9,18% projetado para 2026–2031. Esse crescimento é impulsionado por transformações simultâneas na oferta e na demanda em múltiplos mercados. O Anúncio nº 4 de 2025 da Comissão Nacional de Saúde da China (CNS), emitido em 2 de julho de 2025, aprovou oficialmente a D-alulose como um novo ingrediente alimentar. Após essa aprovação, produtores domésticos como Baolingbao Biotechnology e Shandong Bailong Chuangyuan aumentaram os investimentos em capacidade, com a Baolingbao visando uma capacidade de produção anual de 30.000 toneladas. Essa aprovação catalisou os esforços regionais de produção e expansão de mercado.

A Europa continua sendo o principal mercado comercialmente menos penetrado. O Painel NDA da EFSA (Autoridade Europeia para a Segurança dos Alimentos) emitiu uma opinião negativa sobre a D-alulose como novo alimento em junho de 2025, resultando em um padrão regulatório de duração incerta. Essa postura regulatória limitou o potencial de crescimento do mercado na região. Enquanto isso, o Oriente Médio e a África oferecem potencial de crescimento a longo prazo, impulsionado pelas altas taxas de diabetes tipo 2 e obesidade nos países do Conselho de Cooperação do Golfo. Alimentos funcionais e com teor reduzido de açúcar estão ganhando interesse dos consumidores nessas regiões. No entanto, a infraestrutura de cadeia de frio subdesenvolvida e os arcabouços regulatórios limitados para ingredientes adoçantes novos representam desafios para a comercialização a curto prazo.

Cenário Competitivo

O mercado de cristal de alulose é altamente fragmentado, refletindo um setor onde a produção é tecnicamente acessível a múltiplos participantes. No entanto, alcançar viabilidade comercial requer investimento de capital sustentado em plataformas enzimáticas, infraestrutura de purificação e suporte ao desenvolvimento de aplicações. Menos de cinco produtores controlam a maior parte da capacidade de alulose cristalina em escala comercial globalmente, mas nenhum detém uma participação de mercado dominante suficiente para definir preços unilateralmente. Essa estrutura competitiva beneficia os compradores de ingredientes por meio da concorrência de preços, mas limita a capacidade dos produtores de investir em programas de criação de demanda e codesenvolvimento.

As abordagens estratégicas no mercado podem ser amplamente categorizadas em dois grupos. O primeiro grupo inclui empresas integradas de ingredientes como Ingredion, Tate & Lyle, Cargill e Roquette, que posicionam a alulose como parte de um portfólio mais amplo de soluções de redução de açúcar. O segundo grupo compreende produtores especializados em açúcares raros como Matsutani Chemical, Samyang Corporation, Bonumose e Savanna Ingredients, cuja vantagem competitiva reside na tecnologia enzimática proprietária e na eficiência de processos. Essas duas estratégias destacam as diversas abordagens adotadas pelos participantes do mercado para atender às variadas necessidades dos consumidores e do setor.

Oportunidades de espaço em branco são evidentes em duas áreas específicas. Primeiro, a combinação de alulose com fibras funcionais e proteínas em misturas cristalinas coprocessadas permanece tecnicamente subdesenvolvida. Isso apesar de pesquisas clínicas sugerirem sinergia metabólica entre a alulose e a fibra dietética prebiótica. A Samyang Corporation está ativamente perseguindo essa arquitetura de mistura por meio de suas instalações de produção de alulose e prebióticos colocalizadas em Ulsan, Coreia do Sul. Esses desenvolvimentos indicam potencial para inovação e crescimento no mercado, particularmente no atendimento de demandas técnicas e de consumidores não atendidas.

Líderes do Setor de Cristal de Alulose

-

Ingredion Incorporated

-

Tate and Lyle PLC

-

Matsutani Chemical Industry Co. Ltd.

-

CJ CheilJedang Corporation

-

Bonumose, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Truvia expandiu seu portfólio de adoçantes com a introdução do Adoçante Alulose Mais Estévia e do Adoçante de Fruto do Monge, um produto de mistura tripla projetado para proporcionar um sabor semelhante ao açúcar com zero calorias por porção. Este adoçante combina alulose, estévia e extrato de fruto do monge para minimizar o amargor e o sabor residual, mantendo a funcionalidade para panificação, bebidas e receitas do dia a dia. Formulado como um conveniente substituto do açúcar na proporção 1:1, o produto utiliza as propriedades da alulose para oferecer sabor, escurecimento e caramelização semelhantes ao açúcar.

- Setembro de 2024: A Samyang Corporation concluiu a construção de uma nova Planta Especializada em Ulsan, Coreia do Sul, estabelecendo a maior instalação de produção de alulose do país. Com um investimento de aproximadamente KRW 140 bilhões (USD 104–105 milhões), a instalação inclui linhas de produção de alulose e prebióticos, oferecendo uma capacidade total anual de ingredientes especializados de 25.000 toneladas. A planta de alulose sozinha tem uma capacidade de produção anual de 13.000 toneladas, mais de quatro vezes a capacidade anterior da Samyang, e pode produzir alulose líquida e cristalina para os mercados doméstico e de exportação.

- Julho de 2024: A Roquette e a Bonumose firmaram um acordo de cooperação global para avançar no desenvolvimento e na comercialização da tagatose, um adoçante de baixa caloria de origem natural com sabor semelhante ao açúcar e benefícios à saúde clinicamente comprovados. A parceria combina a tecnologia enzimática proprietária da Bonumose para a produção de açúcares raros de alta pureza com a expertise da Roquette em fabricação de amido e adoçantes em larga escala. Esta colaboração visa aprimorar a escalabilidade, a eficiência de produção e a disponibilidade global da tagatose para atender à crescente demanda por soluções de redução de açúcar.

Escopo do Relatório Global do Mercado de Cristal de Alulose

| Cristais de Alulose Pura |

| Cristais de Alulose Misturada |

| Alulose à Base de Milho |

| Alulose à Base de Beterraba Açucareira |

| Alulose à Base de Cana-de-Açúcar |

| Outras Fontes Vegetais |

| Alimentos e Bebidas | Panificação e Confeitaria |

| Bebidas | |

| Laticínios e Sobremesas Geladas | |

| Outros | |

| Nutracêuticos e Produtos Farmacêuticos | |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Itália | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Tailândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Produto | Cristais de Alulose Pura | |

| Cristais de Alulose Misturada | ||

| Por Fonte | Alulose à Base de Milho | |

| Alulose à Base de Beterraba Açucareira | ||

| Alulose à Base de Cana-de-Açúcar | ||

| Outras Fontes Vegetais | ||

| Por Aplicação | Alimentos e Bebidas | Panificação e Confeitaria |

| Bebidas | ||

| Laticínios e Sobremesas Geladas | ||

| Outros | ||

| Nutracêuticos e Produtos Farmacêuticos | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Itália | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de cristal de alulose?

O mercado de cristal de alulose foi avaliado em USD 0,23 bilhão em 2025 e atingiu USD 0,29 bilhão em 2026. O mercado deve crescer para USD 0,43 bilhão até 2031, registrando um CAGR de 8,20% durante o período de previsão 2026–2031.

Qual tipo de produto detém a maior participação do mercado de cristal de alulose?

Os cristais de alulose pura responderam pela maior participação do mercado em 2025, representando 80,12% da receita total.

Qual segmento de aplicação domina o mercado de cristal de alulose e qual está crescendo mais rapidamente?

Alimentos e bebidas é o maior segmento de aplicação, respondendo por 78,34% do mercado global em 2025.

Qual região lidera o mercado de cristal de alulose e qual região deve registrar o maior crescimento?

A América do Norte deteve a maior participação do mercado de cristal de alulose em 2025, respondendo por 36,02% da receita total.

Página atualizada pela última vez em: