Taille et part du marché des cristaux d'allulose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.29 Milliards de dollars |

| Taille du Marché (2031) | 0.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cristaux d'allulose par Mordor Intelligence

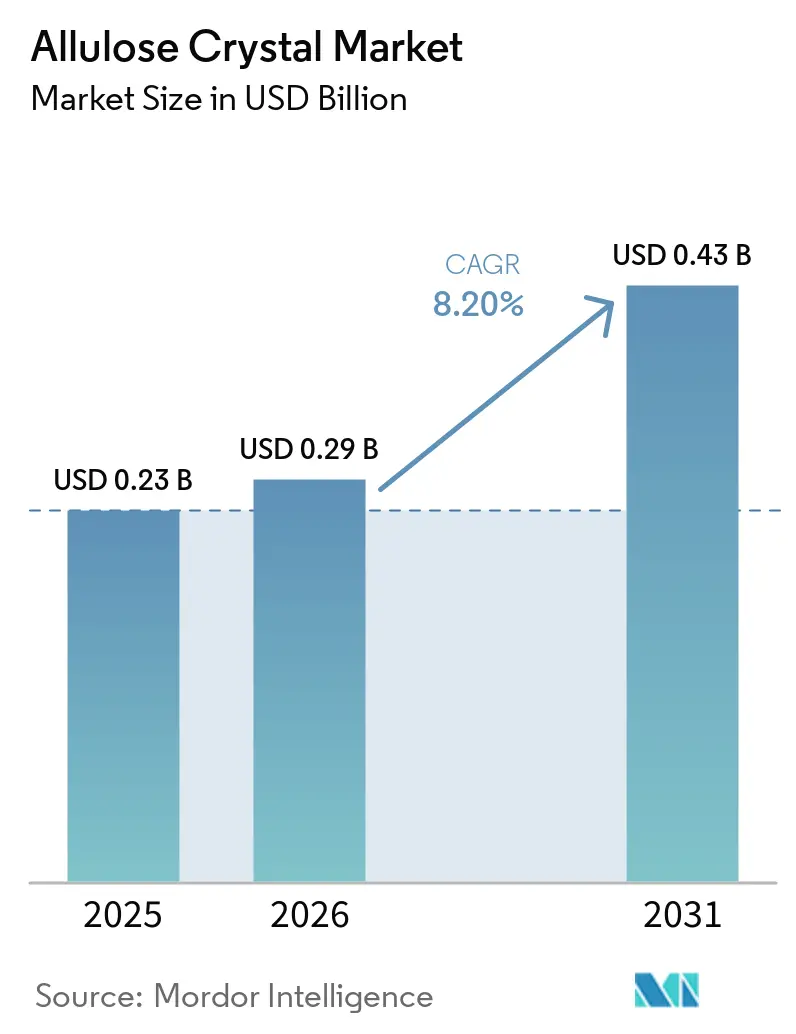

Le marché des cristaux d'allulose était évalué à 0,23 milliard USD en 2025 et a atteint 0,29 milliard USD en 2026, pour atteindre 0,43 milliard USD d'ici 2031, avec un CAGR de 8,20 % sur la période 2026–2031. Cette croissance reflète une évolution significative de la demande mondiale en édulcorants, portée par trois facteurs clés : la décision de la FDA américaine d'exempter l'allulose des déclarations de « sucres ajoutés » sur les étiquettes nutritionnelles, un corpus croissant de preuves cliniques soutenant l'impact quasi nul de l'allulose sur la glycémie, et les avancées dans les technologies d'immobilisation enzymatique à l'échelle industrielle qui réduisent l'écart de coût par rapport aux édulcorants conventionnels. Avec une valeur calorique d'environ 0,2 à 0,4 kcal/g, contre 4,0 kcal/g pour le saccharose, l'allulose s'impose comme un édulcorant de sucre rare fonctionnellement supérieur, offrant à la fois des avantages économiques et des avantages en matière d'étiquetage pour les consommateurs, que les alternatives sucrées antérieures ne pouvaient pas atteindre simultanément.

Points clés du rapport

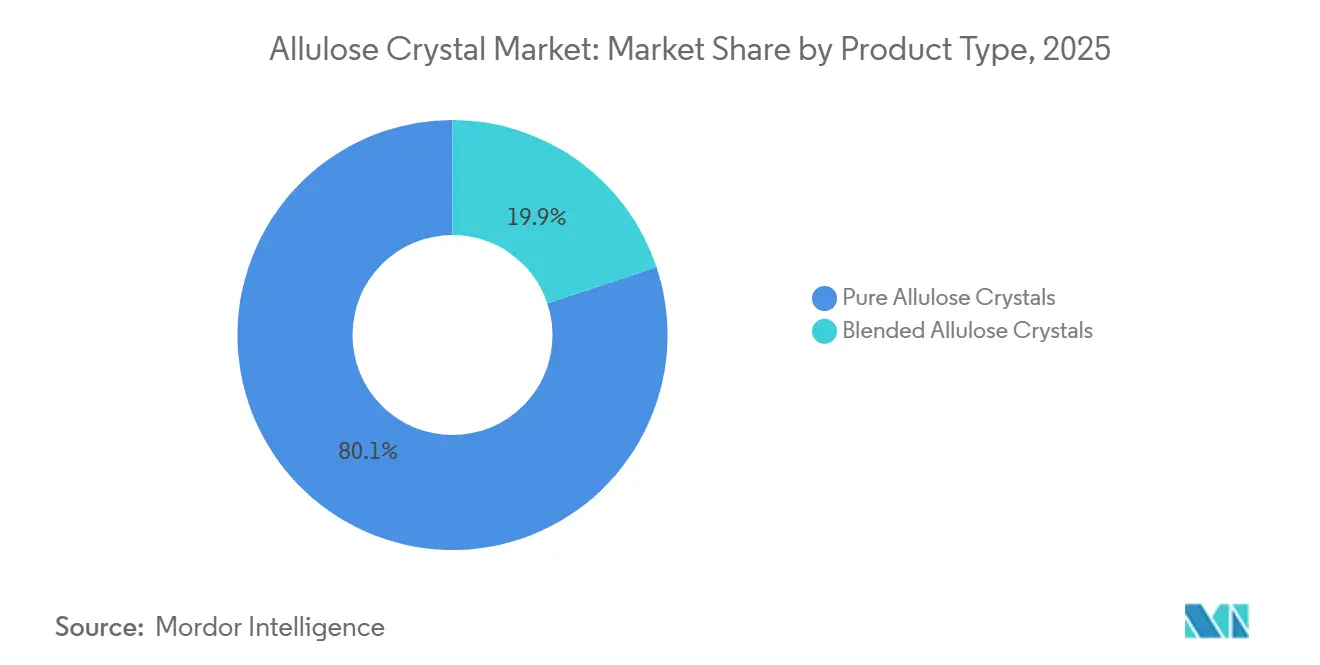

- Par type de produit, les cristaux d'allulose purs ont capté 80,12 % du marché en 2025, tandis que les cristaux d'allulose mélangés progressent à un CAGR de 9,29 % jusqu'en 2031.

- Par source, l'allulose à base de maïs a conservé une part de 72,12 % de la taille du marché des cristaux d'allulose en 2025, tandis que le segment de l'allulose à base de betterave sucrière devrait croître à un CAGR de 8,56 % jusqu'en 2031.

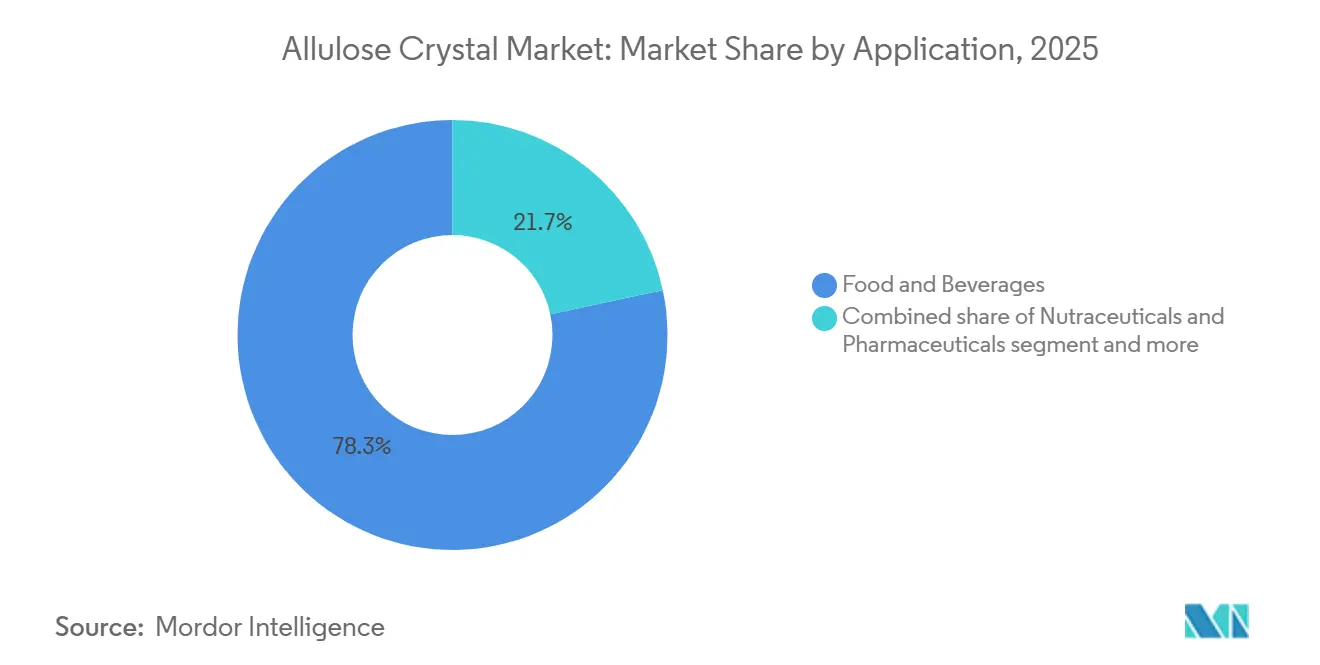

- Par application, l'alimentation et les boissons ont représenté 78,34 % de la demande en 2025, tandis que les nutraceutiques et les produits pharmaceutiques connaissent la croissance la plus rapide, avec un CAGR de 8,87 % entre 2026 et 2031.

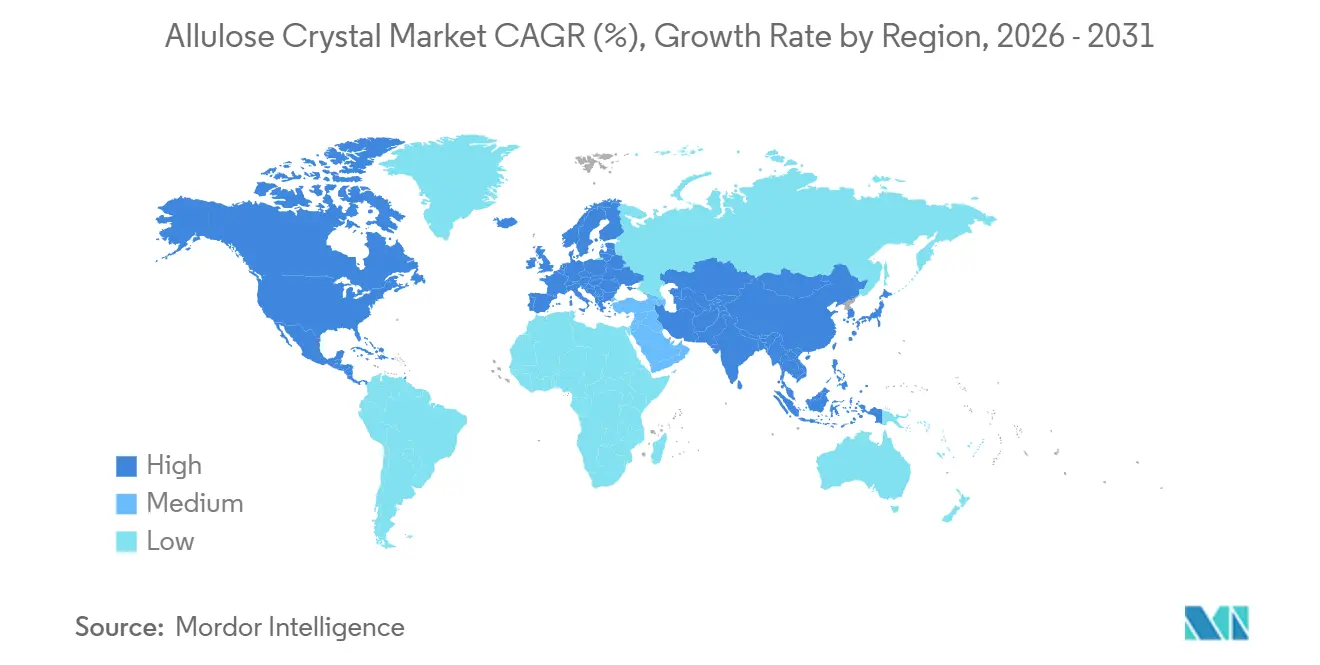

- Par géographie, l'Amérique du Nord a représenté 36,02 % des revenus en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 9,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des cristaux d'allulose

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'édulcorants à faible teneur en calories similaires au sucre | +2.8% | Mondial | Court terme (≤ 2 ans) |

| Remplacement des polyols par des ingrédients à étiquette propre dans les formulations premium | +1.3% | Amérique du Nord et Union européenne | Moyen terme (2–4 ans) |

| Demande croissante d'aliments fonctionnels et meilleurs pour la santé | +1.5% | Mondial | Moyen terme (2–4 ans) |

| Acceptation réglementaire croissante de l'allulose sur les marchés clés | +1.2% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Court à moyen terme |

| Innovation croissante de produits dans les aliments et boissons à teneur réduite en sucre | +0.9% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées dans les technologies de production de sucres rares | +0.7% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'édulcorants à faible teneur en calories similaires au sucre

La demande croissante de solutions d'édulcoration à faible teneur en calories aux propriétés similaires au sucre constitue un moteur important du marché des cristaux d'allulose. Les fabricants de produits alimentaires et de boissons recherchent activement des alternatives permettant de réduire la teneur en sucre sans compromettre le goût, la texture ou la fonctionnalité. L'allulose se distingue parmi les édulcorants alternatifs par son profil de douceur et son expérience sensorielle, qui ressemblent étroitement à ceux du sucre conventionnel tout en offrant significativement moins de calories. Cela le rend particulièrement attrayant pour une utilisation dans les boissons, les produits de boulangerie et la confiserie. La prévalence croissante du diabète stimule davantage la demande d'ingrédients édulcorants à faible teneur en calories. Selon l'Atlas du diabète 2025 de la Fédération internationale du diabète (FID), 11,1 % de la population adulte mondiale âgée de 20 à 79 ans, soit environ 1 adulte sur 9, était atteinte de diabète, dont plus de 40 % non diagnostiqués. D'ici 2050, le nombre d'adultes atteints de diabète devrait atteindre environ 853 millions, marquant une augmentation de 46 %[1]Source : Fédération internationale du diabète, « Faits et chiffres sur le diabète », idf.org. À mesure que les consommateurs prennent conscience de l'importance de la gestion de la glycémie et de la réduction de la consommation globale de sucre, la demande d'alternatives sucrées comme l'allulose devrait croître de manière significative, stimulant l'expansion du marché dans les applications alimentaires, des boissons et nutritionnelles.

Remplacement des polyols par des ingrédients à étiquette propre dans les formulations premium

La demande croissante d'ingrédients à étiquette propre stimule la substitution des polyols et des édulcorants artificiels par l'allulose dans les formulations premium d'aliments et de boissons. Les fabricants se concentrent sur des solutions d'édulcoration qui offrent un goût et une fonctionnalité similaires au sucre tout en répondant aux préférences des consommateurs pour des listes d'ingrédients plus simples et plus reconnaissables. Cette tendance est particulièrement marquée chez les jeunes générations, telles que la génération Z et les millennials, qui sont prêts à payer 20 à 30 % de plus pour des produits étiquetés biologiques, naturels, riches en protéines ou sans ingrédients artificiels[2]Source : Ingredion, « Moins de mystère, plus de sens : les étiquettes propres remportent la préférence des consommateurs », ingredion.com. À mesure que les consommateurs accordent plus d'attention aux étiquettes des produits et privilégient les ingrédients d'origine naturelle, les fabricants alimentaires reformulent les produits premium avec de l'allulose pour améliorer l'attrait de l'étiquette sans compromettre le goût ou la qualité du produit. La demande croissante de solutions d'édulcoration à étiquette propre devrait stimuler l'adoption des cristaux d'allulose dans diverses applications alimentaires et de boissons premium.

Demande croissante d'aliments fonctionnels et meilleurs pour la santé

La demande croissante d'aliments fonctionnels axés sur la santé est un moteur clé du marché des cristaux d'allulose. Les consommateurs privilégient les produits alimentaires et les boissons aux profils nutritionnels améliorés, à teneur réduite en sucre et aux bénéfices santé supplémentaires, tout en maintenant la qualité gustative. La croissance du secteur des aliments fonctionnels contribue davantage à cette expansion du marché. En Europe, le Royaume-Uni représente 23 % des ventes d'aliments et de boissons fonctionnels et enrichis, suivi de l'Allemagne (16 %), de la France (12 %), de l'Espagne (10 %) et de l'Italie (9 %)[3]Source : Glanbia Nutritionals, « Opportunités dans l'enrichissement des aliments et boissons fonctionnels en Europe », glanbianutrition.com. À mesure que le bien-être, la nutrition équilibrée et les choix alimentaires plus sains gagnent en importance auprès des consommateurs, les fabricants alimentaires intègrent des ingrédients comme l'allulose pour créer des produits répondant à ces exigences. Cette orientation vers des formulations axées sur la santé devrait soutenir la demande de cristaux d'allulose sur le marché mondial de l'alimentation et des boissons.

Acceptation réglementaire croissante de l'allulose sur les marchés clés

L'acceptation réglementaire croissante de l'allulose sur les principaux marchés de l'alimentation et des boissons stimule la croissance du marché des cristaux d'allulose. Les approbations réglementaires donnent aux fabricants la confiance nécessaire pour incorporer l'allulose dans une gamme plus large de produits, soutenant la commercialisation et favorisant l'innovation produit. À mesure que les autorités de sécurité alimentaire continuent de reconnaître l'allulose comme un ingrédient édulcorant viable à faible teneur en calories, son application s'étend aux boissons, aux produits de boulangerie, à la confiserie, aux produits laitiers et aux aliments nutritionnels. La clarté réglementaire renforce davantage la confiance des consommateurs et favorise les investissements dans la capacité de production, le développement de produits et l'expansion de la chaîne d'approvisionnement. Des dispositions d'étiquetage favorables et une acceptation plus large de l'allulose sur les marchés clés permettent aux entreprises alimentaires de commercialiser plus efficacement des produits à teneur réduite en sucre tout en maintenant le goût et la fonctionnalité. À mesure que davantage de pays évaluent et approuvent l'allulose pour les applications alimentaires, son adoption mondiale devrait croître, créant des opportunités d'expansion du marché dans divers secteurs d'utilisation finale.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de la cristallisation et de la purification | -1.8% | Mondial | Long terme (≥ 4 ans) |

| Concurrence des édulcorants alternatifs établis | -0.9% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Capacité de production limitée et concentration de l'offre | -0.7% | Mondial | Moyen terme (2–4 ans) |

| Défis de formulation dans certaines applications | -0.4% | Mondial | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la cristallisation et de la purification

Le coût élevé de la cristallisation et de la purification constitue un défi important pour le marché des cristaux d'allulose. La production de cristaux d'allulose de qualité alimentaire nécessite des technologies de traitement spécialisées, des systèmes de purification avancés et des mesures strictes de contrôle de la qualité pour garantir les niveaux souhaités de pureté, de cohérence et de fonctionnalité. Ces processus de fabrication complexes entraînent des coûts de production plus élevés que ceux des édulcorants conventionnels, faisant de l'allulose une option relativement coûteuse pour les fabricants d'aliments et de boissons. Ce problème de coût est particulièrement critique dans les applications sensibles aux prix, où les fabricants doivent équilibrer l'accessibilité financière avec les objectifs de réduction du sucre. Des coûts d'ingrédients élevés peuvent freiner l'adoption de l'allulose dans les produits grand public, incitant certains fabricants à opter pour des édulcorants moins coûteux ou des mélanges d'édulcorants. Par conséquent, la tarification premium des cristaux d'allulose peut restreindre la pénétration du marché, en particulier dans les marchés émergents et les segments concurrentiels de l'alimentation et des boissons où l'efficacité des coûts est un facteur clé dans les décisions d'achat.

Concurrence des édulcorants alternatifs établis

Le marché des cristaux d'allulose fait face à une concurrence significative de la part des édulcorants alternatifs établis, notamment la stévia, l'érythritol, le fruit du moine, le sucralose et le xylitol. Ces édulcorants ont atteint une pénétration de marché plus large et une reconnaissance des consommateurs plus importante, soutenus par des chaînes d'approvisionnement bien développées, de vastes historiques d'application et une utilisation répandue dans diverses catégories d'aliments et de boissons. Leur présence établie pose des défis à l'allulose pour gagner des parts de marché, en particulier auprès des fabricants qui ont optimisé les formulations de produits autour des systèmes d'édulcoration existants. L'environnement concurrentiel est encore intensifié par les avancées continues dans les technologies des édulcorants alternatifs, notamment les mélanges conçus pour améliorer le goût, la fonctionnalité et l'efficacité des coûts. Bien que l'allulose offre plusieurs avantages de formulation, les fabricants peuvent être réticents à passer des édulcorants familiers en raison des coûts de reformulation, des défis d'approvisionnement en ingrédients et des préférences établies des consommateurs. Par conséquent, la concurrence des alternatives d'édulcorants bien établies peut ralentir l'adoption de l'allulose dans certaines applications alimentaires et de boissons, limitant ainsi son potentiel global de croissance du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les cristaux purs ancrent le volume tandis que les mélanges stimulent la premiumisation des formulations

Les cristaux d'allulose purs ont représenté 80,12 % des revenus du marché en 2025, portés par leur polyvalence fonctionnelle dans un large éventail d'applications de fabrication alimentaire. La forme cristalline assure un brunissement de Maillard constant dans les produits de boulangerie, abaisse le point de congélation des desserts glacés pour maintenir une texture facile à servir, et permet des réactions de caramélisation que les alcools de sucre ne peuvent pas réaliser. Une recherche publiée sur ResearchGate (2025) a également souligné que ces attributs contribuent à prolonger la durée de conservation des produits de boulangerie en ralentissant la rétrogradation de l'amidon.

Les cristaux d'allulose mélangés devraient être le type de produit à la croissance la plus rapide, avec un CAGR de 9,29 % sur la période 2026–2031. Cette croissance est attribuée à leurs formulations rentables, qui répondent aux défis économiques de l'allulose pur. En mélangeant l'allulose avec de l'extrait de feuille de stévia ou du concentré de fruit du moine à des ratios optimisés, les fabricants exploitent les effets de synergie de douceur. Cette approche réduit la teneur totale en allulose requise par kilogramme de produit fini tout en maintenant un profil de douceur propre et complet similaire au sucre. Des entreprises telles que Cargill, Tate & Lyle et Ingredion commercialisent activement cette stratégie à travers des systèmes de mélanges de marque.

Par source : la matière première à base de maïs définit l'approvisionnement de base tandis que la betterave sucrière consolide sa position stratégique

En 2025, l'allulose à base de maïs a représenté 72,12 % des revenus du marché, soutenu par les avantages géographiques et économiques de l'amidon de maïs comme matière première dans des régions telles que l'Amérique du Nord, la Corée du Sud et la Chine. Les chaînes d'approvisionnement bien établies de mouture humide du maïs aux États-Unis et le secteur de la transformation des céréales en Corée du Sud fournissent un substrat stable en termes de coûts et à volume élevé pour la production enzymatique. Cela permet à des producteurs comme Tate & Lyle (Loudon, Tennessee), Samyang Corporation (Ulsan, Corée) et Shandong Bailong Chuangyuan (Chine) d'atteindre des efficacités de production que les alternatives à base de betterave ou de canne ne peuvent actuellement pas égaler à grande échelle.

L'allulose à base de betterave sucrière devrait croître à un CAGR de 8,56 % durant 2026–2031, principalement portée par les stratégies de chaîne d'approvisionnement européennes plutôt que par la concurrence sur les coûts avec les alternatives à base de maïs. Savanna Ingredients GmbH, une filiale de Pfeifer & Langen basée à Elsdorf, en Allemagne, produit de l'allulose cristalline à partir de fructose de betterave sucrière non OGM. L'entreprise détient une désignation GRAS auto-affirmée aux États-Unis, ce qui en fait le seul producteur européen d'allulose cristalline avec des canaux d'approvisionnement commercial actifs en Amérique du Nord et en Europe.

Par application : le volume de l'alimentation et des boissons est structurel, les nutraceutiques offrent la prochaine frontière de croissance

Le segment de l'alimentation et des boissons a représenté 78,34 % des revenus du marché en 2025. Cette domination est attribuée aux performances fonctionnelles uniques de l'allulose dans les formats traités thermiquement et à son avantage réglementaire en matière d'étiquetage selon les règles de la FDA. Au sein de ce segment, la sous-catégorie Boulangerie et Confiserie détient la plus grande part. La capacité de l'allulose à faciliter une véritable réaction de Maillard, contrairement au brunissement de surface observé avec de nombreux polyols, la rend essentielle pour les reformulations à étiquette propre des biscuits, muffins et barres protéinées.

Le segment des nutraceutiques et des produits pharmaceutiques est l'application à la croissance la plus rapide, avec un CAGR de 8,87 % prévu pour 2026–2031. Cette croissance est portée par une base de preuves cliniques en expansion, qui encourage le développement de produits dans les compléments alimentaires, la nutrition médicale et les systèmes d'administration pharmaceutique orale. Une revue clinique de 2025 publiée dans Glycoforum par des chercheurs de l'Université de Kagawa, siège du Centre de recherche sur les sucres rares du Japon, a mis en évidence la suppression supérieure de la glycémie postprandiale du D-allulose chez les patients atteints de diabète de type 2. Cette étude était la première à utiliser la surveillance continue de la glycémie pour évaluer l'efficacité de la thérapie diététique.

Analyse géographique

En 2025, l'Amérique du Nord a représenté la plus grande part de marché géographique, détenant 36,02 % des revenus. Cette domination est soutenue par un cadre réglementaire robuste sans équivalent dans d'autres régions. Le cadre GRAS (Généralement Reconnu comme Sûr) de la FDA américaine a émis au moins six lettres de non-objection pour les applications du D-allulose. Cependant, le Canada n'avait pas inclus l'allulose dans sa Liste des édulcorants autorisés en mars 2025, créant une disparité réglementaire qui entrave l'harmonisation transfrontalière des produits pour les fabricants alimentaires nord-américains. Cet écart réglementaire a des implications pour les fabricants cherchant à rationaliser leurs offres de produits dans la région.

La région Asie-Pacifique est le segment géographique à la croissance la plus rapide, avec un CAGR de 9,18 % prévu pour 2026–2031. Cette croissance est portée par des transformations simultanées de l'offre et de la demande sur plusieurs marchés. L'annonce n° 4 de 2025 de la Commission nationale de la santé de Chine (NHC), publiée le 2 juillet 2025, a officiellement approuvé le D-allulose comme nouvel ingrédient alimentaire. Suite à cette approbation, des producteurs nationaux tels que Baolingbao Biotechnology et Shandong Bailong Chuangyuan ont augmenté leurs investissements en capacité, Baolingbao visant une capacité de production annuelle de 30 000 tonnes. Cette approbation a catalysé les efforts de production régionale et d'expansion du marché.

L'Europe reste le principal marché commercialement le moins pénétré. Le groupe NDA de l'Autorité européenne de sécurité des aliments (EFSA) a émis un avis négatif sur le D-allulose en tant que nouvel aliment en juin 2025, entraînant un blocage réglementaire d'une durée incertaine. Cette position réglementaire a limité le potentiel de croissance du marché dans la région. Par ailleurs, le Moyen-Orient et l'Afrique offrent un potentiel de croissance à long terme, portés par des taux élevés de diabète de type 2 et d'obésité dans les pays du Conseil de coopération du Golfe. Les aliments fonctionnels et à teneur réduite en sucre suscitent un intérêt croissant des consommateurs dans ces régions. Cependant, une infrastructure de chaîne du froid sous-développée et des cadres réglementaires limités pour les nouveaux ingrédients édulcorants posent des défis à la commercialisation à court terme.

Paysage concurrentiel

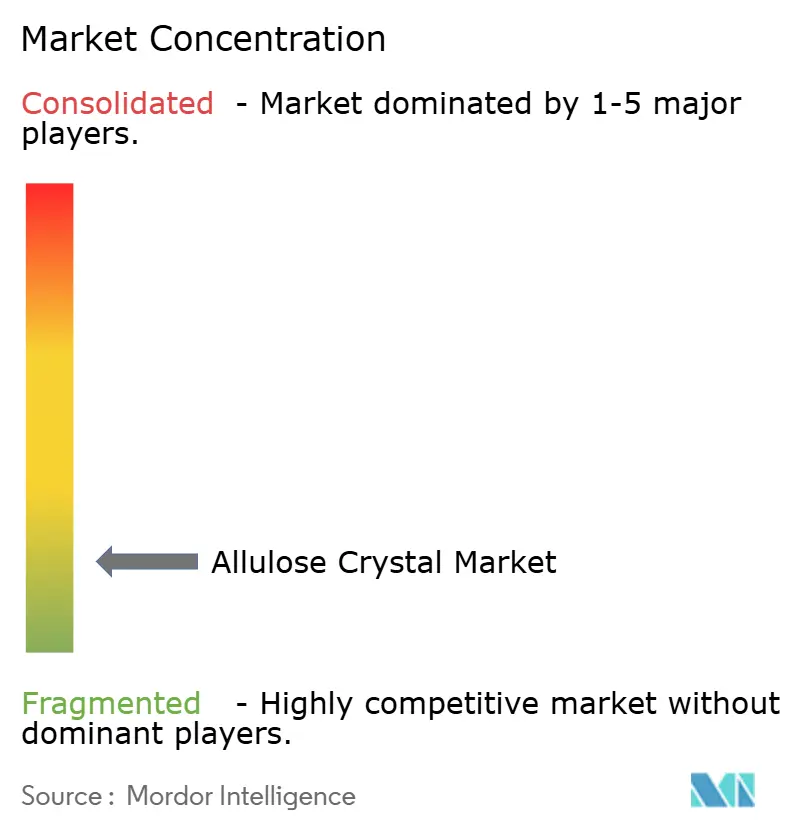

Le marché des cristaux d'allulose est très fragmenté, reflétant un secteur où la production est techniquement accessible à plusieurs acteurs. Cependant, atteindre la viabilité commerciale nécessite des investissements en capital soutenus dans les plateformes enzymatiques, l'infrastructure de purification et le soutien au développement des applications. Moins de cinq producteurs contrôlent la majorité de la capacité mondiale d'allulose cristalline à l'échelle commerciale, mais aucun ne détient une part de marché dominante suffisante pour fixer les prix unilatéralement. Cette structure concurrentielle bénéficie aux acheteurs d'ingrédients grâce à la concurrence sur les prix, mais limite la capacité des producteurs à investir dans des programmes de création de demande et de co-développement.

Les approches stratégiques sur le marché peuvent être globalement classées en deux groupes. Le premier groupe comprend des entreprises d'ingrédients intégrées telles qu'Ingredion, Tate & Lyle, Cargill et Roquette, qui positionnent l'allulose dans le cadre d'un portefeuille plus large de solutions de réduction du sucre. Le second groupe comprend des producteurs spécialisés en sucres rares comme Matsutani Chemical, Samyang Corporation, Bonumose et Savanna Ingredients, dont l'avantage concurrentiel réside dans la technologie enzymatique propriétaire et l'efficacité des procédés. Ces deux stratégies mettent en évidence les approches diverses adoptées par les acteurs du marché pour répondre aux besoins variés des consommateurs et de l'industrie.

Des opportunités inexploitées sont évidentes dans deux domaines spécifiques. Premièrement, la combinaison de l'allulose avec des fibres fonctionnelles et des protéines dans des mélanges cristallins co-traités reste techniquement sous-développée. Cela malgré les recherches cliniques suggérant une synergie métabolique entre l'allulose et les fibres alimentaires prébiotiques. Samyang Corporation poursuit activement cette architecture de mélange à travers ses installations de production co-localisées d'allulose et de prébiotiques à Ulsan, en Corée du Sud. Ces développements indiquent un potentiel d'innovation et de croissance sur le marché, notamment pour répondre aux demandes techniques et des consommateurs non satisfaites.

Leaders du secteur des cristaux d'allulose

Ingredion Incorporated

Tate and Lyle PLC

Matsutani Chemical Industry Co. Ltd.

CJ CheilJedang Corporation

Bonumose, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Truvia a élargi son portefeuille d'édulcorants avec l'introduction de l'édulcorant Allulose Plus Stévia et de l'édulcorant au fruit du moine, un produit à triple mélange conçu pour offrir un goût similaire au sucre avec zéro calorie par portion. Cet édulcorant combine l'allulose, la stévia et l'extrait de fruit du moine pour minimiser l'amertume et l'arrière-goût tout en maintenant la fonctionnalité pour la pâtisserie, les boissons et les recettes quotidiennes. Formulé comme un substitut pratique du sucre en proportion 1:1, le produit utilise les propriétés de l'allulose pour offrir un goût, un brunissement et une caramélisation similaires au sucre.

- Septembre 2024 : Samyang Corporation a achevé la construction d'une nouvelle usine spécialisée à Ulsan, en Corée du Sud, établissant la plus grande installation de production d'allulose du pays. Avec un investissement d'environ 140 milliards KRW (104 à 105 millions USD), l'installation comprend des lignes de production pour l'allulose et les prébiotiques, offrant une capacité totale annuelle d'ingrédients spécialisés de 25 000 tonnes. L'usine d'allulose seule a une capacité de production annuelle de 13 000 tonnes, soit plus de quatre fois la capacité précédente de Samyang, et peut produire de l'allulose liquide et cristalline pour les marchés intérieurs et d'exportation.

- Juillet 2024 : Roquette et Bonumose ont conclu un accord de coopération mondial pour faire avancer le développement et la commercialisation du tagatose, un édulcorant à faible teneur en calories d'origine naturelle au goût similaire au sucre et aux bénéfices santé cliniquement soutenus. Le partenariat combine la technologie enzymatique propriétaire de Bonumose pour la production de sucres rares de haute pureté avec l'expertise de Roquette dans la fabrication d'amidon et d'édulcorants à grande échelle. Cette collaboration vise à améliorer l'évolutivité, l'efficacité de la production et la disponibilité mondiale du tagatose pour répondre à la demande croissante de solutions de réduction du sucre.

Portée du rapport mondial sur le marché des cristaux d'allulose

| Cristaux d'allulose purs |

| Cristaux d'allulose mélangés |

| Allulose à base de maïs |

| Allulose à base de betterave sucrière |

| Allulose à base de canne à sucre |

| Autres sources végétales |

| Alimentation et boissons | Boulangerie et confiserie |

| Boissons | |

| Produits laitiers et desserts glacés | |

| Autres | |

| Nutraceutiques et produits pharmaceutiques | |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par type de produit | Cristaux d'allulose purs | |

| Cristaux d'allulose mélangés | ||

| Par source | Allulose à base de maïs | |

| Allulose à base de betterave sucrière | ||

| Allulose à base de canne à sucre | ||

| Autres sources végétales | ||

| Par application | Alimentation et boissons | Boulangerie et confiserie |

| Boissons | ||

| Produits laitiers et desserts glacés | ||

| Autres | ||

| Nutraceutiques et produits pharmaceutiques | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des cristaux d'allulose ?

Le marché des cristaux d'allulose était évalué à 0,23 milliard USD en 2025 et a atteint 0,29 milliard USD en 2026. Le marché devrait croître jusqu'à 0,43 milliard USD d'ici 2031, enregistrant un CAGR de 8,20 % durant la période de prévision 2026–2031.

Quel type de produit détient la plus grande part du marché des cristaux d'allulose ?

Les cristaux d'allulose purs ont représenté la plus grande part du marché en 2025, soit 80,12 % du chiffre d'affaires total.

Quel segment d'application domine le marché des cristaux d'allulose, et lequel connaît la croissance la plus rapide ?

L'alimentation et les boissons constituent le plus grand segment d'application, représentant 78,34 % du marché mondial en 2025.

Quelle région est en tête du marché des cristaux d'allulose, et quelle région devrait connaître la croissance la plus élevée ?

L'Amérique du Nord détenait la plus grande part du marché des cristaux d'allulose en 2025, représentant 36,02 % du chiffre d'affaires total.

Dernière mise à jour de la page le: