Tamanho e Participação do Mercado de Proteína de Célula Única

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Célula Única por Mordor Intelligence

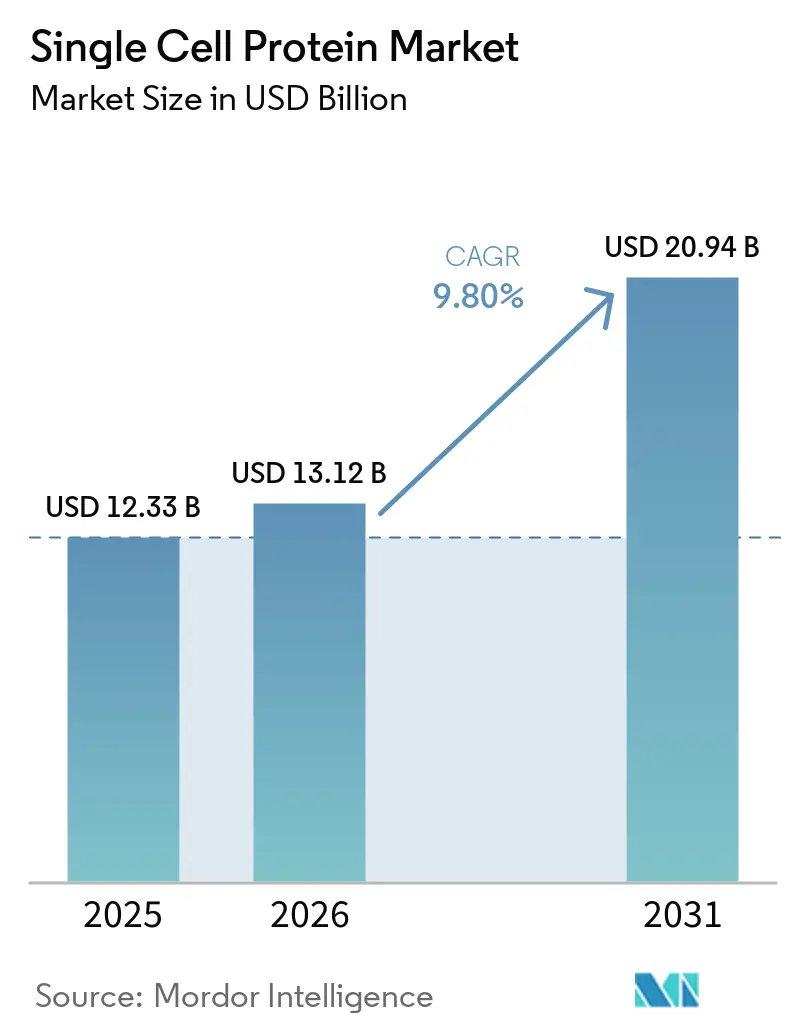

O mercado de proteína de célula única foi avaliado em 12,33 bilhões em 2025 e deve crescer de USD 13,12 bilhões em 2026 para USD 20,94 bilhões até 2031, registrando um CAGR de 9,80% no período de 2026 a 2031. A expansão da fermentação de precisão, o bioprocessamento de captura de carbono e os marcos regulatórios favoráveis em Singapura, nos Estados Unidos e na União Europeia estão reformulando as cadeias globais de fornecimento de proteínas. A produção está se desvinculando das terras agrícolas por meio de instalações localizadas integradas a emissores industriais de CO₂ e centros de energia renovável, o que reduz os custos logísticos e diminui as pegadas de gases de efeito estufa. Marcas pioneiras estão incorporando proteína microbiana em alimentos e bebidas familiares, acelerando a aceitação pelo mercado consumidor entre consumidores que valorizam sustentabilidade e nutrição. Produtores estabelecidos de levedura e micoproteína estão reforçando a capacidade, enquanto startups de fermentação a gás formam alianças com empresas de energia para financiar plantas em escala de gigatonelada que monetizam metano residual e carbono capturado.

Principais Conclusões do Relatório

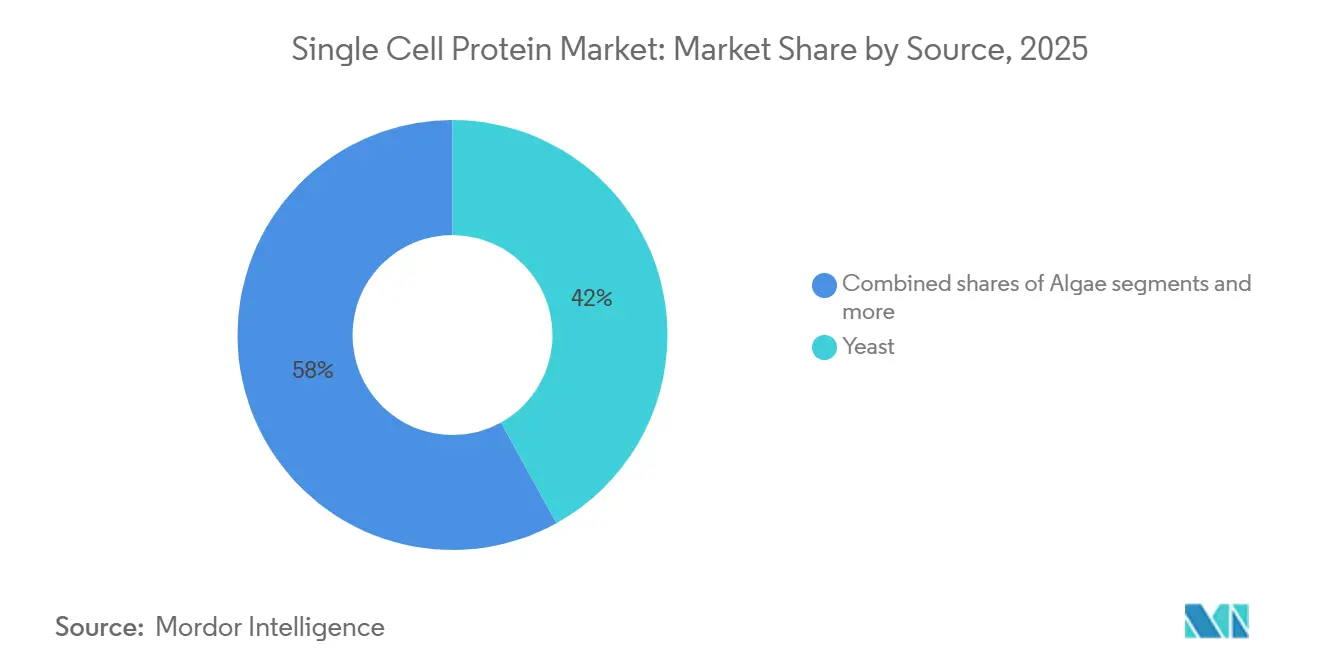

- Por fonte, a levedura dominou com 41,96% da participação do mercado de proteína de célula única em 2025, enquanto a proteína bacteriana registrou o CAGR mais rápido de 10,71% até 2031.

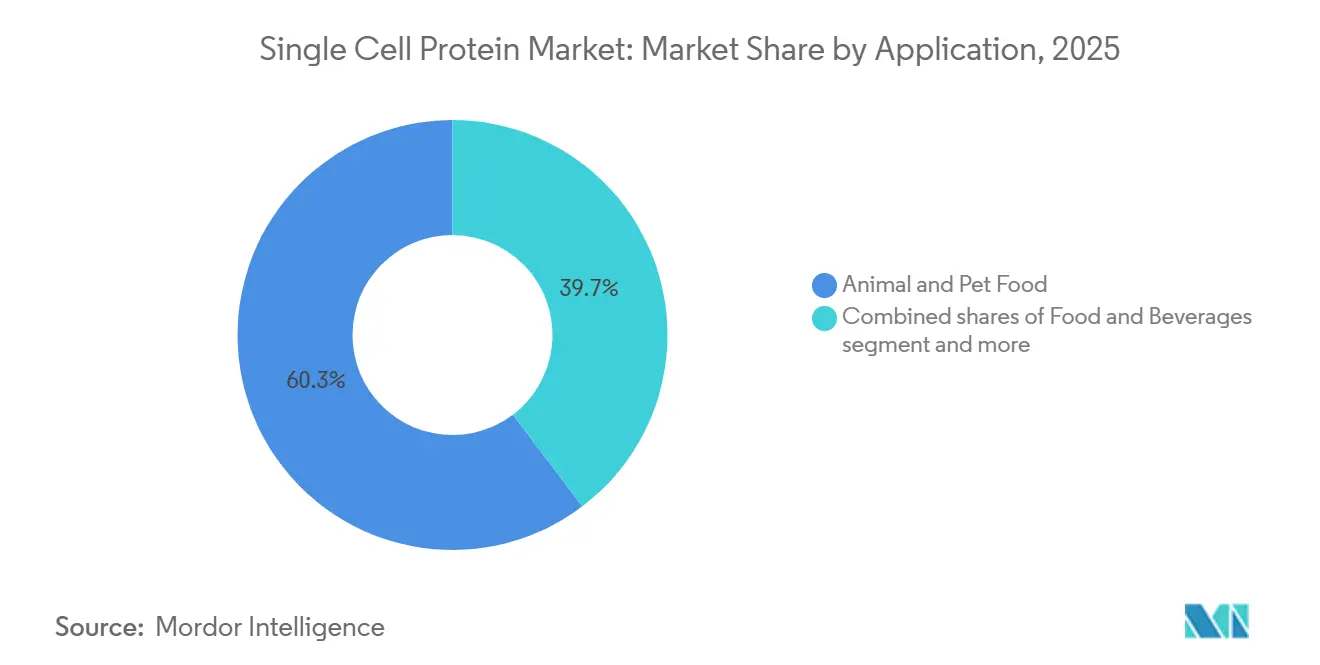

- Por aplicação, ração animal e alimento para animais de estimação capturaram 60,32% do tamanho do mercado de proteína de célula única em 2025, e as aplicações de alimentos e bebidas devem se expandir a um CAGR de 11,82% entre 2026 e 2031.

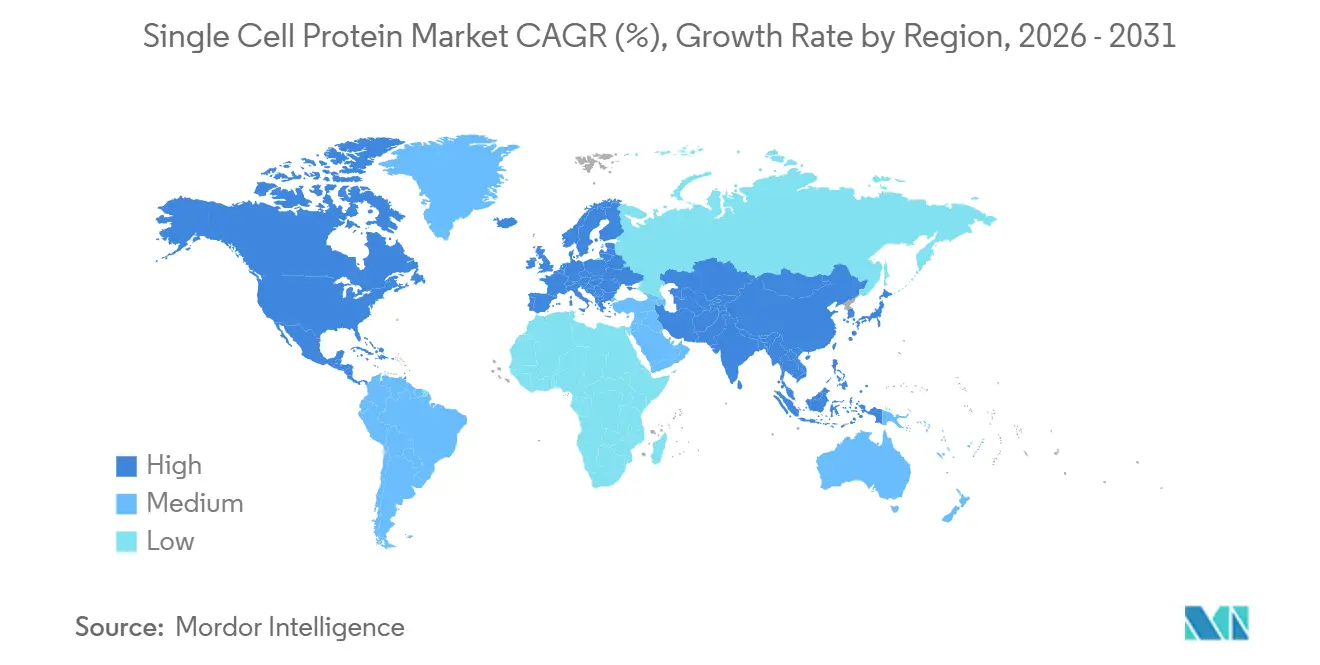

- Por geografia, a Europa liderou com 32,86% da participação do mercado de proteína de célula única em 2025; a Ásia-Pacífico avança a um CAGR de 11,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Proteína de Célula Única

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por fontes alternativas de proteína | +2.1% | Global, com concentração na Ásia-Pacífico (China, Índia, Singapura) e América do Norte | Médio prazo (2 a 4 anos) |

| Preocupações com sustentabilidade e meio ambiente | +1.8% | Global, particularmente União Europeia (UE) e América do Norte impulsionadas por mandatos de redução de carbono | Longo prazo (≥ 4 anos) |

| Expansão do setor de ração aquícola/animal e alimento para animais de estimação | +1.6% | Global, com forte adoção nos mercados de aquicultura da Ásia-Pacífico e no segmento de alimento para animais de estimação da América do Norte | Médio prazo (2 a 4 anos) |

| Avanços na tecnologia de fermentação de precisão | +1.4% | América do Norte, UE, Singapura, Austrália (jurisdições com regulamentação avançada) | Curto prazo (≤ 2 anos) |

| Economia da produção de proteína de célula única baseada em captura de carbono | +1.2% | UE (projetos financiados pelo Horizon), Oriente Médio (Arábia Saudita), América do Norte (subsídios do DOE) | Longo prazo (≥ 4 anos) |

| Produtos com perfil de aminoácidos personalizado para nutrição esportiva | +0.9% | América do Norte, UE, mercados urbanos da Ásia-Pacífico (adoção de nutrição esportiva premium) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda por fontes alternativas de proteína

O crescimento populacional e a mudança nas preferências alimentares estão ampliando o déficit global de proteínas, e a proteína de célula única oferece uma solução eficiente em termos de uso de terra e água que se encaixa nas agendas de segurança alimentar nacional da China, Índia e Singapura. Economias dependentes de importações veem a proteína microbiana como uma proteção contra a volatilidade da farinha de soja e de peixe, enquanto produtores líderes como Angel Yeast e Calysta estão alcançando paridade de custos com proteínas de ração tradicionais em escala. A proteína de levedura AngeoPro da Angel Yeast, com 96% de aproveitamento proteico e 47% de conteúdo de aminoácidos essenciais, está posicionada para substituir o soro de leite e a soja em barras de proteína, cereais e carnes alternativas. A Agência de Alimentação de Singapura aprovou múltiplos ingredientes de micoproteína e fermentação de precisão em 2024, viabilizando a rápida comercialização em um mercado que visa 30% de autossuficiência nutricional até 2030[1]Fonte: Agência de Alimentação de Singapura, "Estatísticas Alimentares de Singapura 2024", sfa.gov.sg. A convergência de mandatos de segurança alimentar, políticas de substituição de importações e disposição dos consumidores em adotar produtos de carne combinada está acelerando as aquisições por empresas alimentícias multinacionais e marcas regionais.

Preocupações com sustentabilidade e meio ambiente

Estudos de ciclo de vida indicam que a proteína microbiana pode reduzir as emissões de gases de efeito estufa em até 97% em relação à carne bovina, atraindo empresas que buscam cumprir metas baseadas em ciência. As estratégias do campo à mesa da UE favorecem ingredientes de baixa emissão, e a opinião positiva da Autoridade Europeia para a Segurança dos Alimentos em 2025 para o Fermotein ilustra o impulso em direção a proteínas de carbono negativo no fornecimento alimentar convencional. Siderúrgicas e refinarias estão pilotando os módulos de CO₂ para proteína da LanzaTech, transformando poluição em receita enquanto acumulam créditos de carbono. Iniciativas financiadas pelo Horizon, como o SynoProtein, estão validando matérias-primas de resíduos florestais, ampliando a narrativa de sustentabilidade e fortalecendo o mercado de proteína de célula única. Marcos regulatórios como a revisão de 2021 da Organização Internacional de Normalização das definições de "fibra proteica" para incluir proteínas produzidas sinteticamente estão formalizando a proteína microbiana como uma categoria de ingrediente reconhecida, reduzindo o atrito nos processos de aprovação e permitindo que os compromissos corporativos de sustentabilidade se traduzam em mandatos de aquisição.

Expansão do setor de ração aquícola/animal e alimento para animais de estimação

Somente a aquicultura precisará de 100 milhões de toneladas adicionais de proteína para ração até 2050, e as alternativas microbianas com digestibilidade superior já estão preenchendo nichos premium. A instalação FeedKind de 20.000 toneladas da Calysta na China abastece tanto fabricantes de ração aquícola quanto de alimento para animais de estimação, enquanto os proprietários de animais de estimação nos Estados Unidos gastam mais em formulações hipoalergênicas que destacam fontes de proteína sustentáveis, que estão ganhando espaço em formulações premium de alimento para animais de estimação, com a NovoNutrients direcionando o foco para a adoção em alimento para animais de estimação devido a caminhos regulatórios mais rápidos e maior disposição a pagar. A Better Meat Co. obteve aprovação da Agência de Alimentação de Singapura para a micoproteína Rhiza em outubro de 2024 e mantém uma colaboração comercial com a Perdue Farms para produtos híbridos "Chicken Plus" nos EUA, demonstrando como a proteína de célula única pode reduzir o teor de carne enquanto mantém atributos sensoriais e melhora a estrutura de margem.

Avanços na tecnologia de fermentação de precisão

A fermentação de precisão está viabilizando a produção de proteínas funcionais com pontuações PDCAAS de 1,0, igualando ou superando os parâmetros de referência do soro de leite e da caseína, e as aprovações regulatórias estão acelerando os cronogramas de comercialização. A Administração de Alimentos e Medicamentos dos Estados Unidos (U.S. FDA) emitiu cartas de Reconhecimento Geral como Seguro (GRAS) para a lactoferrina bovina da All G e a proteína de soro de leite da Vivici em 2024, demonstrando que a fermentação de precisão pode atingir níveis de produtividade industrial que reduzem os custos de processamento a jusante e melhoram a economia unitária. Plataformas de bactérias oxidantes de hidrogênio alcançaram 100% de eficiência de hidrogênio em reatores eletrolíticos de elevação a gás, eliminando perdas de transferência de H₂ e reduzindo o risco de explosão, com produtividade de biomassa de 0,20 gramas por litro por dia e 58,3% de teor de proteína. Esses avanços estão comprimindo os ciclos de desenvolvimento de cepas de anos para meses por meio de biofábricas de alto rendimento e engenharia evolutiva, permitindo a personalização rápida de perfis de aminoácidos para nutrição esportiva, fórmula infantil e aplicações de nutrição para idosos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência das proteínas estabelecidas de soja/farinha de peixe | -1.3% | Global, particularmente em mercados de ração aquícola e ração animal sensíveis ao preço | Médio prazo (2 a 4 anos) |

| Alto CAPEX e custos operacionais de biorreatores em grande escala | -1.1% | Global, com impacto agudo em regiões sem infraestrutura de biofabricação | Longo prazo (≥ 4 anos) |

| Obstáculos regulatórios e de aceitação pelo consumidor | -0.8% | UE (prazos para alimentos novos), América do Norte (variabilidade do GRAS), Ásia-Pacífico (marcos fragmentados) | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do gás de ração e do melaço | -0.6% | Regiões dependentes de metanol, melaço ou gás natural importados (por exemplo, Europa, mercados da Ásia-Pacífico dependentes de importações) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência das proteínas estabelecidas de soja/farinha de peixe

A farinha de soja continua sendo a principal fonte de proteína em ração para animais e aquicultura devido às cadeias de fornecimento estabelecidas, à escala agronômica e aos mecanismos de precificação de commodities. A proteína de célula única deve alcançar paridade de custos ou demonstrar desempenho funcional superior (digestibilidade, perfil de aminoácidos, status livre de patógenos) para deslocar ingredientes estabelecidos em mercados de ração sensíveis ao preço. O FeedKind da Calysta se posiciona de forma competitiva em relação à farinha de peixe, mas a expansão além de aplicações de nicho requer acordos de fornecimento de vários anos e ensaios de validação que atrasam a penetração no mercado. Os ensaios com truta arco-íris da DSM-Firmenich demonstraram que a inclusão de 20% de proteína de célula única tem desempenho comparável ao da farinha de peixe, mas os formuladores de ração permanecem conservadores na adoção de novos ingredientes sem dados de desempenho de longo prazo e clareza regulatória nos mercados de exportação. O CAGR do mercado de ração aquícola até 2031 e a participação da proteína de célula única dependerão da conquista de clientes âncora dispostos a absorver o risco de transição e a coinvestir na integração da cadeia de fornecimento.

Obstáculos regulatórios e de aceitação pelo consumidor

Os prazos de aprovação de alimentos novos na União Europeia podem ultrapassar cinco anos, e a Protein Brewery apresentou seu dossiê do Fermotein mais de cinco anos antes de receber a opinião positiva da Autoridade Europeia para a Segurança dos Alimentos em 2025, com a aprovação da Comissão Europeia e dos estados-membros ainda pendente. Os processos de Reconhecimento Geral como Seguro (GRAS) da Administração de Alimentos e Medicamentos dos Estados Unidos (U.S. FDA) variam em duração e rigor dependendo da autoafirmação versus o caminho da carta "Sem Perguntas", e empresas como Verley e All G estão seguindo ambas as rotas para acelerar a entrada no mercado. Os marcos regulatórios fragmentados da Administração de Alimentos e Medicamentos dos Estados Unidos (U.S. FDA) nas jurisdições da Ásia-Pacífico criam duplicação de estudos de segurança e atrasam os lançamentos regionais, embora a Agência de Alimentação de Singapura tenha se consolidado como um mercado pioneiro ao aprovar múltiplas proteínas microbianas em 2024. Os requisitos de rotulagem para microrganismos geneticamente modificados e declarações de alérgenos (por exemplo, beta-caseína como alérgeno do leite) adicionam complexidade de conformidade e podem desencadear percepções negativas dos consumidores em mercados com baixa aceitação de Organismos Geneticamente Modificados (OGMs).

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Capacidade Estabelecida de Levedura Lidera em Meio a Rápidos Ganhos Bacterianos

Em 2025, a proteína de célula única à base de levedura comandou uma participação de mercado de 41,96%, impulsionada por vários desenvolvimentos-chave no setor. A nova instalação da Angel Yeast com capacidade de 11.000 toneladas por ano em Yichang (operacional a partir de novembro de 2025) contribuiu significativamente para esse crescimento. Além disso, a capacidade de produção de micoproteína da Quorn, de aproximadamente 24.000 toneladas anuais, e o extenso portfólio global de extratos de levedura e produtos nutricionais da Lallemand fortaleceram ainda mais a posição do segmento. A produção de proteína de levedura se beneficia de uma combinação de fatores, incluindo décadas de expertise em fermentação industrial, uma infraestrutura de processamento a jusante robusta e bem estabelecida, e ampla familiaridade dos consumidores com ingredientes derivados de levedura.

A proteína bacteriana está emergindo rapidamente como o segmento de fonte de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) projetada de 10,71% de 2026 a 2031. Esse crescimento notável é impulsionado principalmente por avanços nas plataformas de fermentação a gás, que convertem eficientemente dióxido de carbono (CO₂), metano e hidrogênio em biomassa rica em proteínas. Um exemplo notável dessa inovação é a NovoNutrients, que captou USD 18 milhões em financiamento da Série A em julho de 2024, com a Woodside Energy liderando o investimento. Esse financiamento visa escalar a tecnologia de CO₂ para proteína da NovoNutrients. Esses desenvolvimentos destacam o crescente potencial das proteínas bacterianas como uma alternativa sustentável e escalável no mercado de proteínas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Ração Animal Ancorada pela Economia da Aquicultura

As aplicações de ração animal e alimento para animais de estimação comandaram uma participação de 60,32% em 2025, impulsionadas pelo crescimento global da aquicultura e pela tolerância de preços premium do segmento de alimento para animais de estimação para ingredientes hipoalergênicos e sustentáveis. A proteína metanotrópica FeedKind da Calysta está operacional a 20.000 toneladas por ano na China e visa 70% de penetração no mercado de proteína para alimento para animais de estimação, aproximando-se da paridade de custos com a farinha de peixe em contratos de alto volume. Na ração animal, a equivalência nutricional comprovada e os benefícios de custo são evidentes, com níveis de inclusão ajustados entre 10 e 80%, dependendo das necessidades da espécie e das estipulações regulatórias.

As aplicações de alimentos e bebidas estão se expandindo a um CAGR de 11,82% de 2026 a 2031, apoiadas por aprovações regulatórias para soro de leite de fermentação de precisão, micoproteína e proteína de levedura em nutrição esportiva, alternativas lácteas e produtos de carne híbrida. A Starbucks Índia e a SuperYou lançaram espuma fria proteica em janeiro de 2026, incorporando proteína em formatos de bebidas familiares para reduzir as barreiras de adoção. Os avanços regulatórios impulsionam ainda mais esse crescimento, destacados pela orientação atualizada da EFSA[2]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Navegando pelos Alimentos Novos para a Europa em 2025: Perspectivas sobre as Mais Recentes Orientações da EFSA", efsa.europea.eu sobre alimentos novos, com vigência prevista para fevereiro de 2025, que simplifica o processo de aprovação para proteínas microbianas

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Em 2025, a Europa detém uma participação de mercado de 32,86%, refletindo seus marcos regulatórios avançados e infraestrutura industrial bem estabelecida. Países como os Países Baixos estão liderando esforços com estratégias nacionais de proteína voltadas para reduzir a dependência de importações e ampliar a produção doméstica de proteína microbiana. A região se beneficia de forte aceitação dos consumidores de proteínas alternativas e de políticas orientadas pela sustentabilidade que apoiam a adoção de proteína de célula única. Os principais desenvolvimentos incluem aprovações da UE para novas fontes de proteína e investimentos significativos em capacidade de fermentação, como a Fábrica01 da Solar Foods na Finlândia, que produz 160 toneladas de Solein anualmente. No entanto, a taxa de crescimento da Europa fica atrás da Ásia-Pacífico devido a processos regulatórios complexos e às limitações de um mercado maduro.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 11,91% projetado até 2030. Esse crescimento é impulsionado pelos avanços da China em infraestrutura de biofabricação e pelo apoio governamental à fermentação de proteínas. O crescimento da ração animal e o consumo da Índia nos últimos anos também impulsionaram a demanda do mercado[3]Fonte: Departamento de Agricultura dos EUA 2025, "A Crescente Demanda por Produtos Animais e Ração na Índia: Perspectivas Futuras para Produção, Comércio e Inovação Tecnológica", ers.usda.gov. Singapura se consolidou como um polo regional de inovação por meio de sua liderança nas aprovações regulatórias de proteínas alternativas, permitindo que múltiplas empresas obtenham licenças de fabricação e autorizações de alimentos novos. Japão e Coreia do Sul estão aprimorando suas capacidades de fermentação de precisão por meio de programas governamentais e investimentos corporativos, enquanto a Austrália está implementando estratégias abrangentes para comercializar proteínas alternativas.

A América do Norte se beneficia de um ambiente regulatório favorável e de investimentos substanciais de capital de risco. As empresas obtiveram financiamentos significativos, como a rodada da Série A de USD 18 milhões da NovoNutrients, juntamente com múltiplas aprovações de Reconhecimento Geral como Seguro (GRAS) para proteínas microbianas. O dinâmico ecossistema de inovação da região promove a rápida comercialização por meio de parcerias entre startups de biotecnologia e empresas alimentícias estabelecidas. Enquanto isso, a América do Sul e o Oriente Médio e África estão emergindo como mercados promissores, impulsionados pelo aumento da demanda por proteínas e pelo crescente interesse de investidores. Por exemplo, a Unibio obteve USD 70 milhões do Grupo Saudita de Investimento Industrial para expandir sua capacidade de produção. Essas regiões oferecem oportunidades significativas para a adoção de Proteína de Célula Única em ração animal e potenciais mercados de nutrição humana, condicionadas ao desenvolvimento de seus marcos regulatórios.

Cenário Competitivo

O mercado de proteína de célula única apresenta fragmentação moderada. Essa característica permite que tanto players estabelecidos quanto startups inovadoras conquistem seus nichos por meio de posicionamento único e alianças estratégicas. Enquanto os líderes de mercado se apoiam em décadas de expertise comercial e regulatória, os novos entrantes canalizam seus esforços para novos métodos de produção e aplicações especializadas. Uma tendência notável é a integração vertical, em que as empresas não apenas gerenciam os processos de fermentação e processamento a jusante, mas também cultivam relacionamentos diretos com os clientes para maximizar o valor. Os players bem-sucedidos se destacam pela diferenciação tecnológica, com foco no uso de matérias-primas, eficiência de produção e funcionalidade do produto, frequentemente apresentando vantagens em custo ou desempenho. O mercado é ainda caracterizado por sua adaptabilidade às demandas evolutivas dos consumidores e aos cenários regulatórios, que impulsionam a inovação e a concorrência.

As parcerias desempenham um papel fundamental na aceleração da entrada no mercado e na expansão. Um exemplo disso é o investimento estratégico da Cargill na ENOUGH, aliado a um acordo comercial para a distribuição da micoproteína ABUNDA, aproveitando as redes estabelecidas do setor alimentício para acesso rápido ao mercado. Há um interesse crescente em áreas especializadas como nutrição humana, onde as aprovações regulatórias oferecem vantagens competitivas temporárias, e em usos inovadores de matérias-primas que não apenas reduzem os custos de produção, mas também reforçam as credenciais de sustentabilidade.

Os disruptores estão se voltando para tecnologias avançadas, incluindo fermentação a gás e de precisão, que facilitam a produção a partir de CO2 e resíduos industriais. A enxurrada de depósitos de patentes em engenharia metabólica e otimização de fermentação sublinha uma acirrada corrida pela inovação, com empresas disputando vantagens exclusivas tanto em eficiência de produção quanto em atributos do produto. Além disso, o mercado está testemunhando um aumento nos investimentos em atividades de pesquisa e desenvolvimento, voltados para aprimorar a escalabilidade da produção e atender à demanda global por proteínas, que deve crescer significativamente durante o período de previsão.

Líderes do Setor de Proteína de Célula Única

Angel Yeast Co. Ltd.

Calysta Inc.

Unibio A/S

Solar Foods

3FBIO Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A empresa dinamarquesa de biotecnologia Unibio firmou uma joint venture com o Grupo Saudita de Investimento Industrial (SIIG) da Arábia Saudita para construir uma planta de proteína de célula única em Al Jubail, Arábia Saudita, com um investimento estimado de USD 373 milhões. Aproveitando a tecnologia patenteada de biorreator U-Loop da Unibio, a instalação utilizará gás natural como matéria-prima para produzir o ingrediente Uniprotei.

- Março de 2025: Solar Foods firmou parceria com a Superb Food nos Estados Unidos. Este acordo representa um passo estratégico para a Solar Foods em sua busca por expandir sua presença na região e atender à crescente demanda por alternativas proteicas sustentáveis.

- Outubro de 2024: A LanzaTech expandiu as capacidades de sua plataforma de biorrefino para incluir a produção de proteína nutricional em escala comercial diretamente a partir de CO2, visando o mercado de proteínas alternativas de USD 1 trilhão.

- Novembro de 2023: A MicroHarvest GmbH lançou uma planta piloto de proteína de célula única em Lisboa, Portugal, com capacidade inicial de 25 kg por dia. Antes do lançamento planejado de seu produto HILIX, um produto de ração rico em proteínas para aquicultura previsto para o início de 2024, a startup produziu amostras de teste principalmente para o setor de ração.

Escopo do Relatório Global do Mercado de Proteína de Célula Única

A Proteína de Célula Única (PCC), obtida de biomassa microbiana como bactérias, algas, levedura e fungos, está emergindo como uma alternativa sustentável e de carbono neutro às fontes tradicionais de proteína. O mercado é segmentado por fonte, aplicação e geografia. Por fonte, o mercado abrange algas, levedura, fungos e bactérias. Por aplicação, o mercado é segmentado em ração animal/alimento para animais de estimação, alimentos e bebidas, suplementos alimentares e outras aplicações. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. O relatório oferece tamanho de mercado e previsões em valor (USD milhões) para os segmentos mencionados acima.

| Algas |

| Levedura |

| Fungos |

| Bactérias |

| Ração Animal e Alimento para Animais de Estimação |

| Alimentos e Bebidas |

| Suplementos Alimentares |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Fonte | Algas | |

| Levedura | ||

| Fungos | ||

| Bactérias | ||

| Aplicação | Ração Animal e Alimento para Animais de Estimação | |

| Alimentos e Bebidas | ||

| Suplementos Alimentares | ||

| Outras Aplicações | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de proteína de célula única deve crescer?

O tamanho do mercado de proteína de célula única deve aumentar de USD 13,12 bilhões em 2026 para USD 20,94 bilhões até 2031 a um CAGR de 9,8%.

Qual fonte lidera a adoção atual?

A levedura manteve uma participação de 41,96% em 2025, graças a adições de capacidade como a planta de 11.000 toneladas da Angel Yeast em Yichang e as instalações de micoproteína de longa data da Quorn.

Qual região registrará o maior crescimento?

A Ásia-Pacífico, liderada por China, Singapura e Índia, deve crescer a um CAGR de 11,91% com base em estratégias nacionais de proteínas alternativas e novas plantas de fermentação em grande escala.

Quais desafios podem desacelerar a expansão do mercado?

O alto CAPEX de biorreatores, as oscilações no preço das matérias-primas e a concorrência com soja e farinha de peixe de baixo custo restringem a economia de curto prazo, enquanto as longas revisões de alimentos novos da UE e a variável aceitação dos consumidores adicionam risco regulatório.

Página atualizada pela última vez em: