Tamanho e Participação do Mercado de Atipamezol

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 134.75 Milhões de dólares |

| Tamanho do Mercado (2031) | 194.27 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.59% CAGR |

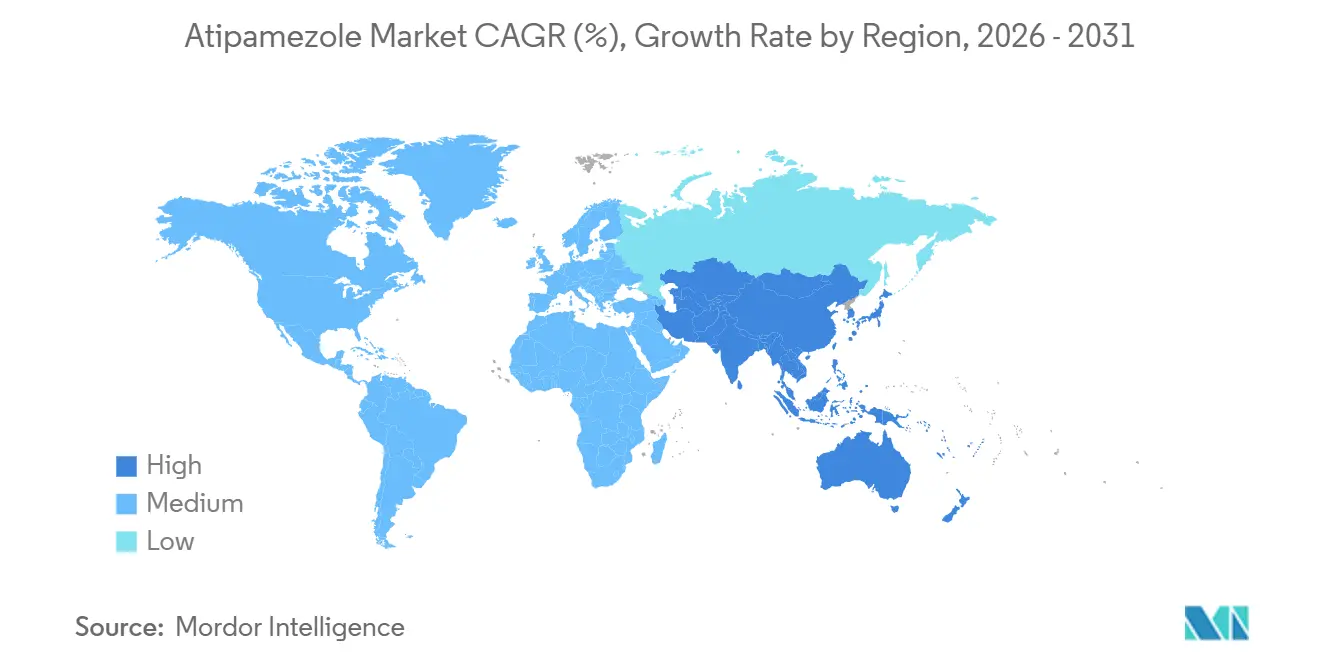

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Atipamezol por Mordor Intelligence

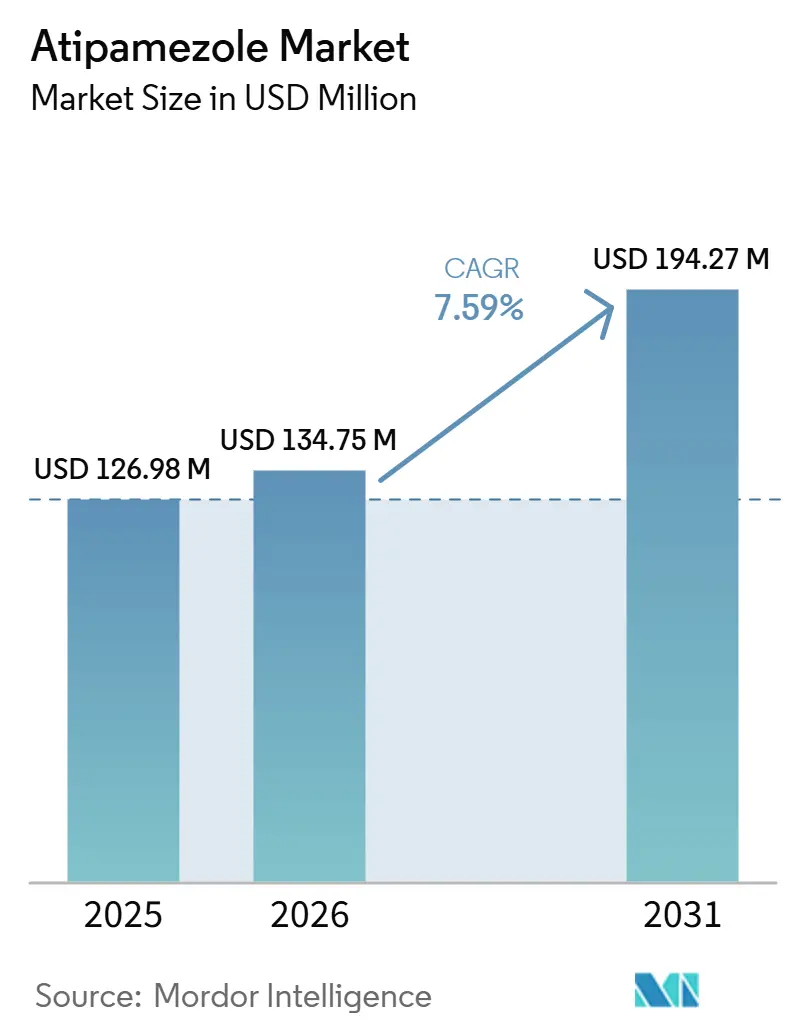

O tamanho do Mercado de Atipamezol está projetado em 126,98 milhões de USD em 2025, 134,75 milhões de USD em 2026, e deve atingir 194,27 milhões de USD até 2031, crescendo a um CAGR de 7,59% de 2026 a 2031.

A demanda cresceu com a base mais ampla de cuidados com animais de companhia, pois os Estados Unidos contabilizaram 163,6 milhões de gatos e cães em 2025, enquanto os gastos do setor pet dos EUA atingiram 158 bilhões de USD em 2025 e estão projetados em 165 bilhões de USD em 2026[1]Associação Médica Veterinária Americana, "Evolução da Economia dos Tutores de Animais de Estimação: O Que os Dados Revelam para as Equipes Veterinárias," AVMA, avma.org. O mercado de Atipamezol está se expandindo paralelamente ao uso mais amplo de dexmedetomidina e medetomidina na prática de pequenos animais, pois uma base instalada maior de sedação com agonistas alfa-2 eleva a demanda pelo agente de reversão correspondente. O mercado de Atipamezol também está se tornando mais competitivo em preços, à medida que as aprovações da FDA para produtos genéricos desde 2024 ampliaram o acesso em clínicas mais sensíveis ao custo dos medicamentos e à eficiência de estoque. O mercado de Atipamezol ainda enfrenta limitações decorrentes de indicações aprovadas restritas e regras rígidas de rotulagem de medicamentos veterinários, mas o aumento dos volumes de procedimentos e a padronização mais aprofundada dos protocolos devem manter o crescimento estável até 2031.

Principais Conclusões do Relatório

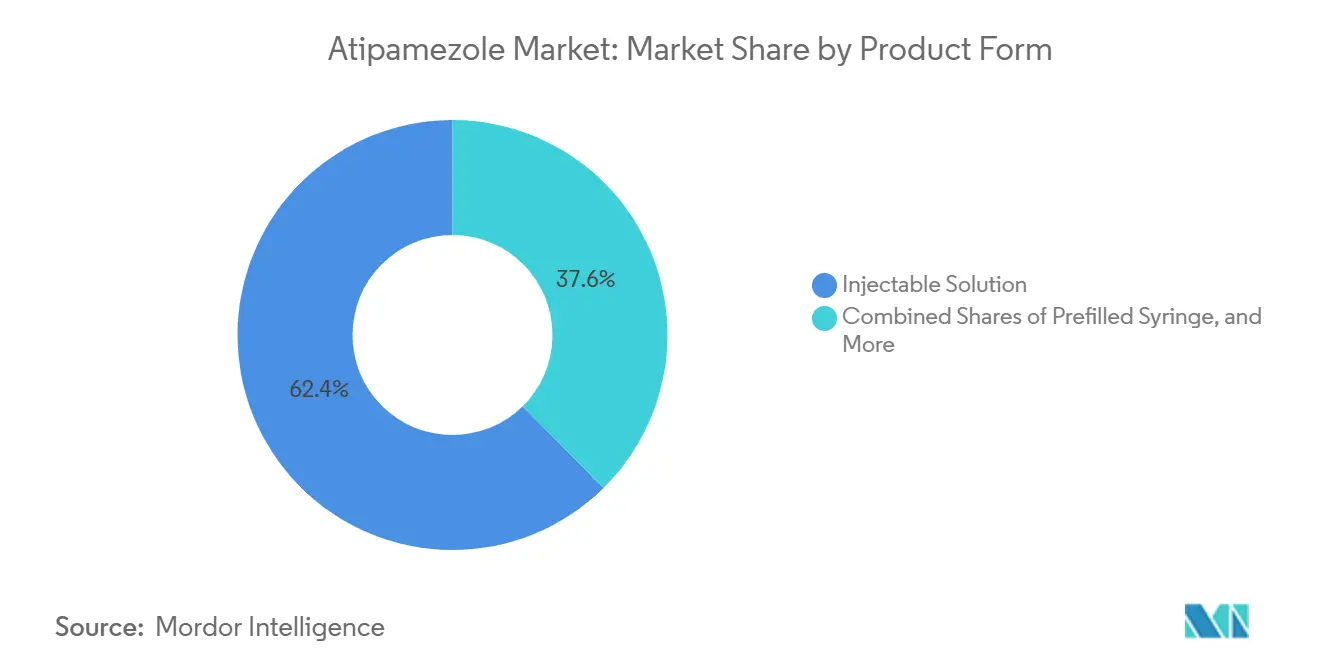

- Por forma do produto, as soluções injetáveis detinham a maior participação de 62,43% em 2025, enquanto as formulações injetáveis manipuladas estão projetadas para registrar o CAGR mais rápido de 8,42% até 2031.

- Por via de administração, o uso intramuscular detinha a maior participação de 65,76% em 2025, enquanto o uso intravenoso está projetado para registrar o CAGR mais rápido de 8,45% até 2031.

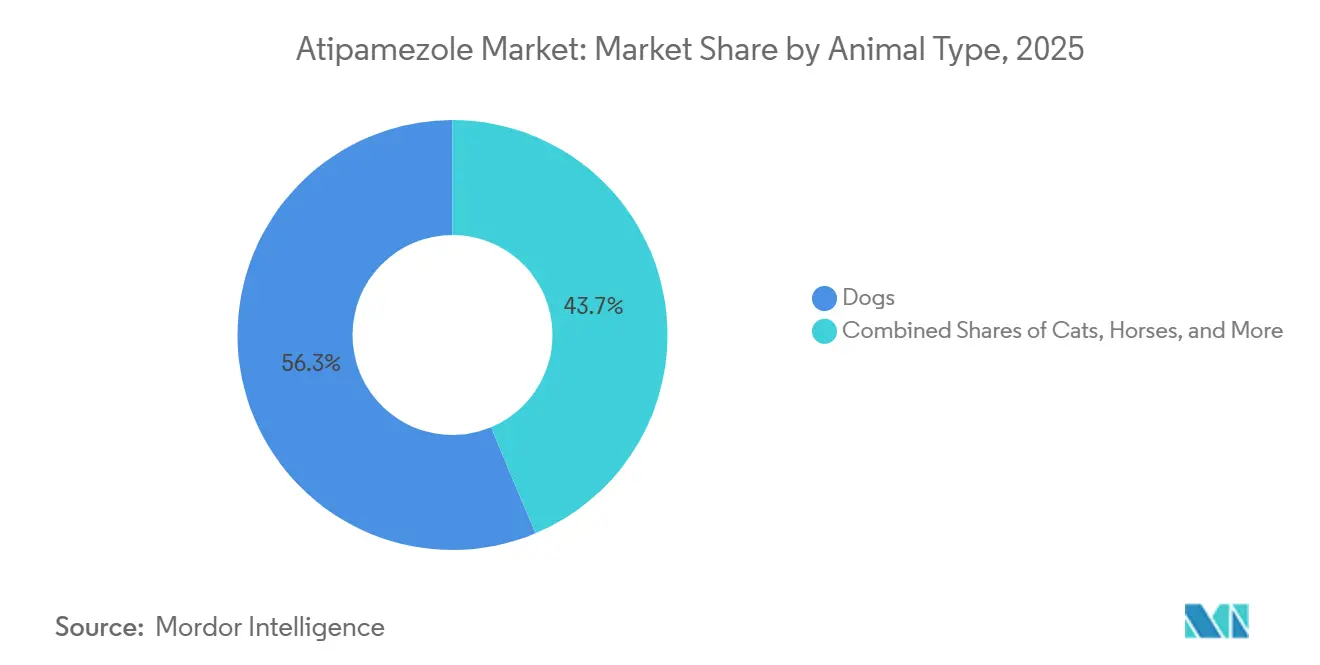

- Por tipo de animal, os cães detinham a maior participação de 56,32% em 2025, enquanto os gatos estão projetados para expandir ao CAGR mais rápido de 8,69% até 2031.

- Por aplicação, a reversão de sedação veterinária representou a maior participação de 41,21% em 2025, enquanto a recuperação de emergência e pós-procedimento está projetada para crescer ao CAGR mais rápido de 8,83% até 2031.

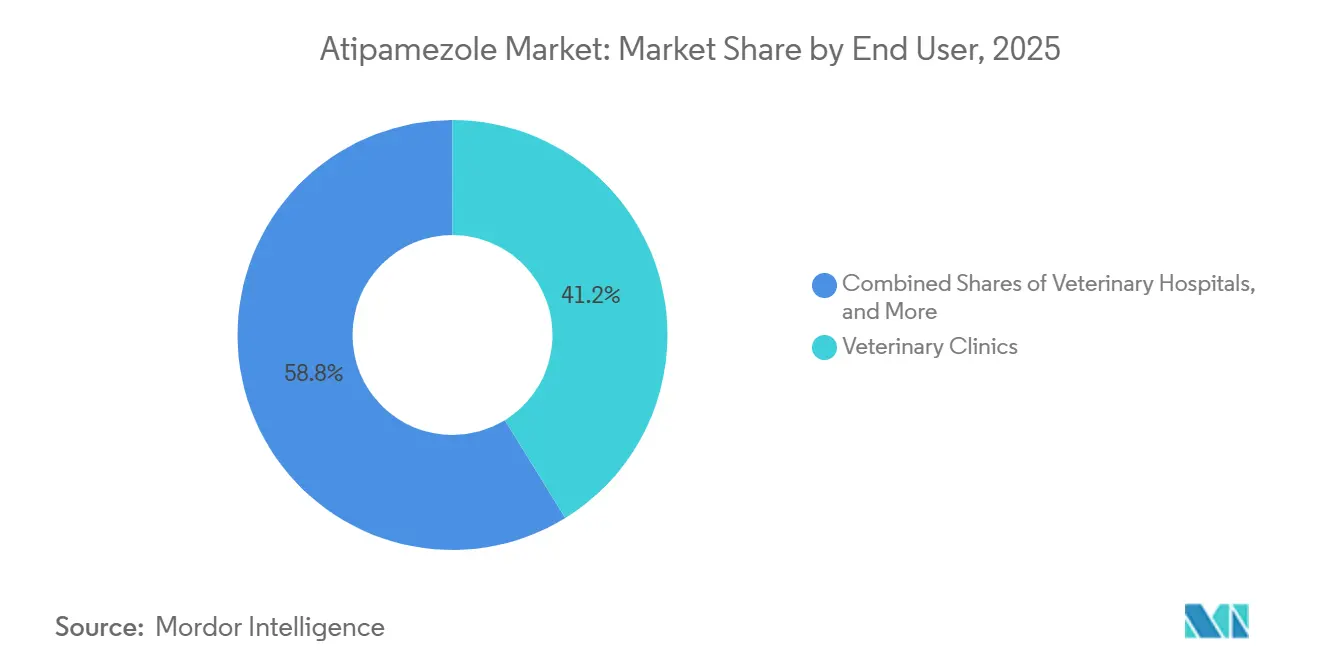

- Por usuário final, as clínicas veterinárias detinham a participação líder de 49,45% em 2025, enquanto os institutos de pesquisa estão projetados para registrar o CAGR mais rápido de 8,84% até 2031.

- Por canal de distribuição, as vendas diretas detinham a maior participação de 39,25% em 2025, enquanto as farmácias online estão projetadas para crescer ao CAGR mais rápido de 8,92% até 2031.

- Por geografia, a América do Norte detinha a maior participação de 37,45% em 2025, enquanto a Ásia-Pacífico está projetada para crescer ao CAGR mais rápido de 8,73% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Atipamezol

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda por Reversão de Sedação em Animais de Companhia | +2.1% | Global, liderado pela América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Expansão do Volume de Cirurgias Veterinárias | +1.8% | América do Norte, Europa, centros urbanos da APAC | Médio prazo (2-4 anos) |

| Maior Padronização de Protocolos em Clínicas de Pequenos Animais | +1.5% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Crescimento nos Formatos de Medicamentos Veterinários Pré-medidos | +1.2% | América do Norte, Europa, expandindo para a APAC | Médio prazo (2-4 anos) |

| Uso Mais Amplo em Protocolos de Pesquisa e Animais de Laboratório | +0.8% | América do Norte, Europa, Japão, China | Longo prazo (≥ 4 anos) |

| Rotatividade Mais Rápida nas Clínicas com Agentes de Recuperação Rápida | +1.0% | Global, concentração em clínicas urbanas de alto volume | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Reversão de Sedação em Animais de Companhia

A posse de animais de companhia continuou crescendo nos Estados Unidos em 2025, com 95 milhões de domicílios possuindo animais de estimação, a posse de cães em 53% dos domicílios e a posse de gatos atingindo 39% após um aumento de 5% em relação ao ano anterior[2]Associação Americana de Produtos para Animais de Estimação, "O Setor Pet dos EUA Atinge 158 Bilhões de USD em 2025, Preparado para Crescimento Contínuo em 2026," APPA, americanpetproducts.org. Essa base maior de animais de estimação aumenta o número de animais que passam por cuidados preventivos, diagnósticos e procedimentos eletivos nos quais a sedação é comumente utilizada. O padrão é reforçado pelo acesso aos cuidados, pois 83,4% dos tutores de animais de estimação nos EUA relataram ter um veterinário regular em 2025, o que sustenta volumes recorrentes de procedimentos em toda a prática de rotina. Os padrões de gastos também são relevantes, pois os tutores de cães gastaram em média 598 USD em cuidados veterinários em 2025, o que sinaliza disposição contínua para pagar por planos de anestesia controlados e reversíveis. O mercado de atipamezol se beneficia diretamente porque o uso aprovado está vinculado à reversão de medetomidina e dexmedetomidina, de modo que o maior uso desses sedativos eleva a demanda subsequente por atipamezol.

Expansão do Volume de Cirurgias Veterinárias

O mercado de atipamezol é sustentado pela crescente necessidade de conduzir pacientes sedados por cirurgia e recuperação com menos atraso em clínicas movimentadas. A velocidade de recuperação é importante porque as informações do produto mostram que a melhora começa rapidamente após a dosagem, com os animais tipicamente se recuperando em minutos e recuperando a mobilidade em um curto período[3]Autoridade Regulatória de Produtos de Saúde, "RCP, Cloridrato de Atipamezol 5,0 mg/mL, Laboratorios SYVA S.A.," HPRA, hpra.ie. Essa janela de recuperação mais curta libera espaço em gaiolas, tempo da equipe e capacidade de observação, o que torna a sedação reversível mais atraente em clínicas que lidam com vários casos anestésicos por dia. O benefício não se limita à eficiência, pois um retorno mais previsível da sedação também apoia o monitoramento do paciente e ajuda as clínicas a gerenciar o risco peri-anestésico de forma mais consistente. À medida que o volume cirúrgico aumenta nas redes veterinárias urbanas, o mercado de atipamezol deve continuar a se beneficiar de seu papel no encerramento do ciclo do procedimento com um caminho de recuperação mais rápido.

Maior Padronização de Protocolos em Clínicas de Pequenos Animais

O mercado de atipamezol também está sendo moldado por protocolos de anestesia mais formais na prática de pequenos animais. As diretrizes clínicas da BSAVA posicionam o atipamezol intramuscular em um papel padrão de reversão para medetomidina e dexmedetomidina, o que confere ao medicamento um lugar estável nos fluxos de trabalho de sedação do dia a dia[4]Associação Britânica de Veterinários de Pequenos Animais, "Protocolos de Sedação/Imobilização Canina e Felina," Biblioteca da BSAVA, bsavalibrary.com. Uma vez que um medicamento está incorporado em um protocolo clínico aprovado, o uso tende a se tornar rotineiro em todos os procedimentos elegíveis, em vez de depender da preferência individual do clínico. Evidências clínicas recentes também ampliaram o conforto com as opções de administração, pois um estudo de 2024 em cães saudáveis encontrou reversão eficaz em todas as vias testadas, incluindo a administração intranasal. O mercado de atipamezol se beneficia desse padrão porque uma disciplina de protocolo mais rigorosa geralmente aumenta a regularidade de estoque, a consistência da dosagem e o uso repetido em ambientes de animais de companhia.

Crescimento nos Formatos de Medicamentos Veterinários Pré-medidos

O mercado de Atipamezol tem espaço para se beneficiar do crescente interesse em formatos injetáveis pré-medidos, embora o padrão comercial dominante continue sendo o frasco convencional. Isso é relevante porque a dosagem de atipamezol está vinculada à dose do sedativo administrado anteriormente, o que cria uma etapa real de cálculo sob pressão de tempo na prática clínica. Uma apresentação pré-medida pode reduzir o tempo de preparação e diminuir erros aritméticos na dosagem baseada em peso, o que é útil em cuidados de emergência e clínicas de alto volume. A atualização da GFI nº 256 pela FDA também fornece regras operacionais mais claras para medicamentos animais manipulados a partir de substâncias farmacológicas a granel, o que apoia o interesse em formatos injetáveis estéreis mais personalizados quando uma necessidade médica é estabelecida. O mercado de Atipamezol está, portanto, experimentando um impulso prático em direção a apresentações prontas para uso, mesmo que as soluções injetáveis rotuladas ainda ancorem o segmento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência Restrita de Espécies e Indicações | -1.4% | Global | Longo prazo (≥ 4 anos) |

| Requisitos Rigorosos de Aprovaço e Rotulagem de Medicamentos Veterinários | -0.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Pressão Competitiva de Regimes Alternativos de Sedação | -0.6% | Global, especialmente América do Norte | Médio prazo (2-4 anos) |

| Conscientização Limitada em Práticas Veterinárias de Pequeno e Médio Porte | -0.5% | APAC, MEA, América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência Restrita de Espécies e Indicações

O mercado de atipamezol permanece limitado pelo papel aprovado restrito do medicamento, pois o uso comercial ainda está vinculado principalmente à reversão de medetomidina e dexmedetomidina em cães e gatos. Os rótulos de produtos dos EUA e europeus mostram que este não é um produto anestésico de amplo espectro, mas um agente de reversão específico com limites claros de espécies e indicações. O uso off-label em outras espécies existe, e pesquisas recentes confirmam o uso contínuo em animais de laboratório, mas esse volume permanece muito menor do que a base principal de animais de companhia. O mercado de atipamezol é, portanto, altamente dependente do lugar contínuo dos agonistas alfa-2 nos protocolos de sedação de rotina. Se os clínicos deslocarem mais procedimentos para outras vias anestésicas que evitem medetomidina ou dexmedetomidina, a demanda por atipamezol cai ao mesmo tempo.

Requisitos Rigorosos de Aprovação e Rotulagem de Medicamentos Veterinários

O mercado de atipamezol também enfrenta fricção decorrente do tempo e da documentação necessários para aprovação de medicamentos animais, entrada de genéricos, manutenção de rótulos e uso manipulado. Nos Estados Unidos, a via genérica ainda requer um processo formal de ANADA vinculado ao produto de referência, mesmo quando um injetável estéril pode usar uma via simplificada de bioequivalência. Na Europa, as alterações de produtos permanecem rigidamente controladas sob o atual quadro regulatório de medicamentos veterinários, e mesmo atualizações rotineiras de rótulos devem passar por revisão e aprovação regulatória. A atualização da FDA de agosto de 2024 à GFI nº 256 também adiciona disciplina operacional para medicamentos animais manipulados, incluindo expectativas de documentação e prazo de validade após abertura. Essas regras não impedem o crescimento, mas retardam a velocidade com que o mercado de Atipamezol pode adicionar novas apresentações, novos fornecedores e opções mais amplas de vias de administração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma do Produto: Soluções Injetáveis Dominam o Núcleo, Formatos Manipulados Estão Ganhando Terreno

As soluções injetáveis detinham 62,43% da participação do mercado de atipamezol em 2025, refletindo seu papel há muito estabelecido como o formato comercial padrão no uso veterinário. Essa liderança decorre da familiaridade regulatória, do estoque rotineiro nas clínicas e do fato de que os produtos aprovados estão posicionados em torno do uso injetável estéril, em vez de opções orais ou transdérmicas alternativas.

O tamanho do mercado de atipamezol para formulações injetáveis manipuladas está projetado para expandir a um CAGR de 8,42% até 2031, tornando esta a forma de produto de crescimento mais rápido no segmento. Esse crescimento está vinculado a regras de manipulação mais claras nos EUA após a atualização da FDA à GFI nº 256 em agosto de 2024, que fornece aos manipuladores veterinários condições operacionais mais definidas para uso em estoque de consultório e uso específico para pacientes quando a necessidade médica é atendida.

Por Via de Administração: O Uso Intramuscular Permanece o Padrão, Enquanto o Uso Intravenoso Está se Expandindo em Cuidados de Maior Complexidade

A administração intramuscular detinha 65,76% da receita de 2025, o que reflete o fato de que a rotulagem dos produtos aprovados centra-se consistentemente na reversão intramuscular após a sedação. Essa via permanece dominante porque é o padrão rotulado nos principais mercados e está incorporada nas diretrizes de anestesia de rotina para cães e gatos.

O tamanho do mercado de atipamezol para administração intravenosa está projetado para crescer a um CAGR de 8,45% até 2031, tornando-o o segmento de via de crescimento mais rápido. O crescimento aqui está vinculado a hospitais de referência e ambientes de cuidados intensivos, onde os clínicos podem precisar de reversão mais rápida ou mais controlada durante o manejo pós-anestésico agudo. As informações do produto da Zoetis também mostram que a resposta pode começar rapidamente após a dosagem, o que apoia a lógica para uma otimização mais próxima da via em ambientes de alta complexidade.

Por Tipo de Animal: Cães Impulsionam a Receita Atual, Enquanto os Gatos Avançam Mais Rapidamente

Os cães detinham 56,32% da participação do tamanho do mercado de Atipamezol em 2025, o que reflete sua grande base de animais de companhia e alto uso de cuidados veterinários. Os dados de animais de estimação dos EUA mostraram forte posse de cães em 2025, enquanto os dados de gastos da AVMA também confirmaram despesas veterinárias anuais significativas por domicílio com cães. Os cães também ancoram o segmento porque o uso aprovado de atipamezol está firmemente estabelecido na reversão de sedação canina, o que mantém a demanda vinculada à odontologia de rotina, diagnósticos, cirurgia e cuidados de recuperação.

Os gatos estão projetados para registrar o CAGR mais rápido de 8,69% até 2031, e as tendências mais fortes de posse e o uso rotulado claro em vários mercados sustentam o crescimento. A APPA relatou um aumento de 5% em relação ao ano anterior na posse de gatos nos EUA em 2025, o que aponta para uma base de tratamento maior entrando nas vias de cuidados veterinários.

Por Aplicação: A Reversão de Sedação Principal Lidera, Enquanto a Recuperação de Emergência Cresce Mais Rapidamente

A reversão de sedação veterinária representou 41,21% de participação em 2025, tornando-a a aplicação líder no mercado de Atipamezol. Esse resultado está totalmente alinhado com a farmacologia do medicamento e seu papel rotulado como agente de reversão seletivo após o uso de medetomidina ou dexmedetomidina. As diretrizes de prática também sustentam essa posição, pois os protocolos da BSAVA posicionam o atipamezol diretamente nos fluxos de trabalho de sedação de animais de companhia, em vez de como uma opção rara de resgate apenas.

A recuperação de emergência e pós-procedimento está projetada para registrar o CAGR mais rápido de 8,83% até 2031, mostrando que o papel do medicamento está se aprofundando em cuidados de maior complexidade. Esse segmento cresce porque o retorno rápido da sedação pode ser clinicamente importante quando um paciente precisa de reavaliação rápida, controle das vias aéreas ou tempo de observação reduzido.

Por Usuário Final: Clínicas Veterinárias Lideram a Demanda, Enquanto os Institutos de Pesquisa Expandem Mais Rapidamente

As clínicas veterinárias detinham 49,45% da receita de usuários finais de 2025, o que as coloca no centro do mercado de Atipamezol. As clínicas permanecem o maior grupo de usuários finais porque lidam com procedimentos rotineiros de animais de companhia com a maior frequência e são onde os protocolos padrão de sedação são aplicados com mais regularidade. O segmento também se beneficia do fato de que os fluxos de trabalho das clínicas favorecem agentes de reversão de estoque obrigatório quando o uso de dexmedetomidina ou medetomidina é comum em cirurgia, odontologia e diagnósticos.

Os institutos de pesquisa estão projetados para crescer ao CAGR mais rápido de 8,84% até 2031, tornando-os o segmento de usuário final de expansão mais rápida. Esse padrão é sustentado por um histórico de pesquisa constante em 2024-2025 em roedores e coelhos, onde o atipamezol permanece um componente definido dos protocolos de anestesia injetável e reversão.

Por Canal de Distribuição: Vendas Diretas Permanecem as Maiores, Enquanto as Farmácias Online Continuam a Crescer

As vendas diretas detinham 39,25% de participação em 2025, mantendo-se como o maior canal de distribuição no mercado de Atipamezol. Essa dominância reflete a natureza de prescrição exclusiva do medicamento e o padrão de compra de longa data de veterinário para distribuidor que ainda impulsiona a aquisição de saúde animal. As estruturas regulatórias nos Estados Unidos e na Europa reforçam essa configuração porque os medicamentos animais aprovados transitam por canais licenciados com controle claro sobre rotulagem, dispensação e farmacovigilância.

As farmácias online estão projetadas para crescer ao CAGR mais rápido de 8,92% até 2031, tornando-as o segmento de distribuição mais dinâmico. O crescimento neste canal está vinculado a um maior manuseio digital de prescrições, maior conforto com pedidos remotos e a integração constante do cumprimento de medicamentos nas vias de cuidados veterinários. O canal é especialmente relevante em mercados maduros de cuidados com animais de estimação, onde os tutores estão mais acostumados à compra gerenciada de prescrições fora do balcão da clínica.

Análise Geográfica

A América do Norte detinha 37,45% da participação do mercado de Atipamezol em 2025, tornando-se o maior contribuinte regional. A região lidera porque a infraestrutura veterinária é bem desenvolvida, os gastos com saúde por animal de estimação são elevados e os protocolos de sedação reversível estão amplamente estabelecidos na prática de animais de companhia. Nos Estados Unidos, 83,4% dos tutores de animais de estimação tinham um veterinário regular em 2025, enquanto os tutores de cães gastaram em média 598 USD em cuidados veterinários, o que sustenta a demanda procedural constante e o uso repetido de medicamentos. A Europa permanece um bloco regional forte para o mercado de Atipamezol porque vários produtos autorizados localmente competem em mercados nacionais sob uma estrutura regulatória harmonizada.

A Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 8,73% até 2031, tornando-se o segmento regional de crescimento mais rápido no mercado de Atipamezol. O crescimento lá está vinculado à urbanização, maior renda disponível e expansão de clínicas veterinárias privadas, todos os quais aumentam o número de animais de companhia que entram em vias formais de sedação e recuperação. O Japão oferece um mercado premium, mas rigidamente regulamentado, enquanto China, Índia e Coreia do Sul oferecem maior potencial de volume à medida que as redes de clínicas e os gastos com cuidados de animais de estimação continuam a se aprofundar.

Cenário Competitivo

O mercado de Atipamezol permanece moderadamente concentrado em torno da base de produtos originadores, mas está se tornando menos restrito à medida que mais fornecedores genéricos entram e os portfólios de marcas regionais se expandem. A Orion Corporation ainda detém a posição histórica de inovadora por meio do Antisedan, enquanto a Zoetis distribui o produto nos Estados Unidos e parceiros regionais como a Vetoquinol apoiam a presença no mercado europeu.

A participação de genéricos é a mudança competitiva mais clara no mercado de Atipamezol. O CONTRASED da Parnell recebeu aprovação da FDA em março de 2024 como equivalente genérico ao Antisedan, o que ampliou o campo nos EUA e deu às clínicas outra opção de compra aprovada. O mercado de atipamezol deve, portanto, permanecer competitivo, mas os participantes mais duradouros provavelmente serão aqueles com forte fabricação de injetáveis, execução regulatória confiável e amplas parcerias de distribuição veterinária.

Líderes do Setor de Atipamezol

-

Zoetis Inc.

-

Orion Corporation

-

Boehringer Ingelheim International GmbH

-

Parnell Pharmaceuticals Holdings Ltd.

-

Cronus Pharma LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A FelixVet anunciou o lançamento comercial da Injeção de Cloridrato de Atipamezol, um produto veterinário de prescrição indicado para a reversão dos efeitos sedativos e analgésicos da dexmedetomidina e medetomidina em cães.

- Junho de 2025: A Bimeda iniciou a primeira fase de uma expansão de fabricação em múltiplas fases em sua instalação de Monte Mor, no Brasil, ampliando sua capacidade de produção na América do Sul em todo o seu portfólio de saúde animal.

Escopo do Relatório Global do Mercado de Atipamezol

De acordo com o escopo do relatório, o atipamezol é um antagonista seletivo dos receptores adrenérgicos alfa-2 utilizado principalmente na medicina veterinária para reverter os efeitos sedativos e analgésicos dos agonistas alfa-2, como dexmedetomidina e medetomidina, em animais. É comumente administrado como formulação injetável sob supervisão veterinária para facilitar a recuperação rápida após sedação, procedimentos diagnósticos ou intervenções cirúrgicas.

O relatório do mercado de atipamezol segmenta o mercado por forma do produto, incluindo solução injetável, seringa pré-cheia, frasco multidose e formulações injetáveis manipuladas. Também categoriza o mercado por via de administração, abrangendo administração intramuscular, intravenosa e subcutânea. Com base no tipo de animal, o mercado é segmentado em cães, gatos, cavalos, animais exóticos e de zoológico e outros. Por aplicação, o mercado é segmentado em reversão de sedação veterinária, uso em pesquisa e experimental, suporte diagnóstico e de imagem, e recuperação de emergência e pós-procedimento. A segmentação de usuários finais inclui clínicas veterinárias, hospitais veterinários, institutos de pesquisa e outros. Adicionalmente, o segmento de canal de distribuição compreende vendas diretas, farmácias veterinárias, farmácias online e outros. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países-chave nessas principais regiões. Para cada segmento, o tamanho do mercado e as previsões são fornecidos em termos de valor (USD).

| Solução Injetável |

| Seringa Pré-cheia |

| Frasco Multidose |

| Formulações Injetáveis Manipuladas |

| Intramuscular |

| Intravenosa |

| Subcutânea |

| Cães |

| Gatos |

| Cavalos |

| Animais Exóticos e de Zoológico |

| Outros (Bovinos, Ovinos, Caprinos, etc.) |

| Reversão de Sedação Veterinária |

| Uso em Pesquisa e Experimental |

| Suporte Diagnóstico e de Imagem |

| Recuperação de Emergência e Pós-procedimento |

| Clínicas Veterinárias |

| Hospitais Veterinários |

| Institutos de Pesquisa |

| Outros Usuários Finais |

| Vendas Diretas |

| Farmácias Veterinárias |

| Farmácias Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Forma do Produto | Solução Injetável | |

| Seringa Pré-cheia | ||

| Frasco Multidose | ||

| Formulações Injetáveis Manipuladas | ||

| Por Via de Administração | Intramuscular | |

| Intravenosa | ||

| Subcutânea | ||

| Por Tipo de Animal | Cães | |

| Gatos | ||

| Cavalos | ||

| Animais Exóticos e de Zoológico | ||

| Outros (Bovinos, Ovinos, Caprinos, etc.) | ||

| Por Aplicação | Reversão de Sedação Veterinária | |

| Uso em Pesquisa e Experimental | ||

| Suporte Diagnóstico e de Imagem | ||

| Recuperação de Emergência e Pós-procedimento | ||

| Por Usuário Final | Clínicas Veterinárias | |

| Hospitais Veterinários | ||

| Institutos de Pesquisa | ||

| Outros Usuários Finais | ||

| Por Canal de Distribuição | Vendas Diretas | |

| Farmácias Veterinárias | ||

| Farmácias Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para as vendas de atipamezol em 2031?

O mercado de Atipamezol está previsto para atingir 194,27 milhões de USD até 2031, ante 126,98 milhões de USD em 2025, a um CAGR de 7,59% no período de 2026 a 2031.

Qual forma do produto lidera atualmente a demanda?

As soluções injetáveis lideraram com uma participação de 62,43% em 2025 porque permanecem o formato aprovado padrão e adequado para clínicas na reversão de sedação.

Qual grupo de animais está crescendo mais rapidamente no uso de atipamezol?

Os gatos estão projetados para crescer mais rapidamente a um CAGR de 8,69% até 2031, sustentados pelo aumento da posse e pelo uso rotulado em vários mercados.

Qual aplicação está se expandindo mais rapidamente além da reversão de rotina?

A recuperação de emergência e pós-procedimento está crescendo mais rapidamente a um CAGR de 8,83% até 2031, mostrando o uso crescente em ambientes de recuperação de maior complexidade e cuidados urgentes.

Por que a América do Norte lidera a receita atual?

A América do Norte detinha 37,45% de participação em 2025 devido à forte infraestrutura veterinária, altos gastos com saúde de animais de estimação e um cenário de genéricos aprovados mais ativo.

O que está mudando a concorrência neste espaço?

A aprovação pela FDA de produtos genéricos, portfólios de marcas estáveis de empresas como Orion e Dechra, e investimentos em capacidade de injetáveis estéreis estão tornando a concorrência mais ampla e mais consciente de preços.

Página atualizada pela última vez em: