アルロース結晶市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 0.29 十億米ドル |

| 市場規模 (2031) | 0.43 十億米ドル |

| 成長率 (2026 - 2031) | 8.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルロース結晶市場分析

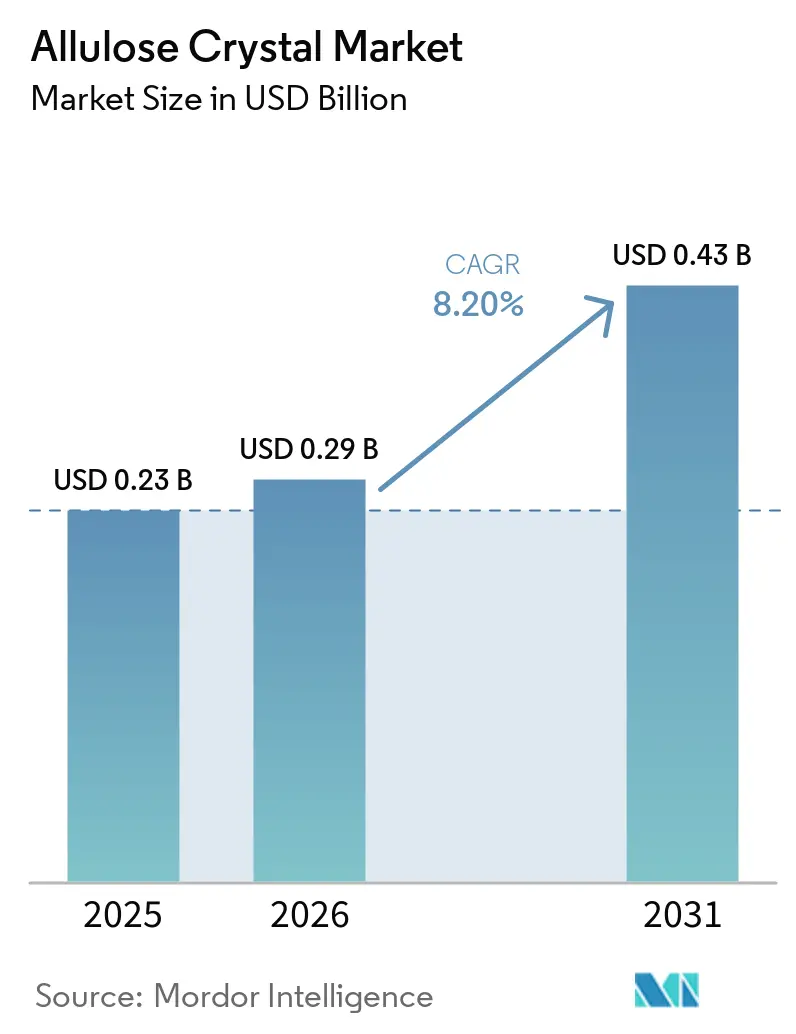

アルロース結晶市場は2025年に2億3,000万米ドルと評価され、2026年には2億9,000万米ドルに達し、2026年~2031年の期間においてCAGR 8.20%で成長し、2031年までに4億3,000万米ドルに達する見込みです。この成長は、世界の甘味料需要における大きな変化を反映しており、3つの主要要因によって牽引されています。すなわち、米国FDAがアルロースを栄養成分表示の「添加糖類」申告から免除する決定を下したこと、アルロースの血糖値への影響がほぼゼロであることを支持する臨床的エビデンスの蓄積、および従来の甘味料と比較したコストプレミアムを低減する産業規模の酵素固定化技術の進歩が挙げられます。ショ糖の4.0 kcal/gと比較して約0.2~0.4 kcal/gというカロリー値を持つアルロースは、機能的に優れた希少糖甘味料として台頭しており、従来の砂糖代替品が同時に達成できなかった経済的・消費者表示上の優位性を提供しています。

主要レポートのポイント

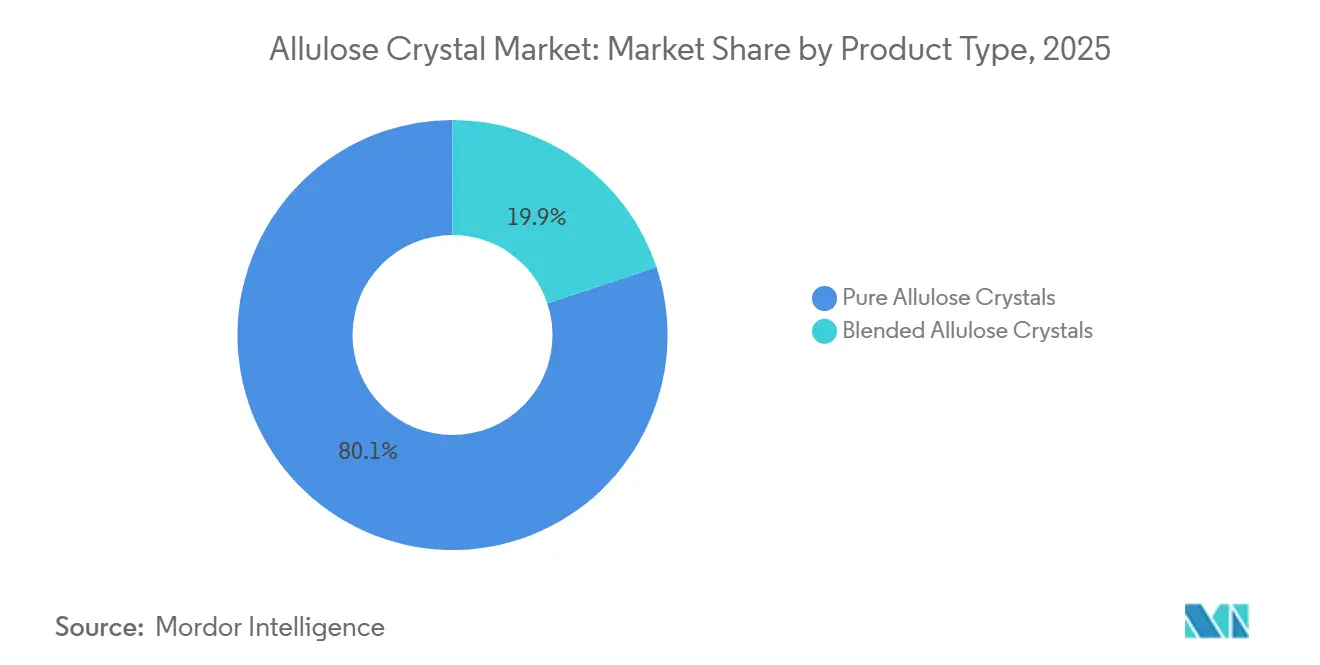

- 製品タイプ別では、純粋アルロース結晶が2025年市場の80.12%を占め、ブレンドアルロース結晶は2031年にかけてCAGR 9.29%で拡大しています。

- 原料別では、トウモロコシ由来アルロースが2025年のアルロース結晶市場規模の72.12%のシェアを維持し、砂糖大根由来アルロースセグメントは2031年にかけてCAGR 8.56%で成長すると予測されています。

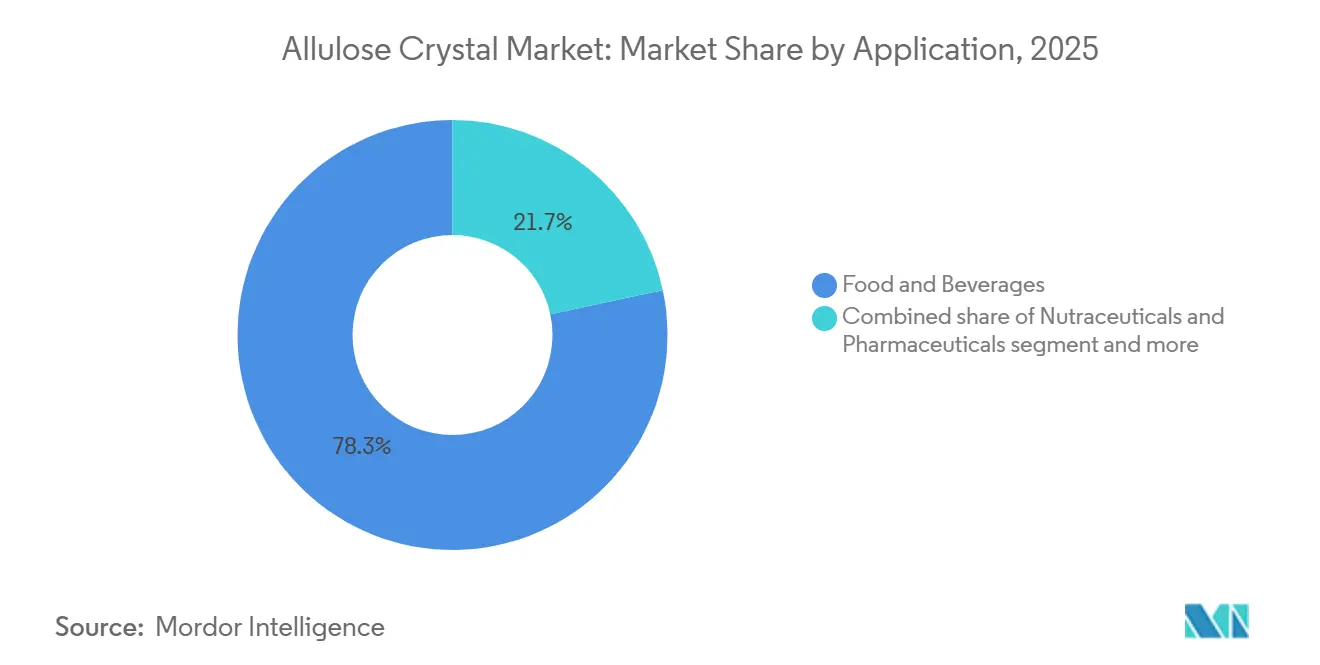

- 用途別では、食品・飲料が2025年の需要の78.34%を占め、栄養補助食品・医薬品は2026年~2031年にかけてCAGR 8.87%で最も速く拡大しています。

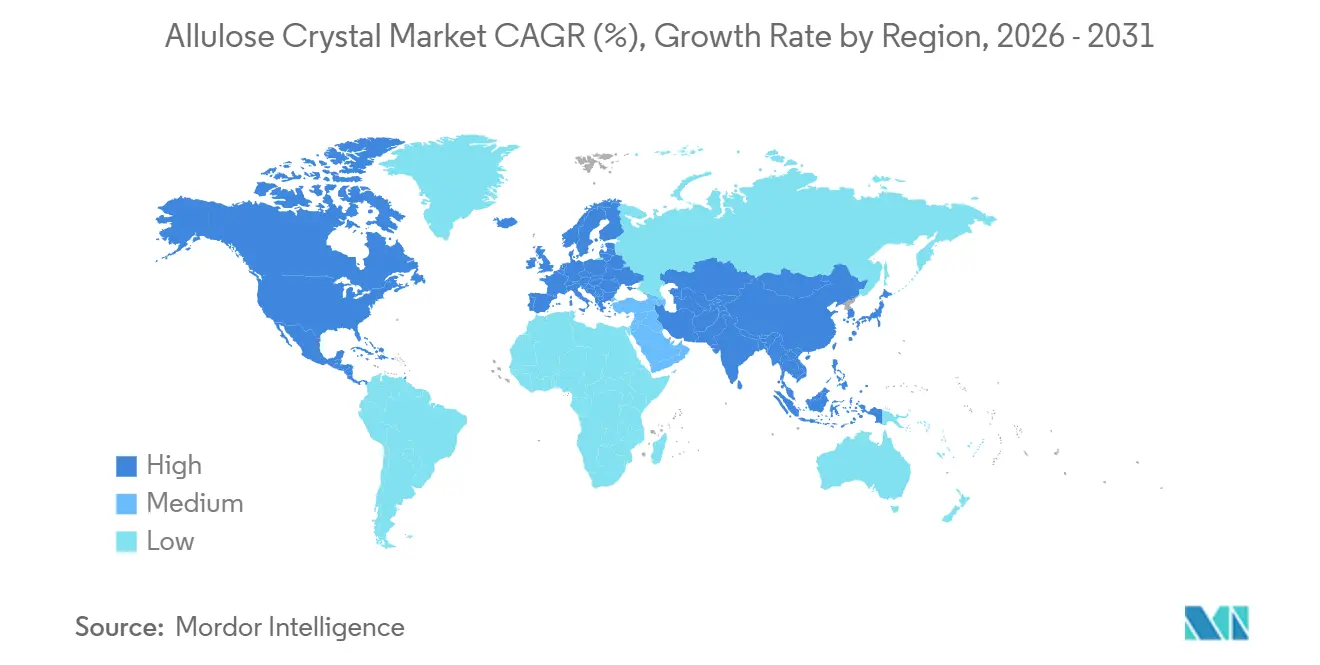

- 地域別では、北米が2025年の収益の36.02%を占めていますが、アジア太平洋が最も成長の速い地域であり、2031年にかけてCAGR 9.18%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアルロース結晶市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖に似た低カロリー甘味料への需要の高まり | +2.8% | 世界 | 短期(2年以内) |

| プレミアムフォーミュレーションにおけるポリオールのクリーンラベル代替 | +1.3% | 北米および欧州連合 | 中期(2~4年) |

| 機能性・健康志向食品への需要の増大 | +1.5% | 世界 | 中期(2~4年) |

| 主要市場におけるアルロースの規制承認の拡大 | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 短期から中期 |

| 砂糖削減食品・飲料における製品イノベーションの増加 | +0.9% | 北米、アジア太平洋 | 短期(2年以内) |

| 希少糖製造技術の進歩 | +0.7% | 世界 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

砂糖に似た低カロリー甘味料への需要の高まり

砂糖に似た特性を持つ低カロリー甘味料ソリューションへの需要の増大は、アルロース結晶市場の重要な促進要因です。食品・飲料メーカーは、味、食感、機能性を損なうことなく糖分含有量を低減する代替品を積極的に求めています。アルロースは代替甘味料の中でも、従来の砂糖に非常に近い甘味プロファイルと官能体験を提供しながら、大幅に少ないカロリーを実現する点で際立っています。これにより、飲料、ベーカリー製品、菓子類への使用において特に魅力的です。糖尿病の有病率の上昇も、低カロリー甘味料成分への需要をさらに押し上げています。国際糖尿病連合(IDF)糖尿病アトラス2025によると、20~79歳の世界の成人人口の11.1%、すなわち約9人に1人の成人が糖尿病を患っており、40%以上が未診断のままです。2050年までに、糖尿病を持つ成人の数は約8億5,300万人に達すると予測されており、46%の増加を示しています[1]出典:国際糖尿病連合、「糖尿病の事実と数字」、idf.org。消費者が血糖値管理と全体的な糖分摂取量の削減の重要性をますます認識するようになるにつれ、アルロースのような砂糖代替品への需要は大幅に増加し、食品、飲料、栄養用途にわたる市場拡大を牽引すると予想されます。

プレミアムフォーミュレーションにおけるポリオールのクリーンラベル代替

クリーンラベル成分への需要の増大が、プレミアム食品・飲料フォーミュレーションにおけるポリオールや人工甘味料のアルロースへの代替を促進しています。メーカーは、砂糖に似た味と機能性を提供しながら、よりシンプルで認識しやすい原材料リストに対する消費者の好みを満たす甘味料ソリューションに注力しています。このトレンドは特に、オーガニック、天然、高タンパク、または人工成分不使用と表示された製品に対して20~30%多く支払う意欲のあるZ世代やミレニアル世代などの若い世代の間で顕著です[2]出典:Ingredion、「謎を減らし、意味を増やす:クリーンラベルが消費者の好みを勝ち取る」、ingredion.com。消費者が製品ラベルにより注意を払い、天然由来の成分を優先するようになるにつれ、食品メーカーは味や製品品質を損なうことなくラベルの訴求力を高めるためにアルロースを使用してプレミアム製品を再処方しています。クリーンラベル甘味料ソリューションへの需要の高まりは、様々なプレミアム食品・飲料用途にわたるアルロース結晶の採用を促進すると予想されます。

機能性・健康志向食品への需要の増大

機能性・健康志向食品への需要の増大は、アルロース結晶市場の主要な促進要因です。消費者は、味の品質を維持しながら、栄養プロファイルが強化され、糖分含有量が削減され、健康上の利点が付加された食品・飲料製品を優先しています。機能性食品産業の成長もこの市場拡大に寄与しています。欧州では、英国が機能性・強化食品・飲料販売の23%を占め、ドイツ(16%)、フランス(12%)、スペイン(10%)、イタリア(9%)が続いています[3]出典:Glanbia Nutritionals、「欧州における機能性食品・飲料の強化の機会」、glanbianutrition.com 。ウェルネス、バランスの取れた栄養、より健康的な食事の選択が消費者の間で重要性を増すにつれ、食品メーカーはこれらの需要を満たす製品を作るためにアルロースなどの成分を取り入れています。健康志向のフォーミュレーションへのこの注力は、世界の食品・飲料市場におけるアルロース結晶への需要を持続させると予想されます。

主要市場におけるアルロースの規制承認の拡大

主要な食品・飲料市場におけるアルロースの規制承認の拡大が、アルロース結晶市場の成長を牽引しています。規制当局の承認は、メーカーがより広範な製品にアルロースを組み込む自信を与え、商業化を支援し、製品イノベーションを促進します。食品安全当局がアルロースを実行可能な低カロリー甘味料成分として認識し続けるにつれ、飲料、ベーカリー製品、菓子類、乳製品、栄養食品にわたってその用途が拡大しています。規制の明確化は消費者の信頼をさらに強化し、生産能力、製品開発、サプライチェーン拡大への投資を促進します。主要市場における有利な表示規定とアルロースのより広い受け入れにより、食品企業は味と機能性を維持しながら砂糖削減製品をより効果的に市場に投入できます。より多くの国が食品用途のアルロースを評価・承認するにつれ、その世界的な採用は拡大し、様々なエンドユーザー産業にわたる市場拡大の機会を創出すると予想されます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 結晶化・精製の高コスト | -1.8% | 世界 | 長期(4年以上) |

| 確立された代替甘味料との競合 | -0.9% | 北米および欧州連合 | 短期(2年以内) |

| 限られた生産能力と供給の集中 | -0.7% | 世界 | 中期(2~4年) |

| 一部の用途におけるフォーミュレーション上の課題 | -0.4% | 世界 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

結晶化・精製の高コスト

結晶化・精製の高コストは、アルロース結晶市場にとって重大な課題をもたらしています。食品グレードのアルロース結晶を製造するには、所望の純度、一貫性、機能性のレベルを確保するために、特殊な加工技術、高度な精製システム、厳格な品質管理措置が必要です。これらの複雑な製造プロセスにより、従来の甘味料よりも高い生産コストが生じ、アルロースは食品・飲料メーカーにとって比較的価な選択肢となっています。このコスト問題は、メーカーが手頃な価格と砂糖削減目標のバランスを取らなければならない価格感応度の高い用途において特に重要です。成分コストの上昇は、大衆市場製品へのアルロースの採用を妨げ、一部のメーカーが低コストの甘味料や甘味料ブレンドを選択するよう促す可能性があります。その結果、アルロース結晶のプレミアム価格設定は、コスト効率が購買決定の重要な要素である新興市場や競争の激しい食品・飲料セグメントにおいて、特に市場浸透を制限する可能性があります。

確立された代替甘味料との競合

アルロース結晶市場は、ステビア、エリスリトール、羅漢果、スクラロース、キシリトールなどの確立された代替甘味料との激しい競合に直面しています。これらの甘味料は、十分に発達したサプライチェーン、豊富な用途実績、様々な食品・飲料カテゴリーにわたる広範な使用に支えられ、より広い市場浸透と消費者認知を達成しています。その確立された存在感は、特に既存の甘味料システムを中心に製品フォーミュレーションを最適化したメーカーの間で、アルロースが市場シェアを獲得する上での課題をもたらしています。競争環境は、味、機能性、コスト効率を高めるために設計されたブレンドを含む代替甘味料技術の継続的な進歩によってさらに激化しています。アルロースはいくつかのフォーミュレーション上の利点を提供しますが、メーカーは再処方コスト、成分調達の課題、確立された消費者の好みのために、馴染みのある甘味料からの移行に消極的な場合があります。その結果、定着した甘味料代替品との競合が特定の食品・飲料用途におけるアルロースの採用を遅らせ、全体的な市場成長の可能性を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:純粋結晶が量を支え、ブレンドがフォーミュレーションのプレミアム化を牽引

純粋アルロース結晶は2025年の市場収益の80.12%を占め、幅広い食品製造用途にわたる機能的な汎用性によって牽引されています。結晶形態は、焼き菓子における一貫したメイラード褐変を提供し、冷凍デザートの凝固点を下げてソフトスクープの食感を維持し、糖アルコールでは実現できないカラメル化反応を可能にします。ResearchGate(2025年)に掲載された研究では、これらの特性がデンプンの老化を遅らせることでベーカリーの賞味期限を延長するのに役立つことも強調されいます。

ブレンドアルロース結晶は、2026年~2031年にかけてCAGR 9.29%で最も成長の速い製品タイプになると予測されています。この成長は、純粋アルロースの経済的課題に対処するコスト効率の高いフォーミュレーションに起因しています。アルロースをステビア葉エキスや羅漢果濃縮物と最適化された比率でブレンドすることで、メーカーは甘味の相乗効果を活用しています。このアプローチにより、完全な砂糖の甘味プロファイルを維持しながら、完成品1キログラムあたりに必要なアルロースの総含有量を削減できます。Cargill、Tate & Lyle、Ingredionなどの企業は、ブランドブレンドシステムを通じてこの戦略を積極的に商業化しています。

原料別:トウモロコシ原料がベースライン供給を定義し、砂糖大根が戦略的地位を構築

2025年、トウモロコシ由来アルロースは市場収益の72.12%を占め、北米、韓国、中国などの地域におけるトウモロコシデンプンを原料とする地理的・経済的優位性に支えられています。米国における十分に確立されたトウモロコシ湿式製粉サプライチェーンと韓国の穀物加工産業は、酵素生産のためのコスト安定的かつ大量の基質を提供しています。これにより、Tate & Lyle(テネシー州ラウドン)、Samyang Corporation(韓国蔚山)、Shandong Bailong Chuangyuan(中国)などの生産者は、ビート由来やサトウキビ由来の代替品が現在規模において匹敵できない生産効率を達成できます。

砂糖大根由来アルロースは、2026年~2031年にかけてCAGR 8.56%で成長すると予測されており、これはトウモロコシ由来代替品とのコスト競争よりも主に欧州のサプライチェーン戦略によって牽引されています。ドイツのエルスドルフに拠点を置くPfeifer & LangenのスピンオフであるSavanna Ingredients GmbHは、非GMO砂糖大根フルクトースから結晶性アルロースを製造しています。同社は自己確認の米国GRAS指定を保有しており、北米と欧州の両方で活発な商業供給チャネルを持つ唯一の欧州産結晶性アルロース生産者です。

用途別:食品・飲料の量は構造的であり、栄養補助食品が次の成長フロンティアを提供

食品・飲料セグメントは2025年の市場収益の78.34%を占めました。この優位性は、熱処理フォーマットにおけるアルロースの独自の機能的性能と、FDA規則に基づく規制上の表示優位性に起因しています。このセグメント内では、ベーカリー・菓子類のサブカテゴリーが最大のシェアを占めています。多くのポリオールで見られる表面褐変とは異なり、真のメイラード反応を促進するアルロースの能力は、クッキー、マフィン、プロテインバーのクリーンラベル再処方に不可欠です。

栄養補助食品・医薬品セグメントは最も成長の速い用途であり、2026年~2031年にCAGR 8.87%が予測されています。この成長は、栄養補助食品、医療栄養、経口医薬品デリバリーシステムにおける製品開発を促進している臨床的エビデンスの拡大基盤によって牽引されています。日本の希少糖研究センターの本拠地である香川大学の研究者によって2025年にGlycoforum誌に掲載された臨床レビューでは、2型糖尿病患者におけるD-アルロースの優れた食後血糖抑制効果が強調されました。この研究は、食事療法の有効性を評価するために持続血糖モニタリングを使用した初めての研究でした。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米は最大の地域市場シェアを占め、収益の36.02%を保有しました。この優位性は、他の地域に類を見ない強固な規制枠組みによって支えられています。米国FDAのGRAS(一般的に安全と認められる)枠組みは、D-アルロース用途に対して少なくとも6件の異議なし通知を発行しています。しかし、カナダは2025年3月時点でアルロースを許可甘味料リストに含めておらず、北米の食品メーカーにとって国境を越えた製品の調和を妨げる規制上の格差が生じています。この規制上のギャップは、地域全体で製品ラインナップを合理化しようとするメーカーに影響を与えています。

アジア太平洋地域は最も成長の速い地域セグメントであり、2026年~2031年にかけてCAGR 9.18%が予測されています。この成長は、複数の市場にわたる供給と需要の同時変革によって牽引されています。中国の国家衛生健康委員会(NHC)2025年第4号通告(2025年7月2日発行)は、D-アルロースを新食品原料として正式に承認しました。この承認を受けて、Baolingbao BiotechnologyやShandong Bailong Chuangyuanなどの国内生産者は設備投資を増加させており、Baolingbaoは年間生産能力3万トンを目標としています。この承認は地域の生産と市場拡大の取り組みを触媒しました。

欧州は商業的に最も未開拓の主要市場であり続けています。欧州食品安全機関(EFSA)のNDAパネルは2025年6月にD-アルロースを新規食品として否定的な意見を発表し、不確定な期間の規制保留状態をもたらしました。この規制姿勢は地域の市場成長の可能性を制限しています。一方、中東・アフリカは湾岸協力会議諸国における2型糖尿病と肥満の高い罹患率に牽引され、長期的な成長の可能性を提供しています。機能性・砂糖削減食品はこれらの地域で消費者の関心を集めています。しかし、未発達なコールドチェーンインフラと新規甘味料成分に対する限られた規制枠組みが、近期の商業化に課題をもたらしています。

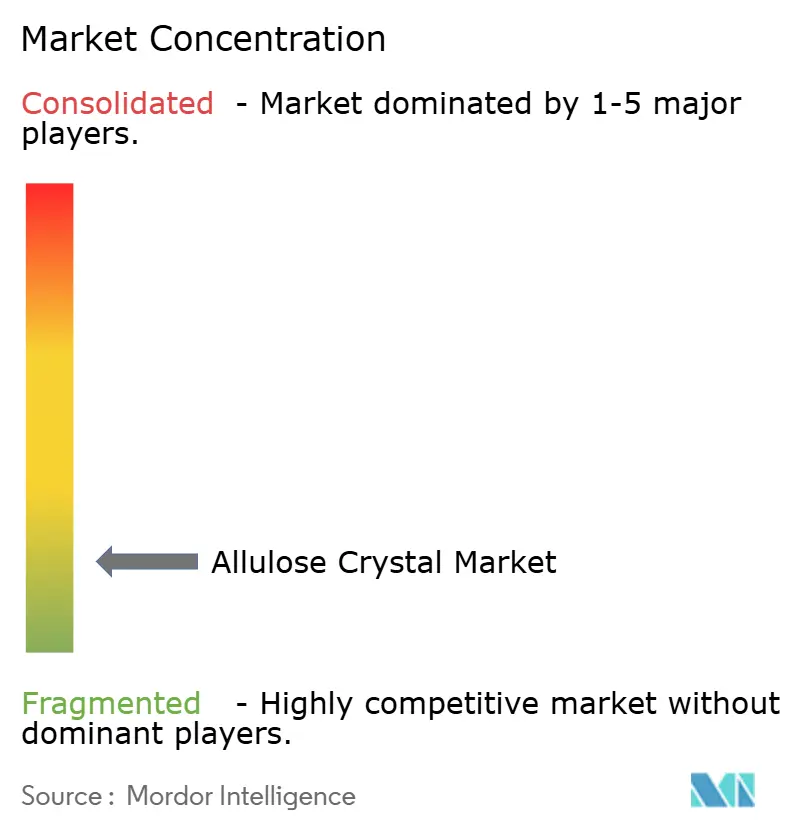

競合状況

アルロース結晶市場は高度に断片化されており、生産が複数のプレーヤーに技術的にアクセス可能な産業を反映しています。しかし、商業的な実行可能性を達成するには、酵素プラットフォーム、精製インフラ、用途開発支援への持続的な資本投資が必要です。世界的に商業規模の結晶性アルロース能力の大部分を5社未満の生産者が管理していますが、一方的に価格を設定するのに十分な支配的な市場シェアを持つ企業はありません。この競争構造は、価格競争を通じて成分バイヤーに利益をもたらしますが、生産者が需要創出と共同開発プログラムに投資する能力を制限します。

市場における戦略的アプローチは大きく2つのグループに分類できます。第1のグループには、Ingredion、Tate & Lyle、Cargill、Roquetteなどの統合成分企業が含まれ、アルロースをより広い砂糖削減ソリューションポートフォリオの一部として位置付けています。第2のグループは、Matsutani Chemical、Samyang Corporation、Bonumose、Savanna Ingredientsなどの希少糖専門生産者で構成されており、その競争優位性は独自の酵素技術とプロセス効率にあります。これら2つの戦略は、市場プレーヤーが多様な消費者と産業のニーズに対応するために採用している多様なアプローチを浮き彫りにしています。

ホワイトスペースの機会は2つの特定の分野で明らかです。第1に、共処理結晶性ブレンドにおけるアルロースと機能性繊維およびタンパク質の組み合わせは、技術的にまだ十分に開発されていません。これは、アルロースとプレバイオティクス食物繊維の間の代謝的相乗効果を示唆する臨床研究にもかかわらずです。Samyang Corporationは、韓国蔚山の共同立地アルロースおよびプレバイオティクス生産施設を通じて、このブレンドアーキテクチャを積極的に追求しています。このような開発は、特に未解決の技術的・消費者的需要に対応する上で、市場におけるイノベーションと成長の可能性を示しています。

アルロース結晶産業のリーダー企業

Ingredion Incorporated

Tate and Lyle PLC

Matsutani Chemical Industry Co. Ltd.

CJ CheilJedang Corporation

Bonumose, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Truviaは、アルロース、ステビア、羅漢果エキスを組み合わせた三重ブレンド製品であるアルロース・プラス・ステビア甘味料および羅漢果甘味料の導入により、甘味料ポートフォリオを拡大しました。この甘味料は、1食あたりゼロカロリーで砂糖に似た味を提供しながら、苦味と後味を最小限に抑えるよう設計されており、ベーキング、飲料、日常のレシピへの機能性を維持しています。便利な1対1の砂糖代替品として処方されており、アルロースの特性を活用して砂糖に似た味、褐変、カラメル化を実現します。

- 2024年9月:Samyang Corporationは、韓国蔚山に新しい特殊プラントの建設を完了し、国内最大のアルロース生産施設を確立しました。約1,400億韓国ウォン(1億400万~1億500万米ドル)の投資により、この施設にはアルロースとプレバイオティクスの生産ラインが含まれており、年間特殊成分総生産能力は25,000トンです。アルロースプラント単独の年間生産能力は13,000トンであり、Samyangの以前の能力の4倍以上で、国内外の市場向けに液体および結晶性アルロースの両方を生産できます。

- 2024年7月:Roquetteと Bonumoseは、砂糖に似た味と臨床的に支持された健康上の利点を持つ天然由来の低カロリー甘味料であるタガトースの開発と商業化を推進するための世界的な協力協定を締結しました。このパートナーシップは、高純度希少糖を製造するためのBonumoseの独自酵素技術と、大規模なデンプンおよび甘味料製造におけるRoquetteの専門知識を組み合わせています。この協力は、砂糖削減ソリューションへの需要の増大に対応するために、タガトースのスケーラビリティ、生産効率、世界的な入手可能性を高めることを目的としています。

世界のアルロース結晶市場レポートの範囲

| 純粋アルロース結晶 |

| ブレンドアルロース結晶 |

| トウモロコシ由来アルロース |

| 砂糖大根由来アルロース |

| サトウキビ由来アルロース |

| その他の植物由来原料 |

| 食品・飲料 | ベーカリー・菓子類 |

| 飲料 | |

| 乳製品・冷凍デザート | |

| その他 | |

| 栄養補助食品・医薬品 | |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| イタリア | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| タイ | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| 製品タイプ別 | 純粋アルロース結晶 | |

| ブレンドアルロース結晶 | ||

| 原料別 | トウモロコシ由来アルロース | |

| 砂糖大根由来アルロース | ||

| サトウキビ由来アルロース | ||

| その他の植物由来原料 | ||

| 用途別 | 食品・飲料 | ベーカリー・菓子類 |

| 飲料 | ||

| 乳製品・冷凍デザート | ||

| その他 | ||

| 栄養補助食品・医薬品 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| イタリア | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| タイ | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

アルロース結晶市場の現在の規模と成長見通しはどのようなものですか?

アルロース結晶市場は2025年に2億3,000万米ドルと評価され、2026年には2億9,000万米ドルに達しました。市場は2031年までに4億3,000万米ドルに成長すると予測されており、2026年~2031年の予測期間中にCAGR 8.20%を記録します。

アルロース結晶市場で最大のシェアを持つ製品タイプはどれですか?

純粋アルロース結晶は2025年の市場で最大のシェアを占め、総収益の80.12%を代表しています。

アルロース結晶市場を支配している用途セグメントはどれで、最も速く成長しているのはどれですか?

食品・飲料は最大の用途セグメントであり、2025年の世界市場の78.34%を占めています。

アルロース結晶市場をリードしている地域はどこで、最も高い成長が見込まれる地域はどこですか?

北米は2025年のアルロース結晶市場で最大のシェアを保有し、総収益の36.02%を占めています。

最終更新日: