Allulose-Kristall-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 0.29 Milliarden US-Dollar |

| Marktgröße (2031) | 0.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Allulose-Kristall-Markt Analyse von Mordor Intelligence

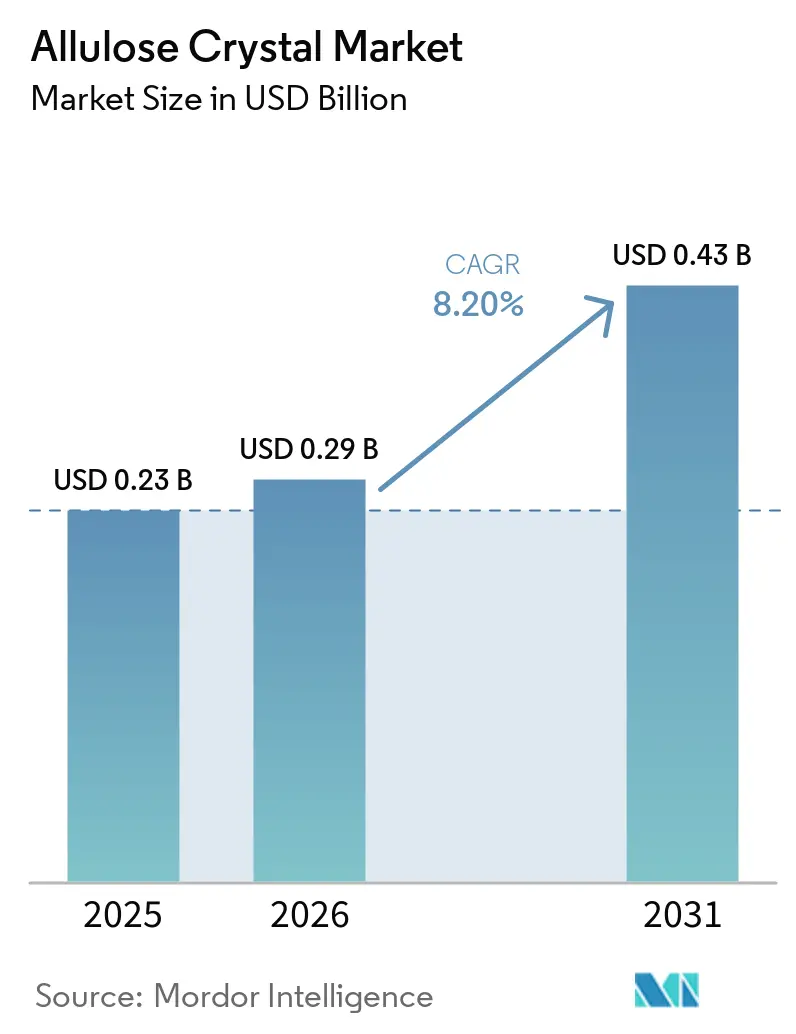

Der Allulose-Kristall-Markt wurde im Jahr 2025 auf 0,23 Milliarden USD bewertet und erreichte im Jahr 2026 einen Wert von 0,29 Milliarden USD, mit einer Prognose von 0,43 Milliarden USD bis 2031 bei einer CAGR von 8,20 % im Zeitraum 2026–2031. Dieses Wachstum spiegelt eine bedeutende Verschiebung der globalen Süßungsmittelnachfrage wider, die von drei Schlüsselfaktoren angetrieben wird: der Entscheidung der US-amerikanischen FDA, Allulose von der Deklaration als „Zugesetzter Zucker” auf Nährwertangaben auszunehmen, einer wachsenden Zahl klinischer Belege, die die nahezu null glykämische Wirkung von Allulose unterstützen, sowie Fortschritten bei industriellen Enzymimmobilisierungstechnologien, die den Kostenaufschlag gegenüber herkömmlichen Süßungsmitteln reduzieren. Mit einem Kaloriengehalt von etwa 0,2–0,4 kcal/g im Vergleich zu 4,0 kcal/g bei Saccharose entwickelt sich Allulose zu einem funktionell überlegenen seltenen Zuckersüßungsmittel, das sowohl wirtschaftliche als auch verbraucherbezogene Kennzeichnungsvorteile bietet, die frühere Zuckeralternativen nicht gleichzeitig erzielen konnten.

Wichtigste Erkenntnisse des Berichts

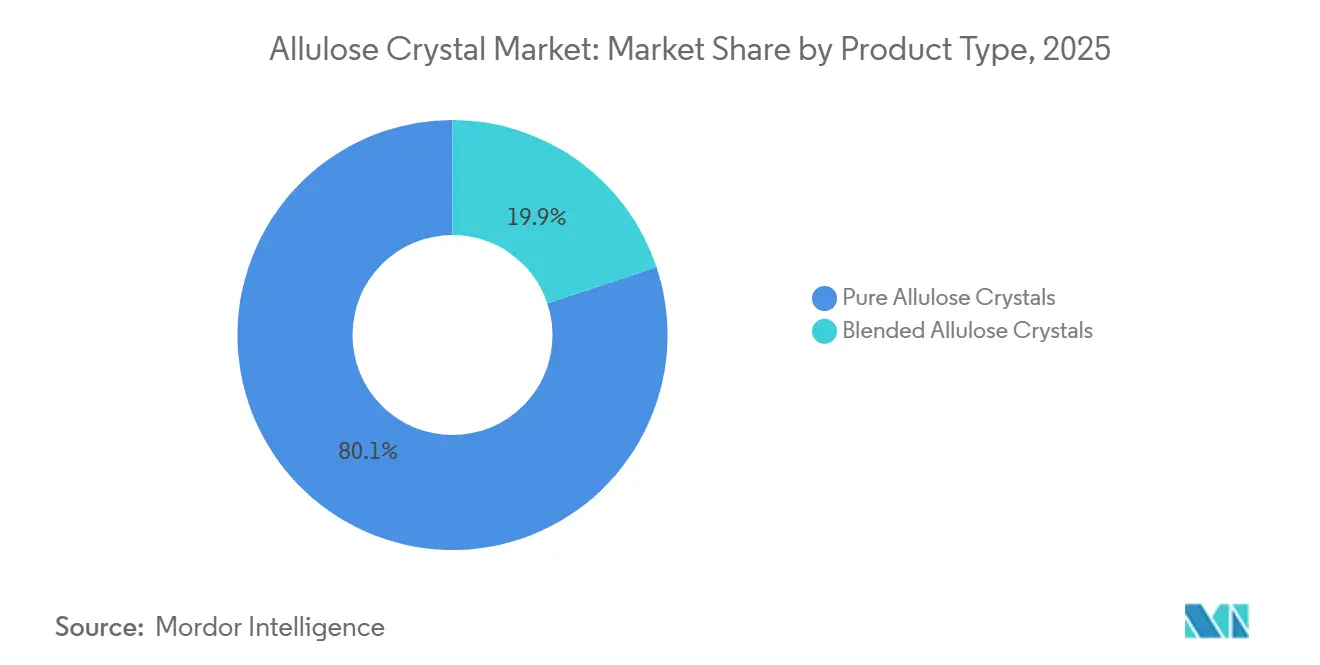

- Nach Produkttyp entfielen 80,12 % des Marktes im Jahr 2025 auf reine Allulose-Kristalle, während gemischte Allulose-Kristalle bis 2031 mit einer CAGR von 9,29 % wachsen.

- Nach Quelle hielt Mais-basierte Allulose im Jahr 2025 einen Anteil von 72,12 % an der Allulose-Kristall-Marktgröße, während das Segment der Zuckerrüben-basierten Allulose bis 2031 voraussichtlich mit einer CAGR von 8,56 % wachsen wird.

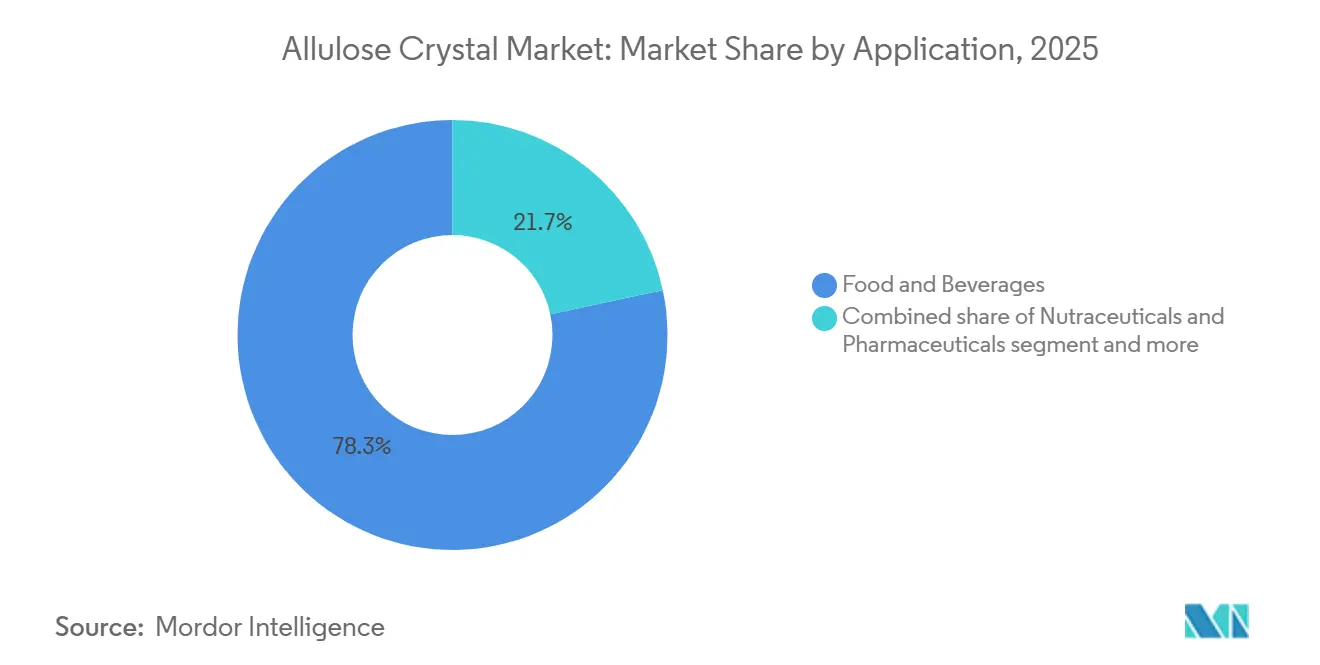

- Nach Anwendung entfielen im Jahr 2025 78,34 % der Nachfrage auf Lebensmittel und Getränke, während Nahrungsergänzungsmittel und Pharmazeutika mit einer CAGR von 8,87 % zwischen 2026 und 2031 am schnellsten wachsen.

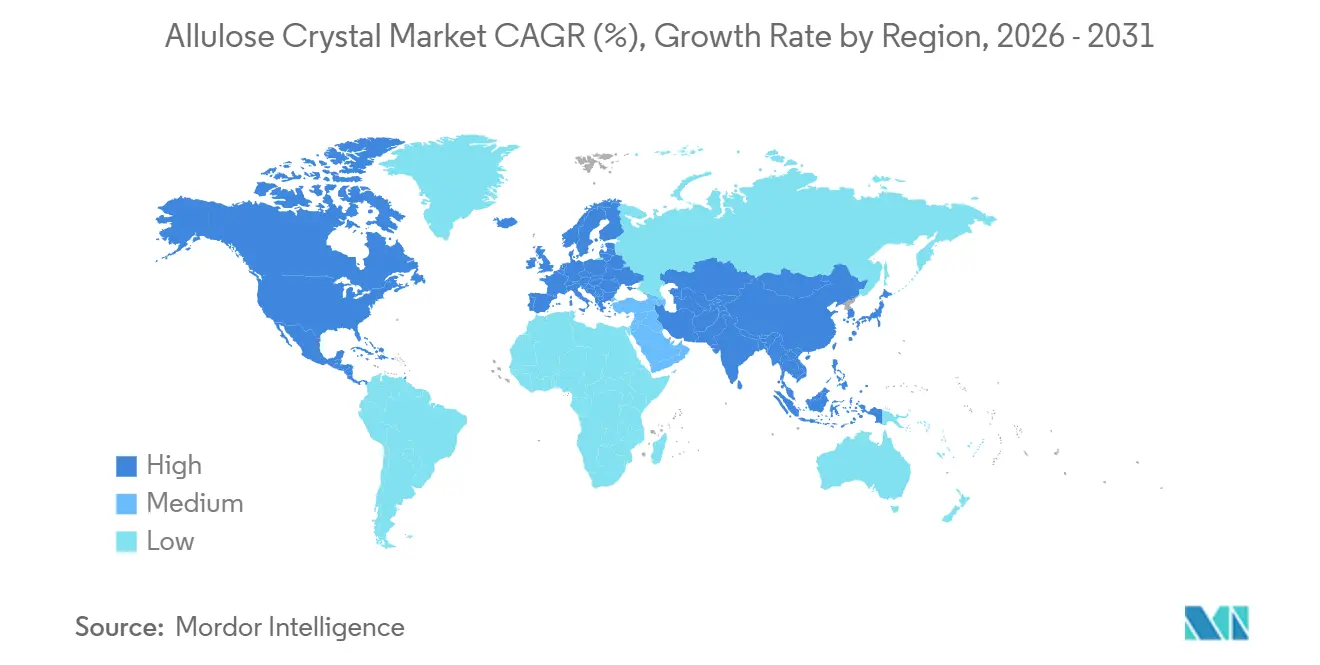

- Nach Geografie entfielen im Jahr 2025 36,02 % des Umsatzes auf Nordamerika, jedoch ist Asien-Pazifik die am schnellsten wachsende Region mit einer CAGR von 9,18 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Allulose-Kristall-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kalorienreduzierten Süßungsmitteln mit zuckerähnlichen Eigenschaften | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Ersatz von Polyolen durch Clean-Label-Lösungen in Premium-Formulierungen | +1.3% | Nordamerika und die Europäische Union | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach funktionellen und gesundheitsfördernden Lebensmitteln | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmende regulatorische Akzeptanz von Allulose in wichtigen Märkten | +1.2% | Asien-Pazifik als Kernregion, Ausweitung auf den Nahen Osten und Afrika | Kurz- bis mittelfristig |

| Steigende Produktinnovation bei zuckerreduzierten Lebensmitteln und Getränken | +0.9% | Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Produktionstechnologien für seltene Zucker | +0.7% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kalorienreduzierten Süßungsmitteln mit zuckerähnlichen Eigenschaften

Die steigende Nachfrage nach kalorienreduzierten Süßungslösungen mit zuckerähnlichen Eigenschaften ist ein wesentlicher Treiber des Allulose-Kristall-Marktes. Hersteller von Lebensmitteln und Getränken suchen aktiv nach Alternativen, die den Zuckergehalt senken, ohne Geschmack, Textur oder Funktionalität zu beeinträchtigen. Allulose hebt sich unter den alternativen Süßungsmitteln durch sein Süßungsprofil und sein sensorisches Erlebnis hervor, das dem von herkömmlichem Zucker sehr ähnelt und dabei deutlich weniger Kalorien bietet. Dies macht es besonders attraktiv für den Einsatz in Getränken, Backwaren und Süßwaren. Die zunehmende Verbreitung von Diabetes fördert die Nachfrage nach kalorienarmen Süßungszutaten zusätzlich. Laut dem Diabetes-Atlas 2025 der Internationalen Diabetes-Föderation (IDF) hatten 11,1 % der weltweiten erwachsenen Bevölkerung im Alter von 20–79 Jahren, was etwa 1 von 9 Erwachsenen entspricht, Diabetes, wobei über 40 % undiagnostiziert blieben. Bis 2050 wird die Zahl der Erwachsenen mit Diabetes voraussichtlich auf etwa 853 Millionen ansteigen, was einem Anstieg von 46 % entspricht[1]Quelle: Internationale Diabetes-Föderation, "Diabetes-Fakten & Zahlen", idf.org. Da Verbraucher zunehmend auf die Bedeutung des Blutzuckermanagements und die Reduzierung der Gesamtzuckeraufnahme aufmerksam werden, wird die Nachfrage nach Zuckeralternativen wie Allulose voraussichtlich erheblich steigen und die Marktexpansion in den Bereichen Lebensmittel, Getränke und Ernährungsanwendungen vorantreiben.

Ersatz von Polyolen durch Clean-Label-Lösungen in Premium-Formulierungen

Die steigende Nachfrage nach Clean-Label-Zutaten treibt die Substitution von Polyolen und künstlichen Süßungsmitteln durch Allulose in Premium-Lebensmittel- und Getränkeformulierungen voran. Hersteller konzentrieren sich auf Süßungslösungen, die einen zuckerähnlichen Geschmack und eine zuckerähnliche Funktionalität bieten und gleichzeitig den Verbraucherpräferenzen für einfachere, leichter erkennbare Zutatenlisten entsprechen. Dieser Trend ist besonders bei jüngeren Bevölkerungsgruppen wie der Generation Z und den Millennials ausgeprägt, die bereit sind, 20–30 % mehr für Produkte zu zahlen, die als biologisch, natürlich, proteinreich oder frei von künstlichen Zutaten gekennzeichnet sind[2]Quelle: Ingredion, "Weniger Rätsel, mehr Bedeutung: Clean Labels gewinnen Verbraucherpräferenz", ingredion.com. Da Verbraucher Produktetiketten genauer beachten und natürlich gewonnene Zutaten bevorzugen, reformulieren Lebensmittelhersteller Premium-Produkte mit Allulose, um die Attraktivität der Etiketten zu verbessern, ohne Geschmack oder Produktqualität zu beeinträchtigen. Die steigende Nachfrage nach Clean-Label-Süßungslösungen wird voraussichtlich die Einführung von Allulose-Kristallen in verschiedenen Premium-Lebensmittel- und Getränkeanwendungen vorantreiben.

Wachsende Nachfrage nach funktionellen und gesundheitsfördernden Lebensmitteln

Die steigende Nachfrage nach funktionellen, gesundheitsorientierten Lebensmitteln ist ein wesentlicher Treiber des Allulose-Kristall-Marktes. Verbraucher priorisieren Lebensmittel- und Getränkeprodukte mit verbesserten Nährwertprofilen, reduziertem Zuckergehalt und zusätzlichen gesundheitlichen Vorteilen, während sie gleichzeitig die Geschmacksqualität aufrechterhalten. Das Wachstum der Funktionslebensmittelindustrie trägt ebenfalls zu dieser Marktexpansion bei. In Europa repräsentiert das Vereinigte Königreich 23 % der Umsätze mit funktionellen und angereicherten Lebensmitteln und Getränken, gefolgt von Deutschland (16 %), Frankreich (12 %), Spanien (10 %) und Italien (9 %)[3]Quelle: Glanbia Nutritionals, "Chancen bei der Anreicherung funktioneller Lebensmittel und Getränke in Europa", glanbianutrition.com . Da Wohlbefinden, ausgewogene Ernährung und gesündere Ernährungsgewohnheiten bei Verbrauchern an Bedeutung gewinnen, integrieren Lebensmittelhersteller Zutaten wie Allulose, um Produkte zu schaffen, die diesen Anforderungen gerecht werden. Dieser Fokus auf gesundheitsorientierte Formulierungen wird voraussichtlich die Nachfrage nach Allulose-Kristallen auf dem globalen Lebensmittel- und Getränkemarkt aufrechterhalten.

Zunehmende regulatorische Akzeptanz von Allulose in wichtigen Märkten

Die zunehmende regulatorische Akzeptanz von Allulose in wichtigen Lebensmittel- und Getränkemärkten treibt das Wachstum des Allulose-Kristall-Marktes voran. Regulatorische Genehmigungen geben Herstellern die Sicherheit, Allulose in ein breiteres Produktspektrum zu integrieren, was die Kommerzialisierung unterstützt und Produktinnovationen fördert. Da Lebensmittelsicherheitsbehörden Allulose weiterhin als geeignete kalorienarme Süßungszutat anerkennen, weitet sich ihre Anwendung auf Getränke, Backwaren, Süßwaren, Milchprodukte und Ernährungslebensmittel aus. Regulatorische Klarheit stärkt das Verbrauchervertrauen und fördert Investitionen in Produktionskapazitäten, Produktentwicklung und den Ausbau der Lieferkette. Günstige Kennzeichnungsvorschriften und eine breitere Akzeptanz von Allulose in wichtigen Märkten ermöglichen es Lebensmittelunternehmen, zuckerreduzierte Produkte effektiver zu vermarkten und dabei Geschmack und Funktionalität beizubehalten. Da immer mehr Länder Allulose für Lebensmittelanwendungen prüfen und genehmigen, wird ihre globale Einführung voraussichtlich zunehmen und Chancen für die Marktexpansion in verschiedenen Endverbraucherbranchen schaffen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Kristallisation und Reinigung | -1.8% | Global | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch etablierte alternative Süßungsmittel | -0.9% | Nordamerika und die Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Produktionskapazität und Konzentration der Versorgung | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Formulierungsherausforderungen in einigen Anwendungen | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Kristallisation und Reinigung

Die hohen Kosten für Kristallisation und Reinigung stellen eine erhebliche Herausforderung für den Allulose-Kristall-Markt dar. Die Herstellung von Allulose-Kristallen in Lebensmittelqualität erfordert spezialisierte Verarbeitungstechnologien, fortschrittliche Reinigungssysteme und strenge Qualitätskontrollmaßnahmen, um die gewünschten Reinheits-, Konsistenz- und Funktionalitätsniveaus zu gewährleisten. Diese aufwendigen Herstellungsprozesse führen zu höheren Produktionskosten als bei herkömmlichen Süßungsmitteln, was Allulose zu einer vergleichsweise teuren Option für Lebensmittel- und Getränkehersteller macht. Dieses Kostenproblem ist besonders kritisch bei preissensitiven Anwendungen, bei denen Hersteller Erschwinglichkeit mit Zuckerreduzierungszielen in Einklang bringen müssen. Erhöhte Zutatenkosten können die Einführung von Allulose in Massenmarktprodukten behindern und einige Hersteller dazu veranlassen, kostengünstigere Süßungsmittel oder Süßungsmittelmischungen zu wählen. Folglich kann die Premiumpreisgestaltung von Allulose-Kristallen die Marktdurchdringung einschränken, insbesondere in Schwellenmärkten und wettbewerbsintensiven Lebensmittel- und Getränkesegmenten, in denen Kosteneffizienz ein entscheidender Faktor bei Kaufentscheidungen ist.

Wettbewerb durch etablierte alternative Süßungsmittel

Der Allulose-Kristall-Markt steht vor erheblichem Wettbewerb durch etablierte alternative Süßungsmittel, darunter Stevia, Erythrit, Mönchsfrucht, Sucralose und Xylit. Diese Süßungsmittel haben eine breitere Marktdurchdringung und Verbraucherbekanntheit erreicht, unterstützt durch gut entwickelte Lieferketten, umfangreiche Anwendungshistorien und weit verbreiteten Einsatz in verschiedenen Lebensmittel- und Getränkekategorien. Ihre etablierte Präsenz stellt Allulose vor Herausforderungen bei der Gewinnung von Marktanteilen, insbesondere bei Herstellern, die Produktformulierungen auf bestehende Süßungssysteme optimiert haben. Das Wettbewerbsumfeld wird durch laufende Fortschritte bei alternativen Süßungsmitteltechnologien, einschließlich Mischungen zur Verbesserung von Geschmack, Funktionalität und Kosteneffizienz, weiter verschärft. Obwohl Allulose mehrere Formulierungsvorteile bietet, könnten Hersteller zögern, von vertrauten Süßungsmitteln abzuweichen, aufgrund von Reformulierungskosten, Herausforderungen bei der Zutatenbeschaffung und etablierten Verbraucherpräferenzen. Folglich könnte der Wettbewerb durch gut etablierte Süßungsmittelaltternativen die Einführung von Allulose in bestimmten Lebensmittel- und Getränkeanwendungen verlangsamen und damit ihr gesamtes Marktpotenzial begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Reine Kristalle sichern das Volumen, während Mischungen die Formulierungspremiumisierung vorantreiben

Reine Allulose-Kristalle machten im Jahr 2025 80,12 % des Marktumsatzes aus, angetrieben durch ihre funktionelle Vielseitigkeit in einem breiten Spektrum von Lebensmittelherstellungsanwendungen. Die Kristallform sorgt für eine konsistente Maillard-Bräunung in Backwaren, senkt den Gefrierpunkt von Tiefkühlnachspeisen zur Aufrechterhaltung einer weichen Schöpftextur und ermöglicht Karamellisierungsreaktionen, die Zuckeralkohole nicht erreichen können. Eine 2025 auf ResearchGate veröffentlichte Studie hob auch hervor, dass diese Eigenschaften dazu beitragen, die Haltbarkeit von Backwaren durch Verlangsamung der Stärkeretrogradation zu verlängern.

Gemischte Allulose-Kristalle werden voraussichtlich der am schnellsten wachsende Produkttyp sein, mit einer CAGR von 9,29 % über 2026–2031. Dieses Wachstum wird auf ihre kosteneffektiven Formulierungen zurückgeführt, die die wirtschaftlichen Herausforderungen von reiner Allulose angehen. Durch die Mischung von Allulose mit Stevia-Blattextrakt oder Mönchsfruchtkonzentrat in optimierten Verhältnissen nutzen Hersteller Süßungssynergieeffekte. Dieser Ansatz reduziert den erforderlichen Gesamtallulose-Gehalt pro Kilogramm Fertigprodukt, während ein sauberes, vollzuckeriges Süßungsprofil erhalten bleibt. Unternehmen wie Cargill, Tate & Lyle und Ingredion vermarkten diese Strategie aktiv durch Marken-Mischsysteme.

Nach Quelle: Mais-Rohstoff definiert die Basisversorgung, während Zuckerrüben eine strategische Position aufbaut

Im Jahr 2025 machte Mais-basierte Allulose 72,12 % des Marktumsatzes aus, unterstützt durch die geografischen und wirtschaftlichen Vorteile von Maisstärke als Rohstoff in Regionen wie Nordamerika, Südkorea und China. Die gut etablierten Mais-Nassmahlungs-Lieferketten in den Vereinigten Staaten und die Getreideverarbeitungsindustrie in Südkorea bieten ein kostenstabiles und hochvolumiges Substrat für die enzymatische Produktion. Dies ermöglicht es Produzenten wie Tate & Lyle (Loudon, Tennessee), Samyang Corporation (Ulsan, Korea) und Shandong Bailong Chuangyuan (China), Produktionseffizienzen zu erzielen, die rüben- oder rohrzuckerbasierte Alternativen derzeit nicht im gleichen Maßstab erreichen können.

Zuckerrüben-basierte Allulose wird voraussichtlich mit einer CAGR von 8,56 % während 2026–2031 wachsen, angetrieben in erster Linie durch europäische Lieferkettenstrategien und nicht durch Kostenwettbewerb mit Mais-basierten Alternativen. Savanna Ingredients GmbH, ein Ableger von Pfeifer & Langen mit Sitz in Elsdorf, Deutschland, produziert kristalline Allulose aus nicht-gentechnisch veränderter Zuckerrübenfruktose. Das Unternehmen verfügt über eine selbst bestätigte US-GRAS-Bezeichnung und ist damit der einzige europäische Hersteller von kristalliner Allulose mit aktiven kommerziellen Versorgungskanälen sowohl in Nordamerika als auch in Europa.

Nach Anwendung: Lebensmittel- und Getränkevolumen ist strukturell, Nahrungsergänzungsmittel bieten die nächste Wachstumsgrenze

Das Segment Lebensmittel und Getränke machte im Jahr 2025 78,34 % des Marktumsatzes aus. Diese Dominanz wird auf die einzigartige funktionelle Leistung von Allulose in thermisch verarbeiteten Formaten und ihren regulatorischen Kennzeichnungsvorteil gemäß den FDA-Vorschriften zurückgeführt. Innerhalb dieses Segments hält die Unterkategorie Backwaren und Süßwaren den größten Anteil. Die Fähigkeit von Allulose, eine echte Maillard-Reaktion zu ermöglichen – im Gegensatz zur Oberflächenbräunung, die bei vielen Polyolen beobachtet wird – macht sie unverzichtbar für Clean-Label-Reformulierungen von Keksen, Muffins und Proteinriegeln.

Das Segment Nahrungsergänzungsmittel und Pharmazeutika ist die am schnellsten wachsende Anwendung, mit einer für 2026–2031 prognostizierten CAGR von 8,87 %. Dieses Wachstum wird durch eine wachsende klinische Evidenzbasis angetrieben, die die Produktentwicklung in den Bereichen Nahrungsergänzungsmittel, medizinische Ernährung und orale pharmazeutische Verabreichungssysteme fördert. Eine 2025 in Glycoforum veröffentlichte klinische Übersicht von Forschern der Universität Kagawa, Heimat des japanischen Forschungszentrums für seltene Zucker, hob die überlegene postprandiale Glukoseunterdrückung von D-Allulose bei Patienten mit Typ-2-Diabetes hervor. Diese Studie war die erste, die kontinuierliches Glukosemonitoring zur Bewertung der Wirksamkeit der Ernährungstherapie einsetzte.

Geografische Analyse

Im Jahr 2025 hatte Nordamerika den größten geografischen Marktanteil mit 36,02 % des Umsatzes. Diese Dominanz wird durch einen robusten regulatorischen Rahmen gestützt, der in anderen Regionen seinesgleichen sucht. Der GRAS-Rahmen (Allgemein als sicher anerkannt) der US-amerikanischen FDA hat mindestens sechs Unbedenklichkeitsschreiben für D-Allulose-Anwendungen ausgestellt. Kanada hatte jedoch bis März 2025 Allulose nicht in seine Liste der zugelassenen Süßungsmittel aufgenommen, was eine regulatorische Diskrepanz schafft, die die grenzüberschreitende Produktharmonisierung für nordamerikanische Lebensmittelhersteller behindert. Diese regulatorische Lücke hat Auswirkungen auf Hersteller, die darauf abzielen, ihr Produktangebot in der gesamten Region zu vereinheitlichen.

Die Region Asien-Pazifik ist das am schnellsten wachsende geografische Segment, mit einer für 2026–2031 prognostizierten CAGR von 9,18 %. Dieses Wachstum wird durch gleichzeitige Transformationen in Angebot und Nachfrage in mehreren Märkten angetrieben. Die Bekanntmachung Nr. 4 der chinesischen Nationalen Gesundheitskommission (NHC) von 2025, herausgegeben am 2. Juli 2025, genehmigte D-Allulose offiziell als neue Lebensmittelzutat. Nach dieser Genehmigung haben inländische Produzenten wie Baolingbao Biotechnology und Shandong Bailong Chuangyuan ihre Kapazitätsinvestitionen erhöht, wobei Baolingbao eine jährliche Produktionskapazität von 30.000 Tonnen anstrebt. Diese Genehmigung hat regionale Produktions- und Marktexpansionsbemühungen katalysiert.

Europa bleibt der kommerziell am wenigsten erschlossene große Markt. Das NDA-Gremium der Europäischen Behörde für Lebensmittelsicherheit (EFSA) gab im Juni 2025 eine negative Stellungnahme zu D-Allulose als neuartigem Lebensmittel ab, was zu einem regulatorischen Stillstand von ungewisser Dauer führte. Diese regulatorische Haltung hat das Wachstumspotenzial des Marktes in der Region begrenzt. Unterdessen bieten der Nahe Osten und Afrika langfristiges Wachstumspotenzial, angetrieben durch hohe Raten von Typ-2-Diabetes und Fettleibigkeit in den Ländern des Golfkooperationsrats. Funktionelle und zuckerreduzierte Lebensmittel gewinnen in diesen Regionen das Interesse der Verbraucher. Jedoch stellen eine unterentwickelte Kühlketteninfrastruktur und begrenzte regulatorische Rahmenbedingungen für neuartige Süßungsmittelzutaten Herausforderungen für die kurzfristige Kommerzialisierung dar.

Wettbewerbslandschaft

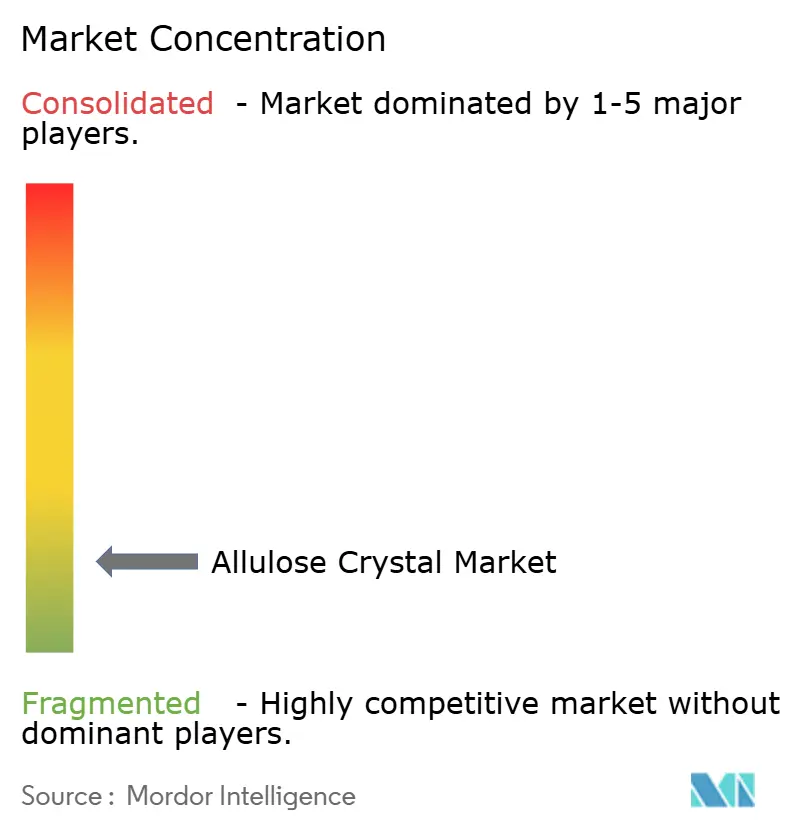

Der Allulose-Kristall-Markt ist stark fragmentiert, was eine Branche widerspiegelt, in der die Produktion für mehrere Akteure technisch zugänglich ist. Die Erzielung kommerzieller Rentabilität erfordert jedoch nachhaltige Kapitalinvestitionen in Enzymplattformen, Reinigungsinfrastruktur und Unterstützung bei der Anwendungsentwicklung. Weniger als fünf Produzenten kontrollieren den Großteil der kommerziellen kristallinen Allulose-Kapazität weltweit, doch keiner hält einen dominanten Marktanteil, der ausreicht, um Preise einseitig festzusetzen. Diese Wettbewerbsstruktur kommt Zutatenkäufern durch Preiswettbewerb zugute, schränkt jedoch die Fähigkeit der Produzenten ein, in Nachfrageschaffungs- und Co-Entwicklungsprogramme zu investieren.

Strategische Ansätze im Markt lassen sich grob in zwei Gruppen einteilen. Die erste Gruppe umfasst integrierte Zutatenhersteller wie Ingredion, Tate & Lyle, Cargill und Roquette, die Allulose als Teil eines breiteren Portfolios für Zuckerreduzierungslösungen positionieren. Die zweite Gruppe umfasst spezialisierte Hersteller seltener Zucker wie Matsutani Chemical, Samyang Corporation, Bonumose und Savanna Ingredients, deren Wettbewerbsvorteil in proprietärer Enzymtechnologie und Prozesseffizienz liegt. Diese beiden Strategien verdeutlichen die unterschiedlichen Ansätze der Marktteilnehmer zur Erfüllung unterschiedlicher Verbraucher- und Branchenbedürfnisse.

Chancen in noch nicht erschlossenen Bereichen sind in zwei spezifischen Bereichen erkennbar. Erstens bleibt die Kombination von Allulose mit funktionellen Fasern und Proteinen in co-verarbeiteten kristallinen Mischungen technisch unterentwickelt. Dies gilt trotz klinischer Forschungsergebnisse, die auf eine metabolische Synergie zwischen Allulose und präbiotischen Ballaststoffen hinweisen. Samyang Corporation verfolgt diese Mischungsarchitektur aktiv durch seine am gleichen Standort befindlichen Allulose- und Präbiotika-Produktionsanlagen in Ulsan, Südkorea. Solche Entwicklungen deuten auf Potenzial für Innovation und Wachstum im Markt hin, insbesondere bei der Erfüllung unerfüllter technischer und verbraucherbezogener Anforderungen.

Führende Unternehmen der Allulose-Kristall-Branche

-

Ingredion Incorporated

-

Tate and Lyle PLC

-

Matsutani Chemical Industry Co. Ltd.

-

CJ CheilJedang Corporation

-

Bonumose, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Truvia hat sein Süßungsmittelportfolio mit der Einführung von Allulose Plus Stevia-Süßungsmittel und Mönchsfrucht-Süßungsmittel erweitert, einem Drei-Komponenten-Mischprodukt, das einen zuckerähnlichen Geschmack mit null Kalorien pro Portion bieten soll. Dieses Süßungsmittel kombiniert Allulose, Stevia und Mönchsfruchtextrakt, um Bitterkeit und Nachgeschmack zu minimieren und gleichzeitig die Funktionalität für Backen, Getränke und alltägliche Rezepte beizubehalten. Als praktischer 1:1-Zuckerersatz formuliert, nutzt das Produkt die Eigenschaften von Allulose, um zuckerähnlichen Geschmack, Bräunung und Karamellisierung zu liefern.

- September 2024: Samyang Corporation hat den Bau einer neuen Spezialanlage in Ulsan, Südkorea, abgeschlossen und damit die größte Allulose-Produktionsanlage des Landes errichtet. Mit einer Investition von etwa 140 Milliarden KRW (104–105 Millionen USD) umfasst die Anlage Produktionslinien für Allulose und Präbiotika mit einer jährlichen Gesamtkapazität für Spezialzutaten von 25.000 Tonnen. Die Allulose-Anlage allein hat eine jährliche Produktionskapazität von 13.000 Tonnen, mehr als das Vierfache der früheren Kapazität von Samyang, und kann sowohl flüssige als auch kristalline Allulose für den Inlands- und Exportmarkt produzieren.

- Juli 2024: Roquette und Bonumose haben eine globale Kooperationsvereinbarung geschlossen, um die Entwicklung und Kommerzialisierung von Tagatose voranzutreiben, einem kalorienarmen Süßungsmittel natürlichen Ursprungs mit zuckerähnlichem Geschmack und klinisch belegten gesundheitlichen Vorteilen. Die Partnerschaft kombiniert die proprietäre Enzymtechnologie von Bonumose zur Herstellung hochreiner seltener Zucker mit der Expertise von Roquette in der großtechnischen Stärke- und Süßungsmittelherstellung. Diese Zusammenarbeit zielt darauf ab, die Skalierbarkeit, Produktionseffizienz und globale Verfügbarkeit von Tagatose zu verbessern, um der steigenden Nachfrage nach Zuckerreduzierungslösungen gerecht zu werden.

Umfang des globalen Allulose-Kristall-Marktberichts

| Reine Allulose-Kristalle |

| Gemischte Allulose-Kristalle |

| Mais-basierte Allulose |

| Zuckerrüben-basierte Allulose |

| Zuckerrohr-basierte Allulose |

| Andere pflanzenbasierte Quellen |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Getränke | |

| Milchprodukte und Tiefkühlnachspeisen | |

| Sonstige | |

| Nahrungsergänzungsmittel und Pharmazeutika | |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Thailand | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Produkttyp | Reine Allulose-Kristalle | |

| Gemischte Allulose-Kristalle | ||

| Nach Quelle | Mais-basierte Allulose | |

| Zuckerrüben-basierte Allulose | ||

| Zuckerrohr-basierte Allulose | ||

| Andere pflanzenbasierte Quellen | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Süßwaren |

| Getränke | ||

| Milchprodukte und Tiefkühlnachspeisen | ||

| Sonstige | ||

| Nahrungsergänzungsmittel und Pharmazeutika | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Thailand | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Allulose-Kristall-Markt derzeit und wie sind die Wachstumsaussichten?

Der Allulose-Kristall-Markt wurde im Jahr 2025 auf 0,23 Milliarden USD bewertet und erreichte im Jahr 2026 einen Wert von 0,29 Milliarden USD. Der Markt wird voraussichtlich bis 2031 auf 0,43 Milliarden USD wachsen und im Prognosezeitraum 2026–2031 eine CAGR von 8,20 % verzeichnen.

Welcher Produkttyp hält den größten Anteil am Allulose-Kristall-Markt?

Reine Allulose-Kristalle hatten im Jahr 2025 den größten Marktanteil und repräsentierten 80,12 % des Gesamtumsatzes.

Welches Anwendungssegment dominiert den Allulose-Kristall-Markt und welches wächst am schnellsten?

Lebensmittel und Getränke ist das größte Anwendungssegment und machte im Jahr 2025 78,34 % des globalen Marktes aus.

Welche Region führt den Allulose-Kristall-Markt an und welche Region wird das höchste Wachstum verzeichnen?

Nordamerika hatte im Jahr 2025 den größten Anteil am Allulose-Kristall-Markt und machte 36,02 % des Gesamtumsatzes aus.

Seite zuletzt aktualisiert am: