Tamaño y Participación del Mercado de Cristal de Alulosa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.20% CAGR |

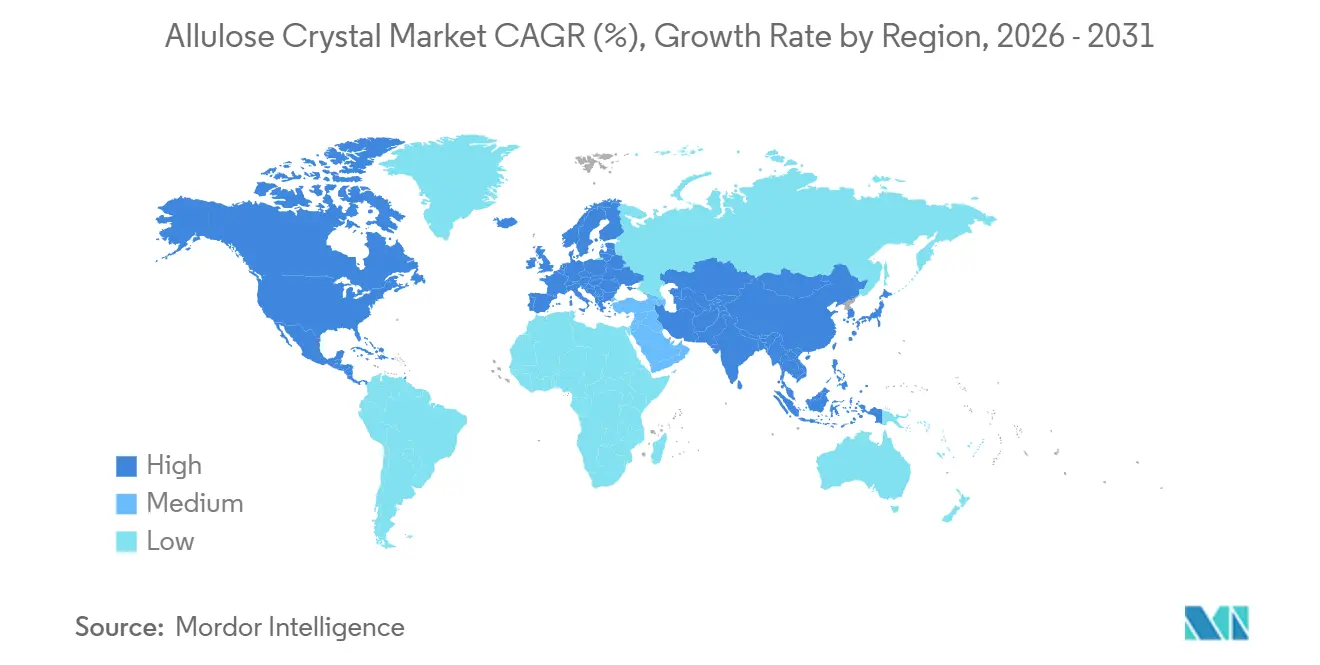

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cristal de Alulosa por Mordor Intelligence

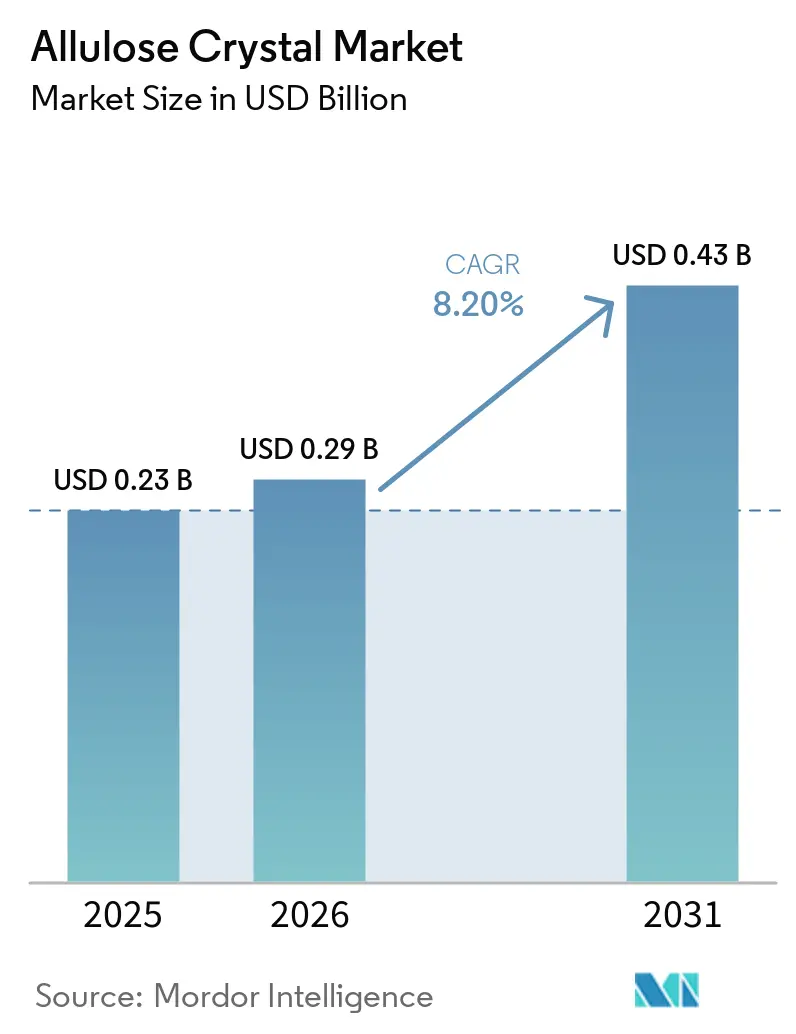

El mercado de cristal de alulosa fue valorado en USD 0,23 mil millones en 2025 y alcanzó USD 0,29 mil millones en 2026, llegando a USD 0,43 mil millones en 2031, con una CAGR del 8,20% durante 2026–2031. Este crecimiento refleja un cambio significativo en la demanda mundial de edulcorantes impulsado por tres factores clave: la decisión de la FDA de los Estados Unidos de eximir a la alulosa de las declaraciones de "Azúcares Añadidos" en las etiquetas de Información Nutricional, un creciente conjunto de evidencia clínica que respalda el impacto glucémico casi nulo de la alulosa, y los avances en tecnologías de inmovilización enzimática a escala industrial que están reduciendo la prima de costo en comparación con los edulcorantes convencionales. Con un valor calórico de aproximadamente 0,2–0,4 kcal/g en comparación con las 4,0 kcal/g de la sacarosa, la alulosa está emergiendo como un edulcorante de azúcar rara funcionalmente superior, ofreciendo ventajas económicas y de etiquetado para el consumidor que los sustitutos del azúcar anteriores no podían lograr simultáneamente.

Conclusiones Clave del Informe

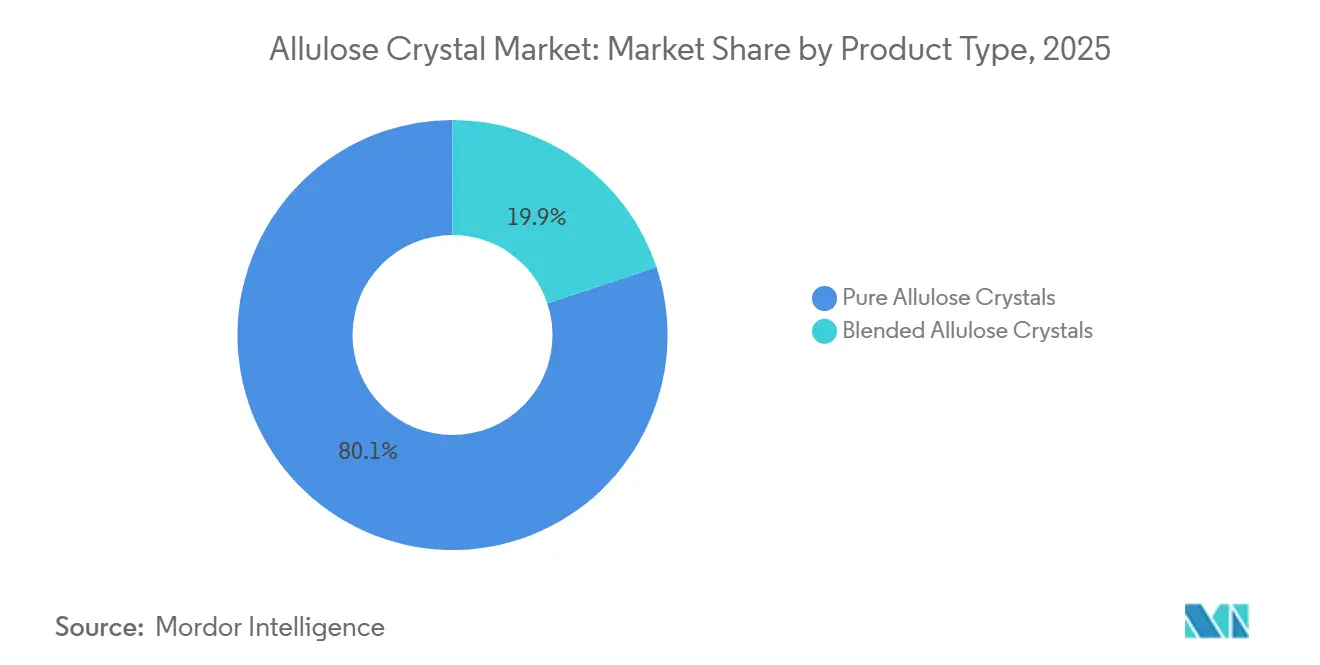

- Por tipo de producto, los cristales de alulosa pura capturaron el 80,12% del mercado de 2025, mientras que los cristales de alulosa mezclada avanzan a una CAGR del 9,29% hasta 2031.

- Por fuente, la alulosa a base de maíz retuvo una participación del 72,12% del tamaño del mercado de cristal de alulosa en 2025, mientras que se prevé que el segmento de alulosa a base de remolacha azucarera crezca a una CAGR del 8,56% hasta 2031.

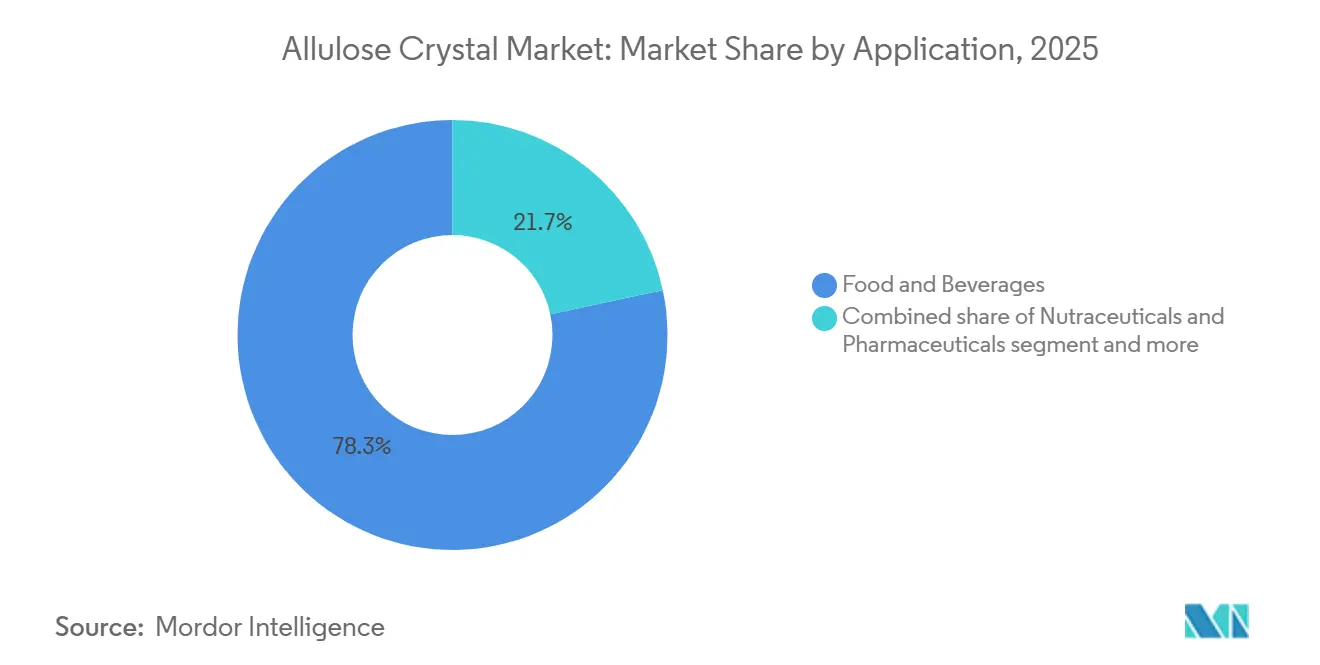

- Por aplicación, los alimentos y bebidas representaron el 78,34% de la demanda en 2025, mientras que los nutracéuticos y farmacéuticos se están expandiendo más rápidamente a una CAGR del 8,87% entre 2026-2031.

- Por geografía, América del Norte representó el 36,02% de los ingresos de 2025, pero Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 9,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cristal de Alulosa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de edulcorantes de bajo contenido calórico similares al azúcar | +2.8% | Global | Corto plazo (≤ 2 años) |

| Sustitución de polioles con etiqueta limpia en formulaciones premium | +1.3% | América del Norte y la Unión Europea | Mediano plazo (2–4 años) |

| Creciente demanda de alimentos funcionales y más saludables | +1.5% | Global | Mediano plazo (2–4 años) |

| Creciente aceptación regulatoria de la alulosa en mercados clave | +1.2% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Corto a mediano plazo |

| Creciente innovación de productos en alimentos y bebidas con azúcar reducida | +0.9% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en tecnologías de producción de azúcares raros | +0.7% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de edulcorantes de bajo contenido calórico similares al azúcar

La creciente demanda de soluciones de edulcoración de bajo contenido calórico con propiedades similares al azúcar es un impulsor significativo del mercado de cristal de alulosa. Los fabricantes de alimentos y bebidas buscan activamente alternativas que reduzcan el contenido de azúcar sin comprometer el sabor, la textura o la funcionalidad. La alulosa se destaca entre los edulcorantes alternativos por su perfil de dulzor y experiencia sensorial, que se asemejan estrechamente a los del azúcar convencional al tiempo que ofrece significativamente menos calorías. Esto la hace particularmente atractiva para su uso en bebidas, productos de panadería y confitería. La creciente prevalencia de la diabetes está impulsando aún más la demanda de ingredientes edulcorantes de bajo contenido calórico. Según el Atlas de Diabetes 2025 de la Federación Internacional de Diabetes (FID), el 11,1% de la población adulta mundial de entre 20 y 79 años, equivalente a aproximadamente 1 de cada 9 adultos, tenía diabetes, con más del 40% sin diagnosticar. Para 2050, se proyecta que el número de adultos con diabetes alcance aproximadamente 853 millones, lo que representa un aumento del 46%[1]Fuente: Federación Internacional de Diabetes, "Datos y cifras sobre la diabetes", idf.org. A medida que los consumidores se vuelven cada vez más conscientes de la importancia del control del azúcar en sangre y de la reducción del consumo general de azúcar, se espera que la demanda de sustitutos del azúcar como la alulosa crezca significativamente, impulsando la expansión del mercado en aplicaciones de alimentos, bebidas y nutrición.

Sustitución de polioles con etiqueta limpia en formulaciones premium

La creciente demanda de ingredientes con etiqueta limpia está impulsando la sustitución de polioles y edulcorantes artificiales por alulosa en formulaciones premium de alimentos y bebidas. Los fabricantes se centran en soluciones de edulcoración que ofrezcan un sabor y funcionalidad similares al azúcar, al tiempo que satisfacen las preferencias de los consumidores por listas de ingredientes más simples y reconocibles. Esta tendencia es particularmente prominente entre los grupos demográficos más jóvenes, como la Generación Z y los Millennials, que están dispuestos a pagar entre un 20 y un 30% más por productos etiquetados como orgánicos, naturales, ricos en proteínas o libres de ingredientes artificiales[2]Fuente: Ingredion, "Menos misterio, más significado: las etiquetas limpias ganan la preferencia del consumidor", ingredion.com. A medida que los consumidores prestan más atención a las etiquetas de los productos y priorizan los ingredientes de origen natural, los fabricantes de alimentos están reformulando productos premium con alulosa para mejorar el atractivo de la etiqueta sin comprometer el sabor ni la calidad del producto. Se anticipa que la creciente demanda de soluciones de edulcoración con etiqueta limpia impulsará la adopción de cristales de alulosa en diversas aplicaciones premium de alimentos y bebidas.

Creciente demanda de alimentos funcionales y más saludables

La creciente demanda de alimentos funcionales orientados a la salud es un impulsor clave del mercado de cristal de alulosa. Los consumidores priorizan los productos de alimentos y bebidas con perfiles nutricionales mejorados, contenido reducido de azúcar y beneficios adicionales para la salud, todo ello manteniendo la calidad del sabor. El crecimiento de la industria de alimentos funcionales contribuye aún más a esta expansión del mercado. En Europa, el Reino Unido representa el 23% de las ventas de alimentos y bebidas funcionales y enriquecidos, seguido de Alemania (16%), Francia (12%), España (10%) e Italia (9%) [3]Fuente: Glanbia Nutritionals, "Oportunidades en el Enriquecimiento de Alimentos y Bebidas Funcionales en Europa", glanbianutrition.com . A medida que el bienestar, la nutrición equilibrada y las opciones dietéticas más saludables ganan importancia entre los consumidores, los fabricantes de alimentos están incorporando ingredientes como la alulosa para crear productos que satisfagan estas demandas. Se anticipa que este enfoque en formulaciones orientadas a la salud sostendrá la demanda de cristales de alulosa en el mercado global de alimentos y bebidas.

Creciente aceptación regulatoria de la alulosa en mercados clave

La creciente aceptación regulatoria de la alulosa en los principales mercados de alimentos y bebidas está impulsando el crecimiento del mercado de cristal de alulosa. Las aprobaciones regulatorias brindan a los fabricantes la confianza para incorporar alulosa en una gama más amplia de productos, apoyando la comercialización y fomentando la innovación de productos. A medida que las autoridades de seguridad alimentaria continúan reconociendo la alulosa como un ingrediente edulcorante de bajo contenido calórico viable, su aplicación se está expandiendo en bebidas, productos de panadería, confitería, productos lácteos y alimentos nutricionales. La claridad regulatoria fortalece aún más la confianza del consumidor y promueve la inversión en capacidad de producción, desarrollo de productos y expansión de la cadena de suministro. Las disposiciones favorables de etiquetado y la mayor aceptación de la alulosa en mercados clave permiten a las empresas alimentarias comercializar productos con azúcar reducida de manera más efectiva, manteniendo el sabor y la funcionalidad. A medida que más países evalúan y aprueban la alulosa para aplicaciones alimentarias, se anticipa que su adopción global crecerá, creando oportunidades de expansión del mercado en diversas industrias de uso final.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de cristalización y purificación | -1.8% | Global | Largo plazo (≥ 4 años) |

| Competencia de edulcorantes alternativos establecidos | -0.9% | América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Capacidad de producción limitada y concentración de la oferta | -0.7% | Global | Mediano plazo (2–4 años) |

| Desafíos de formulación en algunas aplicaciones | -0.4% | Global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de cristalización y purificación

El alto costo de la cristalización y la purificación representa un desafío significativo para el mercado de cristal de alulosa. La producción de cristales de alulosa de grado alimentario requiere tecnologías de procesamiento especializadas, sistemas de purificación avanzados y estrictas medidas de control de calidad para garantizar los niveles deseados de pureza, consistencia y funcionalidad. Estos intrincados procesos de fabricación resultan en costos de producción más elevados que los de los edulcorantes convencionales, lo que convierte a la alulosa en una opción relativamente costosa para los fabricantes de alimentos y bebidas. Este problema de costos es particularmente crítico en aplicaciones sensibles al precio, donde los fabricantes deben equilibrar la asequibilidad con los objetivos de reducción de azúcar. Los elevados costos de los ingredientes pueden obstaculizar la adopción de la alulosa en productos de mercado masivo, lo que lleva a algunos fabricantes a optar por edulcorantes de menor costo o mezclas de edulcorantes. En consecuencia, el precio premium de los cristales de alulosa puede restringir la penetración del mercado, particularmente en los mercados emergentes y en los segmentos competitivos de alimentos y bebidas donde la eficiencia de costos es un factor clave en las decisiones de compra.

Competencia de edulcorantes alternativos establecidos

El mercado de cristal de alulosa enfrenta una competencia significativa de edulcorantes alternativos establecidos, incluidos la stevia, el eritritol, el fruto del monje, la sucralosa y el xilitol. Estos edulcorantes han logrado una mayor penetración de mercado y reconocimiento por parte de los consumidores, respaldados por cadenas de suministro bien desarrolladas, extensos historiales de aplicación y uso generalizado en diversas categorías de alimentos y bebidas. Su presencia establecida plantea desafíos para la alulosa en la obtención de participación de mercado, particularmente entre los fabricantes que han optimizado las formulaciones de productos en torno a los sistemas de edulcoración existentes. El entorno competitivo se intensifica aún más por los continuos avances en las tecnologías de edulcorantes alternativos, incluidas las mezclas diseñadas para mejorar el sabor, la funcionalidad y la eficiencia de costos. Aunque la alulosa proporciona varios beneficios de formulación, los fabricantes pueden ser reacios a pasar de los edulcorantes conocidos debido a los costos de reformulación, los desafíos en el abastecimiento de ingredientes y las preferencias establecidas de los consumidores. En consecuencia, la competencia de los sustitutos de edulcorantes bien consolidados puede ralentizar la adopción de la alulosa en ciertas aplicaciones de alimentos y bebidas, limitando así su potencial general de crecimiento del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Cristales Puros Anclan el Volumen Mientras que las Mezclas Impulsan la Premiumización de Formulaciones

Los cristales de alulosa pura representaron el 80,12% de los ingresos del mercado en 2025, impulsados por su versatilidad funcional en una amplia gama de aplicaciones de fabricación de alimentos. La forma cristalina proporciona un dorado de Maillard consistente en productos de panadería, reduce el punto de congelación de los postres helados para mantener una textura suave al servir, y permite reacciones de caramelización que los alcoholes de azúcar no pueden lograr. Una investigación publicada en ResearchGate (2025) también destacó que estos atributos ayudan a extender la vida útil de los productos de panadería al ralentizar la retrogradación del almidón.

Se proyecta que los cristales de alulosa mezclada sean el tipo de producto de más rápido crecimiento, con una CAGR del 9,29% durante 2026–2031. Este crecimiento se atribuye a sus formulaciones rentables, que abordan los desafíos económicos de la alulosa pura. Al mezclar alulosa con extracto de hoja de stevia o concentrado de fruto del monje en proporciones optimizadas, los fabricantes aprovechan los efectos de sinergia de dulzor. Este enfoque reduce el contenido total de alulosa requerido por kilogramo de producto terminado, manteniendo al mismo tiempo un perfil de dulzor limpio y completo similar al del azúcar. Empresas como Cargill, Tate & Lyle e Ingredion están comercializando activamente esta estrategia a través de sistemas de mezcla de marca registrada.

Por Fuente: La Materia Prima de Maíz Define la Oferta Base Mientras la Remolacha Azucarera Construye una Posición Estratégica

En 2025, la alulosa a base de maíz representó el 72,12% de los ingresos del mercado, respaldada por las ventajas geográficas y económicas del almidón de maíz como materia prima en regiones como América del Norte, Corea del Sur y China. Las bien establecidas cadenas de suministro de molienda húmeda de maíz en los Estados Unidos y la industria de procesamiento de granos en Corea del Sur proporcionan un sustrato de alto volumen y costo estable para la producción enzimática. Esto permite a productores como Tate & Lyle (Loudon, Tennessee), Samyang Corporation (Ulsan, Corea) y Shandong Bailong Chuangyuan (China) lograr eficiencias de producción que las alternativas de origen de remolacha o caña actualmente no pueden igualar a escala.

Se proyecta que la alulosa a base de remolacha azucarera crezca a una CAGR del 8,56% durante 2026–2031, impulsada principalmente por las estrategias de cadena de suministro europeas más que por la competencia de costos con las alternativas a base de maíz. Savanna Ingredients GmbH, una empresa derivada de Pfeifer & Langen con sede en Elsdorf, Alemania, produce alulosa cristalina a partir de fructosa de remolacha azucarera no transgénica. La empresa posee una designación GRAS autoafirmada en los Estados Unidos, lo que la convierte en el único productor europeo de alulosa cristalina con canales de suministro comercial activos tanto en América del Norte como en Europa.

Por Aplicación: El Volumen de Alimentos y Bebidas es Estructural, los Nutracéuticos Ofrecen la Próxima Frontera de Crecimiento

El segmento de alimentos y bebidas representó el 78,34% de los ingresos del mercado en 2025. Este dominio se atribuye al rendimiento funcional único de la alulosa en formatos procesados térmicamente y a su ventaja regulatoria de etiquetado bajo las normas de la FDA. Dentro de este segmento, la subcategoría de Panadería y Confitería tiene la mayor participación. La capacidad de la alulosa para facilitar una reacción de Maillard genuina, a diferencia del dorado superficial observado con muchos polioles, la hace esencial para las reformulaciones con etiqueta limpia de galletas, magdalenas y barras de proteínas.

El segmento de nutracéuticos y farmacéuticos es la aplicación de más rápido crecimiento, con una CAGR del 8,87% proyectada para 2026–2031. Este crecimiento está impulsado por una base de evidencia clínica en expansión, que está fomentando el desarrollo de productos en suplementos dietéticos, nutrición médica y sistemas de administración farmacéutica oral. Una revisión clínica de 2025 publicada en Glycoforum por investigadores de la Universidad de Kagawa, sede del Centro de Investigación de Azúcares Raros de Japón, destacó la superior supresión de glucosa posprandial de la D-alulosa en pacientes con diabetes tipo 2. Este estudio fue el primero en utilizar monitoreo continuo de glucosa para evaluar la efectividad de la terapia dietética.

Análisis Geográfico

En 2025, América del Norte representó la mayor participación geográfica del mercado, con el 36,02% de los ingresos. Este dominio está respaldado por un sólido marco regulatorio sin parangón en otras regiones. El marco GRAS (Generalmente Reconocido como Seguro) de la FDA de los Estados Unidos ha emitido al menos seis cartas de no objeción para aplicaciones de D-alulosa. Sin embargo, Canadá no había incluido la alulosa en su Lista de Edulcorantes Permitidos a marzo de 2025, lo que crea una disparidad regulatoria que dificulta la armonización de productos transfronterizos para los fabricantes de alimentos de América del Norte. Esta brecha regulatoria tiene implicaciones para los fabricantes que buscan racionalizar sus ofertas de productos en toda la región.

La región de Asia-Pacífico es el segmento geográfico de más rápido crecimiento, con una CAGR del 9,18% proyectada para 2026–2031. Este crecimiento está impulsado por transformaciones simultáneas en la oferta y la demanda en múltiples mercados. El Anuncio N.° 4 de 2025 de la Comisión Nacional de Salud de China (CNS), emitido el 2 de julio de 2025, aprobó oficialmente la D-alulosa como nuevo ingrediente alimentario. Tras esta aprobación, productores nacionales como Baolingbao Biotechnology y Shandong Bailong Chuangyuan han aumentado las inversiones en capacidad, con Baolingbao apuntando a una capacidad de producción anual de 30.000 toneladas. Esta aprobación ha catalizado los esfuerzos de producción regional y expansión del mercado.

Europa sigue siendo el principal mercado con menor penetración comercial. El Panel NDA de la Autoridad Europea de Seguridad Alimentaria (EFSA) emitió una opinión negativa sobre la D-alulosa como nuevo alimento en junio de 2025, lo que resultó en un patrón de espera regulatoria de duración incierta. Esta postura regulatoria ha limitado el potencial de crecimiento del mercado en la región. Mientras tanto, Oriente Medio y África ofrecen un potencial de crecimiento a largo plazo, impulsado por las altas tasas de diabetes tipo 2 y obesidad en los países del Consejo de Cooperación del Golfo. Los alimentos funcionales y con azúcar reducida están ganando interés entre los consumidores de estas regiones. Sin embargo, la infraestructura de cadena de frío subdesarrollada y los marcos regulatorios limitados para ingredientes edulcorantes novedosos plantean desafíos para la comercialización a corto plazo.

Panorama Competitivo

El mercado de cristal de alulosa está muy fragmentado, lo que refleja una industria donde la producción es técnicamente accesible para múltiples actores. Sin embargo, lograr viabilidad comercial requiere una inversión de capital sostenida en plataformas enzimáticas, infraestructura de purificación y soporte para el desarrollo de aplicaciones. Menos de cinco productores controlan la mayor parte de la capacidad de alulosa cristalina a escala comercial a nivel mundial, aunque ninguno posee una participación de mercado dominante suficiente para fijar precios de manera unilateral. Esta estructura competitiva beneficia a los compradores de ingredientes a través de la competencia de precios, pero limita la capacidad de los productores para invertir en programas de creación de demanda y codesarrollo.

Los enfoques estratégicos en el mercado pueden clasificarse en términos generales en dos grupos. El primer grupo incluye empresas de ingredientes integradas como Ingredion, Tate & Lyle, Cargill y Roquette, que posicionan la alulosa como parte de una cartera más amplia de soluciones de reducción de azúcar. El segundo grupo comprende productores especializados de azúcares raros como Matsutani Chemical, Samyang Corporation, Bonumose y Savanna Ingredients, cuya ventaja competitiva radica en la tecnología enzimática propia y la eficiencia de los procesos. Estas dos estrategias destacan los diversos enfoques adoptados por los actores del mercado para satisfacer las variadas necesidades de los consumidores y la industria.

Las oportunidades de espacios en blanco son evidentes en dos áreas específicas. En primer lugar, la combinación de alulosa con fibras funcionales y proteínas en mezclas cristalinas coprocesadas sigue siendo técnicamente subdesarrollada. Esto es así a pesar de que la investigación clínica sugiere una sinergia metabólica entre la alulosa y la fibra dietética prebiótica. Samyang Corporation está persiguiendo activamente esta arquitectura de mezcla a través de sus instalaciones de producción de alulosa y prebióticos ubicadas conjuntamente en Ulsan, Corea del Sur. Tales desarrollos indican el potencial de innovación y crecimiento en el mercado, particularmente para abordar las demandas técnicas y de los consumidores no satisfechas.

Líderes de la Industria de Cristal de Alulosa

-

Ingredion Incorporated

-

Tate and Lyle PLC

-

Matsutani Chemical Industry Co. Ltd.

-

CJ CheilJedang Corporation

-

Bonumose, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Truvia ha ampliado su cartera de edulcorantes con la introducción del Edulcorante Alulosa más Stevia y el Edulcorante de Fruto del Monje, un producto de triple mezcla diseñado para proporcionar un sabor similar al azúcar con cero calorías por porción. Este edulcorante combina alulosa, stevia y extracto de fruto del monje para minimizar el amargor y el regusto, manteniendo al mismo tiempo la funcionalidad para hornear, bebidas y recetas cotidianas. Formulado como un conveniente sustituto del azúcar en proporción 1:1, el producto utiliza las propiedades de la alulosa para ofrecer sabor, dorado y caramelización similares al azúcar.

- Septiembre de 2024: Samyang Corporation ha completado la construcción de una nueva Planta Especializada en Ulsan, Corea del Sur, estableciendo la mayor instalación de producción de alulosa del país. Con una inversión de aproximadamente 140 mil millones de KRW (USD 104–105 millones), la instalación incluye líneas de producción de alulosa y prebióticos, ofreciendo una capacidad total anual de ingredientes especializados de 25.000 toneladas. La planta de alulosa por sí sola tiene una capacidad de producción anual de 13.000 toneladas, más de cuatro veces la capacidad anterior de Samyang, y puede producir alulosa tanto líquida como cristalina para los mercados nacionales y de exportación.

- Julio de 2024: Roquette y Bonumose han celebrado un acuerdo de cooperación global para impulsar el desarrollo y la comercialización de la tagatosa, un edulcorante de bajo contenido calórico de origen natural con un sabor similar al azúcar y beneficios para la salud respaldados clínicamente. La asociación combina la tecnología enzimática propia de Bonumose para producir azúcares raros de alta pureza con la experiencia de Roquette en la fabricación de almidón y edulcorantes a gran escala. Esta colaboración tiene como objetivo mejorar la escalabilidad, la eficiencia de producción y la disponibilidad global de la tagatosa para satisfacer la creciente demanda de soluciones de reducción de azúcar.

Alcance del Informe Global del Mercado de Cristal de Alulosa

| Cristales de Alulosa Pura |

| Cristales de Alulosa Mezclada |

| Alulosa a Base de Maíz |

| Alulosa a Base de Remolacha Azucarera |

| Alulosa a Base de Caña de Azúcar |

| Otras Fuentes de Origen Vegetal |

| Alimentos y Bebidas | Panadería y Confitería |

| Bebidas | |

| Lácteos y Postres Helados | |

| Otros | |

| Nutracéuticos y Farmacéuticos | |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Italia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Producto | Cristales de Alulosa Pura | |

| Cristales de Alulosa Mezclada | ||

| Por Fuente | Alulosa a Base de Maíz | |

| Alulosa a Base de Remolacha Azucarera | ||

| Alulosa a Base de Caña de Azúcar | ||

| Otras Fuentes de Origen Vegetal | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Confitería |

| Bebidas | ||

| Lácteos y Postres Helados | ||

| Otros | ||

| Nutracéuticos y Farmacéuticos | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Italia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de cristal de alulosa?

El mercado de cristal de alulosa fue valorado en USD 0,23 mil millones en 2025 y alcanzó USD 0,29 mil millones en 2026. Se proyecta que el mercado crezca hasta USD 0,43 mil millones en 2031, registrando una CAGR del 8,20% durante el período de pronóstico 2026–2031.

¿Qué tipo de producto tiene la mayor participación en el mercado de cristal de alulosa?

Los cristales de alulosa pura representaron la mayor participación del mercado en 2025, con el 80,12% de los ingresos totales.

¿Qué segmento de aplicación domina el mercado de cristal de alulosa y cuál está creciendo más rápido?

Los alimentos y bebidas es el segmento de aplicación más grande, representando el 78,34% del mercado global en 2025.

¿Qué región lidera el mercado de cristal de alulosa y qué región se espera que registre el mayor crecimiento?

América del Norte tuvo la mayor participación del mercado de cristal de alulosa en 2025, representando el 36,02% de los ingresos totales.

Última actualización de la página el: