Tamanho e Participação do Mercado de Serviços Aeroportuários

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 186.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 421.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Aeroportuários por Mordor Intelligence

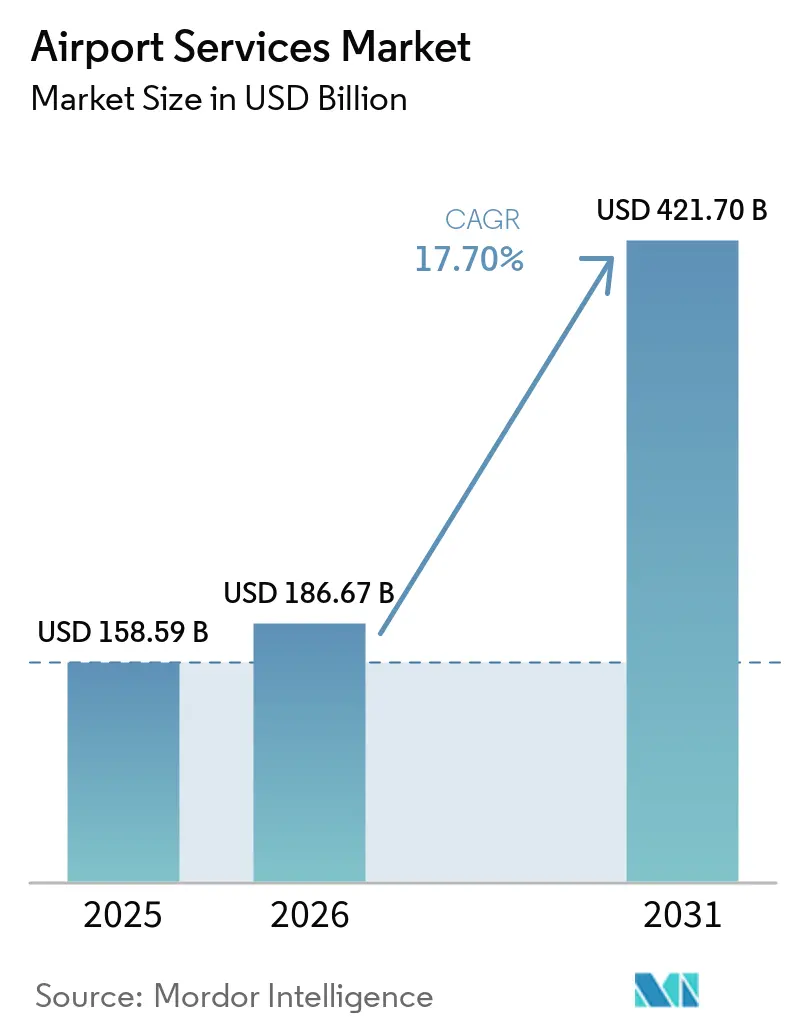

O tamanho do mercado de serviços aeroportuários deve crescer de USD 158,59 bilhões em 2025 para USD 186,67 bilhões em 2026 e está previsto para atingir USD 421,70 bilhões até 2031, a um CAGR de 17,70% no período de 2026 a 2031. O mercado de serviços aeroportuários está se expandindo com base em um volume de tráfego mais robusto, com o volume global de passageiros atingindo 9,8 bilhões em 2025 e com previsão de crescimento para 10,2 bilhões em 2026, o que mantém a demanda elevada em serviços de terminal, pátio, carga e mobilidade. A economia das companhias aéreas também está sustentando esse crescimento, já que as receitas globais das companhias aéreas devem superar USD 1,053 trilhão em 2026, com as receitas de passagens de passageiros isoladamente atingindo USD 751 bilhões, o que sustenta os gastos contínuos em toda a cadeia de valor dos serviços aeroportuários.[1] Associação Internacional de Transporte Aéreo, "A Lucratividade das Companhias Aéreas se Estabiliza com Margem Líquida de 3,9% Esperada em 2026," IATA, iata.org O mercado de serviços aeroportuários também está se afastando de uma dependência restrita das tarifas aeronáuticas, à medida que os aeroportos tratam cada vez mais o varejo, a logística de carga, os serviços digitais e a mobilidade terrestre como alavancas comerciais centrais. O crescimento regional está se reequilibrando em direção à Ásia-Pacífico e ao Oriente Médio, mesmo que a América do Norte permaneça a maior base, alterando onde novas capacidades, tecnologias e contratos de serviços são concedidos. A pressão de custos de curto prazo decorrente da volatilidade do combustível e das crescentes obrigações de conformidade está apertando os orçamentos. Ainda assim, também está impulsionando os operadores do mercado de serviços aeroportuários em direção à automação, à eletrificação e a uma diversificação de receitas mais ampla.

Principais Conclusões do Relatório

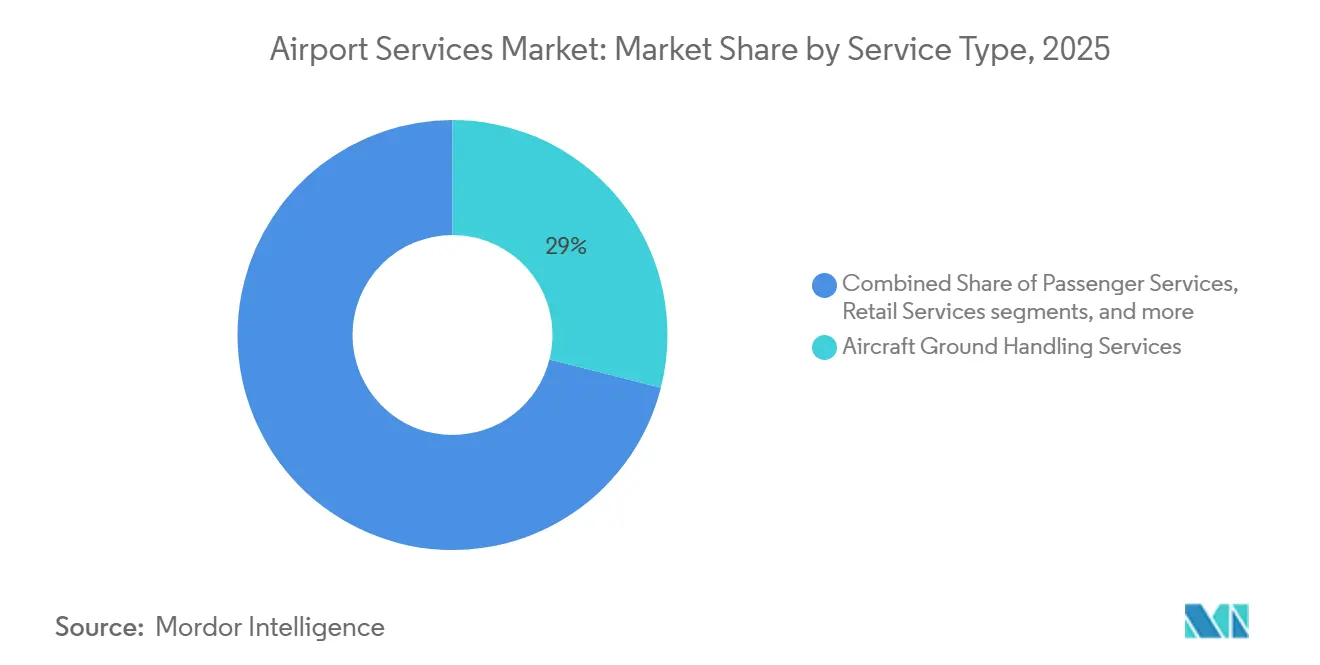

- Por tipo de serviço, os serviços de handling de aeronaves em solo lideraram com 28,95% de participação na receita em 2025, enquanto os serviços de manuseio de bagagem e carga estão previstos para se expandir a um CAGR de 18,88% até 2031.

- Por fluxo de receita, os serviços aeronáuticos detinham 58,27% do mercado de serviços aeroportuários em 2025, enquanto os serviços não aeronáuticos estão projetados para crescer a um CAGR de 19,98% até 2031.

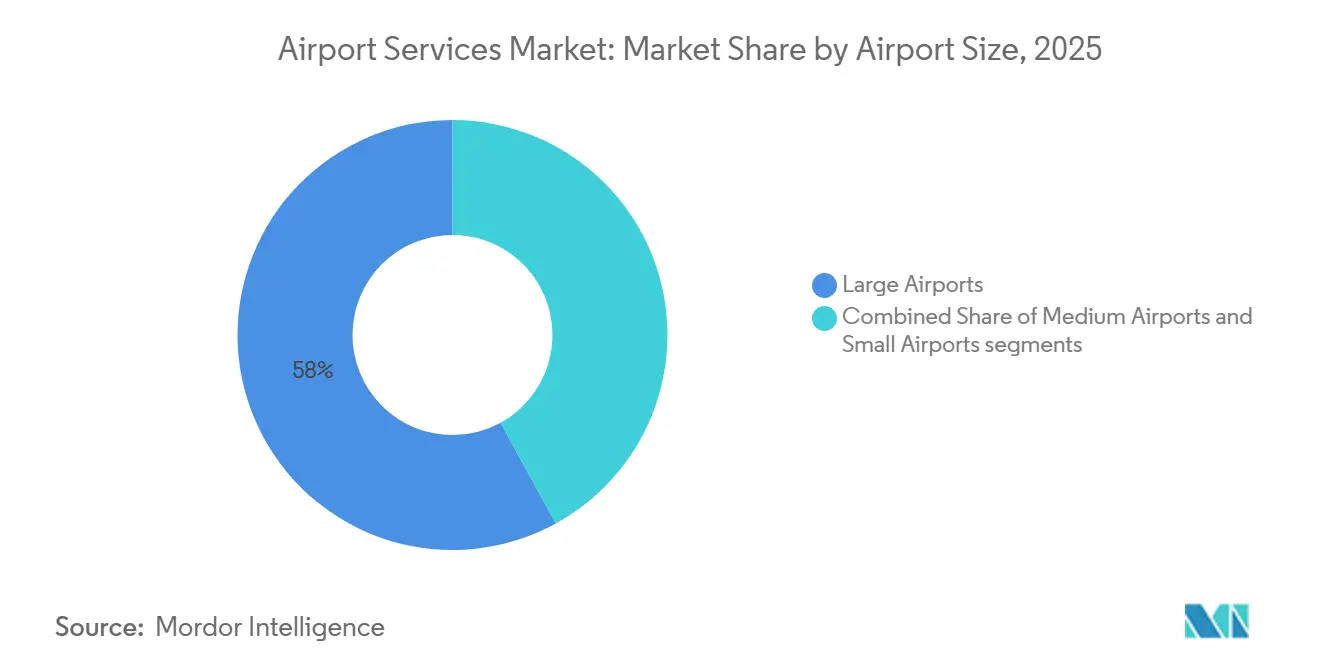

- Por tamanho de aeroporto, os aeroportos de grande porte representaram 57,98% de participação em 2025, enquanto os aeroportos de pequeno porte estão previstos para crescer a um CAGR de 19,91% até 2031.

- Por tipo de infraestrutura, os aeroportos brownfield capturaram 79,58% da participação de mercado em 2025, enquanto os aeroportos greenfield estão projetados para crescer a um CAGR de 20,68% até 2031.

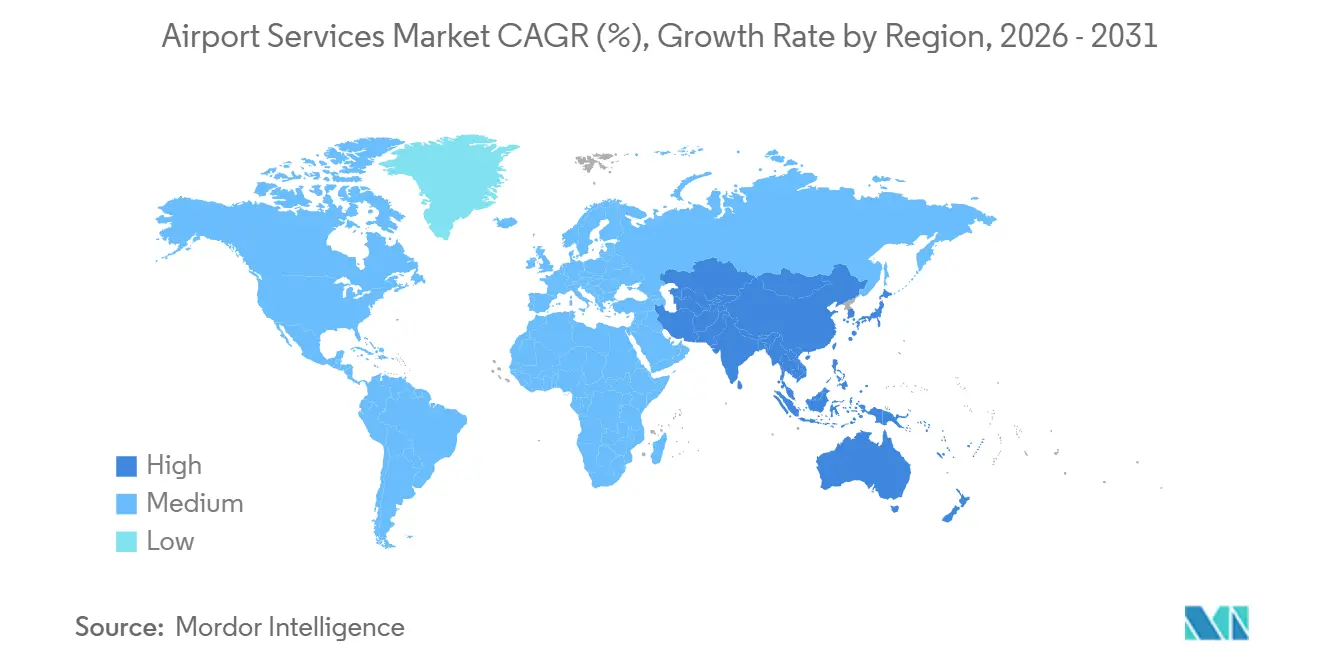

- Por geografia, a América do Norte detinha 39,78% do mercado de serviços aeroportuários em 2025, enquanto a Ásia-Pacífico está prevista para registrar o crescimento mais rápido, a um CAGR de 20,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços Aeroportuários

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento acelerado do tráfego aéreo de passageiros nos hubs emergentes da Ásia-Pacífico e do Oriente Médio | +4.8% | Ásia-Pacífico, Oriente Médio, com efeitos secundários para a África e a América Latina | Médio prazo (2 a 4 anos) |

| Expansão e modernização da infraestrutura aeroportuária globalmente | +3.5% | Global, concentrado na Ásia-Pacífico, Oriente Médio e América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento da carga aérea transfronteiriça impulsionado pelo comércio eletrônico | +2.5% | Núcleo da Ásia-Pacífico, com efeitos secundários para a Europa e o Oriente Médio | Curto prazo (≤ 2 anos) |

| Demanda crescente por fluxos de receita não aeronáuticos auxiliares | +2.2% | Global, com ganhos iniciais nos aeroportos hub da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Integração de tecnologias aeroportuárias inteligentes e digitais | +1.8% | Global, com América do Norte, Ásia-Pacífico e Oriente Médio liderando as implantações | Médio prazo (2 a 4 anos) |

| Financiamento vinculado à sustentabilidade impulsionando a eletrificação do suporte em solo | +1.2% | Zona de mandato primário da UE, com adoção pela América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado do Tráfego Aéreo de Passageiros nos Hubs Emergentes da Ásia-Pacífico e do Oriente Médio

O mercado de serviços aeroportuários está sendo impulsionado pelo crescimento do tráfego, agora mais claramente centrado na Ásia-Pacífico e no Oriente Médio. O RPK da Ásia-Pacífico cresceu 7,8% em 2025, enquanto as transportadoras do Oriente Médio registraram crescimento de 6,8%, ambos bem à frente da América do Norte, com 0,4%.[2]Associação Internacional de Transporte Aéreo, "Forte Demanda de Passageiros em 2025 Mascara Restrições de Capacidade em Curso," IATA, iata.org A IATA espera que a demanda da Ásia-Pacífico aumente mais 7,3% em 2026, mantendo a região como o maior mercado de aviação em crescimento mais rápido. Esse aumento de volume eleva diretamente a demanda por handling de passageiros, suporte de turnaround, operações de bagagem e serviços aeroportuários premium nos principais hubs. Também aumenta a pressão sobre aeroportos com capacidade limitada, onde as receitas de serviços por passageiro podem crescer mais rapidamente porque as companhias aéreas e os operadores de concessão valorizam mais a velocidade e a confiabilidade. No mercado de serviços aeroportuários, isso cria maior poder de precificação para os operadores que atendem aeroportos de gateway movimentados do que para aqueles focados apenas em instalações secundárias subutilizadas.

Crescimento da Carga Aérea Transfronteiriça Impulsionado pelo Comércio Eletrônico

O mercado de serviços aeroportuários também está ganhando impulso com os fluxos de carga que estão se tornando mais sensíveis ao tempo e orientados pelo comércio eletrônico. A demanda global por carga aérea atingiu um nível recorde em 2025, crescendo 3,4% em relação ao ano anterior, com a demanda Ásia-Europa subindo 10,3%. Espera-se que o comércio eletrônico represente 30% do volume total de carga aérea até 2027, ante 20% em 2024, o que está mudando o mix operacional nos grandes gateways de carga. No mercado de serviços aeroportuários, essa mudança favorece a triagem automatizada, o manuseio expresso e os terminais de carga capazes de processar fluxos rápidos de encomendas com menor tempo de permanência. Também muda as prioridades de investimento, pois os aeroportos agora precisam de maior coordenação digital entre companhias aéreas, operadores de handling e processos voltados à alfândega. O manuseio de carga está, portanto, se tornando um motor de crescimento mais forte do que era no período anterior ao comércio eletrônico.

Integração de Tecnologias Aeroportuárias Inteligentes e Digitais

O mercado de serviços aeroportuários é cada vez mais moldado por ferramentas digitais que ajudam os aeroportos a extrair mais capacidade da infraestrutura existente. O Aeroporto Internacional de Dallas Fort Worth comprometeu USD 17,2 milhões em junho de 2025 para implantar uma grande rede de inteligência espacial 3D LiDAR em seus terminais. O Aeroporto Internacional de Dubai tem investido em reconhecimento facial baseado em inteligência artificial enquanto trabalha para atender 100 milhões de passageiros até 2026 sem grande expansão física. No mercado de serviços aeroportuários, esses sistemas são importantes porque reduzem o congestionamento, melhoram o planejamento de portões e terminais e apoiam uma melhor gestão do fluxo de passageiros. Eles também apoiam resultados comerciais, pois uma melhor visibilidade do tempo de permanência pode melhorar a disposição do varejo, a monetização de lounges e o engajamento digital. Os aeroportos que conectam a tecnologia operacional com ferramentas de receita não aeronáutica provavelmente terão um retorno mais rápido do que aqueles que usam sistemas digitais exclusivamente para eficiência.

Financiamento Vinculado à Sustentabilidade Impulsionando a Eletrificação do Suporte em Solo

O mercado de serviços aeroportuários está agora vendo a eletrificação passar de uma meta voluntária para uma prioridade de planejamento de capital. A IATA afirma que o GSE elétrico em um país médio da UE produz de 35% a 52% menos CO2 e de 5,5 a 8,3 dB(A) menos emissões de ruído por turnaround do que os equipamentos a diesel.[3]Associação Internacional de Transporte Aéreo, "GSE Elétrico," IATA, iata.org A Menzies Aviation aumentou sua participação de GSE elétrico de 22% em 2024 para 25% até o final de 2025, adicionando mais de 620 ativos elétricos em sua rede. Um estudo de março de 2026 publicado na Nature Communications constatou que a eletrificação total do GSE nos maiores aeroportos dos EUA poderia elevar a demanda de pico de energia para até 20 MW, sugerindo que baterias no local e sistemas solares podem ser necessários para evitar onerosas atualizações da rede elétrica. Isso significa que o mercado de serviços aeroportuários não está apenas adquirindo equipamentos mais limpos, mas também está avançando em direção a novas parcerias de financiamento e de serviços públicos para apoiar o carregamento e a gestão de energia. Com o tempo, os operadores que conseguirem combinar frotas eletrificadas com planejamento de energia no nível do local devem obter vantagem em licitações aeroportuárias onde a conformidade ambiental está se tornando mais importante.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços do combustível de aviação comprimindo os orçamentos de handling das companhias aéreas | -3.5% | Global, mais aguda na Europa e na Ásia devido à perturbação do fornecimento pelo Estreito de Ormuz | Curto prazo (≤ 2 anos) |

| Escassez aguda de mão de obra qualificada nas operações em solo | -2.5% | Global, mais aguda nas Américas e na Europa | Médio prazo (2 a 4 anos) |

| Elevado dispêndio de capital para equipamentos avançados e sistemas de TI | -1.8% | Global, impacto desproporcional sobre operadores de handling de pequeno e médio porte | Médio prazo (2 a 4 anos) |

| Crescente escrutínio ESG inflacionando os custos de serviço | -1.5% | Primário na UE, com adoção pela América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Combustível de Aviação Comprimindo os Orçamentos de Handling das Companhias Aéreas

A volatilidade do combustível é a restrição financeira mais imediata sobre o mercado de serviços aeroportuários em 2026. Os preços do combustível de aviação quase dobraram entre fevereiro e março de 2026, com o índice global de combustível de aviação subindo 95,2% para USD 195,2 por barril após a perturbação no Estreito de Ormuz.[4]Nuran Erkul, "Preços do Combustível de Aviação Dobram em Meio ao Bloqueio do Estreito de Ormuz Paralisando os Fluxos de Abastecimento," Agência Anadolu, aa.com.tr O Conselho Internacional de Aeroportos Europa alertou que uma escassez sistêmica de combustível de aviação poderia afetar a UE caso os fluxos normais não fossem retomados. Ao mesmo tempo, a Agência Internacional de Energia estimou que a Europa tinha apenas seis semanas de abastecimento naquele momento. Quando as companhias aéreas enfrentam esse tipo de choque de custos, frequentemente reduzem rotas marginais, diminuem frequências e exigem custos de handling mais rígidos dos contratados. No mercado de serviços aeroportuários, a receita por movimento de aeronave é comprimida enquanto os custos de mão de obra e equipamentos permanecem elevados. Os operadores de handling em solo são especialmente vulneráveis porque geralmente não conseguem recuperar a inflação rapidamente sem renegociar contratos que podem levar muitos meses para serem reabertos.

Escassez Aguda de Mão de Obra Qualificada nas Operações em Solo

O mercado de serviços aeroportuários continua a enfrentar um problema de mão de obra que a automação ainda não resolveu. Pesquisas do setor em 2025 mostraram que 59% dos trabalhadores de carga aérea haviam considerado seriamente deixar o setor, enquanto as taxas de rotatividade nas operações de handling em solo nos EUA e no Reino Unido estavam acima de 40%. A paralisação do governo dos EUA em outubro de 2025 também expôs a fragilidade da mão de obra, com grandes perturbações de pessoal contribuindo para uma paralisação em solo de 5 horas no Aeroporto de Austin-Bergstrom e quase 2.200 atrasos em Charlotte Douglas. No mercado de serviços aeroportuários, essa escassez afeta simultaneamente a pontualidade, a qualidade do serviço, os custos de treinamento e as funções sensíveis à segurança. Também cria uma lacuna de competências porque os trabalhadores que deixam o setor são frequentemente substituídos mais lentamente do que os sistemas estão sendo modernizados. Os operadores que investem cedo em requalificação estruturada e certificação têm, portanto, maior probabilidade de construir uma vantagem de serviço mais duradoura do que aqueles que dependem apenas de contratações de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Manuseio de Carga Perturba um Mercado Dominado pelo Handling em Solo

Os serviços de handling de aeronaves em solo representaram 28,95% do mercado de serviços aeroportuários em 2025, tornando-o o maior segmento de serviços e a base operacional para a maioria das atividades aeroportuárias. O segmento permanece central porque cada voo comercial depende do handling de pátio, do suporte à movimentação de aeronaves, do suporte ao embarque e da coordenação de turnaround. O mercado de serviços aeroportuários ainda reflete esse papel essencial, pois as estratégias de hub das companhias aéreas e as parcerias de serviços preferenciais continuam a concentrar grandes volumes de handling com operadores estabelecidos. Os serviços de manutenção de aeronaves também permanecem importantes porque o envelhecimento da frota e os atrasos nas entregas estão mantendo as aeronaves em serviço por períodos mais longos.

Os serviços de manuseio de bagagem e carga são o segmento de crescimento mais rápido, e o tamanho do mercado de serviços aeroportuários desse segmento está projetado para se expandir a um CAGR de 18,88% até 2031. Esse crescimento está intimamente ligado aos fluxos de comércio eletrônico, às remessas de semicondutores e à crescente necessidade de capacidade rápida de triagem e transferência. Os serviços de varejo e os serviços de alimentação e bebidas, embora menores, estão crescendo em importância porque apoiam a mudança mais ampla em direção à receita comercial dos aeroportos. Os serviços de estacionamento de veículos e mobilidade terrestre também estão se tornando mais integrados com ferrovias, carregamento de veículos elétricos e novo planejamento de acesso aeroportuário. Em todo o setor de serviços aeroportuários, a diferenciação de serviços é cada vez mais moldada por quem consegue combinar confiabilidade operacional com suporte digital para carga e passageiros.

Por Fluxo de Receita: Ecossistemas Comerciais Superam as Tarifas Aeronáuticas Tradicionais

Os serviços aeronáuticos representaram 58,27% do mercado em 2025 e permaneceram como a camada contratual central da economia aeroportuária. As tarifas de pouso, as cobranças de terminal e as tarifas regulamentadas relacionadas ainda fornecem a maior base de receita para muitos aeroportos. O mercado de serviços aeroportuários continua a depender desse fluxo porque está incorporado nas relações operacionais entre companhias aéreas e aeroportos e nas estruturas de preços regulamentadas. Mesmo assim, a resistência das companhias aéreas a tarifas aeroportuárias mais altas está limitando até onde os aeroportos podem depender exclusivamente do crescimento baseado em tarifas.

Os serviços não aeronáuticos são o fluxo de receita de crescimento mais rápido no mercado de serviços aeroportuários, com um CAGR de 19,98% até 2031, refletindo uma mudança de longa data em direção ao varejo, alimentação e bebidas, estacionamento, lounges e serviços comerciais baseados em aplicativos. Os aeroportos estão cada vez mais tratando o tempo de permanência dos passageiros como um ativo que pode ser monetizado de forma mais eficaz por meio de melhores layouts e engajamento digital. Isso torna a atividade não aeronáutica uma alavanca de crescimento mais resiliente, mesmo quando a precificação das companhias aéreas permanece contestada. No setor de serviços aeroportuários, os produtos auxiliares digitais estão se tornando mais importantes porque escalam com mais facilidade do que os formatos tradicionais de concessão.

Por Tamanho de Aeroporto: Hubs Secundários Aceleram sob Programas de Conectividade

Os aeroportos de grande porte capturaram 57,98% da participação do mercado de serviços aeroportuários em 2025, refletindo seu papel como os principais gateways para o tráfego de longa distância, passageiros premium e carga em grande escala. Esses aeroportos também abrigam o mix de serviços mais complexo, incluindo lounges, grandes áreas de varejo, instalações dedicadas de carga e processamento avançado de passageiros. O mercado de serviços aeroportuários permanece ancorado nos aeroportos de grande porte porque eles concentram a maior concentração de movimentos de aeronaves e contratos de serviços. Seus programas de capital também continuam a criar demanda de longo ciclo por serviços de suporte especializados em torno de terminais e pátios ativos.

Os aeroportos de pequeno porte estão projetados para crescer a um CAGR de 19,91% até 2031, tornando-os o segmento de aeroportos de crescimento mais rápido por tamanho. Esse crescimento está ligado a novos programas de conectividade, à dispersão do tráfego de hubs congestionados e ao desenvolvimento de aeroportos regionais em economias emergentes. O mercado de serviços aeroportuários está, portanto, se expandindo além dos principais hubs de gateway e criando mais espaço para operadores localizados. Os padrões de serviço e as estruturas de custos nos aeroportos de pequeno porte ainda diferem acentuadamente dos grandes hubs porque muitos operadores menores têm menor automação e maior variabilidade na intensidade de mão de obra. Essa lacuna cria espaço para empresas globais oferecerem pacotes de serviços padronizados e suporte técnico a aeroportos regionais.

Por Tipo de Infraestrutura: Construções Greenfield Incorporam Vantagem Preparada para o Futuro

Os aeroportos brownfield representaram 79,58% do mercado em 2025 e permaneceram como o tipo de infraestrutura dominante porque a maior parte da atividade de aviação global ainda passa por hubs de longa data. Os grandes projetos brownfield continuam a se concentrar em expansão, modernização e renovação faseada, mantendo as operações ativas em funcionamento. O mercado de serviços aeroportuários depende fortemente desses projetos porque eles criam demanda constante por suporte operacional, planejamento de capacidade temporária e implantação de serviços em ambientes aeroportuários ativos. Os programas brownfield também favorecem os fornecedores que conseguem operar dentro de restrições operacionais complexas sem perturbar os horários das companhias aéreas.

Os aeroportos greenfield estão projetados para crescer a um CAGR de 20,68% até 2031, o que os torna o tipo de infraestrutura de crescimento mais rápido no mercado de serviços aeroportuários. Esse pipeline está concentrado na Ásia-Pacífico e no Oriente Médio, onde nova capacidade aeroportuária está sendo construída em um ritmo que tem poucos precedentes recentes. Os projetos greenfield são importantes porque permitem que os operadores estabeleçam estruturas de serviço, padrões tecnológicos e especificações de equipamentos desde o início. Isso dá aos participantes iniciais um horizonte de contrato mais longo e maior influência sobre como as operações aeroportuárias são projetadas. Em todo o setor de serviços aeroportuários, ganhar um mandato greenfield pode ser mais estratégico do que adicionar capacidade em um aeroporto maduro porque molda o modelo operacional por décadas.

Análise Geográfica

A América do Norte detinha 39,78% da participação do mercado de serviços aeroportuários em 2025 e permaneceu como a maior base regional. O ACI-NA identificou USD 173,9 bilhões em necessidades de infraestrutura aeroportuária para o período de 2025 a 2029. A região está, portanto, investindo pesadamente, mesmo que o crescimento de passageiros seja agora muito mais lento do que nas regiões emergentes. Isso está impulsionando o mercado de serviços aeroportuários na América do Norte em direção à modernização, à implantação de tecnologia e a serviços comerciais de maior valor, em vez de uma simples expansão de volume.

A Ásia-Pacífico é o segmento regional de crescimento mais rápido, e o tamanho do mercado de serviços aeroportuários na região está projetado para se expandir a um CAGR de 20,01% até 2031. A região representou 34,4% do RPK global em 2025, e sua demanda por carga aérea cresceu 8,4%, bem acima da média global. O ACI Ásia-Pacífico e o Oriente Médio identificaram USD 240 bilhões em investimentos planejados em infraestrutura aeroportuária até 2035, o que sustenta uma longa pista para contratos de serviços em terminais, carga e sistemas do lado ar. O mercado de serviços aeroportuários na Ásia-Pacífico também é apoiado por fatores de carga mais elevados e necessidades de turnaround mais rígidas nos principais hubs, o que aumenta o valor do handling em solo confiável e da gestão do fluxo de passageiros. Essa combinação de crescimento do tráfego, construção de aeroportos e intensidade operacional mantém a região no centro da expansão futura de contratos.

A Europa permaneceu como o segundo maior mercado regional e entrou em 2026 com a maior lucratividade líquida absoluta das companhias aéreas em USD 14 bilhões, sustentando a demanda por uma ampla gama de serviços aeroportuários. O mercado de serviços aeroportuários na Europa ainda é moldado por uma complexidade regulatória maior do que na maioria das outras regiões, especialmente em torno da conformidade com emissões e dos debates sobre tarifas aeroportuárias. O Oriente Médio continua a se destacar pela expansão liderada por hubs, com margens de lucro das companhias aéreas projetadas em 9,3% em 2026, o que sustenta a demanda por serviços premium de passageiros e em solo. A África também registrou forte impulso de tráfego, com crescimento da demanda por voos de 9,4% em 2025, o que melhora as perspectivas de médio prazo para a demanda de serviços nos gateways em desenvolvimento. A América do Sul está se beneficiando da recuperação do tráfego e da expansão da rede, mas o mercado de serviços aeroportuários lá permanece menor e mais desigual do que na América do Norte, Europa e Ásia-Pacífico.

Cenário Competitivo

O mercado de serviços aeroportuários permanece estruturalmente fragmentado, especialmente nas operações em solo, onde mais de 1.000 empresas independentes estão ativas e os 3 principais players respondem por menos de 30% da participação global de mercado. Essa fragmentação mantém a disciplina de preços desigual e deixa espaço para operadores locais em muitos aeroportos. Ao mesmo tempo, o mercado de serviços aeroportuários está se consolidando por meio de aquisições apoiadas por private equity e expansão de rede por grandes grupos internacionais. A Swissport reportou receita recorde de EUR 3,9 bilhões (USD 4,59 milhões) em 2025, impulsionada pelo crescimento nas operações em solo, carga e hospitalidade, sublinhando a vantagem de um portfólio de serviços diversificado.

O mercado de serviços aeroportuários também está vendo maior propriedade de equipamentos e plataformas de rede. A Lone Star Funds concluiu sua aquisição da Alliance Ground International em março de 2026, adicionando uma grande presença na América do Norte e sinalizando o interesse contínuo de capital em escala de handling em solo. A Global Infrastructure Partners concordou em adquirir a TCR em março de 2026, mostrando que o leasing de GSE aeroportuário também está sendo tratado como uma classe de ativos durável semelhante à infraestrutura. Em abril de 2026, a gategroup chegou a um acordo para adquirir uma participação adicional de 51% na Cateringpor, assumindo a propriedade total e fortalecendo sua rede global de catering. Esses movimentos mostram que escala, alcance de rede e amplitude de serviços estão se tornando mais importantes no mercado de serviços aeroportuários do que a presença local isolada.

A tecnologia está se tornando outra linha divisória no mercado de serviços aeroportuários. O setor ainda tem baixa maturidade digital, com uso limitado de análise preditiva e visibilidade operacional de ponta a ponta entre muitos operadores de handling. Os operadores que adotam padrões de dados, automação e certificações de qualidade de carga estão mais bem posicionados para ganhar contratos premium em carga farmacêutica, de semicondutores e de comércio eletrônico. A iniciativa da Netcompany de assumir a propriedade total da plataforma Smarter Airports em maio de 2026 mostra como as empresas de tecnologia estão ganhando um papel maior no suporte à decisão operacional nos principais aeroportos. O acordo da Veovo de abril de 2026 para adquirir a Dubai Technology Partners aponta na mesma direção, à medida que os fornecedores de software aeroportuário expandem capacidades por meio de aquisições especializadas. O equilíbrio competitivo no mercado de serviços aeroportuários está, portanto, se movendo em direção a empresas que combinam operações físicas, visibilidade digital e relacionamentos de longo prazo com aeroportos.

Líderes do Setor de Serviços Aeroportuários

SATS Ltd.

Fraport Ground Services GmbH

dnata (The Emirates Group)

Swissport International AG

Aena S.M.E., S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Emirates deu início às obras de um complexo de engenharia de USD 5,1 bilhões no Dubai South, projetado para ser a maior planta de manutenção de aviação do mundo, capaz de atender simultaneamente 28 aeronaves de fuselagem larga. Com certificação LEED Platinum, a instalação sinaliza a intenção dos Emirados Árabes Unidos de ancorar a liderança no mercado de MRO pela próxima década.

- Março de 2025: A SATS e a Vietnam Airlines assinaram um Memorando de Entendimento para estabelecer um hub de carga aérea no Aeroporto de Long Thanh, no Vietnã.

- Janeiro de 2025: A Swissport International ganhou um contrato de handling em solo de cinco anos com o Grupo Lufthansa no Aeroporto de Heathrow em Londres, cobrindo 40 voos diários e implantando 80% de GSE elétrico.

Escopo do Relatório Global do Mercado de Serviços Aeroportuários

O mercado de serviços aeroportuários está testemunhando crescimento significativo impulsionado pelo aumento do tráfego global de passageiros aéreos, pelos avanços na modernização da infraestrutura aeroportuária e pela crescente demanda por handling em solo eficiente, processamento de passageiros, gestão de bagagens e serviços comerciais não aeronáuticos. Os aeroportos estão progressivamente implementando tecnologias digitais, automação, biometria e soluções de aeroporto inteligente para melhorar a eficiência operacional, a experiência do passageiro e a geração de receita. O relatório abrange os serviços operacionais aeroportuários para movimentação de passageiros, manuseio de carga, turnaround de aeronaves, varejo em terminal, gestão de mobilidade e suporte à infraestrutura aeroportuária. No entanto, exclui a fabricação de aeronaves, as operações das companhias aéreas, os sistemas de controle de tráfego aéreo, as operações de aeroportos militares e as atividades de construção de infraestrutura de aviação autônoma não diretamente associadas às operações de serviços aeroportuários.

O mercado de serviços aeroportuários é segmentado por tipo de serviço, fluxo de receita, tamanho do aeroporto, tipo de infraestrutura e geografia. Por tipo de serviço, o mercado é segmentado em serviços de handling de aeronaves em solo, serviços de manutenção de aeronaves, serviços ao passageiro, serviços de manuseio de bagagem e carga, serviços de estacionamento de veículos e mobilidade terrestre, serviços de alimentação e bebidas, serviços de varejo e outros serviços de suporte aeroportuário. Por fluxo de receita, é categorizado em serviços aeronáuticos e não aeronáuticos. Por tamanho de aeroporto, o mercado é segmentado em aeroportos de grande, médio e pequeno porte. Por tipo de infraestrutura, o mercado é segmentado em aeroportos greenfield e brownfield, e a demanda por operações e serviços aeroportuários é avaliada nos principais hubs de aviação comercial globais. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de serviços aeroportuários nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Serviços de Handling de Aeronaves em Solo |

| Serviços de Manutenção de Aeronaves |

| Serviços ao Passageiro |

| Serviços de Manuseio de Bagagem e Carga |

| Serviços de Estacionamento de Veículos e Mobilidade Terrestre |

| Serviços de Alimentação e Bebidas |

| Serviços de Varejo |

| Outros |

| Serviços Aeronáuticos |

| Serviços Não Aeronáuticos |

| Aeroportos de Grande Porte |

| Aeroportos de Médio Porte |

| Aeroportos de Pequeno Porte |

| Aeroportos Greenfield |

| Aeroportos Brownfield |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Serviço | Serviços de Handling de Aeronaves em Solo | ||

| Serviços de Manutenção de Aeronaves | |||

| Serviços ao Passageiro | |||

| Serviços de Manuseio de Bagagem e Carga | |||

| Serviços de Estacionamento de Veículos e Mobilidade Terrestre | |||

| Serviços de Alimentação e Bebidas | |||

| Serviços de Varejo | |||

| Outros | |||

| Por Fluxo de Receita | Serviços Aeronáuticos | ||

| Serviços Não Aeronáuticos | |||

| Por Tamanho de Aeroporto | Aeroportos de Grande Porte | ||

| Aeroportos de Médio Porte | |||

| Aeroportos de Pequeno Porte | |||

| Por Tipo de Infraestrutura | Aeroportos Greenfield | ||

| Aeroportos Brownfield | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado dos serviços aeroportuários até 2031?

O tamanho do mercado de serviços aeroportuários deve crescer de USD 158,59 bilhões em 2025 para USD 186,67 bilhões em 2026 e está previsto para atingir USD 421,70 bilhões até 2031, a um CAGR de 17,70% no período de 2026 a 2031.

Qual região lidera a demanda global por serviços aeroportuários atualmente?

A América do Norte detinha a maior participação regional em 2025, com 39,78%, apoiada por 981 milhões de embarques nos EUA e um grande pipeline de infraestrutura.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico está projetada para registrar o crescimento mais rápido, a um CAGR de 20,01% até 2031, apoiada pelo crescimento do tráfego, pela expansão da carga e por novos investimentos em aeroportos.

Qual categoria de serviço está crescendo mais rapidamente?

O manuseio de bagagem e carga é o tipo de serviço de crescimento mais rápido, com um CAGR de 18,88% até 2031, à medida que os volumes de comércio eletrônico e de carga com prazo crítico aumentam.

Por que as receitas não aeronáuticas estão se tornando mais importantes para os aeroportos?

Os serviços não aeronáuticos estão projetados para crescer a um CAGR de 19,98% até 2031, à medida que os aeroportos dependem mais do varejo, alimentação e bebidas, estacionamento, lounges e serviços auxiliares digitais.

Quão concentrada é a concorrência entre os prestadores de serviços aeroportuários?

A concorrência ainda é fragmentada, especialmente no handling em solo, onde mais de 1.000 empresas operam e os 3 principais players respondem por menos de 30% da participação global.

Página atualizada pela última vez em: