Tamanho e Participação do Mercado de Infraestrutura de Aviação

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.91 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.17 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

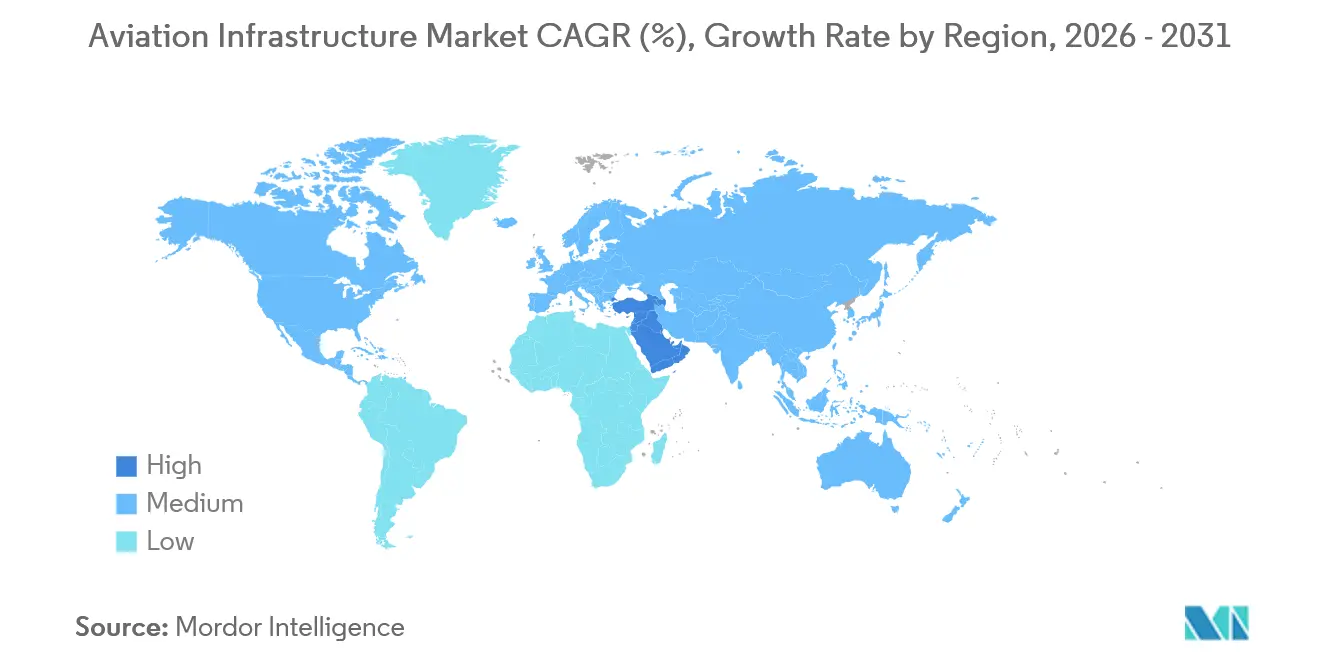

| Maior Mercado | Oriente Médio |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Infraestrutura de Aviação por Mordor Intelligence

Espera-se que o tamanho do mercado de infraestrutura de aviação cresça de USD 0,87 trilhão em 2025 para USD 0,91 trilhão em 2026 e está previsto para atingir USD 1,17 trilhão até 2031 a um CAGR de 5,13% no período 2026-2031. O crescimento é sustentado por investimentos soberanos em hubs greenfield na Ásia-Pacífico e no Oriente Médio, pelo ciclo de retrofit em economias maduras e pela mudança das companhias aéreas para o processamento sem contato, o que antecipa os gastos com automação de terminais. Os contratantes EPC estão reformulando suas ofertas em torno de pacotes de projeto-construção-financiamento, enquanto os operadores de concessão buscam certeza de receita por meio de arrendamentos de 25 a 30 anos que combinam tarifas aeronáuticas com potencial de receita de varejo. A otimização do custo do ciclo de vida, em vez do desembolso de capital inicial, é agora o principal filtro de aquisição, elevando os provedores de operações e manutenção (O&M) dentro do mercado de Infraestrutura de Aviação. A volatilidade fiscal e as lacunas de mão de obra qualificada moderam o impulso de curto prazo, mas as conversões militares de uso duplo e a implantação de vertiportos ampliam o conjunto de oportunidades de médio prazo.

Principais Conclusões do Relatório

- Por tipo de infraestrutura, as instalações do lado ar lideraram com 39,85% da participação do mercado de infraestrutura de aviação em 2025, enquanto as instalações do lado terra devem se expandir a um CAGR de 5,95% até 2031.

- Por tipo de aeroporto, os projetos greenfield capturaram 52,78% dos gastos de 2025, mas as reformas brownfield devem crescer a um CAGR de 5,76% até 2031.

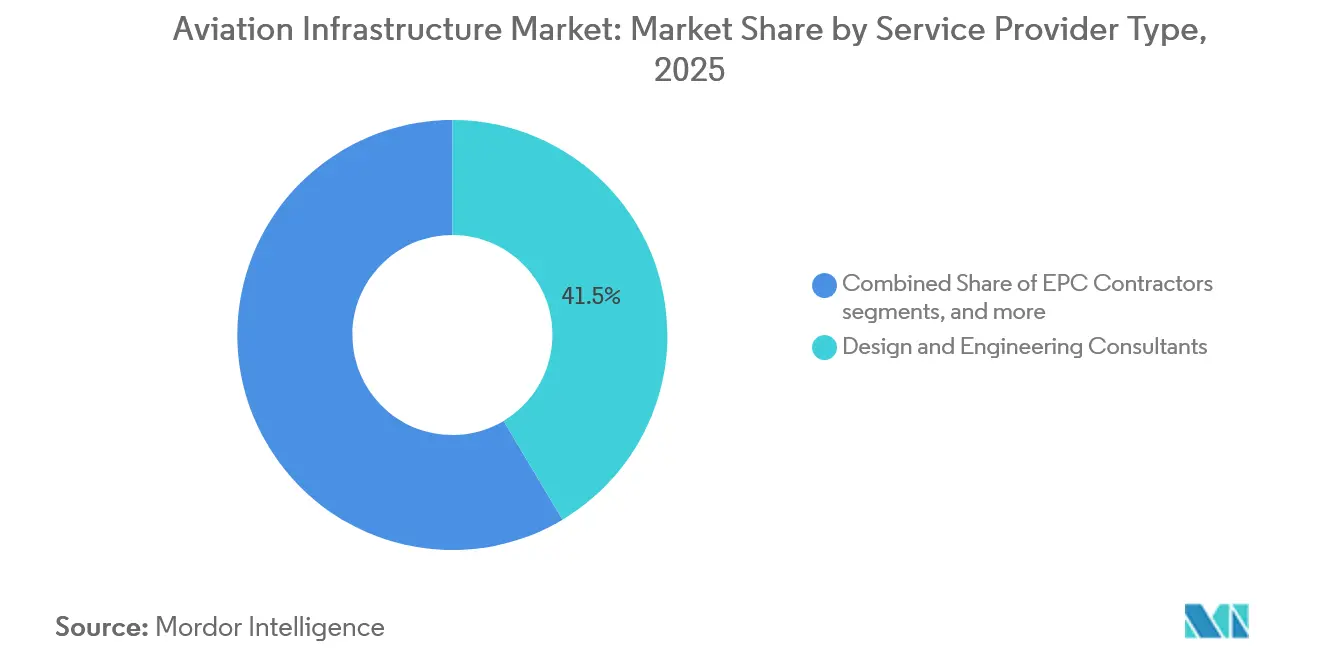

- Por tipo de prestador de serviços, as consultorias de projeto e engenharia responderam por 41,45% da receita de 2025, enquanto os especialistas em O&M devem registrar o crescimento mais rápido, com um CAGR de 6,11% durante 2026–2031.

- Por geografia, a região Ásia-Pacífico deteve 37,87% do valor de 2025; o Oriente Médio deve se expandir a um CAGR de 6,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Infraestrutura de Aviação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR | Principal Geografia | Prazo de Impacto |

|---|---|---|---|

| Aumento nos projetos de aeroportos greenfield na Ásia-Pacífico | +1.20% | Ásia-Pacífico, com transbordamento para o Oriente Médio | Médio prazo (2 – 4 anos) |

| Mandatos de modernização para terminais norte-americanos envelhecidos | +0.80% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda das companhias aéreas por processamento de passageiros sem contato | +0.60% | Global | Curto prazo (≤ 2 anos) |

| Estímulo estatal para aeroportos regionais/secundários | +0.50% | América do Norte, Europa, Ásia-Pacífico selecionada | Médio prazo (2 – 4 anos) |

| Infraestrutura de uso duplo militar desbloqueando vagas civis | +0.40% | América do Norte, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Implantação de redes de vertiportos para eVTOL | +0.30% | América do Norte, Europa, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Projetos de Aeroportos Greenfield na Ásia-Pacífico

A terceira pista do Aeroporto Internacional de Pequim Daxing elevou sua capacidade de projeto para 100 milhões de passageiros no início de 2025.[1]Administração de Aviação Civil da China, "Estatísticas sobre as Operações de Daxing," caac.gov.cn O Aeroporto Internacional de Navi Mumbai foi inaugurado em outubro de 2025 com uma capacidade inicial de 20 milhões de passageiros e conectividade ferroviária de alta velocidade integrada que liga o local ao centro de Mumbai em 25 minutos. A Indonésia adjudicou um pacote EPC de USD 4,2 bilhões para um novo aeroporto no Leste de Kalimantan em março de 2025, conectando a instalação a um cluster de zona econômica especial planejada. As Filipinas iniciaram as obras do hub de Bulacan, avaliado em USD 15 bilhões, em junho de 2025, especificando a mistura de combustível de aviação sustentável (SAF) no local como pré-requisito para o financiamento. O gatilho de conformidade SAF da ICAO para 2027 está acelerando a adoção de especificações semelhantes em toda a região.

Mandatos de Modernização para Terminais Norte-Americanos Envelhecidos

A Administração Federal de Aviação dos EUA (FAA) desembolsou USD 3,2 bilhões em 2025 no âmbito do programa de Subsídios para Infraestrutura Aeroportuária, priorizando retrofits de sistemas de HVAC, bagagem e pontes de embarque em terminais com mais de 30 anos. O Aeroporto Internacional de Denver concluiu uma expansão de USD 770 milhões em setembro de 2025, adicionando 12 portões de contato e oito faixas de segurança com tomografia computadorizada que reduziram o tempo médio de triagem em 22%. O Aeroporto Pearson de Toronto lançou uma reforma em abril de 2025 para instalar saídas biométricas no Terminal 1, em conformidade com os mandatos canadenses de controle de fronteiras. A diretiva da Administração de Segurança nos Transportes (TSA) de janeiro de 2025, que obriga os aeroportos da Categoria X a instalar scanners 3D até dezembro de 2026, comprime os prazos de aquisição e as janelas de construção.

Demanda das Companhias Aéreas por Processamento de Passageiros Sem Contato

A Delta Air Lines ativou o embarque biométrico em 15 hubs nos EUA em 2025, reduzindo o tempo de permanência no portão em nove minutos por voo de fuselagem larga. O reconhecimento de íris da Emirates no Terminal 3 de Dubai processa agora 2.400 passageiros por hora, reduzindo as filas de imigração em 40%. Espera-se que o framework One ID da IATA tenha 28 aeroportos participantes até o final de 2025, com os adotantes citando 15% de redução nos custos de pessoal e ganhos de dois dígitos nas métricas de satisfação.[2]Associação Internacional de Transporte Aéreo, "Relatório de Progresso One ID 2025," iata.org Em 2025, a Lufthansa investiu para cofinanciar infraestrutura biométrica em Frankfurt e Munique, possibilitando três rotações diárias extras por aeronave de longo curso.

Estímulo Estatal para Aeroportos Regionais/Secundários

A Lei de Investimento em Infraestrutura e Empregos de Washington destinou USD 5 bilhões a aeroportos regionais dos EUA até 2026, financiando extensões de pistas em 23 instalações durante 2025. A Espanha alocou EUR 351 milhões (USD 412,85 milhões) para modernizar 14 aeroportos regionais com iluminação de taxiway em LED e melhorias no sistema de pouso por instrumentos CAT III. O Japão destinou bilhões para expandir oito terminais secundários, desviando o tráfego de lazer dos congestionados Haneda e Narita. A Austrália comprometeu AUD 190 milhões para a repavimentação de pátios e melhorias nas estações de bombeiros em 11 portões regionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR | Principal Geografia | Prazo de Impacto |

|---|---|---|---|

| Aperto fiscal restringindo os fluxos de financiamento de PPP | -0.70% | Europa, América Latina, Ásia-Pacífico selecionada | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada na construção especializada do lado ar | -0.50% | América do Norte, Europa, Austrália | Médio prazo (2 – 4 anos) |

| Volatilidade dos preços do combustível de aviação e das tarifas de acesso a terminais reduzindo o apetite por CAPEX aeroportuário | -0.40% | Global | Curto prazo (≤ 2 anos) |

| Oposição das comunidades locais atrasando extensões de pistas | -0.30% | Europa, América do Norte | Médio prazo (2 – 4 anos) |

| Fonte: Mordor Intelligence | |||

Aperto Fiscal Restringindo os Fluxos de Financiamento de PPP

O fluxo de negócios de PPP na zona do euro caiu 18% em 2025, à medida que os aumentos das taxas de juros empurraram as TIRs aeroportuárias abaixo das metas dos fundos de pensão, arquivando USD 6,2 bilhões em projetos.[3]Financial Times, "Atividade de PPP Europeia Despenca," ft.com O Gatwick retirou um plano de segunda pista de GBP 1,2 bilhão (USD 1,63 bilhão) em julho de 2025, após os credores precificarem a dívida acima de 7,5%, o que teria exigido aumentos nas tarifas de passageiros de 22% para atingir métricas de grau de investimento. Da mesma forma, a Índia adiou quatro licitações greenfield quando as tarifas aeronáuticas tabeladas reduziram as TIRs modeladas para 6,8%. Os credores multilaterais preenchem parcialmente a lacuna; o compromisso de USD 450 milhões do Banco Asiático de Desenvolvimento com o Vietnã e as Filipinas vem com rigorosos convênios de SAF e compensação de carbono que elevam os custos dos projetos em 9%.

Escassez de Mão de Obra Qualificada na Construção Especializada do Lado Ar

Os contratantes dos EUA enfrentam esperas de 14 meses por eletricistas de campo de aviação certificados e engenheiros de pavimentação, o que atrasa as entregas e aciona cláusulas de danos liquidados.[4]Associação de Contratantes Gerais da América, "Pesquisa de Força de Trabalho 2025," agc.org O Conselho de Treinamento da Indústria da Construção da Grã-Bretanha registrou uma escassez de 23.000 trabalhadores em 2025, à medida que as matrículas em programas de aprendizagem caíram 40% desde 2020. As equipes de campo de aviação australianas exigem um prêmio salarial de 17%, o que amplia a base de custos dos contratantes e estende os cronogramas em até nove meses. Os programas de técnicos de iluminação credenciados pela FAA formam apenas 340 alunos anualmente, contra uma necessidade de 680 técnicos, evidenciando uma lacuna estrutural.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Infraestrutura: O Lado Terra Avança com Varejo e Automação

Os ativos do lado terra devem crescer a 5,95% entre 2026 e 2031, superando as reformas do lado ar, apesar de pistas e taxiways deterem uma participação de 39,85% do mercado de infraestrutura de aviação em 2025. A mudança é sustentada pelo esforço dos aeroportos de compensar a pressão sobre as tarifas aeronáuticas por meio de concessões de varejo, estacionamento premium e sistemas automatizados de bagagem que reduzem as taxas de extravio em 28% nos primeiros adotantes, como o Aeroporto Internacional de Hong Kong. As construções modulares de terminais, codificadas pelos padrões AISC em 2024, reduzem a mão de obra no local em 35% e diminuem em um terço a duração dos cronogramas.

A infraestrutura de segurança acelera em resposta ao mandato de scanners 3D da TSA, enquanto as rigorosas regras de supressão de incêndio da EASA para terminais com mais de 100.000 metros quadrados intensificam os esforços de retrofit. A modernização do sistema de hidrantes do Aeroporto de Amsterdã Schiphol, no valor de EUR 45 milhões (USD 50,9 milhões), em maio de 2025, permite misturas de 30% de SAF em todos os portões, atraindo companhias aéreas com compromissos publicados de redução de carbono. As frotas elétricas de suporte em solo do Aeroporto Internacional de Los Angeles eliminam 1,2 milhão de litros de diesel anualmente, alinhando-se com os prazos de emissão zero da Califórnia.

Por Tipo de Aeroporto: Expansões Brownfield Aceleram

Embora os hubs greenfield tenham respondido por 52,78% dos gastos de 2025, espera-se que os programas brownfield os superem a um CAGR de 5,76% até 2031. A ampliação do Terminal 2 do Heathrow, no valor de GBP 2,3 bilhões (USD 2,89 bilhões), e a reforma do Terminal 1 do Paris-CDG, no valor de EUR 1,6 bilhão (USD 1,67 bilhão), aproveitam as pegadas existentes do lado ar para evitar demoradas revisões de uso do solo. As restrições de prazo em brownfield criam prêmios de turno noturno que inflacionam o custo de mão de obra em 22%, mas ainda assim ficam abaixo do ciclo de licenciamento de vários anos que os projetos greenfield enfrentam.

A reutilização adaptativa está em alta; em julho de 2025, o Aeroporto O'Hare de Chicago transformou um armazém de carga dos anos 1960 em um concurso de nove portões, economizando USD 140 milhões e preservando uma estrutura histórica. A auditoria contínua de segurança da FAA adiciona USD 2,8 milhões em custos de inspeção para uma expansão típica de 10 portões; no entanto, os operadores aceitam o prêmio para contornar os obstáculos associados à aquisição de terrenos greenfield.

Por Tipo de Prestador de Serviços: Provedores de O&M Capturam Valor do Ciclo de Vida

As consultorias de projeto comandaram 41,45% da receita de serviços de 2025; no entanto, os especialistas em O&M devem crescer a uma taxa de 6,11% ao ano, à medida que os modelos de concessão priorizam o desempenho do ciclo de vida em detrimento da abordagem de construção pelo menor lance. A concessão de 30 anos da VINCI em Belgrado e o contrato de 25 anos da Ferrovial em Dalaman ilustram a mudança, com os ganhos vinculados ao fluxo de passageiros e à receita de varejo, em vez de pagamentos fixos de disponibilidade.

Os grandes contratantes EPC, como a Bechtel, estão respondendo ao agrupar financiamento e garantias de manutenção de 20 anos, como evidenciado pela proposta de USD 1,4 bilhão da Bechtel para o JFK em agosto de 2025. As implantações de manutenção preditiva, como os sensores IoT da Fraport que reduzem o tempo de inatividade dos transportadores de bagagem em 34%, validam a proposta de valor do O&M e sustentam um perfil de margem orientado a serviços.

Análise Geográfica

Em 2025, a região Ásia-Pacífico respondeu por 37,87% do valor; o Oriente Médio representa o maior mercado regional em 2026 e deve se expandir a um CAGR de 6,23% até 2031. O contrato de USD 5,8 bilhões do Aeroporto Internacional Rei Salman da Arábia Saudita visa atender 120 milhões de passageiros até 2035, com um terminal dedicado ao Hajj e uma planta de SAF. A expansão de USD 35 bilhões do Al Maktoum dos Emirados Árabes Unidos adicionará três pistas e um terminal de 9 milhões de metros quadrados até 2033, posicionando Dubai para 260 milhões de passageiros por ano.

O contrato de USD 5,8 bilhões do Aeroporto Internacional Rei Salman da Arábia Saudita visa atender 120 milhões de passageiros até 2035, com um terminal dedicado ao Hajj e uma planta de SAF. A expansão de USD 35 bilhões do Al Maktoum dos Emirados Árabes Unidos adicionará três pistas e um terminal de 9 milhões de metros quadrados até 2033, posicionando Dubai para 260 milhões de passageiros por ano.

A América do Norte deteve a segunda maior participação percentual em 2025, graças aos retrofits financiados por subsídios da FAA em Denver e Dallas-Fort Worth, enquanto a fatia de 22% da Europa se concentra em projetos brownfield com restrições de ruído em Heathrow, CDG e Frankfurt. A América do Sul e a África combinadas responderam por 12%, mas atraíram apoio multilateral; os projetos de Viracopos e King Shaka ilustram a tendência. O código unificado de projeto de campo de aviação do Conselho de Cooperação do Golfo, publicado em março de 2025, reduz os gastos com engenharia em 14% nas licitações da Arábia Saudita, dos Emirados Árabes Unidos e do Catar.

Cenário Competitivo

O mercado de infraestrutura de aviação permanece moderadamente concentrado, com os 10 principais grupos de EPC e operadores respondendo por aproximadamente 45% do valor dos contratos. Hensel Phelps, Turner e AECOM dominam os terminais norte-americanos sob os frameworks de projeto-construção da FAA, enquanto VINCI e Ferrovial expandem seus portfólios de concessão para garantir fluxos de renda anuais de 25 a 30 anos. As empresas estatais chinesas combinam EPC turnkey com financiamento concessionário do Banco de Desenvolvimento da China, precificado 150 a 200 pontos-base abaixo dos empréstimos comerciais, acelerando as construções de aeroportos da Iniciativa Cinturão e Rota.

A tecnologia é um diferencial; as 14 patentes da Bechtel para módulos de terminais pré-fabricados reduzem a mão de obra no local em 40% e comprimem os cronogramas para 22 meses. O gêmeo digital do Aeroporto de Changi reotimiza a alocação de portões, elevando a utilização das aeronaves em 7%. O financiamento de Série B de USD 85 milhões da Skyports a posiciona como pioneira em redes de vertiportos em Londres, Los Angeles e Singapura. A consolidação está se acelerando; a participação de 60% da Royal BAM em uma joint venture no Oriente Médio abre acesso pré-qualificado ao pipeline da Arábia Saudita.

Líderes do Setor de Infraestrutura de Aviação

Hensel Phelps

Turner Construction Company

Austin Industries

AECOM

VINCI Airports

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Vinci Airports concluiu a Fase 1A de seu programa de modernização do aeroporto de Cabo Verde em 2025, entregando EUR 80 milhões (USD 93,37 milhões) em melhorias de pista, terminal, pátio, digital e descarbonização, e anunciou novos investimentos para apoiar o crescimento do tráfego, que aumentou 60% desde 2022.

- Setembro de 2025: A Hensel Phelps foi escolhida como Gerente de Construção/Contratante Geral (CM/GC) para as melhorias em fases no Concurso A e no terminal do Aeroporto de Boise, com um orçamento de até USD 700 milhões. O projeto, com conclusão prevista para 2029, inclui a adição de portões, expansão dos sistemas de manuseio de bagagem, construção de uma usina de utilidades central e melhoria da capacidade do terminal e do fluxo de passageiros.

Escopo do Relatório Global do Mercado de Infraestrutura de Aviação

O mercado de infraestrutura de aviação inclui investimentos de capital e serviços contratados para o planejamento, projeto, construção, modernização e atualização de infraestrutura física e baseada em sistemas, essencial para as operações de aeroportos e navegação aérea. Este mercado abrange infraestrutura do lado ar (como pistas, taxiways, pátios, portões, pontes de embarque, iluminação de campo de aviação e auxílios à navegação), infraestrutura do lado terra (incluindo instalações de terminais de passageiros, sistemas de manuseio de bagagem, infraestrutura de acesso terrestre e estacionamento, e varejo e concessões relacionados à infraestrutura), infraestrutura de segurança e proteção (como sistemas de triagem de segurança, instalações de alfândega e imigração, e estações de bombeiros e resgate), sistemas de gerenciamento de tráfego aéreo, infraestrutura de combustível e equipamentos e serviços de suporte em solo. Concentra-se nos gastos de capital relacionados à infraestrutura, excluindo aeronaves, operações de companhias aéreas e serviços de aviação não relacionados à infraestrutura.

O mercado abrange o desenvolvimento de infraestrutura tanto em aeroportos greenfield (aeroportos recém-desenvolvidos) quanto em aeroportos brownfield (aeroportos operacionais existentes em processo de expansão, reabilitação ou modernização). Do ponto de vista da entrega, abrange atividades realizadas por contratantes EPC, consultores de projeto e engenharia, e operadores e provedores de manutenção responsáveis pela entrega de ativos, integração de sistemas e operação e manutenção ao longo do ciclo de vida. O escopo geográfico é global, cobrindo instalações de aviação civil comercial, regional e de uso misto.

| Infraestrutura do Lado Ar | Pistas |

| Taxiways | |

| Pátios | |

| Portões e Pontes de Embarque | |

| Iluminação de Campo de Aviação e Auxílios à Navegação | |

| Infraestrutura do Lado Terra | Instalações de Terminais de Passageiros |

| Varejo e Concessões | |

| Infraestrutura de Acesso Terrestre e Estacionamento | |

| Sistemas de Manuseio de Bagagem | |

| Infraestrutura de Segurança e Proteção | Sistemas de Triagem de Segurança |

| Instalações de Alfândega e Imigração | |

| Estações de Bombeiros e Resgate | |

| Sistemas de Gerenciamento de Tráfego Aéreo | |

| Infraestrutura de Combustível | |

| Equipamentos e Serviços de Suporte em Solo |

| Aeroporto Greenfield |

| Aeroporto Brownfield |

| Contratantes EPC |

| Consultores de Projeto e Engenharia |

| Operadores e Provedores de Manutenção |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Infraestrutura | Infraestrutura do Lado Ar | Pistas | |

| Taxiways | |||

| Pátios | |||

| Portões e Pontes de Embarque | |||

| Iluminação de Campo de Aviação e Auxílios à Navegação | |||

| Infraestrutura do Lado Terra | Instalações de Terminais de Passageiros | ||

| Varejo e Concessões | |||

| Infraestrutura de Acesso Terrestre e Estacionamento | |||

| Sistemas de Manuseio de Bagagem | |||

| Infraestrutura de Segurança e Proteção | Sistemas de Triagem de Segurança | ||

| Instalações de Alfândega e Imigração | |||

| Estações de Bombeiros e Resgate | |||

| Sistemas de Gerenciamento de Tráfego Aéreo | |||

| Infraestrutura de Combustível | |||

| Equipamentos e Serviços de Suporte em Solo | |||

| Por Tipo de Aeroporto | Aeroporto Greenfield | ||

| Aeroporto Brownfield | |||

| Por Tipo de Prestador de Serviços | Contratantes EPC | ||

| Consultores de Projeto e Engenharia | |||

| Operadores e Provedores de Manutenção | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Infraestrutura de Aviação em 2026 e qual CAGR é esperado até 2031?

O setor é avaliado em USD 0,91 trilhão em 2026 e deve se expandir a um CAGR de 5,13% até 2031.

Qual região representa o maior mercado em 2026?

O Oriente Médio é o maior mercado regional em 2026 e deve se expandir a um CAGR de 6,23% com base nos investimentos em mega-hubs na Arábia Saudita, nos Emirados Árabes Unidos e no Catar.

Por que se espera que as instalações do lado terra superem os gastos do lado ar?

Os aeroportos visam aumentar a receita não aeronáutica por meio de varejo, estacionamento e sistemas automatizados de bagagem, impulsionando um CAGR de 5,95% no lado terra.

Qual proporção do investimento de 2025 foi destinada a aeroportos greenfield?

Os projetos greenfield capturaram 52,78% dos gastos de 2025, liderados por grandes construções na China, Índia e Arábia Saudita.

Como as concessões de longo prazo influenciam a dinâmica dos prestadores de serviços?

As concessões focadas no ciclo de vida deslocam a ênfase para os especialistas em operações e manutenção, que devem crescer 6,11% ao ano até 2031.

Qual é o principal risco de financiamento que os novos projetos aeroportuários enfrentam?

As taxas de juros mais elevadas reduziram o fluxo de negócios de PPP, empurrando alguns projetos abaixo dos limites de retorno dos investidores e atrasando USD 6,2 bilhões em expansões planejadas.

Como os vertiportos estão moldando os planos futuros de infraestrutura?

As aprovações regulatórias para serviços de eVTOL estão levando os aeroportos em Dubai, Los Angeles e Munique a alocar terrenos e capital para vertiportos de uso específico.

Página atualizada pela última vez em: