Tamanho e Participação do Mercado de Sistemas de Apoio de Solo Aeroportuário

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 47.73 Bilhões de dólares |

| Tamanho do Mercado (2030) | 67.63 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sistemas de Apoio de Solo Aeroportuário pela Mordor Intelligence

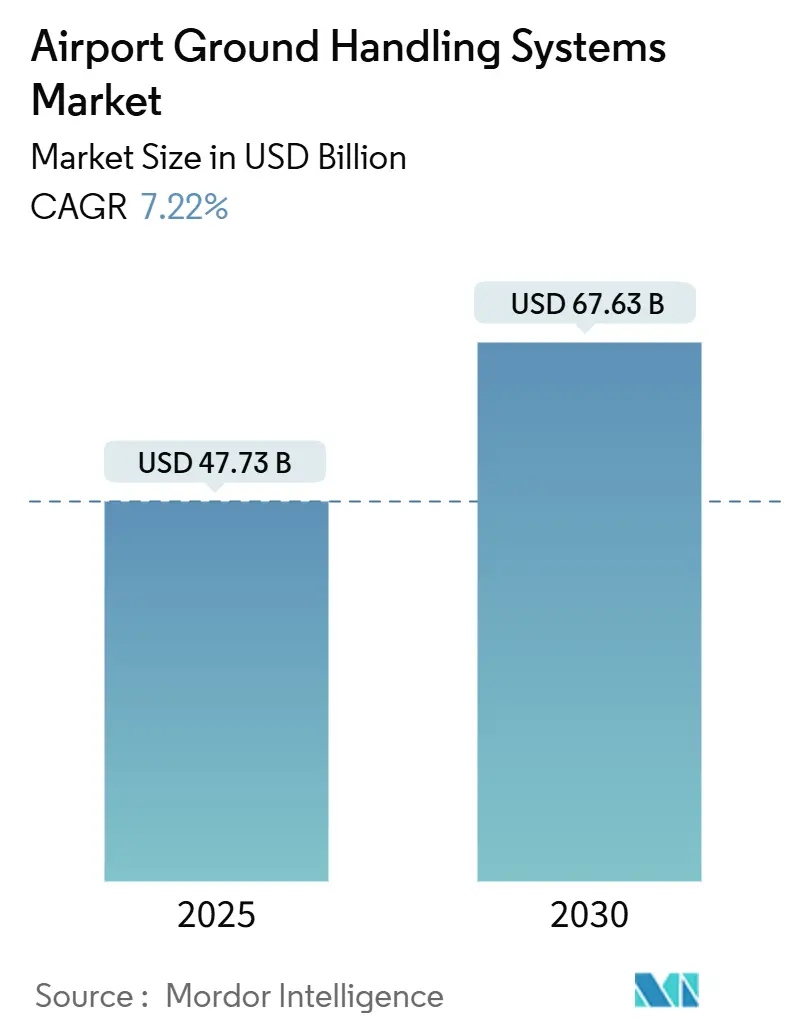

O tamanho do mercado de sistemas de apoio de solo aeroportuário situou-se em USD 47,73 biliões em 2025 e está previsto atingir USD 67,63 biliões até 2030, avançando a uma TCAC de 7,22%. A expansão capturou o impulso rápido do setor da aviação para operações de rampa mais ecológicas, a necessidade de processar volumes crescentes de passageiros e carga em centros com capacidade limitada, e a digitalização generalizada dos sistemas de gestão de ativos. As companhias aéreas aumentaram as frotas para aeronaves de fuselagem larga, impulsionando a procura de substituição por tratores potentes e pontes de passageiros maiores. Simultaneamente, os operadores aeroportuários redirecionaram os orçamentos de capital para frotas eletrificadas para cumprir metas de carbono mais rigorosas e reduzir despesas de combustível e manutenção. Os incentivos governamentais, liderados pelo programa de subsídios de substituição de PFAS da FAA nos Estados Unidos, aceleraram a adoção de ativos de combate a incêndios e degelo sem flúor. As pressões competitivas intensificaram-se à medida que os fabricantes introduziram transportadores autónomos de bagagem, telemática em tempo real e suítes de manutenção preditiva habilitadas por 5G que aumentaram as taxas de utilização de equipamentos enquanto mitigavam a escassez de mão de obra.

Principais Conclusões do Relatório

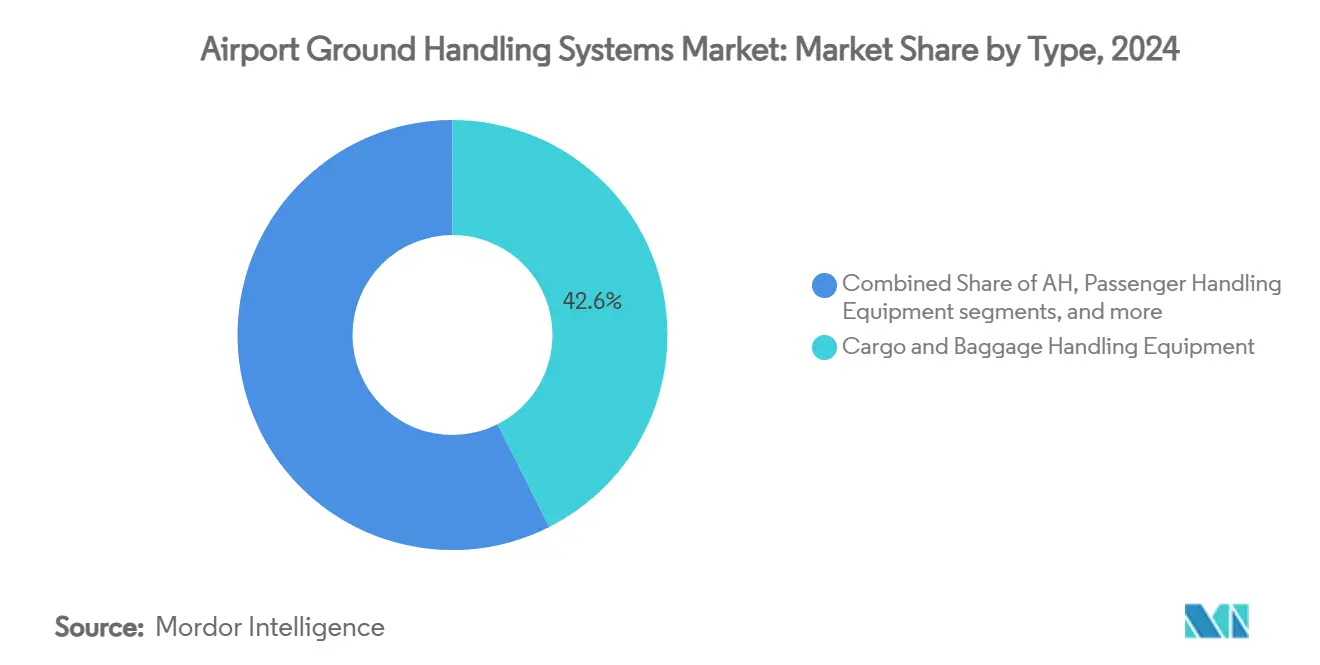

- Por tipo, os equipamentos de manuseamento de carga e bagagem lideraram com 42,56% da participação do mercado de sistemas de apoio de solo aeroportuário em 2024; os equipamentos de manuseamento de passageiros foram projetados para registar a TCAC mais rápida de 8,21% até 2030.

- Por fonte de energia, as unidades não-elétricas representaram 62,50% do tamanho do mercado de sistemas de apoio de solo aeroportuário em 2024, enquanto as alternativas elétricas eram esperadas expandir a uma TCAC de 10,45% até 2030.

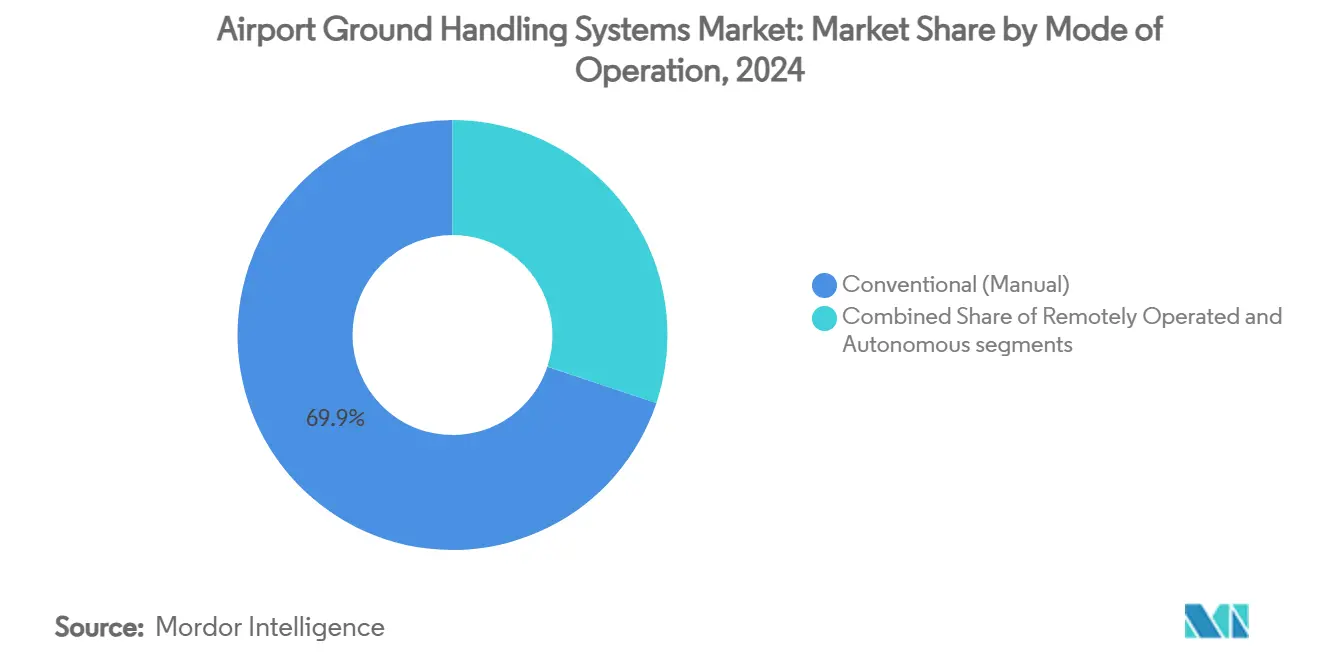

- Por modo de operação, os sistemas operados convencionalmente detiveram 69,87% da participação do mercado de sistemas de apoio de solo aeroportuário em 2024; os sistemas autónomos registaram a maior TCAC projetada de 12,40% até 2030.

- Por utilizador final, os aeroportos comerciais representaram 78,85% do tamanho do mercado de sistemas de apoio de solo aeroportuário em 2024, enquanto os aeroportos militares foram projetados para registar uma TCAC de 9,78% entre 2025 e 2030.

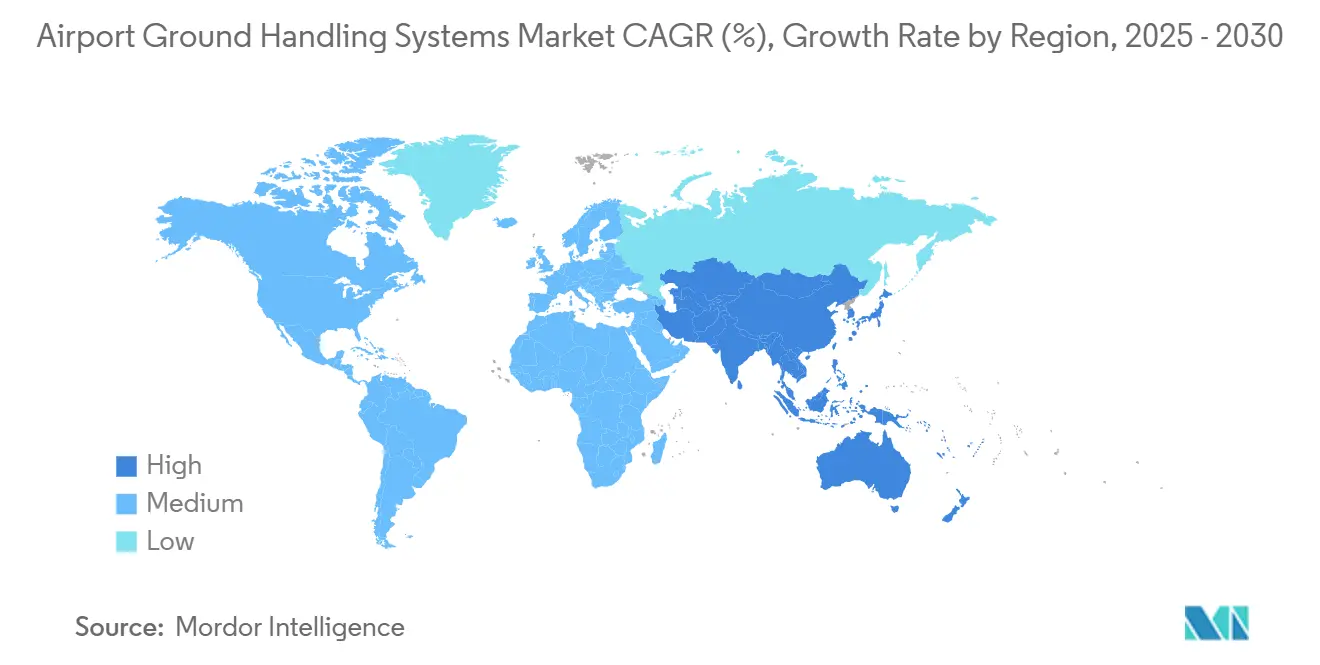

- Por geografia, a Ásia-Pacífico dominou com 39,80% da participação do mercado de sistemas de apoio de solo aeroportuário em 2024 e era esperada permanecer a região de crescimento mais rápido com uma TCAC de 8,45%.

Tendências e Insights do Mercado Global de Sistemas de Apoio de Solo Aeroportuário

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento da frota em centros com slots limitados | +1.2% | América do Norte e Europa; expansão para APAC | Médio prazo (2-4 anos) |

| Aumento de programas de investimento em aeroportos verdes | +1.8% | Global; ganhos iniciais na Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Processos de passageiros de baixo contacto (ex. biometria) | +0.9% | Global; concentrado em grandes centros internacionais | Curto prazo (≤ 2 anos) |

| Rastreamento de ativos e manutenção preditiva habilitados por 5G | +1.1% | Núcleo APAC; expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Pilotos de infraestrutura de hidrogénio nos aeroportos | +0.7% | Europa e América do Norte; mercados seletivos APAC | Longo prazo (≥ 4 anos) |

| Expansão de modelos de leasing e pooling "GSE-como-Serviço" | +1.3% | América do Norte e Europa inicialmente, expandindo para APAC e mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Frota em Centros com Slots Limitados

As companhias aéreas recorreram a plataformas maiores A350 e futuros B777X para maximizar a receita por slot escasso, forçando os aeroportos a adquirir carregadores de maior capacidade, tratores de pushback dual-mode potentes e pontes de embarque de passageiros mais altas.[1]Fonte: Boeing, "Compatibilidade Aeroportuária para Aeronaves de Fuselagem Larga," boeing.com Os equipamentos mais pesados encurtaram os ciclos de substituição para frotas legadas que não conseguiam servir com segurança aeronaves de fuselagem larga. Os operadores em Heathrow, JFK e Narita priorizaram equipamentos de stand de alto rendimento para manter os tempos de turnaround estáveis mesmo com o aumento do número de passageiros por voo. As empresas de leasing também entraram no mercado de sistemas de apoio de solo aeroportuário para financiar os ativos premium, permitindo que centros menores acompanhassem as mudanças das frotas das companhias aéreas.

Aumento de Programas de Investimento em Aeroportos Verdes

Os aeroportos canalizaram investimentos recorde em frotas eletrificadas após o financiamento ligado a ESG reduzir o custo de capital para projetos de baixo carbono. O compromisso de USD 210 milhões da Dnata em maio de 2025 sublinhou como os tratores, carregadores e autocarros eletrificados ofereceram custos operacionais 40-60% menores e cortes imediatos de emissões. Os operadores europeus reagiram rapidamente às regras da taxonomia da UE ligando as renovações de concessões a reduções demonstráveis de CO₂. A onda de ordens de compra aumentou a utilização em redes de carregamento de baterias e desencadeou implementações de software de gestão de carga em todo o aeroporto que alinharam os ciclos de carregamento com os horários dos voos.

Processos de Passageiros de Baixo Contacto (Biometria)

Os sistemas biométricos de embarque e entrega de bagagem comprimiram os tempos de permanência dos passageiros e deslocaram as cargas de pico de bagagem para janelas mais apertadas. A implementação do Auto-DollyTug em Cincinnati/Northern Kentucky em 2024 revelou como o software de roteamento orientado por IA correspondia o despacho de cada carrinho aos dados de passageiros em tempo real, reduzindo o tempo inativo dos equipamentos e cortando o congestionamento no pátio. Os aeroportos que implementaram portões de reconhecimento facial viram uma queda de 25-35% nos tempos de fila, obrigando os manuseadores a acelerar os ciclos de carregamento com transportadores semi-autónomos e carregadores de correia mais rápidos.

Rastreamento de Ativos e Manutenção Preditiva Habilitados por 5G

As redes 5G privadas, como a que o Aeroporto de Köln Bonn instalou em 2024, permitiram telemetria de latência de milissegundos para milhares de ativos de rampa.[2]Fonte: NTT, "Estudo de Caso 5G Privado do Aeroporto Köln Bonn," services.global.ntt As equipas de manutenção mudaram de reparações reativas para programação preditiva, aumentando o tempo de funcionamento da frota elétrica em até 25%. A análise profunda de baterias identificou a degradação celular em estágio inicial, permitindo que as baterias fossem trocadas antes dos picos do inverno. A espinha dorsal de conectividade também desbloqueou o despacho dinâmico, direcionando o trator mais próximo disponível para os stands e cortando o consumo de combustível nas corridas de posicionamento.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Investimento cíclico aeroportuário ligado à volatilidade do tráfego | -1.5% | Global; particularmente mercados dependentes de lazer | Curto prazo (≤ 2 anos) |

| Incerteza do ROI para GSE totalmente elétrico em climas frios | -0.8% | Norte da América do Norte, Norte da Europa, partes da Ásia | Médio prazo (2-4 anos) |

| Resistência sindical laboral no lado aéreo à autonomia | -0.6% | América do Norte e Europa; APAC seletivo | Médio prazo (2-4 anos) |

| Regulamentações PFAS impactando descongeladores baseados em AFFF | -0.4% | Global; impacto imediato na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Investimento Cíclico Aeroportuário Ligado à Volatilidade do Tráfego

As quedas de passageiros desencadeadas por choques macro levaram muitos aeroportos focados no lazer a adiar as renovações de equipamentos em 2024, priorizando remodelações de varejo geradoras de receita sobre ativos de rampa. O aumento das taxas de juros comprimiu ainda mais a capacidade de empréstimo, retardando os ciclos de adjudicação para licitações de eletrificação mesmo com prazos regulamentares iminentes. Os pequenos centros regionais com reservas de caixa mais finas foram os mais expostos, levando os OEMs a oferecer modelos de pagamento por uso e leasing para sustentar os pipelines de pedidos.

Incerteza do ROI para GSE Totalmente Elétrico em Climas Frios

As operações abaixo de zero cortaram a eficiência da bateria em até 40%, forçando os aeroportos no Canadá, Escandinávia e Norte do Japão a instalar carregadores aquecidos e garagens isoladas que adicionaram 20-25% aos custos vitalícios. Vários pilotos reverteram para tratores híbridos após lacunas persistentes de confiabilidade no inverno erodirem os acordos de nível de serviço. Os fabricantes aceleraram a I&D de baterias de estado sólido, mas o marco de paridade de desempenho não era esperado antes de 2027, limitando a penetração elétrica em aproximadamente um quarto das estações globais. [3]Fonte: ALVEST Group, "Relatório ESG 2023," tld-group.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo: Operações de Carga Impulsionam a Procura de Equipamentos

Os ativos de manuseamento de carga e bagagem comandaram 42,56% da participação do mercado de sistemas de apoio de solo aeroportuário em 2024 e permaneceram vitais à medida que os volumes de comércio eletrónico mantiveram as pistas expressas noturnas cheias. O tamanho do mercado de sistemas de apoio de solo aeroportuário para carregadores de carga e sistemas de correia foi projetado para registar receita estável até 2030 à medida que as companhias aéreas converteram porões para carga de alto rendimento. A parceria da SATS em 2025 com a Guangtai ilustrou como os manuseadores co-desenvolveram decks de carga totalmente automatizados para enfrentar a escassez de mão de obra e os compromissos de entrega no dia seguinte.

Os equipamentos de manuseamento de passageiros, embora menores, registaram a TCAC mais forte de 8,21% à medida que os portões biométricos e pontes de embarque premium melhoraram as métricas de desempenho pontuais. Os aeroportos atualizaram autocarros de pátio com unidades elétricas de piso baixo que cortaram o tempo de embarque e acomodaram pagamento sem contacto. Os equipamentos de manuseamento de aeronaves mantiveram uma fatia estável do mercado de sistemas de apoio de solo aeroportuário à medida que o aumento da frota exigiu pushbacks de maior torque e plataformas de manutenção mais altas. Os equipamentos de apoio de rampa, incluindo descongeladores híbridos compatíveis com espumas sem flúor, cresceram à medida que os prazos regulamentares se aproximaram, abrindo um nicho para kits de retrofit que estenderam os ciclos de vida do chassis legado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fonte de Energia: Transição Elétrica Acelera

As frotas não-elétricas ainda formavam 62,50% do mercado de sistemas de apoio de solo aeroportuário em 2024, mas o grupo elétrico registou uma TCAC robusta de 10,45%. Os tratores de bagagem de serviço leve foram frequentemente os primeiros a mudar, apoiados por gabinetes de bateria de troca rápida que evitaram tempo inativo nas horas de pico. Os fornecedores de financiamento estruturaram linhas de crédito rotativo ligadas a verde, como a facilidade da Swissport de 2024, para reduzir as barreiras para conversões em massa.

Os carregadores pesados e descongeladores recorreram a sistemas de transmissão híbridos como soluções provisórias porque as velocidades de carregamento sob temperaturas ambientes frias frequentemente falharam em corresponder às janelas de turnaround de pico. Os pilotos de hidrogénio sob o projeto Airbus GOLIAT sinalizaram uma alternativa para equipamentos que exigiam altos ciclos de trabalho e reabastecimento rápido; as demonstrações iniciais sugeriram que o combustível poderia capturar até 20% de participação deste sub-segmento até 2030.

Por Modo de Operação: Automação Ganha Momento

Os sistemas de controlo manual retiveram 69,87% da participação do mercado de sistemas de apoio de solo aeroportuário em 2024, mas enfrentaram uma mudança rápida para a autonomia à medida que a escassez de mão de obra piorou e as regulamentações de segurança se apertaram. Os rebocadores semi-autónomos usaram caminhos geo-cercados para transportar bagagens, libertando pessoal para gerir exceções em vez de transportes de rotina. A orientação da FAA emitida no início de 2025 estabeleceu padrões básicos para lógica à prova de falhas e procedimentos de transferência remota, dando aos operadores clareza sobre caminhos de certificação.

Os sindicatos laborais levantaram preocupações sobre deslocamento, ecoando disputas do setor portuário relatadas pela CNBC, mas negociaram cláusulas de requalificação que criaram novos papéis de operador remoto e analista de dados. Comparado com terminais de contentores de acesso aberto, o perímetro aeroportuário controlado facilitou as barreiras de implementação e permitiu implementações graduais que sobrepuseram autonomia às frotas existentes.

Por Utilizador Final: Modernização Militar Impulsiona Crescimento Mais Rápido

Os centros comerciais impulsionaram 78,85% do tamanho do mercado de sistemas de apoio de solo aeroportuário em 2024, impulsionados por regimes de concessão competitivos que recompensaram turnarounds rápidos e baixas emissões. Marcas como a ALVEST aproveitaram critérios de aquisição centrados em ESG para assegurar acordos-quadro com os cinco principais centros da Europa.

Embora menores, os campos militares cresceram a uma TCAC mais rápida de 9,78% à medida que os ministérios da defesa migraram para aeronaves de transporte de próxima geração como o KC-46 que exigiam carregadores maiores e reabastecedores avançados. A encomenda de USD 10,8 milhões da Força Aérea dos EUA em janeiro de 2025 ilustrou fluxos de capital federal sustentados, permitindo aos OEMs desenvolver soluções autónomas robustas que depois se espalharam para variantes civis.

Análise Geográfica

A Ásia-Pacífico capturou 39,80% do mercado em 2024, com uma TCAC de 8,45%. Programas de infraestrutura agressivos na China, Índia e Indonésia preencheram atrasos para novos carregadores, escadas de passageiros e unidades GPU. Aeroportos emblemáticos como Pequim Daxing introduziram rastreamento completo de ativos, permitindo que fabricantes domésticos testassem veículos autónomos em escala antes de exportar para África.

A América do Norte ficou em segundo lugar à medida que os subsídios PFAS de USD 2 milhões da FAA e mandatos de emissão zero a nível estadual estimularam ordens de substituição em massa para veículos de combate a incêndios e carrinhos e-GPU. Os operadores de centros maduros usaram ferramentas de manutenção preditiva para extrair ciclos extras de frotas envelhecidas enquanto aguardavam que os pilotos de hidrogénio provassem paridade de custos em operações abaixo de zero.

A Europa foi pioneira em métricas de descarbonização que ligaram cupões de obrigações a limiares de CO2 por turnaround, empurrando os aeroportos para a eletrificação da frota antes dos marcos climáticos de 2030. O Royal Schiphol Group reservou EUR 6 biliões (USD 7,03 biliões) para infraestrutura de baixas emissões, com uma alocação considerável para eletrificação de equipamentos de pátio.

O Médio Oriente canalizou fundos de diversificação de receitas petrolíferas para expansões de mega-centros em Riad e Doha, especificando pontes de embarque premium, carregadores de carga de alta capacidade e sistemas de carrinho autónomos. O setor de aviação menor mas de crescimento rápido de África saltou diretamente para tratores elétricos em aeroportos de campo verde financiados por fundos climáticos multilaterais, contornando completamente a infraestrutura diesel para fixar emissões vitalícias menores.

Panorama Competitivo

O mercado de sistemas de apoio de solo aeroportuário apresentou fragmentação moderada em 2025. A ALVEST empurrou modelos elétricos para 50% dos seus embarques de 2023 e visou a eliminação completa de motores de combustão até 2025. A Textron aproveitou um backlog de USD 3,3 biliões no Q1 2025 para investir em módulos de condução autónomos e plataformas de dados adaptáveis através das suas marcas de manuseamento terrestre.

Roll-ups apoiados por private equity remodelaram o nível médio. A aquisição da CTC Airport Equipment e SPS International pela CVC DIF em 2024 criou um fornecedor de linha completa para fornecer frotas turnkey a aeroportos de campo verde chineses e do Médio Oriente. Especialistas de nicho criaram espaço na eletrificação de clima frio e skids de reabastecimento de hidrogénio onde os incumbentes foram mais lentos a responder.

Os integradores digitais fizeram parceria com OEMs para incorporar suítes de sensores e telemática de subscrição. Os algoritmos de manutenção preditiva tornaram-se um diferenciador em contratos de serviço plurianuais, mudando modelos de receita de vendas únicas para garantias de tempo de funcionamento baseadas no desempenho. Os fornecedores capazes de quantificar poupanças de CO₂ e entregar autonomia agnóstica de plataforma ganharam preferência de aquisição sob as rubricas de pontuação ESG dos aeroportos.

Líderes da Indústria de Sistemas de Apoio de Solo Aeroportuário

-

Tug Technologies Corporation (Textron Inc.)

-

Air T Inc.

-

Oshkosh AeroTech (Oshkosh Corporation)

-

Dabico Airport Solutions

-

Alvest Group Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Dnata comprometeu USD 210 milhões para eletrificar a sua frota global e reduzir as emissões de rampa.

- Março de 2025: A SATS fez parceria com a Guangtai para co-desenvolver soluções automatizadas de manuseamento de carga para centros asiáticos.

Escopo do Relatório Global do Mercado de Sistemas de Apoio de Solo Aeroportuário

Os sistemas de apoio de solo de aeronaves incluem equipamentos usados para oferecer serviços a uma aeronave enquanto no solo e estacionada numa porta de terminal.

O mercado está segmentado por tipo, fonte de energia e geografia. Baseado no tipo, o mercado está segmentado em manuseamento de aeronaves, manuseamento de passageiros, e manuseamento de carga e bagagem. Baseado em fontes de energia, o mercado está dividido em não-elétrico e elétrico. O mercado não inclui equipamentos militares de manuseamento de carga e bagagem. O relatório cobre os tamanhos de mercado e previsões para o mercado de serviços de manuseamento de solo e carga aeroportuário nos principais países através de diferentes regiões. Para cada segmento, os tamanhos de mercado e previsões são fornecidos em termos de valor (USD).

| Equipamentos de Manuseamento de Aeronaves |

| Equipamentos de Manuseamento de Passageiros |

| Equipamentos de Manuseamento de Carga e Bagagem |

| Equipamentos de Rampa e Apoio |

| Não-elétrico |

| Elétrico |

| Híbrido |

| Convencional (Manual) |

| Operado Remotamente |

| Autónomo |

| Aeroportos Comerciais |

| Aeroportos Militares |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Resto de África | ||

| Por Tipo | Equipamentos de Manuseamento de Aeronaves | ||

| Equipamentos de Manuseamento de Passageiros | |||

| Equipamentos de Manuseamento de Carga e Bagagem | |||

| Equipamentos de Rampa e Apoio | |||

| Por Fonte de Energia | Não-elétrico | ||

| Elétrico | |||

| Híbrido | |||

| Por Modo de Operação | Convencional (Manual) | ||

| Operado Remotamente | |||

| Autónomo | |||

| Por Utilizador Final | Aeroportos Comerciais | ||

| Aeroportos Militares | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Resto de África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de apoio de solo aeroportuário em 2025?

O mercado está avaliado em USD 47,73 biliões em 2025 e está projetado para subir para USD 67,63 biliões até 2030 a uma TCAC de 7,22%.

Que segmento de equipamento gera mais receita?

Os equipamentos de manuseamento de carga e bagagem detiveram 42,56% da participação do mercado de sistemas de apoio de solo aeroportuário em 2024, o mais alto entre todos os segmentos.

Que região cresce mais rapidamente até 2030?

A Ásia-Pacífico é esperada registar a TCAC mais forte de 8,45%, apoiada pela nova construção aeroportuária e modernização de frotas através da China, Índia e Sudeste Asiático.

Com que rapidez os veículos de apoio de solo elétricos estão sendo adotados?

Os equipamentos de apoio de solo elétricos estão previstos registar uma TCAC de 10,45%, superando o mercado geral à medida que os aeroportos perseguem a descarbonização e menores custos operacionais.

Por que os sistemas autónomos estão ganhando tração?

A escassez de mão de obra e o timing de precisão exigido pelos fluxos biométricos de passageiros estão impulsionando equipamentos autónomos, que são projetados para crescer a uma TCAC de 12,40% até 2030.

Que desafios limitam a eletrificação completa em climas frios?

Quedas de eficiência da bateria de até 40% em condições abaixo de zero aumentam o custo total de propriedade, atrasando o ROI e retardando a adoção em aeroportos do norte até as baterias de próxima geração chegarem.

Página atualizada pela última vez em: