Tamanho e Participação do Mercado de Sistemas de Segurança de Pistas de Aeroportos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

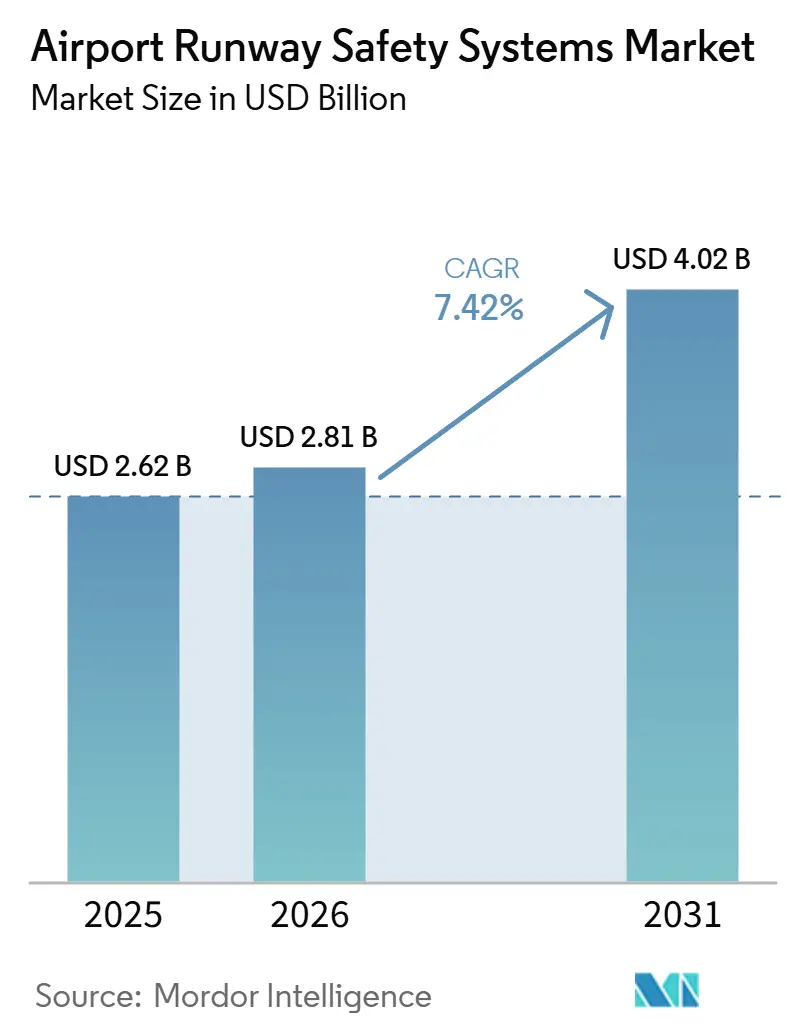

| Tamanho do Mercado (2026) | 2.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Segurança de Pistas de Aeroportos por Mordor Intelligence

O tamanho do mercado de sistemas de segurança de pistas de aeroportos deve crescer de USD 2,62 bilhões em 2025 para USD 2,81 bilhões em 2026 e está previsto para atingir USD 4,02 bilhões até 2031 a um CAGR de 7,42% no período de 2026-2031. As incursões em pistas e categorias de acidentes relacionadas aumentaram entre 2023 e 2024, o que manteve o mercado de sistemas de segurança de pistas de aeroportos em foco acentuado para operadores e reguladores em 2026. No mercado de sistemas de segurança de pistas de aeroportos, os sinais de política agora favorecem implementações baseadas em padrões, com o plano da FAA de equipar 74 aeroportos dos EUA até o final de 2026 orientando cronogramas e orçamentos de aquisição. Pilhas tecnológicas que combinam radar, LiDAR, ADS-B cooperativo e análise de inteligência artificial estão ganhando preferência de seleção, à medida que os programas no mercado de sistemas de segurança de pistas de aeroportos buscam consciência situacional unificada com menores custos de ciclo de vida. Essa mudança também favorece implantações nativas em nuvem, onde os projetos da Iniciativa de Consciência de Superfície da FAA ilustram um caminho mais rápido para a implantação de capacidades no mercado de sistemas de segurança de pistas de aeroportos.

Principais Conclusões do Relatório

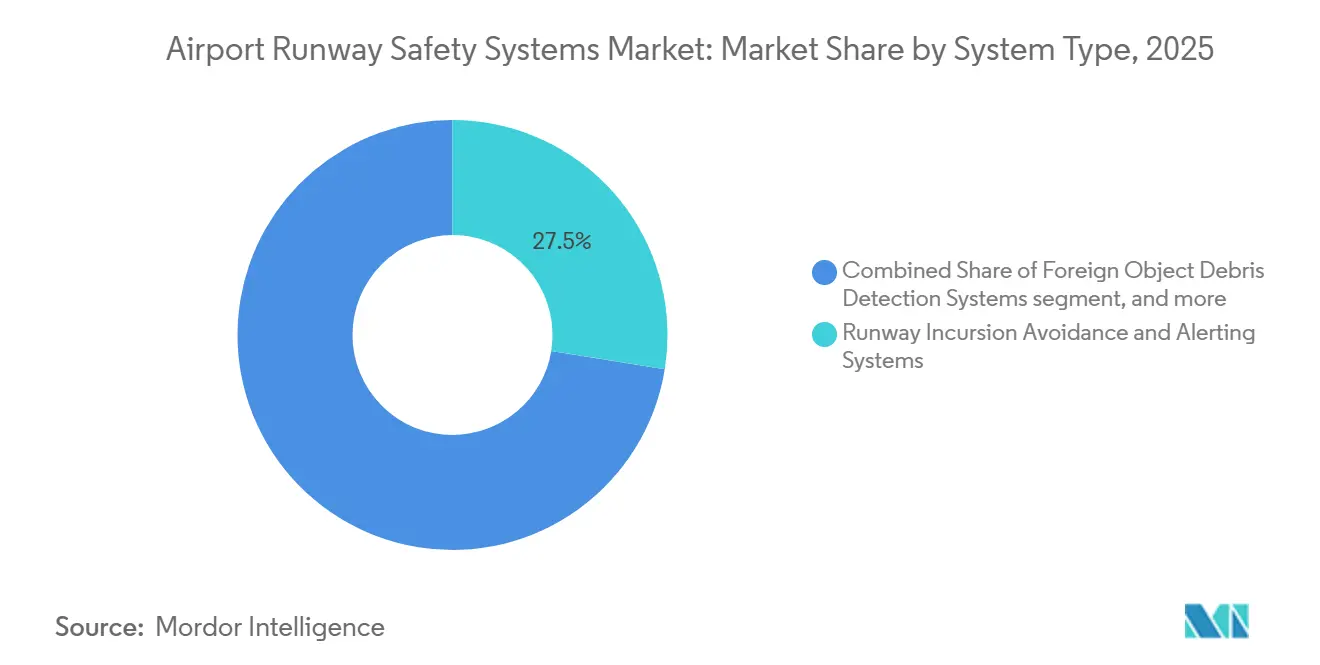

- Por tipo de sistema, os sistemas de prevenção e alerta de incursões em pistas representaram uma participação de 27,54% do mercado de sistemas de segurança de pistas de aeroportos em 2025, enquanto a detecção de detritos de objetos estranhos está projetada para expandir a um CAGR de 8,15% até 2031.

- Por tecnologia, o radar representou uma participação de 33,45% do mercado de sistemas de segurança de pistas de aeroportos em 2025, enquanto o LiDAR está previsto para registrar um CAGR de 8,26% até 2031.

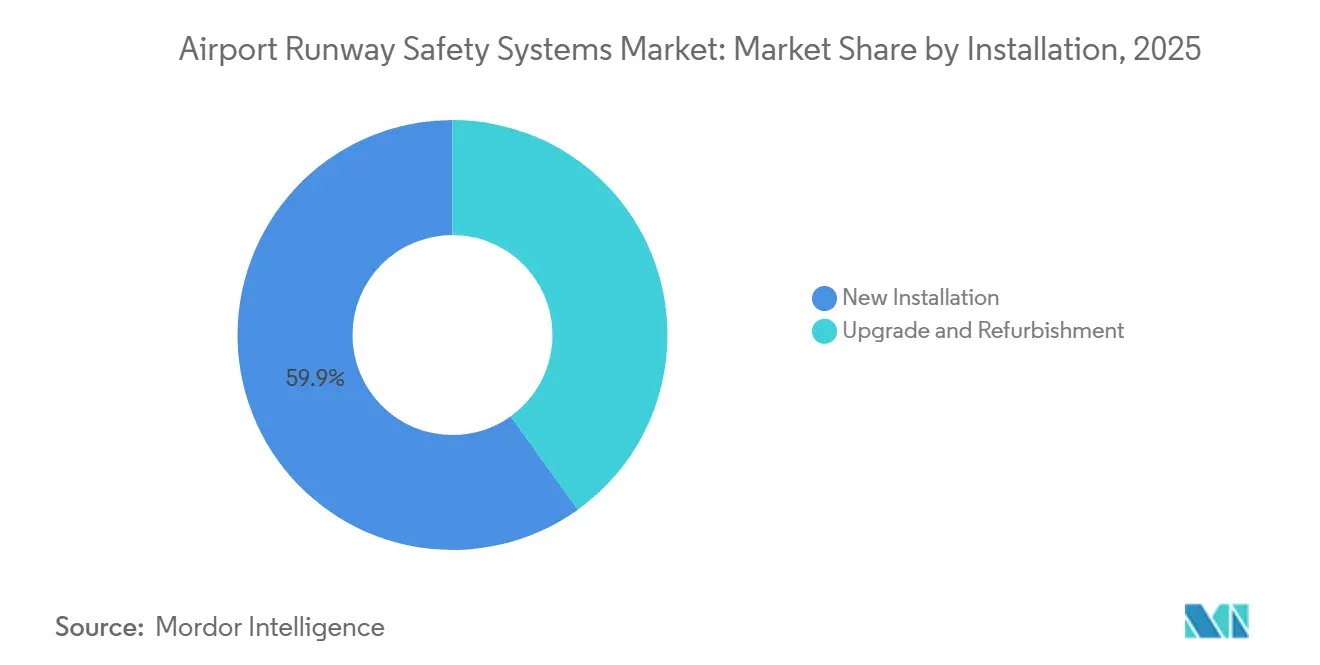

- Por instalação, as novas instalações representaram 59,91% do mercado de sistemas de segurança de pistas de aeroportos em 2025 e estão projetadas para crescer a um CAGR de 7,86% até 2031.

- Por usuário final, os aeroportos comerciais detinham uma participação de 77,23% do mercado de sistemas de segurança de pistas de aeroportos em 2025, enquanto o segmento está projetado para avançar a um CAGR de 8,02% até 2031.

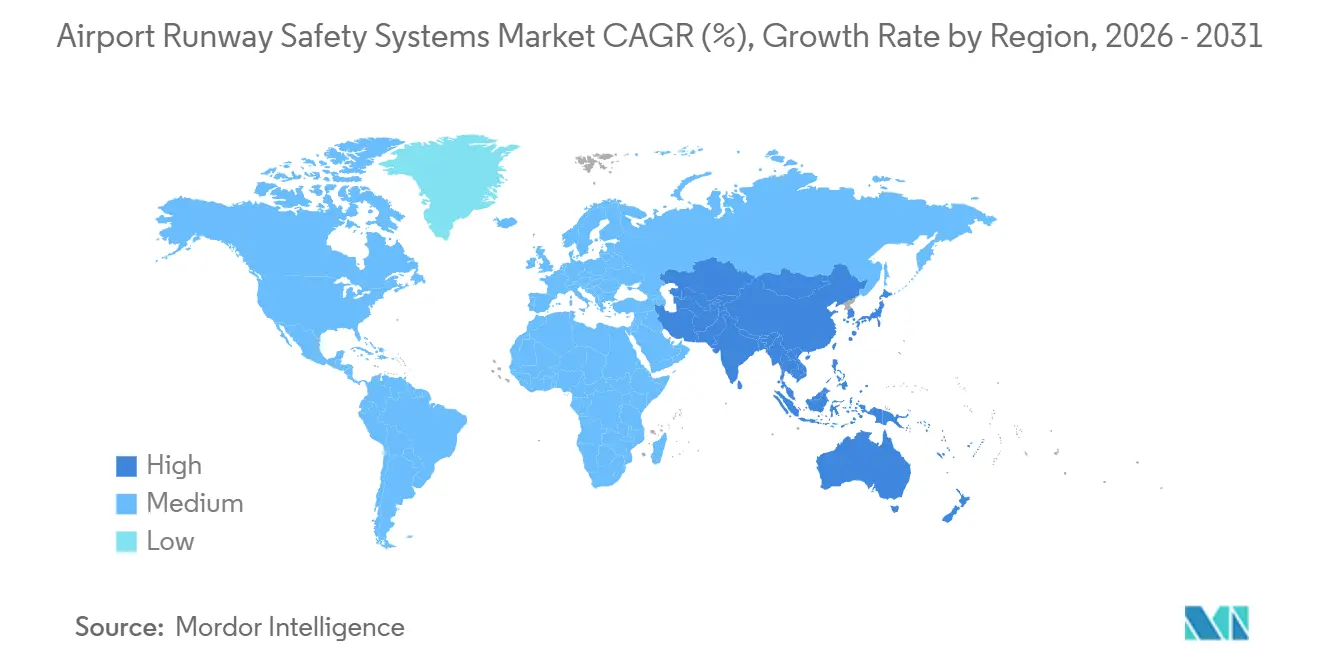

- Por geografia, a América do Norte liderou o mercado de sistemas de segurança de pistas de aeroportos com uma participação de 34,56% em 2025, enquanto a Ásia-Pacífico está projetada para registrar o crescimento regional mais rápido a um CAGR de 8,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Segurança de Pistas de Aeroportos

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do tráfego aéreo global e da capacidade de movimentação em pistas exigindo melhorias de segurança | +2.1% | Global, particularmente Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Regulamentações rigorosas de segurança da aviação internacional impulsionando a adoção de sistemas | +1.8% | Global, com aplicação concentrada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Aceleração das iniciativas de modernização de aeroportos e infraestrutura inteligente | +1.5% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio | Médio prazo (2-4 anos) |

| Maior implantação de tecnologias avançadas de movimentação de superfície e vigilância | +1.3% | América do Norte e UE, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente incidência de eventos de detritos de objetos estranhos (FOD) gerando demanda por sistemas automatizados de detecção | +1.2% | Global, com alta adoção em grandes centros | Curto prazo (≤ 2 anos) |

| Integração de inteligência artificial e análise de dados para gestão preditiva de riscos em pistas | +0.9% | Ganhos iniciais na América do Norte e na UE, programas piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Tráfego Aéreo Global e da Capacidade de Movimentação em Pistas Exigindo Melhorias de Segurança

O crescimento dos volumes de passageiros e das operações sustenta a demanda por ferramentas em camadas de vigilância, alerta e consciência situacional na cabine de pilotagem no mercado de sistemas de segurança de pistas de aeroportos. O Airports Council International relatou aumento do tráfego em 2024, o que está impulsionando maior densidade de movimentação em pistas e reforçando a necessidade de detecção automatizada de conflitos combinada com ferramentas para controladores. Os dados de incidentes da FAA ressaltam como o aumento das operações concentra riscos em superfícies mais movimentadas, o que apoia investimentos em consciência de superfície e lógica de status de pistas. Para manter a capacidade de movimentação, novas pistas e reconfigurações de taxiways em grandes centros exigem atualizações paralelas nos sistemas de movimentação de superfície para manter os padrões de separação sob cargas de pico. O mercado de sistemas de segurança de pistas de aeroportos também se beneficia de casos de uso de treinamento de alta frequência, nos quais controladores e pilotos dependem de alertas consistentes em condições variadas de clima e tráfego que excedem os limites do monitoramento manual. Esse ambiente sustenta um foco de aquisição em sistemas que encurtam os intervalos de detecção a alerta e que se integram com ferramentas de torre e avisos na cabine de pilotagem sem aumentar a carga de trabalho do controlador.

Regulamentações Rigorosas de Segurança da Aviação Internacional Impulsionando a Adoção de Sistemas

Os programas regulatórios estão comprimindo os ciclos de decisão à medida que a tecnologia de segurança passa de aquisições discricionárias para conjuntos de capacidades obrigatórias no mercado de sistemas de segurança de pistas de aeroportos. O plano da FAA de implantar dispositivos de incursão em pistas em 74 aeroportos dos EUA até o final de 2026 mostra como a política pode estabelecer um cronograma definitivo para a implantação de ferramentas de consciência de superfície.[1]Administração Federal de Aviação, "A FAA Lança a Iniciativa Final do Portfólio de Segurança de Pistas," Administração Federal de Aviação, faa.gov A ICAO elevou a redução de incursões em pistas no planejamento multilateral de segurança, sublinhando a necessidade de implantar capacidades de vigilância e alerta que escalem com o crescimento do tráfego. Esse impulso beneficia fornecedores estabelecidos que podem absorver os custos gerais de certificação e alinhar artefatos de engenharia com documentação pronta para auditoria no mercado de sistemas de segurança de pistas de aeroportos. Os operadores também usam esses conjuntos de regras para justificar a realocação de orçamento para plataformas de fusão multissensor que entregam resultados de prevenção de incidentes em ambientes regulamentados.

Maior Implantação de Tecnologias Avançadas de Movimentação de Superfície e Vigilância

A renovação de hardware e a fusão de sensores estão reformulando as capacidades de base no mercado de sistemas de segurança de pistas de aeroportos. A FAA concedeu à Saab AB contratos para modernizar radares de movimentação de superfície em 44 aeroportos dos EUA, substituindo unidades antigas por tecnologia de estado sólido projetada para maior confiabilidade e menores custos de ciclo de vida. A Thales continua a implantar o radar de vigilância secundária RSM NG combinado com suporte ADS-B, uma configuração que escala para altos volumes de alvos e múltiplas saídas de dados para espaço aéreo complexo.[2]Thales Group, "A Thales lança o melhor radar de vigilância aérea secundária civil e militar simultâneo da categoria, o RSM NG / IFF," Thales Group, thalesgroup.com Essas escolhas de plataforma ilustram por que o mercado de sistemas de segurança de pistas de aeroportos agora favorece arquiteturas que combinam radar, vigilância cooperativa e fusão de dados. Elas também mostram como os riscos de manutenção e obsolescência são gerenciados por meio de modularidade, redundância e crescimento de recursos definidos por software em ambientes de missão crítica. Com ciclos de substituição ativos nos principais centros, os integradores priorizam sistemas que mantêm a continuidade do serviço durante a transição e que atendem aos critérios de cibersegurança em evolução sem trocas extensas de hardware.

Integração de Inteligência Artificial e Análise de Dados para Gestão Preditiva de Riscos em Pistas

O aprendizado de máquina está movendo o mercado de sistemas de segurança de pistas de aeroportos do alerta reativo para o suporte preditivo e prescritivo para decisões de torre e cabine de pilotagem. Uma pesquisa apoiada pela NASA publicada em 2025 validou o uso de aprendizado Q conservador para assistência na configuração de pistas, demonstrando forte conformidade com restrições de segurança em simulações realistas em aeroportos de alto tráfego. O conceito SURF-A da Honeywell integra GPS com ADS-B para criar alertas de conflito na cabine de pilotagem que estendem a consciência situacional além da linha de visão do controlador. A Southwest Airlines está habilitando o SmartRunway e o SmartLanding em toda a sua frota B737 para expandir as indicações de abordagem estabilizada e consciência de pista em diversas condições operacionais. Os aeroportos também estão testando percepção baseada em inteligência artificial ao redor das posições de aeronaves, onde LiDAR e análise de vídeo podem detectar detritos e equipamentos de solo dentro dos envelopes de segurança antes das chegadas. À medida que esses sistemas se conectam à vigilância de superfície, a prevenção de incidentes torna-se um resultado contínuo, o que eleva o limiar de qualidade em todo o mercado de sistemas de segurança de pistas de aeroportos.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos requisitos de investimento de capital e retorno sobre o investimento incerto para aeroportos menores | -1.4% | Aeroportos regionais e de baixo tráfego, particularmente na América do Norte | Médio prazo (2-4 anos) |

| Desafios de integração com infraestrutura aeroportuária envelhecida e sistemas legados | -0.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Disponibilidade limitada de financiamento para aeroportos regionais e de baixo tráfego | -0.8% | Regiões em desenvolvimento, aeroportos rurais | Longo prazo (≥ 4 anos) |

| Crescentes riscos de cibersegurança associados a sistemas digitais de segurança de pistas | -0.5% | Global, com preocupações agudas em setores de infraestrutura crítica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de Investimento de Capital e Retorno sobre o Investimento Incerto para Aeroportos Menores

A intensidade de capital e as restrições de orçamento operacional tornam mais difícil para aeroportos menores financiar sistemas abrangentes de movimentação de superfície e alerta. Mesmo quando os custos de hardware caem, as despesas do programa ainda incluem integração, equipagem de veículos, treinamento de pessoal e cibersegurança, o que estende os fundos limitados por vários ciclos orçamentários. Abordagens nativas em nuvem, como as implantações da Iniciativa de Consciência de Superfície apoiadas pela FAA, podem reduzir os custos iniciais e o tempo de instalação, ajudando mais locais a adotar a consciência situacional de superfície sem grande infraestrutura de radar. Os sistemas baseados em ADS-B cooperativo simplificam a instalação e permitem a implantação em até 90 dias em ambientes com torre, reduzindo a complexidade de agendamento e os riscos de interrupção do serviço. No entanto, as taxas recorrentes e os requisitos de conformidade com cibersegurança representam desafios para operadores menores, que devem priorizar iniciativas geradoras de receita em detrimento de atualizações de sistemas não essenciais. Essa dinâmica incentiva uma abordagem modular em que os aeroportos adicionam capacidades em fases vinculadas a perfis operacionais e padrões de pico sazonal.

Crescentes Riscos de Cibersegurança Associados a Sistemas Digitais de Segurança de Pistas

Os sistemas digitais de segurança de pistas dependem de redes conectadas, o que amplia a superfície de ataque e eleva os requisitos de garantia. A FAA propôs novos critérios de cibersegurança para sistemas de aeronaves que exigem identificação de riscos, mitigações em camadas e instruções para aeronavegabilidade continuada, e esse padrão de cuidado está influenciando as expectativas para plataformas terrestres também. As regras de segurança da informação da EASA integram a garantia da cadeia de suprimentos e o gerenciamento de vulnerabilidades nos caminhos de certificação, obrigando aeroportos e fornecedores a validar a integridade de ponta a ponta. Um aviso de 2025 destacou uma vulnerabilidade na sinalização de prevenção de colisões que poderia acionar avisos errôneos sob entradas falsificadas, sublinhando a criticidade das medidas de autenticação e resiliência em funções dependentes de radiofrequência. Esses requisitos adicionam trabalho às atividades de engenharia de sistemas e suporte no mercado de sistemas de segurança de pistas de aeroportos, incluindo o fortalecimento de segmentos de rede e a adoção de padrões de confiança zero. Para compradores e fornecedores, o planejamento de garantia cibernética agora faz parte da lista de verificação de seleção e do manual de manutenção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: Sistemas de Detecção de FOD Lideram o Pipeline de Inovação

Os sistemas de prevenção e alerta de incursões em pistas detinham a maior participação do mercado de sistemas de segurança de pistas de aeroportos em 27,54% em 2025, apoiados pelo impulso da FAA para adicionar dispositivos de incursão em pistas e programas que aprimoram a consciência situacional na cabine de pilotagem e na torre. O mercado de sistemas de segurança de pistas de aeroportos continua a expandir sua camada de alerta usando sinais de GPS e vigilância cooperativa em ferramentas de cabine de pilotagem e torre, reduzindo assim o tempo de reação durante movimentos de superfície complexos. A detecção de detritos de objetos estranhos é o tipo de sistema de crescimento mais rápido, com um CAGR de 8,15% até 2031, refletindo a demanda dos operadores por varreduras automatizadas de pistas e limiares de detecção de alta confiança em condições de baixa visibilidade. Uma parcela crescente das implantações combina sensores ópticos fixos com classificação por aprendizado de máquina para identificar detritos, despachar equipes e registrar cronogramas de fechamento para melhoria contínua, o que se alinha com a tendência do mercado de sistemas de segurança de pistas de aeroportos em direção a operações de campo preditivas. Os sistemas de vigilância e orientação de movimentação de superfície permanecem uma camada central, enquanto as variantes hospedadas em nuvem encurtam as janelas de instalação e simplificam o dimensionamento em redes de múltiplos aeroportos.

As escolhas de aquisição agora refletem o pensamento de ciclo de vida, com mais aeroportos buscando sistemas modulares que se integrem com iluminação, marcações e rastreamento de veículos. Os grandes centros continuam a atualizar sua lógica de vigilância e segurança, enquanto aeroportos de médio porte adotam a consciência baseada em ADS-B para construir gradualmente a capacidade A-SMGCS completa ao longo do tempo. A iluminação e a sinalização de pistas independentes estão sendo integradas em plataformas mais amplas para que os operadores possam ajustar e verificar configurações sob regras de automação que se alinham com os estados de movimentação. Os sistemas de arresto e o monitoramento de pavimento crescem à medida que as pistas se expandem e os ciclos de recapeamento se aceleram, com LiDAR e inspeção baseada em visão adicionando ganhos mensuráveis na confiabilidade da inspeção. Em todas essas categorias, o mercado de sistemas de segurança de pistas de aeroportos favorece pilhas interoperáveis que permitem melhoria contínua, com novos dados informando procedimentos operacionais e manutenção preditiva após cada evento ou varredura. Essa abordagem apoia melhor desempenho pontual e prevenção de incidentes sem sobrecarregar os fluxos de trabalho do controlador ou da tripulação.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: LiDAR Perturba a Vantagem de Incumbência do Radar

O radar comandou uma participação de 33,45% no mix de tecnologia em 2025, enquanto o LiDAR está projetado para crescer a 8,26% até 2031, à medida que os aeroportos priorizam a consciência de superfície em escala milimétrica e a confiabilidade em condições climáticas adversas. O mercado de sistemas de segurança de pistas de aeroportos tem dependido há muito tempo do radar de vigilância secundária para monitoramento de superfície e aproximação, e as unidades de próxima geração agora lidam com altos volumes de alvos e múltiplos fluxos de saída para suportar tráfego complexo. O LiDAR complementa o radar detectando detritos finos e anomalias de superfície a curto alcance com alta precisão posicional, o que melhora tanto a resposta a FOD quanto os programas de segurança de pátio. Os sistemas infravermelhos e ópticos estendem a detecção para condições noturnas e de baixa visibilidade, enquanto os modelos de inteligência artificial melhoram a confiança na classificação de detritos, fauna e equipamentos de solo ao redor da área de movimentação. As tecnologias ADS-B cooperativas estão sendo implantadas para expandir a consciência situacional de superfície em aeroportos com torre que carecem de cobertura de radar legado, com programas da FAA demonstrando implantação rápida e usabilidade pelo controlador. O resultado é um mercado de sistemas de segurança de pistas de aeroportos que favorece cada vez mais a fusão de sensores, onde o radar confirma alvos a distância enquanto as entradas de LiDAR e ópticas resolvem os perigos próximos.

As prioridades de integração agora incluem plataformas de fusão de dados que normalizam os feeds e aplicam lógica de segurança de acordo com conceitos operacionais estabelecidos. Os aeroportos e os prestadores de serviços de navegação aérea querem escolhas tecnológicas que mantenham o desempenho sob interferência e estresse cibernético, ao mesmo tempo em que fornecem trilhas de auditoria e diagnósticos de manutenção que simplificam a conformidade. Os fornecedores atendem a essas necessidades com componentes modulares, arquiteturas redundantes e análises habilitadas para nuvem que escalam em múltiplos aeroportos sem a necessidade de infraestrutura personalizada. À medida que os modelos de inteligência artificial amadurecem, o processamento de borda em câmeras e sensores reduz a latência e a carga de rede, alinhando-se com os requisitos dos controladores para alertas oportunos e confiáveis. O mercado de sistemas de segurança de pistas de aeroportos continua a convergir sensoriamento e análise para que os operadores possam capturar o valor total do ciclo de vida de cada ponto de dados, desde a detecção de perigos até a revisão pós-incidente. Essa combinação apoia uma garantia de segurança mais eficaz e intervalos mais curtos entre a detecção e a mitigação.

Por Instalação: Novas Instalações Dominam, mas Atualizações Ganham Impulso

As novas instalações representaram 59,91% das implantações em 2025 e estão projetadas para crescer a 7,86% até 2031, refletindo o número crescente de locais em campo aberto que especificam ecossistemas de segurança integrados desde o início. Os aeroportos que planejam novas pistas e terminais incorporam sistemas de movimentação de superfície, luzes de status e alertas integrados no projeto base para evitar a complexidade de retrofit. O mercado de sistemas de segurança de pistas de aeroportos também se beneficia de ciclos de atualização em grandes centros existentes, onde radares e processadores mais antigos estão sendo substituídos por unidades de estado sólido que oferecem redundância e manutenção modular. A modernização apoiada pela FAA ressalta como os programas de substituição reduzem as cargas de manutenção e melhoram o tempo de atividade, apoiando diretamente a prevenção de incidentes em aeroportos de alta densidade. As melhorias paralelas de segurança na cabine de pilotagem, como a lógica SURF-A e SmartRunway, estendem a camada de proteção para as cabines de pilotagem e fecham lacunas na consciência entre torre e cabine de pilotagem.[3]Honeywell Aerospace, "Alertas de Superfície SURF-A," Honeywell Aerospace, honeywell.com

A demanda por atualizações está se expandindo à medida que os operadores avaliam custo, tempo de inatividade e postura cibernética em conjunto. As implantações de vigilância cooperativa nativas em nuvem permitem que os aeroportos organizem o crescimento de capacidade, adicionando cobertura e alertas com trabalho de campo mínimo ou interrupções de serviço. Esse sequenciamento apoia o retorno sobre o investimento ao alinhar os desembolsos de capital com o crescimento do tráfego e as metas de desempenho de segurança. Os caminhos de nova construção e retrofit estão convergindo para o mesmo destino, onde os serviços A-SMGCS Nível 3 ou Nível 4 orientam o roteamento e a detecção de conflitos dentro de conceitos operacionais unificados. O mercado de sistemas de segurança de pistas de aeroportos reflete essa convergência ao priorizar a fusão de sensores, plataformas de dados escaláveis e contratos de suporte de ciclo de vida que garantem o desempenho ao longo de horizontes de vários anos. Os fornecedores que podem entregar em fases, preservando a opcionalidade de longo prazo, têm vantagem durante as implementações em múltiplos aeroportos.

Por Usuário Final: Aeroportos Comerciais Impulsionam o Volume, Militares Adicionam Complexidade

Os aeroportos comerciais detinham uma participação de 77,23% em 2025 e estão projetados para crescer a 8,02% até 2031, apoiados pelo crescimento sustentado do tráfego de passageiros e expansões nos principais centros. As companhias aéreas e os operadores continuam a enfatizar a prevenção de incidentes durante as operações de pico, o que mantém a vigilância de superfície, a lógica de status de pistas e o alerta na cabine de pilotagem no topo da lista de prioridades no mercado de sistemas de segurança de pistas de aeroportos. À medida que as instalações comerciais aumentam a capacidade de movimentação, elas combinam a renovação de hardware com processos orientados por dados, de modo que os alertas alimentam os fluxos de trabalho de despacho e inspeção. Uma ênfase na cultura de segurança e automação é agora comum nos aeroportos de Nível 1, onde a resiliência operacional é essencial para o desempenho pontual. A consciência de superfície habilitada para nuvem ajuda os aeroportos de médio porte a melhorar a visibilidade de base, encurtar os cronogramas de implantação e reduzir as tarefas de manutenção em comparação com os parques de radar legados.

Os requisitos militares moldam uma trilha paralela que frequentemente influencia os padrões comerciais. Os programas de defesa exigem ambientes de software robustecidos, artefatos de certificação rigorosos e redes seguras que se alinhem com práticas modernas de segurança de tecnologia operacional, impulsionando a adoção de arquiteturas definidas por software e sistemas operacionais em tempo real com determinismo e credenciais de segurança que podem ser estendidos a cenários de uso duplo. Com o tempo, esses controles fluem para as aquisições comerciais, especialmente onde os requisitos de infraestrutura crítica espelham os padrões de segurança nacional. O setor de sistemas de segurança de pistas de aeroportos é, portanto, moldado por padrões comerciais e militares, com polinização cruzada evidente no fortalecimento cibernético e na garantia de missão. Os fornecedores que projetam para um padrão mais elevado e documentam minuciosamente a conformidade estão posicionados para atender a ambos os usuários finais.

Análise Geográfica

A América do Norte manteve a liderança com uma participação de 34,56% em 2025, enquanto a Ásia-Pacífico está projetada para crescer a 8,21% até 2031, sublinhando a maturidade regional divergente em todo o mercado de sistemas de segurança de pistas de aeroportos. Os programas dos EUA que visam a redução de incursões em pistas e atualizações de consciência de superfície direcionam as aquisições para implantações rápidas que preenchem lacunas de vigilância em aeroportos com torre. Os contratos de modernização que substituem radares mais antigos por unidades de estado sólido abordam os riscos de confiabilidade e manutenção nos centros mais movimentados. Esses movimentos se combinam com sistemas de alerta na cabine de pilotagem que estendem a cobertura de segurança e alinham a consciência da tripulação de voo com os avisos da torre no mercado de sistemas de segurança de pistas de aeroportos. Juntos, eles produzem um modelo de proteção em camadas que escala com o crescimento operacional sem aumentar o risco de incidentes proporcionalmente.

O crescimento previsto da Ásia-Pacífico reflete expansões de rede e novas pistas que adotam ecossistemas de segurança integrados durante o projeto. As escolhas de programa enfatizam o roteamento e a orientação A-SMGCS, a fusão multissensor e as plataformas de dados que suportam a manutenção preditiva para sistemas de segurança de pistas de aeroportos. O LiDAR e a análise óptica complementam o radar em condições de baixa visibilidade, o que é importante para operações em todas as condições climáticas nos centros movimentados. A vigilância cooperativa preenche lacunas de implantação e acelera a cobertura para aeroportos com torre sem parques de radar legados. Com o tempo, esses investimentos constroem uma pilha equilibrada na qual a detecção e o alerta automatizados ajudam os controladores a manter tempos de resposta consistentes durante os fluxos de pico. Assim, o mercado de sistemas de segurança de pistas de aeroportos espera um crescimento mais rápido de capacidades nas redes em expansão da Ásia-Pacífico.

A trajetória da Europa é definida por obrigações rigorosas de cibersegurança e segurança da informação que agora moldam as arquiteturas de solução desde o início. O regime PART-IS exige avaliações de risco e verificação de fornecedores, o que influencia os cronogramas de integração e a profundidade da documentação no mercado de sistemas de segurança de pistas de aeroportos. Os centros e as redes mantêm abordagens multitecnológicas, combinando radar comprovado com ADS-B e sensoriamento óptico para alcançar redundância. Os contratos de ciclo de vida com janelas de manutenção estendidas são comuns, refletindo uma preferência por ganhos de confiabilidade mensuráveis e crescimento de recursos em fases. Em todo o Oriente Médio e outras regiões de crescimento, os projetos em campo aberto frequentemente visam sistemas completos com altos níveis de automação, o que estabelece uma linha de base de alta especificação na abertura. Essas abordagens convergem mundialmente para o mesmo objetivo: uma imagem de superfície unificada que reduz a probabilidade de incidentes por meio de sensoriamento mais rápido e alertas mais claros no mercado de sistemas de segurança de pistas de aeroportos.

Cenário Competitivo

O ecossistema de fornecedores apresenta fragmentação moderada. Grupos aeroespaciais de primeiro nível como Honeywell International Inc., Saab AB e Leonardo S.p.A. dominam os segmentos de radar e vigilância aproveitando escala e portfólios de produtos integrados. Integradores de Nível 1, disruptores nativos em nuvem e especialistas de nicho definem o padrão competitivo em 2026. A Honeywell International Inc. continua a expandir o alerta na cabine de pilotagem com SURF-A e SmartRunway, o que ajuda as companhias aéreas a melhorar a consciência de pista e aproximação sem esperar por atualizações de infraestrutura terrestre. A Southwest Airlines está ativando o SmartRunway e o SmartLanding em toda a sua frota B737, sinalizando forte apoio das companhias aéreas ao aumento de segurança baseado na cabine de pilotagem em paralelo com as atualizações aeroportuárias. Esses movimentos reforçam o papel dos principais contratantes estabelecidos que combinam alavancagem de base instalada, profundidade de certificação e suporte estendido no mercado de sistemas de segurança de pistas de aeroportos.

Os fornecedores nativos em nuvem visam custo e tempo de implantação como principais diferenciais. As implantações da Iniciativa de Consciência de Superfície baseadas no Aerobahn da Saab adicionam mapas e alertas voltados ao controlador usando ADS-B cooperativo e processamento em nuvem, com ciclos de instalação medidos em semanas em vez de meses. O fornecedor também garantiu contratos para substituir radares de movimentação de superfície legados por sistemas modernos de estado sólido em 44 grandes aeroportos dos EUA, sublinhando a estratégia dual de consciência em nuvem primeiro e modernização de hardware, onde o radar permanece essencial. A uAvionix expande a vigilância cooperativa para aeroportos com torre que carecem de radar tradicional, o que aborda uma base endereçável considerável enquanto se alinha com as prioridades do programa da FAA no mercado de sistemas de segurança de pistas de aeroportos. Essas ofertas mostram como o software como serviço, os sensores modulares e os serviços gerenciados estão reformulando a economia de implantação.

Os especialistas de nicho continuam a avançar no desempenho de tecnologia única enquanto se integram em pilhas maiores. As soluções de detecção de FOD baseadas em inteligência artificial agora oferecem implantações fixas com classificação direcionada e mapeamento de precisão, encurtando os ciclos de limpeza de detritos e permitindo a manutenção preditiva em escala. As plataformas de percepção LiDAR ajudam a detectar tanto perigos quanto conflitos de serviços de solo, melhorando a segurança de giro sem estender os tempos de bloqueio. Os fornecedores que demonstram robustez cibernética e qualidade de documentação ganharão preferência de seleção, dado o crescente ônus de auditoria que agora envolve os sistemas integrados no mercado de sistemas de segurança de pistas de aeroportos. Com o tempo, o equilíbrio do valor dos contratos continua a se deslocar para serviços de ciclo de vida e acordos baseados em resultados que alinham os incentivos em torno da redução de incidentes.

Líderes do Setor de Sistemas de Segurança de Pistas de Aeroportos

Honeywell International Inc.

Leonardo S.p.A.

Saab AB

Indra Sistemas S.A.

ADB SAFEGATE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Southwest Airlines selecionou a tecnologia de segurança de pistas da Honeywell. A Southwest Airlines está implementando o software SmartRunway e SmartLanding da Honeywell em toda a sua frota B737. Esses sistemas são projetados para aprimorar a segurança de pistas e a eficiência operacional, abordando possíveis riscos de pouso e de pistas.

- Junho de 2025: A Administração Federal de Aviação dos EUA (FAA) concedeu à Saab AB um contrato para implementar seu serviço Aerobahn de Segurança de Pistas e Superfícies em 26 aeroportos adicionais dos EUA. O contrato faz parte da implantação do Bloco 3 da Iniciativa de Consciência de Superfície (SAI) da FAA, que visa melhorar a segurança de pistas por meio de soluções tecnológicas.

- Março de 2025: A FAA anunciou seus planos de instalar tecnologia de segurança aprimorada em 74 aeroportos até o final de 2026 para detectar incursões em pistas, implementando o Dispositivo de Incursão em Pistas, que serve como auxílio de memória para os controladores de tráfego aéreo ao indicar o status de ocupação da pista.

Escopo do Relatório Global do Mercado de Sistemas de Segurança de Pistas de Aeroportos

Os sistemas de segurança de pistas de aeroportos compreendem tecnologias e equipamentos projetados para prevenir incursões em pistas, excursões e colisões no solo durante as operações de aeronaves. Esses sistemas melhoram a consciência situacional, facilitam o monitoramento em tempo real e garantem a movimentação segura de aeronaves em todas as condições climáticas e de visibilidade. Os componentes essenciais incluem iluminação de pistas, radar de movimentação de superfície, luzes de status de pistas e sistemas de detecção de FOD.

O mercado de sistemas de segurança de pistas de aeroportos é segmentado por tipo de sistema, tecnologia, instalação, usuário final e geografia. Por tipo de sistema, o mercado é segmentado em sistemas de prevenção e alerta de incursões em pistas, sistemas de vigilância e orientação de movimentação de superfície, sistemas de detecção de detritos de objetos estranhos (FOD), iluminação e sinalização de pistas, sistemas de monitoramento e gestão de pavimento e leitos de arresto de pistas. Por tecnologia, o mercado é segmentado em radar, LiDARs, infravermelho/óptico e outros. Por instalação, o mercado é segmentado em novas instalações e atualização e reforma. Por usuário final, o mercado é segmentado em aeroportos comerciais e aeroportos militares. O relatório também cobre os tamanhos de mercado e previsões para os principais países nas regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Sistemas de Prevenção e Alerta de Incursões em Pistas |

| Sistemas de Vigilância e Orientação de Movimentação de Superfície |

| Sistemas de Detecção de Detritos de Objetos Estranhos (FOD) |

| Iluminação e Sinalização de Pistas |

| Sistemas de Monitoramento e Gestão de Pavimento |

| Leito de Arresto de Pistas |

| Radar |

| LiDARs |

| Infravermelho/Óptico |

| Outros |

| Nova Instalação |

| Atualização e Reforma |

| Aeroportos Comerciais |

| Aeroportos Militares |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Sistema | Sistemas de Prevenção e Alerta de Incursões em Pistas | ||

| Sistemas de Vigilância e Orientação de Movimentação de Superfície | |||

| Sistemas de Detecção de Detritos de Objetos Estranhos (FOD) | |||

| Iluminação e Sinalização de Pistas | |||

| Sistemas de Monitoramento e Gestão de Pavimento | |||

| Leito de Arresto de Pistas | |||

| Por Tecnologia | Radar | ||

| LiDARs | |||

| Infravermelho/Óptico | |||

| Outros | |||

| Por Instalação | Nova Instalação | ||

| Atualização e Reforma | |||

| Por Usuário Final | Aeroportos Comerciais | ||

| Aeroportos Militares | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de sistemas de segurança de pistas de aeroportos?

O tamanho do mercado de sistemas de segurança de pistas de aeroportos é de USD 2,62 bilhões em 2025, atingindo USD 2,81 bilhões em 2026 e USD 4,02 bilhões até 2031 a um CAGR de 7,42%.

Quais áreas tecnológicas estão moldando mais as decisões de compra em 2026?

A fusão multissensor entre radar, LiDAR, ADS-B cooperativo e análise de inteligência artificial está moldando as escolhas porque aumenta a confiança na detecção e reduz os custos de ciclo de vida.

Como as regulamentações estão influenciando os cronogramas de implantação para a segurança de pistas?

Os programas da FAA e os requisitos PART-IS da EASA estão acelerando as implantações ao combinar metas de segurança com obrigações de segurança da informação que orientam a aquisição e o projeto de sistemas.

Quais segmentos lideram o mercado de sistemas de segurança de pistas de aeroportos e onde está o crescimento mais rápido?

A prevenção e o alerta de incursões em pistas detêm a maior participação, enquanto a detecção de FOD e a tecnologia LiDAR registram o crescimento mais rápido até 2031.

Como as novas instalações se comparam com os projetos de atualização em termos de participação nos gastos?

As novas implantações representaram 59,91% dos gastos de 2025 e crescem a um CAGR de 7,86%, refletindo as construções de aeroportos em campo aberto e os mandatos regulatórios para instalações pela primeira vez.

Página atualizada pela última vez em: