Tamanho e Participação do Mercado de Tecnologias Aeroportuárias Avançadas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

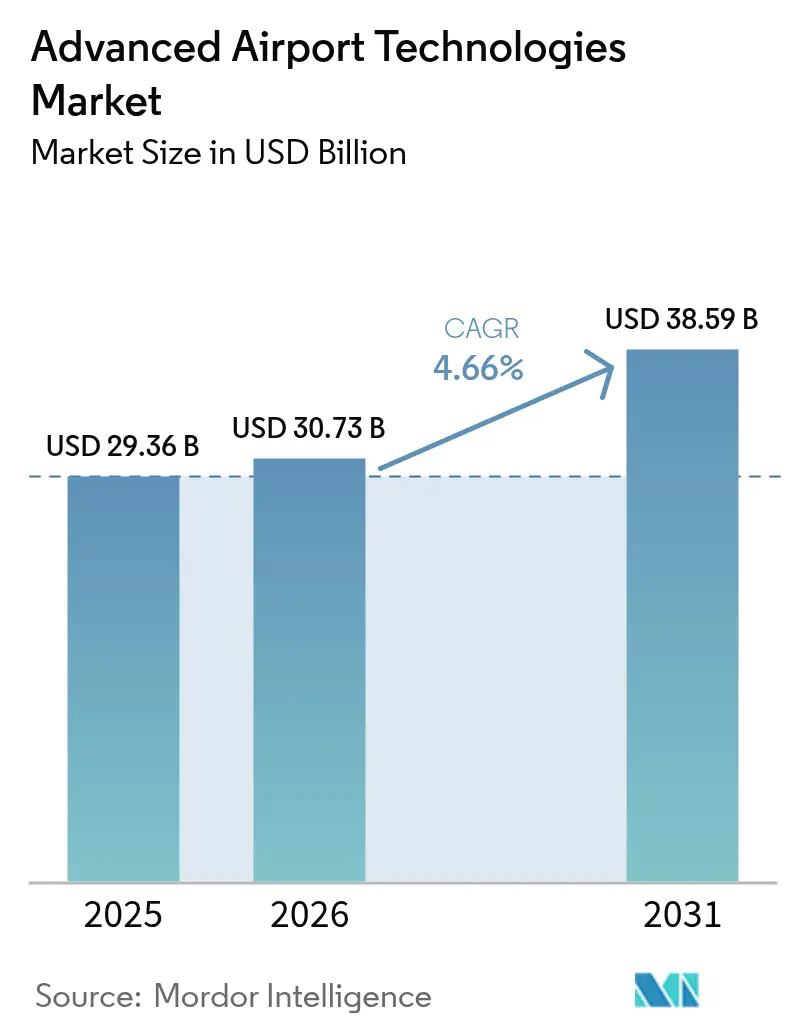

| Tamanho do Mercado (2026) | 30.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.66% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologias Aeroportuárias Avançadas por Mordor Intelligence

O tamanho do mercado de tecnologias aeroportuárias avançadas foi avaliado em USD 29,36 bilhões em 2025 e estima-se que cresça de USD 30,73 bilhões em 2026 para atingir USD 38,59 bilhões até 2031, a uma CAGR de 4,66% durante o período de previsão (2026-2031). A robusta recuperação do tráfego de passageiros, as atualizações obrigatórias de segurança e os gastos com transformação digital continuam a ancorar as decisões de compra. Os aeroportos favorecem implantações que aumentam o fluxo e reduzem os custos operacionais, conferindo às plataformas de segurança e triagem uma base de receita estável, enquanto as plataformas em nuvem e a biometria geram as curvas de crescimento mais acentuadas. As instalações regionais com orçamento limitado recorrem a modelos de SaaS e financiamento de fornecedores, ao passo que os aeroportos hub renovam sistemas legados para atender às metas de sustentabilidade e resiliência. A dinâmica competitiva permanece moderada, com conglomerados diversificados adquirindo inovadores de nicho para garantir expertise em IA e automação.

Principais Conclusões do Relatório

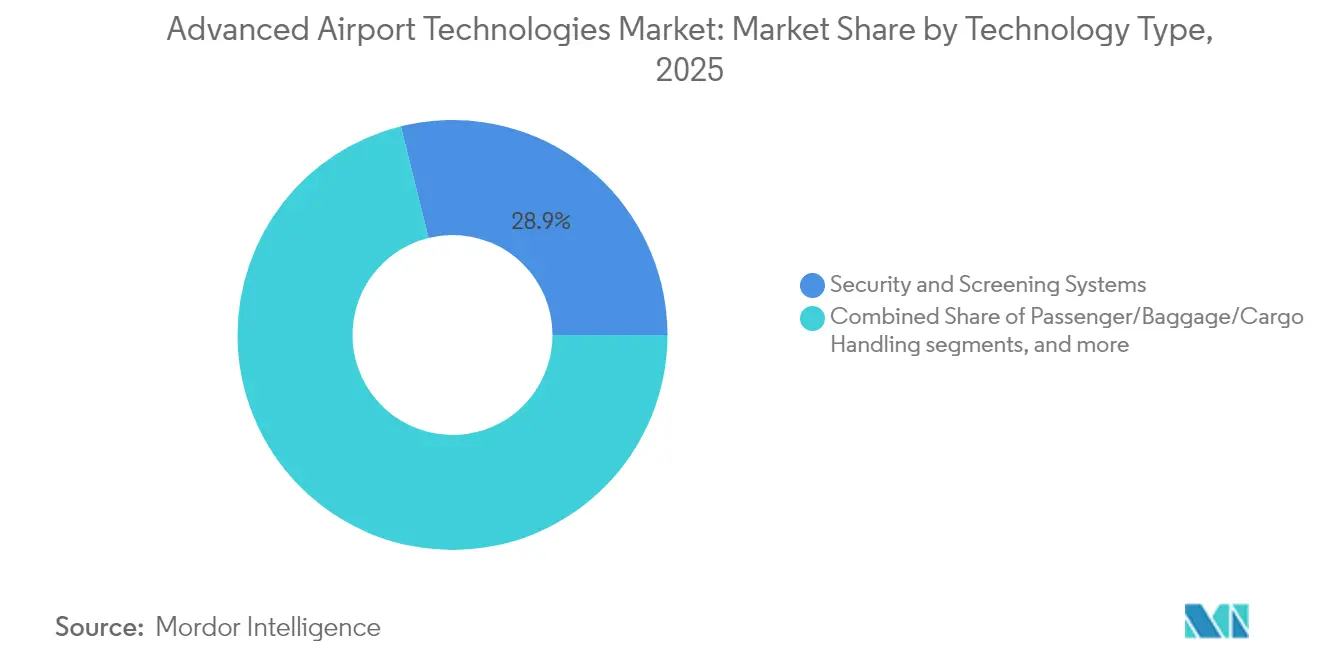

- Por tipo de tecnologia, os sistemas de segurança e triagem lideraram com 28,86% da participação do mercado de tecnologias aeroportuárias avançadas em 2025; a identificação biométrica de passageiros está projetada para registrar uma CAGR de 6,14% até 2031.

- Por área de operação, os sistemas do lado terminal controlaram 43,72% da receita em 2025, enquanto as soluções do lado aéreo avançam a uma CAGR de 5,69% até 2031.

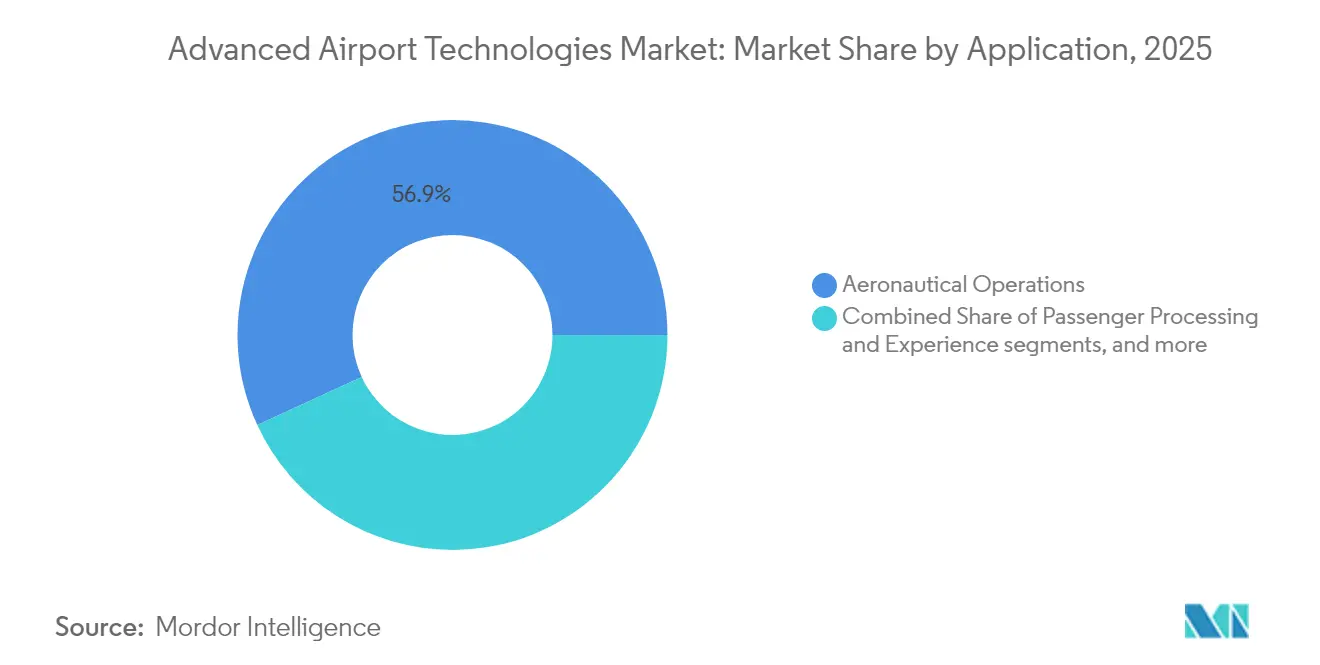

- Por aplicação, as operações aeronáuticas detinham uma participação de 56,88% do mercado de tecnologias aeroportuárias avançadas em 2025; as plataformas de varejo inteligente e não aeronáuticas acelerarão a uma CAGR de 6,01% até 2031.

- Por tamanho de aeroporto, os hubs Classe A (mais de 25 milhões de passageiros por ano (mppa)) capturaram 35,22% do tamanho do mercado de tecnologias aeroportuárias avançadas em 2025; os aeroportos pequenos e regionais (menos de 5 mppa) estão se expandindo a uma CAGR de 6,23% até 2031.

- Por modo de implantação, os sistemas locais retiveram 56,74% dos gastos em 2025, mas as ofertas em nuvem e SaaS estão crescendo a uma CAGR de 5,76% até 2031.

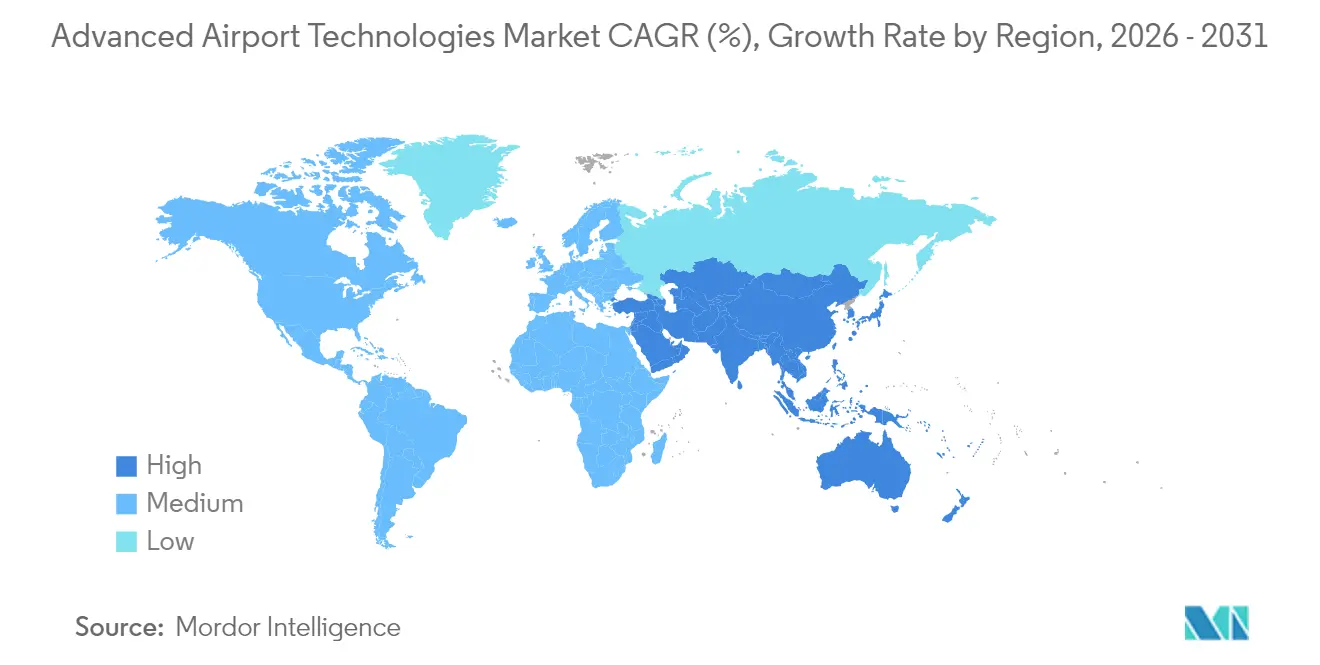

- Por geografia, a América do Norte comandou 34,12% da participação de mercado em 2025, mas a Ásia-Pacífico exibe o crescimento mais rápido, com CAGR de 7,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Tecnologias Avançadas para Aeroportos*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos volumes de passageiros aéreos e projetos de aeroportos em campo verde | +1.2% | Global, impacto mais forte na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| Mandatos rigorosos de segurança da aviação global (ICAO, TSA, EASA) | +0.9% | Global, impacto imediato na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Implantações rápidas de biometria para uma jornada de passageiro sem interrupções | +0.8% | América do Norte e UE liderando, Ásia-Pacífico acelerando | Médio prazo (2-4 anos) |

| Demanda por dados em tempo real para reduzir os tempos de retorno | +0.6% | Global, adoção antecipada nos principais aeroportos hub | Curto prazo (≤ 2 anos) |

| Adoção de gêmeos digitais para operações remotas e manutenção preditiva | +0.4% | América do Norte e UE como núcleo, expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Financiamento aeroportuário vinculado a ESG favorecendo tecnologias de baixo carbono | +0.3% | Europa liderando, América do Norte e Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Volumes de Passageiros Aéreos e Projetos de Aeroportos em Campo Verde

De acordo com a ACI-World, o tráfego global de passageiros superou os níveis pré-pandemia em 2024 e atingiu 9,4 bilhões de viagens, gerando necessidades urgentes de capacidade. Megaprojetos como o Terminal 5 de Changi, em Singapura, lançado em maio de 2025, incorporam fluxos automatizados de bagagem, controles inteligentes de edificações e energia solar desde o primeiro dia.[1]Singapore Press Holdings, "Inauguração do Terminal 5 de Changi," straitstimes.com Essa integração na fase de projeto permite que os operadores evitem reformas dispendiosas e eleva as expectativas tecnológicas de referência para cada expansão subsequente. Os governos de mercados emergentes financiam construções semelhantes, impulsionando o mercado de tecnologias aeroportuárias avançadas em direção a plataformas integradas e prontas para a nuvem que escalam com o tráfego.

Mandatos Rigorosos de Segurança da Aviação Global (ICAO, TSA, EASA)

O prazo de tomografia computadorizada da União Europeia (UE) e o plano de capital da TSA até 2029 garantem a aquisição de equipamentos avançados de triagem. A Semana de Segurança da ICAO de 2024 endossou a detecção de ameaças aprimorada por IA, criando um manual comum entre as jurisdições. As regras harmonizadas reduzem os custos de personalização, ampliam os volumes endereçáveis e incentivam as compras em grande escala, impulsionando o mercado de tecnologias aeroportuárias avançadas em todas as regiões. Os aeroportos menores, no entanto, enfrentam pressão de prazo, acelerando parcerias com fornecedores de equipamentos que oferecem modelos de pagamento conforme o uso.

Implantações Rápidas de Biometria para uma Jornada de Passageiro Sem Interrupções

As faixas de reconhecimento facial operam em mais de 400 aeroportos dos EUA, e 79% dos viajantes aprovam seu uso.[2]Phocuswire, "Atitudes dos Viajantes em Relação à Identificação Biométrica," phocuswire.com Os aeroportos vinculam os pontos de controle biométricos a plataformas de fidelidade no varejo, convertendo filas mais curtas em gastos incrementais. O piloto veriScan da BigBear.ai em Denver e a implantação de identificação digital da Delta em Salt Lake City demonstram reduções no tempo de permanência e maiores rendimentos nas concessões. Com mais de 50% dos aeroportos planejando implantações até 2026, o mercado de tecnologias aeroportuárias avançadas antecipa que a biometria passará do status de piloto para requisito de referência.

Demanda por Dados em Tempo Real para Reduzir os Tempos de Retorno

O conjunto de soluções de Gestão Total de Aeroportos dos Aeroportos de Copenhague reduziu os atrasos médios de partida em 6,5 minutos, economizando USD 540.582 em seis meses.[3]Regional Gateway, "Aeroporto de Copenhague e Assaia Lançam Solução TAM," regionalgateway.net O ApronAI orientado por IA fornece alertas preditivos que permitem uma rotação extra de aeronave por portão diariamente, traduzindo-se em receita e reduções de carbono. As redes 5G privadas aumentam a eficiência espacial em até 50%, enquanto os veículos de reboque autônomos reduzem os atrasos de táxi em 70%. Esses retornos quantificáveis sustentam os argumentos de capital, impulsionando o mercado de tecnologias aeroportuárias avançadas em direção a investimentos centrados em dados.

Análise de Impacto das Restrições do Mercado de Tecnologias Avançadas para Aeroportos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e longos períodos de retorno | -0.8% | Global, impacto mais forte em aeroportos menores | Médio prazo (2-4 anos) |

| Riscos crescentes de segurança cibernética e privacidade de dados | -0.6% | Global, preocupação elevada na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Complexidade de integração de TI legada | -0.4% | Principalmente América do Norte e Europa, impacto limitado em mercados de campo verde | Médio prazo (2-4 anos) |

| Gargalos de consentimento de passageiros para biometria | -0.2% | Europa e mercados com maior consciência de privacidade | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Longos Períodos de Retorno

As receitas em muitos aeroportos permanecem abaixo dos picos de 2019, restringindo os orçamentos discricionários. As instalações Classe C têm dificuldade em financiar scanners de TC que excedem USD 3 milhões por faixa, desacelerando a penetração. Os títulos vinculados a ESG e os contratos de aeroporto como serviço suavizam os desembolsos iniciais, ilustrados pela via de financiamento neutro em CO₂ do Aeroporto de Viena. No entanto, os horizontes de retorno prolongados moderam o mercado de tecnologias aeroportuárias avançadas, especialmente onde as tarifas de serviço não podem ser aumentadas.

Riscos Crescentes de Segurança Cibernética e Privacidade de Dados

Os aeroportos classificaram a segurança cibernética como o principal foco de TI para 73% dos entrevistados em 2025, mas a escassez de profissionais qualificados estende os prazos de implantação.[4]SITA, "SITA Adquire a CCM para Integrar Tecnologia com Design," airport-technology.com Os ataques de ransomware aos sistemas de controle de manuseio de bagagem destacam a exposição operacional. Regras de privacidade como a Lei de Proteção à Privacidade dos Viajantes dos EUA impõem mandatos de consentimento e exclusão, adicionando complexidade de integração. Os custos de conformidade reduzem o crescimento do setor de tecnologias aeroportuárias avançadas até que estruturas padronizadas amadureçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Tecnologias Avançadas para Aeroportos

Por Tipo de Tecnologia:

Dominância da Segurança em Meio à Disrupção BiométricaOs sistemas de segurança e triagem responderam por 28,86% da participação do mercado de tecnologias aeroportuárias avançadas em 2025, sustentados pelos mandatos de TC em toda a UE que garantem a colocação de equipamentos. Este segmento fornece receitas recorrentes confiáveis de serviços e ciclos de substituição que estabilizam os pipelines dos fornecedores. O tamanho do mercado de tecnologias aeroportuárias avançadas para segurança e triagem atingiu USD 8,47 bilhões em 2025 e está previsto para registrar ganhos de dígito único médio até 2031.

Embora menor em 2025, as plataformas de identificação biométrica de passageiros se expandiram a uma CAGR de 6,14%, à medida que os aeroportos vinculam a identificação sem interrupções às taxas de conversão em lojas duty-free. As soluções híbridas que fundem biometria com análises de detecção de ameaças atraem contratos agrupados, empurrando os fornecedores incumbentes de raios X em direção a parcerias de software. O software de gestão de bagagens, cargas e fluxo de passageiros, incorporando análises em fluxos de trabalho anteriormente apenas de hardware, segue a mesma onda de adoção. A eletrificação do manuseio em solo também reformula as aquisições; a meta de 100% de veículos de nova energia do Aeroporto de Shenzhen sinaliza que as metas ambientais agora influenciam as especificações técnicas.

Por Área de Operação:

Eficiência Terminal Versus Inovação no Lado AéreoOs sistemas do lado terminal representaram 43,72% do tamanho do mercado de tecnologias aeroportuárias avançadas em 2025, refletindo os pontos de contato concentrados de passageiros. A biometria nos pontos de controle, a sinalização digital e o software de varejo inteligente proporcionam fluxo e receita auxiliar, tornando os terminais a primeira prioridade de investimento.

As aplicações do lado aéreo, embora menores, registraram uma CAGR de 5,69% e se integram cada vez mais às plataformas terminais por meio de gêmeos digitais. O sistema de segurança de pista baseado em nuvem da Saab em Nashville fornece alertas em tempo real em linha com as metas de conscientização de superfície da FAA. Os ganhos do lado aéreo são amplificados pela alocação de portões orientada por IA que reduz os tempos de táxi, diminuindo as emissões de Escopo 1. Os sistemas de mobilidade terrestre, incluindo o PARCS de estacionamento inteligente instalado em Charleston, desbloqueiam a monetização da última milha e a captura de dados, completando plataformas holísticas para todo o aeroporto.

Por Aplicação:

Operações Aeronáuticas Lideram o Crescimento do Varejo InteligenteAs operações aeronáuticas e o controle/gestão de tráfego aéreo (ATC/ATM) comandam uma participação de 56,88%, refletindo os gastos obrigatórios com segurança e as implantações do programa NextGen. O tamanho do mercado de tecnologias aeroportuárias avançadas para este segmento de aplicação está projetado para atingir USD 23,59 bilhões até 2031, crescendo com o orçamento de USD 16,5 bilhões da FAA dos EUA para modernização do sistema.

As plataformas de varejo inteligente e não aeronáuticas registraram uma CAGR de 6,01%, à medida que os aeroportos se voltam para receitas diversificadas. As análises de localização em tempo real permitem que os concessionários personalizem as ofertas, aumentando os gastos por passageiro. As ferramentas de processamento de passageiros aproveitam os corredores biométricos, e o software de gestão de ativos explora sensores de IoT para prever necessidades de manutenção, alinhando-se com equipes enxutas.

Por Tamanho/Classe de Aeroporto:

Gastos dos Hubs Versus Crescimento RegionalOs hubs Classe A (mais de 25 mppa) representaram 35,22% do tamanho do mercado de tecnologias aeroportuárias avançadas em 2025, aproveitando os fluxos de caixa para adotar plataformas de orquestração de IA. Esses aeroportos atuam como campos de prova para biometria e gêmeos digitais antes de escalar para os demais.

Os aeroportos pequenos e regionais (menos de 5 mppa) entregam uma CAGR de 6,23% até 2031, impulsionados por subsídios governamentais e assinaturas em nuvem que dispensam investimentos em TI local. O sistema de estacionamento inteligente do McGhee Tyson, operacional em três dias, exemplifica projetos de execução rápida que aprimoram o serviço sem capital extensivo. Os aeroportos médios equilibram as restrições priorizando painéis de visão única em vez de soluções pontuais isoladas.

Por Modo de Implantação:

A Transformação para a Nuvem AceleraAs arquiteturas locais detinham 56,74% dos gastos em 2025, impulsionadas por requisitos rigorosos de controle. No entanto, as soluções em nuvem e SaaS crescem a uma CAGR de 5,76%, auxiliadas por estruturas de conformidade focadas na aviação. A participação do mercado de tecnologias aeroportuárias avançadas para modelos em nuvem aumenta acentuadamente nas regiões que constroem terminais em campo verde, livres de pilhas legadas.

Os modelos híbridos ganharão preferência à medida que os aeroportos transferem análises e interfaces de passageiros para fora do local, mantendo as funções críticas de comando localmente. A aquisição da CCM pela SITA para combinar design e tecnologia em nuvem sublinha a convergência dos fornecedores em direção a ofertas de "aeroporto em uma caixa".

Análise Geográfica

Mercado de Tecnologias Avançadas para Aeroportos na América do Norte

A América do Norte reteve 34,12% da receita de 2025, apoiada pelo plano de capital plurianual da TSA com prioridade para sistemas biométricos e de verificação de identidade. Os aeroportos hub dos EUA são pioneiros em projetos-piloto de identificação sem fricção, e o impulso de inovação digital do aeroporto de Vancouver demonstra momentum semelhante. No entanto, a saturação modera o crescimento para dígitos simples baixos. Os aeroportos canadenses aproveitam fundos de resiliência climática para retrofits energeticamente eficientes, acelerando a iluminação LED e as frotas terrestres eletrificadas.

Mercado de Tecnologias Avançadas para Aeroportos na Europa

A Europa sustenta uma demanda expressiva por meio de regulamentação harmonizada e imperativos ESG. O mandato da UE para scanners de tomografia computadorizada garante novas instalações, enquanto o roteiro de neutralidade de carbono do Aeroporto de Viena direciona investimentos para equipamentos fotovoltaicos e de serviços terrestres elétricos. O tráfego de passageiros cresceu 9% em relação ao ano anterior no primeiro semestre de 2024, porém 47% dos aeroportos ainda permanecem abaixo dos níveis de 2019, evidenciando uma recuperação desigual. O financiamento vinculado à sustentabilidade e as regras de infraestrutura do Fit-for-55 impulsionam a conversão para ativos compatíveis com redes inteligentes.

Mercado de Tecnologias Avançadas para Aeroportos na APAC

A Ásia-Pacífico é o mercado de crescimento mais rápido, com CAGR de 7,03%, impulsionado pelos 174 milhões de passageiros da Índia em 2024 e por um vasto portfólio de novos aeroportos. A construção do Terminal 5 de Changi, no valor de 3,5 bilhões de USD, incorpora robótica e inteligência artificial, estabelecendo um referencial regional. O aeroporto de Incheon tem como meta 100% de eletricidade renovável até 2040, impulsionando os pedidos de sistemas inteligentes de gestão de energia. As expansões em múltiplas cidades na China e os compromissos RE100 da Coreia do Sul ampliam as oportunidades, tornando a região o eixo central do mercado de tecnologias avançadas para aeroportos até 2031.

Cenário Competitivo

Grandes players multissetoriais como Honeywell International, Inc., Cisco Systems, Inc., Thales Group, Amadeus IT Group SA, Siemens AG e SITA comandam relacionamentos de gateway e portfólios amplos, permitindo a venda cruzada nas camadas de segurança, comunicações e automação predial. 2025 testemunhou consolidação: a Vanderlande moveu-se para adquirir a Siemens Logistics para garantir a automação do manuseio de bagagens, e a Toyota Industries investiu USD 1,5 trilhão (AF 2025-2027) em tecnologias de logística vinculadas a aeroportos, refletindo a competição orientada por escala.

Os disruptores se concentram em nichos estreitos e de alto valor. A Assaia ganhou visibilidade com as implantações do ApronAI, reduzindo atrasos em 6% e aumentando as rotações em 4%. A BigBear.ai aproveita a visão computacional para o embarque biométrico que agiliza os portões sem reformas de hardware. Essas empresas vencem ao comprovar o retorno sobre o investimento em ciclos de seis meses, uma proposta atraente para comitês de aquisição liderados por diretores financeiros.

A convergência de plataformas em nuvem reformula os papéis dos fornecedores. A aquisição da CCM pela SITA em abril de 2025 integra design, interiores e TI em pacotes completos, sinalizando uma mudança de software independente para entrega holística. As barreiras de mercado permanecem moderadas; os custos de troca favorecem os incumbentes, mas os aeroportos exigem APIs abertas, permitindo que especialistas interoperem. A intensidade competitiva se concentra na capacidade de IA, nas certificações de segurança cibernética e nas credenciais de sustentabilidade — fatores que agora diferenciam as propostas tanto quanto o preço.

Líderes do Setor de Tecnologias Aeroportuárias Avançadas

Thales Group

SITA

Siemens AG

Amadeus IT Group, S.A.

Honeywell International, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Tecnologias Avançadas para Aeroportos

- Honeywell International, Inc.

- Cisco Systems, Inc.

- Thales Group

- Siemens AG

- SITA

- TAV Airports Holding

- ADB SAFEGATE

- NEC Corporation

- Smiths Detection (Smiths Group)

- Leidos Holdings, Inc.

- Analogic Corporation

- L3Harris Technologies, Inc.

- TK Elevator GmbH

- Rapiscan Systems, Inc.

- Amadeus IT Group, S.A.

- International Business Machines Corporation (IBM)

- Vanderlande Industries B.V.

- Indra Sistemas, S.A.

- Frequentis AG

- Collins Aerospace (RTX Corporation)

- Daifuku Co., Ltd.

- Oshkosh Corporation

- Johnson Controls International plc

Desenvolvimento Recente do Setor no Mercado de Tecnologias Avançadas para Aeroportos

- Abril de 2025: A SITA adquiriu a CCM para aprimorar o design integrado de aeroportos e as plataformas em nuvem.

- Abril de 2025: A IP Parking entregou um PARCS plug-and-play no Aeroporto Internacional de Charleston, operacional em três dias.

- Dezembro de 2024: A GMR Airports lançou um gêmeo digital com tecnologia de IA no Aeroporto Internacional Rajiv Gandhi.

Mercado de Tecnologias Avançadas para Aeroportos Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de tecnologias aeroportuárias avançadas como o investimento em hardware, software e plataformas habilitadas para a nuvem instaladas dentro do perímetro de um aeroporto, que movimentam passageiros, bagagens, carga e dados, ao mesmo tempo que apoiam a segurança, as operações do lado ar e a gestão centralizada. Os exemplos vão desde portas eletrónicas biométricas e corredores de triagem com IA até sistemas de torre digital e rastreadores de ativos IoT.

Exclusão do âmbito: A aviónica de aeronaves e os sistemas de TI de back-office exclusivamente das companhias aéreas ficam fora desta análise.

Visão Geral da Segmentação

- Por Tipo de Tecnologia

- Sistemas de Comunicações Aeroportuárias

- Software de Gestão Aeroportuária

- Manuseio de Passageiros/Bagagens/Cargas

- Sistemas de Segurança e Triagem

- Equipamentos de Manuseio em Solo e Lado Aéreo

- Auxílios à Aterrissagem, Orientação e Iluminação

- Sistemas de Sinalização Digital Aeroportuária

- Soluções de Estacionamento Inteligente e Mobilidade Terrestre

- Por Área de Operação

- Lado Terminal

- Lado Aéreo

- Lado Terrestre

- Por Aplicação

- Processamento e Experiência de Passageiros

- Operações Aeronáuticas e ATC/ATM

- Gestão de Ativos e Instalações

- Soluções de Varejo Inteligente e Receita Não Aeronáutica

- Por Tamanho/Classe de Aeroporto

- Classe A (Mais de 25 mppa) Grandes Hubs

- Classe B (5 a 25 mppa) Aeroportos Médios

- Classe C (Menos de 5 mppa) Aeroportos Pequenos e Regionais

- Por Modo de Implantação

- Local/Proprietário

- Nuvem e SaaS

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos posteriormente CIOs de aeroportos, responsáveis de handling em terra, reguladores e integradores de sistemas na América do Norte, Europa, Ásia-Pacífico e no Golfo, para verificar os calendários de adoção, os preços médios de venda e os rácios de utilização. Inquéritos breves com engenheiros de sistemas de bagagem colmataram as lacunas residuais.

Investigação Documental

Os analistas da Mordor iniciaram o trabalho com conjuntos de dados de reguladores e do setor, nomeadamente ICAO, IATA, FAA, EASA, Airports Council International, bem como expedições aduaneiras, panoramas de patentes e revistas científicas revistas por pares que quantificam corredores biométricos ou extravios de bagagem. Registos de empresas, contratos de concessão e notícias provenientes do Dow Jones Factiva e do D&B Hoovers revelaram valores contratuais e posicionamentos competitivos. As fontes listadas ilustram a nossa abordagem; muitos registos públicos adicionais contribuíram para a base de evidências.

Dimensionamento de Mercado e Previsão

Um modelo top-down captou o CAPEX global dos aeroportos e o IT-OPEX, aplicando as quotas históricas dedicadas às tecnologias em âmbito, que são posteriormente refinadas através de verificações bottom-up utilizando agregações de fornecedores de amostra e o preço médio por porta multiplicado pelas unidades instaladas. Os principais fatores incluem o número de passageiros embarcados, a densidade de corredores de segurança por milhão de viajantes, a penetração de portas biométricas, os volumes de bagagem, o CAPEX por passageiro e os índices regionais de mão de obra. A regressão multivariada relaciona estas variáveis com o investimento histórico e projeta-as até 2030; o consenso de especialistas define o cenário intermédio. Os dados bottom-up em falta são colmatados com médias ponderadas pelo tráfego antes da triangulação.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a verificações de variância face às previsões de tráfego da IATA, às carteiras de encomendas dos fornecedores e aos dados de importação. Revisores sénior resolvem as anomalias, e o modelo é atualizado anualmente, com atualizações intercalares após eventos materialmente relevantes.

Por que Razão a Linha de Base de Tecnologias Aeroportuárias Avançadas da Mordor Merece Confiança

Os valores publicados variam porque as empresas agrupam sistemas diferentes, aplicam perspetivas de tráfego distintas ou atualizam taxas de câmbio mais antigas. Identificamos estas influências de forma transparente.

Os principais fatores de divergência incluem a rigorosa exclusão das TI das companhias aéreas pela Mordor, as nossas curvas de ASP ponderadas pelo tráfego e uma atualização anual, ao passo que outros estudos podem considerar o estacionamento ou a automação de carga como estando no âmbito, ou basear-se nos níveis de passageiros de 2019.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 29,36 mil milhões USD (2025) | Mordor Intelligence | Sem divergência |

| 37,7 mil milhões USD (2025) | Consultora Regional A | Inclui tecnologia de reservas de companhias aéreas e estacionamento do lado terra |

| 32,28 mil milhões USD (2024) | Consultora Global B | Utiliza uma base de tráfego pré-COVID, com validação primária limitada |

A comparação mostra que o nosso valor se situa entre as estimativas mais elevadas e as mais baixas, proporcionando aos decisores uma linha de base equilibrada que remonta a fatores claramente documentados e a etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de tecnologias aeroportuárias avançadas em 2026?

O mercado está avaliado em USD 30,73 bilhões em 2026 e está previsto para atingir USD 38,59 bilhões até 2031, refletindo uma CAGR de 4,66%.

Qual segmento cresce mais rapidamente no mercado de tecnologias aeroportuárias avançadas?

A Identificação Biométrica de Passageiros lidera com uma CAGR de 6,14% até 2031, à medida que os aeroportos buscam jornadas de passageiros sem interrupções.

Por que as implantações em nuvem estão se acelerando nos aeroportos?

As plataformas em nuvem reduzem os custos iniciais, oferecem escalabilidade e atendem às novas estruturas de conformidade, impulsionando uma CAGR de 5,76% até 2031.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico registra uma CAGR de 7,03%, apoiada por construções em campo verde em grande escala e rápida recuperação de passageiros.

Como as preocupações com segurança cibernética estão influenciando as compras de tecnologia?

Com 73% dos aeroportos classificando a segurança cibernética como prioridade, as soluções que atendem às regras rigorosas de proteção de dados ganham preferência nas aquisições.

Página atualizada pela última vez em: