Tamanho e Participação do Mercado de Sistemas de Triagem

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

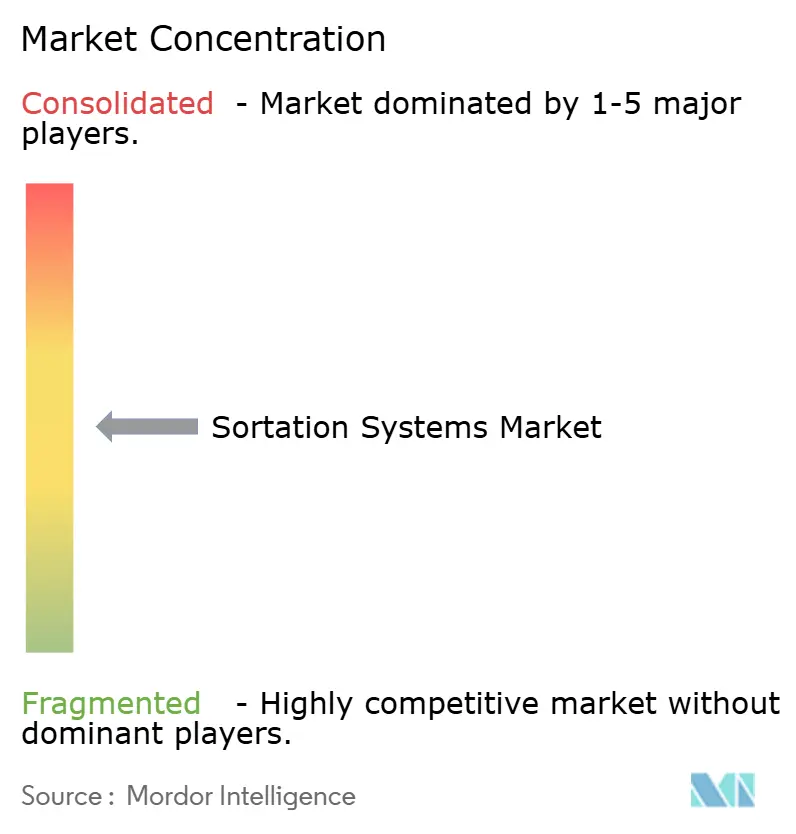

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Triagem por Mordor Intelligence

O tamanho do mercado de sistemas de triagem deve crescer de USD 5,96 bilhões em 2025 para USD 6,26 bilhões em 2026 e está previsto para atingir USD 8,02 bilhões até 2031 a um CAGR de 5,08% no período 2026-2031. A expansão moderada, porém constante, indica que o setor está em transição de uma automação inovadora para uma infraestrutura central. Os equipamentos de correia cruzada também representam a plataforma de triagem de expansão mais rápida, confirmando uma mudança de nicho premium para padrão de facto. A convergência de posição dominante e expansão acelerada sinaliza a evolução da tecnologia de correia cruzada de solução premium para padrão do setor, impulsionada pela sua capacidade superior de lidar com diversas geometrias e pesos de embalagens. Os operadores de e-commerce e omnicanal dominam a demanda, ilustrando que a automação de encomendas ainda tem um longo caminho a percorrer. O hardware continua a representar a maioria das vendas, mas a mudança em direção à criação de valor centrada em software reflete o reconhecimento do setor de que a diferenciação competitiva depende cada vez mais da eficiência algorítmica, e não apenas da velocidade mecânica. Geograficamente, a APAC lidera com a maior participação em 2024, impulsionada pelo comércio eletrônico transfronteiriço chinês e pelos investimentos em automação na Índia, exemplificados pelo lançamento da fábrica da Daifuku em 2025

Principais Conclusões do Relatório

- Por tipo de triador, a tecnologia de correia cruzada liderou com 37,60% da participação no mercado de sistemas de triagem em 2025 e está se expandindo a um CAGR de 7,52% até 2031.

- Por usuário final, o e-commerce e o varejo omnicanal detiveram 40,70% da receita em 2025; os aeroportos representam o segmento institucional de crescimento mais rápido, com um CAGR de 6,66% até 2031.

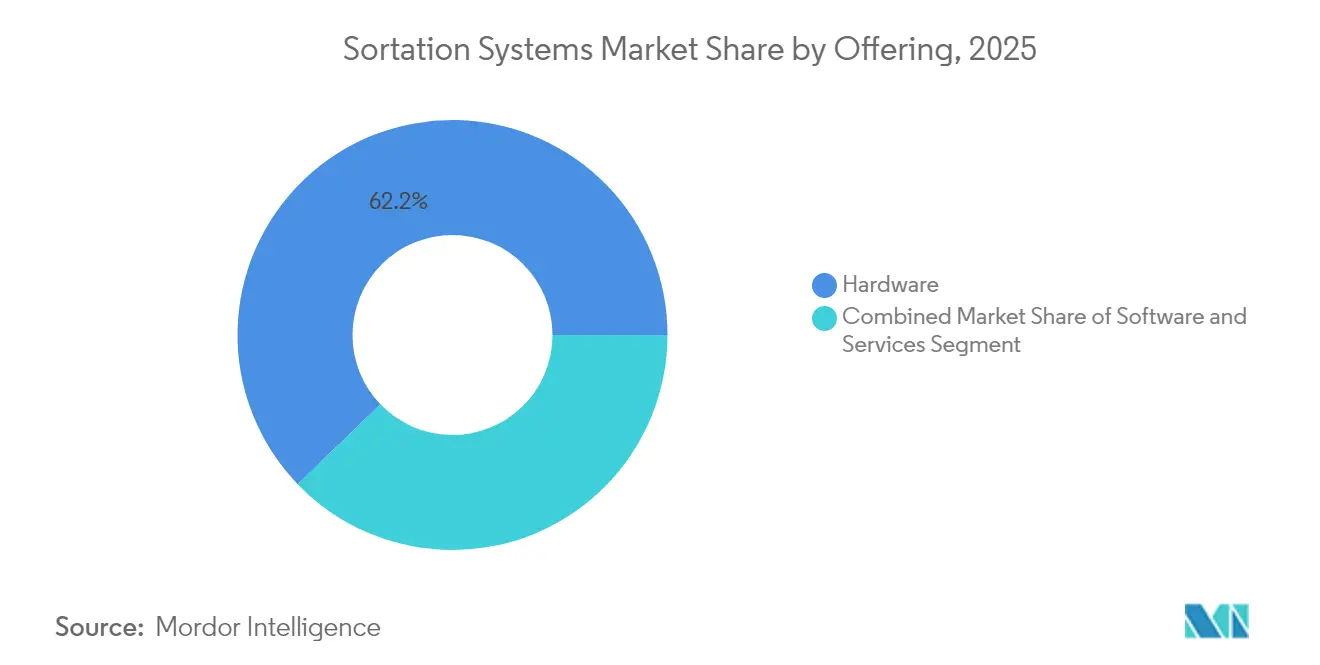

- Por oferta, o hardware comandou 62,20% da participação no tamanho do mercado de sistemas de triagem em 2025, enquanto o software está crescendo a um CAGR de 7,01% até 2031.

- Por taxa de processamento, as instalações de alta velocidade (10.000-25.000 peças por hora) representaram 45,60% das implantações em 2025; as soluções de velocidade ultra-alta estão crescendo 6,31% ao ano.

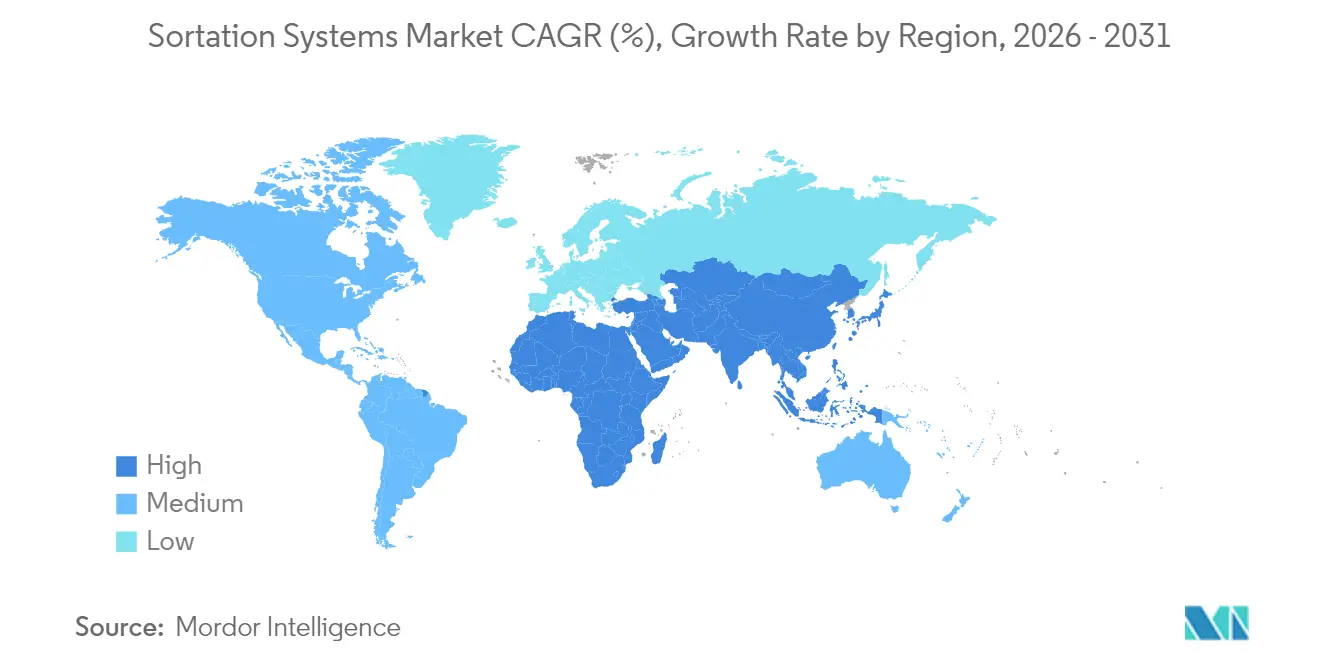

- Por região, a APAC deteve 35,90% da receita em 2025, e a região está acelerando a um CAGR de 8,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Triagem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no volume de encomendas do e-commerce | +1.8% | Global com liderança de volume na APAC | Médio prazo (2-4 anos) |

| Escalada e escassez de custos de mão de obra | +1.2% | América do Norte e UE como núcleo; expansão na APAC | Curto prazo (≤ 2 anos) |

| Proliferação de SKUs exigindo precisão | +0.9% | Zonas globais de e-commerce de alta densidade | Longo prazo (≥ 4 anos) |

| Modernização do manuseio de bagagem em aeroportos | +0.7% | Foco global na modernização de hubs | Médio prazo (2-4 anos) |

| Triadores dinâmicos com visão por IA | +0.6% | Adoção antecipada na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Economia de energia orientada pela sustentabilidade | +0.4% | Liderança regulatória da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no volume de encomendas do e-commerce

O crescimento de encomendas reformula o planejamento de capacidade. O fluxo anual de encomendas nos Estados Unidos está previsto para atingir 28 bilhões até 2028, um aumento anual de 5%. Os vendedores transfronteiriços chineses aceleram a digitalização e empregam IA generativa para melhorar a previsão de demanda, permitindo que as instalações passem de picos reativos para o balanceamento de carga preditivo.[1]FreightWaves, "Estudo: volumes anuais de envio de encomendas nos EUA devem crescer 5% até 2028.", freightwaves.comOs triadores que se ajustam automaticamente a picos de volume e alteram as regras de roteamento em tempo real agora sustentam a resiliência na alta temporada.

Escalada e escassez de custos de mão de obra

A inflação salarial em armazéns e a escassez de técnicos comprimem os prazos de implantação. Uma maioria de 63% dos operadores cita lacunas de mão de obra qualificada como o principal obstáculo, enquanto 770.000 vagas para técnicos de cadeia de suprimentos são esperadas até meados da década.[2]DC Velocity, "Contornando a escassez de mão de obra em tecnologia de armazém.", dcvelocity.com Os critérios de aquisição agora ponderam diagnósticos remotos e manutenção simplificada com o mesmo peso que o processamento nominal.

A proliferação de SKUs exige precisão

A crescente variedade de produtos transforma a precisão em uma métrica de retenção de clientes. Conjuntos avançados de visão agora reconhecem mais de 30 tipos e orientações de materiais, entregando 99,9% de precisão no atendimento de pedidos. Modelos de aprendizado de máquina refinam as configurações continuamente, o que é importante para linhas farmacêuticas e alimentícias que exigem scripts de manuseio rigorosos.

Modernização do manuseio de bagagem em aeroportos

Os aeroportos consolidam layouts legados em redes únicas de alta velocidade para reduzir os tempos de transferência e o consumo de energia. A reconstrução de 8.200 malas por hora no Seattle-Tacoma e o projeto de eficiência energética de 3.540 malas em Salt Lake City ilustram reformas integradas que superam as adições pontuais. Os projetos de bagagem frequentemente especificam módulos de correia cruzada ou bandeja inclinável equipados com RFID e acionamentos de imã permanente para reduzir o consumo de energia em repouso.

Triadores dinâmicos com visão por IA

Sensores de visão conectados a núcleos de aprendizado profundo adaptam as regras de roteamento em milissegundos, permitindo que as velocidades da correia variem por tipo de encomenda e destino. Os primeiros adotantes na América do Norte e na Europa relatam aumentos de produtividade de 20-30% devido à redução do tratamento manual de exceções.[3]Siemens Logistics, "Sala de Imprensa da Siemens Logistics," siemens-logistics.com

Economia de energia orientada pela sustentabilidade

As diretivas ambientais da UE levam os operadores a auditar o consumo de energia e reduzir as emissões. Transportadores que utilizam frenagem regenerativa e acionamentos de frequência variável reduzem o consumo de energia em 15-20%, criando um benefício de conformidade mensurável. [4]MDPI Sustainability, "Uma Avaliação do Impacto Ambiental das Atividades Logísticas: Um Estudo de Caso de um Centro Logístico.", mdpi.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex e incerteza de ROI | -1.1% | Global; adotantes do mercado intermediário mais afetados | Curto prazo (≤ 2 anos) |

| Escassez de técnicos especializados | -0.8% | América do Norte e UE em situação crítica; emergindo na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto capex e incerteza de ROI

Triadores em escala completa exigem desembolsos de vários milhões de dólares mais remodelação das instalações. Os operadores que exigem retorno do investimento em 18-24 meses frequentemente adiam a adoção, favorecendo complementos modulares que podem estender o ROI, mas prejudicar a eficiência a longo prazo. Quantificar retornos intangíveis, como redução de rotatividade e fidelidade do cliente, continua sendo um desafio.

Escassez de técnicos especializados

Os equipamentos avançados reduzem o tempo de inatividade não planejado em até 90% quando a manutenção preditiva está ativa, mas muitas plantas não conseguem recrutar o pessoal especializado necessário para executar esses programas. Os fornecedores agora oferecem manutenção por assinatura e análises em nuvem, mas a dependência de conectividade estável introduz novos vetores de risco durante eventos de pico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Triador: A adaptabilidade da correia cruzada consolida a liderança

As unidades de correia cruzada geraram 37,60% da receita em 2025 e devem crescer 7,52% ao ano, conferindo a essa classe de triador o maior e mais rápido caminho dentro do mercado de sistemas de triagem. As instalações preferem sua capacidade de lidar com embalagens irregulares sem perda de velocidade. Os equipamentos de bandeja inclinável e sapata deslizante permanecem relevantes onde predominam mercadorias frágeis ou caixas uniformes. As instalações de correia estreita persistem em edifícios legados com plantas baixas limitadas. Os sistemas de roda pop-up e desviador continuam a perder espaço à medida que os operadores buscam maior flexibilidade e tempo de atividade.

O tamanho do mercado de sistemas de triagem para plataformas de correia cruzada está projetado para superar USD 3,15 bilhões até 2031, refletindo a migração consolidada de nicho para mainstream. Enquanto isso, os produtos de sapata deslizante detêm uma participação de mercado de sistemas de triagem de dígito único médio e mostram expansão de dígito único baixo, pois mantêm adequação em hubs de vestuário e encomendas que exigem controle de fluxo suave.

Por Setor de Usuário Final: A força do e-commerce persiste

Os varejistas de e-commerce e omnicanal capturaram 40,70% do faturamento de 2025 e estão crescendo 7,18% ao ano. Os operadores de correios e encomendas permanecem o segundo maior grupo, mas a pressão sobre as margens converte a automação em uma alavanca de contenção de custos, e não em um catalisador de crescimento. Os aeroportos contribuem com oportunidades estáveis baseadas em projetos à medida que os hubs modernizam os circuitos de bagagem. As linhas de alimentos, bebidas e farmacêuticos adotam a triagem de alta precisão para cumprir as normas de conformidade, impulsionando a adoção de unidades de correia cruzada e bandeja de alta velocidade equipadas com sensores.

Até 2031, espera-se que o segmento de e-commerce comande mais de USD 3,27 bilhões do tamanho do mercado de sistemas de triagem. Os programas aeroportuários, embora irregulares, poderiam atingir um CAGR de dígito único médio com base em investimentos combinados em passageiros e carga.

Por Oferta: O software ascende na hierarquia de valor

O hardware ainda entrega 62,20% da receita de 2025, mas os módulos de software crescem 7,01% ao ano à medida que os armazéns buscam orquestração em tempo real. Plataformas como o HaiQ da Hai Robotics processam 10.000 eventos simultâneos e se integram ao WMS, permitindo a liberação preditiva de pedidos e o agrupamento dinâmico. Os serviços que abrangem design de sistemas, manutenção e melhoria contínua detêm o maior impulso, refletindo a preferência dos compradores por terceirizar conhecimento especializado.

A participação no mercado de sistemas de triagem detida pelo software poderá atingir 41,35% até 2031, à medida que análises e aprendizado de máquina impulsionam ganhos de eficiência. A diferenciação de hardware provavelmente se voltará para a gestão de energia e modularidade, deixando a lógica de otimização para pilhas nativas em nuvem.

Por Taxa de Processamento: A velocidade ultra-alta acelera

As linhas de alta velocidade (10.000-25.000 peças por hora) representam 45,60% das implantações, alinhando-se com os volumes típicos de centros de encomendas. A velocidade ultra-alta (>25.000 peças por hora) está crescendo a um CAGR de 6,31%, impulsionada pela consolidação de hubs de atendimento e pelos requisitos de pico de temporada. O hub de Auckland dos Correios da Nova Zelândia agora processa mais de 30.000 encomendas por hora, evidenciando o caso de negócios para capacidade de alto nível.

As máquinas de média velocidade mantêm relevância em instalações regionais, enquanto os sistemas de baixa velocidade migram para aplicações especializadas, como o kit de mercadorias frágeis. O apetite por investimento está se orientando para arquiteturas escaláveis capazes de alternar entre alto e ultra-alto processamento por meio de limitação de software, em vez de substituições mecânicas.

Análise Geográfica

A APAC dominou o mercado de sistemas de triagem com 35,90% de participação em 2025 e está se expandindo a um CAGR de 8,25%. O setor logístico da China usa IA para aumentar a eficiência de coleta em 30% e a entrega em 35%, estimulando a adoção adicional de triadores inteligentes. O impulso de automação da Índia é ilustrado pelo complexo de manufatura da Daifuku em 2025, projetado para localizar a produção e reduzir os prazos de entrega. O crescimento do e-commerce no Sudeste Asiático também canaliza investimentos para triagem flexível em nós de micro-atendimento urbano.

A América do Norte permanece um pilar central de receita por meio de reformas de bagagem em aeroportos e atualizações contínuas de centros de encomendas. O crescimento modera para uma taxa de 4% médio, pois muitas instalações de primeira onda já estão automatizadas, fazendo com que os gastos se voltem para reformas, software e atualizações de sustentabilidade. A Europa equilibra mandatos verdes com desempenho. Os operadores favorecem motores energeticamente eficientes e materiais de correia recicláveis para se alinhar às metas de circularidade da UE.

O Oriente Médio e a África apresentam demanda incipiente, mas crescente, à medida que os aeroportos do Golfo investem em capacidade de hub e o e-commerce africano supera o varejo convencional. A América do Sul exibe adoção seletiva em corredores metropolitanos onde os volumes de encomendas e a inflação salarial justificam os desembolsos de capital. Os formuladores de políticas no Brasil e no Chile sinalizaram a intenção de simplificar os processos alfandegários, apoiando indiretamente a adoção de triadores em parques logísticos orientados à exportação.

Panorama regulatório

Os sistemas de triagem colocados no mercado da UE estão cada vez mais moldados pelo Regulamento (UE) 2023/1230 (Regulamento de Máquinas), que substitui a Diretiva de Máquinas 2006/42/CE e se aplica integralmente a partir de 20 de janeiro de 2027. O regulamento reforça as obrigações relativas à segurança desde a concepção, à documentação e à avaliação de conformidade, e aumenta o escrutínio sobre alterações feitas após a instalação. Como resultado, operadores e integradores são levados a tratar grandes retrofits e atualizações de sistemas de controle com o mesmo rigor aplicado à instalação de equipamentos novos.

Além da regulamentação vinculativa, normas voluntárias estão elevando as expectativas para a intralogística automatizada e a robótica utilizadas em torno dos classificadores. A ISO 10218-2:2025 atualiza os requisitos de segurança para aplicações e integração de robôs industriais, o que é relevante quando módulos robóticos de indução, singularização ou transferência são acoplados a linhas de triagem. Em 2026, novas especificações como a BSI PAS 4000:2026, para comunicação de dados digitalizada em instalações de movimentação de carga, e a IEC PAS 63277:2026, para protocolos relacionados à robótica, reforçam ainda mais as práticas de interoperabilidade e segurança que os compradores cada vez mais referenciam em processos de compra e testes de aceitação.

Análise da cadeia de valor

A cadeia de valor começa com fornecedores de componentes e subsistemas para acionamentos, motores, sensores, controles e visão de máquina. Fabricantes de equipamentos originais (OEMs) e integradores de sistemas então projetam a mecânica dos classificadores (correia cruzada, bandeja basculante, sapata e elementos modulares de transferência) e fornecem engenharia de site, configuração de software e comissionamento. As camadas de software e controles (lógica de roteamento, diagnósticos e integração com WMS/WCS) tornaram-se um ponto primário de captura de valor, à medida que os operadores exigem mudanças dinâmicas de regras, processamento de eventos em larga escala e suporte remoto para compensar a escassez de técnicos.

A jusante, os serviços de implantação e ciclo de vida (instalação, manutenção preventiva, peças de reposição e atualizações) moldam o custo total e o tempo de atividade, particularmente em hubs de encomendas e ambientes de bagagem aeroportuária, onde falhas podem se propagar em atrasos na rede. Movimentos recentes do setor mostram como a cadeia está sendo remodelada por localização, plataformas modulares e expansão de capacidades: a Daifuku abriu uma fábrica na Índia em 2025 para reduzir os prazos de entrega regionais, e a Vanderlande expandiu sua presença em triagem aeroportuária e de carga por meio da aquisição da Siemens Logistics, concluída em 2024. A direção de produtos também reflete a mudança em direção a arquiteturas mais inteligentes e modulares, como a Vanderlande introduzindo sua linha de classificadores SPOX com manutenção preditiva e relatórios de saúde para reduzir o desgaste e melhorar a manutenibilidade.

Cenário Competitivo

O setor apresenta concentração moderada. Vanderlande, Honeywell Intelligrated, Siemens Logistics, Daifuku e Beumer permanecem no topo. A aquisição da Siemens Logistics pela Vanderlande por EUR 300 milhões (USD 325 milhões) em 2024, e sua propriedade pela Toyota Industries, destacam uma inclinação em direção à escala e à capacidade de suite completa. Os grandes concorrentes estão combinando profundidade de hardware com camadas de otimização por IA, enquanto os novos entrantes menores promovem propostas modulares com foco em software.

A vantagem tecnológica centra-se na manutenção preditiva e no roteamento por visão computacional. Os sistemas da Siemens Logistics podem decodificar etiquetas de bagagem danificadas em segundos, reduzindo os atrasos em 75%. O design patenteado de calha de contêiner da Amazon, que permite 2.100 unidades por hora para itens de 45 kg, sublinha como as inovações internas ainda moldam os benchmarks competitivos. Os depósitos de patentes se concentram em visão, fusão de sensores e eficiência de motores.

A concorrência de preços permanece presente, mas é secundária ao valor do ciclo de vida. Os riscos de dependência de fornecedor e a segurança cibernética vieram à tona, levando os operadores a solicitar APIs abertas e direitos de serviço de terceiros. O surgimento de modelos de RaaS (Robótica como Serviço) por assinatura pode reformular o reconhecimento de receita e a perspectiva do balanço patrimonial nos próximos cinco anos.

Líderes do Setor de Sistemas de Triagem

Daifuku Co. Ltd

Interroll Holding AG

Viastore Systems Gmbh

Bastian Solutions Inc.

Dematic Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Oportunidades estão surgindo onde grandes operadores estão investindo em hubs automatizados novos ou atualizados e vinculando explicitamente a capacidade à triagem avançada e à movimentação de materiais. Em 2026, a SingPost apresentou um hub automatizado de triagem de encomendas de S$30 milhões em Tampines para elevar a capacidade de processamento de encomendas de 100.000 para 300.000 encomendas por dia, sinalizando demanda por triagem inteligente e de alto rendimento em redes urbanas densas. Um espaço em branco semelhante, impulsionado por investimentos, existe em parques logísticos integrados e redes de atendimento que combinam automação de armazenamento com triagem a jusante, como demonstrado pela Maersk ao inaugurar sua instalação World Gateway II em Singapura (2026) com ASRS e movimentação robótica, e pela Maersk ao anunciar um centro de atendimento de USD 100 milhões em Hopedale, Massachusetts, projetado em torno de capacidade avançada de transporte e triagem.

Uma segunda área de oportunidade envolve arquiteturas de triagem modulares e distribuídas que suportam implantação por fases e reconfiguração dentro de espaços limitados, consistentes com a mudança do mercado em direção à diferenciação centrada em software. Operadores enfrentando escrutínio de capex e metas de retorno de 18 a 24 meses estão cada vez mais receptivos a complementos modulares, robôs de transferência descentralizados e visão e controles estreitamente integrados que reduzem o tratamento de exceções, preservando o desempenho em velocidade da correia. A crescente ênfase em interoperabilidade e modelos de dados (por exemplo, BSI PAS 4000:2026) também cria espaço para fornecedores e integradores que possam empacotar interfaces abertas, diagnósticos remotos com consciência de cibersegurança e orquestração multi-fornecedor em contratos de serviço, em vez de projetos de hardware pontuais.

Desenvolvimentos recentes do setor

- Junho de 2026: a Daifuku Intralogistics America lançou o transportador de roletes motorizado AutoRoll+ S para aplicações de fluxo de materiais em centros de distribuição. O lançamento apoia o portfólio de transporte e movimentação em nível de linha da Daifuku, que comumente se interfaceia com sistemas de triagem, reforçando o tempo de atividade e facilitando a manutenção em operações de alto rendimento.

- Abril de 2026: a Daifuku Co., Ltd. resolveu adquirir a Eisenmann GmbH, com a transferência de ações planejada para julho de 2026. O acordo expande a presença da Daifuku em sistemas industriais europeus e a cobertura de serviços, reforçando sua capacidade de entregar grandes programas de automação integrados que podem agrupar triagem, transporte e processos adjacentes de fabricação ou movimentação para clientes globais.

- Novembro de 2024: a Vanderlande concluiu a aquisição da Siemens Logistics por aproximadamente EUR 300 milhões (USD 325 milhões). A transação aprofundou as capacidades de bagagem aeroportuária e carga da Vanderlande, consolidando uma base instalada maior, onde tecnologias de triagem de alta velocidade e serviços de ciclo de vida são centrais para projetos de modernização.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para este estudo, o mercado de sistemas de triagem abrange equipamentos automatizados recém-instalados que identificam itens e os direcionam para destinos predefinidos dentro de instalações logísticas e industriais, incluindo armazéns, centros de distribuição, hubs de encomendas e aeroportos.

Exclusões de escopo: excluímos transportadores ou linhas de movimentação de materiais que apenas transportam itens e não realizam ações de desvio ou triagem específicas de destino.

Visão geral da segmentação

- Por Tipo de Triador

- Triadores de Correia Cruzada

- Triadores de Bandeja Inclinável

- Triadores de Sapata Deslizante

- Triadores de Correia Estreita

- Triadores de Bandeja de Empurrar / Bandeja Dividida

- Sistemas de Roda Pop-up e Desviador

- Por Setor de Usuário Final

- Operadores de Correios e Encomendas

- E-commerce e Varejo Omnicanal

- Aeroportos (Manuseio de Bagagem)

- Alimentos e Bebidas

- Farmacêuticos e Saúde

- 3PL e Logística Contratada

- Manufatura Automotiva e Industrial

- Por Oferta

- Hardware

- Software

- Serviços (Instalação, MRO)

- Por Taxa de Processamento

- Baixa velocidade (<3 mil)

- Média velocidade (3 mil-10 mil)

- Alta velocidade (10 mil-25 mil)

- Velocidade ultra-alta (>25 mil)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Restante da Europa

- APAC

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Sudeste Asiático

- Restante da APAC

- Oriente Médio e África

- CCG (exceto Arábia Saudita)

- Arábia Saudita

- Turquia

- África do Sul

- Israel

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com bases públicas que explicam a demanda por movimentação de alto rendimento, incluindo produção logística, atividade de e-commerce e fluxos de carga aérea. As fontes utilizadas incluíram dados do US Census Bureau, do US Bureau of Labor Statistics, indicadores do Banco Mundial, estatísticas comerciais do UN Comtrade e publicações da International Air Transport Association sobre tendências de frete aéreo e bagagem.

Também revisamos a literatura de produtos dos fabricantes, estudos de caso públicos, comunicados de imprensa, relatórios anuais e apresentações a investidores para compreender as configurações típicas de sistemas, faixas de capacidade e gatilhos de compra. Em alguns casos, recorremos a assinaturas pagas para dados financeiros e inteligência de empresas, bases de dados de patentes e registros de importação e exportação em nível de remessa para confirmar a atividade do lado da oferta e verificar a direção dos preços. Essas fontes de pesquisa documental não são exaustivas, e usamos referências públicas e pagas adicionais para coletar, validar e esclarecer pontos de dados durante o trabalho.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em entrevistas e pesquisas com OEMs de sistemas, fornecedores de componentes, integradores e usuários finais, como hubs de encomendas, operadores de atendimento de varejo e equipes de logística aeroportuária. Usamos essas informações para verificar o que é considerado um sistema de triagem, testar sob pressão premissas de rendimento e utilização, e alinhar os padrões de adoção regional entre APAC, EMEA e as Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 12% | APAC: 40% |

| Nível médio: 42% | Líderes funcionais/de unidade: 34% | EMEA: 36% |

| Participantes menores: 19% | Gerentes: 54% | Américas: 24% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, em que o crescimento do rendimento logístico e de encomendas, sinais ligados aos gastos com automação de armazéns e planos de expansão aeroportuária e de carga aérea foram usados para reconstruir o conjunto de demanda endereçável para novas instalações de triagem. Em seguida, corroboramos os totais por meio de verificações seletivas bottom-up, usando contagens amostradas de projetos, conversas com canais e uma aproximação de volume por ASP típico para formatos comuns de classificadores, para ajustar os totais quando o modelo se desviava do que estava sendo observado em campo.

As principais entradas (ilustrativas) incluíram o crescimento do volume de encomendas e as expectativas de velocidade de entrega, adições e retrofits de centros de distribuição, disponibilidade de mão de obra e pressão salarial que alteram os cálculos de ROI, faixas típicas de rendimento de classificadores (peças por hora) e prazos para comissionamento. As previsões foram desenvolvidas usando análise de cenários, em que casos base, de adoção mais rápida e de capex mais lento foram vinculados a indicadores macro e depois refinados usando feedback primário sobre visibilidade de backlog e comportamento de preços. Quando faltavam dados em nível de segmento em um país, preenchemos as lacunas usando índices proxy de mercados comparáveis, e depois reverificamos o resultado em relação a sinais conhecidos de intensidade de instalação e fluxo comercial.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de múltiplas verificações que buscam anomalias no crescimento, nos preços e na combinação regional; em seguida, confirmamos se os fatores impulsionadores ainda fazem sentido prático para os operadores de instalações. Os resultados do modelo são comparados com sinais independentes, como fluxos comerciais para categorias-chave de equipamentos, momentum de pedidos divulgado e temas de investimento em automação reportados, que são então revisados em uma etapa de aprovação entre analistas.

O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando eventos materiais alteram a demanda, como grandes mudanças de política que afetam a logística, grandes ciclos de capex aeroportuário ou desacelerações macroeconômicas abruptas. Antes da entrega, é realizada uma revisão final por analistas para que os clientes recebam a visão mais atual, ainda rastreável a entradas claras e etapas repetíveis.

Tamanho do Mercado de Sistemas de Triagem da Mordor Intelligence Versus Outras Estimativas Publicadas

Os valores de mercado publicados para sistemas de triagem nem sempre coincidem, mesmo quando usam rótulos semelhantes, porque os equipamentos contados, o momento e as premissas de preços podem diferir. Na prática, as maiores discrepâncias geralmente vêm de como as empresas tratam o escopo da automação, se os serviços estão incluídos e a rapidez com que se assume que os ASPs se movem ao longo da previsão.

Os sinais de atividade de pedidos e os limites focados apenas em instalações são as verificações que mantêm a Mordor Intelligence concentrada em sistemas recém-instalados (e não em linhas de movimentação de materiais mais amplas ou pacotes de serviços plurianuais), que é um local comum onde os totais são inflacionados. Outro fator é o ano e a moeda usados para conversão, já que ciclos de capex e grandes projetos podem fazer um ano parecer incomumente forte ou fraco quando o ano-base difere.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 6,26 bilhões de USD (2026) | |

| Consultoria Global A | 7,31 bilhões de USD (2025) | Usa um ano-base diferente e comumente inclui elementos de software e serviços junto com equipamentos, o que pode elevar os totais em comparação a um escopo de equipamentos focado em instalação. |

| Mesa de Pesquisa do Setor B | 9,30 bilhões de USD (2024) | Abrange a triagem automatizada de forma mais ampla e pode incorporar automação adjacente ou definições mais amplas de movimentação de materiais na contagem, além de refletir um ano de ciclo de preços e demanda anterior. |

A comparação mostra que a maior parte da diferença é explicada por limites de escopo e momento, e não por um desacordo quanto ao crescimento da demanda. Ao manter a contagem centrada em novas instalações de sistemas e verificar cruzadamente o crescimento com sinais de rendimento e capex, a estimativa permanece mais fácil de auditar e reproduzir quando os usuários atualizam as premissas.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sistemas de triagem até 2031?

O mercado está previsto para atingir USD 8,02 bilhões até 2031, expandindo-se a um CAGR de 5,08%.

Qual tecnologia de triagem detém a maior participação atualmente?

Os sistemas de correia cruzada detêm 37,60% da receita de 2025 e também são a plataforma de crescimento mais rápido, com um CAGR de 7,52%.

Por que o software está ganhando importância nos projetos de triagem?

O software permite a otimização em tempo real e o roteamento preditivo, impulsionando um CAGR de 7,01% que supera o crescimento do hardware.

Qual região oferece a maior oportunidade de crescimento para os fornecedores?

A APAC combina 35,90% de participação atual com um CAGR de 8,25% devido aos investimentos logísticos chineses e indianos.

Como o manuseio de bagagem em companhias aéreas está influenciando a demanda por triadores?

As modernizações globais de hubs, como Seattle-Tacoma e Salt Lake City, exigem soluções de correia cruzada de alta velocidade habilitadas para RFID para reduzir os tempos de transferência e o consumo de energia.

Quais movimentos estratégicos sinalizam consolidação no setor?

A aquisição da Siemens Logistics pela Vanderlande por EUR 300 milhões e a propriedade da Toyota Industries ilustram uma mudança em direção à capacidade de serviço integrado e de suite completa.

Página atualizada pela última vez em: