Tamanho e Participação do Mercado de Sistemas de Aquisição de Alvos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

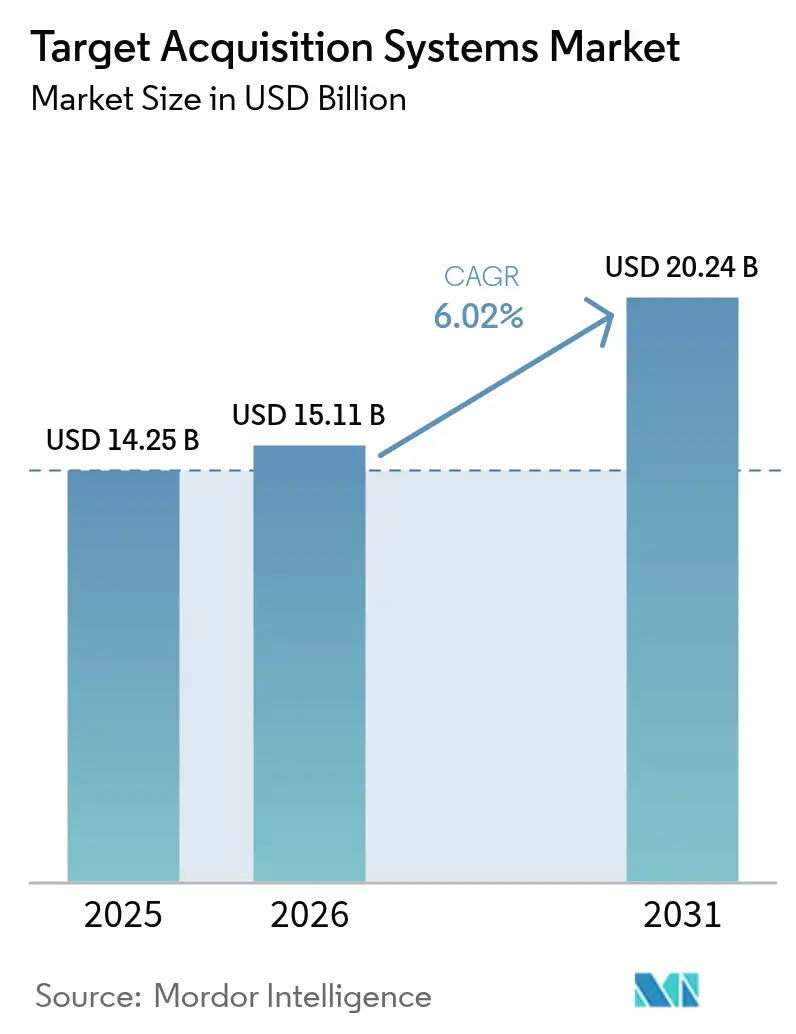

| Tamanho do Mercado (2026) | 15.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Aquisição de Alvos por Mordor Intelligence

O tamanho do mercado de sistemas de aquisição de alvos em 2026 é estimado em USD 15,11 bilhões, crescendo a partir do valor de 2025 de USD 14,25 bilhões, com projeções para 2031 indicando USD 20,24 bilhões, crescendo a um CAGR de 6,02% no período de 2026 a 2031. O aumento das tensões geopolíticas e a proliferação de ameaças aéreas não tripuladas levaram os governos a acelerar os programas de modernização das forças, especialmente aqueles voltados para operações centradas em rede. Os membros da OTAN comprometeram-se a manter os gastos anuais com defesa acima do limiar de 2% do PIB, garantindo um fluxo de financiamento confiável para novas tecnologias de detecção, rastreamento e controle de fogo. As plataformas terrestres detêm a maior base instalada, mas os sistemas aerotransportados crescem mais rapidamente à medida que os exércitos demandam vigilância persistente e multidomínio. Os sensores eletro-ópticos/infravermelhos (EO/IR) mantêm a maior participação, embora a rápida adoção de conjuntos de fusão multissensorial habilitados por IA esteja remodelando a dinâmica competitiva. Graças aos grandes programas dos EUA, a América do Norte permanece o maior gasto regional, enquanto a Ásia-Pacífico lidera o crescimento em razão dos orçamentos recordes da China, Japão e Índia.

Principais Conclusões do Relatório

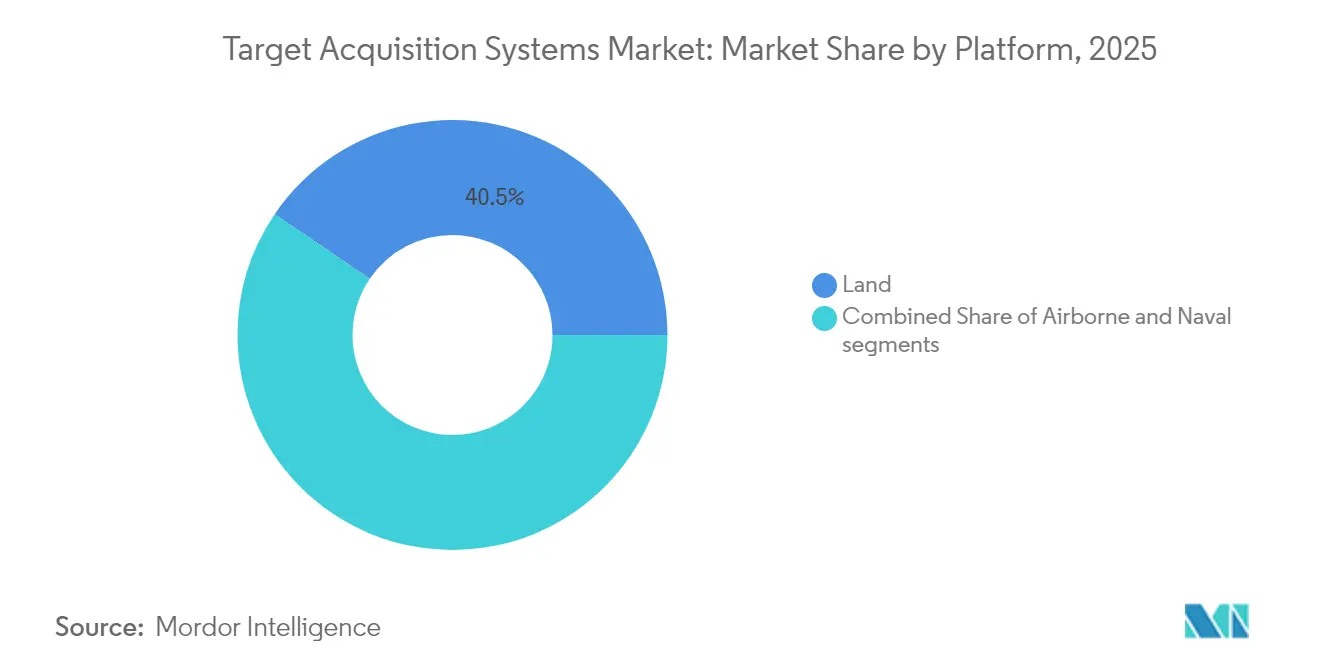

- Por plataforma, os sistemas terrestres lideraram com 40,50% da participação no mercado de sistemas de aquisição de alvos em 2025; os sistemas aerotransportados devem registrar o CAGR mais rápido de 8,07% até 2031.

- Por tipo de sensor, os produtos EO/IR responderam por uma participação de receita de 41,57% em 2025, enquanto os conjuntos de fusão multissensorial devem crescer a um CAGR de 7,18% no mesmo período.

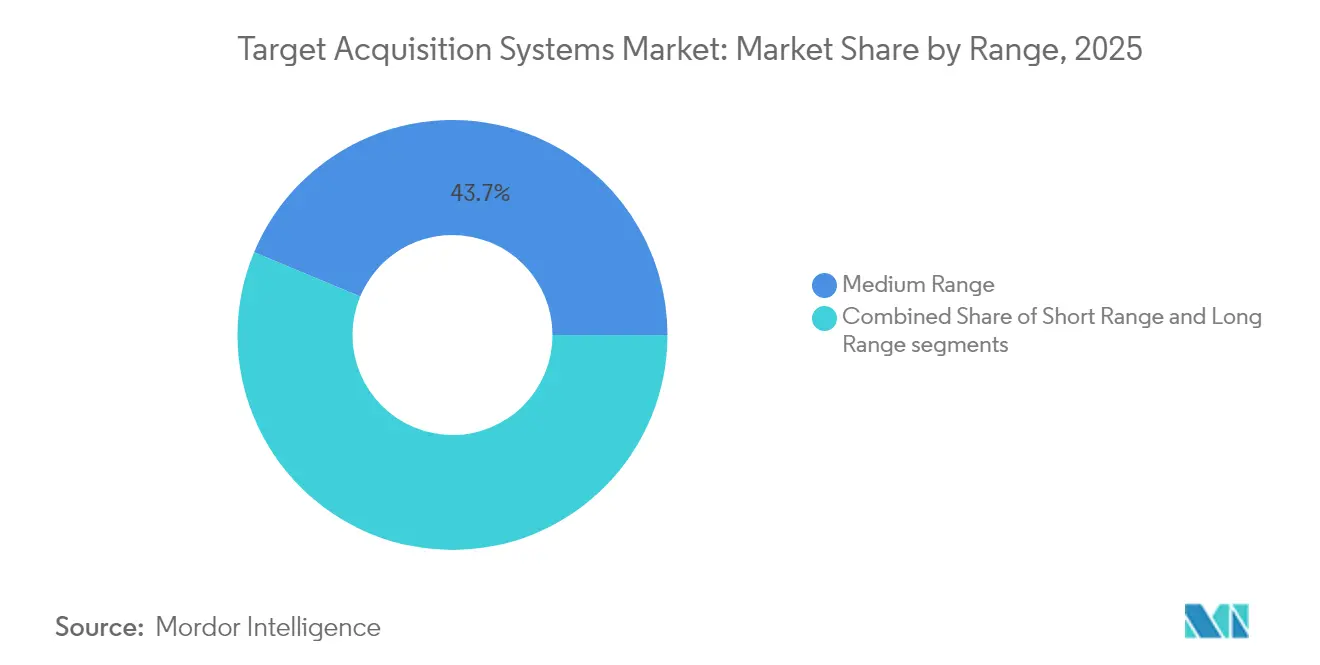

- Por capacidade de alcance, as soluções de médio alcance capturaram 43,71% do tamanho do mercado de sistemas de aquisição de alvos em 2025, mas os sistemas de longo alcance devem expandir a um CAGR de 7,88% até 2031.

- Por usuário final, o segmento militar dominou com 90,90% de participação no tamanho do mercado de sistemas de aquisição de alvos em 2025, enquanto a demanda de segurança interna avança a um CAGR de 6,17%.

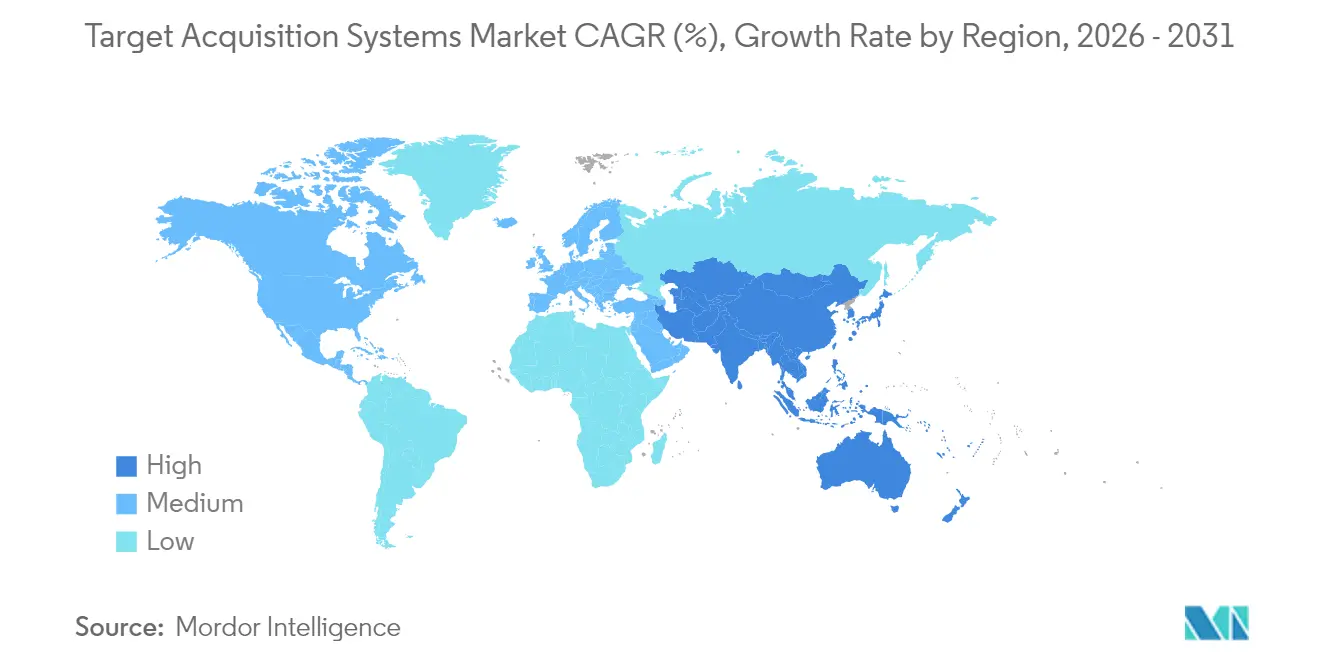

- Por geografia, a América do Norte comandou 34,12% da receita de 2025, e a Ásia-Pacífico está posicionada para registrar um CAGR de 7,70% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Aquisição de Alvos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Modernização das forças terrestres para apoiar capacidades de guerra centrada em rede | +1.2% | Global, com ênfase na OTAN e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Requisitos urgentes de defesa para soluções rápidas de detecção e rastreamento contra sistemas aéreos não tripulados | +0.8% | Oriente Médio, Europa Oriental, Indo-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de fusão de sensores orientada por IA para reconhecimento autônomo de ameaças e direcionamento | +0.7% | América do Norte, Europa, Ásia-Pacífico selecionada | Médio prazo (2 a 4 anos) |

| Avanços na miniaturização de sensores EO/IR permitindo integração com soldados desmontados | +0.9% | Adoção inicial nos Estados Unidos, Israel e Europa | Curto prazo (≤ 2 anos) |

| Aumento do financiamento de tecnologia de duplo uso para cargas úteis de ISR por meio das iniciativas DIANA da OTAN | +1.1% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Crescente demanda por vigilância de fronteiras e consciência situacional tática em zonas assimétricas | +0.6% | Regiões propensas a conflitos em todo o mundo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Modernização das forças terrestres para apoiar capacidades de guerra centrada em rede

A doutrina centrada em rede agora orienta todos os planos de atualização, compelindo as forças armadas a conectar sensores anteriormente autônomos a redes de comando digital. As demonstrações do Lançador Autônomo Multidomínio do Exército dos EUA sublinham essa mudança, mostrando como os nós de aquisição de alvos devem alimentar cadeias de controle de fogo distribuídas em segundos. Os programas europeus espelham a tendência: a Alemanha digitaliza os veículos de infantaria Puma com conjuntos de visão da HENSOLDT para que as tripulações possam compartilhar feeds de sensores entre grupos de batalha. Os pacotes de retrofit são complexos porque o hardware legado frequentemente opera em backbones analógicos que precisam de gateways seguros e de baixa latência. As lições operacionais de conflitos recentes confirmam que a fusão de dados em tempo real oferece vantagens táticas decisivas, acelerando os ciclos de adoção mesmo dentro de culturas de aquisição tradicionalmente lentas.

Requisitos urgentes de defesa para soluções rápidas de detecção e rastreamento contra sistemas aéreos não tripulados

Os drones comerciais expuseram lacunas nas camadas clássicas de defesa aérea, levando os militares a adquirir kits contra sistemas aéreos não tripulados sob regras de contratação simplificadas. Sistemas como o Cerberus XL da Teledyne FLIR combinam radar, EO/IR e detecção de radiofrequência para rastrear quadricópteros e sistemas aéreos não tripulados de asa fixa a distâncias de segurança em espaço aéreo congestionado.[1]Teledyne FLIR, "Plataforma Cerberus XL Contra Sistemas Aéreos Não Tripulados," teledyneflir.com O Exército dos EUA concedeu contratos no valor de mais de USD 400 milhões para tais soluções somente em 2024. Os algoritmos devem separar drones de lazer de plataformas hostis enquanto resistem ao ruído de guerra eletrônica, o que impulsiona investimentos pesados em classificação de sinais baseada em IA e fusão de sensores. Matrizes acústicas e analisadores de radiofrequência passivos complementam cada vez mais o radar para reduzir as taxas de falsos alarmes em terreno urbano.

Adoção de fusão de sensores orientada por IA para reconhecimento autônomo de ameaças e direcionamento

A inteligência artificial agora sustenta a mais nova geração de eletrônicos de direcionamento. O Motor Cognitivo Avançado da Safran utiliza dados operacionais para aumentar a precisão da classificação à medida que os ambientes evoluem.[2]Safran, "Motor Cognitivo Avançado Apresentado na Eurosatory," safran-group.com A fusão de entradas de radar, ópticas e acústicas em processadores de borda oferece velocidades de reconhecimento inatingíveis por fluxos de sensor único. No entanto, a autonomia introduz riscos cibernéticos e de falsificação, levando o projeto SABER da DARPA a testar modelos de IA contra ataques adversariais. Os gerentes de programa, portanto, combinam autonomia com supervisão humana no circuito e investem pesadamente em dados de treinamento curados para evitar viés algorítmico.

Avanços na miniaturização de sensores EO/IR permitindo integração com soldados desmontados

Os imageadores térmicos, antes restritos a veículos, agora cabem em alojamentos montados em rifles. As miras de armas da Leonardo DRS reduzem os sensores sem comprometer o alcance ou a durabilidade, permitindo que soldados de infantaria adquiram e designem ameaças em movimento. Os ganhos derivam de wafers de fotônica de silício, ópticas mais leves e matrizes de plano focal de baixo consumo de energia. Esses dispositivos portáteis se integram a rádios usados pelos soldados para que as esquadras possam retransmitir coordenadas de alvos diretamente para atiradores de nível superior. A letalidade das pequenas unidades aumenta, assim como a complexidade de gerenciar permissões para fogos de precisão em áreas congestionadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Longos prazos de aquisição de defesa e mudanças nas prioridades orçamentárias atrasam a adoção de sistemas | −0.9% | Global, mais agudo em sistemas burocráticos | Longo prazo (≥ 4 anos) |

| Desafios regulatórios na alocação de espectro restringem a integração de radar ativo | −0.7% | Varia conforme a política nacional de espectro | Médio prazo (2 a 4 anos) |

| Gargalos no fornecimento de matrizes de plano focal de semicondutores III-V impactam a escalabilidade da produção | −0.5% | Cadeia de suprimentos global, poucos fabricantes | Curto prazo (≤ 2 anos) |

| Maior vulnerabilidade dos sistemas de direcionamento digital a ameaças cibernéticas e de guerra eletrônica | −0.4% | Ambientes contestados em todo o mundo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Longos prazos de aquisição de defesa e mudanças nas prioridades orçamentárias atrasam a adoção de sistemas

O Escritório de Responsabilidade do Governo dos EUA observa que mesmo programas de destaque, como armas hipersônicas, carecem de linhas de base formais de aquisição, complicando os casos de investimento da indústria. As mudanças políticas redirecionam fundos no meio do ciclo, forçando os principais contratantes a estender marcos ou aceitar cortes de escopo. Os projetos multinacionais enfrentam camadas extras de revisão, pois cada parceiro deve alinhar os termos de licenciamento de exportação antes que a produção possa começar. Quando os prazos excedem as taxas de atualização da tecnologia comercial, os sistemas correm o risco de entrar em serviço com eletrônicos obsoletos, erodindo o valor do ciclo de vida.

Desafios regulatórios na alocação de espectro restringem a integração de radar ativo

Os radares militares competem com o 5G, o Wi-Fi e a Internet via satélite por espectro limpo, especialmente na banda S, onde a propagação é adequada para vigilância terrestre e aerotransportada. O Departamento de Defesa dos EUA estima custos de realocação acima de USD 100 bilhões caso usuários comerciais desloquem as alocações existentes. Pressões semelhantes surgem em todo o mundo, retardando as aprovações para novos radares e levando os projetistas a adotar hardware caro de mitigação de interferências. As operações em banda compartilhada também aumentam os custos gerais de testes de compatibilidade eletromagnética durante as campanhas de exportação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Sistemas Aerotransportados Impulsionam a Inovação

As plataformas terrestres dominaram 40,50% da receita de 2025, mas os ativos aerotransportados registram o CAGR mais forte de 8,07% até 2031, à medida que as forças buscam vigilância contínua em zonas contestadas. Portanto, o mercado de sistemas de aquisição de alvos está transitando de uma ênfase em domínio único para portfólios de ativos integrados que combinam radar terrestre com imageamento de alta altitude. Os veículos blindados de combate permanecem o maior subsegmento terrestre, impulsionados pelo retrofit Leopard 2 ARC 3.0 da Alemanha, que funde sensores contra drones e miras antitanque.

Os pedidos dos Estados Unidos no valor de USD 13 milhões para miras de controle de fogo SMASH 2000L mostram a rápida adoção de kits portáteis para soldados que permitem à infantaria neutralizar microdrones. No lado aerotransportado, o IRST21 da Lockheed Martin atingiu a Capacidade Operacional Inicial nos F/A-18 no início de 2025, sublinhando o apetite da aviação naval por detecção passiva de longo alcance. As aeronaves não tripuladas também aceleram a demanda; a General Atomics está integrando o radar EagleEye no Gray Eagle 25M, avançando a vigilância de longa duração no nível de brigada.

Por Tipo de Sensor: A Fusão Multissensorial Ganha Impulso

Os dispositivos EO/IR detinham uma participação de 41,57% em 2025 porque funcionam de dia ou de noite e resistem à interferência. Ainda assim, os conjuntos de fusão crescem a um CAGR de 7,18% à medida que os militares conectam canais de radar, óptico, laser e acústico em um único processador. Essa evolução empurra o mercado de sistemas de aquisição de alvos em direção a arquiteturas centradas em software que se atualizam via código em vez de trocas de hardware. O radar GhostEye AESA exemplifica o progresso em radar, aproveitando amplificadores de potência de nitreto de gálio para maior resolução.

Os telêmetros a laser permanecem indispensáveis; em 2024, a Safran ganhou um contrato de sustentação do Exército dos EUA no valor de USD 275 milhões, garantindo que as unidades de campo ainda possam designar munições de precisão no nível de pelotão. A plataforma de software CERETRON da HENSOLDT processa fluxos de sensores díspares, provando que a fusão em tempo real aumenta a probabilidade de identificação correta sob forte interferência.

Por Capacidade de Alcance: Sistemas de Longo Alcance Aceleram

Os produtos de médio alcance detinham uma participação de 43,71% em 2025 porque a maioria dos engajamentos terrestres ocorre dentro de 15 km. As soluções de longo alcance, no entanto, registraram o CAGR mais rápido de 7,88% à medida que as estratégias de negação de acesso demandam ataques a distância de segurança. Os orçamentos de pesquisa hipersônica, como o contrato de USD 308,3 milhões da Marinha dos EUA com a Draper para orientação de Ataque Convencional de Precisão Imediata, amplificam os apelos por buscadores capazes de direcionar ogivas viajando a Mach 5+.

Os sensores de curto alcance mantêm relevância na defesa pontual. A compra de mísseis superfície-ar de reação rápida da Índia no valor de USD 3,6 bilhões mostra que os batalhões móveis ainda precisam de sensores orgânicos para interceptar foguetes e drones de baixo voo. A doutrina de defesa em camadas combina todas as faixas de alcance, criando bolsões sobrepostos de cobertura que complicam o planejamento do adversário.

Por Usuário Final: Aplicações de Segurança Interna se Expandem

As agências militares consumiram 90,90% dos gastos em 2025, mas os usuários de segurança interna registrarão um CAGR de 6,17% à medida que os governos reforçam fronteiras e locais críticos. Os testes do Departamento de Segurança Interna dos EUA integram radar, câmeras térmicas e sensores terrestres autônomos para monitorar terrenos remotos em busca de travessias ilícitas. As forças policiais adotam equipamentos leves contra drones para proteger eventos em estádios e usinas de energia, borrando a divisão militar-civil e ampliando a base endereçável da indústria de sistemas de aquisição de alvos.

As revisões de controle de exportações moldam os prazos de vendas ao exterior, mas muitos governos aprovam kits EO/IR de duplo uso porque se assemelham a câmeras de segurança comerciais. As empresas, portanto, adaptam suas ofertas ao longo de um continuum: modelos robustecidos e livres de ITAR para uso civil e variantes classificadas para tropas de linha de frente.

Análise Geográfica

A América do Norte comanda 34,12% do faturamento de 2025 devido ao incomparável ecossistema de P&D e ao poder de aquisição dos Estados Unidos. Programas do Pentágono, como o portfólio hipersônico de USD 6,9 bilhões, geram requisitos contínuos para computadores de orientação, unidades de navegação inercial e cabeças de sensores multifísicos. O foco do Canadá na soberania do Ártico leva a pacotes de sensores construídos para sobreviver à neve, ao gelo e a anomalias magnéticas, evidenciado pelos testes do Rheinmetall Mission Master CXT. A vigilância da fronteira mexicana deve adicionar pedidos pequenos, mas constantes, principalmente para torres EO/IR e detectores acústicos portáteis.

A Ásia-Pacífico registra a trajetória mais alta com um CAGR de 7,70%. O orçamento de USD 314 bilhões da China ofusca os pares, mas o mercado permanece voltado para dentro. O aumento de 21% do Japão para USD 55,3 bilhões financia radares de interceptação e nós EO distribuídos para defesa de ilhas. A Índia avança no design indígeno, assinando um contrato de míssil de reação rápida de USD 3,6 bilhões e fazendo pedidos complementares para miras de artilharia tubular avaliados em USD 850 milhões. Austrália e Coreia do Sul colaboram em kits de sensores para patrulha marítima, abrindo canais de exportação para o Sudeste Asiático.

A Europa mantém uma participação considerável enraizada em empreendimentos cooperativos. O programa Escudo Europeu do Céu agrupa pedidos entre os estados para implantar defesas aéreas em camadas em torno de arquiteturas compartilhadas. O contrato de radar para fragata da Alemanha no valor de EUR 200 milhões (USD 234,43 milhões) sublinha a cooperação transfronteiriça entre a HENSOLDT e a Israel Aerospace Industries. O fundo de EUR 1,1 bilhão (USD 1,29 bilhão) da DIANA da OTAN acelera cargas úteis de ISR de duplo uso que podem migrar de drones comerciais para veículos blindados. As nações da Europa Oriental intensificam as compras de híbridos radar-ópticos contra sistemas aéreos não tripulados em resposta a conflitos próximos, apertando os cronogramas de entrega para os fornecedores.

Panorama regulatório

Os sistemas de aquisição de alvos situam-se na intersecção entre o controle de exportação de defesa e regras cada vez mais rigorosas da cadeia de suprimentos de defesa. Nos Estados Unidos, as cargas úteis EO/IR e de imagem térmica geralmente se enquadram no ITAR (USML) ou nas Export Administration Regulations, dependendo dos limites de desempenho, criando restrições específicas de programa quanto a licenciamento, reexportação e dados técnicos para integradores principais e fornecedores de subsistemas. As ações de fiscalização também moldam o comportamento de conformidade; em fevereiro de 2026, o US Bureau of Industry and Security emitiu uma ordem final envolvendo a Teledyne FLIR LLC relacionada a violações das Export Administration Regulations ligadas a exportações de câmeras de imagem térmica.

A regulamentação da cadeia de suprimentos se tornou uma variável direta de design e sourcing para ópticas, detectores, eletrônicos e subsistemas habilitados por software. O NDAA do AF2026, assinado em 18 de dezembro de 2025, incluiu exigências para desacoplar as cadeias de suprimentos ópticas e de infravermelho do Departamento de Defesa de nações abrangidas até 1º de janeiro de 2030. Isso empurra os contratantes para uma rastreabilidade documentada de vidro óptico, materiais infravermelhos e sistemas ópticos. Paralelamente, obrigações relacionadas ao DFARS e à 10 U.S.C. Seção 4873 em torno de placas de circuito impresso, reforçadas pela atividade regulatória de 2026, aumentam o ônus do mapeamento de origem, das certificações de fornecedores e da manutenção de registros ao longo do ciclo de vida de conjuntos de sensores em rede.

Análise da cadeia de valor

A cadeia de valor abrange desde materiais especializados até a integração de sistemas de sistemas. Os insumos upstream incluem materiais de detectores de infravermelho e matrizes de plano focal (por exemplo, HgCdTe e InSb), elementos ópticos e componentes de RF. As etapas midstream incluem embalagem de módulos de sensores, conjuntos de estabilização e giroscópio, hardware de computação/IA embarcado e eletrônicos e conectores robustecidos. O valor downstream se concentra na integração multissensor (EO/IR, radar, telemetria/designação a laser, acústico/RF), software de missão e middleware de fusão, qualificação de plataforma (aérea/terrestre/naval) e sustentação e upgrades de longo prazo ligados a configurações classificadas e ao endurecimento de cibersegurança.

Os pontos de estrangulamento se concentram onde materiais e produção estão concentrados. Epitaxia/substratos para detectores IR e linhas de suprimento III-V podem limitar a escalabilidade, enquanto a eletrônica relacionada a seekers e orientação pode estar entre os itens mais restritos em cadeias de suprimentos adjacentes de munições e rastreamento. O sourcing orientado por conformidade está remodelando os fluxos de aquisição, com exigências relacionadas à Seção 834 do NDAA acelerando uma reconstrução nos EUA para componentes ópticos. Isso também eleva a importância de uma lista de materiais totalmente qualificada e compatível com o NDAA, não apenas de especificações de desempenho. No lado do sinal de demanda, a modernização do Exército dos EUA impulsiona a cadeia em direção a sensores em rede e de arquitetura aberta, incluindo esforços como o FALCONS para substituir sistemas legados de reconhecimento e designação de alvos de longo alcance por soluções compatíveis com fogo em rede.

Cenário Competitivo

O mercado de sistemas de aquisição de alvos apresenta consolidação moderada. Os principais contratantes de defesa mantêm a vantagem ao controlar o conhecimento de integração, cadeias de suprimentos classificadas e redes de sustentação. A Lockheed Martin Corporation ilustra essa força: seu IRST21 atingiu o status operacional nos F/A-18 enquanto a empresa conduzia simultaneamente testes autônomos do HIMARS e garantia USD 857 milhões em contratos relacionados a lançadores em 2024. A HENSOLDT explora o middleware CERETRON definido por software para fornecer conjuntos de sensores que se atualizam via código, reduzindo o custo do ciclo de vida para marinhas e exércitos.

Os entrantes em espaços em branco atacam nichos como chips neuromórficos ou sensoriamento aprimorado por quantum, prometendo mudanças significativas quando os obstáculos de confiabilidade forem superados. A colaboração entre a Raytheon Technologies (RTX Corporation) e a Kongsberg Gruppen no radar GhostEye para o NASAMS mostra os titulares fazendo parcerias para acelerar os roteiros AESA. Os depósitos de patentes se concentram em torno da fusão baseada em IA e pesos de redes neurais comprimidos, indicando que a diferenciação futura pode se inclinar para algoritmos em vez de vidro e matrizes de nitreto de gálio.

A propriedade intelectual controlada por exportação permanece uma alavanca competitiva. As empresas que reembalam o código central em formatos livres de ITAR ganham acesso a públicos mais amplos. Enquanto isso, as demandas de compensações locais e transferência de tecnologia, como a coprodução do K9 Vajra da Índia, pressionam os principais contratantes a compartilhar projetos com campeões nacionais ou arriscar a exclusão.

Líderes da Indústria de Sistemas de Aquisição de Alvos

Lockheed Martin Corporation

RTX Corporation

Safran SA

Leonardo S.p.A

Elbit Systems Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo está se expandindo em torno de designação de alvos definida por software, arquiteturas abertas e cargas úteis modulares que se movem entre plataformas sem redesenho completo. As atualizações de abril de 2026 do Teledyne FLIR OEM Prism SKR para reconhecimento automático de alvos destacam a demanda de aquisição por melhorias de algoritmos implantáveis em munições rondadoras e sistemas de armas autônomos. Separadamente, os testes de voo da Raytheon (RTX) do conjunto EO/IR estático RAIVEN, refrigerado a ar, em um UH-60 em abril de 2026 apontam para a demanda por sensores de SWaP reduzido que possam ser empregados em frotas de aeronaves de rotor e outras aeronaves. Novas introduções de cargas úteis também reforçam essa direção: a Redwire lançou o Octopus E180 HD MWIR em junho de 2026 com imagem MWIR de alta definição para aplicações de classe UAS.

As oportunidades também acompanham a transição de sensores pontuais para cadeias de destruição em camadas e em rede, abrangendo defesa aérea, contra-UAS e vigilância de longo alcance. Grandes contratos e programas nos EUA estão criando backlogs duráveis de integração e sustentação que favorecem fornecedores capazes de sustentar o aumento de produção e o suporte de longo prazo, como o contrato de aquisição de interceptores THAAD da Lockheed Martin em junho de 2026 e o contrato do radar Sentinel A4 de julho de 2026, que se estende até 2031. Ambos reforçam os requisitos para caminhos confiáveis de detecção, rastreamento e dados de controle de tiro. Fora dos Estados Unidos, movimentos de produção em série, como o sistema de designação eletro-óptica TOYGUN da ASELSAN e o KARAT IRST entrando em produção em série em maio de 2026, mostram um esforço ativo para ampliar a capacidade de detecção passiva e designação de precisão para plataformas aéreas de próxima geração. Isso cria oportunidades para fornecedores de subsistemas capazes de atender às restrições de rastreabilidade e controle de exportação.

Desenvolvimentos recentes do setor

- Julho de 2026: a Lockheed Martin recebeu um contrato híbrido de 502,38 milhões de dólares do Exército dos EUA para suporte pós-produção do Modernized Target Acquisition Designation Sight/Pilot Night Vision Sensor (M-TADS/PNVS) para helicópteros AH-64 Apache, com vigência até julho de 2031. O contrato reforça a importância da capacidade de sustentação e dos caminhos de upgrade para conjuntos de designação de alvos EO/IR amplamente empregados, não apenas para entregas de novas unidades. Contratos de suporte de longa duração também influenciam a qualificação de fornecedores para ópticas, módulos de detectores e ciclos de renovação de software de missão.

- Junho de 2026: a Safran lançou o Land OmniGuard, uma solução integrada contra drones que combina as tecnologias VAMPIR NG, PASEO e GEONYX para apoiar a identificação, o rastreamento e a neutralização de alvos. A embalagem do sistema evidencia a transição do mercado para cadeias integradas de sensor e efeito que encurtam os tempos entre a detecção e o disparo contra pequenos UAS. Isso também eleva o padrão competitivo para software de fusão, bibliotecas de ameaças e integração modular com redes de comando existentes.

- Julho de 2024: a Lockheed Martin apresentou o conceito Sniper Networked Targeting Pod, posicionando o pod como um nó de rede para conectar F-35s, aeronaves de 4ª geração e sistemas de míssil. O conceito destaca a transição de pods de designação autônomos para sensoriamento conectado que compartilha dados de designação de alvos entre plataformas e domínios. Essa ênfase em rede aumenta a demanda por links de dados seguros, interoperabilidade e upgrades definidos por software dentro de conjuntos aerotransportados de aquisição de alvos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita gerada por sistemas de aquisição de alvos usados para detectar, identificar, rastrear e transferir alvos para missões de defesa e segurança, em plataformas terrestres, aéreas e navais, incluindo os principais conjuntos de sensores e a integração relacionada em nível de sistema.

Exclusões de escopo: excluímos armas, munições e redes autônomas de comando e controle, salvo quando precificadas e entregues como parte de um item de linha de um sistema de aquisição de alvos.

Visão geral da segmentação

- Por Plataforma

- Terrestre

- Veículos Blindados de Combate (VBC)

- Sistemas Portáteis para Soldados/Infantaria

- Integrado a Artilharia e Lançadores de Mísseis

- Aerotransportado

- Aeronaves de Asa Fixa

- Aeronaves de Asa Rotativa

- Veículos Aéreos Não Tripulados (VANT)

- Naval

- Combatentes de Superfície

- Submarinos

- Veículos de Superfície/Subaquáticos Não Tripulados

- Terrestre

- Por Tipo de Sensor

- Eletro-Óptico/Infravermelho (EO/IR)

- Radar

- Telêmetros e Designadores a Laser

- Acústico e Sísmico

- Conjuntos de Fusão Multissensorial

- Por Capacidade de Alcance

- Curto

- Médio

- Longo

- Por Usuário Final

- Militar

- Exército

- Força Aérea

- Marinha

- Forças de Operações Especiais

- Segurança Interna

- Militar

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa mapeando o ciclo de aquisição de defesa e o conteúdo típico de um sistema de aquisição de alvos (pacote de sensores, processamento, estabilização e integração). Recorremos a fontes públicas, como documentos de orçamento de defesa e justificativas de aquisição, séries de gastos de defesa do SIPRI, estatísticas comerciais do UN Comtrade para categorias relevantes de ópticas e sensores, e comunicados de contratos do governo dos EUA, o que ajuda a validar a direção da demanda por região.

Para evitar construir um modelo apenas com base em manchetes, também utilizamos fontes como planos de modernização de ministérios da defesa, notas de auditoria de estilo parlamentar e do GAO, periódicos técnicos e artigos de conferências sobre sensoriamento EO/IR e radar, e relatórios anuais e apresentações a investidores de empresas para a exposição a programas. Quando necessário, o acesso do analista a bases de dados financeiras e de notícias pagas, bases de dados de patentes e bases de dados de contratos e licitações globais é usado para confirmar cronogramas, cadência de entrega e lógica de precificação em nível de verificação de consistência. As fontes mencionadas acima são ilustrativas, e muitas outras referências públicas e pagas foram usadas para coleta de dados, validação e esclarecimento durante o estudo.

Entrevistas e pesquisas primárias

As discussões primárias são usadas para testar o que as fontes documentais não conseguem mostrar totalmente, especialmente os limites de configuração do sistema, os ciclos típicos de upgrade e como os contratos empacotados se dividem entre sensores, integração e sustentação. Conversamos com uma combinação de especialistas do lado do OEM, fornecedores de subsistemas, integradores e usuários de defesa em toda a APAC, EMEA e Américas, para que as premissas possam ser corrigidas antes que os números finais sejam confirmados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | Diretores executivos: 20% | APAC: 41% |

| Nível médio: 54% | Líderes funcionais/de unidade: 24% | EMEA: 32% |

| Empresas menores: 20% | Gerentes: 56% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando lógica tanto top-down quanto bottom-up, com a visão top-down ancorada nas prioridades de aquisição de defesa e de frota de plataformas, sendo então convertida em um pool de demanda para adaptações e upgrades de aquisição de alvos. Como não é possível observar todos os contratos de forma uniforme, os totais são corroborados usando aproximações bottom-up seletivas, como amostragem de contratos de programas, verificações de exposição de fornecedores e construções de PMV vezes volume para configurações comuns.

Os principais insumos do modelo incluem gastos de defesa e sinais de modernização, tamanho da frota de plataformas e cadência de upgrade (veículos terrestres, aeronaves e ativos navais), tendências de adoção de sensores EO/IR e radar, mix típico de aquisição entre construção nova e retrofit, e padrões observados de empacotamento de contratos (compra de sistema versus sustentação). Para a previsão, a análise de cenários é usada para refletir o momento orçamentário, atrasos de programas e períodos de aquisição acelerada, e os cenários são ponderados usando o consenso de especialistas reunido em entrevistas. Onde uma consolidação bottom-up apresenta lacunas, preenchemos o espaço em branco usando programas proxy e intensidade de aquisição regional, seguido por uma verificação de consistência em relação ao pool de demanda top-down.

Validação de dados e ciclo de atualização

Os resultados são validados por triangulação entre sinais independentes, incluindo anúncios de aquisição, linhas orçamentárias, padrões comerciais para categorias relevantes de sensores e ciclos observados de modernização de plataformas. Se uma região apresenta um salto incomum, verificamos novamente os fatores, revisamos as premissas e recontatamos especialistas quando a variação não pode ser explicada por contratos conhecidos ou pelo momento de entrega.

Antes da aprovação final, o modelo passa por uma revisão de analista em múltiplas etapas, na qual insumos, cálculos e premissas cambiais são verificados, seguida de uma leitura final para consistência narrativa e numérica. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais (grandes contratos, mudanças de política ou atrasos significativos de entrega). Imediatamente antes da entrega, uma nova revisão é concluída para que o cliente receba a visão mais atualizada.

Dimensionamento do mercado de sistemas de aquisição de alvos da Mordor Intelligence em comparação com outras estimativas publicadas

Diferentes valores de mercado publicados podem parecer inconsistentes porque os grupos não contabilizam as mesmas coisas, e também selecionam anos-base e janelas de previsão diferentes. Em eletrônica de defesa, as maiores variações geralmente vêm de como upgrades e sustentação são tratados, e se categorias de sensores adjacentes são incluídas na mesma categoria.

Os principais fatores de discrepância normalmente são o limite de contrato usado para inclusão, como os contratos empacotados são divididos entre subsistemas, o tratamento de kits de retrofit versus sistemas instalados de fábrica, e o método usado para a evolução do PMV ao longo do tempo (preços fixos versus escalonamento com crescimento de conteúdo). O momento da conversão de moeda e a cadência de atualização também importam, pois os contratos de defesa e os cronogramas de entrega podem mudar dentro de um ano, o que então altera o que é reconhecido como valor de mercado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 15,11 bilhões de dólares (2026) | |

| Consultoria Global A | 15,07 bilhões de dólares (2024) | Usa um ano-base de 2024 e uma visão de plataforma que pode incluir gastos mais amplos em sensoriamento, o que altera a comparabilidade quando programas com muitos upgrades são reconhecidos mais cedo ou mais tarde. |

| Rastreador de Mercado B | 14,85 bilhões de dólares (2024) | Ancora o modelo em uma base de 2024 e pode aplicar uma definição de processo mais ampla que pode combinar sensores autônomos com pacotes completos de sistemas, além de aplicar uma janela de previsão diferente. |

A tabela mostra que a dispersão é impulsionada mais pela escolha do ano e pelo que é contabilizado como sistema do que por diferenças de cálculo, e no modelo da Mordor Intelligence o valor de 2026 está vinculado a pacotes entregues de sistemas de aquisição de alvos em plataformas terrestres, aéreas e navais, em vez de um pool mais amplo de gastos em sensoriamento. Uma vez que o escopo é mantido consistente e o momento de reconhecimento do valor do programa é alinhado, a variação remanescente se torna pequena e mais fácil de explicar internamente para os tomadores de decisão.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de aquisição de alvos?

O mercado é avaliado em USD 15,11 bilhões em 2026 e deve atingir USD 20,24 bilhões até 2031 a um CAGR de 6,02%.

Qual segmento de plataforma está se expandindo mais rapidamente?

Os sistemas aerotransportados registram o CAGR mais alto de 8,07% até 2031, à medida que as forças buscam vigilância contínua e de ampla área.

Por que os conjuntos de fusão multissensorial estão ganhando força?

Eles mesclam entradas de radar, EO/IR, laser e outras por meio de processamento de IA, aumentando a precisão de detecção e reduzindo as taxas de falsos alarmes em comparação com configurações de sensor único.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR de 7,70%, impulsionada por orçamentos de defesa recordes na China, Japão e Índia.

Como os requisitos contra sistemas aéreos não tripulados estão moldando a demanda?

As defesas em camadas contra drones requerem camadas de detecção integradas, impulsionando a aquisição rápida de sistemas como o Cerberus XL da Teledyne FLIR e radares definidos por software relacionados.

Página atualizada pela última vez em: