Tamanho e Participação do Mercado de Pás de Helicóptero

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pás de Helicóptero por Mordor Intelligence

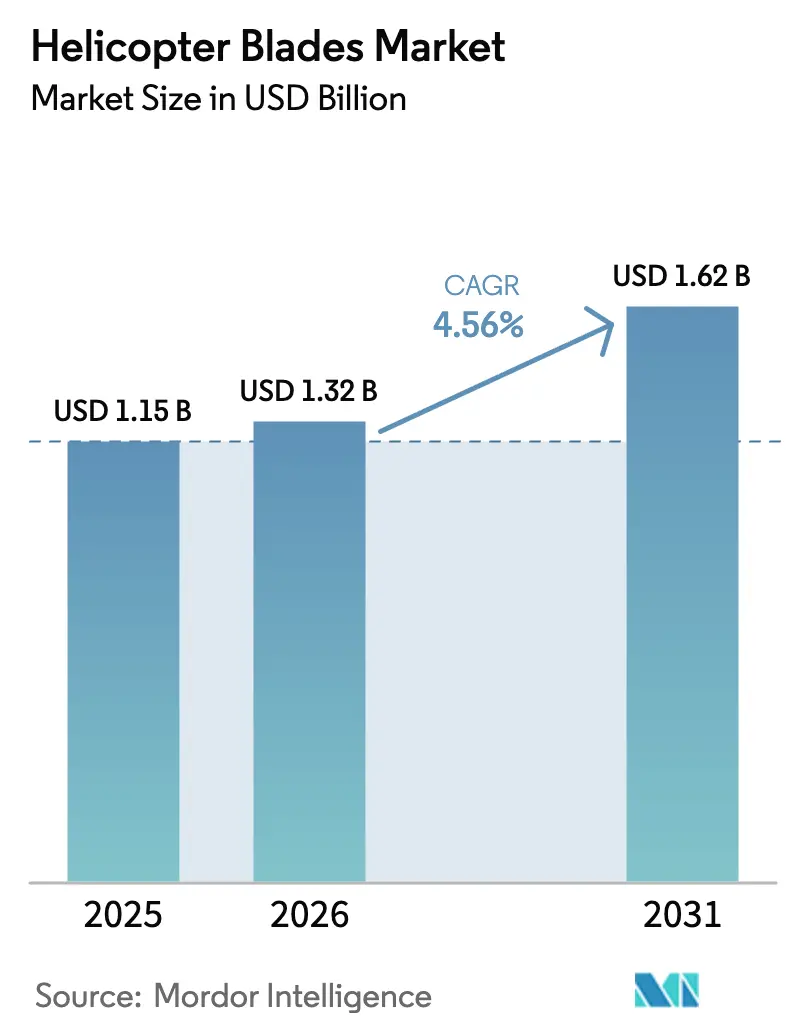

O tamanho do mercado de pás de helicóptero deve crescer de USD 1,26 bilhão em 2025 para USD 1,32 bilhão em 2026 e está previsto para atingir USD 1,62 bilhão até 2031 a um CAGR de 4,56% no período de 2026-2031. Esse crescimento está ancorado na aceleração da transição de pás metálicas para pás compostas, no aumento da atividade de retrofit e nos programas militares de nova geração que estabelecem especificações de desempenho mais rigorosas. Os materiais compostos agora sustentam mais da metade da receita, e a colocação automatizada de fibras está encurtando os ciclos de produção, permitindo que os fornecedores ofereçam prazos de entrega mais competitivos. Os programas de retrofit para UH-60 Black Hawks, CH-47 Chinooks e frotas de utilidade civil envelhecidas estão se expandindo, criando fluxos de caixa estáveis no mercado de pós-venda, mesmo com as flutuações nas entregas de novas aeronaves. No lado da defesa, o contrato do V-280 Valor do Exército dos EUA está estabelecendo padrões de alta velocidade e longo alcance que repercutem nos pipelines de aquisição dos países aliados. Os operadores civis acrescentam outro motor de demanda, à medida que as missões de energia eólica offshore, busca e salvamento (SAR) e serviço público impulsionam maior utilização das pás em ambientes corrosivos ou de alto ciclo.

Principais Conclusões do Relatório

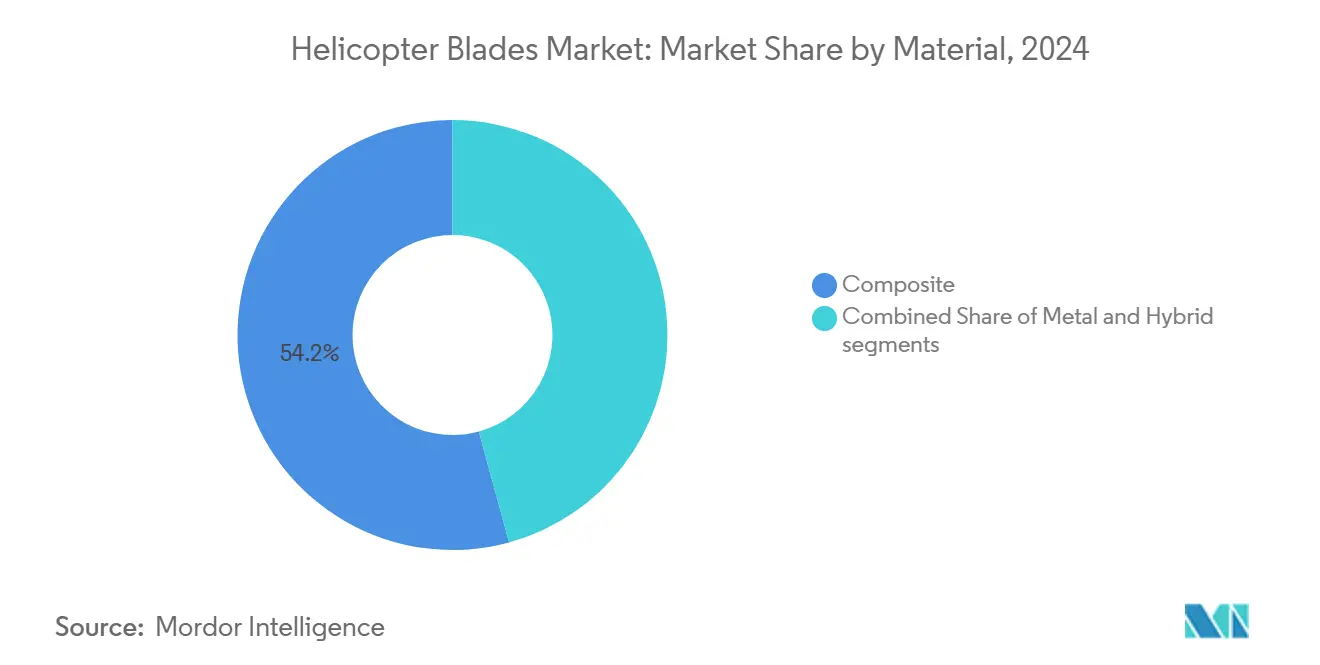

- Por material, as pás compostas detinham 54,24% da participação do mercado de pás de helicóptero em 2025, enquanto as alternativas metálicas ficaram atrás; espera-se que as compostas avancem a um CAGR de 6,17% até 2031.

- Por localização da pá, os sistemas de rotor principal capturaram 70,05% da receita em 2025, enquanto os sistemas de rotor de cauda registraram o CAGR mais rápido de 5,34% até 2031, impulsionados pelos retrofits de conformidade com normas de ruído.

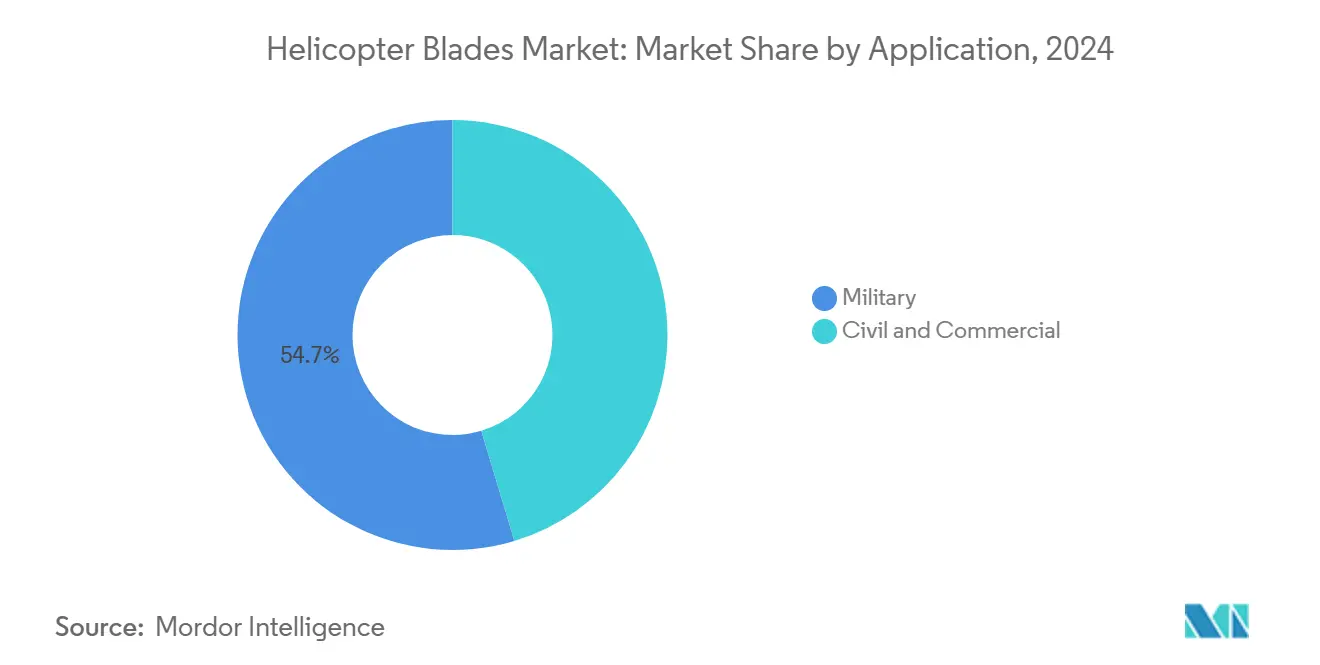

- Por aplicação, as frotas militares comandaram 54,65% do tamanho do mercado de pás de helicóptero em 2025; as frotas civis registraram o CAGR mais rápido de 5,87%, com o aumento dos voos de transferência de tripulação em parques eólicos offshore e de SAR.

- Por classe de helicóptero, as plataformas leves controlaram 44,23% da receita em 2025, enquanto os helicópteros médios registraram um CAGR de 5,56%, refletindo a preferência dos operadores por flexibilidade multimissão.

- Por configuração, as pás linefit responderam por 63,78% da receita em 2025; no entanto, os programas de retrofit entregaram o CAGR mais alto de 6,21%, à medida que os operadores estenderam os ciclos de vida das células.

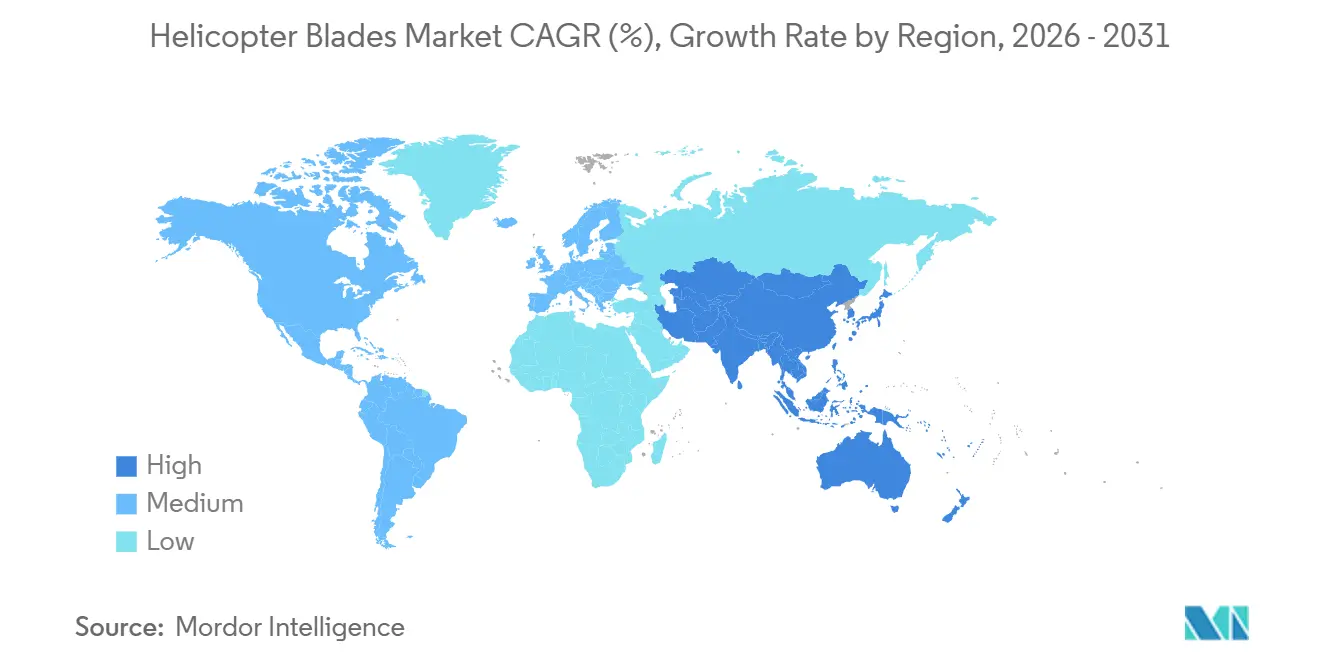

- Por geografia, a região da América do Norte detinha 36,78% da receita de 2025; no entanto, espera-se que a região Ásia-Pacífico registre um CAGR de 6,85% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pás de Helicóptero

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento nos programas de retrofit de pás compostas para frotas de helicópteros civis e de utilidade | +1.2% | América do Norte e Europa, com expansão para o Oriente Médio | Médio prazo (2-4 anos) |

| Programas de Elevação Vertical Futura e aeronaves militares de próxima geração impulsionando a demanda por pás avançadas | +1.5% | América do Norte como núcleo, aquisições aliadas na Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Regulamentações de ruído e ambientais acelerando a adoção de designs avançados de pás com ponta em flecha | +0.8% | Global, com aplicação mais rigorosa na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Modernização das frotas de helicópteros militares impulsionando a demanda por tecnologias aprimoradas de pás de rotor | +1.1% | Global, concentrado na América do Norte, Europa, Índia e Oriente Médio | Médio prazo (2-4 anos) |

| Adoção de gêmeo digital e monitoramento estrutural de saúde para estender os ciclos de vida das pás | +0.6% | América do Norte e Europa como adotantes iniciais, Ásia-Pacífico emergindo | Longo prazo (≥ 4 anos) |

| Aumento das operações de helicópteros offshore, de busca e salvamento e de serviço público aumentando a utilização das pás | +0.9% | Europa (Mar do Norte), Ásia-Pacífico (Taiwan, Japão), Oriente Médio, Golfo do México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento nos Programas de Retrofit de Pás Compostas para Frotas de Helicópteros Civis e de Utilidade

Os retrofits compostos estão dando às frotas civis envelhecidas uma segunda vida econômica. Os certificados de tipo suplementar aprovados pela FAA para os modelos Bell 206 e Erickson S-64 demonstram que as pás compostas duram de duas a quatro vezes mais do que os designs metálicos e reduzem o peso em até 20%. Os operadores de utilidade norte-americanos capitalizam esses ganhos para adiar substituições dispendiosas de células, enquanto as frotas offshore e de HEMS europeias seguem o mesmo caminho para cumprir cronogramas de missão rigorosos. Os operadores offshore do Oriente Médio começaram a seguir o mesmo caminho, mas a expertise limitada em reparos compostos mantém a adoção moderada. O preço ainda exige um prêmio de 40-60%, mas os operadores recuperam o diferencial por meio de economias de combustível, redução do desgaste nos componentes dinâmicos e intervalos de inspeção mais longos.

Elevação Vertical Futura e Programas de Aeronaves Militares de Próxima Geração Impulsionando a Demanda por Pás Avançadas

O contrato do V-280 Valor da Bell, no valor de USD 1,30 bilhão, concedido em agosto de 2024, exemplifica como as iniciativas de elevação vertical futura estão reformulando os requisitos das pás em direção a velocidades de cruzeiro de 280 nós e alcances de 1.700 milhas náuticas. As pás compostas agora devem suportar tanto as cargas cíclicas no modo helicóptero quanto as tensões de cruzeiro no modo avião, levando fornecedores como Hexcel e GKN Aerospace a aprimorar seus laminados de fibra para fadiga em ambiente duplo. As rampas de produção programadas a partir de 2028 em diante se propagarão pelas Vendas Militares Estrangeiras (FMS) aliadas, amplificando a demanda global.

Regulamentações de Ruído e Ambientais Acelerando a Adoção de Designs Avançados de Pás com Ponta em Flecha

Os limites de ruído do Anexo 16 da ICAO e da Parte 36 da FAA foram apertados ao ponto em que uma margem de 3-6 dB pode determinar a aprovação ou rejeição de licenças de pouso urbano.[1]"Ruído de Aeronaves do Anexo 16 da ICAO," Organização de Aviação Civil Internacional, icao.int As geometrias de ponta em flecha reduzem o ruído de interação pá-vórtice enquanto melhoram a eficiência em pairamento. O sistema de cinco pás do Airbus H145 mostra uma melhoria de desempenho de 5%, juntamente com benefícios acústicos mensuráveis, levando clientes de aplicação policial e HEMS em Londres e Paris a realizar atualizações. Os reguladores da Ásia-Pacífico no Japão e em Singapura começaram a espelhar os limites do Capítulo 13 em 2024, sinalizando um efeito de acompanhamento global.

Modernização das Frotas de Helicópteros Militares Impulsionando a Demanda por Tecnologias Aprimoradas de Pás de Rotor

As conversões de cockpit digital para as frotas UH-60 e CH-47 integram pás compostas para reduzir a vibração e estender o alcance. Os programas LCH Prachand e LUH da Índia ampliam a produção doméstica de compostos para missões em alta altitude acima de 6.096 metros. A Arábia Saudita e os Emirados Árabes Unidos realizam retrofit nas frotas Apache e Black Hawk para melhorar o desempenho em condições de calor e altitude elevada. Essas ondas de modernização sobrepostas geram volumes estáveis no mercado de pós-venda, impulsionando o crescimento do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos rigorosos de certificação e testes de fadiga da FAA e da EASA aumentando os custos de desenvolvimento | -0.9% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Volatilidade no fornecimento de fibra de carbono e exposição a tarifas comerciais | -0.7% | Global, concentrado na América do Norte e Europa com fornecimento da Ásia | Médio prazo (2-4 anos) |

| Expertise limitada em reparo de pás compostas e MRO em mercados emergentes | -0.5% | Ásia-Pacífico, Oriente Médio, África | Médio prazo (2-4 anos) |

| Altos custos de fabricação e substituição de pás de rotor compostas avançadas | -0.6% | Global, com maior sensibilidade na Ásia-Pacífico e América do Sul, onde o preço é mais relevante | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Rigorosos de Certificação e Testes de Fadiga da FAA e da EASA Aumentando os Custos de Desenvolvimento

A certificação de pás de rotor exige testes de fadiga de 10 milhões de ciclos, validação contra raios e comprovações de tolerância a danos sob a Parte 27/29 da FAA e CS-27/29 da EASA, o que acrescenta de USD 5 a 20 milhões em custos de engenharia não recorrentes e estende os prazos para até cinco anos. Fornecedores menores têm dificuldade em amortizar esses custos, resultando na consolidação da inovação entre um punhado de OEMs e parceiros de Nível 1. Seguradoras e financiadores elevam ainda mais o padrão ao vincular a cobertura a históricos regulatórios comprovados, tornando este o fator de arrasto mais duradouro no mercado de pás de helicóptero.

Volatilidade no Fornecimento de Fibra de Carbono e Exposição a Tarifas Comerciais

As oscilações de custo da fibra de carbono de grau aeroespacial, amplificadas pelas tarifas da Seção 301 dos EUA que impõem 25% de direitos sobre materiais chineses, inflacionam os custos da lista de materiais e perturbam os cronogramas de fabricação just-in-time.[2]"Tarifas da Seção 301 sobre Fibra de Carbono Chinesa," Escritório do Representante Comercial dos EUA, ustr.gov Os picos de preço no mercado spot de 30-50% durante 2024 evidenciaram a exposição, enquanto o fornecimento está geograficamente concentrado no Japão, nos EUA e na Alemanha. Os fornecedores de pás protegem seus riscos por meio de contratos plurianuais com Toray, Hexcel e SGL Carbon, mas escassez imprevista de precursores ainda comprime suas margens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Pás Compostas Capturam a Onda de Retrofit

As pás compostas responderam por 54,24% da receita de 2025 no mercado de pás de helicóptero e estão se expandindo a um CAGR de 6,17% até 2031. Essa liderança está ancorada em múltiplos de vida útil à fadiga demonstráveis e reduções de peso de 15-20%, que juntos aumentam a carga útil e reduzem o consumo de combustível. A colocação automatizada de fibras comprimiu os ciclos de construção de seis semanas para três, permitindo que os fornecedores ofereçam prazos de entrega agressivos e desbloqueiem janelas de retrofit durante as revisões C de rotina. Os prepregs HexTow da Hexcel agora permitem perfis mais finos, enquanto as células de laminação de alta velocidade da GKN Aerospace alcançam precisão dimensional de ±0,5 mm. As pás metálicas continuam a atender frotas legadas e operadores sensíveis ao preço, mas sua participação de mercado diminui a cada ano. As construções híbridas, que combinam longarinas metálicas com revestimentos compostos, permanecem uma abordagem de nicho, usada principalmente em designs de elevação pesada, como o CH-53K, para equilibrar rigidez torsional e peso.

Um ecossistema de reparo desigual modera a demanda por compostos. A detecção de infiltração de umidade e o ensacamento a vácuo para correções de delaminação requerem ferramental especializado que permanece escasso fora da América do Norte e da Europa Ocidental. Os OEMs estão respondendo ao agrupar sensores de monitoramento remoto e garantias estendidas, efetivamente trazendo o trabalho de serviço de volta para os ecossistemas de fábrica. O mercado de pás de helicóptero vê os compostos não apenas como uma aposta em materiais, mas também como uma plataforma de serviços, com pacotes de manutenção preditiva tornando-se um ponto de venda decisivo.

Por Localização da Pá: Dominância do Rotor Principal, Aceleração do Rotor de Cauda

Os conjuntos de rotor principal geraram 70,05% da receita de 2025 no mercado de pás de helicóptero, refletindo maior contagem de unidades, maior área de superfície e intervalos de substituição mais curtos. Os helicópteros médios, como o AW139, consomem de quatro a cinco pás de rotor principal, cada uma com preço de até USD 150.000, criando uma âncora de receita desproporcional. A exposição à água salgada offshore e as missões militares de alto ciclo encurtam os intervalos de substituição do rotor principal para 2.000-4.000 horas. As pás do rotor de cauda, por outro lado, estão acelerando a um CAGR de 5,34% devido às conversões de fenestron e aos retrofits de conformidade com normas de ruído. Os sistemas de cauda do Airbus H135 e H145 frequentemente requerem substituição em 1.500-2.500 horas, mantendo os volumes do mercado de pós-venda ativos.

As pás de cauda com ponta em flecha proporcionam ganhos acústicos adicionais de 3-6 dB, permitindo operações de heliponto no centro urbano que de outra forma seriam negadas sob ordenanças municipais rígidas. No entanto, muitos operadores agrupam as trocas de pás de cauda com as revisões do rotor principal para reduzir o tempo de inatividade, resultando em ciclos de demanda irregulares que complicam o planejamento de estoque em mercados emergentes.

Por Aplicação: Segmento Civil Reduz a Diferença em Relação à Dominância Militar

Os usuários militares capturaram 54,65% do tamanho do mercado de pás de helicóptero em 2025; no entanto, os operadores civis estão avançando a um CAGR de 5,87% e devem reduzir a diferença até 2031. Os gastos com defesa são cíclicos e vinculados a planos de aquisição plurianuais, sendo o FLRAA, o CH-47F Bloco II e as atualizações internacionais do Apache exemplos principais. O impulso civil é mais estável, impulsionado pela logística de parques eólicos offshore, mandatos de SAR e a expansão das frotas de serviço público. Operadores offshore, como Bristow e CHC, relatam taxas de utilização de pás acima de 85%, necessitando de substituições a cada 2.000 a 3.000 horas.

A sensibilidade orçamentária permanece maior no lado civil, portanto os fornecedores agora comercializam contratos de arrendamento de pás e de pagamento por hora de voo, alinhando os desembolsos de caixa com as economias operacionais. Os operadores da Ásia-Pacífico, particularmente nos projetos eólicos do Estreito de Taiwan, valorizam custos previsíveis mais do que a compra direta, dando ao arrendamento uma posição de destaque.

Por Classe de Helicóptero: Helicópteros Médios Ganham Terreno em Relação à Liderança do Segmento Leve

As plataformas leves detinham 44,23% da receita de 2025, mas agora crescem em um ritmo mais suave do que as máquinas médias, que registram um CAGR de 5,56%. Os helicópteros médios acomodam cargas úteis multimissão e confiabilidade de motor duplo, atributos favorecidos para missões de energia eólica offshore e HEMS. Suas configurações de cinco pás geram o triplo da receita de pás por aeronave em comparação com os modelos leves de motor único. As plataformas de elevação pesada, como o CH-53K, formam um nicho de alto valor. Cada pá composta de 24 metros do King Stallion custa mais de USD 400.000 e passa por rigorosos testes de impacto de raios e pássaros.[3]"Produção do Sikorsky CH-53K King Stallion," Lockheed Martin, lockheedmartin.com

Os operadores avaliam o custo em relação ao perfil da missão: helicópteros leves dominam patrulhas de aplicação da lei e treinamento, aeronaves médias preenchem funções de utilidade, SAR e offshore, enquanto células pesadas lidam com transportes de carga especializados; os fornecedores de pás, portanto, segmentam as mensagens de marketing por missão em vez de por plataforma para aprimorar as propostas de valor.

Por Configuração: Programas de Retrofit Crescem com o Envelhecimento das Frotas

Os pedidos linefit capturaram 63,78% da receita em 2025, enquanto a atividade de retrofit desfrutou de um CAGR mais acelerado de 6,21%. Uma conversão composta para um UH-60 Black Hawk custa mais de USD 100.000, em comparação com milhões de dólares para uma nova célula, oferecendo uma relação de eficiência de capital de 40 para 1. Os kits de retrofit certificados pela FAA da Van Horn Aviation e da Erickson registraram mais de 500 instalações em todo o mundo, validando o apetite dos operadores por essas soluções.

As frotas legadas de era soviética na Ásia e na África representam um potencial inexplorado; no entanto, a propriedade fragmentada e os escassos caminhos de certificação dificultam sua penetração. Os fornecedores que exploram kits de retrofit de baixo custo enfrentam o desafio de desenvolver múltiplos modelos de instalação que atendam ao escrutínio variado de diferentes reguladores. No entanto, à medida que as pás se tornam habilitadas para gêmeo digital, o valor do retrofit escala além de meras trocas de material para incluir assinaturas de análise de dados.

Análise Geográfica

A América do Norte lidera com 36,78% da receita de 2025, devido aos robustos programas do Departamento de Defesa (DoD) dos EUA e a uma frota civil que ultrapassa 12.000 células. Os operadores offshore do Golfo do México substituem as pás a cada 2.000–3.000 horas devido à água salgada corrosiva, enquanto as tripulações do Ártico canadense buscam configurações compostas resistentes ao gelo. O crescimento, no entanto, se modera à medida que os orçamentos de aquisição se deslocam para plataformas não tripuladas, levando os fornecedores a se concentrarem nas linhas de retrofit e serviços.

A Ásia-Pacífico registra o CAGR mais rápido de 6,85% até 2031 para o mercado de pás de helicóptero. A HAL da Índia amplia a produção de pás compostas para os programas LCH Prachand e LUH, visando tanto clientes domésticos quanto de exportação.[4]"Produção do LCH Prachand e LUH," Hindustan Aeronautics Limited, hal-india.co.in As expansões do Z-20 e Z-10 da AVIC da China forjam uma cadeia de suprimentos paralela isolada das licenças de exportação ocidentais. O Japão moderniza o UH-2 e atualiza as pás do CH-47JA, enquanto a Coreia do Sul entrega variantes do KUH-1 Surion com compostos locais. A capacidade de MRO fica aquém da demanda, estendendo os tempos de retorno para até 12 semanas e apresentando uma lacuna de serviços propícia para investimento.

A Europa permanece fundamental, impulsionada pelas linhas de produção da Airbus Helicopters e da Leonardo. Os projetos de energia eólica offshore do Mar do Norte elevam as taxas de utilização de pás acima de 85% para operadores como NHV e Babcock. As expansões de HEMS na Alemanha, França e Reino Unido dependem de pás compostas de baixa vibração para melhorar o conforto e a segurança dos pacientes. Ventos contrários orçamentários surgem de cortes na defesa e aposentadorias seletivas do NH90; no entanto, a frota civil ajuda a preencher parte da folga. Os clientes do Oriente Médio aceleram as atualizações compostas para condições de deserto, embora a escassez de habilidades em MRO retarde a adoção plena.

Cenário Competitivo

O mercado de pás de helicóptero é moderadamente concentrado, com Airbus, Bell Textron Inc., Lockheed Martin Corporation e Erickson Incorporated capturando uma estimativa de mais de 50% da receita linefit. Sua integração vertical agrupa células, pás e serviços digitais, garantindo contratos de manutenção de longo prazo. Fornecedores independentes, como Van Horn Aviation e Kaman Corporation, perturbam o mercado de pós-venda ao oferecer retrofits compostos certificados pela FAA a 30-40% abaixo do custo das peças sobressalentes dos OEMs. Os habilitadores de tecnologia Hexcel e GKN Aerospace fornecem prepregs de fibra de carbono e células de colocação de alta velocidade tanto para os incumbentes quanto para os desafiantes, difundindo o conhecimento de processo por todo o ecossistema.

Os espaços em branco em mercados emergentes envolvem infraestrutura de reparo de compostos. Os operadores na Arábia Saudita, nos Emirados Árabes Unidos e na Indonésia frequentemente enfrentam situações prolongadas de aeronave em solo quando as pás requerem correções de delaminação, inflando assim o custo total de propriedade. Os fornecedores que empacotam kits de reparo portáteis de ensacamento a vácuo e diagnósticos remotos de monitoramento estrutural de saúde podem capturar margens de serviço premium. A atividade de patentes em conceitos de controle individual de pás e rotor morfológico está em ascensão, com Airbus e Leonardo liderando o desenvolvimento de protótipos iniciais. A inércia de certificação ainda favorece os incumbentes com equipes regulatórias dedicadas; no entanto, as plataformas não tripuladas abrem um canal de menor barreira para novos entrantes, como a Kaman, que especifica pás compostas em seu helicóptero de carga não tripulado K-MAX TITAN.

Os OEMs também protegem o risco de material ao obter fibra de carbono de múltiplas fontes — Toray, Hexcel e SGL Carbon — e ao assinar acordos de compra plurianuais para se proteger contra choques tarifários. As plataformas de gêmeo digital agora acompanham as entregas de novas construções, agrupando análises de manutenção preditiva e previsão de vida útil das pás como assinaturas de software geradoras de receita. Como resultado, a arena competitiva se desloca de componentes puramente físicos para proposições integradas de hardware mais análise, elevando os custos de troca para os operadores e complicando a concorrência baseada em preço.

Líderes do Setor de Pás de Helicóptero

Lockheed Martin Corporation

Kaman Corporation

Erickson Incorporated

Bell Textron Inc. (Textron Inc.)

Airbus Helicopters (AIrbus SE)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Sikorsky Aircraft Corp. recebeu uma ordem de entrega de preço fixo firme para fornecer 128 conjuntos de pás do rotor principal para a aeronave CH-53K. O contrato, sem opções, será executado em Stratford, Connecticut, e está programado para conclusão em outubro de 2032.

- Fevereiro de 2023: A Bharat Forge assinou um contrato com o Paramount Group, uma empresa global de aeroespacial e tecnologia, para o desenvolvimento e produção de pás de rotor compostas, sistemas de gerenciamento de armazenamento e sistemas de missão para helicópteros de elevação média na Aero India 2023.

- Maio de 2022: A Nova Graphene, empresa canadense, assinou dois contratos com o programa Inovação para Excelência e Segurança em Defesa (IDEaS) do Departamento de Defesa Nacional para desenvolver materiais aprimorados com grafeno que protegem os rotores de helicópteros contra erosão e desgaste causados pela exposição a areia, gelo e água.

Escopo do Relatório Global do Mercado de Pás de Helicóptero

As pás do helicóptero desempenham uma função semelhante à das asas de um avião, fornecendo sustentação à medida que giram. Os helicópteros podem ter de duas a sete pás, dependendo da missão para a qual são utilizados, portanto o número mínimo de pás de rotor necessárias para que um helicóptero voe efetivamente é dois.

O mercado de pás de helicóptero é segmentado com base em material, localização da pá, aplicação, classe de helicóptero, configuração e geografia. Por material, o mercado é segmentado em metal, composto e híbrido. Por localização da pá, o mercado é segmentado em pá do rotor principal e pá do rotor de cauda. Por aplicação, o mercado é segmentado em civil, comercial e militar. Por classe de helicóptero, o mercado é segmentado em leve, médio e pesado. Por configuração, o mercado é segmentado em linefit e retrofit. O relatório também abrange os tamanhos de mercado e previsões para o mercado de pás de helicóptero nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Metal |

| Composto |

| Híbrido |

| Pá do Rotor Principal |

| Pá do Rotor de Cauda |

| Civil e Comercial |

| Militar |

| Leve |

| Médio |

| Pesado |

| Linefit |

| Retrofit |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Material | Metal | ||

| Composto | |||

| Híbrido | |||

| Por Localização da Pá | Pá do Rotor Principal | ||

| Pá do Rotor de Cauda | |||

| Por Aplicação | Civil e Comercial | ||

| Militar | |||

| Por Classe de Helicóptero | Leve | ||

| Médio | |||

| Pesado | |||

| Por Configuração | Linefit | ||

| Retrofit | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de pás de helicóptero em 2026?

O tamanho do mercado de pás de helicóptero é de USD 1,32 bilhão em 2026 e está previsto para atingir USD 1,62 bilhão até 2031 a um CAGR de 4,56%.

Qual segmento de material lidera a geração de receita?

As pás compostas comandam 54,24% da receita e crescem a um CAGR de 6,17%, impulsionadas pela maior vida útil à fadiga e pela economia de peso.

O que impulsiona o crescimento mais rápido por localização da pá?

As pás do rotor de cauda, influenciadas pela adoção de retrofits de conformidade com normas de ruído, registram um CAGR de 5,34% até 2031.

Qual região apresenta o maior CAGR previsto?

A Ásia-Pacífico lidera com um CAGR de 6,85%, impulsionada pela produção doméstica na Índia e na China e pela expansão das frotas civis.

Como os programas de retrofit estão influenciando a demanda?

Os programas de retrofit crescem a um CAGR de 6,21%, oferecendo um caminho econômico para estender a vida útil das células e integrar tecnologia composta.

Qual é a perspectiva do cenário competitivo?

O mercado é moderadamente concentrado, mas os especialistas em retrofit ganham participação por meio de atualizações compostas certificadas.

Página atualizada pela última vez em: