Tamanho e Participação do Mercado de Unidade de Energia Auxiliar de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

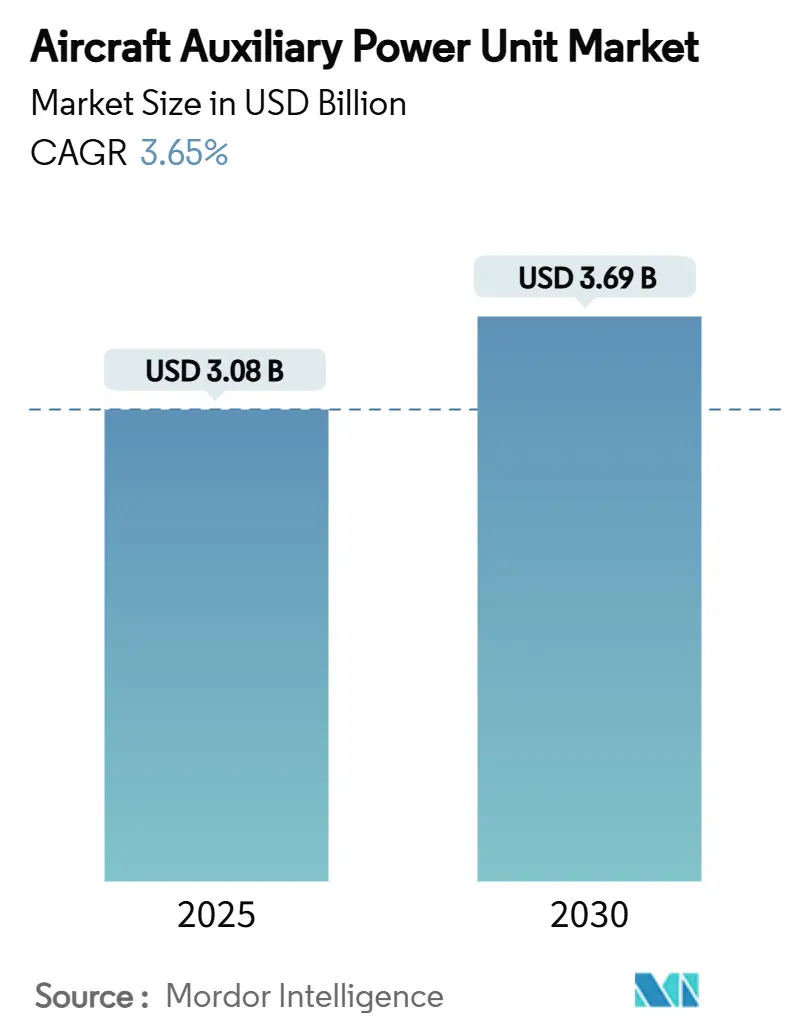

| Tamanho do Mercado (2025) | 3.08 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.69 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Unidade de Energia Auxiliar de Aeronaves pela Mordor Intelligence

O tamanho do mercado de unidade de energia auxiliar de aeronaves (APU) está em USD 3,08 bilhões em 2025 e está previsto para alcançar USD 3,69 bilhões até 2030, avançando a uma CAGR de 3,65%. A expansão moderada decorre das companhias aéreas mudando para sistemas eletrificados e prontos para hidrogênio enquanto os reguladores endurecem as regras de emissões terrestres que favorecem eletricidade fornecida no portão sobre APUs embarcadas. Aeroportos aplicando políticas de APU desligada cortam emissões na rampa em até 50% sempre que energia elétrica terrestre fixa está disponível. Companhias aéreas comerciais comandam volume através de entregas de corredor único, militares aceleram necessidades tecnológicas em atualizações de asa rotativa, e crescente aquisição de UAVs amplia demanda por unidades de classificação micro. Protótipos de células de combustível ganham momentum conforme Airbus valida APUs de hidrogênio e Honeywell corre para certificar combustível de aviação 100% sustentável através de sua linha convencional. Enquanto isso, exposição da cadeia de suprimentos a restrições de terras raras força OEMs ocidentais a redesenhar geradores e diversificar fornecimento.

Principais Conclusões do Relatório

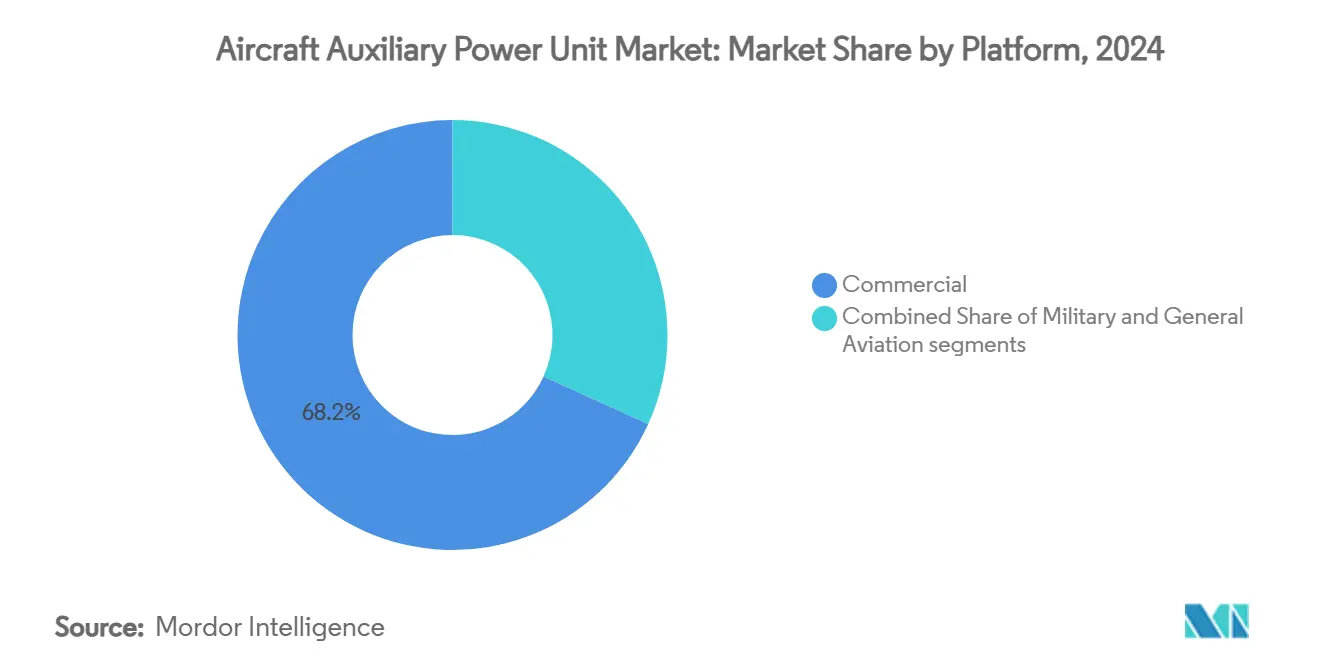

- Por plataforma, aviação comercial liderou com 68,21% de participação de receita em 2024, enquanto o segmento militar está projetado para expandir a 4,69% CAGR até 2030.

- Por tipo de aeronave, plataformas de asa fixa representaram 80,65% da participação do mercado de unidade de energia auxiliar de aeronaves em 2024, e frotas de asa rotativa estão definidas para crescer a 3,87% CAGR até 2030.

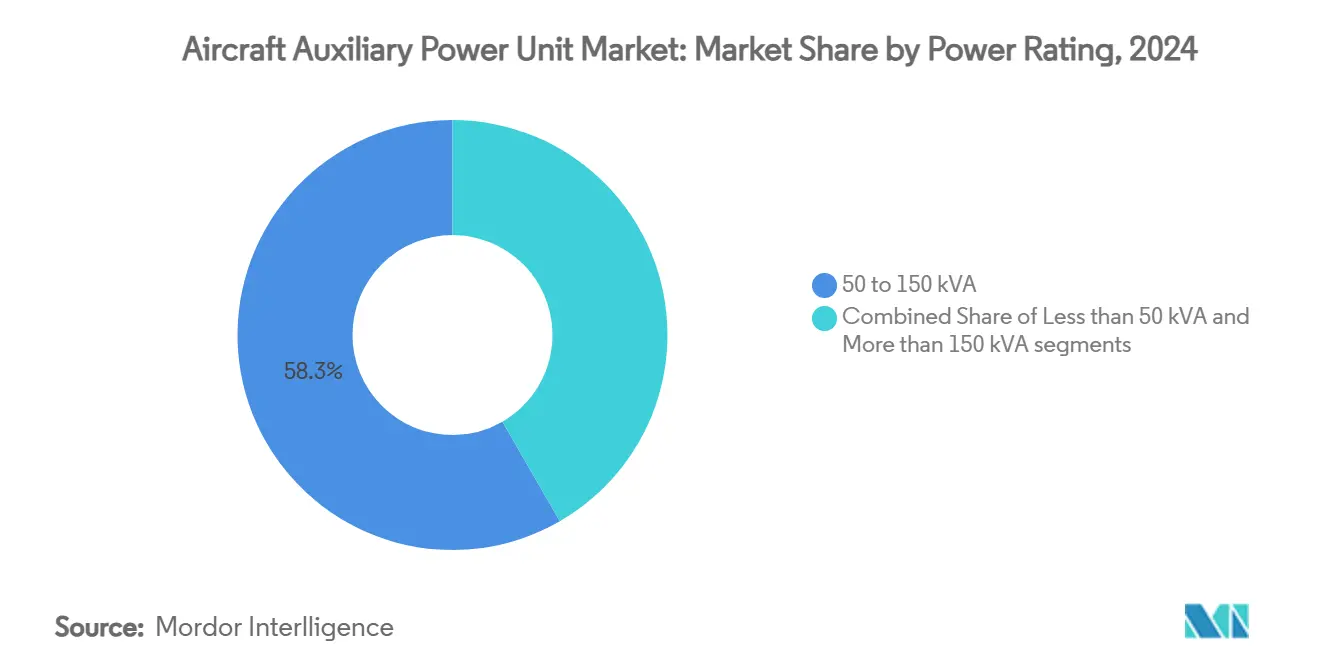

- Por classificação de potência, a classe 50 a 150 kVA comandou 58,32% de participação do mercado de unidade de energia auxiliar de aeronaves em 2024, enquanto unidades menores que 50 kVA são previstas para subir a 5,41% CAGR.

- Por tecnologia, sistemas turboeixo convencionais permaneceram dominantes, com 90,05% de participação em 2024, mas soluções de células de combustível estão marcando o ritmo do campo a 6,22% CAGR.

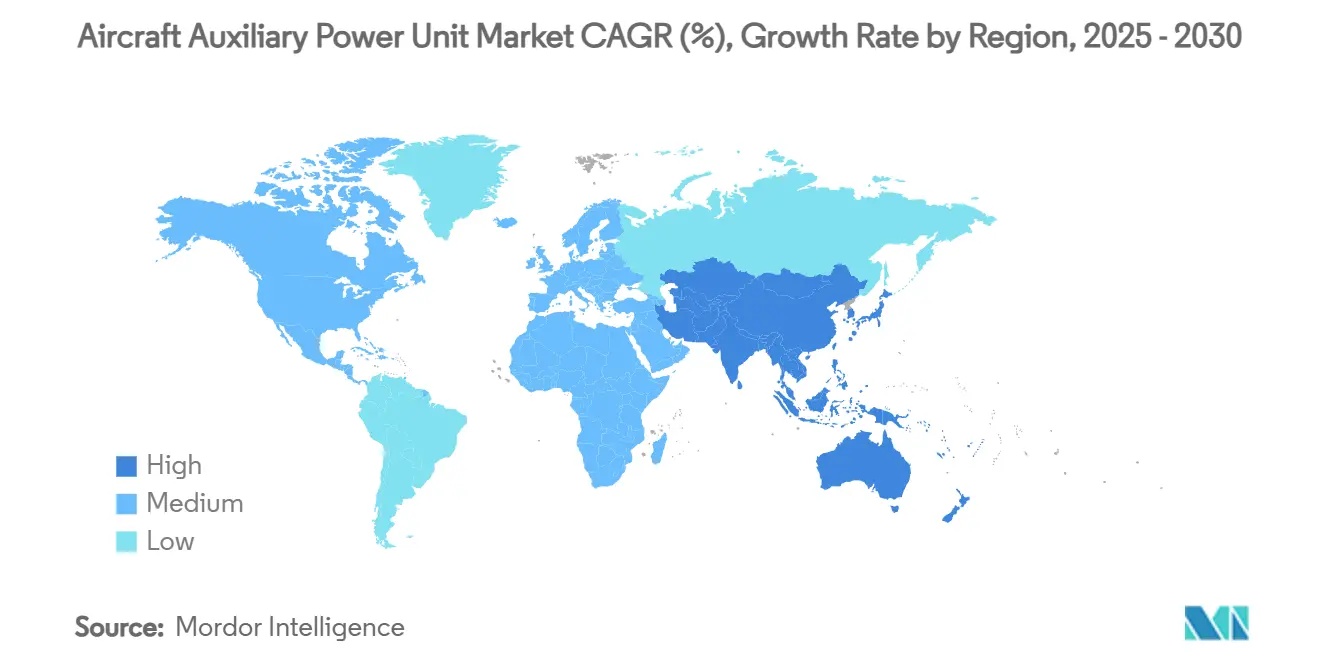

- Por região, América do Norte capturou 32,78% da receita em 2024 e Ásia-Pacífico está avançando mais rapidamente a 5,40% CAGR apoiada pelos programas de expansão C919 e da frota indiana.

Tendências e Insights Globais do Mercado de Unidade de Energia Auxiliar de Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Entregas aumentadas de aeronaves de corredor estreito de nova geração eficientes em combustível | +0.8% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Atividade de retrofit crescente devido a mandatos regulatórios sobre operações APU desligada | +0.6% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Expansão de frotas militares de UAVs em ambientes de alta ameaça | +0.4% | América do Norte, Europa, Oriente Médio | Longo prazo (≥ 4 anos) |

| Eletrificação de operações terrestres impulsionando adoção de e-APUs | +0.5% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Surgimento de aviões espaciais comerciais criando demanda por micro-APUs | +0.2% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Integração de APUs em arquiteturas de propulsão híbrida-elétrica | +0.3% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Entregas Aumentadas de Aeronaves de Corredor Estreito de Nova Geração Eficientes em Combustível

A frota comercial da China deve dobrar para 9.740 aeronaves até 2043, destacando a demanda sustentada por APUs otimizadas para operações de corredor único. Companhias aéreas como Air Arabia selecionaram 131 unidades Honeywell 131-9A para aeronaves A320neo para garantir economia de combustível de 1-2% no Modo de Alta Eficiência.[1]Honeywell, "Air Arabia Selects 131-9A Auxiliary Power Units," honeywell.com Arquiteturas compactas enfatizando partidas rápidas e cargas térmicas mínimas adequam-se a cronogramas de corredor estreito de ciclo mais alto. Sinergias com motores LEAP aumentam confiabilidade de despacho conforme transportadoras substituem frotas legadas CFM56. Esta onda de entregas sustenta receita line-fit e um pipeline crescente de peças sobressalentes para o mercado de unidade de energia auxiliar de aeronaves.

Atividade de Retrofit Crescente Devido a Mandatos Regulatórios de APU Desligada

Hubs europeus agora aplicam uso de energia elétrica terrestre durante escalas, forçando transportadoras a atualizar jatos legados com kits de interface compatíveis ao invés de adquirir novas APUs. Qatar Airways garantiu a primeira capacidade de revisão HGT1700 da região para cortar custos de conformidade enquanto estende vida útil do ativo. Analytics de monitoramento de rampa da Assaia permitem aeroportos validar aderência a APU desligada, convertendo medidas eco voluntárias em atualizações obrigatórias. Como resultado, margens de pós-venda sobem mesmo quando volumes de equipamento original estabilizam, oferecendo renda atrativa de serviços para fornecedores estabelecidos.

Expansão de Frotas Militares de UAVs em Ambientes de Alta Ameaça

Agências de defesa aliadas financiam programas de micro-APU que operam sob assinaturas térmicas e acústicas baixas para apoiar missões UAV stealth. Memorando da Rheinmetall com Honeywell para APUs de veículos táticos ilustra integração cross-domain de tecnologias de energia auxiliar. O papel da Safran na aeronave Future Long Range Assault Aircraft do Exército dos EUA demonstra como condições de campo de batalha exigentes estimulam inovação, alimentando benefícios de uso duplo em designs comerciais.

Eletrificação de Operações Terrestres Impulsionando Adoção de e-APUs

Collins Aerospace orçou USD 3 bilhões para eletrificação, posicionando suas e-APUs baseadas em bateria conforme aeroportos fixam metas de zero emissão. Pacotes de bateria removem emissões de rampa e cortam ruído, embora adoção dependa de melhorias de densidade e instalações de carregamento em stand. Parceria da Honeywell com Vertical Aerospace prova que lições de propulsão eVTOL cascateiam para aeronaves tradicionais de curta distância. Embora preços premium permaneçam um obstáculo, adotantes iniciais sinalizam um nicho de mercado viável para frotas de curta distância de ciclo alto.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Instabilidade de preços de materiais de terras raras usados em componentes geradores | -0.7% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Preferência por unidades de energia terrestre do aeroporto reduzindo horas de operação APU | -0.9% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Processos de certificação longos e rígidos para tecnologias APU de nova energia | -0.5% | Global, com requisitos mais rigorosos na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Desafios de gerenciamento térmico em designs compactos de APU de aeronaves | -0.4% | Global, com impacto particular em segmentos de corredor estreito e UAV | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade de Preços de Materiais de Terras Raras Usados em Componentes Geradores

Restrições de exportação da China sobre neodímio e disprósio inflam custos de ímãs, criando incerteza de preços para geradores de ímã permanente APU. Análises da Força Aérea dos EUA listam dependência de terras raras entre principais vulnerabilidades de fornecimento aeroespacial, levando OEMs a explorar reciclagem e designs baseados em ferrite que podem comprometer densidade de potência. Preços de contrato agora são indexados à exposição de commodities, afetando acordos de manutenção de longo prazo e corroendo margens através do mercado de unidade de energia auxiliar de aeronaves.

Preferência por Unidades de Energia Terrestre do Aeroporto Reduzindo Horas de Operação APU

Eletricidade de 400 Hz fornecida no portão entrega até seis vezes mais eficiência energética comparado com APUs embarcadas. Aeroporto de Zurique estima economias por hora excedendo CHF 600 quando companhias aéreas dependem de energia elétrica terrestre fixa.[2]Zurich Airport, "Ground Power and Pre-Conditioned Air Study," zurich-airport.com Esta mudança operacional corta ciclos APU, estende intervalos de revisão, e deprime volume de substituição. Fabricantes respondem com turboeixos de maior eficiência para justificar geração embarcada em portões remotos sem energia fixa, mas expansão de infraestrutura continua a corroer crescimento de demanda de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Plataforma: Dominância Comercial Espelha Crescimento Global da Frota

O segmento comercial gerou 68,21% da receita de 2024 e mantém a espinha dorsal do mercado de unidade de energia auxiliar de aeronaves. Demanda line-fit corresponde às rampas de produção Airbus e Boeing, enquanto companhias aéreas buscam reformas APU ao invés de substituições para atender regras de emissão. Plataformas militares contribuem uma base menor hoje mas aceleram a 4,69% CAGR até 2030 conforme programas como modernização de asa rotativa dos EUA especificam sistemas elétricos de maior saída. Este vento favorável de defesa apoia spillovers de tecnologia para variantes civis, sustentando criação de valor através da indústria de unidade de energia auxiliar de aeronaves.

Entregas sustentadas de corredor estreito na Ásia e América do Norte ancoram volume, enquanto jatos widebody requerem APUs de classificação mais alta para alimentar cozinhas e pacotes de controle ambiental. No lado militar, UAVs e aeronaves de transporte adotam soluções de classificação micro e macro, ampliando a matriz de aplicação. Jatos executivos formam um nicho premium valorizando spool-up rápido e conforto de cabine, gerando rendimentos de pós-venda acima da média.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Aeronave: Asa Fixa Lidera mas Adoção de Asa Rotativa Sobe

Entregas de asa fixa mantiveram 80,65% de participação nos embarques de 2024, refletindo ciclos de produção de corredor único e conversões de cargueiros. Atualizações de asa rotativa adicionam 3,87% CAGR, impulsionadas por programas que incorporam aviônicos digitais e pacotes de guerra eletrônica requerendo fornecimento elétrico mais limpo. APUs de helicóptero devem caber em baías restritas e tolerar vibração, direcionando trocadores de calor miniaturizados e arquiteturas de velocidade variável.

Protótipos eVTOL emergentes dependem de geração auxiliar para energia de backup e redundância de sistema, injetando novos critérios de design. Trials de células de combustível de asa fixa no Airbus A330 demonstram como plataformas de longa distância podem pivotar para energia alternativa uma vez que obstáculos de certificação sejam cleared, definindo padrões de demanda futura para o mercado de unidade de energia auxiliar de aeronaves.

Por Classificação de Potência: Faixa Média 50-150 kVA Permanece o Ponto Ideal

A faixa 50 a 150 kVA capturou 58,32% da receita de 2024 porque alinha com envelopes de potência A320neo, 737 MAX, e C919. Estes sistemas de faixa média equilibram saída com peso, reforçando sua dominância no mercado de unidade de energia auxiliar de aeronaves. Soluções sub-50 kVA estão subindo a 5,41% CAGR, apoiadas por frotas UAV e crescimento de jatos regionais.

Os modelos mais de 150 kVA abordam plataformas widebody e militares ISR precisando energia robusta para cozinhas, radar, e cargas úteis de energia direcionada. Refrigeração Integrada para Eletrônicos de Potência (ICOPE) da Clean Aviation avança maior densidade de potência, potencialmente realinhando pontos de corte em roadmaps de produtos futuros.[3] Clean Aviation Joint Undertaking, "ICOPE Project Factsheet," clean-aviation.eu Interação de segmento destaca como mudanças de composição de frota ditam cargas de trabalho de produção e revisão através da indústria de unidade de energia auxiliar de aeronaves.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Turboeixo Convencional Prevalece Conforme Alternativas Tomam Forma

Designs convencionais comandaram 90,05% de participação em 2024 devido a redes de suporte maduras e compatibilidade drop-in SAF. Unidades de células de combustível mostram a subida mais rápida a 6,22% CAGR, estimuladas por testes terrestres Airbus validando viabilidade operacional do hidrogênio. APUs bateria-elétrica permanecem nicho em missões sensíveis a peso mas oferecem benefícios de táxi zero emissão em rotas de curta distância.

Honeywell visa certificação 100% SAF esta década, prolongando relevância convencional, enquanto Collins e Safran canalizam investimento em arquiteturas elétricas posicionadas para demonstradores de asa mesclada. Roadmaps de tecnologia atravessam trilhas paralelas, refletindo a natureza transicional do mercado de unidade de energia auxiliar de aeronaves.

Análise Geográfica

América do Norte manteve 32,78% de participação em 2024, ancorada por entregas Boeing e gastos sustentados do Pentágono que subscrevem P&D para soluções de próxima geração. Estímulo governamental para processamento doméstico de minerais críticos também intende reduzir exposição de terras raras. O tamanho do mercado de unidade de energia auxiliar de aeronaves está previsto para crescer constantemente conforme frotas GTF e LEAP maturam e entram ciclos de manutenção pesada.

Ásia-Pacífico é a que mais cresce a 5,40% CAGR até 2030, direcionada pelo rollout C919 da China e previsão da Índia para 19.500 novas aeronaves até 2043. Joint ventures como Safran-HAL localizam produção de partes, cortando lead times, e alinhando com mandatos regionais de offset. Receitas de pós-venda multiplicarão conforme frota regional alcança 129 bilhões USD de valor de serviço até 2043, aprofundando pegada do mercado de unidade de energia auxiliar de aeronaves.

Europa aproveita liderança de política para empurrar unidades de potência de baixa emissão sob o guarda-chuva Clean Aviation. Pilotos de infraestrutura de hidrogênio e aplicação rigorosa de APU desligada fomentam inovação em combustão baixo-NOx e células de combustível. Enquanto prevalência de energia terrestre tempera vendas de unidades, pressiona fornecedores a entregar produtos ultra-eficientes que satisfazem companhias aéreas enfrentando cumprimento de turnaround apertado e ambiental.

Cenário Competitivo

O mercado está moderadamente consolidado, com Honeywell International Inc., Safran SA, Collins Aerospace, e Pratt & Whitney mantendo posições de fornecimento de longo prazo. Proposto spin-off da Honeywell introduz ambiguidade estratégica em torno de financiamento P&D, embora seu portfólio existente abranja nichos comerciais e de defesa. Safran investe EUR 1 bilhão (USD 1,17 bilhão) em estações MRO globais para fixar receita de ciclo de vida, sinalizando mudança para pools de lucro liderados por serviço.

Collins Aerospace aloca USD 3 bilhões para eletrificação, buscando liderança inicial em arquiteturas de células de combustível e híbridas de bateria. RTX alinha com JetZero em demonstradores de asa mesclada, garantindo prontidão de sistema auxiliar para fuselagens radicalmente novas.[4]RTX, "JetZero Collaboration Announced," rtx.com Competição de fornecedores agora pivota em métricas de emissões, custo de ciclo de vida, e monitoramento digital de saúde ao invés de saída de potência bruta.

Resiliência da cadeia de suprimentos emerge como diferenciador. OEMs ocidentais qualificam fornecedores alternativos de ímãs e investem em reciclagem para proteger risco geopolítico. Entrantes menores exploram nichos micro-APU para UAVs e aviões espaciais, fomentando inovação direcionada mas enfrentando barreiras de certificação e capital. Portanto, o mercado de unidade de energia auxiliar de aeronaves equilibra escala de incumbentes com agilidade de desafiantes especializados.

Líderes da Indústria de Unidade de Energia Auxiliar de Aeronaves

-

Honeywell International Inc.

-

RTX Corporation

-

PBS Group a.s.

-

JSC SPE Aerosila

-

Safran SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho 2025: Bell Textron selecionou Honeywell International, Inc., para fornecer as APUs 36-150 para a Aeronave Future Long Range Assault Aircraft (FLRAA) do Exército. Esta variante, atualmente usada em helicópteros Black Hawk e Apache, fornecerá energia elétrica e hidráulica secundária.

- Junho 2025: Vietjet Air e Honeywell International, Inc. estabeleceram um acordo de manutenção de cinco anos para APUs 331-350 da Honeywell instaladas na frota de 30 aeronaves A330 da Vietjet Air.

Escopo do Relatório Global do Mercado de Unidade de Energia Auxiliar de Aeronaves

A unidade de energia auxiliar (APU) fornece energia elétrica e mecânica para o funcionamento efetivo dos sistemas de aeronaves, exceto para seu sistema de propulsão principal.

O mercado APU é segmentado por plataforma, tipo de aeronave, e geografia. Por plataforma, o mercado é segmentado em aviação comercial, aviação militar, e aviação geral. Por tipo de aeronave, o mercado é dividido em asa fixa e asa rotativa. O relatório também cobre tamanhos de mercado e previsões nos principais países através de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Comercial | Aeronaves de Corredor Estreito |

| Aeronaves Widebody | |

| Jatos Regionais | |

| Militar | Combate |

| Missão Especial | |

| Transporte | |

| Treinador | |

| Veículos Aéreos Não Tripulados (UAVs) | |

| Aviação Geral | Aeronaves Leves |

| Jatos Executivos | |

| Helicópteros |

| Asa Fixa |

| Asa Rotativa |

| menos de 50 kVA |

| 50 a 150 kVA |

| mais de 150 kVA |

| Turboeixo Convencional |

| Bateria-Elétrica |

| Célula de Combustível |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Qatar | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Resto da África | ||

| Por Plataforma | Comercial | Aeronaves de Corredor Estreito | |

| Aeronaves Widebody | |||

| Jatos Regionais | |||

| Militar | Combate | ||

| Missão Especial | |||

| Transporte | |||

| Treinador | |||

| Veículos Aéreos Não Tripulados (UAVs) | |||

| Aviação Geral | Aeronaves Leves | ||

| Jatos Executivos | |||

| Helicópteros | |||

| Por Tipo de Aeronave | Asa Fixa | ||

| Asa Rotativa | |||

| Por Classificação de Potência | menos de 50 kVA | ||

| 50 a 150 kVA | |||

| mais de 150 kVA | |||

| Por Tecnologia | Turboeixo Convencional | ||

| Bateria-Elétrica | |||

| Célula de Combustível | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Qatar | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Resto da África | |||

Perguntas Principais Respondidas no Relatório

Qual é o tamanho atual do mercado de unidade de energia auxiliar de aeronaves?

O mercado está avaliado em USD 3,08 bilhões em 2025 e está projetado para alcançar USD 3,69 bilhões até 2030, avançando a uma CAGR de 3,65%.

Qual segmento possui a maior participação do mercado de unidade de energia auxiliar de aeronaves?

Aviação comercial liderou com 68,21% de participação de receita em 2024, impulsionada por entregas de aeronaves de corredor estreito.

Por que APUs de células de combustível estão ganhando tração?

Trials de hidrogênio em aeronaves Airbus A330 demonstram viabilidade de zero emissão e apoiam previsão de 6,22% CAGR para unidades de células de combustível até 2030.

Como mandatos regulatórios de APU desligada estão afetando o mercado?

Aeroportos aplicando uso de energia terrestre empurram companhias aéreas a retrofit frotas legadas ao invés de comprar novas APUs, impulsionando serviços de pós-venda de alta margem.

Qual região está crescendo mais rapidamente?

Ásia-Pacífico está expandindo a 5,40% CAGR devido ao programa C919 da China e perspectiva de crescimento de frota de longo prazo da Índia.

Quais são os principais riscos para fabricantes de APU?

Dependência de materiais de terras raras e adoção crescente de energia terrestre reduzem horas de tempo de execução, pressionando tanto cadeias de suprimentos quanto demanda de substituição de unidades.

Página atualizada pela última vez em: