Tamanho e Participação do Mercado de Agricultura da Arábia Saudita

Análise do Mercado de Agricultura da Arábia Saudita por Mordor Intelligence

O tamanho do Mercado de Agricultura da Arábia Saudita é estimado em USD 15,20 bilhões em 2026 e deve atingir USD 20,30 bilhões até 2031, a uma CAGR de 5,96% durante o período de previsão (2026-2031). O investimento contínuo em irrigação abastecida por dessalinização, agricultura em ambiente controlado e genética de culturas tolerantes ao sal está remodelando a economia de produção, sustentando ganhos constantes na produção doméstica de frutas, vegetais, laticínios e aves. Os subsídios da Visão 2030 que cobrem até 60% dos custos de capital desencadearam uma rápida expansão de estufas, enquanto projetos-piloto de agrivoltaica proporcionam fluxos de receita duplos que melhoram o fluxo de caixa das fazendas e a eficiência no uso da água. Os custos de importação de cereais e produtos fora de temporada ainda criam exposição a perturbações no Mar Vermelho e no Mar Negro, mas os mandatos de reuso de águas residuais tratadas e as tarifas de alimentação para energia solar nas fazendas fortalecem a resiliência. O capital privado e soberano está se deslocando para parques de agrotecnologia verticalmente integrados em Tabuk e Al-Jouf, conferindo ao mercado de commodities agrícolas da Arábia Saudita um claro impulso em direção às metas de soberania alimentar.

Principais Conclusões do Relatório

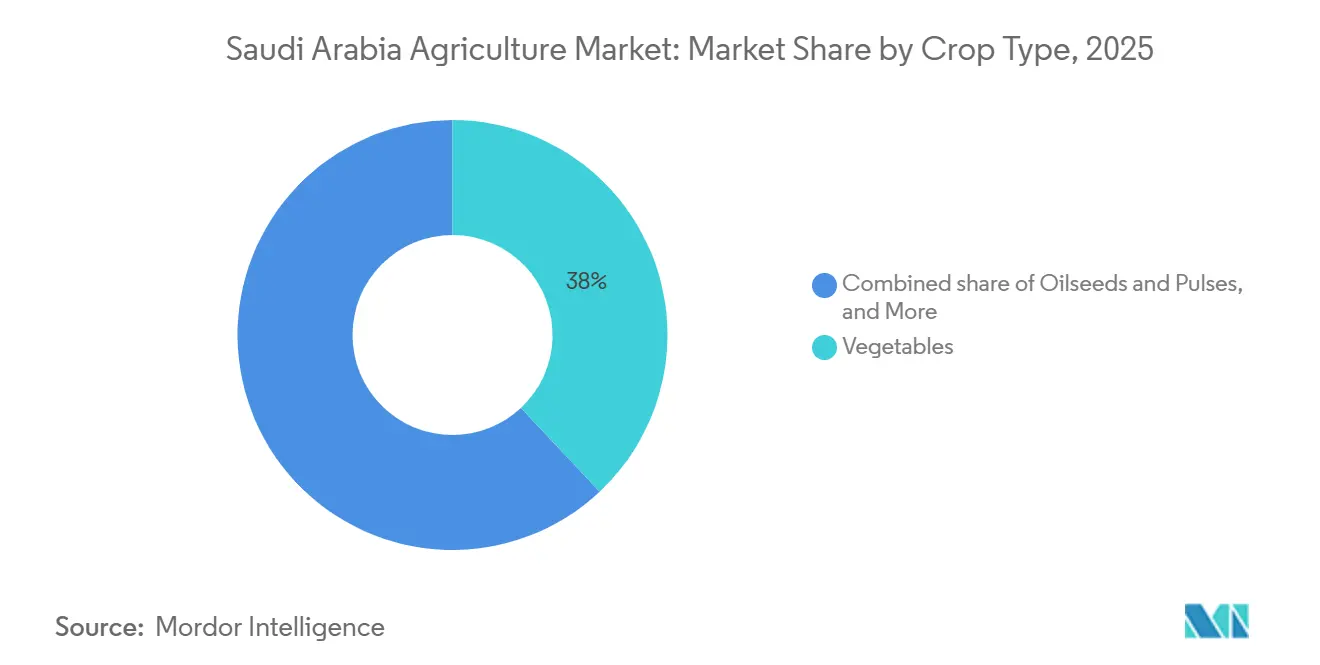

- Por tipo de cultura, os vegetais lideraram com 38% da participação do mercado de agricultura da Arábia Saudita em 2025, enquanto o segmento de oleaginosas e leguminosas emerge como a categoria de cultura de crescimento mais rápido, com uma CAGR prevista de 10,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Agricultura da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios e subvenções do governo da Visão 2030 | +1.8% | Nacional, com concentração nas províncias de Al-Jouf, Tabuk e Hail | Médio prazo (2-4 anos) |

| Imperativo de segurança alimentar em meio à dependência de importações | +1.5% | Nacional, com foco estratégico nos principais centros de consumo | Longo prazo (≥ 4 anos) |

| Adoção de tecnologia de precisão e de estufas | +1.2% | Nacional, com adoção antecipada nas províncias do Norte | Médio prazo (2-4 anos) |

| Programas nacionais de eficiência hídrica | +0.9% | Nacional, com prioridade nas regiões com estresse hídrico | Longo prazo (≥ 4 anos) |

| Agrivoltaica movida a energia solar em fazendas no deserto | +0.4% | Regional, com foco em áreas de alta irradiância solar | Longo prazo (≥ 4 anos) |

| Sucesso no melhoramento de tamareiras tolerantes ao sal | +0.2% | Regional, concentrado nos oásis tradicionais de cultivo de tâmaras | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios e Subvenções do Governo da Visão 2030

Os programas de financiamento agrícola da Visão 2030 estão remodelando os padrões de alocação de capital em todo o setor agrícola do Reino por meio de mecanismos de apoio governamental sem precedentes. O Fundo de Desenvolvimento Agrícola oferece financiamento de até 75% para projetos de estufas e sistemas modernos de irrigação, com isenções fiscais de até 10 anos para investimentos em agrotecnologia qualificados [1]Fonte: Visão Saudita 2030, "Programas da Visão 2030," Vision2030.gov.sa . Esse apoio financeiro catalisou um aumento na agricultura em ambiente controlado, com empresas como a Topian (subsidiária da NEOM) inaugurando uma instalação de estufa resiliente ao clima de 4 hectares em Oxagon em 2025, marcando o maior investimento individual do Reino em horticultura de precisão até o momento. A estrutura de subsídios favorece especialmente as tecnologias eficientes no uso da água, criando incentivos de mercado que alinham os retornos do setor privado com os objetivos nacionais de conservação da água.

Imperativo de Segurança Alimentar em Meio à Dependência de Importações

O impulso estratégico da Arábia Saudita para reduzir a dependência de importações de alimentos se intensificou após as perturbações na cadeia de suprimentos durante a pandemia de COVID-19 e as tensões geopolíticas que afetam as rotas comerciais globais. O Reino atualmente importa aproximadamente 90-95% de suas necessidades de óleo comestível e parcelas significativas de seus produtos frescos, criando vulnerabilidade a choques externos de preços e perturbações no fornecimento. Os mandatos governamentais agora exigem que as principais empresas alimentícias demonstrem capacidades de abastecimento doméstico, com a SALIC lançando a Companhia Nacional de Abastecimento de Grãos (SABIL) em abril de 2025 para gerenciar operações estratégicas de armazenamento e aquisição de grãos em 14 filiais de silos com capacidade combinada superior a 2,7 milhões de toneladas métricas. Essa estrutura política está impulsionando estratégias de integração vertical entre as empresas agrícolas, à medida que a capacidade de produção doméstica se torna um diferencial competitivo nos processos de licitação de contratos governamentais.

Adoção de Tecnologia de Precisão e de Estufas

Sensores de Internet das Coisas e sistemas automatizados de controle climático estão transformando as métricas de produtividade agrícola nas instalações de ambiente controlado da Arábia Saudita. Parcerias de pesquisa entre empresas domésticas e fornecedores de tecnologia sul-coreanos resultaram em sistemas de agricultura inteligente que integram sensores de umidade do solo, monitoramento meteorológico e controles automatizados de irrigação para otimizar a utilização de recursos. Empresas como a FarmERP expandiram-se para a Arábia Saudita por meio de parcerias com o integrador de tecnologia local Seiyaj Tech em agosto de 2024, fornecendo plataformas de gestão agrícola baseadas em nuvem que permitem o monitoramento em tempo real da saúde das culturas, cronogramas de irrigação e tempo de colheita em múltiplos locais de cultivo.

Programas Nacionais de Eficiência Hídrica

A ênfase da Estratégia Nacional da Água na conservação da água agrícola está impulsionando a adoção sistemática de sistemas de irrigação por gotejamento e microaspersores que reduzem o consumo de água em até 40% em comparação com os métodos tradicionais de irrigação por inundação. Os projetos de infraestrutura financiados pelo governo incluem a construção de instalações avançadas de dessalinização especificamente projetadas para uso agrícola, com pesquisadores da Universidade de Ciência e Tecnologia Rei Abdullah (KAUST) desenvolvendo tecnologias de dessalinização personalizadas que produzem água de qualidade para irrigação a custos de energia mais baixos do que as plantas convencionais de tratamento de água do mar. O impacto do programa vai além da economia de água para a melhoria da saúde do solo, pois a irrigação de precisão reduz o acúmulo de sal nos solos agrícolas e permite o cultivo em terras anteriormente marginais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aridez extrema e esgotamento das águas subterrâneas | -1.1% | Nacional, com impacto severo nas regiões central e oriental | Longo prazo (≥ 4 anos) |

| Alto investimento de capital para sistemas agrícolas modernos | -0.8% | Nacional, com impacto desproporcional sobre agricultores de pequenas e médias empresas | Médio prazo (2-4 anos) |

| Picos de salinidade do solo por retorno de salmoura | -0.5% | Regional, concentrado próximo às instalações de dessalinização | Médio prazo (2-4 anos) |

| Lacunas na cadeia de frio e na logística remota | -0.4% | Nacional, com desafios agudos nas áreas de produção rural | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aridez Extrema e Esgotamento das Águas Subterrâneas

A expansão agrícola da Arábia Saudita enfrenta restrições fundamentais de recursos hídricos à medida que os aquíferos fósseis diminuem em taxas aceleradas nas principais regiões produtoras. As reservas de águas subterrâneas não renováveis do Reino estão caindo em média 0,6 metros anualmente, com algumas áreas agrícolas experimentando taxas de esgotamento superiores a 1 metro por ano [2]Fonte: Banco Mundial, "Dados Hídricos da Arábia Saudita," worldbank.org. Esse desafio hidrológico obriga os operadores agrícolas a investir em equipamentos de extração de água cada vez mais caros e em perfuração de poços mais profundos, elevando os custos operacionais e ameaçando a viabilidade econômica das culturas que demandam muita água. A situação é particularmente grave na Província Oriental e nas regiões centrais, onde as áreas agrícolas tradicionais estão experimentando falhas de poços e declínio da qualidade da água à medida que os níveis dos aquíferos caem abaixo das profundidades economicamente extraíveis.

Alto Investimento de Capital para Sistemas Agrícolas Modernos

Os custos de construção de estufas na Arábia Saudita excedem USD 1,2 milhão por hectare para instalações avançadas com controle climático, criando barreiras significativas à entrada para empresas agrícolas de pequena e média escala. A intensidade de capital dos sistemas agrícolas modernos reflete os requisitos de equipamentos especializados para a agricultura no deserto, incluindo sistemas avançados de resfriamento, redes automatizadas de irrigação e meios de cultivo sem solo que podem suportar variações extremas de temperatura. Os elevados requisitos de investimento inicial estão concentrando a participação no mercado entre entidades corporativas bem capitalizadas e empresas de desenvolvimento apoiadas pelo governo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cultura: Oleaginosas Impulsionam a Estratégia de Substituição de Importações

Os vegetais mantêm a maior participação de mercado, com 38% em 2025, impulsionados pela agricultura em ambiente controlado que permite a produção durante todo o ano de tomates, pepinos e pimentões, apesar das variações extremas de temperatura sazonal. O crescimento da produção de vegetais encurta as linhas de importação, reduzindo as pegadas de carbono geradas pelo frete no mercado de agricultura da Arábia Saudita. Os ambientes controlados estabilizam o fornecimento nas temporadas do Ramadã e do Hajj, quando a demanda aumenta.

O segmento de oleaginosas e leguminosas emerge como a categoria de cultura de crescimento mais rápido, com uma CAGR prevista de 10,2% até 2031, refletindo o imperativo estratégico da Arábia Saudita de reduzir a dependência de importações de culturas ricas em proteínas e óleos de cozinha que atualmente representam mais de 90% do consumo doméstico. Os incentivos governamentais visam especificamente o cultivo de oleaginosas por meio de alocação subsidiada de terras e programas de acesso à água, com o Ministério do Meio Ambiente, Água e Agricultura priorizando a produção de girassol e soja nas províncias do norte, onde as condições climáticas favorecem essas culturas temperadas.

Análise Geográfica

O mercado agrícola da Arábia Saudita se concentra nas províncias do norte de Al-Jouf, Tabuk e Hail, que coletivamente respondem pela maior parte da produção de produtos frescos do Reino devido às suas condições climáticas relativamente moderadas e disponibilidade de águas subterrâneas. A Província de Al-Jouf emergiu como o principal polo agrícola, abrigando grandes instalações de processamento, incluindo a planta de processamento de batatas fritas da Companhia de Desenvolvimento Agrícola de Al-Jouf, inaugurada em maio de 2024 com capacidade para atender tanto os mercados domésticos quanto os de exportação.

A Província Oriental desempenha um papel estratégico na logística e no processamento agrícola, com grandes empresas como a ARASCO (Arabian Agricultural Services Company) operando instalações de produção de ração e a Almarai mantendo operações de laticínios em larga escala que apoiam o setor pecuário. A região NEOM, no noroeste, está se desenvolvendo como vitrine de tecnologias agrícolas avançadas, com a instalação de estufa resiliente ao clima de 4 hectares da Topian representando o maior investimento individual em horticultura de precisão no Reino.

As regiões central e sul enfrentam maiores desafios agrícolas devido à aridez extrema e aos recursos limitados de águas subterrâneas, embora culturas especializadas como as tâmaras continuem prosperando nos sistemas tradicionais de oásis. A Estratégia Nacional da Água do governo prioriza essas regiões para infraestrutura avançada de dessalinização e tecnologias de irrigação eficientes no uso da água que poderiam desbloquear potencial agrícola adicional. Investimentos recentes em infraestrutura de logística de cadeia de frio, incluindo o desenvolvimento de 59 centros logísticos até 2030 no âmbito do plano mestre de logística saudita, estão melhorando o acesso ao mercado para produtores em áreas remotas e reduzindo as perdas pós-colheita que anteriormente limitavam a lucratividade nas zonas de produção marginais.

Cenário Competitivo

O mercado de commodities agrícolas da Arábia Saudita é moderadamente fragmentado, e as cinco principais empresas detinham uma participação significativa da receita de 2025. A Almarai lidera em laticínios e aves por meio de integração vertical completa que abrange fazendas de forragem na Argentina e 58.000 pontos de venda no varejo em todo o Golfo, impulsionando eficiências de escala e alcance de marca. A Nadec a segue com linhas diversificadas de laticínios e produtos agrícolas abastecidas por milhares de cabeças de gado e vários hectares de culturas. A Tabuk Agricultural Development Company aproveita 22.000 hectares de terra irrigada para exportar batatas, cebolas e vegetais de estufa, mantendo fluxo de caixa estável mesmo após a proibição do trigo.

Os novos entrantes disruptivos incluem a Pure Harvest Smart Farms, que implantou algoritmos climáticos baseados em inteligência artificial que reduziram a energia em 19% e alcançaram 95% de precisão nas entregas. A Red Sea Farms introduziu estufas resfriadas com água do mar que reduzem o uso de água doce em 90%, ampliando as opções tecnológicas para a horticultura em zonas áridas. Os depósitos de patentes em edição genética aumentaram para 142 em 2024, com a Cidade do Rei Abdulaziz para Ciência e Tecnologia e a Universidade de Ciência e Tecnologia Rei Abdullah liderando avanços em tolerância ao sal. Essas inovações pressionam os incumbentes a acelerar a pesquisa e desenvolvimento ou a fazer parcerias com startups.

O impulso de investimento favorece grandes propriedades de estufas adjacentes ao deserto que combinam energia solar com dessalinização. O apoio do Fundo de Investimento Público reduz o custo de capital e desbloqueia preços de produtos agrícolas competitivos globalmente. Os pequenos agricultores ganham ao ingressar em cooperativas que agregam a demanda por insumos e comercializam a produção, mas os altos custos de entrada tecnológica os mantêm dependentes de subsídios. No geral, o mercado de commodities agrícolas da Arábia Saudita exibe uma combinação de intervenção estatal e empreendedorismo privado que promove a consolidação e a modernização simultaneamente.

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Fórum Saudita-Chinês assinou 57 acordos no valor de USD 3,7 bilhões (SAR 14 bilhões) cobrindo reciclagem de água, agrotecnologia e uma cidade dedicada à segurança alimentar inteligente. O escopo e o volume dos acordos reafirmam o status da China como o maior parceiro comercial da Arábia Saudita, respondendo por 18% do comércio exterior do Reino, e se alinham diretamente com a Visão 2030 da Arábia Saudita e a Iniciativa do Cinturão e Rota da China.

- Abril de 2025: A Brasil Foods S.A. comprometeu USD 160 milhões para uma planta de aves em Jeddah em parceria com a Halal Products Development Company, com meta de capacidade anual de 40.000 toneladas métricas. A instalação terá uma capacidade anual de aproximadamente 40.000 toneladas métricas e deve iniciar as operações em meados de 2026, atendendo inicialmente o mercado saudita, mas com potencial para exportações regionais.

- Março de 2025: A Hilton Foods e a NADEC (National Agricultural Development Company) formaram uma joint venture para expandir as ofertas de proteínas com valor agregado. A parceria, inicialmente uma colaboração de 10 anos, combina a expertise da Hilton Foods em processamento e embalagem com as operações locais de gado da NADEC, com a NADEC detendo 51% e a Hilton Foods 49% das participações.

- Julho de 2024: A FarmERP fez parceria com a Seiyaj Tech para fornecer sistemas de planejamento de recursos empresariais a fazendas sauditas, melhorando a rastreabilidade e o controle de custos. Essa colaboração aproveita a expertise de mercado local da Seiyaj Tech e a plataforma avançada baseada em inteligência artificial da FarmERP para enfrentar os desafios específicos da agricultura na Arábia Saudita, como a escassez de água e as condições climáticas extremas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado agrícola da Arábia Saudita como o valor total anual à saída da exploração agrícola de culturas cultivadas em campo e em ambiente protegido, incluindo cereais, frutas, legumes, oleaginosas e leguminosas, colhidas dentro das fronteiras do Reino. O valor é expresso em dólares americanos constantes de 2024, após conversão dos recebimentos em riais sauditas à taxa média do banco central.

Exclusão do âmbito: Pecuária, aquacultura, produtos florestais, agro-inputs e atividades de processamento pós-exploração estão excluídos.

Visão Geral da Segmentação

- Por Tipo de Cultura

- Cereais e Grãos

- Análise de Produção (Volume)

- Visão Geral

- Área Colhida e Produtividade

- Análise de Consumo (Valor e Volume)

- Análise de Comércio (Valor e Volume)

- Análise do Mercado de Importação

- Visão Geral

- Principais Mercados Fornecedores

- Análise do Mercado de Exportação

- Visão Geral

- Principais Mercados de Destino

- Análise do Mercado de Importação

- Análise e Previsão de Tendência de Preços no Atacado

- Análise de Sazonalidade

- Análise de Produção (Volume)

- Frutas

- Análise de Produção (Volume)

- Visão Geral

- Área Colhida e Produtividade

- Análise de Consumo (Valor e Volume)

- Análise de Comércio (Valor e Volume)

- Análise do Mercado de Importação

- Visão Geral

- Principais Mercados Fornecedores

- Análise do Mercado de Exportação

- Visão Geral

- Principais Mercados de Destino

- Análise do Mercado de Importação

- Análise e Previsão de Tendência de Preços no Atacado

- Análise de Sazonalidade

- Análise de Produção (Volume)

- Vegetais

- Análise de Produção (Volume)

- Visão Geral

- Área Colhida e Produtividade

- Análise de Consumo (Valor e Volume)

- Análise de Comércio (Valor e Volume)

- Análise do Mercado de Importação

- Visão Geral

- Principais Mercados Fornecedores

- Análise do Mercado de Exportação

- Visão Geral

- Principais Mercados de Destino

- Análise do Mercado de Importação

- Análise e Previsão de Tendência de Preços no Atacado

- Análise de Sazonalidade

- Análise de Produção (Volume)

- Oleaginosas e Leguminosas

- Análise de Produção (Volume)

- Visão Geral

- Área Colhida e Produtividade

- Análise de Consumo (Valor e Volume)

- Análise de Comércio (Valor e Volume)

- Análise do Mercado de Importação

- Visão Geral

- Principais Mercados Fornecedores

- Análise do Mercado de Exportação

- Visão Geral

- Principais Mercados de Destino

- Análise do Mercado de Importação

- Análise e Previsão de Tendência de Preços no Atacado

- Análise de Sazonalidade

- Análise de Produção (Volume)

- Cereais e Grãos

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Múltiplos pontos de contacto com agricultores, integradores de soluções hidropónicas, inspetores de exportação e responsáveis de cooperativas nas regiões de Riyadh, Al-Qassim e Tabuk permitiram-nos validar volumes colhidos, preços típicos à saída da exploração, impactos das tarifas de água e taxas de adoção tecnológica que as fontes secundárias apenas sugerem.

Investigação Documental

Os analistas da Mordor começam por mapear a base de produção utilizando conjuntos de dados de nível 1 disponíveis publicamente, tais como o FAOSTAT, os anuários estatísticos do Ministry of Environment Water & Agriculture, os inquéritos agrícolas do GaStat, os dados de expedições do UN Comtrade e os relatórios de área do International Grains Council. Os registos de empresas, comunicados de imprensa locais e documentos de briefing parlamentar ajudam-nos a rastrear fluxos de subsídios e capacidade privada de estufas. Repositórios pagos, principalmente o D&B Hoovers para receitas de agricultores e o Dow Jones Factiva para acompanhamento de negócios, acrescentam profundidade ao nível da empresa. Estas são ilustrativas e não exaustivas; muitas outras fontes de referência são consultadas durante a recolha de dados e as verificações cruzadas.

Dimensionamento de Mercado e Previsão

Começamos com uma reconstrução de cima para baixo. A produção oficial em toneladas métricas é multiplicada pelas médias à saída da exploração específicas de cada região, as importações e os stocks transitados são deduzidos, e o conjunto resultante é valorizado para estabelecer a procura de base de 2024. Agregações seletivas de baixo para cima — hectares de estufas amostrados multiplicados por normas de rendimento e verificações de canal junto de comerciantes-chave — funcionam como filtro de razoabilidade antes da calibração final. As variáveis acompanhadas incluem área irrigada, alocação de água dessalinizada, área de exploração protegida, rendimentos médios de tomate e tâmaras, consumo per capita de produtos frescos e intensidade de subsídios. Os valores futuros são projetados através de regressão multivariada combinada com ARIMA para capturar tanto os fatores estruturais, como os investimentos da Vision 2030, como os choques sazonais, com intervalos de cenários refinados em workshops com especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por triagens de anomalias e variâncias, revisão por pares e aprovação de um analista sénior. Atualizamos o modelo a cada doze meses, reabrindo-o mais cedo se eventos de seca, alterações tarifárias ou anúncios de subsídios relevantes afetarem o mercado.

Âncora de Credibilidade: Por que Razão a Linha de Base da Mordor para a Agricultura da Arábia Saudita Resiste ao Escrutínio

Os valores publicados divergem frequentemente porque os estudos seguem âmbitos, pontos de preço e cadências de atualização diferentes.

Os principais fatores de divergência incluem se a pecuária e os agro-inputs estão agrupados, a escolha entre valorização a retalho ou à saída da exploração, a dependência de médias históricas da FAO sem inquéritos locais e o momento da conversão cambial.

Ao focar-se estritamente no valor das culturas colhidas e ao reconciliar anualmente as estatísticas de cima para baixo com evidências de agricultores de baixo para cima, a Mordor Intelligence fornece uma linha de base equilibrada e pronta para a tomada de decisão.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 15,20 mil milhões (2025) | Mordor Intelligence | - |

| USD 130 mil milhões (2024) | Global Consultancy A | Agrupa pecuária, silvicultura e vendas de fertilizantes; método de rácio do PIB, sem teste de preços à saída da exploração |

| USD 14,8 mil milhões (2024) | International Publisher B | Utiliza apenas tabelas históricas de rendimento da FAO; inquérito de campo limitado para 2024; sem reconciliação de importações-exportações |

| USD 18,77 mil milhões (2025) | Regional Consultancy C | Valoriza o volume de negócios a retalho e a produção de transformação; exclui ajustamentos de desperdício na exploração |

Em conjunto, a comparação demonstra que a nossa seleção disciplinada do âmbito, a validação primária anual e a modelação de dupla passagem fornecem aos decisores uma linha de base transparente e reproduzível em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do setor de agricultura da Arábia Saudita até 2031?

O tamanho do mercado de agricultura da Arábia Saudita está previsto para atingir USD 20,30 bilhões até 2031, ante USD 15,20 bilhões em 2026.

Qual cultura domina a produção de produtos frescos?

Os vegetais detêm a maior participação, com 38% do valor de 2025, devido aos tomates de alta produtividade em estufas e à expansão da produção de folhas verdes.

Como a Visão 2030 está influenciando o investimento agrícola?

A Visão 2030 oferece financiamento de projetos de até 75% e isenções fiscais de 10 anos para estufas eficientes no uso da água, acelerando a adoção tecnológica.

Quais regiões produzem a maior parte dos produtos frescos da Arábia Saudita?

As províncias de Al-Jouf, Tabuk e Hail fornecem cerca de 65% da produção nacional devido a microclimas favoráveis e melhorias de infraestrutura direcionadas.

Página atualizada pela última vez em: