Tamanho e Participação do Setor de Agricultura da Índia

Análise do Setor de Agricultura da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de agricultura da Índia cresça de USD 452 bilhões em 2025 para USD 471,03 bilhões em 2026 e está previsto para atingir USD 578,89 bilhões até 2031 a uma CAGR de 4,21% no período 2026-2031. Os fortes gastos governamentais, o acesso ampliado ao crédito e a infraestrutura digital em rápido crescimento combinam-se para elevar a produtividade e os rendimentos em todos os segmentos de commodities[1]Fonte: Secretaria de Imprensa do Governo da Índia, "Destaques do Orçamento da União 2025-26 para Prioridades Agrícolas," pib.gov.in. Plataformas digitais que conectam 11 crore de agricultores ao financiamento formal, subsídios e serviços de assessoria já estão reduzindo os custos de transação e melhorando a descoberta de preços. A robusta produção de grãos alimentares de 354 milhões de toneladas em 2024-25 reflete condições favoráveis de monção, preços mínimos de suporte mais elevados e maior uso de cultivares de sementes melhoradas[2]Fonte: Equipe do Assam Tribune, "Produção de Grãos Alimentares Atinge Novo Recorde," assamtribune.com. As reformas comerciais que simplificam a certificação de exportação e expandem os centros de comércio eletrônico estão ampliando o acesso a compradores estrangeiros premium, mesmo enquanto as missões de substituição de importações visam os déficits de óleos comestíveis e leguminosas.

Principais Conclusões do Relatório

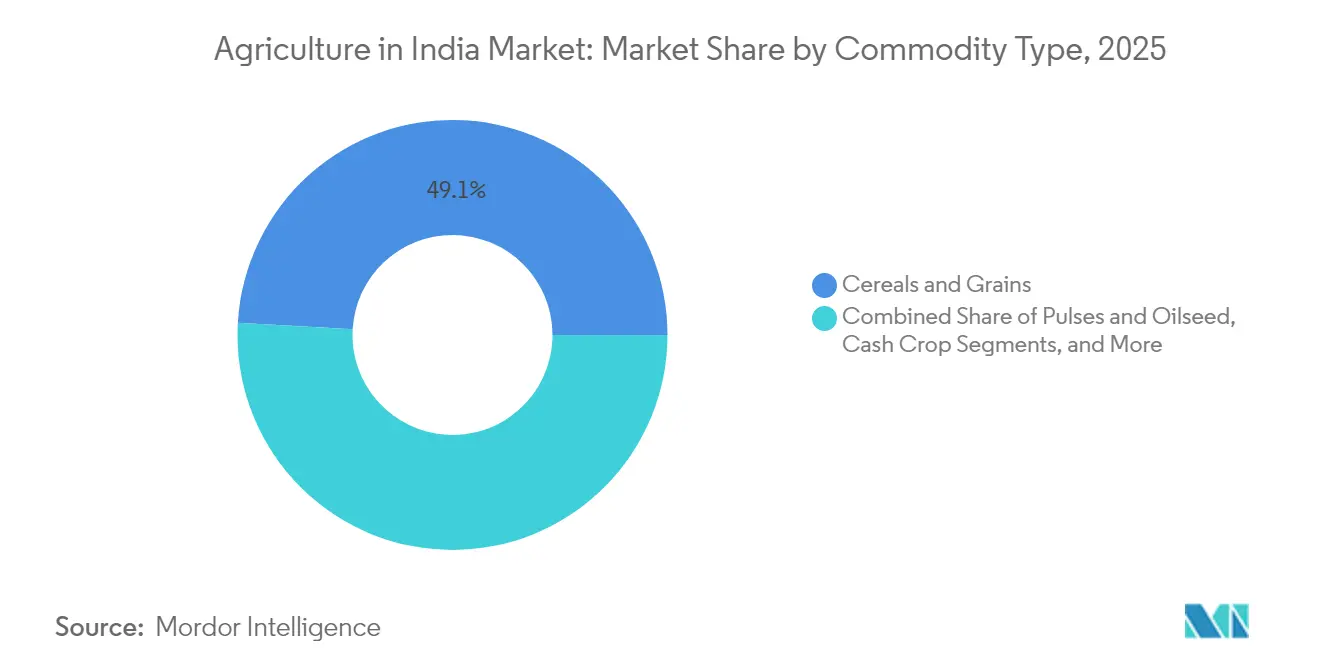

- Por tipo de commodity, cereais e grãos detinham 49,10% da participação do mercado de agricultura da Índia em 2025, e frutas e vegetais estão projetados para expandir a uma CAGR de 7,42% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Setor de Agricultura da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Apoio governamental por meio de subsídios e políticas | +1.2% | Nacional, com maior impacto em Punjab, Haryana, Uttar Pradesh | Médio prazo (2-4 anos) |

| Adoção crescente de tecnologia agrícola e mecanização | +0.8% | Nacional, com ganhos iniciais em Maharashtra, Karnataka, Gujarat | Longo prazo (≥ 4 anos) |

| Demanda crescente por agricultura orgânica e sustentável | +0.6% | Nacional, com concentração em mercados urbanos e zonas de exportação | Longo prazo (≥ 4 anos) |

| Expansão da demanda de exportação por meio de novos acordos comerciais | +0.5% | Nacional, com foco em estados costeiros e regiões de fronteira | Médio prazo (2-4 anos) |

| Monetização de créditos de carbono provenientes da agricultura regenerativa | +0.3% | Nacional, com programas piloto inicialmente em 8 estados | Longo prazo (≥ 4 anos) |

| Cultivares de sementes resistentes ao clima impulsionando as colheitas | +0.4% | Nacional, com prioridade em áreas propensas à seca e afetadas por inundações | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Apoio Governamental por Meio de Subsídios e Políticas

O Orçamento da União 2025-26 aumentou o limite do Cartão de Crédito Kisan para Rs 5 lakh, desbloqueando linhas maiores de capital de giro para pequenos agricultores e facilitando as compras de insumos em estágios críticos da cultura. O Programa Pradhan Mantri Dhan-Dhaanya Krishi Yojana canaliza recursos para 100 distritos de baixa produtividade, agrupando irrigação, treinamento em agricultura de precisão e ferramentas de mitigação de riscos. Os ajustes do preço mínimo de suporte para 2024-25 favorecem oleaginosas como niger e gergelim, incentivando a diversificação para culturas de alto valor. Os subsídios a insumos, que representam 73% do orçamento agrícola, reduzem os custos de fertilizantes e energia, criando um ciclo positivo de investimento, produtividade e consumo rural.

Adoção Crescente de Tecnologia Agrícola e Mecanização

Uma alocação de Rs 6.000 crore para infraestrutura de agricultura digital está financiando levantamentos de culturas baseados em inteligência artificial, mapeamento de nutrientes habilitado por drones e pontuação de crédito por aplicativo, ajudando os agricultores a acessar empréstimos formais em 24 horas. A mecanização nacional agora está em 47%; Punjab e Haryana superam 40-45%, enquanto os estados do nordeste permanecem amplamente manuais, revelando um espaço significativo para expansão. O mercado de máquinas agrícolas está previsto para crescer de USD 16,73 bilhões em 2024 para USD 25,15 bilhões até 2029, impulsionado pela escassez de mão de obra e melhores fluxos de caixa. As ferramentas de precisão podem aumentar as colheitas em 30% e reduzir o uso de água e fertilizantes em 15-20%, melhorando a rentabilidade e a eficiência dos recursos.

Demanda Crescente por Agricultura Orgânica e Sustentável

Os consumidores urbanos estão impulsionando uma CAGR projetada de 25,25% para produtos orgânicos certificados até 2027, recompensando as fazendas que adotam práticas livres de pesticidas e sistemas de rastreabilidade. Programas de créditos de carbono em oito estados emitiram os primeiros créditos gerados em fazendas do país, proporcionando uma nova fonte de renda para agricultores regenerativos[3]Fonte: Fundação Indiana de Equidade de Marca, "Desempenho das Exportações Agrícolas," ibef.org. O apoio político à agricultura natural está se aprofundando, com incentivos orçamentários para bioinsumos e aplicações de nutrientes guiadas por inteligência artificial que protegem os microbiomas do solo. Os bancos comunitários de sementes preservam variedades indígenas resistentes ao clima, diversificando os recursos genéticos e reforçando os direitos dos agricultores.

Expansão da Demanda de Exportação por Meio de Novos Acordos Comerciais

As exportações agrícolas subiram 6,5% em relação ao ano anterior para USD 37,5 bilhões no período de abril a dezembro de 2024, desafiando a volatilidade global. A Política de Comércio Exterior 2024 promove exportações totais de USD 2 trilhões até 2030, posicionando os produtos agrícolas como um contribuinte de destaque por meio de documentação digital simplificada e corredores de armazenagem. As especiarias registraram crescimento de 51,01% e o café apresentou crescimento de 40,3% nas remessas de março de 2024, auxiliados por programas direcionados de qualidade e branding. A colaboração com Israel em agricultura eficiente em água e as exportações táticas de arroz para nações com insegurança alimentar demonstram a agilidade do setor em equilibrar as necessidades domésticas com as oportunidades globais.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação das propriedades rurais e declínio da fertilidade do solo | -0.7% | Nacional, com impacto severo nos estados do norte e leste | Longo prazo (≥ 4 anos) |

| Vulnerabilidade às mudanças climáticas e eventos climáticos extremos | -0.5% | Nacional, com maior impacto em áreas dependentes de chuva | Médio prazo (2-4 anos) |

| Infraestrutura inadequada de cadeia de frio e armazenamento | -0.6% | Nacional, com problemas graves em áreas rurais e remotas | Médio prazo (2-4 anos) |

| Escassez de mão de obra devido à migração rural-urbana | -0.4% | Nacional, com concentração em estados industriais de alto crescimento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação das Propriedades Rurais e Declínio da Fertilidade do Solo

As pequenas e médias propriedades agora cobrem 85% das explorações agrícolas, com tamanho médio caindo abaixo de 2 hectares, tornando a mecanização e as eficiências de escala difíceis sem modelos de serviços compartilhados. Os desequilíbrios de fertilidade persistem, com excesso de nitrogênio e insumos insuficientes de fósforo e potássio enfraquecendo a estrutura do solo e aumentando as emissões de gases de efeito estufa. O Programa de Cartão de Saúde do Solo expandiu a amostragem, mas a adoção em nível estadual da aplicação equilibrada de nutrientes permanece desigual. Os Centros de Contratação Personalizada que alugam tratores e colheitadeiras mitigam as restrições de fragmentação, embora as lacunas de cobertura ressaltem a necessidade de redes de serviços expandidas.

Infraestrutura Inadequada de Cadeia de Frio e Armazenamento

A Índia perde 40% da produção fresca anualmente, cerca de 40 milhões de toneladas no valor de USD 13 bilhões, porque apenas 4% dos perecíveis passam por cadeias de frio integradas. Os custos operacionais para armazéns frigoríficos superam as normas ocidentais devido às altas tarifas de energia, limitando o acesso dos pequenos agricultores. O Governo planeja investir USD 15 bilhões ao longo de cinco anos, priorizando instalações movidas a energia renovável e frotas de contêineres refrigerados que poderiam reduzir as perdas em até 35%. Aproximadamente 20.000 contêineres refrigerados no valor de USD 0,53 bilhão são necessários para equilibrar a oferta com a produção hortícola, sinalizando uma oportunidade considerável para os provedores de logística.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Commodity: Cereais e Grãos Aceleram, Enquanto Frutas e Vegetais Mostram Potencial de Crescimento

Cereais e grãos controlavam 49,10% do mercado de agricultura da Índia em 2025. O tamanho do setor de agricultura da Índia para cereais está projetado para avançar de forma constante na CAGR média do setor, auxiliado pela expansão da irrigação e da colheita mecanizada. Leguminosas e oleaginosas permanecem vulneráveis às flutuações de rendimento, levando a uma Missão para a Autossuficiência em Leguminosas para promover a autossuficiência. Subsídios direcionados, variedades resistentes ao clima e programas integrados de manejo de pragas estão projetados para estabilizar esses subsegmentos ao longo do horizonte de previsão.

Frutas e vegetais formam a fatia de crescimento mais rápido do mercado de agricultura da Índia, projetada para registrar uma CAGR de 7,42% até 2031, à medida que as dietas urbanas se diversificam e os pedidos de exportação aumentam. A produção hortícola subiu para 355,2 milhões de toneladas em 2023-24, incluindo 112,62 milhões de toneladas de frutas e 204,96 milhões de toneladas de vegetais. Subsídios direcionados, variedades resistentes ao clima e programas integrados de manejo de pragas estão projetados para estabilizar esses subsegmentos ao longo do horizonte de previsão.

Análise Geográfica

As disparidades regionais moldam o mercado de agricultura da Índia, com mecanização, disponibilidade de água e vínculos de mercado variando acentuadamente entre os estados. Punjab e Haryana apresentam taxas de mecanização acima de 40%, aumentando a produtividade do trabalho e sustentando grandes excedentes de grãos para o estoque regulador nacional. Em contraste, os estados do nordeste permanecem amplamente manuais, o que restringe a adoção da agricultura de precisão e limita o fluxo de financiamento de tecnologia agrícola. Gujarat lidera em produtividade total dos fatores graças a serviços robustos de extensão, alta cobertura de microirrigação e clusters de horticultura orientados para exportação. Bihar fica atrás apesar da atenção política, destacando a complexidade de traduzir subsídios em ganhos no nível de campo.

A especialização em commodities diferencia ainda mais o desempenho dos estados. Andhra Pradesh domina a produção de manga e banana, Maharashtra ancora as exportações premium de manga Alphonso, Gujarat se destaca nas mangas Kesar e Karnataka comanda as remessas de romã. O cultivo de algodão está concentrado em Gujarat, Maharashtra e Telangana, respondendo juntos por aproximadamente 65% do fornecimento nacional; os choques climáticos nesses estados exercem influência desproporcional sobre os custos de insumos têxteis. A criação pelo Governo de um Conselho de Makhana em Bihar e o comissionamento de uma nova usina de ureia em Assam ilustram a política industrial específica por região que visa as vantagens comparativas e aborda as escassezes de insumos.

A variabilidade climática adiciona outra camada espacial: o Departamento Meteorológico Indiano projeta uma monção de 2025 acima do normal com 105% da média de longo período, o que deve elevar o plantio kharif nas faixas dependentes de chuva. No entanto, chuvas fora de época danificaram as culturas rabi em Maharashtra, gerando demandas de compensação de Rs 50.000 por hectare e destacando a necessidade de seguro paramétrico. Avisos climáticos digitais, distribuição de sementes resistentes à seca e centros de armazenamento descentralizados estão emergindo como ferramentas essenciais para suavizar a volatilidade regional e reduzir as lacunas de rendimento no mercado de agricultura da Índia.

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Índia reduziu as tarifas de importação sobre soja bruta, girassol e óleo de palma para 10%, diminuindo a alíquota efetiva de 27,5% para 16,5% para conter a inflação de óleos comestíveis e aumentar a utilização das refinarias domésticas.

- Junho de 2025: O Ministro da Agricultura da União, Shri Shivraj Singh Chouhan, propôs painéis solares montados em campo sob o programa PM-KUSUM para transformar os agricultores em fornecedores de energia renovável.

- Maio de 2025: O Departamento Meteorológico Indiano previu uma probabilidade de 59% de monção de sudoeste acima do normal, com início em 27 de maio a 105% da média de longo período.

- Maio de 2025: A produção nacional de grãos alimentares atingiu 354 milhões de toneladas em 2024-25, 6,6% superior a 2023-24, sustentada por revisões do preço mínimo de suporte e expansão da irrigação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado agrícola indiano como o valor agregado à saída da exploração agrícola (dólares americanos constantes de 2024) de todas as culturas e pecuária produzidas internamente, incluindo cereais, leguminosas, oleaginosas, produtos hortofrutícolas, culturas de plantação, lacticínios, avicultura e pescas. Este valor reflete as quantidades colhidas na Índia multiplicadas pelos preços representativos à saída da exploração agrícola durante o ano de referência.

Exclusões do Âmbito: O processamento pós-exploração agrícola, o fabrico de inputs agrícolas e os serviços financeiros rurais estão fora da presente avaliação.

Visão Geral da Segmentação

- Por Tipo de Commodity

- Cereais e Grãos

- Análise de Produção

- Análise de Consumo

- Análise de Exportação

- Análise de Importação

- Análise de Tendência de Preços

- Leguminosas e Oleaginosas

- Análise de Produção

- Análise de Consumo

- Análise de Exportação

- Análise de Importação

- Análise de Tendência de Preços

- Frutas e Vegetais

- Análise de Produção

- Análise de Consumo

- Análise de Exportação

- Análise de Importação

- Análise de Tendência de Preços

- Culturas Comerciais

- Análise de Produção

- Análise de Consumo

- Análise de Exportação

- Análise de Importação

- Análise de Tendência de Preços

- Cereais e Grãos

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conversaram com economistas agrícolas, técnicos de extensão rural estaduais, líderes de organizações de produtores agrícolas e compradores de matérias-primas em dez zonas produtoras. Estas conversas clarificaram os preços médios realizados à saída da exploração, os tempos de funcionamento da irrigação, a dinâmica dos efetivos pecuários e o provável impacto de novas notificações de subsídios, permitindo-nos consolidar os pressupostos identificados durante o trabalho de gabinete.

Investigação Documental

Começámos por rever fontes publicamente acessíveis e de elevada credibilidade, como a Directorate of Economics & Statistics, o Ministry of Agriculture & Farmers Welfare, os dados de expedição da APEDA, a FAOSTAT, as séries de preços do Reserve Bank of India e os painéis de controlo agrícolas estaduais. Os registos de empresas, os principais jornais e as decisões judiciais sobre a política de Preço Mínimo de Apoio forneceram profundidade contextual. As bases de dados por subscrição a que os analistas da Mordor têm acesso, incluindo D&B Hoovers, Dow Jones Factiva e Volza, ajudaram a verificar as linhas de receita corporativa e os volumes de exportação. Esta combinação de material aberto e pago ancorou as estimativas iniciais, alertando-nos simultaneamente para lacunas de dados que ainda requeriam informação de campo. As fontes mencionadas são ilustrativas; muitos documentos adicionais apoiaram a recolha de dados, a validação e os esclarecimentos.

Dimensionamento de Mercado e Previsão

Começámos com uma reconstrução de cima para baixo que multiplicou as estatísticas oficiais de produção pelos preços ponderados à saída da exploração agrícola para quarenta matérias-primas principais, reconciliando depois os resultados com agregações de fornecedores de baixo para cima por amostragem e verificações de canal. Variáveis como a área semeada, as tendências de rendimento, a população pecuária, a quota de área irrigada, a realização das exportações e as revisões do Preço Mínimo de Apoio alimentam o nosso modelo. Uma regressão multivariada relacionou estes fatores com o valor histórico, após o qual o suavizamento ARIMA projetou cada fator até 2030, antes de testes de cenários por especialistas de domínio. Onde surgiram lacunas ao nível distrital, a interpolação utilizou médias móveis de três anos para manter os totais conservadores mas representativos.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a uma verificação em duas camadas. Os analistas comparam os totais do modelo com os totais independentes do comércio e as contas nacionais, sinalizando variações acima de três por cento. Os revisores seniores aprovam ou devolvem o ficheiro para recalibração. Os nossos painéis de controlo agrícolas são atualizados anualmente, com ajustes intercalares quando choques de política ou condições meteorológicas extremas alteram materialmente a oferta ou os preços.

Por que Razão a Linha de Base da Mordor para a Agricultura Indiana Inspira Confiança

As estimativas publicadas divergem frequentemente porque as empresas abordam âmbitos, conceitos de preço e ritmos de atualização diferentes.

Ao isolar o valor puro à saída da exploração agrícola e ao atualizar os fatores anualmente, mantemos o ruído baixo e a comparabilidade elevada.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 452 B (2025) | Mordor Intelligence | - |

| USD 612 B (2024) | Global Consultancy A | Inclui processamento intermédio e utiliza o deflator nominal do PIB, inflacionando a linha de base |

| USD 1,20 T (2024) | Industry Association B | Contabiliza a produção a preços de retalho mais inputs agrícolas e serviços rurais, sobrevalorizando o valor |

A comparação mostra que, uma vez eliminadas as diferentes inclusões e bases de preços, o modelo disciplinado da Mordor oferece um ponto de partida equilibrado e transparente que os executivos podem rever e atualizar com esforço limitado.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de agricultura da Índia até 2031?

Espera-se que o mercado de agricultura da Índia atinja USD 578,89 bilhões até 2031, crescendo a uma CAGR de 4,21%.

Qual segmento de commodity atualmente domina o mercado de agricultura da Índia?

Cereais e grãos dominam com uma participação de 49,10% em 2025, devido à robusta aquisição pública e à forte demanda doméstica.

Por que frutas e vegetais são o segmento de crescimento mais rápido?

As mudanças na dieta urbana, as oportunidades de exportação e o apoio governamental à horticultura estão previstos para impulsionar uma CAGR de 7,42% para frutas e vegetais entre 2026 e 2031.

Quais são os principais fatores que restringem o crescimento no mercado de agricultura da Índia?

A fragmentação das propriedades rurais, o declínio da fertilidade do solo, a infraestrutura inadequada de cadeia de frio e os choques climáticos relacionados ao clima pesam coletivamente sobre o crescimento de longo prazo.

Como o governo está apoiando o acesso dos pequenos agricultores ao financiamento?

O limite do Cartão de Crédito Kisan foi elevado para Rs 5 lakh no orçamento de 2025-26, enquanto os identificadores digitais dos agricultores simplificam o desembolso de empréstimos e a entrega de subsídios.

Página atualizada pela última vez em: