Tamanho e Participação do Mercado de Máquinas para Tratores Agrícolas da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

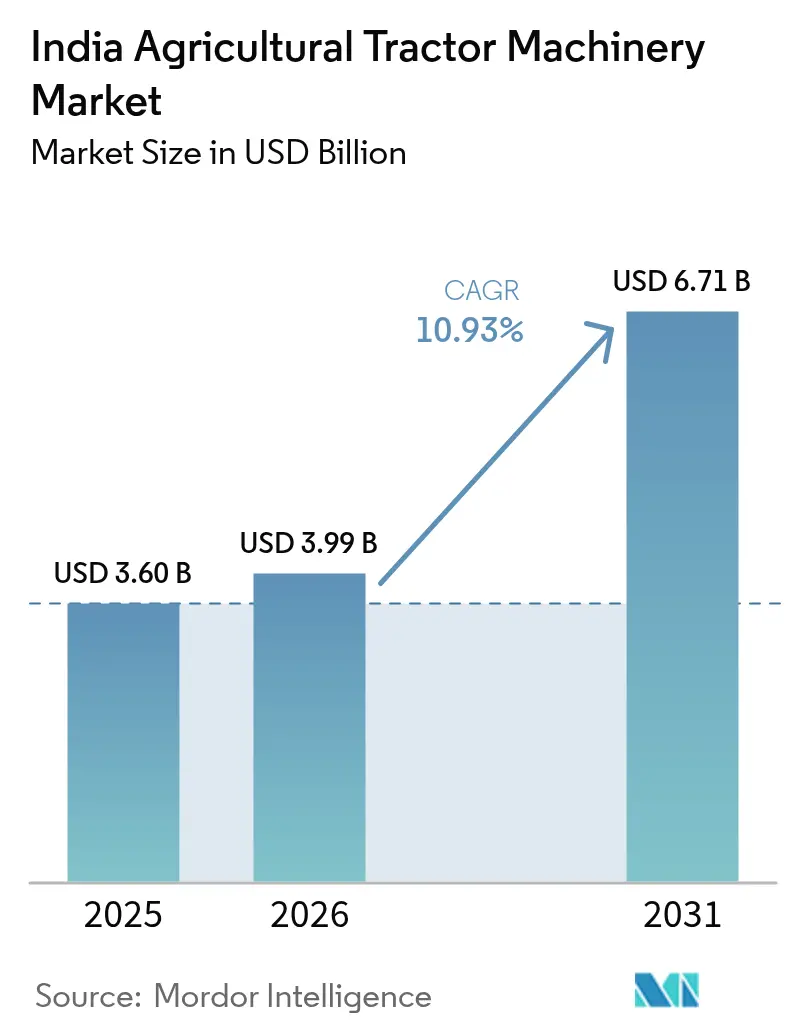

| Tamanho do mercado no ano base (2025) | 3.60 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.93% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas para Tratores Agrícolas da Índia por Mordor Intelligence

O tamanho do mercado de máquinas para tratores agrícolas da Índia em 2026 é estimado em USD 3,99 bilhões, crescendo a partir do valor de 2025 de USD 3,60 bilhões, com projeções para 2031 mostrando USD 6,71 bilhões, crescendo a um CAGR de 10,93% no período 2026-2031. A crescente cobertura de subsídios para implementos, uma aguda escassez de mão de obra agrícola e os próximos mandatos de agricultura de precisão estão ampliando os ciclos de substituição de equipamentos e elevando os preços médios de venda. O apoio governamental por meio do Submissão sobre Mecanização Agrícola e dos programas de Centros de Contratação Personalizada está reduzindo as barreiras de propriedade e expandindo as frotas de aluguel, enquanto a infraestrutura pública digital está melhorando o direcionamento de subsídios. Os fabricantes de equipamentos originais (OEM) estão agrupando implementos prontos para telemática com tratores, incentivando práticas agrícolas orientadas por dados. Startups que conectam tratores ociosos a agricultores vizinhos estão expandindo a demanda endereçável além dos territórios tradicionais de revendedores. A iminente regra de emissões do Estágio V de Mecanização de Tratores e Equipamentos Relacionados, juntamente com a escassez de mecânicos treinados em cidades menores, restringem o crescimento no curto prazo.

Principais Conclusões do Relatório

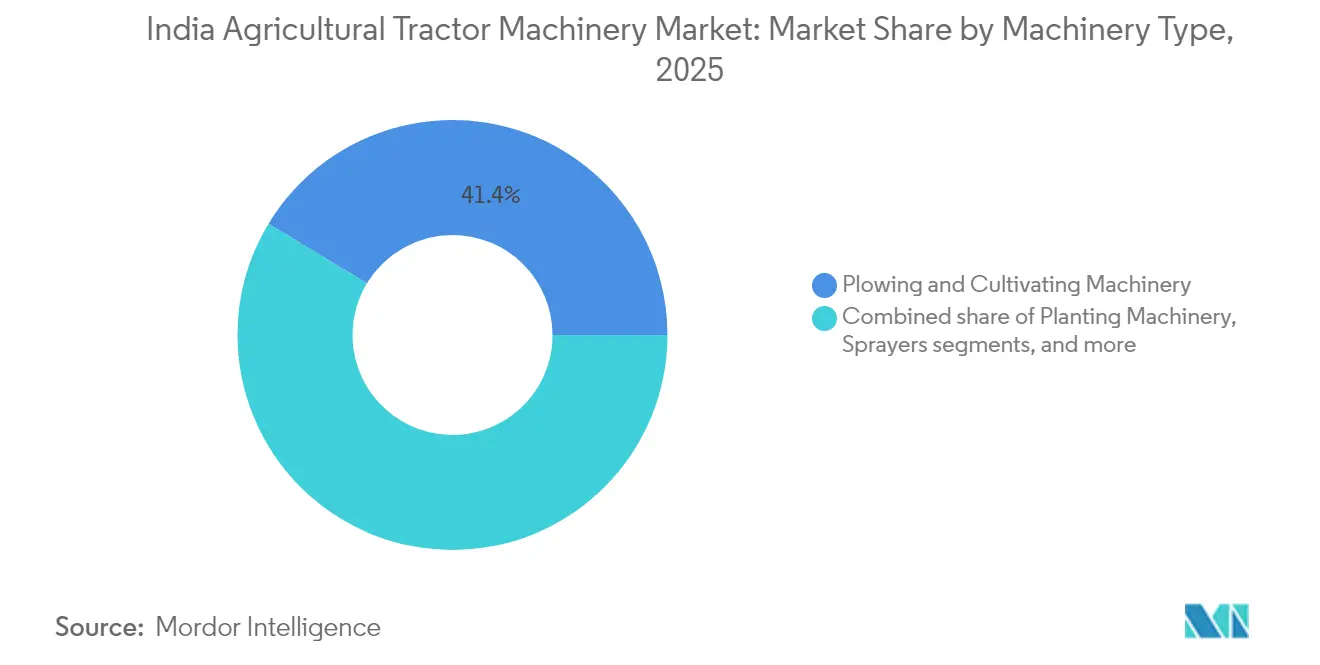

- Por tipo de maquinário, o maquinário de aração e cultivo liderou com 41,35% do tamanho do mercado de máquinas para tratores agrícolas da Índia em 2025, e os pulverizadores têm previsão de registrar o CAGR mais rápido de 14,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Máquinas para Tratores Agrícolas da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compra subsidiada de implementos montados em tratores no âmbito dos programas SMAM/CHC | +2.8% | Nacional, mais forte em Punjab, Haryana, Uttar Pradesh e Madhya Pradesh | Médio prazo (2-4 anos) |

| Rotocultivadores prontos para precisão agora agrupados pelos principais OEMs | +1.5% | Nacional, concentrado em Punjab, Haryana, Gujarat e Maharashtra | Médio prazo (2-4 anos) |

| Pico de demanda decorrente da escassez de mão de obra durante a temporada de semeadura kharif | +2.2% | Nacional, agudo em Punjab, Haryana, Uttar Pradesh e Bihar | Curto prazo (≤ 2 anos) |

| Impulso governamental para acessórios de gestão de resíduos de culturas | +1.3% | Punjab, Haryana, com expansão para Uttar Pradesh e Rajasthan | Curto prazo (≤ 2 anos) |

| Aumento em aplicativos móveis de "implementos como serviço" liderados por startups | +0.9% | Nacional, adoção inicial em Karnataka, Tamil Nadu, Madhya Pradesh e Rajasthan | Longo prazo (≥ 4 anos) |

| Aumento da área de vinhedos/pomares impulsionando pulverizadores de nicho com tomada de força | +1.2% | Maharashtra, Karnataka, Andhra Pradesh, Tamil Nadu e Punjab | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Compra subsidiada de implementos montados em tratores no âmbito dos programas SMAM/CHC

As transferências diretas de benefícios cobrindo 40-50% do custo do equipamento para compradores individuais e até 80% para Centros de Contratação Personalizada (CHCs) comunitários tornaram-se o principal acelerador do mercado[1]Fonte: Equipe do Bureau de Imprensa e Informação, "Submissão sobre Mecanização Agrícola Impulsiona a Adoção de Equipamentos," Bureau de Imprensa e Informação, pib.gov.in. Os 26.662 CHCs estabelecidos até dezembro de 2024 estão fornecendo acesso de aluguel a implementos que antes eram inacessíveis para pequenos agricultores. Uma meta de empréstimos prioritários do Banco Nacional para Agricultura e Desenvolvimento Rural (NABARD) para maquinário agrícola durante o exercício fiscal 2024-25 indica liquidez contínua para novas frotas. Faixas de subsídio mais elevadas para equipamentos de gestão de resíduos de culturas já reduziram os incidentes de queima de palha em Punjab em 2024.

Rotocultivadores prontos para precisão agora agrupados pelos principais OEMs

O Kit Inteligente Krish-e da Mahindra and Mahindra Limited, com preço de INR 4.995 (USD 60), converte rotocultivadores em ativos conectados que rastreiam hectares cobertos e consumo de combustível; o uso ativo diário supera 85%, comprovando a fidelidade do operador[2]Fonte: Editores, "Kit Inteligente Krish-e Traz Telemática para Implementos," Mahindra and Mahindra Limited, mahindra.com. A Tractors and Farm Equipment Limited espelha o modelo com o JFarm Services, que processou mais de 100.000 pedidos de aluguel até janeiro de 2025. A integração de telemetria e mercados digitais encurta os períodos de retorno do investimento para os investidores dos Centros de Contratação Personalizada (CHC) e fornece dados de manutenção em tempo real para as redes de serviço.

Pico de demanda decorrente da escassez de mão de obra durante a temporada de semeadura kharif

O roteiro de agricultura 2025 da Instituição Nacional para a Transformação da Índia (NITI) Aayog observou que 70 a 80 por cento dos agricultores marginais e pequenos não possuem tratores ou motocultivadores, dependendo de mão de obra manual para o preparo do solo. Essa restrição de mão de obra é mais aguda nos estados com alta emigração de jovens rurais para centros urbanos, onde a proporção de extensionistas por fazenda é de aproximadamente 1:1.100, em comparação com uma proporção recomendada de 1:750. A mecanização por meio de aluguéis de Centros de Contratação Personalizada (CHC) oferece uma proteção contra a inflação salarial, pois um rotocultivador pode preparar um hectare em duas a três horas a um custo de aluguel de INR 800 a INR 1.200 (USD 9,6 a USD 14,4), em comparação com INR 3.000 a INR 4.000 (USD 36 a USD 48) para mão de obra manual ao longo de dois dias. O aplicativo móvel FARMS (Soluções de Maquinário Agrícola) do governo, lançado em maio de 2024, digitaliza as reservas de CHC e conecta agricultores a mais de 26.000 prestadores de serviços, reduzindo os custos de busca e o tempo ocioso.

Aumento da área de vinhedos/pomares impulsionando pulverizadores de nicho com tomada de força

O setor de horticultura da Índia cobriu 28,98 milhões de hectares em 2023-24, produzindo 353,19 milhões de toneladas métricas, com vinhedos e pomares concentrados em Maharashtra, Karnataka, Andhra Pradesh, Tamil Nadu e Punjab, segundo o Bureau de Imprensa e Informação. A mudança de culturas de campo para horticultura de alto valor, que proporciona melhor realização de preços e potencial de exportação, criou demanda por pulverizadores de baixo perfil com tomada de força que navegam em espaçamentos estreitos entre fileiras e fornecem cobertura precisa do dossel. Os pulverizadores habilitados por inteligência artificial da CNH Industrial, introduzidos em junho de 2025 sob as marcas Case IH, New Holland e Miller, utilizam sensoriamento por câmera para detectar verde sobre marrom (ervas daninhas no solo) e aplicar herbicidas seletivamente, reduzindo o uso de produtos químicos e o consumo de água.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de implementos motorizados | -1.8% | Nacional, mais forte no leste e nordeste | Curto prazo (≤ 2 anos) |

| Propriedades pequenas e fragmentadas limitam o período de retorno do investimento | -1.3% | Nacional, agudo em Bihar, Bengala Ocidental, Uttar Pradesh, Kerala | Médio prazo (2-4 anos) |

| Iminente regra de emissões TREM-V de 2026 exigindo retrofits de correspondência de potência da tomada de força | -1.1% | Nacional, mais oneroso para equipamentos de alta potência | Curto prazo (≤ 2 anos) |

| Escassez de mecânicos qualificados para reparo de caixas de câmbio em cidades de terceiro nível | -0.7% | Nacional, mais evidente em distritos rurais e semiurbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Propriedades pequenas e fragmentadas limitam o período de retorno do investimento

O tamanho médio das propriedades de 0,74 hectares restringe a viabilidade econômica de grandes acessórios, como enfardadeiras e colheitadeiras combinadas, que exigem tamanhos mínimos de parcela de 5 a 10 hectares para atingir a utilização no ponto de equilíbrio. Bihar, Bengala Ocidental, Uttar Pradesh e Kerala apresentam a maior fragmentação, com propriedades marginais (abaixo de 1 hectare) compreendendo mais de 70 por cento das fazendas operacionais nesses estados. Para um rotocultivador de INR 1,5 lakh (USD 1.800), um agricultor cultivando 0,5 hectares precisaria alugar o implemento por 100 a 150 horas anuais para recuperar os custos, mas a demanda localizada e o agrupamento sazonal tornam essa utilização difícil sem plataformas digitais de agregação[3]Fonte: Departamento de Pesquisa, "Documento Setorial Nacional sobre Mecanização Agrícola," Banco Nacional para Agricultura e Desenvolvimento Rural, nabard.org.

Iminente regra de emissões TREM-V de 2026 exigindo retrofits de correspondência de potência da tomada de força

Os padrões de emissão TREM Estágio V, programados para plena aplicação em abril de 2026, exigem a recalibração da potência da tomada de força para cumprir com as saídas de motores mais limpos, o que deve elevar os preços dos implementos em uma estimativa de 10 a 20 por cento. Implementos como rotocultivadores, enfardadeiras e acessórios de colheitadeiras dependem de eixos de tomada de força para extrair potência dos motores dos tratores; os limites mais rígidos de material particulado e óxidos de nitrogênio do TREM-V reduzem a potência disponível da tomada de força, exigindo redesenhos de caixas de câmbio e conversores de torque. A Escorts Kubota Limited, que anunciou um investimento de INR 4.500 crore (USD 540 milhões) para dobrar a capacidade de tratores para 340.000 unidades por ano, indicou que a conformidade com o TREM-V exigirá ajustes na cadeia de suprimentos e reabastecimento de componentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Maquinário: Maquinário de Aração e Cultivo Sustenta a Liderança em Preparo do Solo Enquanto os Pulverizadores Aceleram

O maquinário de aração e cultivo representou 41,35% de participação de mercado, com os rotocultivadores como a unidade de manutenção de estoque (SKU) dominante. A Tirth Agro Technology (Shaktiman) responde pela maior parte das vendas domésticas de rotocultivadores, sublinhando a concentração de marcas no segmento. Os rotocultivadores reduzem o preparo do leito de semeadura a uma única passagem, economizando diesel e tempo. O tamanho do mercado de máquinas para tratores agrícolas da Índia para Pulverizadores deve se expandir a um CAGR de 14,2% até 2031, impulsionado pela expansão de pomares e pelos mandatos de insumos de precisão. A plataforma de pulverizadores com inteligência artificial da CNH Industrial N.V. promete economias de produtos químicos de dois dígitos, um forte argumento de venda para produtores de frutas de alto valor.

O Maquinário de Plantio se beneficia de subsídios de 40-50% que incentivam a propriedade de semeadeiras e de mapas digitais do solo que exigem profundidade de semeadura precisa. A Deere and Company oferece pacotes combinados de trator mais plantadeira para fazendas médias, ajudando-a a capturar compradores abastados. Os equipamentos de Fenação e Forragem permanecem predominantemente alugados devido aos altos preços, reforçando a relevância do Centro de Contratação Personalizada. Categorias de nicho menores, como plantadeiras de batata e colheitadeiras de cana-de-açúcar, ainda são fornecidas por especialistas regionais que adaptam as larguras dos chassis às culturas locais.

Análise Geográfica

Punjab, Haryana e o oeste de Uttar Pradesh lideram a adoção, com penetração de mecanização acima de 90%, e penalidades rigorosas pela queima de resíduos impulsionando a adoção de Semeadeiras Felizes. Uttar Pradesh, Madhya Pradesh e Rajasthan detêm as maiores alocações de empréstimos prioritários para maquinário agrícola, indicando forte demanda latente. Os estados do sul dominam a horticultura e são os primeiros a adotar pulverizadores com inteligência artificial. Somente Tamil Nadu tem um potencial de empréstimo estimado de INR 11.282,54 crore (USD 1,4 bilhão) para implementos agrícolas.

As regiões leste e nordeste ficam para trás, registrando taxas de mecanização abaixo de 30%. Faixas de subsídio individual de 60% e de CHC de 90% se aplicam aqui, embora os pequenos tamanhos de parcelas e o alcance bancário limitado retardem o avanço. A Missão de Agricultura Digital visa reduzir as lacunas por meio da implantação de um Identificador Nacional do Agricultor e levantamento de culturas, o que melhorará a entrega de subsídios.

Os estados do nordeste recebem subsídios SMAM mais elevados para compensar o terreno montanhoso e as redes de revendedores limitadas, mas a penetração da mecanização permanece abaixo de 20 por cento devido aos pequenos tamanhos de parcelas (média abaixo de 0,5 hectares) e à infraestrutura de serviços inadequada. A ênfase do governo nas Krishi Sakhis, trabalhadoras de extensão treinadas em operação de maquinário e manutenção básica, visa fechar a lacuna de serviço na última milha, com 250.000 jovens e Krishi Sakhis visados para treinamento no âmbito da Missão de Agricultura Digital.

Cenário Competitivo

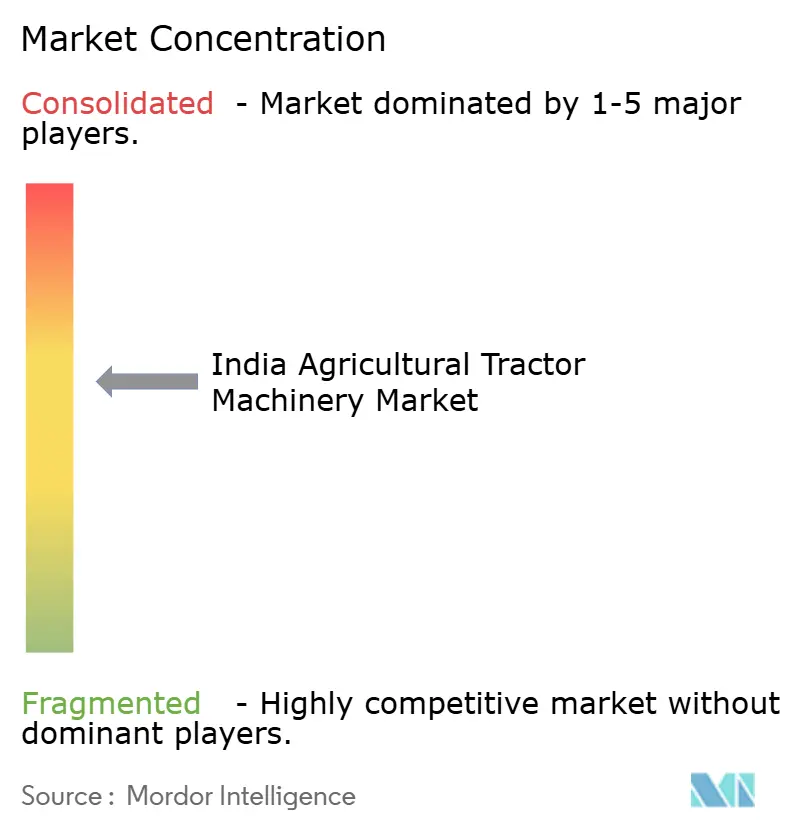

O mercado é moderadamente fragmentado, com participantes-chave como Deere & Company, Mahindra & Mahindra Ltd., Tirth Agro Technology (Shaktiman), Beri Udyog Pvt. Ltd. (Fieldking) e Maschio Gaspardo S.p.A. respondendo por uma parcela significativa. A Mahindra & Mahindra Ltd. lidera o mercado, apoiada por seu ecossistema integrado de hardware e software Krish-e. A Tirth Agro Technology (Shaktiman) detém uma participação significativa, impulsionada principalmente por sua dominância no segmento de rotocultivadores. A Beri Udyog Pvt. Ltd. (Fieldking) captura uma parcela notável do mercado, aproveitando uma robusta rede de exportação. A Deere & Company, a Maschio Gaspardo S.p.A. e a CNH Industrial N.V. focam em plantadeiras e pulverizadores premium, fortalecendo sua posição no segmento de alta tecnologia. Adicionalmente, a entrada da VST Tillers Tractors Limited na categoria de tratores de 40-50 cavalos de potência por meio de seu empreendimento Zetor sublinha a crescente concorrência pelos clientes de fazendas de médio porte.

As mudanças estratégicas enfatizam ecossistemas digitais. As empresas lançam reservas de serviços por aplicativo, manutenção por assinatura e lojas eletrônicas de peças. A plataforma Krish-e da Mahindra usa dados de sensores para recomendar práticas agronômicas, criando venda cruzada de implementos e insumos. O aplicativo JFarm Services da TAFE agrega a demanda de contratação personalizada, acelerando a utilização da frota. Os prazos de conformidade com emissões impulsionam alianças com fornecedores de componentes: a CNH faz parceria com a BOSCH para pós-tratamento, enquanto a Escorts recorre à Kubota para sistemas de combustão prontos para o Estágio V. Protótipos de tratores elétricos surgem, mas os cronogramas de comercialização dependem da localização de baterias.

Os incumbentes tradicionais se protegem investindo em empreendimentos ou lançando incubadoras internas. Os portais de tratores usados perturbam a precificação residual dos revendedores. À medida que a tecnologia, a regulamentação e as dinâmicas de crédito evoluem, a vantagem competitiva dependerá menos do metal e mais de dados, finanças e profundidade de serviço dentro do setor de tratores na Índia.

Líderes do Setor de Máquinas para Tratores Agrícolas da Índia

Deere & Company

Mahindra & Mahindra Ltd.

Tirth Agro Technology (Shaktiman)

Beri Udyog Pvt. Ltd. (Fieldking)

Maschio Gaspardo S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Setor de Equipamentos Agrícolas da Mahindra & Mahindra Ltd. anunciou vendas domésticas anuais de tratores em nível recorde de 407.094 unidades para o exercício fiscal 2025, um aumento de 12% em relação ao ano anterior. Em março de 2025, a empresa vendeu 32.582 tratores no mercado doméstico, totalizando 34.934 unidades, incluindo exportações, marcando um crescimento de 34% ano a ano para o mês.

- Agosto de 2024: A Mahindra & Mahindra Ltd. anunciou o aumento da produção de rotocultivadores em sua unidade de fabricação dedicada em Nabha, Punjab, expandindo sua linha de implementos de preparo do solo compatíveis com uma variedade de tratores (15–70 CV) para as condições do solo indiano.

Escopo do Relatório do Mercado de Máquinas para Tratores Agrícolas da Índia

O Relatório do Mercado de Máquinas para Tratores Agrícolas da Índia é Segmentado por Tipo de Maquinário (Maquinário de Aração e Cultivo, Maquinário de Plantio, Maquinário de Fenação e Forragem, Pulverizadores e Outros Tipos). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Maquinário de Aração e Cultivo | Arados |

| Grades | |

| Rotocultivadores e Cultivadores | |

| Outros Maquinários de Aração e Cultivo | |

| Maquinário de Plantio | Semeadeiras |

| Plantadeiras | |

| Distribuidoras | |

| Outros Maquinários de Plantio | |

| Maquinário de Fenação e Forragem | Segadeiras e Condicionadoras |

| Enfardadeiras | |

| Outros Maquinários de Fenação e Forragem | |

| Pulverizadores | |

| Outros Tipos |

| Por Tipo de Maquinário | Maquinário de Aração e Cultivo | Arados |

| Grades | ||

| Rotocultivadores e Cultivadores | ||

| Outros Maquinários de Aração e Cultivo | ||

| Maquinário de Plantio | Semeadeiras | |

| Plantadeiras | ||

| Distribuidoras | ||

| Outros Maquinários de Plantio | ||

| Maquinário de Fenação e Forragem | Segadeiras e Condicionadoras | |

| Enfardadeiras | ||

| Outros Maquinários de Fenação e Forragem | ||

| Pulverizadores | ||

| Outros Tipos | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de máquinas para tratores agrícolas da Índia?

O mercado gerou USD 3,99 bilhões em 2026.

Com que rapidez se espera que a demanda por pulverizadores cresça?

Os pulverizadores devem registrar um CAGR de 14,2% até 2031, o mais rápido entre todas as categorias de implementos.

Quais agrupamentos de estados mostram a maior penetração de mecanização?

Punjab, Haryana e o oeste de Uttar Pradesh cada um superam 90% nos níveis de mecanização.

Como as normas de emissão do Estágio V afetarão os preços dos implementos?

Espera-se que a conformidade eleve os preços dos equipamentos em 10-20% à medida que os fabricantes redesenham os sistemas de tomada de força.

Qual é o papel dos Centros de Contratação Personalizada para os pequenos agricultores?

Os CHCs fornecem acesso por uso ao maquinário, reduzindo os custos de propriedade e ampliando o alcance da mecanização entre fazendas com menos de cinco hectares.

Página atualizada pela última vez em: