Tamanho e Participação do Mercado de Ânodo de Grafite para LIB

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 3.71 Milhões de toneladas |

| Volume do Mercado (2031) | 9.45 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 20.54% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ânodo de Grafite para LIB por Mordor Intelligence

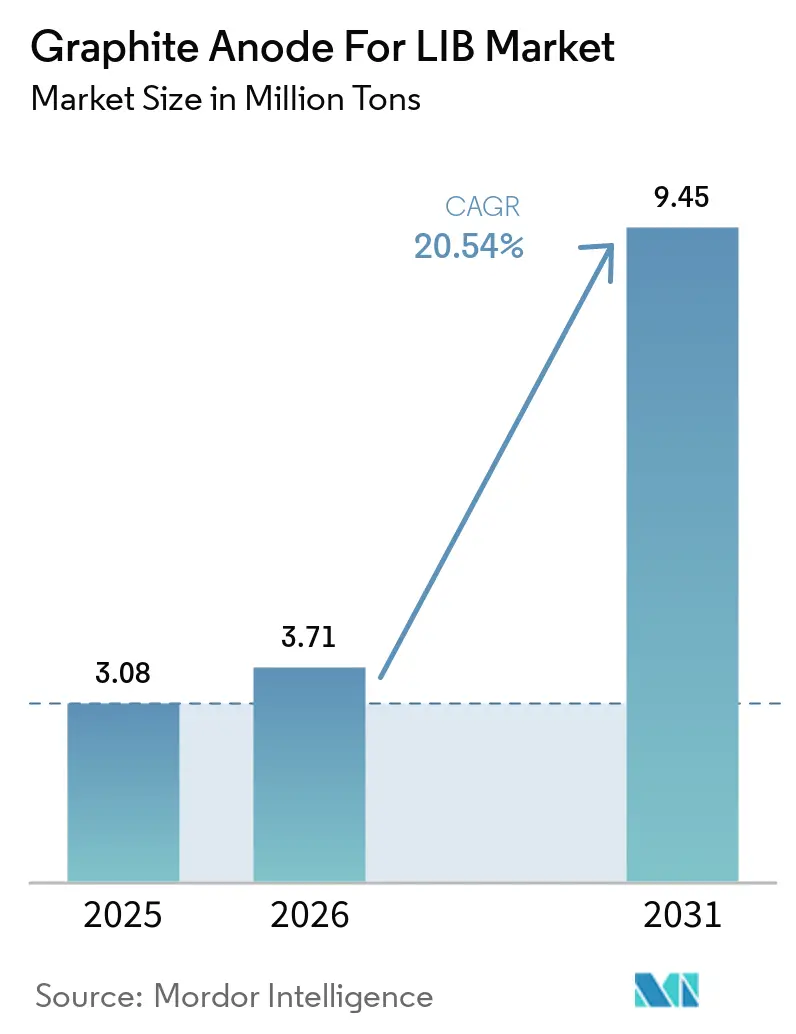

O tamanho do Mercado de Ânodo de Grafite para LIB foi avaliado em 3,08 milhões de toneladas em 2025 e estima-se que cresça de 3,71 milhões de toneladas em 2026 para atingir 9,45 milhões de toneladas até 2031, a um CAGR de 20,54% durante o período de previsão (2026-2031). Montadoras globais e fabricantes de células estão celebrando contratos de fornecimento de longo prazo, marcando uma mudança significativa nos termos comerciais, na alocação de capital e nos padrões técnicos. Embora os materiais sintéticos detenham vantagem de pioneirismo em aplicações de carregamento rápido e alta energia, o grafite natural está ganhando impulso, apoiado pela crescente adoção do lítio-ferro-fosfato em veículos elétricos (VEs) e no armazenamento estacionário. Tarifas, controles de exportação e subsídios indexados à inflação estão impulsionando investimentos além da China, aproximando a produção dos mercados finais, mesmo que os fornecedores chineses dominem a curva de preço de referência. Os produtores agora são compelidos a atender a novos polos de demanda e a coberturas tecnológicas, como sistemas de armazenamento de energia de longa duração, ânodos com mistura de silício e rotas de purificação de baixa emissão, para garantir compromissos de fornecimento de vários anos.

Principais Conclusões do Relatório

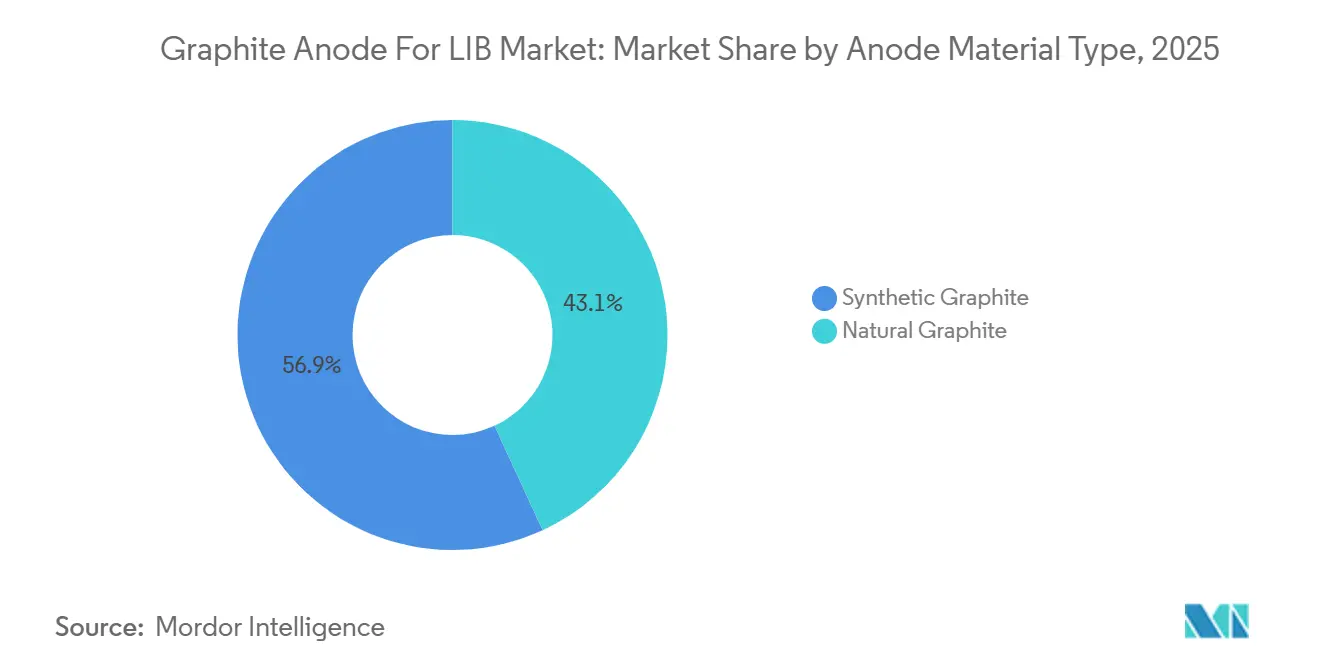

- Por tipo de material de ânodo, o grafite sintético representou 56,89% da participação do mercado de ânodo de grafite em 2025; o grafite natural deve expandir-se a um CAGR de 25,21% até 2031.

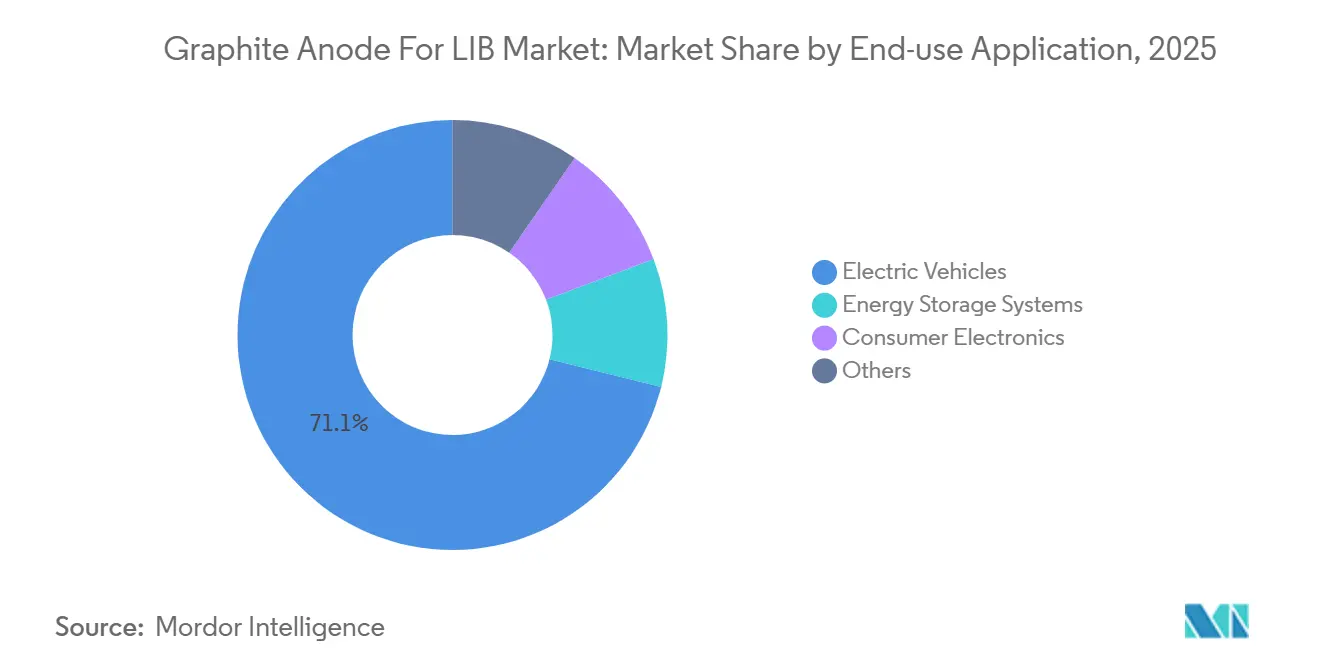

- Por aplicação de uso final, os veículos elétricos dominaram o mercado de 2025 com 71,12% do volume, enquanto os sistemas de armazenamento de energia devem crescer a um CAGR de 22,23% até 2031.

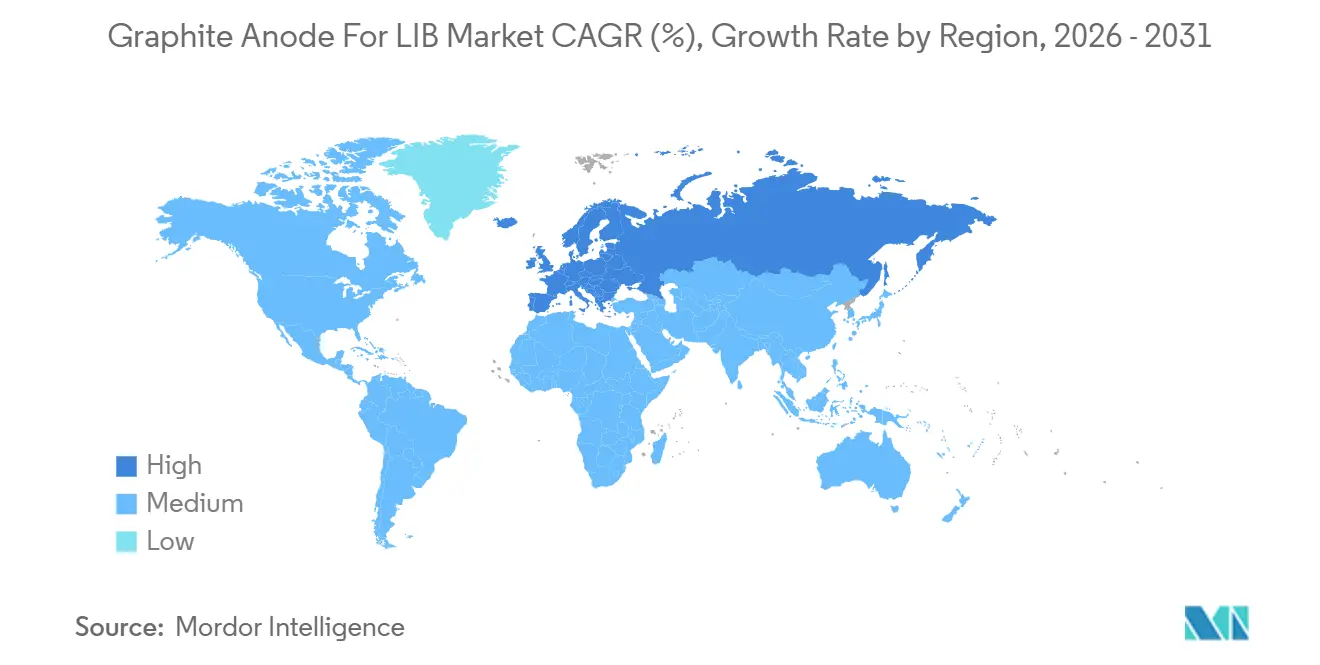

- Por geografia, a região Ásia-Pacífico representou 74,22% das remessas de 2025, enquanto a Europa deve registrar o crescimento mais rápido, de 28,12% de CAGR até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ânodo de Grafite para LIB

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansões crescentes da capacidade de células de íons de lítio impulsionadas por VEs | +6.5% | Global, com concentração na China, UE e América do Norte | Médio prazo (2-4 anos) |

| Redução de custos do grafite sintético proveniente de expansões de escala chinesas | +4.2% | Núcleo da APAC, com transbordamento para América do Norte e UE | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para cadeias de suprimentos domésticas de baterias | +3.8% | América do Norte, UE, Índia | Longo prazo (≥ 4 anos) |

| Adoção de arquiteturas de bolsa e prismáticas de alta taxa em microrredes de ESS | +2.5% | Global, com ganhos iniciais na China, EUA e Austrália | Médio prazo (2-4 anos) |

| Industrialização de revestimento sem flúor e purificação térmica | +1.8% | Global, liderado pelo Japão e Coreia do Sul, emergindo na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansões Crescentes da Capacidade de Células de Íons de Lítio Impulsionadas por VEs

De 2026 a 2031, o anúncio de inúmeros novos projetos de células deve levar a um aumento notável na demanda por ânodos. Cada GWh de capacidade requer o material ativo, levando as montadoras a garantir acordos de fornecimento de vários anos em vez de depender de compras no mercado spot, em um esforço para estabilizar preços e volumes. Os formatos de células prismáticas e do tipo lâmina acomodam mais material de ânodo por unidade de volume em comparação com as contrapartes cilíndricas, impulsionando um aumento na demanda por grafite mesmo quando a produção de veículos se estabiliza. Além disso, o impulso do setor para o carregamento rápido — com meta de carga de 10% a 80% em menos de 15 minutos — ressalta a importância do controle preciso do tamanho das partículas. Embora esse foco aumente a intensidade de capital, ele simultaneamente oferece uma vantagem única de diferenciação de produto no mercado de ânodo de grafite para baterias de íons de lítio (LIBs).

Redução de Custos do Grafite Sintético Proveniente de Expansões de Escala Chinesas

Até 2025, os produtores chineses reduziram os custos de fábrica posicionando estrategicamente fornos de grafitização próximos a fontes de energia próprias e matéria-prima de coque de agulha. Essa abordagem ampliou significativamente a diferença de custos em relação aos concorrentes ocidentais. Além disso, o reaproveitamento do calor residual reduziu o consumo de eletricidade, enquanto contratos de longo prazo para matéria-prima protegeram as margens das flutuações do mercado. A partir de 2026, as tarifas europeias de ajuste de carbono nas fronteiras devem aumentar os custos do grafite sintético importado. Essa mudança reduz a vantagem de custo das importações e aumenta o valor das iniciativas locais de baixo carbono. Consequentemente, os fornecedores não chineses estão se concentrando em monetizar os atributos de sustentabilidade de seus produtos, em vez de depender exclusivamente de preços. Essa mudança ressalta a crescente importância da sustentabilidade no segmento de ânodo de grafite do mercado de baterias de íons de lítio durante o período de previsão de 2026–2031.

Incentivos Governamentais para Cadeias de Suprimentos Domésticas de Baterias

A Seção 30D da Lei de Redução da Inflação estipula que, até 2026, uma porcentagem especificada do valor de um componente de bateria deve ser proveniente da América do Norte, com esse requisito se tornando mais rigoroso no ano seguinte. Essa regulamentação efetivamente redireciona o fornecimento de ânodos para longe da China. Garantias de empréstimos e créditos de fabricação avançada estão facilitando o estabelecimento de novas capacidades de produção. Por exemplo, projetos no Tennessee e no Alaska-Ohio devem atingir uma produção combinada significativa em um futuro próximo. Concomitantemente, o incentivo vinculado à produção da Índia, em conjunto com o Fundo de Inovação da UE, está canalizando subsídios e concessões consideráveis. Essa estratégia está cultivando campeões regionais que priorizam a segurança do fornecimento em detrimento de meras considerações de custo. Tais mudanças de política estão fortalecendo o mercado de ânodo de grafite para baterias de íons de lítio em múltiplos continentes.

Adoção de Arquiteturas de Bolsa e Prismáticas de Alta Taxa em Microrredes de ESS

Regiões com instalações fotovoltaicas (FV) significativas estão adotando cada vez mais baterias para ciclagem diária, essencial para o balanceamento da rede. As células de bolsa e prismáticas não apenas simplificam o design de rack, mas também reduzem as interconexões, levando a uma redução nos custos do balanço do sistema[1]Tesla, "Atualização de Custo e Volume do Megapack," ir.tesla.com. A demanda por janelas de descarga mais longas, de 4 a 8 horas, exige eletrodos mais espessos, o que, por sua vez, aumenta a massa do ânodo por célula e o alinha com o perfil de custo do grafite natural. Os produtores chineses, monitorando de perto as tendências do mercado, estão expandindo suas linhas de esferoidização com ambiciosas metas anuais de capacidade. Esse movimento estratégico destaca como as especificações para Sistemas de Armazenamento de Energia (ESS) podem influenciar as decisões relativas aos materiais a montante. Como resultado, as aquisições de concessionárias estão cada vez mais reforçando a importância do ânodo de grafite no mercado de Baterias de Íons de Lítio (LIB), reduzindo sua dependência das flutuações dos ciclos de veículos elétricos (VEs).

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio de emissões em fornos de grafitização | -2.3% | Global, mais agudo na UE e na China | Curto prazo (≤ 2 anos) |

| Mudança para ânodos ricos em silício e de lítio metálico | -1.8% | América do Norte, UE, Japão (segmentos premium) | Médio prazo (2-4 anos) |

| Volatilidade nos preços do coque de agulha em meio à descarbonização do aço | -1.2% | Global, fornecimento concentrado na China, Japão e EUA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio de Emissões em Fornos de Grafitização

O processo de grafitização, essencial para a produção de grafite sintético, exige uma quantidade considerável de energia e pode emitir CO₂ significativo, particularmente quando dependente de redes alimentadas por carvão. O aumento das tarifas de carbono da UE elevou os custos de desembarque dos materiais importados da China. As montadoras estão agora exigindo divulgações de Escopo 1-3, com risco de exclusão das listas de pré-seleção de RFQ em caso de não conformidade. No final de 2024, choques regulatórios foram evidenciados quando inspeções na China levaram ao fechamento temporário de múltiplos locais, restringindo o fornecimento. O gasto de capital estimado para uma planta típica estabelecer conexões de energia renovável continua sendo um desafio financeiro substancial. Esse problema é especialmente pronunciado para produtores menores, amortecendo as perspectivas de crescimento do mercado de ânodo de grafite em baterias de íons de lítio.

Mudança para Ânodos Ricos em Silício e de Lítio Metálico

As misturas de silício-grafite aumentam a densidade de energia, permitindo que VEs premium ampliem sua autonomia sem aumentar o volume do conjunto de baterias. Até 2025, tanto a Mercedes-Benz quanto a BMW incorporaram teor de silício em seus modelos de alto padrão[2]Sila Nanotechnologies, "Titan Silicon em Produção em Série," silanano.com. Embora os protótipos de lítio metálico em estado sólido tenham alcançado marcos significativos, eles continuam consideravelmente mais caros do que as químicas tradicionais. Embora o segmento de veículos premium possa acomodar custos mais elevados, isso não é viável para veículos de mercado de massa. Esses avanços tecnológicos podem reduzir a participação do grafite puro nos segmentos de luxo. No entanto, com os cronogramas de expansão de escala se estendendo além de 2028, o grafite continua a desempenhar um papel central nos projetos de baterias convencionais. Essa tendência reforça o papel fundamental do grafite no cenário de médio prazo do mercado de LIB.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material de Ânodo: Crescimento Natural Focado em Custo versus Sintético Orientado por Desempenho

Em 2025, as plataformas de VEs premium, que buscam taxas de eficiência no primeiro ciclo acima de determinado limite, impulsionaram o grafite sintético a uma participação de mercado de 56,89%. Por outro lado, o grafite natural deve registrar um CAGR de 25,21% até 2031, impulsionado pela crescente adoção de químicas de lítio-ferro-fosfato em setores sensíveis ao preço. A Bateria Blade da BYD, que utiliza grafite natural, avançou significativamente no mercado doméstico de VEs em 2025, destacando um caminho para preços competitivos. Embora a China mantenha domínio sobre a capacidade de esferoidização, os Estados Unidos marcaram presença com a estreia em 2024 da linha Vidalia na Louisiana, a primeira instalação de grande escala do país, que já firmou um acordo de fornecimento com a Tesla. Os produtores sintéticos, beneficiando-se da integração vertical e do controle meticuloso sobre a distribuição fina de partículas, enfrentam pressões das emissões de Escopo 3. Esse desafio levou as montadoras a co-investir em alternativas naturais mais sustentáveis e de baixo carbono. À medida que o cenário muda, o crescimento antes acelerado dos materiais sintéticos em ânodos de grafite para o mercado de LIB está agora desacelerando, enquanto os materiais naturais estão testemunhando uma ascensão rápida, sugerindo um potencial equilíbrio em sua distribuição.

Por Aplicação de Uso Final: Dominância dos VEs Encontra Aceleração dos ESS

Os veículos elétricos capturaram 71,12% da demanda de 2025 graças a programas de subsídios de vários anos na China e à adoção antecipada na Europa. Os sistemas de armazenamento de energia estão crescendo a 22,23% até 2031, impulsionados por mandatos de concessionárias para integração de energias renováveis e pela queda nos custos no nível do conjunto de baterias. A Tesla aumentou suas remessas de unidades Megapack, enquanto o contêiner Tener da CATL estabeleceu novos parâmetros de referência para densidade de energia por rack. O setor de eletrônicos de consumo contraiu significativamente, principalmente devido aos ciclos de produtos estendidos para aparelhos e laptops. As regras de rastreabilidade regulatória, com previsão de entrada em vigor até 2027, devem aumentar os custos de conformidade para dispositivos de mobilidade menores. Esse desenvolvimento provavelmente acelerará a consolidação do setor e redirecionará parte da capacidade de produção para aplicações de rede elétrica. Coletivamente, esses fatores garantem que o mercado de ânodo de grafite para baterias de íons de lítio mantenha uma base de demanda diversificada, proporcionando resiliência contra quedas em setores específicos durante o período de previsão de 2026–2031.

Análise Geográfica

Em 2025, a Ásia-Pacífico representou uma participação de 74,22% no mercado global, ressaltando a profundidade das cadeias de suprimentos integradas da China, que se estendem desde a produção de coque de agulha até a montagem de células. Em resposta aos controles de exportação sobre grafite natural esferoidizado e ao aumento das tarifas domésticas, as montadoras começaram a diversificar o fornecimento a partir de plantas emergentes nos Estados Unidos, Europa e Índia. Após um produtor líder no Japão racionalizar sua capacidade, as remessas do país registraram queda em 2025. Enquanto isso, a Coreia do Sul está deslocando seu foco para misturas de silício para evitar a concorrência direta de preços. Marcando um marco significativo, a Índia deve introduzir um volume substancial no mercado de ânodo de grafite para baterias de íons de lítio (LIB) até 2027, graças ao seu programa de incentivos.

A Europa está preparada para um CAGR de 28,12% até 2031, sustentada por uma base modesta em 2025 e fortalecida pelo Fundo de Inovação e pelas iniciativas nacionais de autonomia estratégica. França e Alemanha lideram a maioria dos projetos, com os principais participantes se beneficiando de subsídios e garantias de preços de energia, reduzindo significativamente seus riscos de empreendimento. O Regulamento de Baterias da UE exige rastreabilidade completa da cadeia de suprimentos a partir de 2027, uma medida que provavelmente centralizará a produção dentro do bloco. Embora a Itália e o Reino Unido estejam atualmente se concentrando na produção de cátodos e na montagem de células, isso indica que os fluxos transfronteiriços intra-UE logo se tornarão padrão no mercado de ânodo de grafite para LIBs.

Na América do Norte, a expansão é impulsionada principalmente por subsídios em vez de preços de mercado. Projetos no Tennessee, Ontário e Ohio estão no caminho certo para superar uma capacidade nominal combinada suficiente para satisfazer uma parcela substancial da demanda da região. O crédito fiscal de investimento do Canadá aumenta o apelo econômico, enquanto contratos de longo prazo para energia renovável ajudam a reduzir as emissões de Escopo 2. No entanto, a concentração do México na montagem de células, aliada às suas limitadas capacidades de grafite a montante, ressalta uma vulnerabilidade na resiliência do fornecimento do continente.

Cenário Competitivo

O mercado de ânodo de grafite para LIBs é moderadamente consolidado. O mercado de ânodo de grafite para baterias de íons de lítio (LIBs) está passando por uma transformação notável. As empresas ocidentais estão capitalizando subsídios e pagamentos antecipados do setor automotivo, remodelando a dinâmica do mercado. Os fornecedores chineses, que há muito tempo detêm uma posição dominante, estão utilizando a integração vertical e as economias de escala para manter sua liderança em custos. Em contraste, as plantas ocidentais recém-estabelecidas estão priorizando a transparência da pegada de carbono, tornando-as mais atraentes para clientes que visam a elegibilidade a incentivos. Seguindo os passos da CATL, as principais montadoras estão aumentando suas participações acionárias em produtores a montante, garantindo alocações de volume durante possíveis escassez. A corrida pela inovação de processos está se intensificando: avanços como aglutinantes à base de água, purificação a temperaturas mais baixas e o uso de compósitos de silício-carbono não apenas estão reduzindo os custos de capital, mas também atraindo compradores com foco em sustentabilidade.

Líderes do Setor de Ânodo de Grafite para LIB

Beterui New Materials Group Co. Ltd

Shanghai Putailai New Energy Technology Co. Ltd

Shanshan Co. Ltd

POSCO CHEMICAL

Guangdong Kaijin New Energy Technology Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Northern Graphite e Al Obeikan Group for Investment Company assinaram uma carta de intenções para uma planta de material de ânodo de bateria (BAM) de USD 200 milhões no Reino da Arábia Saudita. A Fase I da produção de BAM tem capacidade projetada de 25.000 toneladas por ano até 2028.

- Julho de 2025: POSCO Future M assinou um contrato de fornecimento de material de ânodo com uma empresa japonesa de baterias. A empresa planeja produzir materiais de ânodo de grafite natural em sua planta de Sejong e fornecê-los para baterias de veículos elétricos fabricadas no Japão.

Escopo do Relatório Global do Mercado de Ânodo de Grafite para LIB

Os ânodos de grafite são o material de ânodo mais comum em baterias de íons de lítio (LIBs), onde camadas de átomos de carbono fornecem uma estrutura estável para que os íons de lítio sejam armazenados durante o carregamento e liberados durante a descarga.

O mercado de ânodo de grafite para LIB é segmentado por tipo de material de ânodo, aplicação de uso final e geografia. Por tipo de material de ânodo, o mercado é segmentado em grafite sintético e grafite natural. Por aplicação de uso final, o mercado é segmentado em veículos elétricos, sistemas de armazenamento de energia, eletrônicos de consumo e outros (incluindo ferramentas elétricas e e-mobilidade). O relatório também cobre o tamanho do mercado e as previsões para o mercado em 12 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado são feitos com base em valor (USD) e volume (Toneladas).

| Grafite Sintético |

| Grafite Natural |

| Veículos Elétricos |

| Sistemas de Armazenamento de Energia |

| Eletrônicos de Consumo |

| Outros (Ferramentas Elétricas e E-Mobilidade) |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Rússia | |

| Resto da Europa | |

| Resto do Mundo |

| Por Tipo de Material de Ânodo | Grafite Sintético | |

| Grafite Natural | ||

| Por Aplicação de Uso Final | Veículos Elétricos | |

| Sistemas de Armazenamento de Energia | ||

| Eletrônicos de Consumo | ||

| Outros (Ferramentas Elétricas e E-Mobilidade) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

| Resto do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda global por ânodos de grafite até 2031?

O tamanho do Mercado de Ânodo de Grafite para LIB foi avaliado em 3,08 milhões de toneladas em 2025 e estima-se que cresça de 3,71 milhões de toneladas em 2026 para atingir 9,45 milhões de toneladas até 2031, a um CAGR de 20,54% durante o período de previsão (2026-2031).

Qual segmento de uso final está se expandindo mais rapidamente?

Os sistemas de armazenamento de energia lideram o crescimento com um CAGR de 22,23% até 2031, à medida que as concessionárias implantam baterias de longa duração.

Por que as montadoras estão buscando fornecedores locais de ânodos?

As estruturas tarifárias e os créditos fiscais para veículos limpos exigem conteúdo norte-americano ou europeu para desbloquear incentivos aos compradores, impulsionando investimentos em capacidade regional.

Qual participação o grafite natural detém atualmente?

O grafite natural representou 43,11% do volume em 2025 e está no caminho certo para atingir um CAGR de 25,21% até 2031.

Os ânodos ricos em silício representam uma ameaça de curto prazo ao grafite?

As misturas de silício-grafite estão ganhando espaço em modelos de luxo, mas continuam proibitivamente caras para VEs de mercado de massa, portanto o grafite permanecerá dominante até 2031.

Página atualizada pela última vez em: