Tamanho e Participação do Mercado de Materiais Compósitos para Turbinas Eólicas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

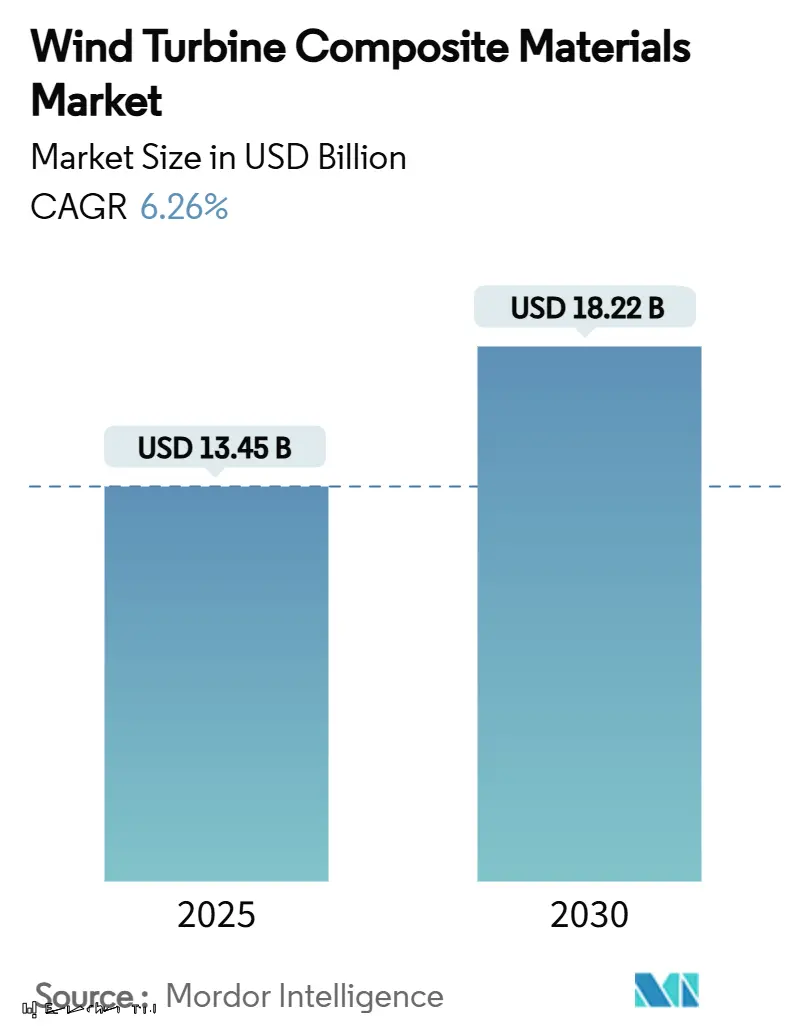

| Tamanho do Mercado (2025) | 13.45 Bilhões de dólares |

| Tamanho do Mercado (2030) | 18.22 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Materiais Compósitos para Turbinas Eólicas pela Mordor Intelligence

O tamanho do Mercado de Materiais Compósitos para Turbinas Eólicas é estimado em USD 13,45 bilhões em 2025, e deve atingir USD 18,22 bilhões até 2030, a uma TCAC de 6,26% durante o período de previsão (2025-2030). A adoção generalizada de pás com mais de 100 m, suportada por arquiteturas mais leves de fibra de vidro, carbono e híbridas, está aumentando o conteúdo de material por turbina e pressionando fornecedores a expandir capacidade na Ásia-Pacífico e Europa. Incentivos políticos como o orçamento de Contratos por Diferença (CfD) do Reino Unido e as 117 GW de novas instalações de 2024 da China asseguram visibilidade de pedidos plurianuais e aceleram estratégias de automação e integração vertical em todo o mercado de materiais compósitos para turbinas eólicas.

Principais Resultados do Relatório

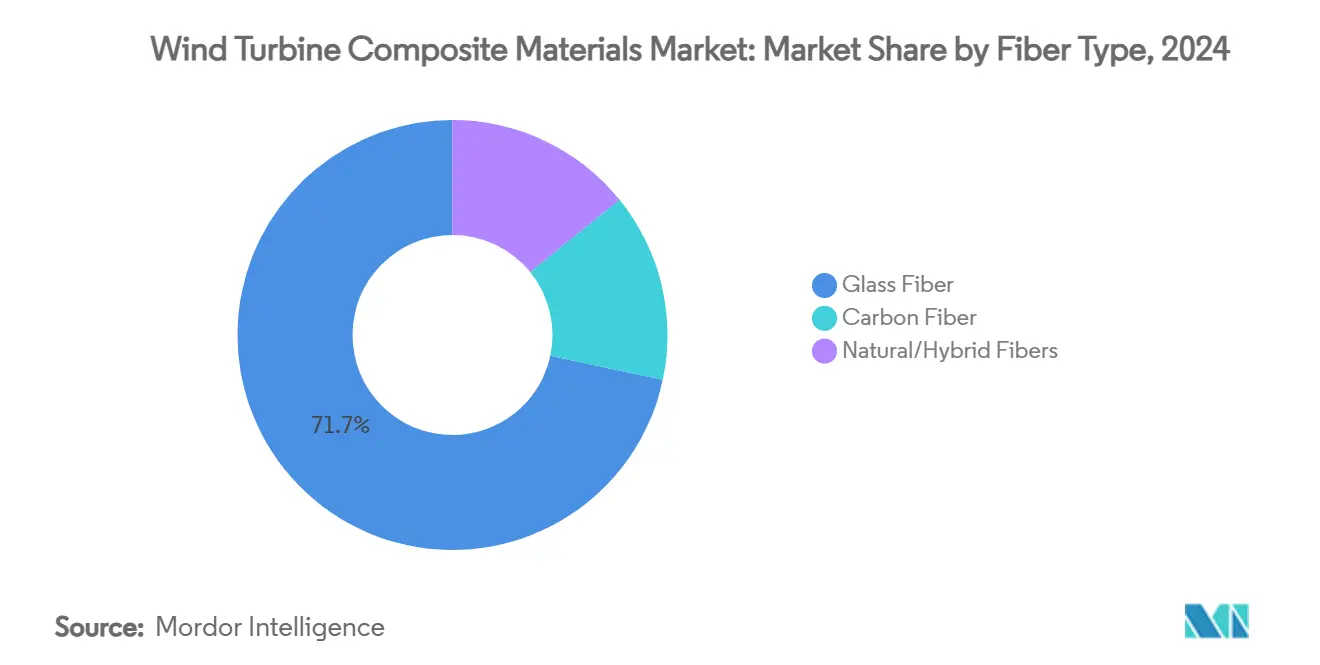

- Por tipo de fibra, a fibra de vidro liderou com 71,66% de participação no mercado de materiais compósitos para turbinas eólicas em 2024; a fibra de carbono está projetada para registrar a maior TCAC de 7,11% até 2030.

- Por tipo de resina, o epóxi comandou 34,88% da participação de receita em 2024, enquanto sistemas poliéster/vinil-éster estão definidos para crescer mais rapidamente a 7,45% de TCAC até 2030.

- Por tecnologia, a infusão a vácuo deteve 45,88% do mercado de materiais compósitos para turbinas eólicas em 2024; o processamento pré-impregnado está avançando a 7,77% de TCAC, o mais forte entre as rotas de fabricação.

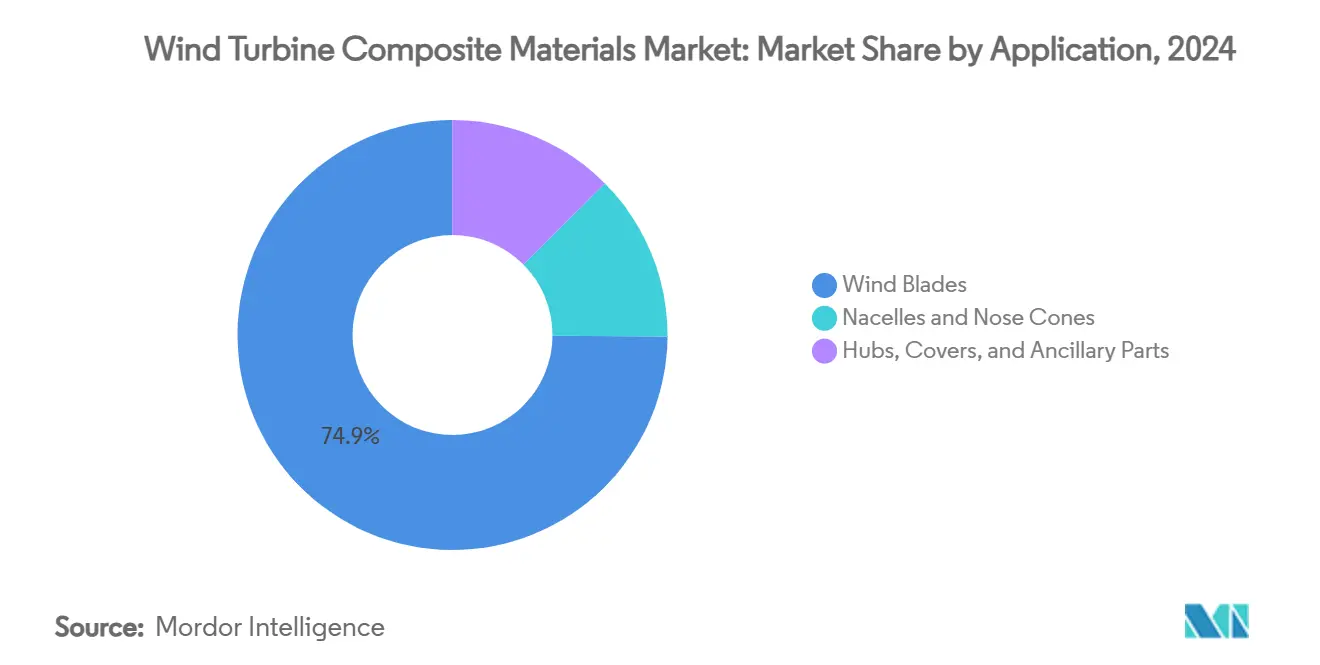

- Por aplicação, as pás eólicas representaram 74,88% do tamanho do mercado de materiais compósitos para turbinas eólicas em 2024 e estão se expandindo a 7,45% de TCAC.

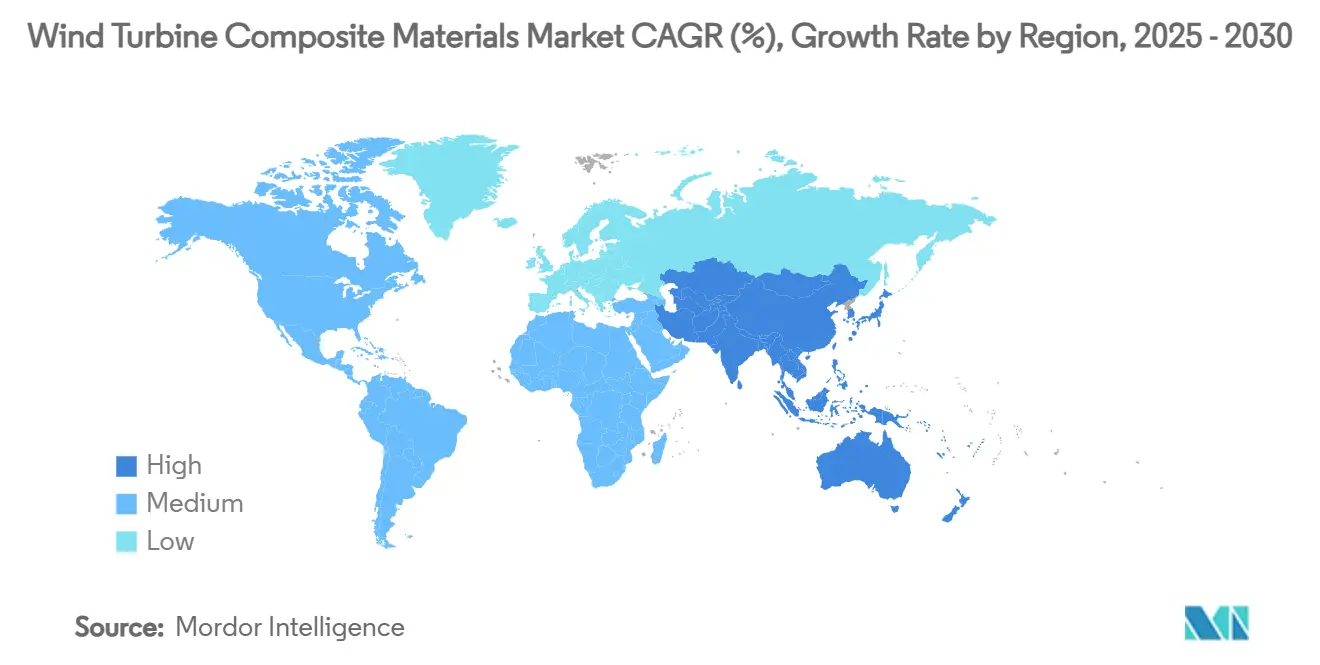

- Por geografia, a Ásia-Pacífico representou 46,44% da receita em 2024 e mostra a maior taxa de crescimento regional a 6,99% de TCAC até 2030.

Tendências e Insights do Mercado Global de Materiais Compósitos para Turbinas Eólicas

Análise do Impacto dos Direcionadores*

| Direcionadores | (≈) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento das capacidades de turbinas terrestres e marítimas | +1.8% | Global; mais forte na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Metas governamentais de descarbonização e leilões CfD | +1.5% | América do Norte e UE; expandindo para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Resinas de infusão de poliuretano que economizam custos | +0.9% | Centros globais, notavelmente China e Europa | Médio prazo (2-4 anos) |

| Sistemas termoplásticos de base biológica ou recicláveis | +0.7% | UE e América do Norte pioneiros | Longo prazo (≥ 4 anos) |

| Compósitos com integração de tecidos inteligentes | +0.4% | Mercados avançados na América do Norte, UE e economias selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Capacidades de Turbinas Terrestres e Marítimas Impulsiona Demanda por Compósitos Avançados

As classificações globais de turbinas agora rotineiramente excedem 15 MW marítimas, empurrando comprimentos de pás além de 115 m e multiplicando cargas estruturais que apenas compósitos avançados podem suportar. As pás de 115,5 m da Vestas na plataforma V236-15 MW e o protótipo confidencial de 21,5 MW da Siemens Gamesa exemplificam o aumento de escala que amplifica o volume de compósitos por rotor enquanto simultaneamente exige tampas de longarinas reforçadas com carbono mais leves para rigidez e resistência à fadiga. Apenas o Reino Unido visa aumentar a capacidade marítima para até 50 GW até 2030, uma meta que consolida a demanda de longo prazo por sistemas laminados de alto desempenho capazes de entregar uma vida útil de design de 25 anos em ambientes marinhos corrosivos[1]Department for Energy Security and Net Zero, "Contracts for Difference Allocation Round," gov.uk.

Políticas Governamentais de Descarbonização Aceleram Adoção de Materiais Compósitos

Estruturas de apoio, como a rodada de CfD de USD 1,2 bilhão do Reino Unido dedicada à energia eólica marítima e as recordes 117 GW de instalações eólicas de 2024 da China, garantem pipelines de leilão de múltiplos gigawatts e reduzem riscos de investimentos em novas plantas de compósitos. Mecanismos de bônus da indústria limpa que recompensam cadeias de suprimento de baixo carbono estão incentivando produção local de pás e químicas de resina mais verdes. Os objetivos vinculativos de energias renováveis para 2030 do Acordo Verde Europeu, juntamente com a ambição alemã de 80% de energia limpa, consolidam visibilidade de demanda em todo o mercado de materiais compósitos para turbinas eólicas e motivam expansões de capacidade da Vestas, LM Wind Power e grandes empresas chinesas de fibra de vidro. Precificação de carbono e certificados de energia renovável impulsionam ainda mais a economia de projetos, garantindo demanda sustentada por compósitos leves, duráveis e recicláveis.

Resinas de Infusão de Poliuretano Transformam Economia de Fabricação

Misturas de infusão de poliuretano da Covestro e Dow reduzem viscosidade, encurtam ciclos de cura em até um quarto e produzem frações volumétricas de fibra mais altas, permitindo que fabricantes aumentem o rendimento sem sacrificar desempenho de fadiga. A Vestas já validou a química em produção, entregando milhões de metros de laminados baseados em poliuretano para pás na China. Pultrusão de injeção fechada de tampas de longarinas de carbono e moldagem controlada por temperatura para laminados espessos estendem o alcance do poliuretano para geometrias de pás cada vez mais complexas. Essas capacidades reduzem custos por unidade e ajudam o mercado de materiais compósitos para turbinas eólicas a atender crescente demanda por rotores cada vez mais longos.

Sistemas Termoplásticos de Base Biológica Permitem Transição de Economia Circular

A resina PECAN derivada de sorbitol da NREL reduz a emissão de gases de efeito estufa em 40% comparada com epóxis tradicionais e pode ser despolimerizada para recuperar fibras para reutilização, abordando regras rigorosas de resíduo de pás da Europa. A pá termoplástica totalmente reciclável de 62 m do projeto ZEBRA confirma viabilidade industrial e atrai investidores orientados por ESG que agora examinam estratégias de fim de vida. As formulações EpoVIVE da Westlake e a resina Elium da Arkema ampliam a paleta de soluções circulares, enquanto o conceito de compósito power-to-X da Airbus sugere matérias-primas negativas em carbono. Tais avanços posicionam sistemas recicláveis como diferenciadores estratégicos no mercado de materiais compósitos para turbinas eólicas.

Análise do Impacto de Restrições*

| Restrições | (≈) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volatilidade de preços e fornecimento de fibra de carbono | -1.2% | Global; mais aguda em aplicações premium | Curto prazo (≤ 2 anos) |

| Próximos limites de emissão de BPA e estireno | -0.8% | América do Norte e UE | Médio prazo (2-4 anos) |

| Déficit de mão-de-obra qualificada em infusão avançada | -0.6% | Ásia-Pacífico emergente, América Latina e partes da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços de Fibra de Carbono Restringe Aplicações Premium

A demanda crescente por pás de mais de 100 m deve triplicar o consumo de carbono até 2027, porém expansões de capacidade ficam para trás, criando picos de preços que desencorajam adoção mais ampla em turbinas sensíveis a custos. O mercado da China, que absorveu 69.000 t de fibra de carbono em 2023, viu oscilações acentuadas conforme restrições de exportação e tensões geopolíticas perturbaram cadeias de suprimento. OEMs, portanto, buscam arquiteturas híbridas vidro-carbono e fornecimento localizado para proteger-se contra volatilidade. Até que linhas adicionais elevem produção global em direção às 450.000 toneladas previstas para 2030, o mercado de materiais compósitos para turbinas eólicas deve navegar custos de insumo erráticos.

Limites Regulatórios de Emissão Impulsionam Transformação do Processo de Fabricação

A EPA dos Estados Unidos agora limita poluentes atmosféricos perigosos de instalações de plástico reforçado, forçando uma mudança para moldagem fechada e resinas com baixo VOC que inflam orçamentos de capital mas garantem conformidade[2]U.S. Department of Energy, "Wind Supply Chain Roadmap," energy.gov. Na Europa, mandatos de economia circular intensificam pressão para mudar de químicas ricas em estireno e documentar caminhos de reciclagem, enquanto a OSHA continua repressões de segurança no trabalho sobre exposição ao estireno em oficinas de pás. Investimentos em células de infusão automatizadas, sistemas de captura de emissão e linhas de resina híbridas são, portanto, imperativos em todo o mercado de materiais compósitos para turbinas eólicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Fibra: Carbono Impulsiona Evolução de Desempenho Premium

A fibra de vidro manteve uma participação dominante de 71,66% do mercado de materiais compósitos para turbinas eólicas em 2024, apoiada por custos favoráveis e cadeias de suprimento robustas. O carbono, no entanto, está crescendo a 7,11% de TCAC conforme OEMs buscam reduções de massa que permitem rotores mais longos sobreviver velocidades de ponta mais altas sem cargas excessivas. As tampas de longarinas híbridas carbono/vidro da LM Wind Power em sua pá de 88,4 m validaram reduções de peso sem explosões de custo.

A adoção incremental também deriva de fibras de carbono baseadas em têxteis que são 40% mais baratas que graus aeroespaciais, desbloqueando segmentos de turbina de nível médio. Misturas de fibras naturais oferecem nichos sustentáveis, com híbridos de palma ou linho correspondendo métricas mecânicas chave enquanto reduzem energia incorporada. Ao longo do horizonte de previsão, estratégias de hibridização permanecerão fundamentais conforme o mercado de materiais compósitos para turbinas eólicas equilibra rigidez, vida de fadiga e acessibilidade.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Tipo de Resina: Poliuretano Desafia Dominância do Epóxi

Sistemas epóxi detiveram 34,88% de participação de receita em 2024, graças ao desempenho bem caracterizado, porém misturas poliéster/vinil-éster e poliuretano estão rastreando a TCAC mais rápida de 7,45%. Economias comprovadas de tempo de ciclo de 10-25% e molhabilidade melhorada tornam a infusão de poliuretano a candidata principal para esticar produção anual sem grande capex.

A demanda por químicas de base biológica que reduzem emissões de ciclo de vida em 30-40% direcionará pesquisa e desenvolvimento de formulação, ampliando o tamanho do mercado de materiais compósitos para turbinas eólicas para resinas mais verdes, particularmente na Europa, onde divulgações de pegada de carbono já aparecem em licitações. Agentes de cura Baxxodur e pacotes aditivos que reduzem picos de exoterma melhoram ainda mais a competitividade do epóxi, garantindo que múltiplas classes de resina coexistam até 2030.

Por Tecnologia: Avanços Pré-impregnados Desafiam Liderança de Infusão a Vácuo

A infusão a vácuo capturou 45,88% da participação do mercado de materiais compósitos para turbinas eólicas em 2024 devido à sua escalabilidade para pás da classe 100 m. O rendimento pré-impregnado, no entanto, subirá 7,77% por ano conforme tolerâncias mais apertadas em tampas de longarinas espessas e superfícies aerodinâmicas complexas exigem laminados quase livres de vazios. O HexPly M19 de cura rápida da Hexcel encolhe ciclos de forno em até 20%, ajudando plantas pré-impregnadas de grande escala na Europa e China a lidar com pressões de custo.

Por Aplicação: Inovação em Pás Ancora Concentração de Receita

As pás representaram 74,88% do mercado de materiais compósitos para turbinas eólicas em 2024 e continuarão a 7,45% de TCAC conforme expansão de área varrida é a alavanca mais poderosa para maior rendimento energético. A área varrida de 43.000 m² da Vestas confirma a oportunidade de volume, com cada pá de 115 m contendo mais de 70 t de laminado compósito.

Peças especializadas como spinners, carenagens de torre e plataformas internas representam volumes modestos mas permanecem de valor agregado devido a ferramentaria complexa e tolerâncias dimensionais apertadas. Pesquisa e desenvolvimento contínua em preformas 3-D costuradas que reduzem tempo de montagem de raiz para 10 minutos ilumina como o mercado de materiais compósitos para turbinas eólicas continua refinando simultaneamente margens de custo e estruturais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Análise Geográfica

A Ásia-Pacífico, com 46,44% da receita de 2024, permanece a região âncora para o mercado de materiais compósitos para turbinas eólicas e registra uma TCAC líder de 6,99%. As recordes 117 GW de adições de 2024 da China, apoiadas por regras de conteúdo local favorecendo China Jushi e CPIC, sustentam uma pegada de cadeia de suprimento inigualável que exporta tanto tecidos brutos quanto pás acabadas mundialmente.

A Europa segue com adoção de tecnologia madura e regulamentações rigorosas de sustentabilidade. A ambição do Reino Unido de atingir até 50 GW de energia eólica marítima até 2030, a meta alemã de 80% de energia limpa e os mandatos de economia circular da França empurram fabricantes europeus em direção a termoplásticos recicláveis e moldagem fechada.

A América do Norte combina créditos fiscais federais com aquisição estadual para expandir frotas terrestres nas Grandes Planícies e reenergetizar zonas eólicas costeiras. O Departamento de Energia dos EUA prevê demanda de compósitos triplicando até 2027, impulsionando investimentos da TPI Composites e GE Vernova que localizam produção de tampas de longarinas e inserções de raiz.

Cenário Competitivo

O mercado de materiais compósitos para turbinas eólicas mostra fragmentação moderada em torno de especialistas globais em pás, produtores de fibra e OEMs de turbinas integradas. Fornecedores de materiais como Hexcel, Toray e Owens Corning buscam contratos longos com OEMs, co-desenvolvendo pré-impregnados de baixo vazio e tecidos de vidro de alto módulo. Plataformas gêmeas digitais, sensores de fibra ótica incorporados e soluções de kitting automatizado completam kits de ferramentas competitivos, permitindo monitoramento de ciclo de vida que reduz custos de manutenção.

Líderes da Indústria de Materiais Compósitos para Turbinas Eólicas

-

LM WIND POWER

-

Siemens AG

-

TPI Composites

-

Vestas

-

Zhongfu Lianzhong Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2023: INCA Renewtech recebeu um compromisso de USD 40 milhões para comercializar biocompósitos baseados em cânhamo, tornando-se o primeiro fornecedor verticalmente integrado de fibra natural para pás.

- Abril de 2023: INCA Renewtech garantiu financiamento adicional de $10 milhões para acelerar o desenvolvimento de sua instalação de processamento de cânhamo e fabricação de compósitos. O investimento visa acelerar a produção de materiais sustentáveis da empresa.

Escopo do Relatório do Mercado Global de Materiais Compósitos para Turbinas Eólicas

O relatório do mercado de Materiais Compósitos para Turbinas Eólicas inclui:

| Fibra de Vidro |

| Fibra de Carbono |

| Fibras Naturais/Híbridas |

| Epóxi |

| Poliéster/Vinil-Éster |

| Poliuretano |

| Resinas Termoplásticas |

| Infusão a Vácuo |

| Pré-impregnado |

| Laminação Manual |

| Enrolamento de Filamento / Pultrusão |

| Pás Eólicas |

| Naceles e Cones de Nariz |

| Cubos, Coberturas e Peças Auxiliares |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Resto do Oriente Médio e África |

| Por Tipo de Fibra | Fibra de Vidro | |

| Fibra de Carbono | ||

| Fibras Naturais/Híbridas | ||

| Por Tipo de Resina | Epóxi | |

| Poliéster/Vinil-Éster | ||

| Poliuretano | ||

| Resinas Termoplásticas | ||

| Por Tecnologia | Infusão a Vácuo | |

| Pré-impregnado | ||

| Laminação Manual | ||

| Enrolamento de Filamento / Pultrusão | ||

| Por Aplicação | Pás Eólicas | |

| Naceles e Cones de Nariz | ||

| Cubos, Coberturas e Peças Auxiliares | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Resto do Oriente Médio e África | ||

Questões Chave Respondidas no Relatório

Qual é o valor atual do mercado de materiais compósitos para turbinas eólicas?

O mercado de materiais compósitos para turbinas eólicas foi avaliado em USD 13,45 bilhões em 2025 e está projetado para atingir USD 18,22 bilhões até 2030, refletindo uma TCAC de 6,26%.

Qual região lidera o mercado de materiais compósitos para turbinas eólicas?

A Ásia-Pacífico liderou com 46,44% de participação de receita em 2024 e é também a região de crescimento mais rápido a 6,99% de TCAC até 2030, impulsionada principalmente pelas instalações eólicas de grande escala da China.

Qual tipo de fibra está crescendo mais rapidamente em pás de turbinas eólicas?

A fibra de carbono está se expandindo a 7,11% de TCAC conforme OEMs adotam tampas de longarinas híbridas carbono/vidro para reduzir peso em pás com mais de 100 m.

Como novas resinas estão melhorando a fabricação de pás?

Resinas de infusão de poliuretano reduzem tempos de ciclo de molde em até 25% e melhoram molhabilidade de fibra, aumentando rendimento de fábrica enquanto atendem requisitos de vida de fadiga.

Por que compósitos termoplásticos recicláveis estão ganhando atenção?

Regras de economia circular europeias e mandatos de financiamento ESG estão direcionando OEMs para sistemas termoplásticos como Elium ou PECAN de base biológica que permitem recuperação completa de material no fim da vida útil.

Página atualizada pela última vez em: