Tamanho e Participação do Mercado de Painéis de Piso Aeroespaciais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

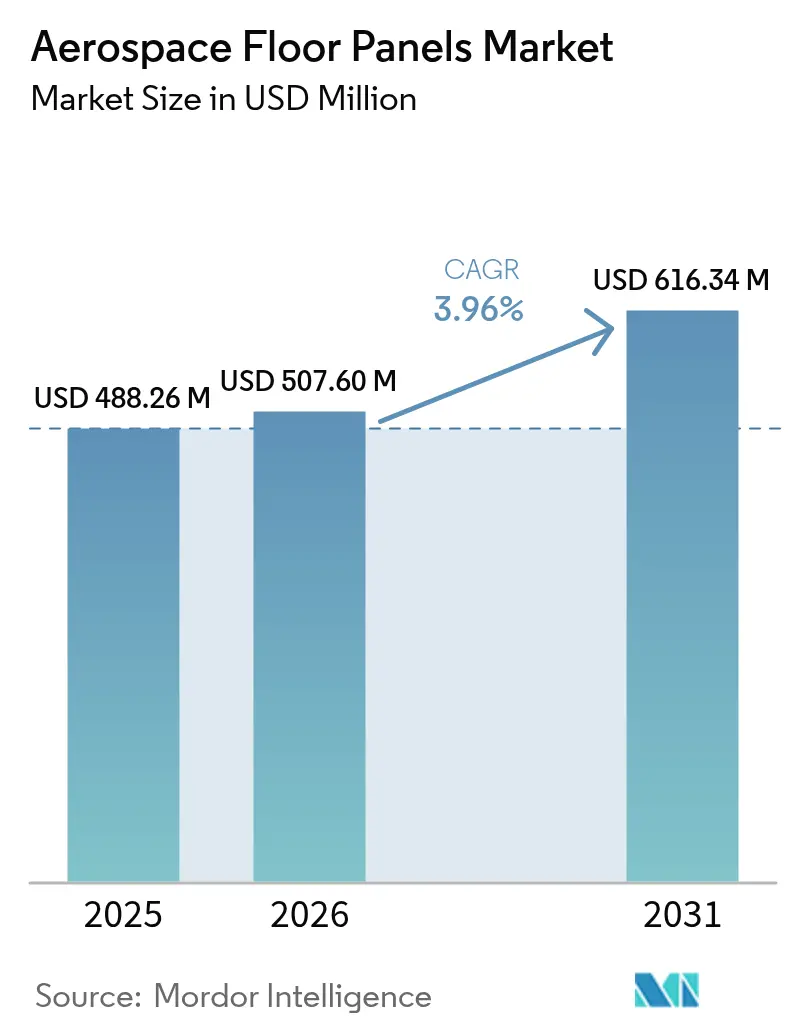

| Tamanho do Mercado (2026) | 507.6 Milhões de dólares |

| Tamanho do Mercado (2031) | 616.34 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

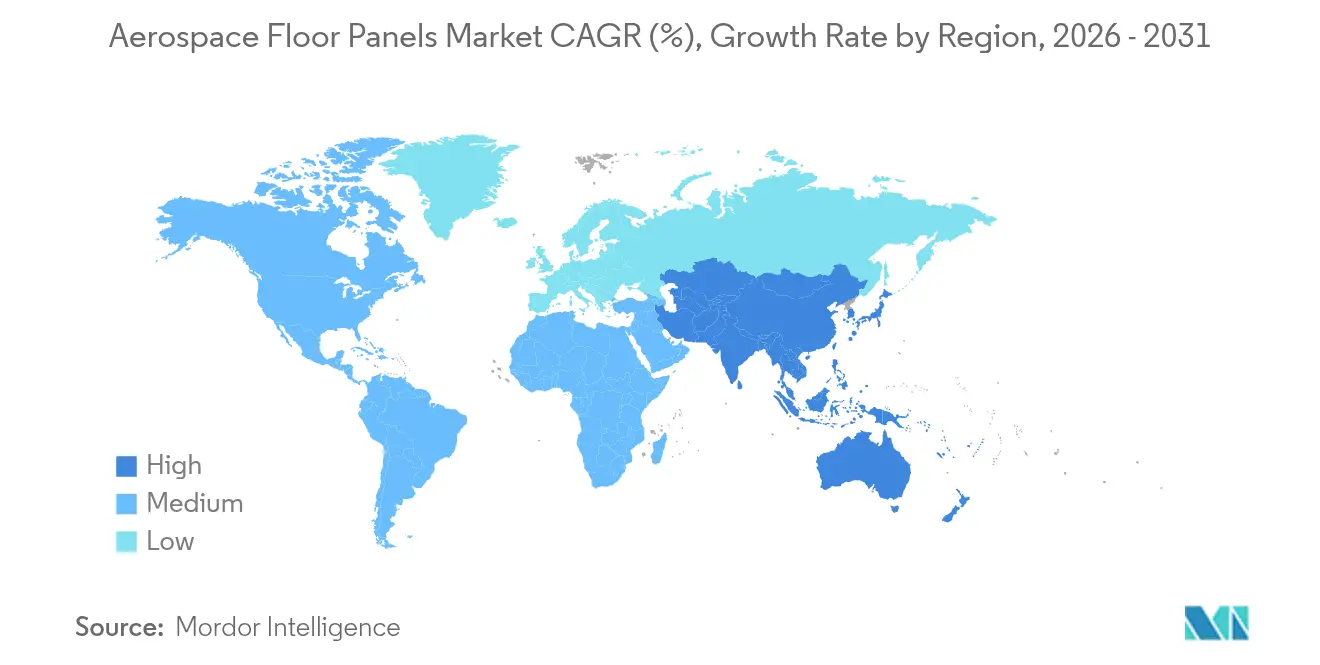

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Painéis de Piso Aeroespaciais pela Mordor Intelligence

O tamanho do Mercado de Painéis de Piso Aeroespaciais em 2026 é estimado em USD 507,6 milhões, crescendo a partir do valor de 2025 de USD 488,26 milhões, com projeções para 2031 mostrando USD 616,34 milhões, crescendo a um CAGR de 3,96% no período de 2026 a 2031. As entregas aceleradas de aeronaves de fuselagem larga e fuselagem estreita, as rígidas regulamentações de consumo de combustível e a rápida adoção de compósitos continuam a sustentar a demanda. As companhias aéreas preferem painéis de favo de mel leves que reduzem entre 20% e 30% o peso estrutural, proporcionando economias de combustível mensuráveis por voo. Carteiras de pedidos robustas — a Boeing sozinha projeta 44.000 novas aeronaves até 2043 — garantem uma perspectiva de produção de vários anos. Os fabricantes de equipamentos originais (OEMs) e os fornecedores de nível intermediário estão, portanto, expandindo as linhas termoplásticas automatizadas enquanto investem em cadeias de fornecimento regionais que atenuam a incerteza de matérias-primas. Enquanto isso, os crescentes programas de retrofit criam um fluxo de receita secundário à medida que os operadores reformam cabines legadas para cumprir as normas de segurança contra incêndio FAR 25.853 atualizadas.

Principais Conclusões do Relatório

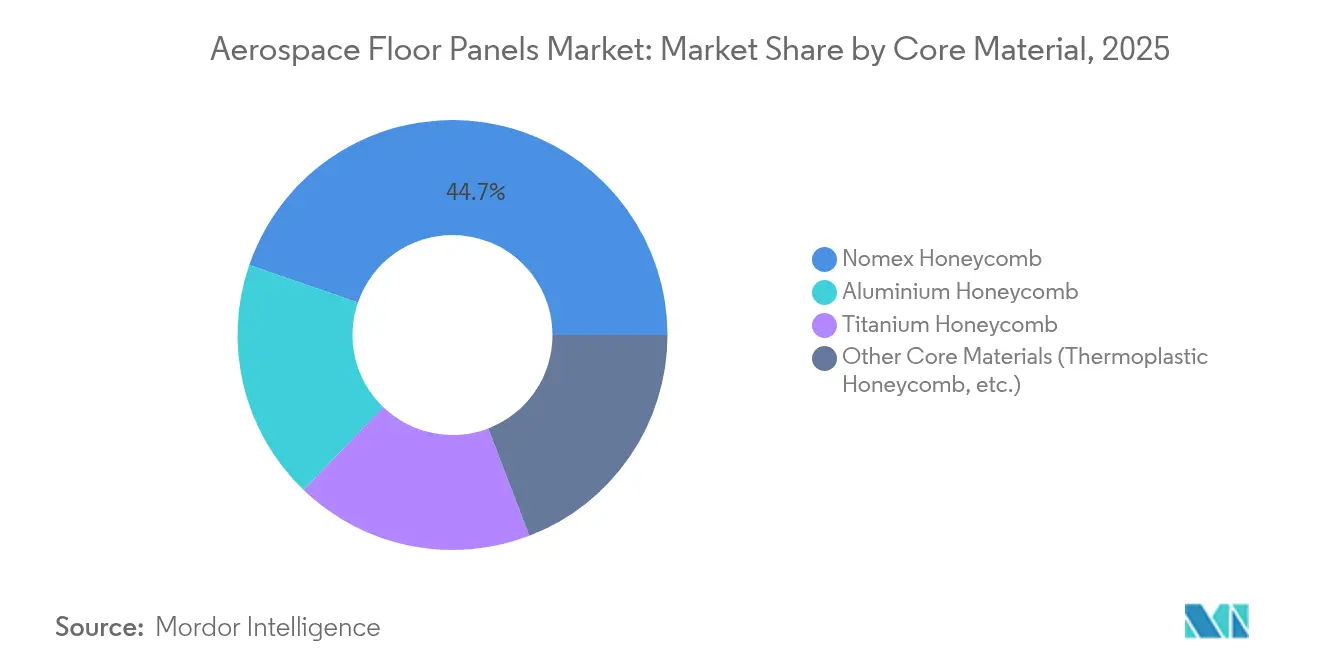

- Por material do núcleo, o favo de mel Nomex liderou com 44,72% da participação de mercado de painéis de piso aeroespaciais em 2025, enquanto o favo de mel termoplástico tem previsão de expansão a um CAGR de 5,05% até 2031.

- Por área de instalação, os pisos da cabine de passageiros representaram 58,03% do tamanho do mercado de painéis de piso aeroespaciais em 2025 e estão avançando a um CAGR de 4,98% até 2031.

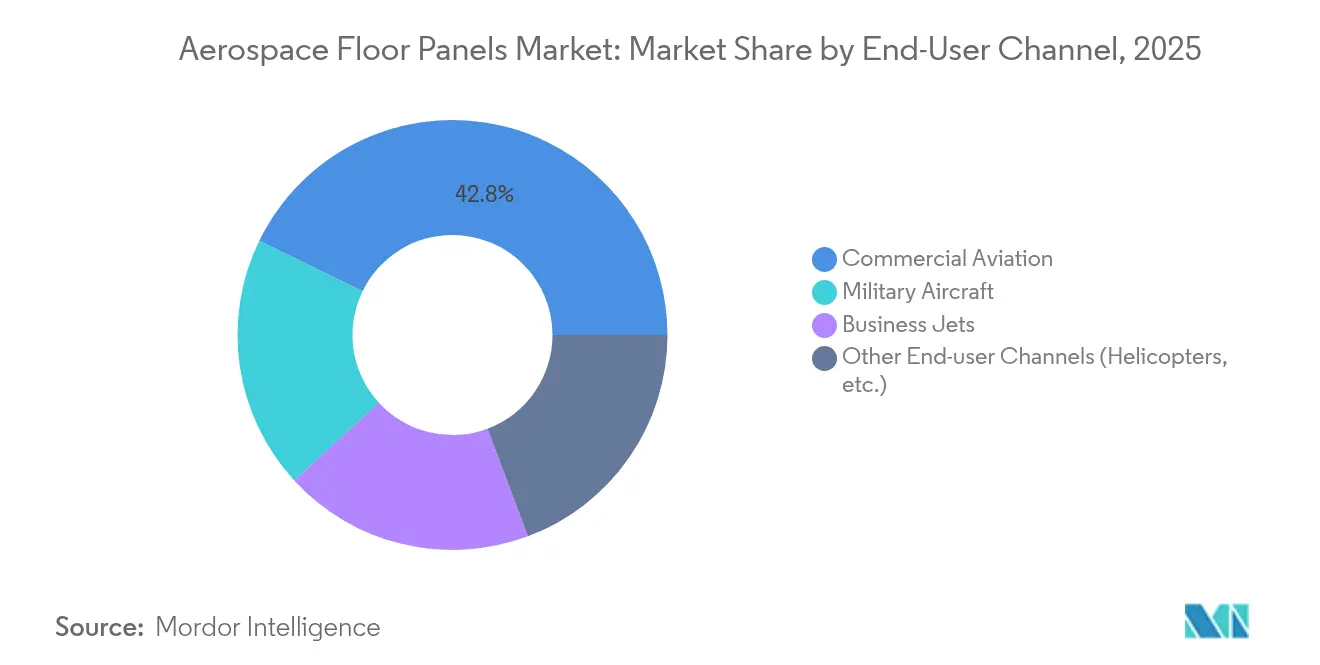

- Por canal do usuário final, a aviação comercial deteve 42,78% da participação de receita em 2025, enquanto outros canais de usuário final registram o CAGR mais acelerado de 5,12% até 2031.

- Por geografia, a América do Norte comandou 38,21% da participação do mercado de painéis de piso aeroespaciais em 2025, porém a Ásia-Pacífico está a caminho de registrar o CAGR mais elevado de 4,72% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Painéis de Piso Aeroespaciais

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Número crescente de entregas de aeronaves novas e retrofit | +1.20% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Regulamentações rígidas de consumo de combustível e CO₂ acelerando a redução de peso | +0.90% | Global, liderado pelos marcos regulatórios da UE e da América do Norte | Longo prazo (≥ 4 anos) |

| Rápida adoção de painéis de piso de favo de mel compósito | +0.80% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão das transportadoras de baixo custo (LCC) impulsionando a demanda por fuselagem estreita | +0.70% | Núcleo na Ásia-Pacífico, com transbordamento para a América Latina e o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Núcleos de favo de mel de titânio fabricados por manufatura aditiva acelerando o ciclo de MRO | +0.50% | América do Norte e Europa, com adoção seletiva na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Número Crescente de Entregas de Aeronaves Novas e Retrofit

A Boeing prevê pouco menos de 44.000 adições de aeronaves nas próximas duas décadas, com os modelos de fuselagem única representando aproximadamente três quartos do portfólio[1]Boeing, "Boeing Prevê Demanda por Quase 44.000 Novas Aeronaves até 2043," investors.boeing.com . As companhias aéreas programam cada vez mais reformas de cabine em meia-vida que substituem painéis de alumínio legados por alternativas de favo de mel mais leves para garantir economias imediatas de combustível. A Índia prevê 4.000 aeronaves incrementais e 200 novos aeroportos em vinte anos, ampliando as perspectivas de retrofit ao lado das novas construções. A China acrescenta outro vetor de crescimento: a COMAC planeja elevar a produção do C919 para 75 unidades anuais até 2029 para atender a uma carteira de pedidos doméstica superior a 1.000 jatos. Cada aeronave incremental requer de 30 a 50 m² de piso principal da cabine, garantindo uma linha de base de demanda persistente. O trabalho de retrofit também beneficia os centros de MRO, que podem instalar painéis termoplásticos certificados durante as janelas de grandes revisões sem alterar os caminhos de carga estrutural.

Regulamentações Rígidas de Consumo de Combustível e CO₂ Acelerando a Redução de Peso

O pacote europeu Fit-for-55 e esquemas similares em todo o mundo obrigam as companhias aéreas a reduzir as emissões por assento, tornando o peso da cabine uma alavanca executável. As soluções de piso compósito reduzem a massa do painel em até 30% em relação ao alumínio, melhorando o combustível de bloco em aproximadamente 0,5% numa missão de fuselagem estreita. O ECO Sidewall da Diehl Aviation, que combina revestimentos de fibra de carbono e favo de mel Kepler, demonstra como os programas de interiores integram a redução de peso e de resíduos; o conceito reduz 10% da massa e 33% do descarte. As companhias aéreas também vinculam a redução de peso à economia do combustível de aviação sustentável porque cada quilograma economizado amplia a eficiência do consumo de SAF. Consequentemente, as melhorias de painéis compósitos figuram proeminentemente nos roteiros de descarbonização registrados junto aos reguladores ou utilizados para negociar taxas de carbono aeroportuárias.

Rápida Adoção de Painéis de Piso de Favo de Mel Compósito

Os avanços termoplásticos estão removendo as barreiras históricas de custo e tempo de ciclo. A linha ThermHex da EconCore extrusiona favo de mel contínuo de PP ou PEEK a partir de uma única folha, alcançando ganhos de produtividade de 4 a 6 vezes enquanto possibilita reciclabilidade total. A Collins Aerospace espelha essa aceleração por meio de posicionamento automatizado de fibras e soldagem por fusão em um programa de nacele de próxima geração previsto para atingir o nível de prontidão tecnológica 6 até 2026. A iniciativa HiCAM da NASA corrobora a escalabilidade, visando saltos de produtividade semelhantes de 4 a 6 vezes usando pré-impregnados de termofixos e termoplásticos co-curáveis. Em conjunto, essas inovações comprimem os gargalos de produção que antes limitavam a penetração de compósitos em programas de fuselagem estreita de alto volume.

Núcleos de Favo de Mel de Titânio Fabricados por Manufatura Aditiva Acelerando o Ciclo de MRO

A tecnologia de leito de pó a laser está desbloqueando a produção sob demanda de favo de mel de titânio para conjuntos de piso de alta temperatura em plataformas militares e de asas rotativas. A GE Aerospace destinou quase USD 1 bilhão para instalações de manufatura aditiva nos EUA que incluem células de prototipagem de favo de mel visando reduções de 40% no tempo de ciclo de sobressalentes até 2027[2]GE Aerospace, "GE Aerospace Investirá Quase USD 1 Bilhão em Manufatura nos EUA em 2025," geaerospace.com . Embora atualmente seja um nicho, os núcleos impressos aliviam os gargalos de matérias-primas e reduzem os prazos logísticos que frequentemente deixam aeronaves em solo aguardando peças de reposição.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas (fibra de aramida, alumínio, titânio) | -0.60% | Global, com impacto agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Choques geopolíticos na cadeia de fornecimento de núcleos de favo de mel aeroespaciais | -0.40% | Global, concentrado em regiões dependentes de fornecedores da Europa Oriental e da Rússia | Médio prazo (2 a 4 anos) |

| Atrasos na certificação de sistemas de piso termoplásticos de próxima geração | -0.30% | Jurisdições regulatórias da América do Norte e Europa, com efeitos em cascata para os mercados globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas (Fibra de Aramida, Alumínio, Titânio)

A produção global de titânio recuou 12% entre 2019 e 2024 à medida que as perturbações na mineração ucraniana colidiram com restrições às exportações, pressionando as ligas aeroespaciais. Os custos do alumínio continuam sensíveis às medidas comerciais; as tarifas norte-americanas de 25% sobre importações selecionadas mantêm os preços à vista elevados em relação às médias anteriores à guerra comercial. A cadeia de fornecimento de Nomex da DuPont também enfrentou restrições intermitentes de capacidade, desencadeando oscilações de preço trimestrais de dois dígitos para o papel de aramida utilizado em núcleos de favo de mel. Os OEMs respondem com múltiplas fontes de fornecimento, compras antecipadas e opções de substituição de engenharia, mas a compressão das margens persiste quando os contratos fixam os preços de catálogo.

Choques Geopolíticos na Cadeia de Fornecimento de Núcleos de Favo de Mel Aeroespaciais

A Rússia fornecia historicamente cerca de 30% da esponja de titânio de grau comercial utilizada nos programas ocidentais; as sanções agora complicam esse fluxo e ampliam os ciclos de qualificação para fundidoras alternativas. O Japão e o Cazaquistão aumentaram os investimentos, mas a certificação aeroespacial requer testes de vários anos. Enquanto isso, a conversão de núcleos de favo de mel frequentemente se concentra próximo às fontes de titânio, de modo que qualquer perturbação a montante repercute ao longo da capacidade de painéis. As iniciativas governamentais de segurança mineral, incluindo estoques estratégicos e empréstimos a juros baixos para novas instalações de fusão, visam amortecer a exposição de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material do Núcleo: A Inovação Termoplástica Desafia a Dominância do Nomex

O favo de mel Nomex reteve 44,72% da receita em 2025, refletindo as especificações consolidadas dos OEMs e um ecossistema global de fornecedores ajustado para produção de alto volume. Apesar de sua liderança, o mercado de painéis de piso aeroespaciais está se inclinando em direção ao favo de mel termoplástico, cuja previsão é de crescimento a um CAGR de 5,05% nesta década. O ganho de desempenho depende de tecnologias de folha contínua que combinam resistência mecânica com conformação em uma única etapa, reduzindo assim o tempo de takt e o descarte. Os painéis termoplásticos também atendem às metas de reciclagem em circuito fechado que os reguladores exigem cada vez mais. O favo de mel de alumínio ainda é preferido em conveses de carga onde as métricas de custo superam cada quilograma, enquanto os núcleos de titânio continuam essenciais para os pisos de zonas quentes em transportes militares. O titânio fabricado por manufatura aditiva promete futura paridade de custos ao eliminar o desperdício de usinagem e possibilitar a otimização de treliças. Outros núcleos experimentais — que variam de fibras de basalto a bio-resinas — continuam sendo testados em projetos-piloto com foco nas métricas de carbono do ciclo de vida.

As trajetórias de adoção variam conforme a classe da plataforma. Os programas de fuselagem estreita tendem para variantes termoplásticas de PP e PEI porque as temperaturas de serviço raramente ultrapassam 150 °C. Os jatos de fuselagem larga e as aeronaves executivas de longo alcance preferem núcleos de PEKK ou PPS que suportam cargas mais elevadas no piso da cabine e o calor das galés. Consequentemente, os fornecedores de materiais buscam roteiros de qualificação específicos por plataforma em vez de estratégias únicas. A concorrência está se intensificando à medida que os produtores asiáticos buscam superar os concorrentes ocidentais em custo enquanto igualam o desempenho em chama e fumaça. A proteção da propriedade intelectual em torno da geometria do núcleo permanece um diferenciador; as patentes sobre gradientes de tamanho de célula e métodos de fechamento de bordas ajudam os fornecedores a garantir contratos de fonte única. O setor de painéis de piso aeroespaciais exibe, portanto, uma dinâmica dual: as cadeias de fornecimento legadas de Nomex proporcionam estabilidade de preços em escala, enquanto os disruptores termoplásticos ganham participação por meio de velocidade e credenciais de sustentabilidade.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Área de Instalação: Pisos da Cabine de Passageiros Impulsionam a Expansão do Mercado

Os pisos da cabine de passageiros geraram 58,03% da receita de 2025 e registrarão o CAGR mais acelerado de 4,98% até 2031, à medida que as companhias aéreas reformam layouts densificados. As equipes de interiores de aeronaves veem o piso da cabine como território primordial para economias de energia porque abrange toda a pegada de passageiros. A instalação de um conjunto completo de painéis compósitos avançados em um jato de fuselagem única pode remover aproximadamente 80 kg, equivalendo a uma economia de combustível vitalícia de cerca de USD 250.000 aos preços atuais do querosene. As reconfigurações de cabine aumentam a rotatividade porque os padrões de trilhos de assentos devem se alinhar precisamente com os pontos fixos das vigas do piso; cada vez que as transportadoras movem fileiras para ajustar o espaçamento, frequentemente substituem os painéis afetados.

Os pisos do convés de carga ficam atrás, mas ainda se beneficiam de uma necessidade projetada de 2.800 cargueiros até 2043, muitos convertidos de fuselagens de passageiros. Os pisos da cabine de pilotagem, as zonas de galé e os lavabos formam coletivamente um mercado de reposição estável impulsionado por retrofit de aviônicos, melhorias no serviço de alimentação e tendências de redução de lavabos. Os kits de pisos modulares estão ganhando popularidade porque as equipes de manutenção de linha podem trocar painéis danificados durante paradas noturnas, reduzindo o risco de AOG. Olhando adiante, os desenvolvedores de eVTOL já estão especificando favo de mel termoplástico em cabines protótipos, potencialmente abrindo um subsegmento nascente assim que a mobilidade aérea urbana obtiver certificação.

Por Canal do Usuário Final: A Aviação Comercial Lidera enquanto Outros Canais Aceleram

As transportadoras comerciais representaram 42,78% dos gastos de 2025, uma vez que as principais linhas de OEM em Renton, Toulouse e Xangai continuaram com altas taxas mensais. O tamanho do mercado de painéis de piso aeroespaciais para aviação comercial deve expandir-se de forma constante dada a perspectiva de entregas de vários anos. Porém, o impulso mais forte de CAGR de 5,12% vem de outros canais de usuário final. A Honeywell prevê 8.500 novos jatos executivos avaliados em USD 280 bilhões em dez anos, com a América do Norte absorvendo dois terços dessas unidades. Os compradores de alto patrimônio líquido exigem interiores personalizados, levando os fornecedores de painéis a oferecer revestimentos faciais com folheado personalizado e layouts de núcleo em prototipagem rápida.

No lado da defesa, os painéis de piso devem suportar cargas pontuais mais elevadas de carga paletizada ou assentos de tropa blindados, levando a construções de titânio ou carbono-titânio híbrido. As frotas de aeronaves de asas rotativas acrescentam requisitos exclusivos, como superfícies antiderrapantes e amortecimento de vibração para missões de evacuação médica. As organizações de MRO estocam cada vez mais painéis de reposição termoplásticos porque podem ser cortados no local com ferramentas de grampeamento a quente, reduzindo o tempo de rotatividade durante as inspeções de fase. O setor de painéis de piso aeroespaciais, portanto, abrange um amplo espectro de utilização, desde companhias aéreas orientadas para volume até jatos personalizados de baixo volume e alta margem, equilibrando escala de commodities com engenharia premium.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

A América do Norte deteve 38,21% da participação de receita em 2025, graças a uma base de manufatura consolidada que se estende de Wichita pelas Carolinas até Quebec. A expansão da pegada de USD 225 milhões da Collins Aerospace em Fort Worth, Spokane e Pueblo aumentou a capacidade de freios de carbono e de favo de mel em mais de 50% e garante o fornecimento de resina para painéis a longo prazo. A renovação da frota de companhias aéreas regionais, incluindo um pedido de 77 aeronaves da ANA Holdings para rotas norte-americanas, reforça a estabilidade dos pedidos.

A Ásia-Pacífico, no entanto, está registrando o CAGR mais rápido de 4,72%. A necessidade da Índia de mais de 2.500 aeronaves e a expansão agressiva de aeroportos estão remodelando a geografia da cadeia de fornecimento, com oficinas de compósitos locais surgindo nas regiões de Hyderabad e Bengaluru. O avanço do C919 da China, auxiliado por taxas anuais de 75 unidades até 2029, acelera a demanda doméstica por componentes de cabine conformes. O Japão e a Coreia do Sul também estão incentivando interiores de fornecimento local sob estatutos de segurança econômica, levando os fornecedores globais a licenciar tecnologia ou buscar joint ventures.

A Europa aproveita a profunda expertise em compósitos concentrada na Alemanha, na França e no Reino Unido. Programas como o ECO Sidewall da Diehl alimentam os pacotes de interiores da Airbus, mantendo a região influente nas decisões de autoridade de projeto. A América Latina e o Oriente Médio apresentam crescimento misto vinculado à recuperação do turismo e à proliferação de transportadoras de baixo custo; ambas as regiões importam a maioria dos painéis, mas poderiam desenvolver centros de montagem para contornar os prazos de envio. Coletivamente, essas correntes geográficas garantem que o mercado de painéis de piso aeroespaciais permaneça globalmente diversificado enquanto se inclina em direção ao crescimento de volume centrado na Ásia.

Cenário Competitivo

O setor de painéis de piso aeroespaciais apresenta uma camada de primeiro nível moderadamente consolidada acima de uma longa cauda de players regionais. A Hexcel reportou crescimento de 11,8% na receita de aeroespacial comercial em 2024 e apresentou novas linhas de favo de mel no Paris Air Show 2025 que aumentam a compressão fora do plano em 15%. A Collins, por sua vez, está verticalizando o conhecimento de nacele termoplástica em painéis de piso, apostando em materiais comuns e perfuração robótica para acelerar as curvas de aprendizado.

As alianças estratégicas dominam o cenário. A Safran Cabin conquistou o prêmio "IFEC & Serviços Digitais" do Crystal Cabin Awards 2025 por um conceito de interior integrado que depende de conjuntos de piso de favo de mel internos, sinalizando sua intenção de agrupar painéis com roteamento elétrico e de IFE. A Gurit está expandindo as linhas de pré-impregnado alemãs enquanto fecha a capacidade suíça de custo mais elevado, destacando uma mudança para a especialização regional.

As barreiras de entrada derivam do custo de certificação e do capital de conhecimento. Os testes de incêndio da FAR 25.853 podem consumir USD 2 milhões por variante de material e levam de nove a doze meses. A simulação digital está reduzindo as iterações de ensaio, porém os incumbentes ainda desfrutam de décadas de dados estatísticos de incêndio que os novos entrantes devem replicar. A manufatura aditiva é o elemento imprevisível: se a GE ou OEMs similares comprovarem a repetibilidade em escala, fabricantes menores poderão ultrapassar o corte tradicional de núcleos, alterando o cálculo competitivo. Os panoramas de patentes em torno da geometria de favo de mel e da vedação de bordas permanecem intensos, promovendo monitoramento contínuo de litígios.

Líderes do Setor de Painéis de Piso Aeroespaciais

Collins Aerospace

Comtek Advanced Structures Ltd.

Hexcel Corporation

The Gill Corporation

The NORDAM Group LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Hexcel Corporation apresentou seus mais recentes avanços, incluindo os produtos da linha de favo de mel, para os mercados aeroespaciais no Paris Air Show 2025. Espera-se que essas inovações aprimorem significativamente o desempenho e a durabilidade dos painéis de piso aeroespaciais, impulsionando o crescimento no mercado.

- Abril de 2025: A Safran Cabin, a Safran Seats, a Safran Passenger Innovations e a Safran Electronics & Defense conquistaram conjuntamente o prêmio "IFEC & Serviços Digitais" no Crystal Cabin Awards, que reconhece inovações em interiores de aeronaves. Como produtora de painéis de piso de favo de mel, essa conquista deve fortalecer a posição da Safran no mercado de painéis de piso aeroespaciais.

Escopo do Relatório Global do Mercado de Painéis de Piso Aeroespaciais

O relatório do mercado de painéis de piso aeroespaciais inclui:

| Favo de Mel Nomex |

| Favo de Mel de Alumínio |

| Favo de Mel de Titânio |

| Outros Materiais do Núcleo (Favo de Mel Termoplástico, etc.) |

| Piso da Cabine de Passageiros |

| Piso do Convés de Carga |

| Piso da Cabine de Pilotagem |

| Zonas de Galé e Lavabo |

| Aviação Comercial |

| Aeronaves Militares |

| Jatos Executivos |

| Outros Canais de Usuário Final (Helicópteros, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Material do Núcleo | Favo de Mel Nomex | |

| Favo de Mel de Alumínio | ||

| Favo de Mel de Titânio | ||

| Outros Materiais do Núcleo (Favo de Mel Termoplástico, etc.) | ||

| Por Área de Instalação | Piso da Cabine de Passageiros | |

| Piso do Convés de Carga | ||

| Piso da Cabine de Pilotagem | ||

| Zonas de Galé e Lavabo | ||

| Por Canal do Usuário Final | Aviação Comercial | |

| Aeronaves Militares | ||

| Jatos Executivos | ||

| Outros Canais de Usuário Final (Helicópteros, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de painéis de piso aeroespaciais?

O tamanho do mercado de painéis de piso aeroespaciais é de USD 507,6 milhões em 2026 e está projetado para atingir USD 616,34 milhões até 2031.

Qual material do núcleo detém a maior participação?

O favo de mel Nomex lidera com 44,72% de participação de mercado, embora as variantes termoplásticas estejam crescendo mais rapidamente.

Por que os painéis de favo de mel termoplástico estão ganhando tração?

Eles proporcionam ciclos de produção de 4 a 6 vezes mais rápidos, permitem a reciclabilidade e atendem aos mandatos de sustentabilidade emergentes sem sacrificar o desempenho estrutural.

Qual região está expandindo mais rapidamente?

A Ásia-Pacífico registra o CAGR mais elevado de 4,72%, impulsionado por grandes carteiras de pedidos de aeronaves na China e na Índia e pela expansão da capacidade de manufatura local.

Como as regulamentações de consumo de combustível influenciam a demanda por painéis de piso?

Os painéis compósitos de redução de peso ajudam as companhias aéreas a atingir as metas de redução de CO₂ e melhoram a relação custo-benefício da utilização de combustível de aviação sustentável.

Página atualizada pela última vez em: