Tamanho e Participação do Mercado de Freios de Carbono para Aeroespacial e Defesa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 6.60 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Freios de Carbono para Aeroespacial e Defesa por Mordor Intelligence

O tamanho do mercado de freios de carbono para aeroespacial e defesa atingiu USD 6,60 bilhões em 2025 e está previsto para alcançar USD 8,50 bilhões até 2030, avançando a um CAGR de 5,19%. A trajetória ascendente reflete a recuperação do setor de aviação, a aceleração das linhas de montagem de aeronaves comerciais de corredor único e os programas plurianuais de modernização da defesa. Sistemas de frenagem leves são agora uma especificação padrão em novas aeronaves, pois reduzem as emissões relacionadas ao peso de pouso e aumentam a eficiência de combustível. Os níveis de carteira de pedidos dos fabricantes de equipamentos originais (OEM), acima de 17.000 aeronaves, comprimiram os ciclos de aquisição, pressionando os fornecedores de freios a expandir a capacidade de forjamento enquanto adotam processos de economia circular que remanufaturam discos desgastados. Embora os custos de matéria-prima para fibra de carbono de grau aeroespacial permaneçam voláteis, os contratos de longo prazo com companhias aéreas e os orçamentos de defesa ancoram a visibilidade da demanda.

Principais Conclusões do Relatório

- Por classe de aeronave, a aviação comercial liderou com 60,45% de participação na receita em 2024; as aplicações em espaçonaves estão projetadas para expandir a um CAGR de 6,21% até 2030.

- Por tipo de material, os compósitos carbono-carbono comandaram 70,54% da participação do mercado de freios de carbono para aeroespacial e defesa em 2024, enquanto os compósitos carbono-cerâmico devem registrar o crescimento mais rápido, com CAGR de 6,65%.

- Por instalação, as instalações linefit representaram 54,24% do tamanho do mercado de freios de carbono para aeroespacial e defesa em 2024, e a demanda por retrofit avança a um CAGR de 5,89% até 2030.

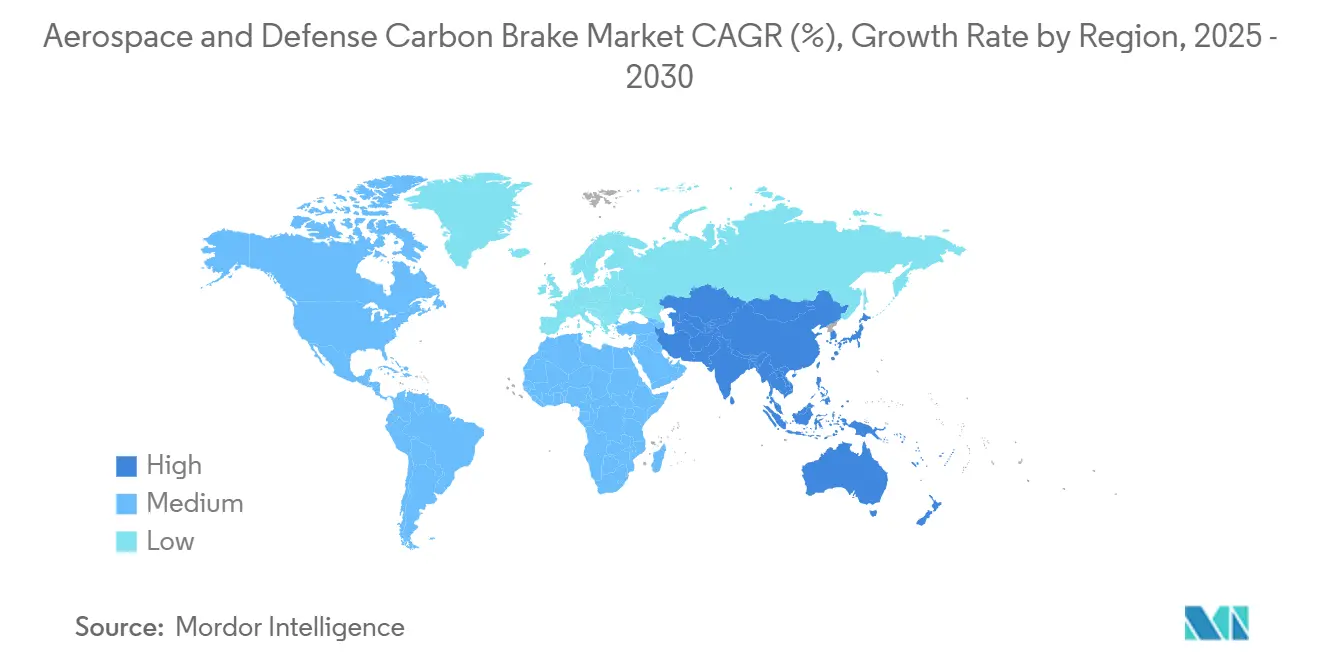

- Por Geografia, a América do Norte reteve uma participação de 37,75% do tamanho do mercado de freios de carbono para aeroespacial e defesa em 2024, e a Ásia-Pacífico está prevista para registrar um CAGR de 6,25% ao longo do período de perspectiva.

Tendências e Perspectivas do Mercado Global de Freios de Carbono para Aeroespacial e Defesa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento nas taxas globais de produção de aeronaves comerciais | +1.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão da frota global em serviço de aeronaves militares de transporte e combate | +1.2% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Foco regulatório na redução das emissões relacionadas ao peso de pouso por meio de componentes leves | +0.9% | Global | Médio prazo (2 a 4 anos) |

| Demanda crescente por aeronaves de fuselagem larga e longo alcance em mercados em crescimento | +0.7% | Ásia-Pacífico, Oriente Médio, América do Sul | Médio prazo (2 a 4 anos) |

| Adoção de sistemas de frenagem leves avançados em veículos militares e de lançamento espacial de próxima geração | +0.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Avanços nas tecnologias de reciclagem e remanufatura de freios de carbono | +0.2% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento nas taxas globais de produção de aeronaves comerciais

As carteiras de pedidos dos OEMs excedem 17.000 unidades, levando Boeing e Airbus a elevar as metas mensais de produção para programas de corredor único. Cada aeronave entregue requer um conjunto completo de freios de carbono, e a economia de peso de até 40% em relação às alternativas de aço torna os sistemas de carbono a opção preferida para companhias aéreas focadas na redução de custos operacionais. Os fornecedores estão investindo em autoclaves adicionais, fornos de densificação e linhas de acabamento; Collins Aerospace comprometeu recentemente USD 225 milhões para ampliar a capacidade de sistemas de pouso nos Estados Unidos e na Ásia. Os cronogramas de montagem acelerados encurtam as janelas de qualificação, de modo que os fornecedores estabelecidos com projetos certificados capturam a maior parte da demanda incremental.

Expansão da frota global em serviço de aeronaves militares de transporte e combate

Os EUA alocaram quase USD 10 bilhões para atualizações do F-22 sob seu roteiro de Dominância Aérea da Próxima Geração, e iniciativas de modernização semelhantes estão em andamento na Europa e na Ásia. Os freios Carbenix da Honeywell equipam mais de 2.400 aeronaves militares, incluindo variantes do F-35, F-15 e F-16, sublinhando a crescente adoção da tecnologia de carbono em plataformas legadas e novas.[1]Honeywell Aerospace, "Freios de Carbono Carbenix," honeywell.com Intervalos de revisão mais longos em relação aos ciclos comerciais sustentam fluxos de receita estáveis no mercado de pós-venda, enquanto os programas de vendas militares estrangeiras (FMS) ampliam o crescimento de unidades em nações aliadas.

Foco regulatório na redução das emissões relacionadas ao peso de pouso por meio de componentes leves

A Administração Federal de Aviação (FAA) e a Agência Europeia para a Segurança da Aviação (EASA) incorporaram metas de massa de componentes nas regras de certificação baseadas em desempenho, vinculando o peso da aeronave às emissões do ciclo de vida.[2]Administração Federal de Aviação, "Regulamentos baseados em desempenho," faa.gov As companhias aéreas, portanto, especificam freios de carbono nos contratos de compra para melhorar o consumo de combustível e cumprir as metas internas de descarbonização. Os padrões em evolução também recompensam materiais com menores emissões de partículas durante as operações em solo, acelerando a pesquisa e desenvolvimento em formulações carbono-cerâmico que dissipam o calor de forma mais eficaz do que os discos convencionais.

Demanda crescente por aeronaves de fuselagem larga e longo alcance em mercados em crescimento

As operadoras da Ásia-Pacífico esperam crescimento anual de dois dígitos no tráfego em rotas intercontinentais, impulsionando pedidos recordes para as famílias B787 e Airbus A350. Os conjuntos de freios de fuselagem larga são maiores e enfrentam cargas térmicas mais elevadas durante pousos de alta energia, elevando o conteúdo por aeronave para a faixa de USD 150.000 a USD 300.000. O B777X concluiu uma campanha de qualificação de freios de 63 dias em 2025, destacando os rigorosos testes exigidos para plataformas de próxima geração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital dos freios de carbono em comparação com as alternativas tradicionais de aço | -1.1% | Global | Curto prazo (≤ 2 anos) |

| Consolidação da cadeia de suprimentos entre fornecedores de forjamento e processamento de discos de carbono | -0.8% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Longos ciclos de certificação e qualificação para materiais de freio de próxima geração | -0.5% | Global | Longo prazo (≥ 4 anos) |

| Volatilidade do custo de matéria-prima, especialmente fibra de carbono de grau aeroespacial | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de capital dos freios de carbono em comparação com as alternativas tradicionais de aço

Os preços de compra são três a quatro vezes mais altos do que os dos sistemas de aço, com um conjunto para aeronave de corredor único frequentemente excedendo USD 100.000. Operadores em regiões sensíveis a custos às vezes adiam as atualizações apesar das economias no ciclo de vida, e as empresas de leasing frequentemente padronizam o aço para manter os valores residuais.

Consolidação da cadeia de suprimentos entre fornecedores de forjamento e processamento de discos de carbono

A aquisição de USD 1,8 bilhão pela Safran da unidade de atuação da Collins Aerospace exemplifica a integração vertical que limita o campo a menos de dez forjadores globais. A capacidade concentrada aumenta a exposição a qualquer interrupção em uma única instalação, e os OEMs enfrentam menor poder de barganha ao programar aumentos de produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Aeronave: A aviação comercial sustenta a dominância atual

Os programas comerciais geraram 60,45% do tamanho do mercado de freios de carbono para aeroespacial e defesa em 2024, equivalendo a USD 3,99 bilhões, porque as companhias aéreas selecionam universalmente freios de carbono para novas entregas de aeronaves de corredor único e fuselagem larga. A onda de retrofit em frotas de corredor único reforça a demanda, enquanto o segmento de espaçonaves apresenta o CAGR mais rápido, de 6,21%, à medida que as frequências de lançamento aumentam. A durabilidade dos freios de carbono permite períodos operacionais 2 a 3 vezes mais longos entre revisões do que o aço, reduzindo os custos de manutenção do ciclo de vida para aeronaves de passageiros de alto ciclo.

A produção de aeronaves comerciais a jato adicionará mais de 44.000 aeronaves até 2043, sustentando um pipeline de substituição resiliente. As frotas militares, por sua vez, adotam freios de carbono para estender o alcance de carga útil; o F-35, o F-15EX e o A400M integram discos carbono-carbono como equipamento padrão. O crescimento na aviação geral, particularmente em jatos executivos super-médios, complementa o volume porque os operadores buscam alcance máximo sem sacrificar a carga da cabine.

Por Tipo de Material: O carbono-carbono permanece dominante, o carbono-cerâmico acelera

Os compósitos carbono-carbono capturaram 70,54% da participação do mercado de freios de carbono para aeroespacial e defesa em 2024, equivalendo a USD 4,66 bilhões de receita. O material convencional oferece desempenho térmico comprovado em paradas de alta energia cinética. No entanto, os compósitos carbono-cerâmico estão previstos para expandir a um CAGR de 6,65%, superando o mercado geral de freios de carbono para aeroespacial e defesa, porque seu ciclo de fabricação é mais curto e sua taxa de dissipação de calor diminui o risco de ultrapassagem de pista durante pousos com peso elevado.[3]SGL Carbon, "Soluções de carbono para aeroespacial," sglcarbon.com

A mudança de material também decorre da resiliência da cadeia de suprimentos; os discos carbono-cerâmico requerem menos fibra virgem, reduzindo a exposição a picos de preço de precursores. Os programas de demonstração de fibra reciclada passaram nos testes preliminares de dinamômetro, apontando para uma adoção mais ampla assim que os obstáculos de certificação forem superados.

Por Instalação: O linefit mantém a liderança enquanto a demanda por retrofit cresce

As instalações linefit representaram 54,24% da receita de 2024, aproximadamente USD 3,58 bilhões, porque os OEMs especificam freios de carbono para cada nova entrega, incorporando-os ao planejamento de manutenção desde o primeiro dia. A atividade de retrofit, 45,76% da receita, está crescendo mais rapidamente a um CAGR de 5,89%, à medida que as operadoras modernizam as frotas em serviço para atender às pressões de custo de compensação de carbono e às metas de consumo de combustível.

O programa LandingLife da Safran reforma e recicla discos desgastados, reduzindo o tempo de inatividade do retrofit e apoiando os relatórios de sustentabilidade das companhias aéreas. Os provedores de MRO na Malásia e nos Emirados Árabes Unidos abriram linhas de revisão de freios de carbono para atender à demanda regional de retrofit, reduzindo os custos logísticos para companhias aéreas fora da América do Norte e da Europa.

Análise Geográfica

A América do Norte deteve 37,75% do mercado de freios de carbono para aeroespacial e defesa em 2024, traduzindo-se em USD 2,49 bilhões, impulsionada por robustos orçamentos de defesa, altos volumes de passageiros e uma densa rede de manutenção, reparo e revisão. A aquisição de longo prazo do F-35 e do KC-46 garante um backlog militar estável, enquanto a demanda doméstica por viagens aéreas já superou os níveis pré-pandemia.

A Europa mantém uma participação considerável, sustentada pela produção da Airbus e por regulamentações ambientais rigorosas, acelerando a adoção de componentes leves. O pacote Fit-for-55 da União Europeia e as orientações correspondentes da EASA incentivam as companhias aéreas a realizar retrofit em frotas mais antigas de corredor único com freios de carbono para cumprir as obrigações de comércio de emissões.

A Ásia-Pacífico é a região de crescimento mais rápido, registrando um CAGR de 6,25%, à medida que as operadoras da China, Índia e Sudeste Asiático expandem as frotas para atender ao crescente tráfego da classe média. A expansão regional de MRO na Malásia e em Singapura permite a reforma local de discos, melhorando o tempo de retorno para os operadores. Dinâmicas de crescimento semelhantes existem no Oriente Médio, impulsionadas por pedidos de fuselagem larga vinculados à Visão 2030 da Arábia Saudita e outros programas nacionais de diversificação. A América do Sul e a África são menores, mas oferecem potencial de crescimento por meio de companhias aéreas de baixo custo emergentes que estão fazendo a transição do aço para os freios de carbono à medida que os preços do combustível sobem.

Cenário Competitivo

O setor de freios de carbono para aeroespacial e defesa apresenta concentração moderada. Safran, Collins Aerospace, Honeywell International Inc. e Meggitt PLC detiveram mais de 50% da receita de 2024 por meio de contratos de fornecimento de longo prazo com Boeing, Airbus e os principais contratantes de defesa. A Safran sozinha equipa a maioria das aeronaves comerciais ativas com freios de carbono e opera 20 oficinas de MRO em todo o mundo.[4]Safran Group, "Presença global dos sistemas de pouso," safran-group.com

A Collins Aerospace comprometeu recentemente USD 225 milhões para ampliar os locais de forjamento nos EUA e na Ásia, indicando que os participantes estabelecidos continuam a investir em produção própria para se proteger contra interrupções no fornecimento. A Honeywell concentra-se em nichos militares, aproveitando sua marca Carbenix em caças, aeronaves de transporte e helicópteros. Os concorrentes emergentes visam programas de nicho, como veículos de mobilidade aérea urbana, mas os custos de certificação e os requisitos de capital para prensas de forjamento permanecem barreiras de entrada formidáveis.

A integração vertical está se intensificando. A aquisição de um negócio de atuação pela Safran estende seu controle sobre componentes adjacentes de trem de pouso e cria oportunidades de venda cruzada. As plataformas de análise digital são outro campo de batalha; os algoritmos de manutenção preditiva ajudam as companhias aéreas a otimizar os intervalos de substituição de discos, fidelizando os clientes a ecossistemas de serviço proprietários.

Líderes do Setor de Freios de Carbono para Aeroespacial e Defesa

Honeywell International Inc.

Crane Aerospace & Electronics (Crane Co.)

Meggitt Limited (Parker-Hannifin Corporation)

Collins Aerospace (RTX Corporation)

Safran SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O investimento de EUR 450 milhões (USD 528,57 milhões) da Safran em uma nova instalação de freios de carbono para aeronaves de 30.000 metros quadrados na França iniciará as operações em 2030. A expansão aumentará a capacidade de produção em 25% até 2037, fortalecendo a posição da empresa no mercado de freios de carbono para aeroespacial e defesa.

- Abril de 2025: Spirit Airlines e Safran Landing Systems renovaram seu acordo de fornecimento e serviços de manutenção de rodas e freios de carbono para a frota A320 da Spirit, cobrindo aeronaves A320ceo e A320neo em operação e entregas futuras.

Escopo do Relatório Global do Mercado de Freios de Carbono para Aeroespacial e Defesa

| Aviação Comercial | Corredor Único |

| Fuselagem Larga | |

| Jatos Regionais | |

| Aviação Militar | Combate |

| Transporte | |

| Missão Especial | |

| Helicópteros Militares | |

| Aviação Geral | Jatos Executivos |

| Helicópteros Comerciais | |

| Espaçonaves |

| Composto Carbono-Carbono |

| Composto Carbono-Cerâmico |

| Linefit |

| Retrofit |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Classe de Aeronave | Aviação Comercial | Corredor Único | |

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Aviação Militar | Combate | ||

| Transporte | |||

| Missão Especial | |||

| Helicópteros Militares | |||

| Aviação Geral | Jatos Executivos | ||

| Helicópteros Comerciais | |||

| Espaçonaves | |||

| Por Tipo de Material | Composto Carbono-Carbono | ||

| Composto Carbono-Cerâmico | |||

| Por Instalação | Linefit | ||

| Retrofit | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de freios de carbono para aeroespacial e defesa em 2030?

Está projetado para atingir USD 8,50 bilhões, refletindo um CAGR de 5,19% a partir de 2025.

Qual região oferece o crescimento mais rápido para freios de carbono?

A Ásia-Pacífico está prevista para registrar um CAGR de 6,25% até 2030, impulsionada pela expansão de frotas na China, Índia e Sudeste Asiático.

Por que as companhias aéreas estão realizando retrofit em aeronaves mais antigas com freios de carbono?

As instalações de retrofit reduzem as emissões relacionadas ao peso de pouso, diminuem o consumo de combustível e alinham as frotas com as regulamentações de sustentabilidade.

Os freios carbono-cerâmico competem com os sistemas carbono-carbono?

Sim; os discos carbono-cerâmico oferecem dissipação de calor mais rápida e menor custo de produção, possibilitando um CAGR de 6,65% que supera os materiais convencionais.

O que limita os novos entrantes neste setor?

O alto custo de capital das prensas de forjamento e os requisitos de certificação plurianuais criam barreiras substanciais à entrada.

Página atualizada pela última vez em: