Tamanho e Participação de Mercado Europeu de Aeroespacial e Defesa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2019 - 2024 |

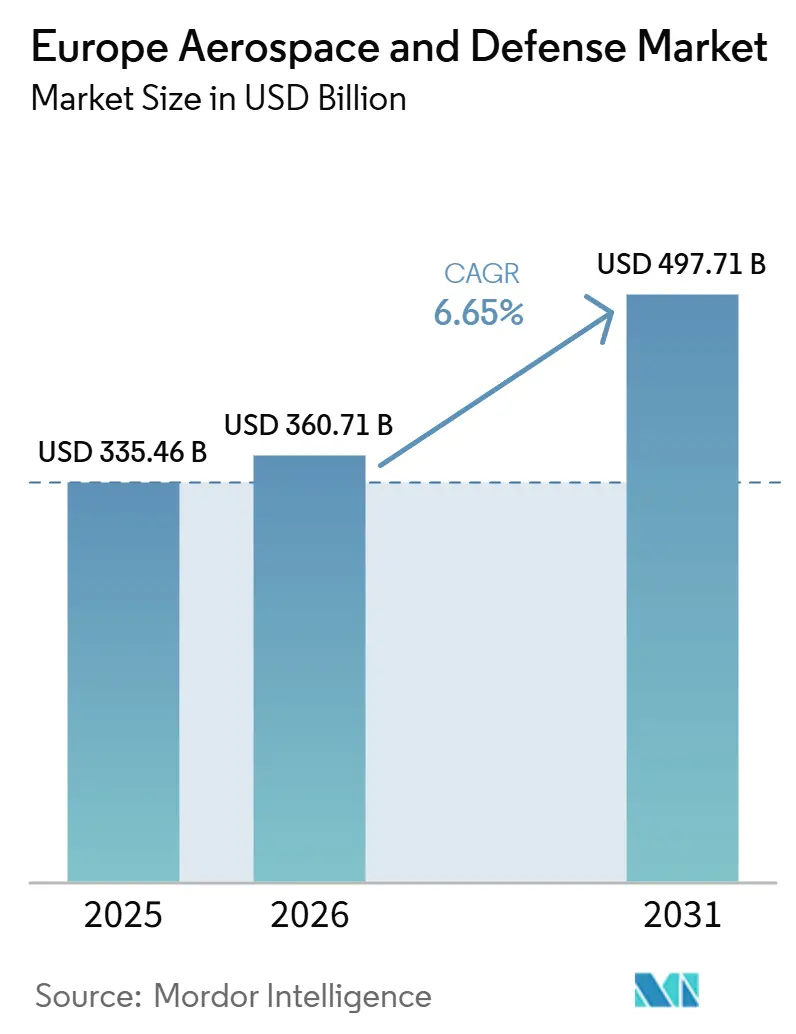

| Tamanho do Mercado (2026) | 360.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 497.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.65% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Aeroespacial e Defesa pela Mordor Intelligence

O tamanho do mercado aeroespacial e de defesa da Europa deverá crescer de 335,46 mil milhões de USD em 2025 para 360,71 mil milhões de USD em 2026 e está previsto que atinja 497,71 mil milhões de USD até 2031, a um CAGR de 4,90% no período 2026-2031. Múltiplas forças convergem para impulsionar a procura. As renovadas ameaças à segurança após a invasão em larga escala da Ucrânia pela Rússia levaram quase todos os governos da Organização do Tratado do Atlântico Norte (OTAN) a atingir ou superar o patamar de gastos em defesa de 2% do PIB, desbloqueando significativas carteiras de encomendas pendentes. Em simultâneo, o mandato ReFuelEU Aviation exige que todos os aeroportos da UE incorporem combustível de aviação sustentável (SAF), acelerando assim as despesas em investigação e desenvolvimento em propulsão a hidrogénio, motores de rotor aberto e instalações de energia para líquidos. A intensificação da concorrência, frequentemente proveniente de novos entrantes nativos em software, está a reescrever modelos de comercialização de longa data e a aguçar a necessidade de cadeias de abastecimento resilientes de titânio e terras raras, à medida que sanções, fricções comerciais e escassez de mão de obra desestabilizam os calendários de produção. As iniciativas de soberania de abastecimento e a adoção de engenharia digital estão, por isso, a crescer em simultâneo, redefinindo a estrutura e o ritmo do investimento no mercado aeroespacial e de defesa da Europa.

Principais Conclusões do Relatório

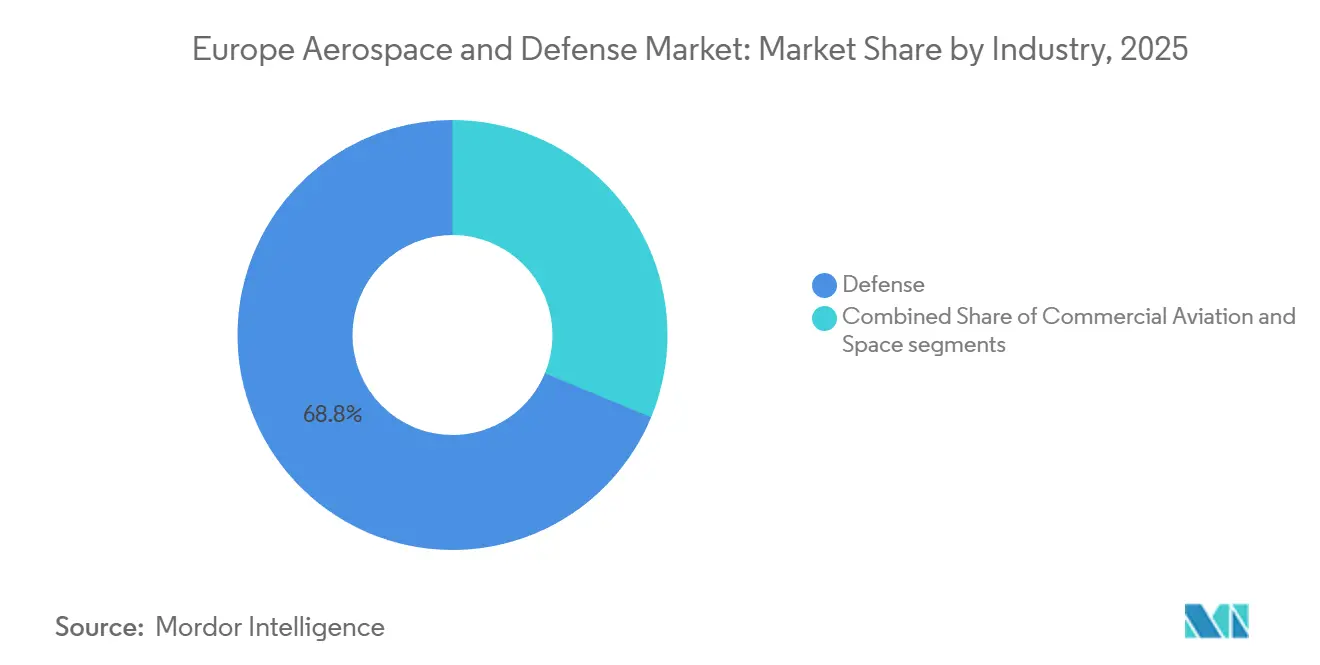

- Por vertical da indústria, a defesa representou 68,75% das receitas de 2025, enquanto o segmento espacial está previsto crescer a um CAGR de 8,19% até 2031.

- Por tipo, as vendas de plataformas lideraram com uma quota de receitas de 62,37% em 2025; os sistemas estão previstos crescer a um CAGR de 7,22% até 2031.

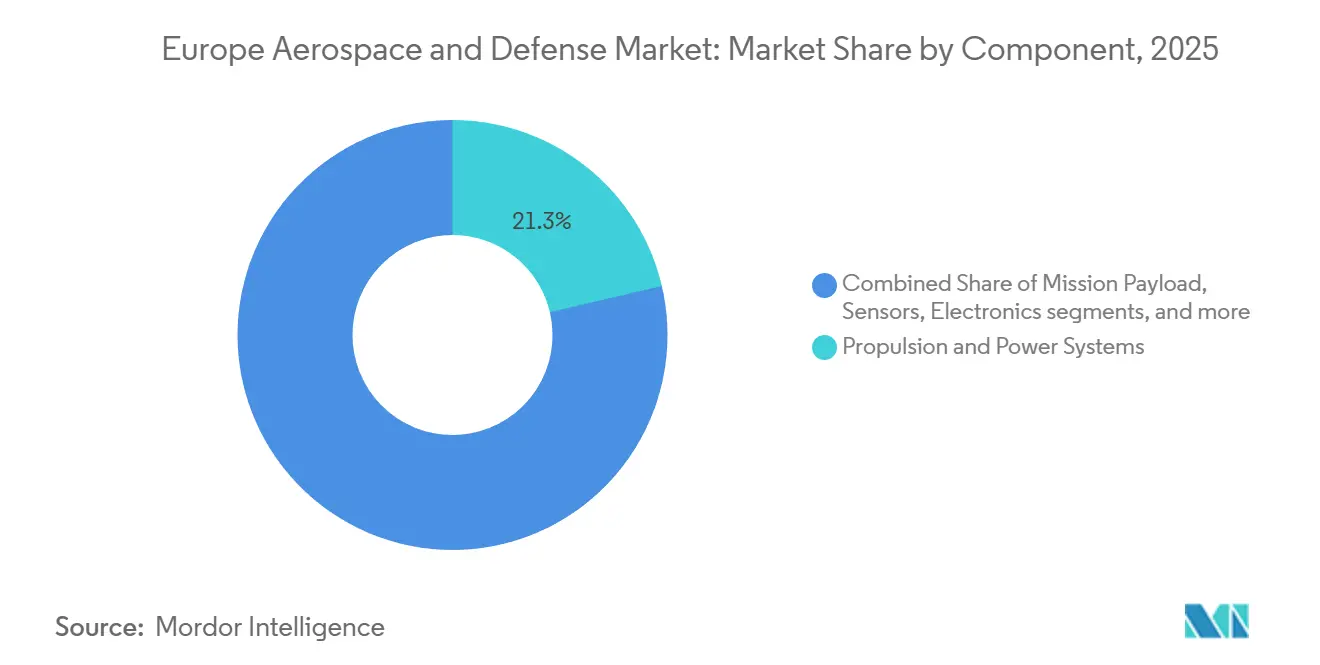

- Por componente, os sistemas de propulsão e energia representaram 21,34% da quota do mercado aeroespacial e de defesa da Europa em 2025, enquanto os sistemas de software e digitais estão previstos crescer a um CAGR de 7,51% até 2031.

- Por ponto de venda, o fabricante de equipamento original (OEM) representou 74,45% do volume de negócios de 2025; as vias de modernização/atualização estão projetadas para crescer a um CAGR de 7,41% até 2031.

- Por geografia, a Rússia reteve uma quota de receitas de 16,87% em 2025; a Espanha está prevista crescer a um CAGR de 7,75% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Aeroespacial e Defesa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento das alocações orçamentais do fundo de defesa da UE e da bússola estratégica | +1.2% | França, Alemanha, Itália, Espanha | Médio prazo (2–4 anos) |

| Aviação neutra em carbono e mandatos de SAF a impulsionar investimentos em I&D aeroespacial | +0.9% | UE-27, Reino Unido, Noruega, Suíça | Longo prazo (≥ 4 anos) |

| Conflito na Ucrânia a acelerar a procura de munições e sistemas de defesa terrestres | +1.5% | Polónia, Países Bálticos, Alemanha, França, Reino Unido | Curto prazo (≤ 2 anos) |

| Expansão do ecossistema europeu de lançadores comerciais de pequeno e mini porte | +0.7% | França, Alemanha, Espanha, Noruega | Médio prazo (2–4 anos) |

| Adoção de engenharia digital e MBSE para reduzir os custos do ciclo de vida dos programas | +0.8% | Reino Unido, França, Alemanha, Itália | Médio prazo (2–4 anos) |

| Programas piloto de corredores de mobilidade aérea urbana a impulsionar o transporte aéreo de próxima geração | +0.5% | França, Alemanha, Reino Unido, Itália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Alocações Orçamentais do Fundo de Defesa da UE e da Bússola Estratégica

O Fundo Europeu de Defesa (FED) desembolsou EUR 1,5 mil milhões (USD 1,75 mil milhões) em 2025, representando um aumento de 15% em termos homólogos, que financiou 61 projetos transfronteiriços abrangendo tanques de próxima geração, interceções hipersónicas e comunicações por satélite seguras. A iniciativa Bússola Estratégica, aprovada em 2022, prevê uma Capacidade de Destacamento Rápido de 5.000 tropas até 2025, exigindo redes de Comando e Controlo (C2) interoperáveis que as arquiteturas nacionais legadas não conseguem assegurar. A colaboração multinacional acelerou, portanto; a KNDS, uma joint venture franco-alemã, obteve fundos para criar um protótipo do Sistema Principal de Combate Terrestre, satisfazendo as regras de financiamento que privilegiam as candidaturas colaborativas. A priorização de duplo uso também está a impulsionar o desenvolvimento de reconhecimento de alvos habilitado por IA e logística autónoma, reduzindo assim o hiato histórico da Europa com os principais contratantes dos EUA. O mercado europeu de aeroespacial e defesa beneficia diretamente à medida que os programas de capacidade avançada transitam do conceito para o desenvolvimento financiado, garantindo visibilidade de pipeline plurianual.

Aviação Neutra em Carbono e Mandatos de SAF a Impulsionar Investimentos em I&D Aeroespacial

O ReFuelEU Aviation exige uma mistura de SAF de 6% até 2030, a escalar para 70% até 2050, e impõe penalidades financeiras aos fornecedores que não cumpram este requisito. A Airbus reservou investigação em propulsão a hidrogénio até 2035 e está a retrofitar as suas linhas de montagem final em Toulouse para suportar tanques criogénicos.[1]Airbus, "Hidrogénio de Emissão Zero," airbus.com A Safran está a validar o seu motor de rotor aberto RISE, que promete uma redução de 20% no consumo de combustível e total compatibilidade com SAF, com testes em solo que se espera sejam concluídos em 2025. Uma central de energia para líquidos conjunta da Shell-TotalEnergies prevista para Roterdão produzirá 200.000 toneladas de e-querosene anualmente até 2028, garantindo a disponibilidade de matérias-primas. Estes mandatos alteram os perfis de risco de I&D, trazendo os programas de propelentes alternativos para o mainstream e criando uma valorização de longo prazo para o mercado europeu de aeroespacial e defesa, à medida que as frotas civis e militares convergem em tecnologias de baixo carbono.

Conflito na Ucrânia a Acelerar a Procura de Munições e Sistemas de Defesa Terrestres

O gasto diário de artilharia na Ucrânia atingiu um pico de 10.000 projéteis durante 2024, esgotando rapidamente os stocks da OTAN. A Lei de Apoio à Produção de Munições alocou EUR 500 milhões (USD 584,44 milhões) em 2024 para expandir as linhas de produção de projéteis europeus. A Rheinmetall respondeu inaugurando uma nova fábrica em Unterlüß, que aumenta a capacidade de 155 mm de 70.000 para 200.000 projéteis anualmente. As encomendas de bloqueadores de contra-drone e radares passivos triplicaram, sublinhando uma viragem para arquiteturas de defesa aérea em camadas. O mercado europeu de aeroespacial e defesa captura, portanto, tanto a elevada procura de plataformas como os contratos de reabastecimento de fogo rápido que encurtam os ciclos de reconhecimento de receitas.

Expansão do Ecossistema Europeu de Lançadores Comerciais de Pequeno Porte

Espera-se que o Ariane 6 restaure a autonomia europeia de elevação pesada em 2024, mas os micro-lançadores apoiados por capital de risco estão a pressionar a curva de custos para baixo. A Isar Aerospace angariou USD 165 milhões em 2023 para concluir a sua plataforma Spectrum no Espaçoporto de Andøya na Noruega, visando 12 voos por ano até 2028. A PLD Space de Espanha planeia a estreia orbital do Miura 5 em 2026, após um bem-sucedido voo suborbitral do Miura 1. À medida que a cadência de lançamentos aumenta, os custos por quilograma para partilha de carga em órbita heliossincrona diminuíram 37% desde 2023, estimulando novas constelações de observação da Terra e comunicações que expandem o mercado europeu de aeroespacial e defesa endereçável.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Vulnerabilidades na cadeia de abastecimento de titânio e materiais de terras raras | -0.8% | Alemanha, França, Itália, Reino Unido | Curto prazo (≤ 2 anos) |

| Escassez persistente de competências em engenharia de aviónica e propulsão | -0.6% | Alemanha, França, Países Baixos, Suécia | Médio prazo (2–4 anos) |

| Regulamentações rigorosas de ruído e emissões a prolongar os prazos de certificação civil | -0.7% | Todos os estados-membros da EASA | Médio prazo (2–4 anos) |

| Enquadramentos fragmentados de controlo de exportações a condicionar programas multinacionais | -0.5% | França, Alemanha, Itália, Espanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades da Cadeia de Abastecimento em Titânio e Materiais de Terras Raras

A Rússia fornecia 30% do titânio de grau aeroespacial europeu antes de as sanções entrarem em vigor, e prevê-se que os stocks se esgotem a meados de 2026. Os contratos de substituição com moinhos japoneses colmataram algumas lacunas, mas os preços subiram 40% entre 2024 e 2025, erodindo as margens em contratos de célula a preço fixo. Existe uma exposição paralela em magnetes de terras raras, onde a China controla 85% da capacidade global de refinação e apertou as quotas de exportação em 2025. Uma joint venture de reciclagem da Thales-Safran visa recuperar 15% da procura anual de neodímio até 2028, mas nenhum projeto de extração doméstica foi iniciado.[2]Thales Group, "Iniciativa de Reciclagem de Terras Raras," thalesgroup.com O mercado europeu de aeroespacial e defesa carrega, portanto, uma volatilidade no custo das matérias-primas que poderá diluir a rentabilidade dos programas e prolongar os calendários de entrega.

Escassez Persistente de Competências em Engenharia de Aviónica e Propulsão

A região enfrenta uma escassez de cerca de 20.000 engenheiros especializados, uma lacuna que os congelamentos de contratação relacionados com a pandemia e as reformas antecipadas alargaram. A MTU Aero Engines divulgou um atraso de seis meses na certificação do turbofan com engrenagem devido a lacunas de pessoal. As iniciativas de requalificação, como a academia interna da Saab e a parceria de pós-graduação da Rolls-Royce, mitigam o risco, mas as tendências demográficas sugerem que o défice persistirá até 2031. A aviónica centrada em software agrava o problema porque os currículos legados enfatizam o design de hardware. A escassez de talentos constrange, portanto, o rendimento no mercado europeu de aeroespacial e defesa e pode forçar as principais empresas a deslocalizar tarefas específicas de engenharia digital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Defesa Domina Enquanto o Espaço Cresce Rapidamente

A defesa representou 68,75% da receita de 2025, à medida que os governos reabasteceram os inventários e elevaram a prontidão. O espaço capta uma base menor, mas está a avançar a uma CAGR de 8,19% com base na força do IRIS² e das constelações comerciais de observação da Terra. A natureza de duplo uso dos satélites de vigilância atrai orçamentos tanto civis como militares, alargando ainda mais o mercado europeu de aeroespacial e defesa. A aviação comercial está a recuperar dos mínimos da era pandémica; a Airbus entregou 793 jatos em 2025, mas um backlog de mais de 8.600 aeronaves destaca os persistentes estrangulamentos na cadeia de abastecimento.[3]Airbus, "Entregas de 2025," airbus.com

O impulso espacial é reforçado pela proliferação de mini-lançadores e pela crescente procura de banda larga em órbita baixa terrestre, acrescentando uma valorização durável para cargas úteis de sensores, software de segmento terrestre e serviços de alocação de frequências. O crescimento da defesa, embora forte, pode moderar-se após os picos iniciais de reabastecimento, a menos que os pipelines de exportação compensem o gasto doméstico que se estabiliza após 2031. A aviação comercial dependerá da disponibilidade e dos prazos de certificação do SAF, que poderão tanto comprimir como prolongar a trajetória do tamanho do mercado europeu de aeroespacial e defesa.

Por Tipo: A Receita de Plataformas Lidera, os Sistemas Capturam Crescimento Mais Rápido

As plataformas entregaram 62,37% do volume de negócios em 2025, impulsionadas por aeronaves de combate, fragatas atualizadas e buses de satélites. Os sistemas, no entanto, estão projetados para expandir a uma CAGR de 7,22%, à medida que as forças militares retrofitam estruturas digitais em frotas legadas. A encomenda de misseis da MBDA pela Polónia, Alemanha e Itália é o exemplo típico da mudança para efetores em rede. A procura de plataformas permanece saudável para veículos aéreos não tripulados; o Zephyr da Airbus realizou um voo estratosférico de 64 dias, demonstrando vigilância de longa resistência a um custo fracionário.

O crescimento nos sistemas reflete a adoção de arquitetura aberta, permitindo inserções incrementais de capacidade sem exigir a substituição total da frota. Ao longo do horizonte de previsão, os responsáveis orçamentais preferem rádios definidos por software, radares AESA e módulos de guerra cibernética que se integram rapidamente e elevam a prontidão operacional, inclinando ainda mais a participação para os sistemas no mercado europeu de aeroespacial e defesa.

Por Componente: A Propulsão Lidera, os Sistemas de Software e Digitais Escalam Rapidamente

Os sistemas de propulsão e energia representaram 21,34% da participação de receita em 2025, tornando-os a maior categoria de componentes. A participação do mercado europeu de aeroespacial e defesa para propulsão é sustentada pelos ciclos de remotorização de frotas e pelos demonstradores emergentes de hidrogénio, como o UltraFan da Rolls-Royce, que alcançou um ganho de eficiência de 10% com SAF a 100%. Os sistemas de software e digitais, embora menores atualmente, estão previstos para crescer a uma CAGR de 7,51%. As plataformas MBSE e a aviónica de padrões abertos reduzem os prazos de integração e desbloqueiam atualizações espirais rápidas, impulsionando um crescimento sustentado de dois dígitos nos serviços de gémeos digitais.

Os sensores e a eletrónica também registam uma procura sólida, à medida que as necessidades de contra-drone e guerra eletrónica aumentam. Em 2025, o radar passivo Twinvis da HENSOLDT garantiu contratos para detetar aeronaves de baixa observabilidade sem revelar a localização do emissor. No entanto, a inflação do titânio comprime as margens nas estruturas e materiais, pressionando as principais empresas a automatizar a colocação de compósitos e a obter ligas alternativas.

Por Ponto de Venda: A Dominância do Canal FEO Persiste enquanto o Crescimento do Retrofit Acelera

As vendas FEO representaram 74,45% da receita de 2025, uma vez que as plataformas de nova construção incorrem em elevados custos de lista de materiais e exigem marcos de pagamento plurianuais. A procura de retrofit e atualização está, no entanto, a crescer a uma CAGR de 7,41%, apoiada pela aviónica de arquitetura aberta que reduz o risco das inserções a meio da vida útil. A atualização do radar Typhoon da Alemanha ilustra a relação custo-eficácia da renovação de capacidades em comparação com as encomendas completamente novas. A gestão de obsolescência também impulsiona o ciclo de retrofit, à medida que as unidades substituíveis em linha da era dos anos 1990 atingem o fim de vida.

Com o tempo, a análise de gémeos digitais permitirá a manutenção preditiva que prolonga a vida das células, transferindo mais valor para os contratos de serviços. Assim, embora as entregas FEO permaneçam a pedra angular da receita, o canal de retrofit alargará progressivamente a sua contribuição para o mercado europeu de aeroespacial e defesa global.

Análise Geográfica

A Rússia reteve uma participação de receita de 16,87% em 2025, apoiada pela aquisição doméstica de caças Su-57 e unidades de defesa aérea S-400, apesar das sanções à exportação e à aviação civil. Os programas civis colapsaram à medida que a produção do Superjet e do MC-21 estagnou devido à falta de motores e aviónica ocidentais, e a Roscosmos registou o seu menor número de lançamentos desde 1961. A inclinação exclusiva para a defesa destaca a bifurcação geopolítica que molda o mercado europeu de aeroespacial e defesa.

A Espanha é a geografia de crescimento mais rápido com uma CAGR de 7,75%. A participação no programa Sistema de Combate Aéreo do Futuro (FCAS) e uma encomenda de fragata F-110 aumentaram o orçamento de defesa do país em 18% para 2025. O programa de fragatas da Navantia e a participação em fusão de dados da Indra reforçam a base industrial de Espanha e transbordam para clusters de compósitos avançados e software embebido, amplificando a participação nacional no mercado europeu de aeroespacial e defesa.

A Alemanha ultrapassou a linha de gastos em defesa de 2% do PIB em 2025 e está a implementar um fundo de modernização, resultando em encomendas de VCI Puma, mísseis IRIS-T e radares da HENSOLDT.[4]Ministério Federal da Defesa Alemão, "Informação Orçamental," bmvg.de A França mantém desembolsos consistentes ancorados pela suite de veículos Scorpion e exportações do Rafale, enquanto o Reino Unido avança com os programas Tempest e Dreadnought com um orçamento de GBP 57 mil milhões (USD 76,74 mil milhões). Os restantes mercados europeus, liderados pela aquisição de USD 20 mil milhões em veículos blindados pela Polónia, entregam um crescimento de CAGR de 6,80% até 2031. Coletivamente, estas dinâmicas asseguram a diversificação geográfica no mercado europeu de aeroespacial e defesa, mitigando a dependência excessiva de qualquer país individual.

Panorama regulatório

A Agência Europeia para a Segurança da Aviação (EASA) continua a ancorar a supervisão aeroespacial civil em todos os Estados-membros da EASA. As atualizações de 2026 visam simplificar a conformidade, acomodando ao mesmo tempo novas arquiteturas de propulsão. No início de 2026, a EASA publicou atualizações relacionadas com os processos de aeronavegabilidade a nível da UE e emitiu uma decisão da agência que estabelece disposições de aeronavegabilidade continuada para aeronaves de propulsão elétrica e híbrida, o que fortalece o quadro de certificação e em serviço para conceitos de aeronaves emergentes, juntamente com as frotas convencionais.

No âmbito industrial da defesa, a UE tem acrescentado mais estrutura às políticas de aquisição e de cadeia de fornecimento. O Regulamento (UE) 2025/2643 estabeleceu o Programa Europeu de Indústria de Defesa (EDIP) para 2025-2027, para apoiar a disponibilidade de produtos de defesa e melhorar a resiliência da cadeia de fornecimento, e, em julho de 2026, a Comissão Europeia avançou com o conceito de Projetos de Defesa Europeus de Interesse Comum (EDPCIs), abrangendo drones/contramedidas de drones, defesa marítima/no leito marinho, espaço e defesa aérea e antimísseis. Esta mudança aponta para uma maior ênfase no desenvolvimento coordenado e transfronteiriço de capacidades e na escalabilidade industrial.

Análise da cadeia de valor

A cadeia de valor da aeroespacial e defesa na Europa percorre desde as matérias-primas e insumos especializados a montante (titânio, terras raras, energéticos, eletrônicos) através de fornecedores em camadas de componentes e subsistemas até integradores principais para montagem final, testes, certificação/qualificação e sustentação a jusante. Um ponto crítico persistente é a disponibilidade intermediária de materiais críticos e peças intermediárias (eletrônicos, sensores, rolamentos, mecatrônica, sistemas hidráulicos/pneumáticos), com restrições de mão de obra qualificada a desacelerar o rendimento em programas civis e de defesa. No debate sobre o titânio, abordagens de fechamento do ciclo, incluindo maior reciclagem e resiliência de processamento, ganharam maior destaque dentro do movimento mais amplo em direção à soberania de fornecimento.

A execução e a escalabilidade dos programas dependem cada vez mais de parcerias transfronteiriças e de uma integração mais estreita entre os integradores principais e seus ecossistemas de fornecedores. Exemplos recentes incluem a criação, em dezembro de 2024, de uma empresa conjunta para o Global Combat Air Programme (GCAP), envolvendo a BAE Systems, a Leonardo e a Japan Aircraft Industrial Enhancement Company (JAIEC), e o acordo de acionistas de janeiro de 2025 entre a KNDS, a Rheinmetall e a Thales para o Main Ground Combat System (MGCS). Essas estruturas concentram a autoridade de projeto, alinham o planejamento de produção entre as bases industriais nacionais e criam demanda de arrasto por visibilidade da cadeia de fornecimento gerida digitalmente e por subsistemas padronizados e interoperáveis.

Panorama Competitivo

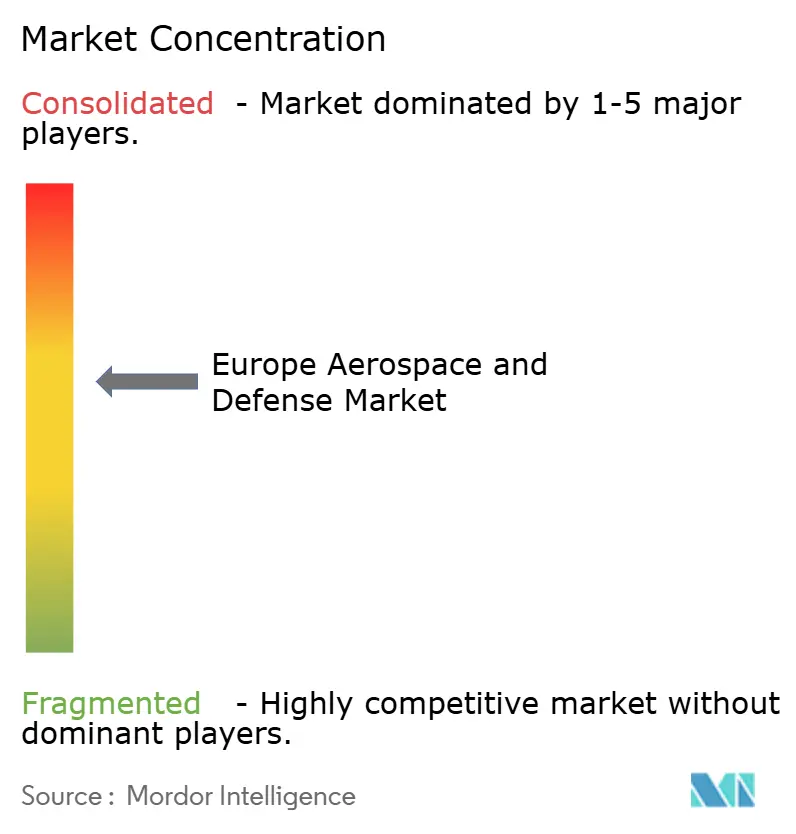

O mercado europeu de aeroespacial e defesa está moderadamente concentrado. A Airbus, BAE Systems plc, Leonardo S.p.A., Thales Group e Safran SA detêm coletivamente uma participação de mercado significativa. Os incumbentes estão a prosseguir a integração vertical de software para proteger as suas margens. A Airbus adquiriu a especialista polaca em aviónica Infotron em 2025 para internalizar talento DO-178C. A BAE Systems converteu o seu contrato de sustentação do Typhoon para um modelo de logística baseado em desempenho que recompensa a disponibilidade das aeronaves, alinhando os incentivos com os da Real Força Aérea Britânica.

Os disruptores financiados por capital de risco estão simultaneamente a desagregar as cadeias de valor. A ronda da Série E da Volocopter avança um eVTOL de propulsão elétrica distribuída que contorna a certificação de motores de turbina e reduz os ciclos de desenvolvimento para quatro anos. A Isar Aerospace oferece serviços de lançamento a metade do custo do Ariane 6 por quilograma, pressionando a economia dos incumbentes. A concorrência está também a intensificar-se em soluções de contra-pequenos-UAS, constelações de satélites soberanos e infraestrutura de hidrogénio, cada uma representando novos campos de batalha para a captura de participação no mercado europeu de aeroespacial e defesa.

A resiliência da cadeia de abastecimento e a aquisição de talentos tornaram-se fatores diferenciadores. A iniciativa de reciclagem de terras raras da Safran e o pipeline de licenciados da Rolls-Royce abordam as restrições estruturais que poderiam prejudicar os calendários de entrega. Sem que nenhuma empresa individual seja capaz de dominar os vastos domínios civil, militar e espacial, as parcerias estratégicas e os ecossistemas de padrões abertos definirão a vantagem competitiva no mercado europeu de aeroespacial e defesa até 2031.

Líderes do Setor Europeu de Aeroespacial e Defesa

BAE Systems plc

Leonardo S.p.A.

Thales Group

Safran SA

Airbus SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os quadros industriais de defesa a nível da UE estão a criar pontos de entrada mais claros para aquisições colaborativas, escalabilidade industrial e localização de fornecedores. O Regulamento (UE) 2025/2643, através do EDIP que abrange 2025-2027, e a proposta EDPCI de julho de 2026, que destaca domínios como drones/contramedidas de drones, defesa marítima/no leito marinho, espaço e defesa aérea e antimísseis, reforçam a demanda por arquiteturas interoperáveis e por presenças de produção em vários países. Os compradores nesses programas tendem a favorecer fornecedores capazes de atender às especificações alinhadas com a UE e a OTAN, fornecer cadeias de fornecimento rastreáveis e apoiar a fabricação em ritmo acelerado de consumíveis e sistemas de alto giro, juntamente com os programas de plataformas.

A expansão da capacidade industrial também é visível em míssseis, sensores e eletrônicos relacionados, onde as restrições de taxa de produção têm sido um fator limitante. Em 2026, a Thales divulgou um aumento nas despesas de capital para expandir a capacidade de fabricação em vários locais europeus para radares, munições guiadas e sistemas navais, e a MBDA delineou um plano de investimento plurianual e iniciativas de expansão de fabricação, incluindo capacidade adicional de montagem de mísseis Aster na Itália. Paralelamente, os esforços para qualificar fornecedores europeus adicionais para componentes-chave de mísseis, como o AMRAAM, ampliam a base de fornecedores endereçável para propulsão, buscadores, eletrônicos e energéticos, ao mesmo tempo que reforçam a demanda por sistemas de qualidade, certificação e engenharia digital segura em toda a região.

Desenvolvimentos recentes do setor

- Julho de 2026: A Thales concordou em adquirir uma participação de 35,5% na Exail Technologies da família Gorge e lançou uma oferta pública de aquisição obrigatória para as ações remanescentes, avaliando a Exail em cerca de 3,9 bilhões de EUR. O acordo amplia a exposição da Thales a drones subaquáticos e navegação inercial. Fortalece sua posição em programas de autonomia marítima e defesa subaquática em toda a Europa.

- Junho de 2026: A Safran Electronics & Defense e a Theon assinaram um memorando de entendimento para criar uma joint venture focada em sistemas eletro-ópticos e infravermelhos (EO/IR) aerotransportados, incluindo soluções adaptadas para drones. A parceria visa uma produtização mais rápida e uma base de fornecimento europeia mais integrada para cargas úteis ISR e pilhas de detecção contra drones (counter-UAS).

- Dezembro de 2024: A BAE Systems, a Leonardo e a Japan Aircraft Industrial Enhancement Company (JAIEC) anunciaram a formação de uma empresa conjunta para avançar o Global Combat Air Programme (GCAP). A criação da entidade conjunta formalizou a partilha de trabalho transfronteiriça e a coordenação da cadeia de fornecimento para um caça de próxima geração. Isso reforçou o planejamento de longo prazo para aviônicos, integração de propulsão e parceiros de engenharia digital.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado europeu de aeroespacial e defesa é definido como o valor das plataformas, sistemas e atividades relacionadas de MRO e sustentação aeroespacial e de defesa entregues nos países europeus, cobrindo aplicações de aviação civil, defesa e espaço.

Exclusões de escopo: Excluímos serviços de solo aeroportuários puramente civis e serviços gerais de logística que não apoiam diretamente plataformas e sistemas aeroespaciais ou de defesa.

Visão geral da segmentação

- Por Setor

- Aviação Comercial

- Defesa

- Espaço

- Por Tipo

- Plataforma

- Aviação Comercial

- Aviação Geral

- Veículos Militares Terrestres

- Aeronaves Militares

- Embarcações Navais Militares

- Sistemas Não Tripulados

- Satélites

- Sistemas

- Armas e Munições

- Sensores

- C4ISR e Comunicações Táticas

- Sistemas de Guerra Eletrónica e Cibernética

- Defesa Aérea e Antimíssil

- Sistemas para Soldados

- Infraestrutura Militar

- Treino e Simulação

- MRO

- MRO Militar

- MRO de Aviação Comercial

- MRO de Aviação Geral

- Plataforma

- Por Componente

- Estruturas e Materiais

- Sistemas de Propulsão e Energia

- Carga Útil de Missão

- Sensores

- Eletrónica

- Comunicações

- Guerra Cibernética

- Sistemas de Software e Digitais

- Serviços e Sustentação

- Por Ponto de Venda

- Fabricante de Equipamento Original (FEO)

- Retrofit/Atualização

- Por Geografia

- Reino Unido

- França

- Alemanha

- Itália

- Espanha

- Rússia

- Resto da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com estatísticas públicas e painéis setoriais que descrevem os sinais de demanda e oferta na Europa, como as séries de produção e comércio do Eurostat, publicações orçamentárias de defesa da OTAN e nacionais, e comunicados da EASA relacionados à aeronavegabilidade e às frotas. Também recorremos a fontes como os dados e números da AeroSpace and Defence Industries Association of Europe, atualizações de programas de defesa e espaço da Comissão Europeia, e indicadores macroeconômicos da OCDE para manter as premissas consistentes com a economia em geral.

Do lado das empresas, relatórios anuais, apresentações a investidores e anúncios de contratos foram usados para mapear onde as receitas estão vinculadas a plataformas, sistemas, atualizações e sustentação. Também foi utilizada uma assinatura paga de base de dados para dados financeiros e inteligência empresarial, a fim de padronizar as divisões de receita e evitar duplicação de contagem entre subsidiárias. As fontes documentais aqui listadas são apenas ilustrativas, e muitos outros documentos públicos foram analisados para recolha de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com fabricantes de equipamento original (OEM) e fornecedores de subsistemas, prestadores de serviços de MRO e sustentação, distribuidores e alguns especialistas do setor que acompanham decisões de aquisição e de frota. Como o mercado abrange toda a Europa, conversamos com interlocutores nos principais centros da Europa Ocidental, bem como em países selecionados da Europa Central e Oriental, para confirmar o ritmo da demanda, a direção dos preços e o momento dos grandes programas de modernização.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 13% | |

| Nível médio: 42% | Líderes funcionais/de unidade: 28% | |

| Pequenos participantes: 21% | Gerentes: 59% |

Dimensionamento e previsão de mercado

O modelo principal utiliza uma construção top-down em que os orçamentos de defesa, a produção e as entregas de aeronaves civis, a atividade das frotas e os gastos com programas espaciais são traduzidos numa reserva de demanda endereçável para plataformas, sistemas e MRO na Europa, sendo depois alocados por divisões típicas de gastos confirmadas em entrevistas. Para manter a abordagem prática, os resultados são corroborados com aproximações bottom-up seletivas, como valores de programas amostrados, uma consolidação das receitas visíveis dos fornecedores e verificações de volume mais preço médio de venda para alguns grupos de sistemas de alto valor.

As principais entradas usadas como marcas de dimensionamento incluem pipelines anunciados de aquisição e atualização, a direção das entregas e da carteira de pedidos de aeronaves, indicadores substitutos de intensidade de MRO com base na idade e utilização da frota, e a proporção entre retrofit e instalação OEM em eletrônicos e sistemas de missão. As previsões foram elaboradas por meio de análise de cenários, em que ritmos de referência, mais rápidos e mais lentos são aplicados ao momento das aquisições, à recuperação da produção e aos ciclos de sustentação, e depois alinhados ao que os especialistas observam no ritmo dos contratos e na certeza do financiamento. Quando os sinais bottom-up estavam incompletos para nichos menores, as lacunas foram tratadas por meio de premissas de penetração conservadoras, vinculadas ao número total de plataformas e aos ciclos de atualização esperados.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, incluindo métricas publicadas de faturamento setorial, valores totais de grandes contratos e padrões de gastos a nível de país, antes de os números serem finalizados. As variações são sinalizadas quando o modelo implica mudanças abruptas que não correspondem aos cronogramas de entrega, às aprovações de financiamento ou a restrições de fornecimento conhecidas, e esses casos desencadeiam chamadas de acompanhamento e uma segunda análise das premissas.

Cada relatório passa por múltiplas revisões de analistas, para que a lógica das unidades, o tratamento de moedas e as somas entre submercados se reconciliem de forma limpa. O estudo é atualizado anualmente, e são feitas atualizações intermediárias quando ocorrem eventos materiais, como grandes compromissos de aquisição ou grandes interrupções de produção. Antes da entrega, é realizada uma última passagem de atualização para que os clientes recebam a visão mais atual.

Dimensionamento do mercado europeu de aeroespacial e defesa da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para o setor aeroespacial e de defesa na Europa podem variar muito, mesmo quando parecem tratar do mesmo tema. A diferença geralmente decorre da forma como cada fonte trata as atividades espaciais, da divisão entre vendas OEM e de retrofit, e de se o número pretende representar o faturamento do setor ou apenas fluxos específicos de gastos com defesa e aviação.

A principal discrepância vem de misturar o faturamento do setor com o valor do mercado endereçável, em que a Mordor Intelligence contabiliza plataformas, sistemas e MRO dentro de um conjunto definido de países europeus e mantém o espaço e a sustentação dentro da mesma lógica de gastos, em vez de reportar um total de receitas all-in a partir das vendas das empresas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 360,71 bilhões de USD (2026) | |

| Associação Setorial A | 378,04 bilhões de USD (2024) | Utiliza o faturamento setorial reportado para 2024 em aeronáutica civil, defesa e espaço, o que pode incluir receitas de repasse e não separa os valores de OEM versus retrofit ou MRO da mesma forma. |

| Jornal Comercial B | 378,04 bilhões de USD (2024) | Reapresenta o faturamento da associação em USD usando uma conversão pontual e destaca as divisões setoriais, mas não é um modelo de mercado prospectivo e não se reconcilia com o momento dos programas, os ciclos de aquisição ou os fatores de demanda vinculados às plataformas. |

A comparação mostra que a discrepância diz respeito principalmente ao que está sendo medido, o que explica por que o mesmo ano pode parecer maior ou menor dependendo de se utiliza faturamento ou gasto endereçável. Ao manter o escopo vinculado aos sinais de demanda de plataformas e sistemas e ao testar os totais sob pressão com verificações de fornecedores e programas, o número final permanece transparente e replicável para o planejamento.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado europeu de aeroespacial e defesa em 2031?

O mercado europeu de aeroespacial e defesa está previsto para atingir USD 497,71 mil milhões até 2031 com uma CAGR de 6,65%.

Qual segmento está a crescer mais rapidamente no mercado?

O segmento espacial cresce a uma CAGR de 8,19%, superando todos os outros setores verticais da indústria.

Por que razão a Espanha é a geografia de expansão mais rápida?

A participação de Espanha no Sistema de Combate Aéreo do Futuro (FCAS) e as novas encomendas de fragata F-110 impulsionam uma CAGR de 7,75%, a mais alta da região.

Como é que os mandatos de SAF influenciam o investimento aeroespacial?

As quotas de SAF do ReFuelEU Aviation estão a direcionar I&D de múltiplos mil milhões de euros para propulsão a hidrogénio e motores de rotor aberto, alterando as prioridades dos programas.

Quais são os riscos da cadeia de abastecimento que ameaçam os calendários de entrega?

A dependência de titânio da Rússia sancionada e a dependência de terras raras da China introduzem picos de preços e potenciais escassezes até 2028.

Página atualizada pela última vez em: