Tamanho e Participação do Mercado de Fabricação de Peças Aeroespaciais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.02 Trilhões de dólares |

| Tamanho do Mercado (2030) | 1.39 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Peças Aeroespaciais por Mordor Intelligence

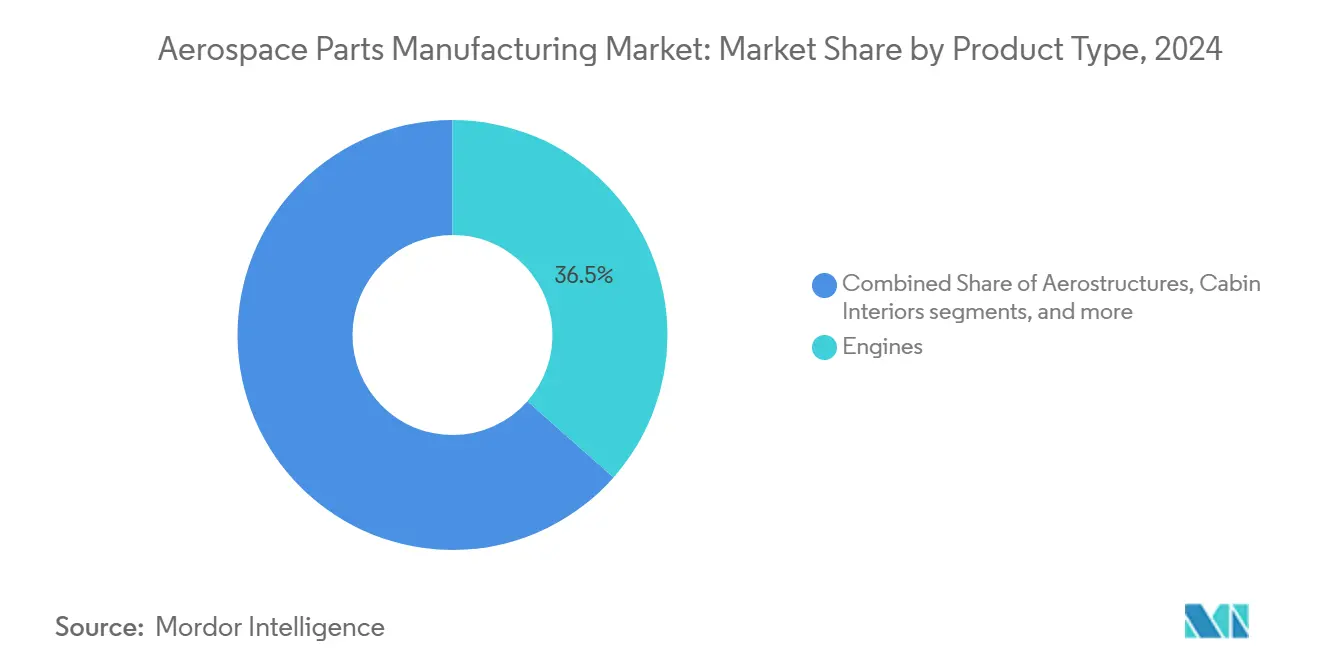

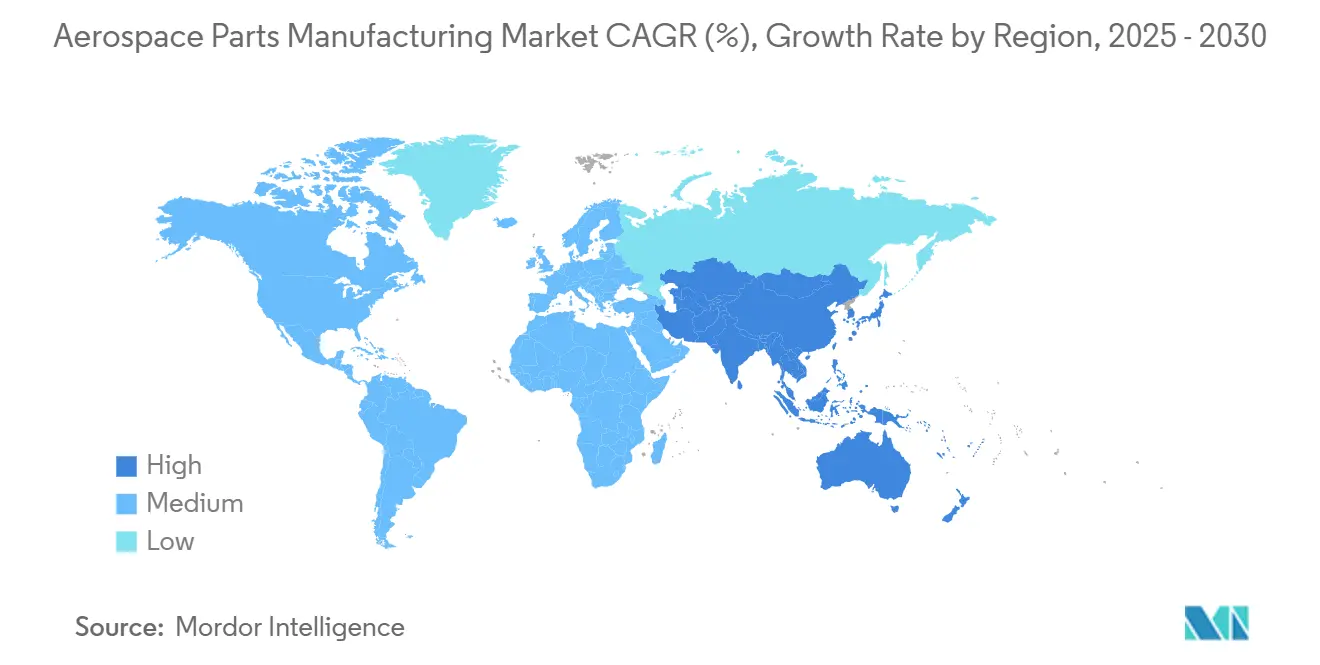

O tamanho do mercado de fabricação de peças aeroespaciais foi de USD 1,02 trilhão em 2025 e está projetado para atingir USD 1,39 trilhão até 2030, traduzindo-se em um CAGR de 6,39% ao longo do período de previsão. Programas de modernização de frotas, volumes crescentes de passageiros e expansão das aquisições de defesa sustentam carteiras de pedidos saudáveis, enquanto novos segmentos como a Mobilidade Aérea Avançada (AAM) adicionam impulso incremental. Os motores permanecem a maior categoria de produto, capturando 36,52% da receita de 2024, e os metais e ligas dominam o uso de materiais com 46,23%. A aviação comercial contribui com quase dois terços da demanda, respaldada por carteiras de pedidos recordes que ajudam a amortecer as oscilações cíclicas. Os Fabricantes de Equipamentos Originais (OEMs) respondem por mais de 70% das vendas de 2024, mas o mercado de pós-venda está posicionado para um crescimento resiliente à medida que a utilização das aeronaves se intensifica. Regionalmente, a América do Norte lidera em valor, enquanto a Ásia-Pacífico é a geografia de crescimento mais rápido, refletindo a dupla atração de cadeias de suprimentos maduras e construções de capacidade emergentes.

Principais Conclusões do Relatório

- Por tipo de produto, os motores detinham 36,52% da participação do mercado de fabricação de peças aeroespaciais em 2024, enquanto os componentes de isolamento têm previsão de superar todas as outras categorias com um CAGR de 7,94% até 2030.

- Por material, os metais e ligas comandavam 46,23% do tamanho do mercado de fabricação de peças aeroespaciais em 2024, enquanto as cerâmicas avançadas e os compósitos de matriz cerâmica estão definidos para expandir a um CAGR de 7,75% durante 2025–2030.

- Por tipo de aeronave, a aviação comercial gerou 63,24% da receita de 2024; a Mobilidade Aérea Avançada está projetada para crescer a um CAGR de 9,57% até 2030.

- Por usuário final, os OEMs controlavam 70,11% das vendas de 2024 e apresentam uma perspectiva de CAGR de 6,76% até 2030.

- Por geografia, a América do Norte contribuiu com 36,54% do valor de 2024, enquanto a Ásia-Pacífico tem previsão de entregar o CAGR regional mais rápido de 7,01% nos próximos cinco anos.

Tendências e Perspectivas do Mercado Global de Fabricação de Peças Aeroespaciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento do tráfego aéreo mundial de passageiros | +1.2% | Global, impacto mais forte na Ásia-Pacífico e no Oriente Médio | Médio prazo (2–4 anos) |

| Esforços de modernização de frotas para aumentar a eficiência de combustível | +1.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão dos programas globais de aquisição de defesa | +0.9% | Corredores de defesa da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Adoção crescente de materiais leves e avançados | +1.1% | Centros de fabricação globais, concentrados em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Estabelecimento de centros de fabricação aditiva nas cadeias de suprimentos aeroespaciais | +0.7% | América do Norte, Alemanha, Singapura, emergindo na Índia | Médio prazo (2–4 anos) |

| Incentivos de nearshoring para ligas críticas | +0.4% | Região USMCA, fornecedores adjacentes à UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Tráfego Aéreo Mundial de Passageiros

O tráfego de passageiros se recuperou acentuadamente em 2024 e continua crescendo em 2025, forçando as companhias aéreas a adicionar capacidade e modernizar frotas. A Airbus entregou 766 aeronaves em 2024 e ainda mantém uma carteira de pedidos de EUR 629 bilhões (USD 746,15 bilhões), sublinhando a visibilidade de demanda de longo prazo. Enquanto isso, a linha B737 MAX está se estabilizando em 25 unidades por mês, com maior potencial de crescimento planejado à medida que os gargalos de fornecimento se resolvem. A Ásia-Pacífico permanece o pivô para o crescimento incremental, pois somente a China deve triplicar sua frota ativa até 2042 — uma expansão que se propaga por motores, aerostruturas e sistemas de cabine. A alta utilização também impulsiona o mercado de pós-venda, pois mais ciclos se traduzem em cargas de trabalho mais pesadas de manutenção, reparo e revisão.

Esforços de Modernização de Frotas para Aumentar a Eficiência de Combustível

As companhias aéreas estão aposentando aeronaves mais antigas em favor de modelos de próxima geração equipados com motores de alto índice de derivação, compósitos avançados e arquiteturas mais elétricas. Os compósitos de matriz cerâmica em seções quentes elevam as temperaturas permitidas e reduzem o peso, possibilitando ganhos de eficiência de dois dígitos em relação às plataformas legadas.[1]Comentário da GE Aerospace, "Avanços em Compósitos de Matriz Cerâmica," financialmodelingprep.com Materiais leves, incluindo cerâmicas avançadas, estão registrando um crescimento de CAGR de 7,75% — superando o mercado de fabricação de peças aeroespaciais mais amplo à medida que os operadores buscam reduzir o custo por assento-milha disponível. Cerca de três quartos das frotas comerciais exigirão reformas internas a cada seis ou sete anos, criando uma demanda sustentada por componentes de cabine mesmo com o aumento das novas entregas. As regulamentações ambientais aceleram ainda mais os ciclos de substituição, pois as transportadoras buscam reduzir a intensidade de carbono por passageiro.

Expansão dos Programas Globais de Aquisição de Defesa

O aumento das tensões geopolíticas levou os membros da OTAN e vários governos da Ásia-Pacífico a elevar os gastos com defesa. A carteira de pedidos da CPI Aerostructures cresceu para USD 510 milhões, enquanto a Astronics reportou um crescimento trimestral de 41,60% em sua linha de aviônica voltada para o setor militar. Programas que abrangem caças de próxima geração e sistemas aéreos não tripulados impulsionam a demanda por estruturas complexas, módulos avançados de guerra eletrônica e materiais resistentes ao calor. O canal de defesa atua como um amortecedor anticíclico, isolando parcialmente o mercado de fabricação de peças aeroespaciais das quedas comerciais. Frequentemente requer componentes especializados de alta margem com longos ciclos de vida.

Adoção Crescente de Materiais Leves e Avançados

Os fornecedores estão aprofundando a fabricação de compósitos, a fabricação aditiva e as tecnologias de matriz cerâmica na produção em série. Novos materiais de isolamento atendem a requisitos térmicos e acústicos mais rigorosos em veículos de Mobilidade Aérea Avançada e aeronaves mais elétricas. A TIGHITCO e a InsulTech estão lançando revestimentos compatíveis com baterias que suportam cargas de calor mais elevadas sem penalidades de peso. Os OEMs também experimentaram polímeros de base biológica e esquemas de reciclabilidade para se alinhar com os mandatos emergentes de economia circular. Tais transições aumentam o valor por conjunto de peças e diversificam os fluxos de receita em relação ao conteúdo metálico tradicional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escalada dos custos de certificação e conformidade em programas internacionais | -0.8% | Global, maior carga em programas multijurisdicionais | Médio prazo (2–4 anos) |

| Escassez global de mão de obra qualificada e encargos associados de investimento de capital | -1.1% | Principalmente América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Volatilidade no fornecimento mundial de minerais críticos | -0.9% | Cadeias de suprimentos globais, impacto concentrado em regiões dependentes de titânio e terras raras | Curto prazo (≤ 2 anos) |

| Redução de longo prazo na demanda por peças devido às tendências de eletrificação de aeronaves | -0.3% | Global, com impacto inicial na Mobilidade Aérea Avançada e nos segmentos de aeronaves regionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Certificação e Conformidade em Programas Internacionais

O caminho para as aprovações da FAA, EASA e outros órgãos reguladores está se tornando mais longo e mais caro. Obter a aprovação FAA Parte 21 em um conjunto complexo pode ultrapassar USD 1 milhão, enquanto as submissões paralelas à EASA e ao Transport Canada multiplicam os requisitos de documentação e testes. O maior escrutínio após incidentes de segurança recentes adicionou vários meses aos ciclos de aprovação típicos, um atraso que pressiona o fluxo de caixa de fornecedores menores. Os custos de conformidade também pesam sobre a inovação, pois novos projetos enfrentam um obstáculo de validação cada vez mais caro, potencialmente atrasando o tempo de comercialização de tecnologias promissoras.

Escassez Global de Mão de Obra Qualificada e Encargos Associados de Investimento de Capital

As funções de usinagem de precisão, laminação de compósitos e inspeção permanecem cronicamente com falta de pessoal. As empresas estão investindo em automação — centros de usinagem CNC com preços entre USD 2 milhões e USD 5 milhões — para compensar, mas tais desembolsos elevam as estruturas de custos fixos e prolongam os períodos de retorno. As mudanças demográficas agravam o problema, pois técnicos veteranos se aposentam mais rapidamente do que as faculdades técnicas conseguem repor o pipeline, causando uma restrição estrutural ao potencial de crescimento do setor de fabricação de peças aeroespaciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Motores Ancoram a Receita Enquanto os Componentes de Isolamento Aceleram

Os motores geraram a maior fatia do tamanho do mercado de fabricação de peças aeroespaciais, entregando 36,52% das vendas de 2024, pois companhias aéreas e forças de defesa priorizaram a eficiência e a confiabilidade da propulsão. Altos volumes de visitas a oficinas e aumentos de taxas em programas de fuselagem estreita sustentam um fluxo constante de peças sobressalentes, enquanto os conceitos de turbofan com engrenagem e de ventilador aberto de próxima geração prometem uma lista de materiais mais rica por unidade. O segmento se beneficia de acordos de serviço de várias décadas que garantem receita recorrente e protegem os fornecedores de choques de tráfego de curto prazo.

Embora muito menores em valor absoluto, os componentes de isolamento estão no caminho para um CAGR de 7,94% — bem à frente do crescimento do setor. A demanda decorre de arquiteturas mais elétricas que geram calor localizado e projetos de mobilidade aérea urbana que exigem baixas pegadas acústicas. Empresas especializadas como a TIGHITCO introduziram cobertores leves e resistentes ao fogo para compartimentos de baterias e baias de aviônica. À medida que os órgãos reguladores endurecem as regras de desempenho acústico e térmico de cabines, a participação do mercado de fabricação de peças aeroespaciais capturada pelos fornecedores de isolamento provavelmente aumentará.

Por Material: Metais Mantêm Dominância enquanto as Cerâmicas Avançadas Crescem Rapidamente

O conteúdo metálico respondeu por 46,23% da receita de 2024, refletindo a ubiquidade do titânio em motores, a prevalência do alumínio em estruturas primárias e os aços de alta resistência em trens de pouso. A Howmet Aerospace reportou USD 3,735 bilhões em vendas de produtos para motores em 2024, exemplificando a escala em ligas forjadas e fundidas com precisão.[2]Relações com Investidores da Howmet Aerospace, "Destaques do Formulário 10-K de 2024," howmetaerospace.com Embora os metais sejam indispensáveis, os fornecedores enfrentam gargalos de titânio e volatilidade de preços, gerando interesse em iniciativas de processamento e reciclagem regionais.

As cerâmicas avançadas e os compósitos de matriz cerâmica exibem a expansão mais rápida com um CAGR de 7,75%, alavancados pela produção em série da GE Aerospace de invólucros e bocais de turbina em compósito de matriz cerâmica que permitem temperaturas de operação mais elevadas. O tamanho do mercado de fabricação de peças aeroespaciais atribuído a esses materiais ainda é modesto, mas está crescendo rapidamente à medida que as equipes de projeto buscam maiores relações empuxo-peso.

Por Tipo de Aeronave: Comercial Domina, Mobilidade Aérea Avançada Ganha Altitude

A aviação comercial entregou 63,24% da receita do mercado de fabricação de peças aeroespaciais de 2024, pois as transportadoras restauraram a capacidade e buscaram reduções no consumo de combustível. A Airbus tem como meta 75 unidades da família A320 por mês até 2027, enquanto a linha de montagem do B737 MAX se aproxima de seu ritmo pré-crise, reforçando a visibilidade para fornecedores de Nível 1 e Nível 2. Embora menores em termos de unidades, os programas de fuselagem larga contribuem com maior valor por aeronave por meio de estruturas complexas e conteúdo de sistemas premium.

A Mobilidade Aérea Avançada registra o maior crescimento com um CAGR de 9,57%, refletindo investimentos agressivos em protótipos de decolagem e pouso vertical elétrico (eVTOL), aeronaves híbridas regionais e drones de carga. Embora os volumes sejam embrionários, o ecossistema nascente demanda propulsão sob medida, estruturas leves e vias de certificação rápida — áreas onde fornecedores ágeis podem garantir vantagens de pioneirismo. Com o tempo, a participação da Mobilidade Aérea Avançada no mercado de fabricação de peças aeroespaciais está prestes a crescer à medida que os marcos de certificação e as construções de infraestrutura convergem.

Por Usuário Final: OEMs Comandam a Escala enquanto o Pós-venda Garante Resiliência

Os OEMs responderam por 70,11% da receita do mercado em 2024 e devem crescer a um CAGR de 6,76% durante o período de previsão, impulsionados por cronogramas de entrega firmes e aumentos de taxas em plataformas principais. Acordos de compra de longo prazo, modelos de produção com compartilhamento de risco e barreiras de capital substanciais solidificam sua posição no topo do mercado de fabricação de peças aeroespaciais. A consolidação — exemplificada pela aquisição pendente da Spirit AeroSystems pela Boeing — aprofunda a integração vertical, permitindo uma supervisão mais rigorosa de custos e qualidade.

Embora menor, o mercado de pós-venda é um estabilizador de lucros, com o valor ao longo da vida frequentemente superando os rendimentos da venda original. À medida que as horas de voo globais aumentam, as companhias aéreas alocam orçamentos maiores para manutenção, reparo e revisão. Os fornecedores obtêm a Aprovação de Fabricante de Peças (PMA) para entrar em nichos competitivos anteriormente bloqueados por peças proprietárias exigidas pelos OEMs.

Análise Geográfica

A América do Norte respondeu por 36,54% da receita de 2024, sustentada pela Boeing, Lockheed Martin e uma densa rede de integradores de sistemas concentrados em Washington, Califórnia e no Sudeste.[3]PitchBook Data, "Perfil da Empresa Boeing 2025," pitchbook.com A emergência do México como um polo de nearshoring competitivo em custos aprofunda a autossuficiência regional, complementando os benefícios comerciais do USMCA e encurtando os ciclos logísticos. Os gastos de capital permanecem robustos, exemplificados pelo programa de USD 321 milhões da Howmet Aerospace para expandir a produção de ligas de alta temperatura. Os marcos regulatórios de certificação da FAA e as regulamentações ITAR moldam a complexidade do fluxo de trabalho e cultivam uma cultura madura de garantia de qualidade que sustenta a competitividade das exportações.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 7,01%, ancorada pela ambição da China de triplicar sua frota até 2042 e pelo impulso político da Índia para localizar a fabricação aeroespacial. O ecossistema de MRO de alto valor de Singapura e a expertise em componentes da Coreia do Sul adicionam profundidade, enquanto as nações do Sudeste Asiático atraem fornecedores de Nível 3 com incentivos fiscais. Campeões domésticos como a AVIC e a Hindustan Aeronautics absorvem transferências de tecnologia e replicam processos de classe mundial, aumentando gradualmente o conteúdo regional nas cadeias de suprimentos globais. A escassez de talentos e os alinhamentos regulatórios em evolução permanecem obstáculos de execução.

A Europa mantém peso significativo por meio da Airbus e de uma série de casas especializadas — Safran em motores, Rolls-Royce em propulsão e Diehl em interiores. Somente a Airbus entregou EUR 69,2 bilhões (USD 82,10 bilhões) em receita em 2024 e está escalando a produção do A320 para 75 unidades mensais. Os mandatos ambientais da EASA estimulam a inovação de materiais e as análises de ciclo de vida, enquanto o Brexit reformula os protocolos comerciais entre o Reino Unido e os fornecedores continentais. O Oriente Médio e a África mostram força seletiva, mais notavelmente nas adições de frotas das transportadoras do Golfo e nos empreendimentos de MRO associados, mas as incertezas políticas e fiscais moderam uma adoção mais ampla.

Cenário Competitivo

A intensidade competitiva no mercado de fabricação de peças aeroespaciais é fragmentada e crescente devido à consolidação no topo e à especialização entre os players menores. RTX Corporation, Safran e GE Aerospace continuam a investir pesadamente em compósitos de matriz cerâmica, fabricação aditiva e iniciativas de fio digital para defender fossos tecnológicos.

Os fornecedores de Nível 1 aproveitam o tamanho para negociar acordos de longo prazo, enquanto as empresas de Nível 2 e Nível 3 se diferenciam por meio de capacidades de nicho, como revestimentos de alta temperatura ou usinagem complexa. A Howmet Aerospace registrou USD 975 milhões em implantação de capital em 2024, financiando projetos de automação complementares e recompras de ações que reforçam sua flexibilidade de balanço patrimonial. Ao mesmo tempo, novos entrantes focam na Mobilidade Aérea Avançada, propulsão a hidrogênio e compósitos recicláveis, visando perturbar os incumbentes com ciclos de desenvolvimento ágeis.

Os obstáculos de certificação atuam como barreiras à entrada, favorecendo organizações que possuem sistemas de qualidade estabelecidos e resistência financeira. A digitalização é outro campo de batalha; fornecedores ricos em dados que oferecem insights de manutenção preditiva ou serviços integrados de design para fabricabilidade frequentemente garantem o status de fornecedor preferencial. As tendências de regionalização moldam ainda mais o mapa competitivo, pois os OEMs incentivam o conteúdo local para mitigar riscos comerciais e logísticos, abrindo portas para campeões indígenas na Ásia-Pacífico e na América do Sul.

Líderes do Setor de Fabricação de Peças Aeroespaciais

RTX Corporation

Honeywell International Inc.

Rolls-Royce Holdings plc

GE Aerospace (General Electric Company)

Safran SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Dassault Aviation e a Tata Advanced Systems Limited assinaram quatro Acordos de Transferência de Produção para a fabricação de fuselagens do caça Rafale na Índia. Este acordo fortalece as capacidades de fabricação aeroespacial da Índia e melhora sua posição nas cadeias de suprimentos globais.

- Abril de 2025: A Cyient DLM expandiu sua parceria estratégica com a Deutsche Aircraft para projetar, desenvolver e fabricar o Sistema de Gerenciamento de Cabine (CMS) para o D328eco, uma aeronave turboélice regional de 40 lugares.

- Março de 2025: A Força Aérea dos EUA concedeu à GE Aerospace um contrato de entrega indefinida/quantidade indefinida (IDIQ) no valor de USD 5 bilhões para apoiar as vendas militares estrangeiras (FMS) de motores F110-GE-129 para aeronaves F-15 e F-16 operadas por nações aliadas globalmente.

Escopo do Relatório Global do Mercado de Fabricação de Peças Aeroespaciais

| Motores |

| Aerostruturas |

| Interiores de Cabine |

| Equipamentos de Suporte |

| Aviônica |

| Componentes de Isolamento |

| Metais e Ligas |

| Compósitos |

| Plásticos e Polímeros |

| Cerâmicas Avançadas e Compósitos de Matriz Cerâmica (CMCs) |

| Aviação Comercial |

| Aviação Militar |

| Aviação Geral |

| Sistemas Aéreos Não Tripulados (UAS) |

| Mobilidade Aérea Avançada (AAM) |

| Fabricante de Equipamento Original (OEM) |

| Pós-venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Produto | Motores | ||

| Aerostruturas | |||

| Interiores de Cabine | |||

| Equipamentos de Suporte | |||

| Aviônica | |||

| Componentes de Isolamento | |||

| Por Material | Metais e Ligas | ||

| Compósitos | |||

| Plásticos e Polímeros | |||

| Cerâmicas Avançadas e Compósitos de Matriz Cerâmica (CMCs) | |||

| Por Tipo de Aeronave | Aviação Comercial | ||

| Aviação Militar | |||

| Aviação Geral | |||

| Sistemas Aéreos Não Tripulados (UAS) | |||

| Mobilidade Aérea Avançada (AAM) | |||

| Por Usuário Final | Fabricante de Equipamento Original (OEM) | ||

| Pós-venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fabricação de peças aeroespaciais em 2025?

O tamanho do mercado de fabricação de peças aeroespaciais é de USD 1,02 trilhão em 2025 e está projetado para atingir USD 1,39 trilhão até 2030, traduzindo-se em um CAGR de 6,39% ao longo do período de previsão.

Qual categoria de produto gera mais receita?

Os motores lideram com 36,52% das vendas de 2024, beneficiando-se tanto da demanda de novas construções quanto do mercado de pós-venda.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico exibe uma perspectiva de CAGR de 7,01%, impulsionada pela expansão das frotas da China e da Índia e pelo aumento da fabricação local.

Qual segmento de material está se expandindo mais rapidamente?

As cerâmicas avançadas e os compósitos de matriz cerâmica estão projetados para crescer a um CAGR de 7,75%, pois os OEMs buscam maior capacidade de temperatura e economia de peso.

Como a consolidação está afetando os fornecedores?

Aquisições estratégicas como a compra da Spirit AeroSystems pela Boeing sinalizam uma integração vertical mais profunda, elevando o nível competitivo para empresas menores.

Qual é a maior restrição ao crescimento do mercado?

A escassez de mão de obra qualificada, combinada com a escalada dos custos de certificação, são os principais ventos contrários que limitam a expansão da capacidade.

Página atualizada pela última vez em: