Tamanho e Participação do Mercado de Tintas em Aerossol

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

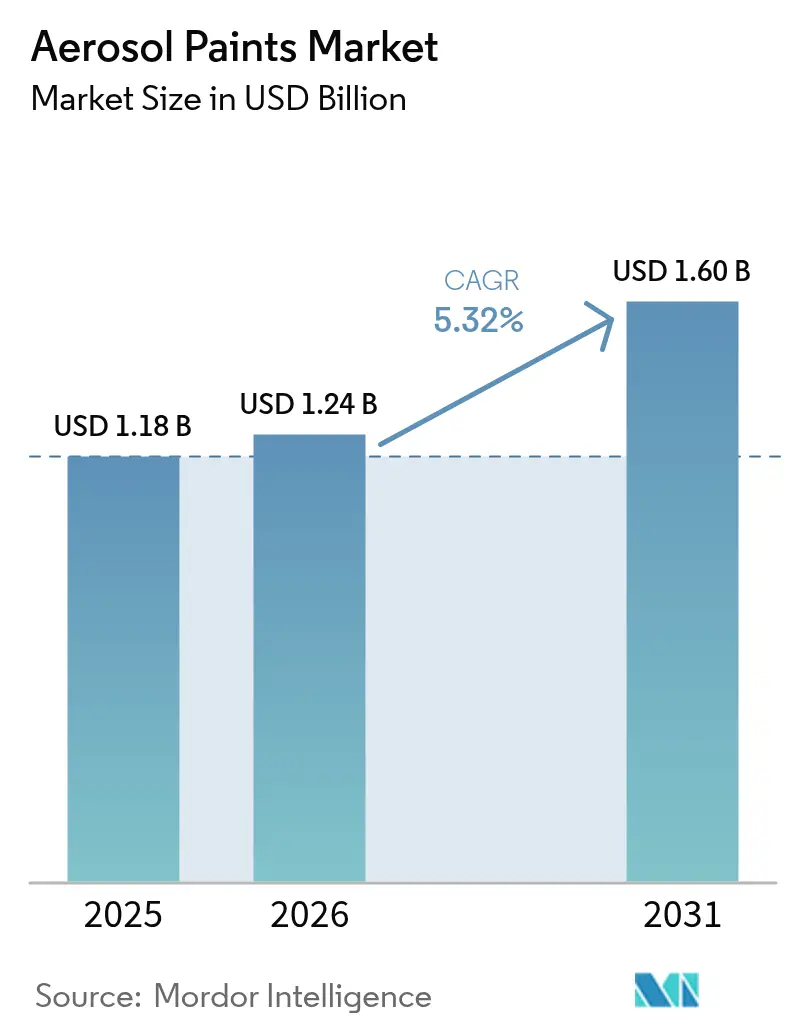

| Tamanho do Mercado (2026) | 1.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tintas em Aerossol por Mordor Intelligence

Espera-se que o tamanho do Mercado de Tintas em Aerossol aumente de USD 1,18 bilhão em 2025 para USD 1,24 bilhão em 2026 e atinja USD 1,60 bilhão até 2031, crescendo a um CAGR de 5,32% no período 2026-2031. A oferta está se deslocando de grandes pedidos de empreiteiros para compras por projeto e sob demanda, um padrão reforçado pelo crescimento da microfabricação urbana, retoques em infraestrutura e uma cultura do faça você mesmo que valoriza velocidade e limpeza mínima. As formulações à base de solvente ainda dominam porque as alternativas à base de água prolongam o tempo de secagem e apresentam dificuldades de adesão ao longo do ano, mas o endurecimento regulatório sob os limites de COV dos EUA e a Emenda de Kigali está forçando uma migração tecnológica gradual. A Ásia-Pacífico permanece o maior centro de demanda, sustentada pela rápida construção residencial na China e na Índia, enquanto a expansão da América do Norte é impulsionada pela reforma de consumidores e pela manutenção de infraestrutura. A intensidade competitiva permanece moderada: os dez principais fornecedores controlam aproximadamente metade da capacidade global, mas marcas regionais persistem onde paletas de cores localizadas e limites de armazenamento por código de incêndio desencorajam as multinacionais.

Principais Conclusões do Relatório

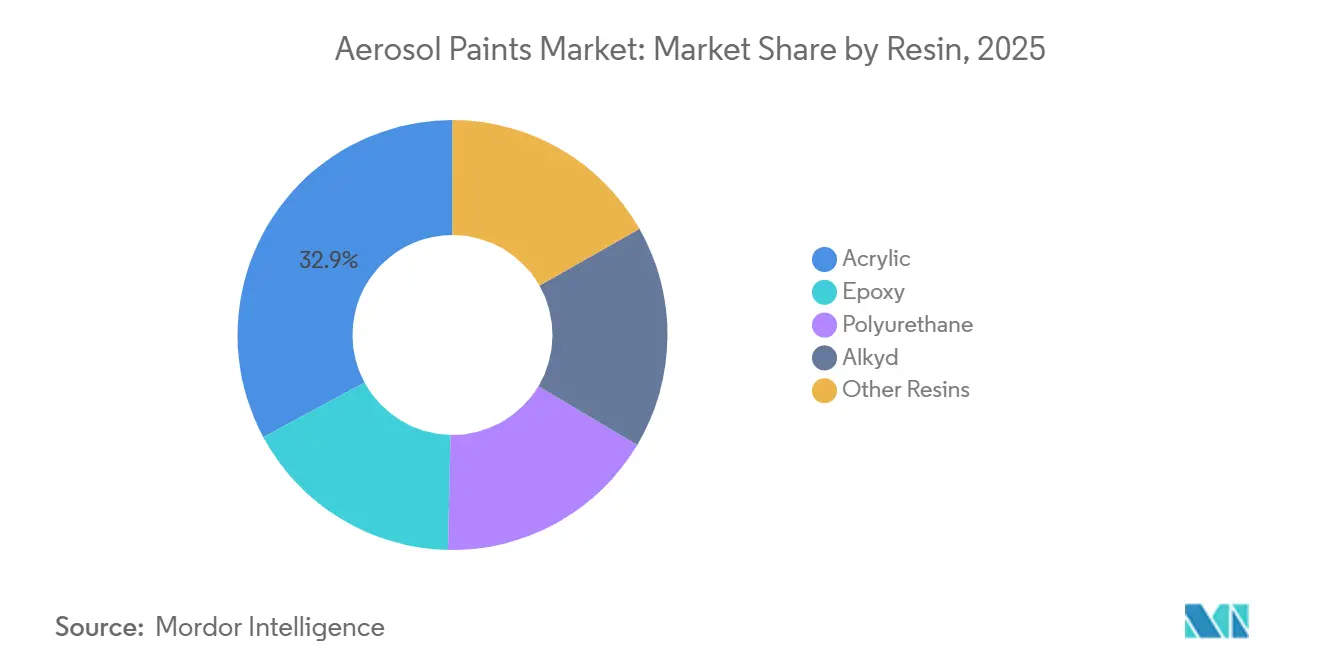

- Por resina, o acrílico dominou com 32,89% de participação no mercado de tintas em aerossol em 2025 e registrou o CAGR mais rápido de 5,59% até 2031.

- Por tecnologia, a base solvente deteve 53,35% do tamanho do mercado de tintas em aerossol em 2025, enquanto a base água tem previsão de expansão a um CAGR de 5,94% até 2031.

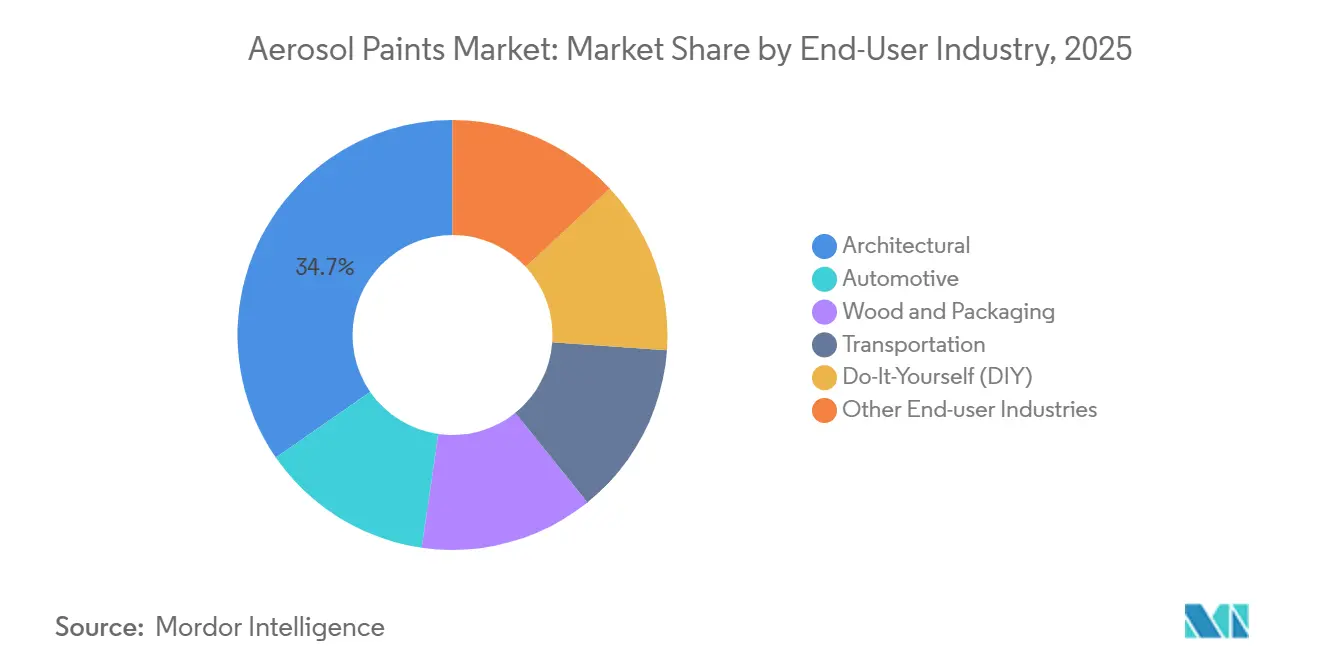

- Por setor do usuário final, o segmento arquitetônico liderou com 34,66% de participação na receita em 2025; o segmento Faça Você Mesmo (FVS) avança a um CAGR de 7,18% até 2031.

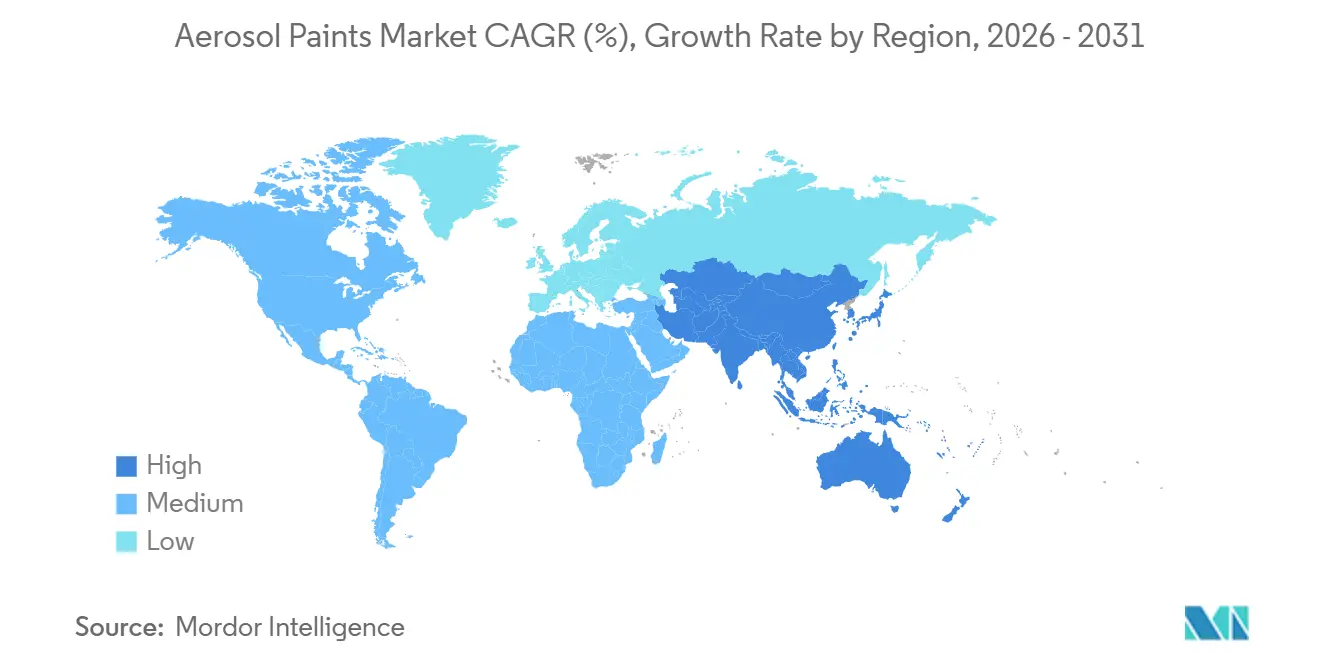

- Por geografia, a Ásia-Pacífico capturou 45,47% do tamanho do mercado de tintas em aerossol em 2025 e progride a um CAGR de 5,72%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tintas em Aerossol

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das Atividades de Construção Residencial e Comercial | +1.2% | Ásia-Pacífico (China, Índia), Oriente Médio (Arábia Saudita), América do Norte | Médio prazo (2-4 anos) |

| Aumento de Projetos de Reforma e Decoração Faça Você Mesmo | +1.5% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente Cultura de Personalização e Recondicionamento Automotivo | +0.9% | Global, com concentração na América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Adoção de Acabamentos em Spray por Microfabricação Urbana e Espaços Maker | +0.6% | América do Norte, Europa (Berlim, Londres, Paris), Ásia-Pacífico (Seul, Tóquio) | Longo prazo (≥ 4 anos) |

| Sprays Nanocerâmicos Direto ao Metal para Infraestrutura Envelhecida | +0.8% | América do Norte (Costa do Golfo), Europa (offshore do Mar do Norte), zonas costeiras da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Atividades de Construção Residencial e Comercial

Na China, na Índia e na Arábia Saudita, onde os mandatos habitacionais impõem cláusulas de penalidade por atrasos, a velocidade de conclusão tornou-se o critério primário para a seleção de tintas, superando a expansão de metragem quadrada. Ao reduzir as horas de mão de obra em acabamentos e trabalhos de lista de pendências, os revestimentos em aerossol ajudam a aliviar as pressões da escassez de trabalhadores qualificados e do aumento dos salários. O programa Neom na Arábia Saudita enfatiza métodos de construção modular, que se alinham perfeitamente com primers em aerossol de camada única. Na América do Norte, os contratos de projeto e construção estão cada vez mais internalizando as tarefas de acabamento, levando os empreiteiros gerais a favorecer as tintas em aerossol para evitar conflitos de agendamento com subempreiteiros. Coletivamente, essas tendências estão impulsionando a penetração das tintas em aerossol em atividades de novas construções.

Aumento de Projetos de Reforma e Decoração Faça Você Mesmo

A linha Glidden Max Flex da PPG, com tempo de secagem de cinco minutos e formulação antiescorrimento, ressalta a crescente preferência dos proprietários Millennials e da Geração Z por projetos faça você mesmo, como paredes de destaque e reciclagem de móveis[1]PPG, "GLIDDEN MAX FLEX Spray Paint," PPG.COM. Em vez de comprar galões líquidos em tamanho para empreiteiros, esses proprietários agora normalmente compram de dois a quatro aerossóis por projeto. Além disso, as vendas online registraram um aumento no exercício fiscal de 2024, destacando a força dos canais diretos ao consumidor no fortalecimento da demanda geral. O recurso de secagem rápida não apenas agiliza o processo, mas também minimiza a necessidade de mascaramento e limpeza, tornando o custo mais elevado por metro quadrado dos aerossóis mais aceitável.

Crescente Cultura de Personalização e Recondicionamento Automotivo

As oficinas de funilaria europeias enfrentam uma escassez de técnicos. Essa lacuna impulsionou a adoção do dispensador Collision Core Pronto da Sherwin-Williams. O dispensador mistura cores diariamente com precisão de 0,01 gramas e reduz o tempo de configuração pela metade. Enquanto isso, impulsionados pelas tendências das redes sociais, os entusiastas estão se voltando para kits de aerossol. Esses kits permitem efeitos de mudança de cor, eliminando a necessidade de cabines caras. Na China, o mercado de aerossóis para retoques está em expansão. Os consumidores estão optando por aerossóis, contornando as redes tradicionais de reparo de concessionárias. Com especificações de desempenho como resistência à gasolina e cura rápida em 30 minutos, os esmaltes em aerossol combinam perfeitamente a conveniência do consumidor com a durabilidade de nível profissional.

Adoção de Acabamentos em Spray por Microfabricação Urbana e Espaços Maker

Em Berlim, Londres e Tóquio, as redes de espaços maker estão testemunhando um aumento na prototipagem em pequenos lotes, com uma demanda crescente por flexibilidade de cores e o desejo de evitar os inconvenientes de limpeza associados às pistolas de pulverização tradicionais. Extratores de fumaça portáteis atendem às regulamentações de ventilação, permitindo o uso de aerossóis em espaços de coworking, especialmente onde cabines fixas têm custo elevado. Os revestimentos em aerossol aceleraram significativamente os ciclos de desenvolvimento de produtos para fabricantes contratados, reduzindo o tempo de oito semanas para três. Embora esse canal represente uma pequena parcela do volume global, ele posiciona os fornecedores em um nicho lucrativo, protegido da volatilidade da concorrência de preços de commodities.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas sobre Teor de COV | -1.1% | América do Norte (jurisdição da EPA), Europa (Diretiva da UE 2004/42/CE), Califórnia (CARB) | Curto prazo (≤ 2 anos) |

| Redução Gradual de Propelentes HFC sob a Emenda de Kigali | -0.9% | Global, com impacto mais precoce na UE e América do Norte; países do Artigo 5 a partir de 2029 | Médio prazo (2-4 anos) |

| Restrições do Código de Incêndio ao Armazenamento de Tintas Pressurizadas | -0.5% | América do Norte (NFPA 30), Europa (zonas ATEX), centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas sobre Teor de COV

Em 2024, a EPA dos EUA estabeleceu um limite de acabamento fosco de 50 g/L, eliminando efetivamente os aerossóis alquídicos legados, a menos que solventes isentos de alto custo sejam usados no lugar de xileno e tolueno. A Califórnia está prestes a impor um limite mais rigoroso de 25 g/L para aerossóis de consumo em 2025, intensificando as pressões de custo, particularmente para lacas de secagem rápida preferidas pelos entusiastas do faça você mesmo. Enquanto isso, a TA Luft da Alemanha exige testes por terceiros e relatórios anuais de emissões, incorrendo em custo adicional para empresas de médio porte[2]Diário Oficial Federal Alemão, "Atualização TA Luft 2024," BUND.DE . Como resultado, os custos de matérias-primas em conformidade aumentaram, apertando as margens das marcas regionais que não têm escala para distribuir despesas de pesquisa e desenvolvimento e auditoria.

Redução Gradual de Propelentes HFC sob a Emenda de Kigali

Até 2029, uma redução em relação às linhas de base de 2024 e um corte significativo até 2036 elevaram os preços à vista do HFC-152a. Embora os substitutos de éter dimetílico compartilhem propriedades de pressão de vapor semelhantes, eles são classificados como gases inflamáveis. Essa distinção levou a reformas necessárias em armazéns, uma tarefa que apenas uma parcela dos envasadores dos EUA concluiu até 2025. O hidrofluoro-olefino-1234ze encontra seu nicho exclusivamente em linhas industriais premium. Além disso, as fricções na cadeia de suprimentos estenderam os prazos de reformulação em relação ao prazo habitual, limitando as SKUs que têm dificuldade em se adaptar às crescentes exigências de sustentabilidade sem alterar seus propelentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina: A Versatilidade do Acrílico Sustenta a Liderança

Os acrílicos representaram 32,89% da receita de 2025, a maior participação no mercado de tintas em aerossol entre as resinas, e têm previsão de crescimento a um CAGR de 5,59% até 2031. Essas resinas, com uma estrutura química que integra perfeitamente sistemas à base de solvente e à base de água, oferecem superfícies sem pegajosidade em apenas 20 minutos. Essa cura rápida, combinada com proteção UV, atende às necessidades de recondicionadores de veículos e recicladores de móveis. O esmalte acrílico de dois componentes K2 da Sherwin-Williams apresenta cobertura impressionante e se destaca em durabilidade, passando em rigorosos testes de névoa salina e atendendo aos padrões de corrosão ISO C5, tornando-o particularmente atraente para mercados em regiões costeiras úmidas.

Os epóxis, embora em menor volume, conquistam um nicho em operações de manutenção e reparo. Aqui, eles fornecem a adesão robusta necessária para aço com preparação mínima. À medida que os orçamentos de infraestrutura favorecem cada vez mais a reforma, a adoção de epóxis está prestes a aumentar. Enquanto isso, os poliuretanos conquistaram um nicho como revestimentos especiais, especialmente para retoques resistentes a produtos químicos. Isso é evidenciado pelo Acrolon 680 da Sherwin-Williams, que apresenta resiliência contra imersão em ácido sulfúrico a 10%. Na frente da sustentabilidade, inovações em alquídicos à base de PET reciclado destacam potenciais caminhos ecológicos, embora seus prêmios de preço atualmente dificultem a adoção generalizada.

Por Tecnologia: Persistência da Base Solvente sob Pressão Regulatória

Os produtos à base de solvente representaram 53,35% da demanda de 2025, enquanto as formulações à base de água registraram o CAGR mais alto de 5,94%. As formulações à base de solvente mantiveram a maior fatia do tamanho do mercado de tintas em aerossol graças à formação de filme em baixas temperaturas e às misturas de solventes ajustáveis para controle de nivelamento. A eficiência de transferência em mãos treinadas é comparável à pulverização HVLP, mas sem o investimento em cabine. O esmalte à base de água Iron Guard da Krylon contra-ataca adicionando inibidores de ferrugem instantânea, permitindo a aplicação em aço úmido e obtendo a certificação NSF para contato com alimentos.

O potencial de crescimento da tecnologia à base de água reside em ambientes faça você mesmo e institucionais, onde os limites de odor e COV orientam as aquisições. No entanto, a sensibilidade ao ciclo de congelamento e descongelamento ainda requer estabilizadores, restringindo o uso no inverno em climas do norte. A atividade de patentes em torno de agentes coalescentes de base biológica sinaliza competitividade futura, mas até que avanços na coalescência em baixas temperaturas se materializem, os aerossóis à base de solvente manterão a participação prioritária no mercado de tintas em aerossol.

Por Setor do Usuário Final: O Crescimento do Faça Você Mesmo Transforma a Economia dos Canais

O segmento arquitetônico representou 34,66% da demanda de 2025, ancorado em acabamentos, paredes de destaque e retoques onde a conveniência do aerossol supera o preço por lata. O canal faça você mesmo entrega o CAGR mais rápido de 7,18% à medida que a frequência de projetos aumenta e os valores médios dos pedidos caem, reforçando estratégias de fragmentação de SKU e abastecimento just-in-time em grandes varejistas.

O recondicionamento automotivo se divide entre trabalhos de correspondência de cores em oficinas de precisão e kits de personalização para consumidores. Os dispensadores automatizados da Sherwin-Williams reduzem o tempo de mistura de cores e enfrentam a escassez de mão de obra qualificada, enquanto a demanda de entusiastas se volta para aerossóis resistentes à gasolina para motocicletas e carros clássicos. Segmentos como transporte, madeira e embalagem utilizam aerossóis para mudanças rápidas de cor. Isso é evidente em aplicações como marcação de tráfego municipal, que adere aos padrões de cores da APWA, priorizando a velocidade em detrimento da economia das linhas de pulverização de alto volume.

Análise Geográfica

A Ásia-Pacífico deteve 45,47% do volume global em 2025 e sustentou um CAGR de 5,72% até 2031. A China lançou um número significativo de unidades habitacionais urbanas, enquanto o PMAY-Urban 2.0 da Índia acelerou projetos de habitação popular, garantindo a conclusão em 18 meses. Nas cidades de segundo nível da Índia, os primers em aerossol estão provando seu valor ao reduzir as horas de mão de obra qualificada, uma vantagem oportuna dada as tendências de aumento salarial. Enquanto isso, o Japão e a Coreia do Sul estão adotando cada vez mais aplicações em espaços maker. Ao mesmo tempo, as nações da ASEAN estão diversificando sua demanda, navegando pelas complexidades das regulamentações locais fragmentadas de COV que representam desafios para as entradas multinacionais.

A América do Norte representou uma parcela significativa da receita de 2025. Aqui, o mercado de tintas em aerossol é sustentado não por novas construções, mas por reformas residenciais, um aumento no comércio eletrônico e manutenção contínua de infraestrutura. A Home Depot relatou um aumento nas vendas online de aerossóis, creditando kits de projetos agrupados por facilitar as decisões dos clientes. Com uma deficiência de infraestrutura, as províncias canadenses estão recorrendo a aerossóis nanocerâmicos, que notavelmente prolongam a vida útil dos revestimentos, reduzindo assim os custos do ciclo de vida. Além disso, as exportações de veículos do México impulsionaram um aumento na demanda de recondicionamento, especialmente ao longo da fronteira com os EUA.

A Europa garantiu uma participação substancial do volume global em 2025. A região enfrenta regulamentações rigorosas de COV e código de incêndio. Por exemplo, a TA Luft da Alemanha e os padrões pós-Brexit do Reino Unido, que, embora inflem os custos de conformidade, também favorecem os players com orçamentos regulatórios robustos. A Itália, com seu fundo de restauração do patrimônio, exige aerossóis de baixo COV para trabalhos internos a fim de minimizar interrupções. Concomitantemente, as atualizações de transporte da Europa Oriental estão impulsionando a demanda por tintas de marcação de cura rápida.

A América do Sul e as regiões do Oriente Médio e África juntas representam uma parcela modesta do consumo global. A Petrobras, com um orçamento de manutenção offshore, está se inclinando para sistemas de aerossol de camada única, que reduzem significativamente a necessidade de dias de acesso por corda. De forma semelhante, o ambicioso projeto Neom da Arábia Saudita está utilizando primers em aerossol para suas unidades modulares para agilizar os processos. Além disso, o impulso da África do Sul em direção às energias renováveis está alimentando uma demanda por acabamentos superiores estáveis à UV. Esses acabamentos são projetados para suportar radiação intensa sem gizamento, com fornecedores incorporando absorvedores de UV premium para atender às especificações elevadas.

Cenário Competitivo

O mercado de tintas em aerossol é moderadamente consolidado. A adoção de tecnologia se bifurca: os players de primeiro nível investem em sistemas de mistura automatizados como o Collision Core Pronto para mitigar a escassez de mão de obra, enquanto as marcas menores impulsionam ciclos de formulação rápidos que correspondem às tendências regionais de cores em seis semanas. As tendências de integração vertical aumentam. A consolidação impulsionada pela conformidade é provável, pois as reformas de armazenamento exigidas pelo código de incêndio e os custos de cotas de HFC pressionam os concorrentes com menor capitalização.

Líderes do Setor de Tintas em Aerossol

The Sherwin-Williams Company

PPG Industries Inc.

Akzo Nobel N.V.

Nippon Paint Holdings Co., Ltd.

RPM International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Dulux lançou sua Coleção Spray de 37 cores, oito acabamentos calcários e 13 efeitos decorativos, juntamente com a Dulux AutoShield e a Linha de Marcação Dulux, visando tanto a decoração residencial quanto os retoques automotivos.

- Fevereiro de 2024: A Nippon Paint India, subsidiária da Nippon Paint Holdings Co., Ltd., fez parceria com a Snapdeal para vender a linha de aerossóis Pylac 1000 Rainbow online a preços promocionais.

Escopo do Relatório Global do Mercado de Tintas em Aerossol

As tintas em aerossol são o tipo de tinta embalada em um recipiente pressurizado e pulverizada por um bico. Elas são comumente usadas para diversas aplicações, como arte de grafite, retoques automotivos, projetos faça você mesmo, construção civil e muito mais. O recipiente pressurizado libera a tinta em uma névoa fina, criando uma camada suave e uniforme na superfície.

O mercado de tintas em aerossol é segmentado por resina, tecnologia, setor do usuário final e geografia. Por resina, o mercado é segmentado em resinas acrílicas, resinas epóxi, resinas de poliuretano, resinas alquídicas e outros tipos de resinas. Por tecnologia, o mercado é segmentado em tecnologia à base de solvente e tecnologia à base de água. Por setor do usuário final, o mercado é segmentado no setor automotivo, setor arquitetônico, setor de madeira e embalagem, setor de transporte, mercado faça você mesmo (FVS) e outros setores. Por geografia, o mercado é segmentado em várias regiões. O relatório também abrange o tamanho do mercado e as previsões para o mercado de tintas em aerossol em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado são feitos com base no valor (USD).

| Acrílico |

| Epóxi |

| Poliuretano |

| Alquídico |

| Outras Resinas |

| À Base de Solvente |

| À Base de Água |

| Automotivo |

| Arquitetônico |

| Madeira e Embalagem |

| Transporte |

| Faça Você Mesmo (FVS) |

| Outros Setores do Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Resina | Acrílico | |

| Epóxi | ||

| Poliuretano | ||

| Alquídico | ||

| Outras Resinas | ||

| Por Tecnologia | À Base de Solvente | |

| À Base de Água | ||

| Por Setor do Usuário Final | Automotivo | |

| Arquitetônico | ||

| Madeira e Embalagem | ||

| Transporte | ||

| Faça Você Mesmo (FVS) | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tintas em aerossol e com que rapidez está crescendo?

O tamanho do mercado de tintas em aerossol está em USD 1,24 bilhão em 2026 e tem projeção de atingir USD 1,60 bilhão até 2031, avançando a um CAGR de 5,32%.

Qual região lidera a demanda global por revestimentos em spray em aerossol?

A Ásia-Pacífico detém 45,47% do volume global de 2025, impulsionada pela rápida construção habitacional na China e na Índia.

Por que as tintas em aerossol à base de solvente ainda dominam em meio a regras mais rígidas de COV?

Elas secam mais rápido, aderem melhor a substratos não porosos ou frios e permitem controle preciso sobre o fluxo e o nivelamento, benefícios que superam os custos de conformidade regulatória em muitos trabalhos industriais e automotivos.

Como o canal faça você mesmo está reformulando as estratégias de vendas?

Os valores médios dos pedidos estão diminuindo enquanto a frequência de compra aumenta; os varejistas respondem com kits específicos por projeto e paletas de cores ampliadas disponíveis por meio de comércio eletrônico e modelos de retirada na loja.

Qual novo segmento de tecnologia oferece o maior prêmio de preço?

Os sprays em aerossol nanocerâmicos direto ao metal comandam preços mais altos porque combinam proteção contra corrosão e isolamento em uma única camada, reduzindo o tempo de inatividade para manutenção.

Página atualizada pela última vez em: