Tamanho e Participação do Mercado Europeu de Tintas e Revestimentos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 39.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 40.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.15% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Tintas e Revestimentos por Mordor Intelligence

O tamanho do Mercado Europeu de Tintas e Revestimentos está projetado em USD 39,68 bilhões em 2025, USD 40,53 bilhões em 2026, e deverá atingir USD 45,08 bilhões até 2031, crescendo a um CAGR de 2,15% de 2026 a 2031. Embora o crescimento global possa parecer moderado, ele oculta uma mudança pronunciada na demanda. O foco recai agora sobre as químicas de baixo teor de compostos orgânicos voláteis (COV), a infraestrutura relacionada à transição energética e as inovações em formulação que aumentam a produtividade em campo. Os prazos regulatórios da UE têm sido fundamentais nessa transformação. Notavelmente, os limites de COV da Fase II da Diretiva 2004/42/CE e a atualização recente de fevereiro de 2026 do Rótulo Ecológico da UE estão redirecionando a demanda dos sistemas convencionais à base de solvente e dos secantes de cobalto. Ao mesmo tempo, a Onda de Renovação da UE está liberando financiamentos significativos, ampliando os volumes arquitetônicos. Esse crescimento é ainda impulsionado pela expansão da energia eólica offshore, pelo movimento em direção à eletrificação automotiva e pelas reformas navais — todos intensificando a demanda por revestimentos protetores. À medida que as multinacionais se adaptam — reduzindo a capacidade legada à base de solvente, lançando linhas à base de água e em pó, e buscando aquisições estratégicas complementares por tecnologia ou alcance geográfico — o cenário competitivo se intensificou. Embora as flutuações nos custos de insumos e a escassez de aplicadores qualificados tenham desafiado o rendimento imediato, os formuladores que aproveitam inovações como sistemas de cura rápida e ferramentas digitais de correspondência de cores estão desfrutando de margens mais amplas.

Principais Conclusões do Relatório

- Por tecnologia, os sistemas à base de água lideraram com 66,31% da participação do mercado europeu de tintas e revestimentos em 2025 e estão avançando a um CAGR de 3,67% até 2031.

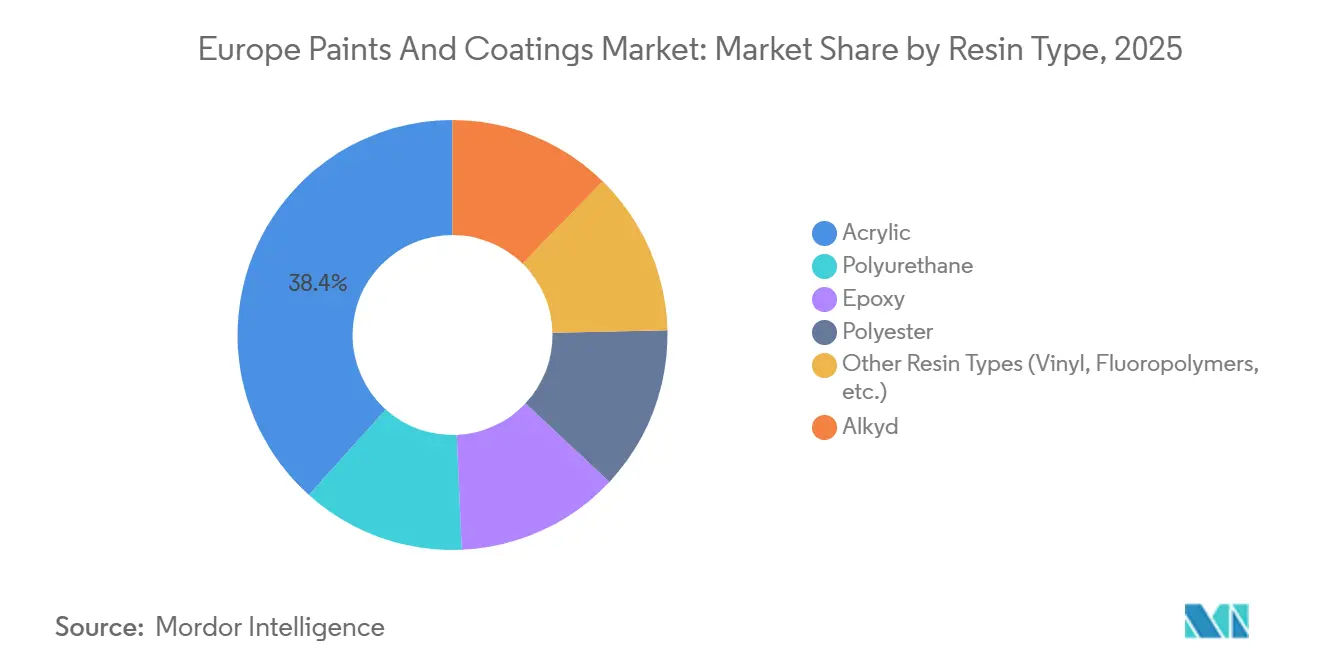

- Por resina, as acrílicas detinham 38,36% do tamanho do mercado europeu de tintas e revestimentos em 2025, expandindo-se a um CAGR de 3,58% até 2031.

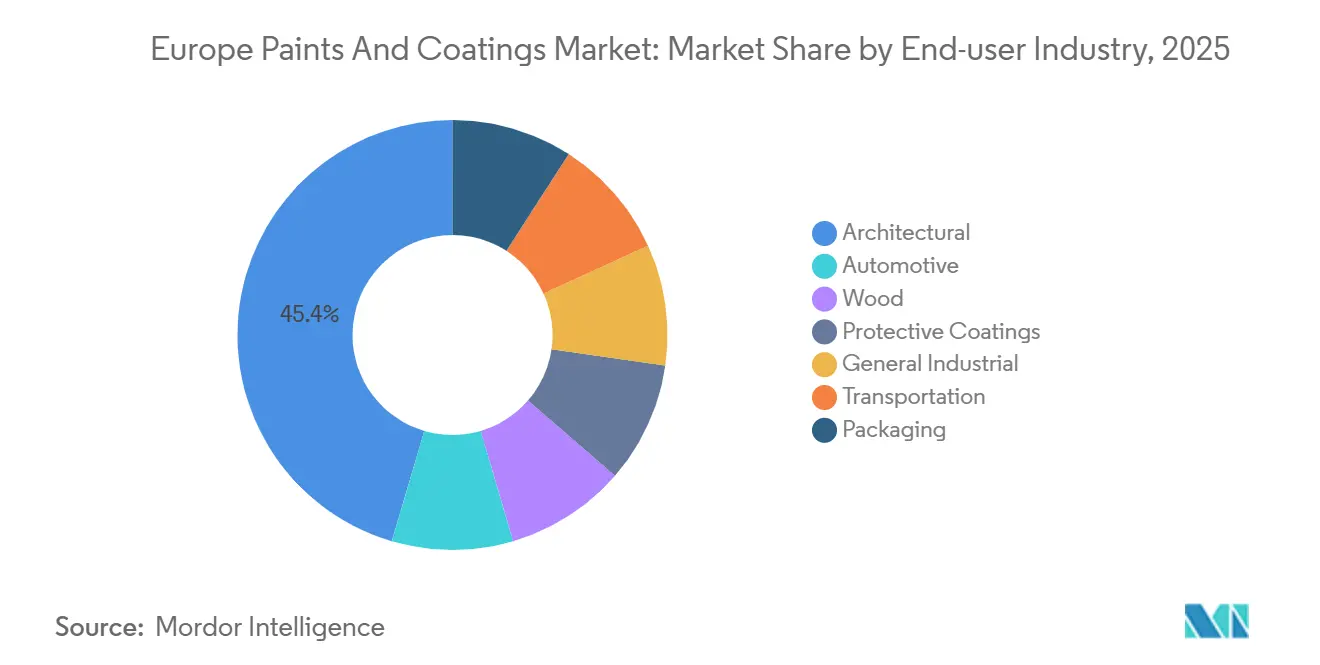

- Por uso final, as aplicações arquitetônicas responderam por 45,44% da demanda em 2025 e estão crescendo a um CAGR de 3,59% até 2031.

- Por geografia, o Restante da Europa capturou 24,67% da receita em 2025 e está projetado para expandir-se ao CAGR mais rápido de 3,67% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Tintas e Revestimentos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração das instalações de turbinas eólicas | +0.40% | Alemanha, Espanha, Dinamarca, Polônia, zonas offshore do Mar do Norte | Médio prazo (2 a 4 anos) |

| Crescimento da demanda proveniente de novos veículos elétricos | +0.30% | Alemanha, França, Espanha, República Tcheca, Eslováquia | Curto prazo (≤ 2 anos) |

| Demanda de reforma aeroespacial e naval | +0.20% | França, Alemanha, Países Baixos, Itália, Reino Unido | Longo prazo (≥ 4 anos) |

| Incentivos da onda de renovação de edifícios da UE | +0.50% | Alemanha, França, Itália, Espanha, Polônia, Países Baixos | Médio prazo (2 a 4 anos) |

| Adoção de revestimentos interiores antimicrobianos | +0.10% | Mercados centrais da Europa Ocidental, expandindo-se para a Europa Central e Oriental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração das Instalações de Turbinas Eólicas

Até o final de 2024, a capacidade eólica da UE experimentou um impulso notável, impulsionado pelas novas instalações durante o ano. A torre, a nacele e as pás de cada turbina offshore são amplamente revestidas com epóxi e poliuretano. A introdução de unidades maiores de 15 MW aumentou significativamente a demanda por esses revestimentos por turbina. A Alemanha e a Espanha lideraram as adições em 2024, enquanto a Polônia, utilizando programas do Fundo de Coesão, agilizou seus processos de licenciamento. Os fornecedores introduziram híbridos de epóxi de cura rápida, que reduziram os tempos de revestimento das torres e melhoraram a resistência à exposição de alta salinidade. A divisão naval da Hempel, apoiada por uma carteira de pedidos de energia eólica offshore, registrou crescimento orgânico. Com a UE visando metas ambiciosas de capacidade eólica para 2030, o impulso para o mercado europeu de tintas e revestimentos permanece forte.

Crescimento da Demanda Proveniente de Novos Veículos Elétricos

Em 2025, a Europa montou mais de 2,5 milhões de veículos elétricos a bateria (VEB), com 70% da produção concentrada na Alemanha, França e Espanha[1]Associação Europeia de Fabricantes de Automóveis, "Produção de Automóveis 2025," acea.auto . Embora os VEB exijam menos tinta exterior, demandam revestimentos especializados para seus compartimentos de bateria e substratos leves. A Axalta lançou seu revestimento à base de água, classificado UL 94 V-0 para resistência a chamas, em três linhas de produção na Europa, especificamente projetado para caixas de bateria. O pó curado por UV da AkzoNobel, utilizado para componentes de bateria, alcançou uma redução notável no consumo de energia. Em uma iniciativa voltada para o futuro, a Škoda está realizando um investimento significativo em uma nova cabine de pintura à base de água, com lançamento previsto para 2029. Essas mudanças no setor estão impulsionando a demanda por resinas especiais, mesmo com a adoção de cores de carroceria tradicionais se estabilizando.

Demanda de Reforma Aeroespacial e Naval

Em 2024, o faturamento aeroespacial da Europa registrou uma contribuição significativa dos serviços de manutenção, reparo e revisão (MRO). Com os atrasos nas entregas de novas aeronaves, as companhias aéreas optaram por estender a vida útil de suas células, impulsionando um aumento na demanda por primers sem cromato e selantes para tanques de combustível. Enquanto isso, no setor marítimo, os estaleiros holandeses e italianos experimentaram um boom de reformas, em grande parte em resposta às regulamentações de água de lastro e intensidade de carbono da IMO. Em 2025, a Jotun e a Hempel assinaram acordos plurianuais para revestimentos de casco, projetando economias de combustível para os operadores. Com a vida útil estendida de aeronaves e embarcações, espera-se uma demanda consistente por reformas até 2031, proporcionando um amortecedor contra as quedas cíclicas em novas construções.

Incentivos da Onda de Renovação de Edifícios da UE

Até 2030, a Onda de Renovação visa duplicar as taxas anuais de atualização de edifícios, mobilizando investimentos substanciais a cada ano. O "Financiamento Federal para Edifícios Eficientes" da Alemanha desembolsou recursos consideráveis, enquanto o MaPrimeRénov' da França alocou recursos significativos. A Itália prorrogou os incentivos aos proprietários por meio de seu Superbonus de 70 por cento. Na Espanha e na Itália, os volumes arquitetônicos estão crescendo mais rapidamente do que a atividade de novas construções isoladamente sugeriria, fortalecendo o mercado europeu de tintas e revestimentos. Isso é evidente à medida que os sistemas de acabamento de isolamento exterior agora especificam camadas de acabamento acrílicas que atingem valores U abaixo de um limite específico, e as fachadas fotocatalíticas, que ajudam a mitigar as ilhas de calor, ganharam força.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações mais rígidas de COV e SVHC | -0.30% | Em toda a UE, com fiscalização mais rigorosa na Alemanha, Países Baixos e países nórdicos | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra de aplicadores qualificados | -0.20% | Países Baixos, Alemanha, Espanha, França, Polônia | Médio prazo (2 a 4 anos) |

| Iminente proibição da UE de PFAS em revestimentos de fluoropolímeros | -0.10% | Aplicações aeroespaciais, de processamento químico e de contato com alimentos em toda a UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Mais Rígidas de COV e SVHC

Em 2024, a agência ambiental da Alemanha aumentou as multas por não conformidade, intensificando os desafios para as empresas menores. Essas empresas enfrentaram custos de conformidade que apertaram suas margens de lucro, indicando uma tendência de maior consolidação. Em 2025, a AkzoNobel avançou ao modernizar Montataire, integrando notavelmente a recuperação de solvente em circuito fechado. No cenário regulatório, a Diretiva 2004/42/CE impõe limites de COV: 30 g/L para paredes internas mate e 130 g/L para acabamentos externos. No entanto, o Rótulo Ecológico da UE de 2026 eleva o padrão, introduzindo proibições de semi-COV e secantes de cobalto.

Iminente Proibição da UE de PFAS em Revestimentos de Fluoropolímeros

Em agosto de 2025, a ECHA propôs limitar os PFAS individuais a 25 ppb e restringir os fluoropolímeros em artigos a 50 ppm[2]Agência Europeia de Produtos Químicos, "Proposta de Restrição de PFAS 2025," echa.europa.eu . A Comissão está prevista para tomar uma decisão em 2027, com as novas regulamentações entrando em vigor entre 2028 e 2029. Os revestimentos de sistemas de combustível aeroespacial e as formas de cozimento em contato com alimentos são particularmente vulneráveis. Embora os formuladores estejam experimentando poliésteres modificados com silicone e epóxis preenchidos com cerâmica, estão encontrando problemas de desempenho em temperaturas superiores a 200 graus Celsius. Essa incerteza está retendo investimentos até que as derrogações finais sejam esclarecidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: As Acrílicas Consolidam a Liderança com Vantagem Regulatória

Em 2025, as resinas acrílicas constituíram 38,36% do valor total do mercado, com projeções indicando crescimento a um CAGR de 3,58% durante o período de previsão de 2026-2031. Para atender à crescente demanda por produtos de baixo teor de COV, a BASF aumentou sua produção de emulsões acrílicas na Alemanha. As grades de base biológica, que incorporam carbono renovável, garantiram contratos para edifícios públicos, assegurando conformidade com os padrões do Anexo XVII do REACH. No entanto, as alquídicas experimentaram uma queda na participação de mercado fora das regiões sensíveis ao preço da Europa Oriental, principalmente devido aos seus longos tempos de secagem e maior teor de solvente.

O poliuretano é utilizado em aplicações de nicho, como vernizes automotivos e estruturas offshore, valorizado por sua resistência à abrasão e estabilidade UV. As resinas epóxi dominam as aplicações de pisos de uso intensivo e tanques químicos, enquanto as resinas de poliéster permanecem essenciais para pós de eletrodomésticos. Embora as químicas de vinil, silicone e fluoropolímero representem coletivamente um segmento menor da tonelagem do mercado, elas comandam margens elevadas devido aos rigorosos requisitos de certificação. Essa composição de resinas destaca como as mudanças regulatórias estão levando os formuladores no mercado europeu de tintas e revestimentos a adotar cada vez mais as acrílicas em diversas aplicações.

Por Tecnologia: O Impulso da Base Aquosa Reforçado pelos Critérios do Rótulo Ecológico

Em 2025, os produtos à base de água responderam por 66,31% das vendas e estão projetados para crescer a um CAGR de 3,67% durante o período de previsão de 2026-2031. Inovações como as dispersões de poliuretano de sorbitol-monooleato estão alcançando emissões zero de COV enquanto mantêm a flexibilidade a menos 20 graus Celsius. Os reatores recém-desenvolvidos de Montataire estão produzindo acrílicas com níveis de COV significativamente baixos, sublinhando a viabilidade econômica das químicas verdes de próxima geração.

Os sistemas à base de solvente permanecem a escolha preferida no refinamento aeroespacial e nas indústrias pesadas, onde a cura rápida e a resistência química são primordiais. Os revestimentos em pó, que detêm uma participação de mercado significativa, estão colhendo benefícios da crescente demanda em eletrodomésticos e móveis metálicos. Notavelmente, a tecnologia de cura a laser da AkzoNobel-IPG reduziu o tempo de cozimento para cinco minutos, tornando-a adequada para substratos plásticos. Embora os volumes curados por UV ainda sejam modestos, estão experimentando o crescimento mais rápido em pisos de madeira e embalagens flexíveis, graças à sua capacidade de cura instantânea e natureza sem solvente.

Por Setor de Uso Final: A Demanda Arquitetônica Ancora o Crescimento Enquanto o Setor Automotivo Migra para Veículos Elétricos

Em 2025, os revestimentos arquitetônicos lideraram o mercado europeu de tintas e revestimentos com uma participação de 45,44% e estão projetados para crescer a um CAGR de 3,59% durante 2026-2031. A Onda de Renovação da UE, com foco em atualizações de fachadas e sistemas de isolamento, impulsionou esse crescimento. O financiamento da Alemanha promoveu camadas de acabamento acrílicas de baixo teor de COV, enquanto o MaPrimeRénov' da França aumentou a demanda por tintas elastoméricas para paredes. O Superbonus da Itália incentivou reformas de condomínios, e a Espanha determinou fachadas fotocatalíticas para projetos urbanos. Essas iniciativas impulsionaram os revestimentos arquitetônicos, reduzindo a dependência de novas construções e solidificando a dominância das acrílicas.

Em 2025, os revestimentos automotivos detinham uma participação de mercado significativa, com a produção de VEB na Alemanha, França e Espanha impulsionando a demanda por filmes mais finos e resinas especiais. Os revestimentos protetores cresceram devido às instalações de energia eólica offshore e aos prazos de conformidade da IMO. Os revestimentos para madeira prosperaram com as fortes exportações de móveis da Polônia e da República Tcheca, apoiados por sistemas curados por UV. Os setores industrial geral, de transporte e de embalagens aproveitaram as químicas de baixo teor de COV para transformar os desafios regulatórios em oportunidades no mercado europeu de tintas e revestimentos.

Análise Geográfica

Em 2025, o Restante da Europa respondeu por 24,67% das receitas totais e está previsto para crescer a uma taxa de 3,67% durante o período de previsão de 2026-2031. Em 2024, a Polônia expandiu seu portfólio energético adicionando nova capacidade eólica onshore, fazendo uso de revestimentos epóxi para torres. Concomitantemente, a iniciativa da Romênia para melhorar a eficiência dos edifícios levou a um aumento na demanda por fachadas à base de água. Nos países nórdicos, regulamentações ambientais rigorosas exigem a adoção de acabamentos de baixo teor de COV e de base biológica. Essa mudança levou fornecedores, como a Teknos, a se concentrarem em emulsões de conteúdo renovável de origem local.

A Alemanha é o player dominante no setor europeu de tintas e revestimentos. No entanto, em 2025, as atividades de construção enfrentaram ventos contrários devido ao financiamento mais restrito. Na Baviera e em Baden-Württemberg, a produção estável das montadoras automotivas fortaleceu os volumes industriais. Além disso, os investimentos federais em infraestrutura amorteceram o impacto do enfraquecimento do setor habitacional. Apesar dos desafios no setor habitacional, os setores de MRO naval e aeroespacial da Escócia prosperaram, impulsionados por uma agenda movimentada de trabalhos de revestimento protetor. A França, beneficiando-se de subsídios, está ativamente buscando projetos de reforma nuclear que exigem epóxis resistentes à radiação. O impulso da Itália é alimentado pelos projetos Superbonus em andamento, enquanto a Espanha desfruta de um duplo impulso proveniente de uma retomada nos mercados residenciais e da expansão dos parques eólicos. Enquanto a Rússia e a Turquia navegam fora das regulamentações da UE, mantendo uma demanda por alquídicas à base de solvente, ambos os países enfrentam obstáculos decorrentes de flutuações cambiais e tensões geopolíticas.

Cenário Competitivo

O mercado europeu de tintas e revestimentos é moderadamente consolidado. Em uma tentativa de se orientar para tecnologias verdes, os principais players estão desinvestindo unidades não essenciais. A AkzoNobel está realizando movimentos estratégicos com uma modernização em Montataire, complementando sua expansão em pó em Como. No entanto, a empresa também está reduzindo custos fixos ao encerrar operações em Wapenveld e Machelen. Enquanto isso, a BASF desinvestiu seus ativos de OEM automotivo e refinamento para a Carlyle, mas com retenção parcial, redirecionando o capital para suas linhas industriais especializadas.

Em um movimento significativo, a fusão da AkzoNobel com a Axalta, aprovada pelos acionistas em janeiro de 2026, está destinada a forjar uma grande potência. A entidade recém-formada está visando sinergias, principalmente por meio de aquisições simplificadas e esforços colaborativos de pesquisa e desenvolvimento. Por outro lado, players menores como a Mankiewicz e a Teknos estão aproveitando patentes de poliuretano à base de água, garantindo contratos de fornecimento plurianuais com montadoras. A Arkema, com sua linha de pó UV certificada pelo ISCC, está se posicionando estrategicamente no mercado sustentável de móveis metálicos. Além disso, embora a conformidade técnica com a ISO 12944 e as iminentes proibições de PFAS beneficiem os players estabelecidos com laboratórios de teste avançados, elas também apresentam oportunidades para disruptores que introduzem químicas sem flúor substitutas.

Líderes do Setor Europeu de Tintas e Revestimentos

Akzo Nobel N.V.

PPG Industries, Inc.

BASF

The Sherwin-Williams Company

Jotun

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A CIN fortaleceu seu portfólio europeu de revestimentos industriais por meio da aquisição da Hempel Industrial B.V. nos Países Baixos. Esse movimento estratégico reforça a presença da CIN na região.

- Maio de 2025: A Akzo Nobel planeja fechar suas plantas em Wapenveld e Machelen, consolidando a produção em hubs regionais maiores. Esse movimento visa simplificar as operações e melhorar a eficiência.

Escopo do Relatório do Mercado Europeu de Tintas e Revestimentos

Tinta é qualquer substância colorida líquida ou liquefazível que se espalha sobre uma superfície e seca deixando um revestimento decorativo ou protetor fino. O revestimento é uma cobertura aplicada ou depositada sobre um substrato para melhorar as propriedades da superfície para decoração, proteção contra corrosão e desgaste. As tintas e revestimentos encontram aplicações importantes no setor arquitetônico como revestimentos decorativos e protetores.

O mercado europeu de tintas e revestimentos é segmentado por tipo de resina, tecnologia, setor de uso final e geografia. Por tipo de resina, o mercado é segmentado em acrílica, alquídica, poliuretano, epóxi, poliéster e outros tipos de resina. Por tecnologia, o mercado é segmentado em base aquosa, base solvente, revestimentos em pó e revestimento curado por UV. Por setor de uso final, o mercado é segmentado em arquitetônico, automotivo, madeira, revestimentos protetores, industrial geral, transporte e embalagem. O relatório também abrange o tamanho do mercado e as previsões para tintas e revestimentos em 7 países da região europeia. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Acrílica |

| Alquídica |

| Poliuretano |

| Epóxi |

| Poliéster |

| Outros Tipos de Resina (Vinil, Fluoropolímeros, etc.) |

| Base Aquosa |

| Base Solvente |

| Revestimentos em Pó |

| Revestimentos Curados por UV |

| Arquitetônico |

| Automotivo |

| Madeira |

| Revestimentos Protetores |

| Industrial Geral |

| Transporte |

| Embalagem |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Turquia |

| Restante da Europa |

| Por Tipo de Resina | Acrílica |

| Alquídica | |

| Poliuretano | |

| Epóxi | |

| Poliéster | |

| Outros Tipos de Resina (Vinil, Fluoropolímeros, etc.) | |

| Por Tecnologia | Base Aquosa |

| Base Solvente | |

| Revestimentos em Pó | |

| Revestimentos Curados por UV | |

| Por Setor de Uso Final | Arquitetônico |

| Automotivo | |

| Madeira | |

| Revestimentos Protetores | |

| Industrial Geral | |

| Transporte | |

| Embalagem | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Turquia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de tintas e revestimentos em 2026?

O tamanho do mercado europeu de tintas e revestimentos é de USD 40,53 bilhões em 2026, e está projetado para atingir USD 45,08 bilhões até 2031 a um CAGR de 2,15%.

Qual tecnologia domina os revestimentos europeus?

Os sistemas à base de água lideraram com uma participação de 66,31% em 2025 e continuam a superar outras químicas até 2031.

Qual tipo de resina está crescendo mais rapidamente?

As resinas acrílicas, com uma participação de 38,36% em 2025, estão avançando a um CAGR de 3,58% com base na adoção de produtos de base biológica e baixo teor de COV.

Qual região dentro da Europa apresenta o crescimento mais rápido?

O Restante da Europa, abrangendo a Polônia, os países nórdicos e os mercados do Sudeste Europeu, está previsto para registrar um CAGR de 3,67% até 2031.

Página atualizada pela última vez em: