Tamanho e Participação do Mercado de Aspersão Térmica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

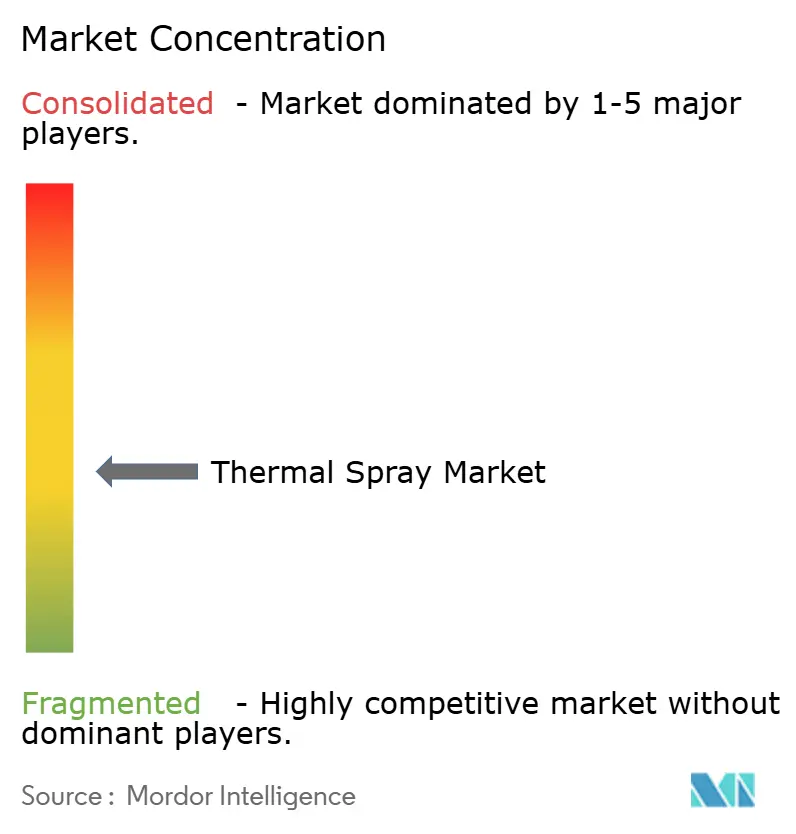

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aspersão Térmica por Mordor Intelligence

Espera-se que o tamanho do Mercado de Aspersão Térmica aumente de USD 11,92 bilhões em 2025 para USD 12,42 bilhões em 2026 e atinja USD 15,28 bilhões até 2031, crescendo a um CAGR de 4,22% ao longo de 2026-2031. O crescimento é sustentado pela pressão regulatória para substituir o revestimento de cromo hexavalente cancerígeno, pela crescente demanda por revestimentos de barreira térmica de zircônia estabilizada com ítria (YSZ) em motores de turbina, e pela acelerada adoção de eletrônica para metalização de dissipadores de calor em módulos de potência. Os gastos de capital estão migrando de linhas de galvanoplastia para cabines de aspersão por combustível de oxigênio de alta velocidade (HVOF) e combustível de ar de alta velocidade (HVAF), à medida que fornecedores de aviação e hidráulica se alinham com os prazos do REACH do Reino Unido e da União Europeia. Os fornecedores de equipamentos estão se beneficiando de investimentos de oficinas de serviços em células de aspersão a frio portáteis que suportam manutenção, reparo e revisão (MRO) in situ em aeronaves, turbinas e ativos offshore. Enquanto isso, a diversificação de matérias-primas está ganhando ritmo após as restrições de exportação da China em 2024 sobre tungstênio e tecnologia de processamento de terras raras, levando os fabricantes de equipamentos originais ocidentais a co-localizar capacidade de revestimento próximo às cadeias de suprimentos asiáticas.

Principais Conclusões do Relatório

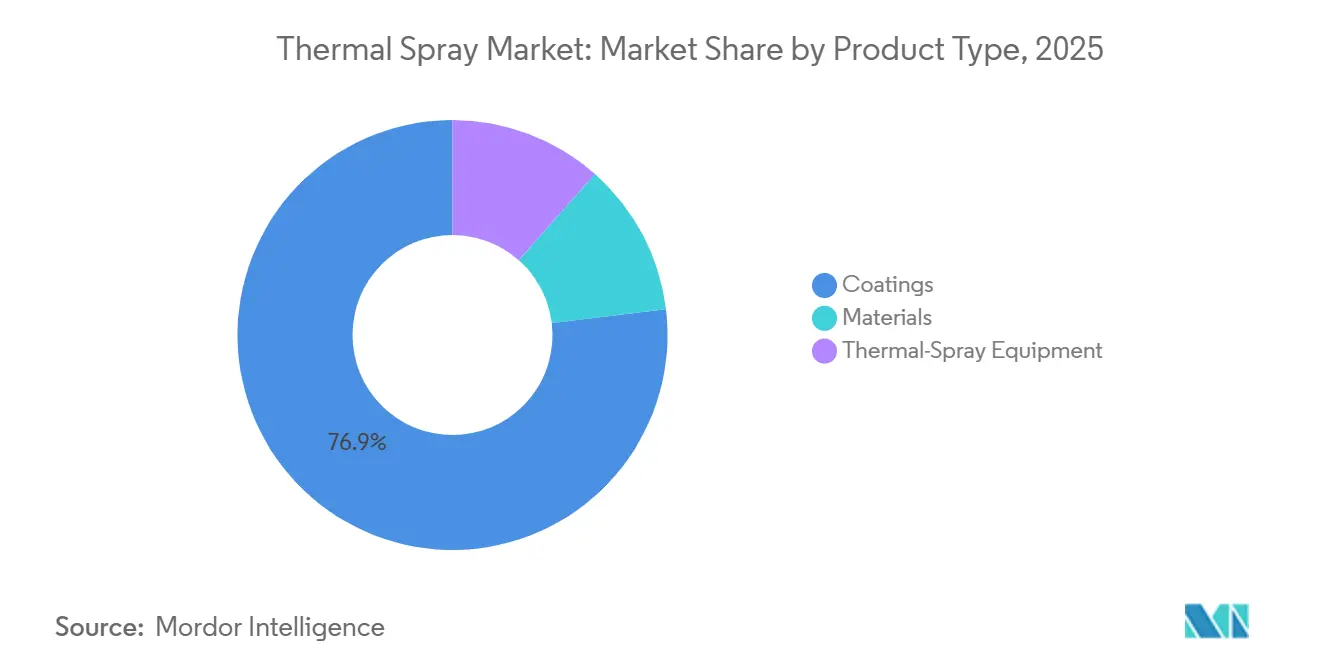

- Por tipo de produto, os revestimentos dominaram com 76,92% da participação do mercado de aspersão térmica em 2025, enquanto os equipamentos de aspersão térmica têm previsão de registrar o CAGR mais rápido de 6,16% até 2031.

- Por tecnologia de revestimento, os processos de combustão detinham 45,44% do tamanho do mercado de aspersão térmica em 2025, enquanto os métodos de energia elétrica devem expandir a um CAGR de 4,62% até 2031.

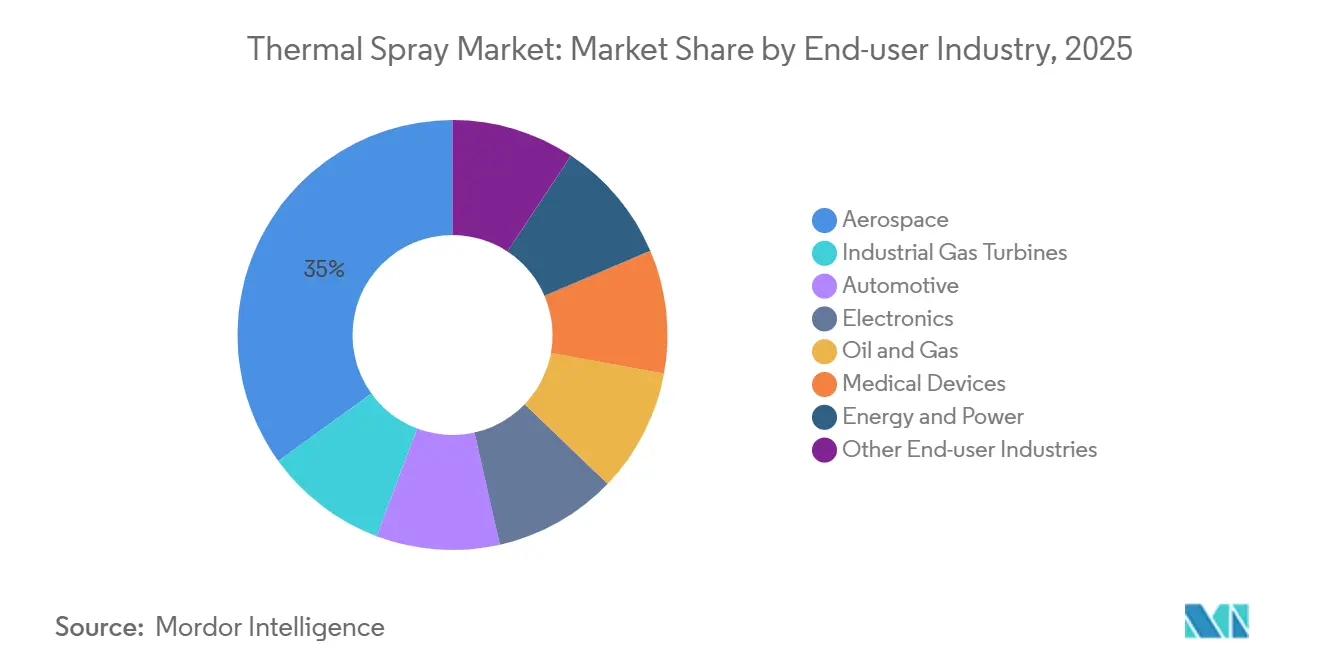

- Por setor do usuário final, o aeroespacial liderou com 34,96% de participação na receita em 2025; a eletrônica deve registrar o maior CAGR de 6,15% até 2031.

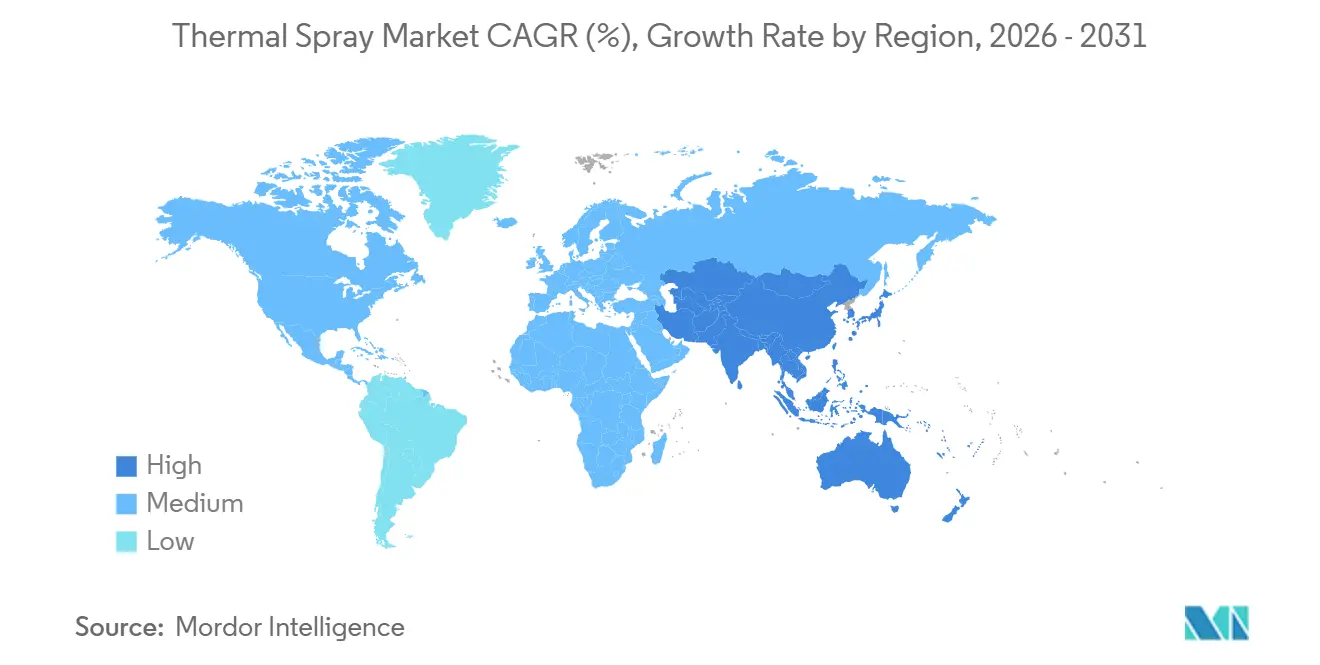

- Por geografia, a Ásia-Pacífico respondeu por 34,35% das vendas globais em 2025 e avança ao CAGR mais rápido de 5,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aspersão Térmica

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição de cromo duro em sistemas hidráulicos | +0.9% | América do Norte, Europa (Reino Unido, Alemanha, França) | Médio prazo (2-4 anos) |

| Ligas leves e de alta temperatura em motores a jato de fuselagem estreita | +1.1% | Global, concentrado na América do Norte, Europa, polos aeroespaciais da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Soluções de desgaste de cilindros para motores de combustão interna a hidrogênio e sistemas de propulsão elétrica | +0.7% | Europa, Ásia-Pacífico (China, Japão, Coreia do Sul) | Médio prazo (2-4 anos) |

| Revestimentos de liga de alta entropia (HEA) para sondas geotérmicas e espaciais | +0.4% | América do Norte (NASA, Departamento de Energia geotérmico), Europa (Agência Espacial Europeia), nicho na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aspersão a frio assistida por laser para MRO in situ | +0.8% | Global, adoção inicial no setor aeroespacial da América do Norte, expandindo-se para Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Substituição de Cromo Duro em Sistemas Hidráulicos

Em 2024, o Reino Unido negou autorizações para o trióxido de cromo, levando os fabricantes de cilindros hidráulicos a buscar alternativas. Eles recorreram aos revestimentos HVOF e HVAF, alcançando resistência ao desgaste semelhante à do cromo duro, sem os resíduos cancerígenos. Em uma mudança notável, a Airbus e a Boeing, em 2025, revisaram suas especificações de materiais. Agora permitem depósitos de até 300 µm, seja de carboneto de tungstênio-cobalto ou de carboneto de cromo-níquel-cromo, em eixos de trem de pouso. Essa mudança desencadeou um aumento na demanda por retroadaptação de sistemas automatizados de mascaramento e sistemas de retificação com tolerância inferior a 5 µm. Enquanto isso, os fabricantes de equipamentos originais norte-americanos descobriram que investir em cabines de aspersão gera retorno em 18 a 24 meses, evitando taxas de tratamento de efluentes. Além disso, a certificação ISO 14917 emergiu como um referencial de aquisição fundamental, gerando uma onda de consolidação entre as oficinas de revestimento que podem arcar com auditorias de terceiros.

Ligas Leves e de Alta Temperatura em Motores a Jato de Fuselagem Estreita

Os turbofãs de próxima geração, com razões de pressão superiores a 50:1, estão elevando as temperaturas de entrada da turbina além de 1.500 °C. Esse aumento de temperatura exige o uso de revestimentos de barreira térmica de YSZ multicamadas, complementados por camadas de ligação dopadas com terras raras, para resistir efetivamente aos ataques de CMAS[1]Michael Mauer, "Diagnóstico e Controle de Processos em Aspersão Térmica," Journal of Thermal Spray Technology, springer.com. Utilizando aspersão por plasma em suspensão (SPS), os fabricantes obtêm microestruturas colunares de YSZ com menor condutividade térmica, resultando em maior tempo de operação em voo. Grandes players do setor estão recorrendo à aspersão por plasma de precursor em solução (SPPS) para aplicar revestimentos de barreira ambiental em seus invólucros de compósito de matriz cerâmica. Em uma medida estratégica para mitigar os riscos com terras raras, os fabricantes de motores estão agora estocando matérias-primas dopadas com escândia ou disprósio. Essa decisão, embora proteja contra vulnerabilidades na cadeia de suprimentos, levou a um aumento nas necessidades de capital de giro, representando um desafio particular para os revestidores de menor porte.

Soluções de Desgaste de Cilindros para Motores de Combustão Interna a Hidrogênio e Sistemas de Propulsão Elétrica

A fragilização por hidrogênio causa desgaste nos cilindros de motores pesados a hidrogênio. No entanto, os revestimentos de aspersão térmica à base de ferro ajudam a mitigar esse problema ao reter o hidrogênio em microvazios de porosidade controlada[2]Daroonparvar M. et al., "Revestimentos Resistentes à Fragilização por Hidrogênio: Uma Revisão," coatings, mdpi.com. A Daimler Truck e o Volvo Group estão em processo de qualificação de revestimentos FeCrAlY aplicados por aspersão a arco, visando durabilidade de longo prazo. Em resposta às regulamentações Euro 7 sobre partículas de freio, foram desenvolvidos rotores com aspersão térmica capazes de reduzir significativamente as emissões de poeira. Além disso, os sistemas de aspersão a arco com fio, que depositam bronze de alumínio ou molibdênio em alta taxa, conseguiram reduzir os custos por peça o suficiente para rivalizar com os métodos tradicionais de usinagem.

Revestimentos de Liga de Alta Entropia para Sondas Geotérmicas e Espaciais

As ligas de alta entropia da família CoCrFeNi suportam temperaturas superiores a 800 °C e resistem à salmoura corrosiva. Essa resiliência levou a testes geotérmicos que revelaram que essas ligas apresentam vida útil significativamente maior do que o Inconel 625. Ensaios recentes de aspersão a frio assistida por laser alcançaram reparos quase densos de CoCrFeNiTi em bocais de foguetes, demonstrando oxidação mínima. No entanto, com os pós de HEA atomizados a gás ainda sendo caros, a adoção enfrenta obstáculos. O desafio persiste até que os fornecedores de aditivos consigam escalar as rotas de fio por deposição de energia direcionada, combinando efetivamente a impressão quase líquida com o acabamento por aspersão térmica.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de operadores qualificados em oficinas da Ásia e da América Latina | -0.6% | Ásia-Pacífico (Sudeste Asiático, Índia), América do Sul (Brasil, Argentina, Colômbia) | Curto prazo (≤ 2 anos) |

| Cadeia de suprimentos volátil de WC-Co e óxidos de terras raras | -0.8% | Global, aguda na América do Norte e Europa dependentes das exportações chinesas | Médio prazo (2-4 anos) |

| Pressão sobre a pegada de carbono versus cabines de aspersão a gás | -0.5% | Europa (conformidade com o CSRD da União Europeia), América do Norte (relatórios ESG voluntários) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Operadores Qualificados em Oficinas da Ásia e da América Latina

O domínio da proficiência em aspersão térmica normalmente requer vários meses. No entanto, à medida que os canais de formação profissional lutam para acompanhar o ritmo, muitas oficinas no Sudeste Asiático e na América Latina enfrentam vagas significativas. Recentemente, menos novos inspetores de Nível II receberam certificação global em comparação com anos anteriores. A produtividade continua sendo afetada à medida que os operadores migram para mercados de salários mais altos no Conselho de Cooperação do Golfo, e redes elétricas instáveis desestabilizam as tochas de plasma. A maioria das oficinas, com receitas modestas, encontra dificuldades para investir em automação robótica, especialmente com os custos de células guiadas por visão permanecendo elevados.

Cadeia de Suprimentos Volátil de WC-Co e Óxidos de Terras Raras

No início de 2025, um aumento significativo nos preços do carboneto de tungstênio seguiu-se à proibição chinesa de 2024 sobre tecnologia de processamento de tungstênio. Essa medida comprimiu as margens de lucro dos revestidores na América do Norte e na Europa. Embora plantas domésticas de pó, apoiadas pelo setor de defesa dos Estados Unidos, estejam no horizonte, não se espera que atinjam plena escala antes do final desta década. Em 2025, as flutuações nos preços à vista de ítria e disprósio adicionaram complexidade aos contratos de preço fixo no setor aeroespacial. Enquanto isso, as oficinas menores, sem capacidade para garantir acordos de fornecimento de várias toneladas, estão cada vez mais terceirizando trabalhos para concorrentes integrados equipados com atomizadores próprios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Crescimento de Equipamentos Supera o de Revestimentos

A receita de equipamentos, com previsão de crescer a um CAGR de 6,16% até 2031, está prestes a superar o mercado de aspersão térmica mais amplo. A mudança do setor em direção ao MRO in situ e às rigorosas verificações de qualidade de nível aeroespacial catalisou uma transição das tradicionais plataformas de aspersão por chama para plataformas robóticas avançadas de HVOF e aspersão a frio portáteis. Os investimentos de capital são ainda amplificados por retroadaptações de coletores de pó e alimentadores gravimétricos com tolerância precisa de fluxo de pó. Os revestimentos, com uma participação de 76,92% em 2025, ancoram a demanda recorrente por consumíveis, consolidando o prestígio do mercado de aspersão térmica para os prestadores de serviços. A linha de produtos é complementada por materiais como pós cerâmicos com baixo teor de oxigênio.

Os fabricantes de equipamentos integraram software de manutenção preditiva com pacotes de peças de reposição por assinatura, fomentando fluxos de receita recorrente e reduzindo paralisações não planejadas. Enquanto as pistolas de aspersão portáteis, pesando menos de 5 quilogramas, atendem aos técnicos de campo, desafios como entupimento de bicos e alimentação irregular de pó têm representado barreiras à adoção. Além disso, o setor de aspersão térmica testemunhou um aumento nos pedidos de gabinetes acústicos, essenciais para cumprir os limites de ruído no chão de fábrica e as regulamentações de segurança ocupacional em evolução.

Por Revestimentos e Acabamentos de Aspersão Térmica: Os Métodos Elétricos Ganham Participação

Os métodos de combustão detinham 45,44% da receita de 2025, mas a aspersão por plasma e a arco têm previsão de capturar participação incremental à medida que os fabricantes demandam depósitos mais densos e livres de fragilização por hidrogênio. A aspersão por plasma atmosférico assumiu a liderança na produção de barreiras térmicas de YSZ, alcançando condutividades térmicas impressionantes tão baixas quanto 0,8 W/m·K. A energia elétrica forma um nicho de crescimento rápido que os fabricantes de motores qualificaram para invólucros de compósito cerâmico, ancorando um CAGR de 4,62% até 2031.

A aspersão a arco, com seu alto rendimento, permanece um player vital na proteção de pontes e torres eólicas contra a corrosão. A aspersão a frio, especialmente com suas variantes assistidas por laser, fez avanços significativos nos reparos de estruturas de aeronaves em alumínio, sublinhando o potencial do mercado de aspersão térmica de ampliar seus horizontes por meio de soluções de manutenção relacionadas. Embora os equipamentos de pistola de detonação sejam caros e operem em modo de lote, continuam mantendo sua posição nos revestimentos ultra-duros de WC-Co para brocas, alcançando altas velocidades. Com a expansão dos métodos elétricos, espera-se que a participação de mercado dos sistemas de plasma e arco no setor de aspersão térmica se aproxime da paridade com os métodos de combustão até 2031.

Por Setor do Usuário Final: O Crescimento da Eletrônica Contrasta com a Maturidade do Aeroespacial

O setor aeroespacial contribuiu com 34,96% da receita de 2025, mas o crescimento está se estabilizando à medida que os atrasos nos pedidos de motores se normalizam. A eletrônica, por outro lado, está no caminho de um CAGR de 6,15% até 2031, impulsionada pela infraestrutura 5G e pelo gerenciamento térmico de inversores de veículos elétricos. As fábricas de semicondutores estão aprimorando a condutividade térmica e aumentando a densidade de corrente ao aplicar revestimentos de alumínio ou cobre em substratos de cobre diretamente ligado.

As turbinas a gás industriais, juntamente com setores como automotivo, petróleo e gás, dispositivos médicos e energia e potência, compõem o restante do mercado. Os fabricantes de equipamentos originais médicos estão adotando implantes ortopédicos de hidroxiapatita aplicados por plasma, em conformidade com os padrões da Agência de Alimentos e Medicamentos dos Estados Unidos. Enquanto isso, as regulamentações Euro 7 sobre partículas de freio estão acelerando a adoção de rotores de bronze de alumínio por aspersão a arco. Os operadores de petróleo e gás estão utilizando sobreposições de Inconel 625 por HVOF para combater a corrosão por gás ácido, alcançando uma extensão impressionante da vida útil. Essas diversas aplicações reforçam a resiliência do mercado de aspersão térmica, mesmo com o declínio dos volumes tradicionais de combustão interna.

Análise Geográfica

A Ásia-Pacífico liderou com 34,35% da receita de 2025 e tem previsão de crescer a um CAGR de 5,12% de 2026 a 2031, a região mais rápida globalmente. As restrições da China às exportações de minerais paradoxalmente estimularam investimentos domésticos em revestimentos, atraindo joint ventures ocidentais interessadas em garantir matérias-primas. Na Índia, os polos de Hyderabad e Bengaluru tornaram-se os destinos preferidos para MRO de motores, anteriormente canalizados por Singapura, graças a incentivos atrativos para a aviação. Enquanto isso, especialistas japoneses têm transferido seu conhecimento em HVOF para a Tailândia e a Indonésia, com foco na produção de eixos de rotores para sistemas de propulsão elétrica.

A América do Norte viu a Força Aérea dos Estados Unidos implantar sistemas portáteis de aspersão a frio em campo, destacando um impulso estratégico para reparos rápidos de aeronaves. No Canadá, revestimentos de erosão por aspersão térmica são aplicados em areias betuminosas, enquanto o setor automotivo do México ampliou a produção de cilindros e rotores de freio adaptados para plataformas de hidrogênio e veículos elétricos. Com o apoio do setor de defesa dos Estados Unidos, iniciativas domésticas de plantas de pó visam reduzir a dependência de tungstênio e terras raras, embora a produção comercial não seja esperada antes de 2028.

A Europa está enfrentando desafios decorrentes dos mandatos de contabilidade de carbono do CSRD e da eliminação progressiva do cromo duro pelo REACH. Como parte de iniciativas para turbinas prontas para hidrogênio, a Airbus e a Safran têm testado revestimentos de barreira ambiental por SPS nos motores A320neo e A350. A Alemanha e a França estão ativamente retroadaptando turbinas a gás industriais com revestimentos adequados para a co-queima de hidrogênio. A América do Sul e o Oriente Médio-África recebem contribuições de empreendimentos brasileiros de corrosão offshore e projetos de dessalinização sauditas, embora a escassez de operadores e as instabilidades da rede elétrica limitem sua produção.

Cenário Competitivo

O mercado de aspersão térmica é moderadamente fragmentado. A integração vertical ao longo da atomização de pó, equipamentos e prestação de serviços amortece a volatilidade das matérias-primas e viabiliza contratos turnkey. A capacidade de aspersão a frio está emergindo como um diferencial fundamental; a demonstração assistida por laser da NASA em 2025 validou reparos em campo de aeronaves que poderiam substituir reconstruções por soldagem. Oportunidades de nicho abundam em revestimentos geotérmicos de liga de alta entropia e revestimentos de cilindros para motores de combustão interna a hidrogênio, áreas que exigem matérias-primas personalizadas além dos pós padrão de WC-Co ou NiCr. Oficinas menores aproveitam as certificações ISO 14917 e NADCAP para garantir contratos aeroespaciais e hidráulicos, enquanto os fornecedores de equipamentos migram para modelos de assinatura que agrupam consumíveis e diagnósticos remotos.

Líderes do Setor de Aspersão Térmica

BODYCOTE

Linde PLC

OC Oerlikon Management AG

Castolin Eutectic

Kennametal Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A ATL Turbine Services, sediada em Dundee, Escócia, Reino Unido, investiu em uma máquina de aspersão térmica Surface Two da Oerlikon Metco, localizada em Pfäffikon, Suíça. A máquina foi projetada para componentes de turbinas de médio a grande porte e pode processar peças com diâmetro máximo de 2.000 mm e altura de até 1.500 mm.

- Setembro de 2025: A OC Oerlikon Management AG iniciou a construção de uma nova instalação de produção para sistemas de aspersão térmica e serviços de revestimento no Campus Reichhold em Aargau, Suíça. A instalação se concentrará no desenvolvimento de tecnologias avançadas de aspersão térmica, incluindo revestimentos e equipamentos, bem como tecnologias baseadas em laser, como a deposição de energia direcionada.

Escopo do Relatório do Mercado Global de Aspersão Térmica

A aspersão térmica é um processo industrial de revestimento em que um consumível é aplicado como uma aspersão de gotículas finamente divididas semiderretidas ou derretidas para produzir revestimentos e depositá-los sobre uma superfície. É uma tecnologia que melhora ou restaura a superfície de um material sólido. A aspersão térmica auxilia na aplicação de revestimentos a diversos materiais e componentes para resistir ao desgaste, corrosão, cavitação, abrasão ou calor.

O mercado de aspersão térmica é segmentado por tipo de produto, revestimentos e acabamentos de aspersão térmica, setor do usuário final e geografia. Por tipo de produto, o mercado é segmentado em revestimentos, materiais e equipamentos de aspersão térmica. Por revestimentos e acabamentos de aspersão térmica, o mercado é segmentado em combustão e energia elétrica. Por setor do usuário final, o mercado é segmentado em aeroespacial, turbinas a gás industriais, automotivo, eletrônica, petróleo e gás, dispositivos médicos, energia e potência e outros setores do usuário final. O relatório também abrange os tamanhos de mercado e previsões para o mercado de aspersão térmica em 27 países nas principais regiões. Para cada segmento, o tamanho e a previsão do mercado são fornecidos com base na receita (USD).

| Revestimentos | |||

| Materiais | Materiais de Revestimento | Pós | Cerâmicas |

| Metais | |||

| Polímeros e Outros Pós | |||

| Fios/Varetas | |||

| Outros Materiais de Revestimento | |||

| Materiais Suplementares (Material Auxiliar) | |||

| Equipamentos de Aspersão Térmica | Sistemas de Revestimento por Aspersão Térmica | ||

| Equipamentos de Coleta de Pó | |||

| Pistolas de Aspersão e Bicos | |||

| Equipamentos de Alimentação | |||

| Peças de Reposição | |||

| Gabinetes de Redução de Ruído | |||

| Outros Equipamentos de Aspersão Térmica | |||

| Combustão |

| Energia Elétrica |

| Aeroespacial |

| Turbinas a Gás Industriais |

| Automotivo |

| Eletrônica |

| Petróleo e Gás |

| Dispositivos Médicos |

| Energia e Potência |

| Outros Setores do Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Catar | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Revestimentos | |||

| Materiais | Materiais de Revestimento | Pós | Cerâmicas | |

| Metais | ||||

| Polímeros e Outros Pós | ||||

| Fios/Varetas | ||||

| Outros Materiais de Revestimento | ||||

| Materiais Suplementares (Material Auxiliar) | ||||

| Equipamentos de Aspersão Térmica | Sistemas de Revestimento por Aspersão Térmica | |||

| Equipamentos de Coleta de Pó | ||||

| Pistolas de Aspersão e Bicos | ||||

| Equipamentos de Alimentação | ||||

| Peças de Reposição | ||||

| Gabinetes de Redução de Ruído | ||||

| Outros Equipamentos de Aspersão Térmica | ||||

| Por Revestimentos e Acabamentos de Aspersão Térmica | Combustão | |||

| Energia Elétrica | ||||

| Por Setor do Usuário Final | Aeroespacial | |||

| Turbinas a Gás Industriais | ||||

| Automotivo | ||||

| Eletrônica | ||||

| Petróleo e Gás | ||||

| Dispositivos Médicos | ||||

| Energia e Potência | ||||

| Outros Setores do Usuário Final | ||||

| Por Geografia | Ásia-Pacífico | China | ||

| Índia | ||||

| Japão | ||||

| Coreia do Sul | ||||

| Malásia | ||||

| Tailândia | ||||

| Indonésia | ||||

| Vietnã | ||||

| Restante da Ásia-Pacífico | ||||

| América do Norte | Estados Unidos | |||

| Canadá | ||||

| México | ||||

| Europa | Alemanha | |||

| Reino Unido | ||||

| França | ||||

| Itália | ||||

| Espanha | ||||

| Países Nórdicos | ||||

| Turquia | ||||

| Rússia | ||||

| Restante da Europa | ||||

| América do Sul | Brasil | |||

| Argentina | ||||

| Colômbia | ||||

| Restante da América do Sul | ||||

| Oriente Médio e África | Arábia Saudita | |||

| Catar | ||||

| Emirados Árabes Unidos | ||||

| Nigéria | ||||

| Egito | ||||

| África do Sul | ||||

| Restante do Oriente Médio e África | ||||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de aspersão térmica em 2026?

Está avaliado em USD 12,42 bilhões em 2026.

Qual é o CAGR previsto para a aspersão térmica entre 2026-2031?

O mercado deve crescer a um CAGR de 4,22%, atingindo USD 15,28 bilhões em 2031.

Qual tipo de produto está se expandindo mais rapidamente?

As vendas de equipamentos têm previsão de avançar a um CAGR de 6,16% até 2031.

Qual segmento do usuário final crescerá mais rapidamente?

As aplicações de eletrônica devem crescer a um CAGR de 6,15% até 2031.

Qual região lidera o crescimento?

A Ásia-Pacífico tem previsão de expandir a um CAGR de 5,12%, o mais rápido do mundo.

Página atualizada pela última vez em: