Tamanho e Participação do Mercado de Filmes Adesivos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 39.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.93% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

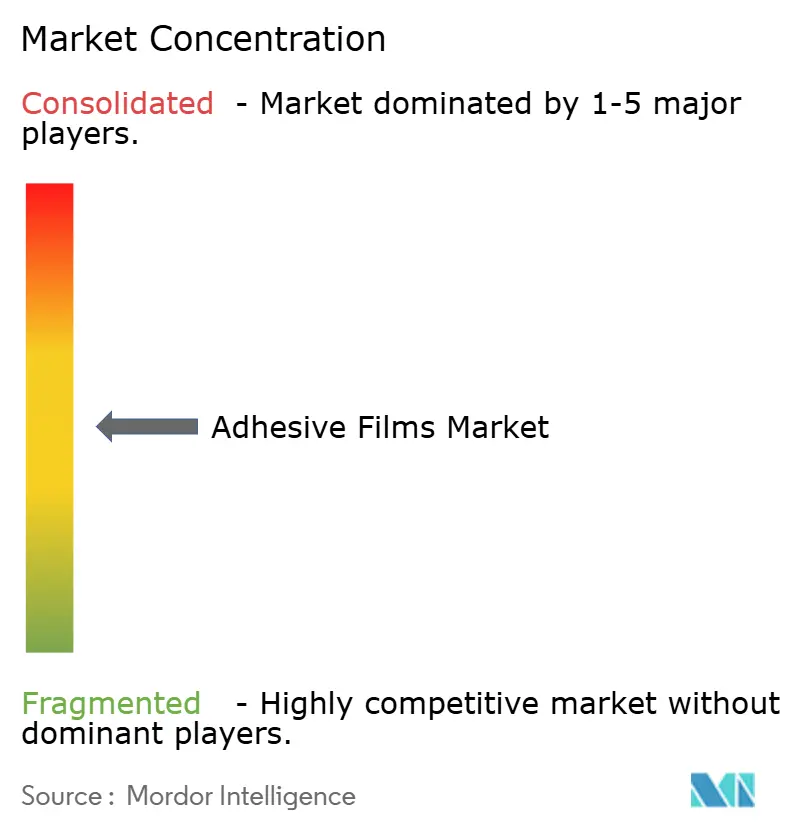

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes Adesivos por Mordor Intelligence

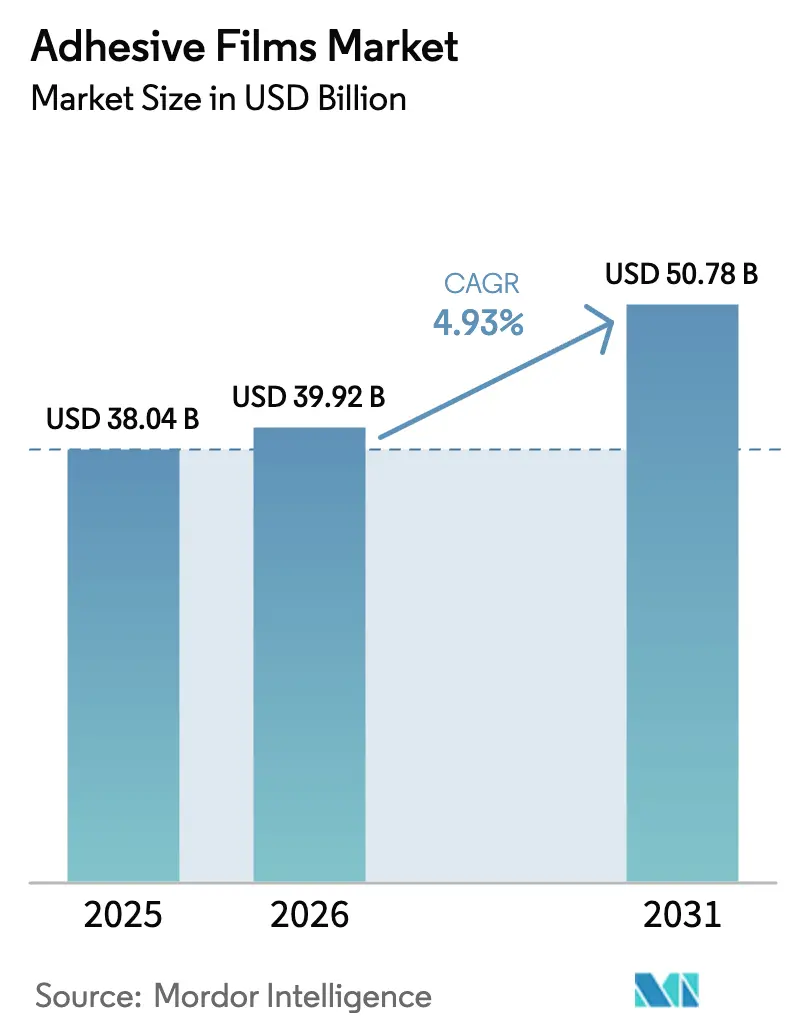

Espera-se que o tamanho do Mercado de Filmes Adesivos cresça de USD 38,04 mil milhões em 2025 para USD 39,92 mil milhões em 2026, com previsão de atingir USD 50,78 mil milhões até 2031, a um CAGR de 4,93% no período 2026-2031. O crescimento atual assenta em três pilares: o aumento da produção de baterias para veículos elétricos que exige camadas de ligação inferiores a 50 mícrones, o crescimento acelerado dos volumes de encomendas de comércio eletrónico que favorece filmes de embalagem mais leves e resistentes, e os ciclos de conceção de produtos cada vez mais rápidos em eletrónica flexível que valorizam adesivos opticamente transparentes de espessura ultrafina. A dinâmica competitiva depende agora das capacidades de revestimento de precisão, das credenciais de sustentabilidade e da capacidade de resposta às oscilações dos preços das resinas, fatores que moldam as decisões de aquisição nas cadeias de abastecimento automóvel, eletrónica e de embalagem. Os líderes de mercado continuam a ampliar a vantagem tecnológica através de investimentos em químicas à base de água, cura por ultravioleta e filmes termicamente condutores de alto teor de carga, enquanto os especialistas regionais aproveitam a prototipagem rápida e os níveis de serviço para pequenas séries para ganhar projetos de nicho.

Principais Conclusões do Relatório

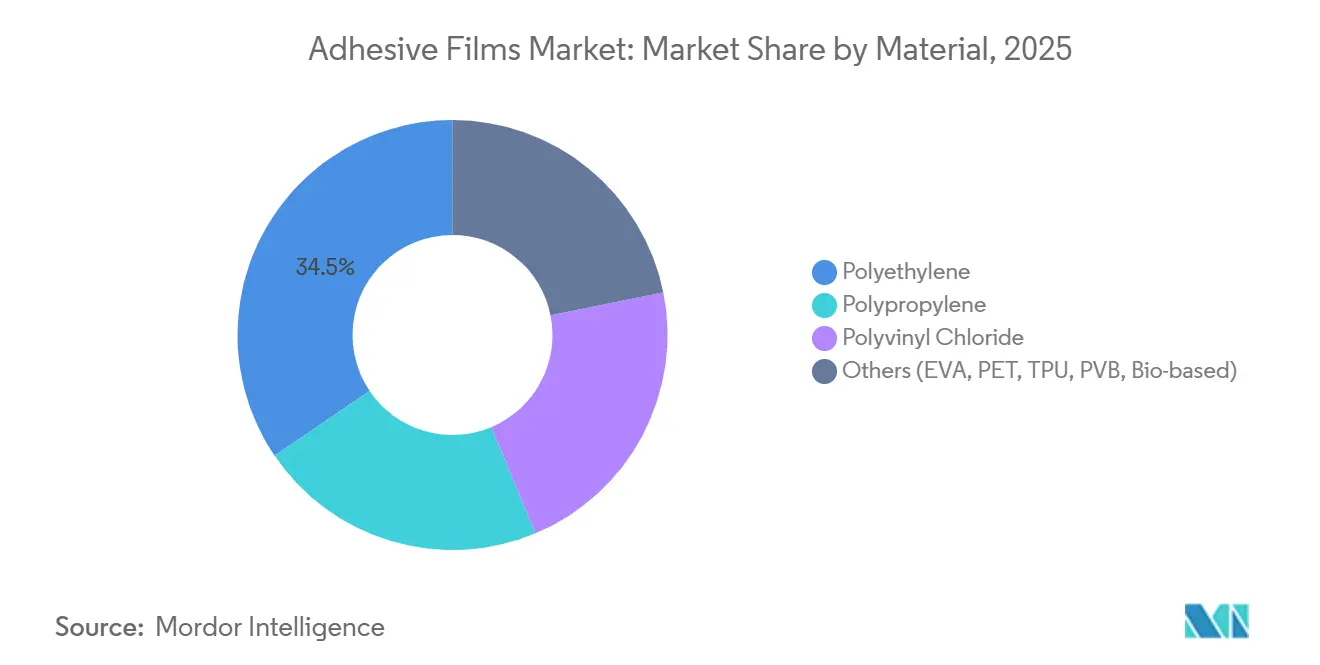

- Por material, o polietileno captou 34,47% da participação do mercado de filmes adesivos em 2025. Prevê-se que as misturas de polímeros de base biológica e de especialidade se expandam a um CAGR de 6,31% até 2031.

- A tecnologia sensível à pressão deteve uma quota de receita de 46,38% em 2025. Prevê-se que os filmes curados por radiação e ultravioleta sejam a tecnologia de crescimento mais rápido, com um CAGR de 6,42% até 2031.

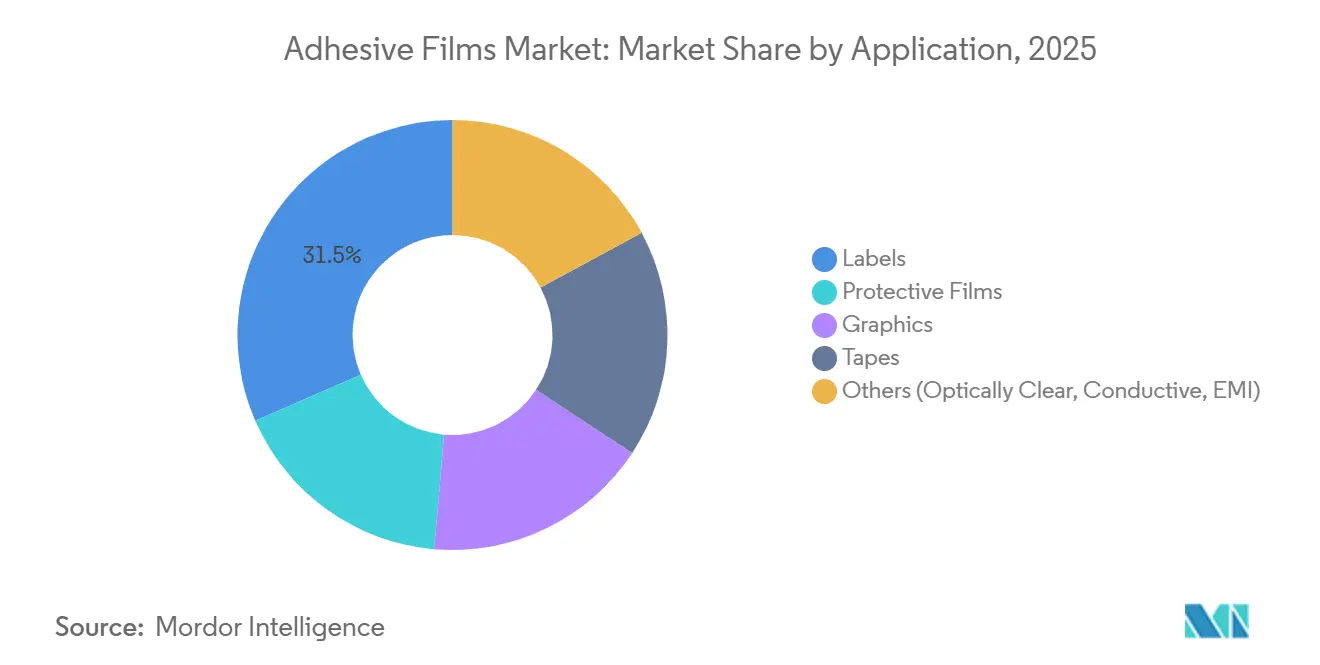

- As etiquetas representaram 31,52% da receita por aplicação em 2025. Os filmes opticamente transparentes, condutores e de blindagem contra interferências eletromagnéticas deverão avançar a um CAGR de 6,27% até 2031.

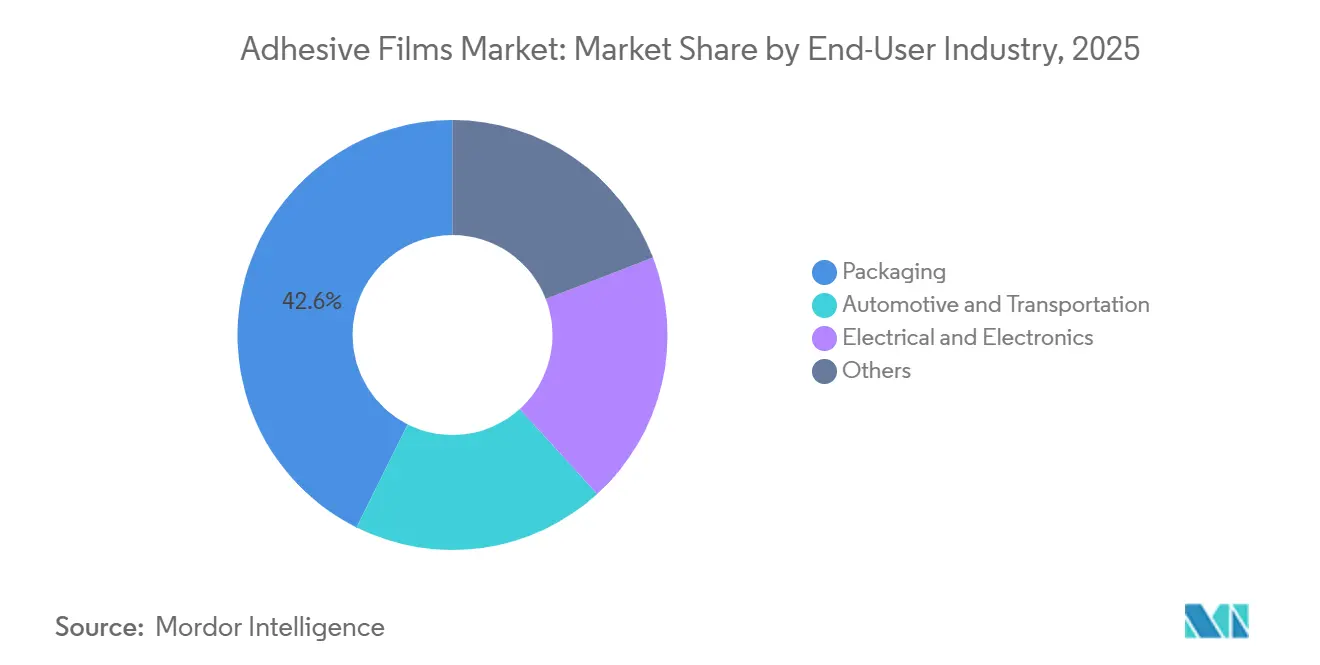

- A embalagem representou 42,63% da procura em 2025. Espera-se que os utilizadores finais do setor elétrico e eletrónico cresçam a um CAGR de 6,24% até 2031.

- A Ásia-Pacífico contribuiu com 48,36% da receita global em 2025. Prevê-se que o Médio Oriente e África registem o CAGR regional mais rápido, de 5,93%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Filmes Adesivos

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Procura de Gestão Térmica para VE/Baterias | +0.8% | China, UE, América do Norte | Médio prazo (2-4 anos) |

| Expansão do Comércio Eletrónico de Embalagens | +0.6% | APAC, América do Norte | Curto prazo (≤ 2 anos) |

| Miniaturização em Eletrónica Flexível e Vestível | +0.7% | Núcleo APAC, extensão para América do Norte | Médio prazo (2-4 anos) |

| Transição para Químicas à Base de Água/Sem Solventes | +0.5% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Investimento em Infraestruturas para Fachadas de Construção Inteligente | +0.4% | Médio Oriente, China, mercados selecionados da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura de Gestão Térmica para VE/Baterias

Os fabricantes de veículos que transitam de arquiteturas módulo-para-pack para célula-para-pack necessitam de filmes que proporcionem simultaneamente isolamento elétrico e condutividade térmica superior a 3 W/m-K. A Henkel registou um aumento de 18% na receita proveniente de filmes adesivos termicamente condutores durante 2024, apoiada por soluções que substituem as almofadas de preenchimento térmico e eliminam um terço das etapas de montagem. A série EV THERM da H.B. Fuller, lançada em 2024, lamina numa única passagem e apresenta cargas de carga cerâmica superiores a 70% em peso. Os pedidos de patente para barreiras de contenção de propagação térmica à base de adesivos aumentaram 22% em termos homólogos em 2024, sublinhando a importância estratégica dos filmes de mitigação de incêndio. As baterias de fosfato de ferro e lítio requerem mais células por veículo, aumentando o consumo de filme em cerca de 25-35% por automóvel. Novas normas como a UL 2580 exigem agora testes de envelhecimento térmico de 1.000 horas a 85 °C, acelerando a transição de químicas acrílicas para silicone ou poliuretano.

Expansão do Comércio Eletrónico de Embalagens

O volume de encomendas por metro quadrado aumentou 15% em relação a 2024, obrigando os operadores de centros de distribuição a especificar espessuras mais finas — agora 35 mícrones em vez de 50 mícrones — mantendo ainda a aprovação nos testes de queda de 1,2 metros. O Regulamento da UE sobre Embalagens e Resíduos de Embalagens exige 70% de reciclabilidade até 2030, incentivando construções de polietileno mono-material ligadas com adesivos à base de água[1]Nature Communications, "Adesivos Opticamente Transparentes de Baixa Névoa para OLEDs Dobráveis," nature.com. A H.B. Fuller reportou crescimento de dois dígitos em adesivos de embalagem à base de água em 2024, à medida que os proprietários de marcas perseguiam limites de compostos orgânicos voláteis abaixo de 250 g/L. As crescentes taxas de devolução de produtos sustentam a procura de filmes adesivos reencerráveis que mantêm a aderência após múltiplas aberturas. Entretanto, o peso médio das encomendas caiu de 2,8 kg em 2020 para 2,3 kg em 2025, amplificando as poupanças de custo provenientes de filmes de baixo peso.

Miniaturização em Eletrónica Flexível e Vestível

A produção de sensores impressos está no caminho certo para ultrapassar USD 15,3 mil milhões até 2030, com filmes adesivos a atuar simultaneamente como substrato e encapsulante. A Samsung Display e a LG Display utilizam agora filmes opticamente transparentes com menos de 25 mícrones que devem corresponder ao índice de refração do painel com uma tolerância de 0,02 e manter-se abaixo de 1% de névoa[2]ChannelNews, "Samsung e LG Unem Forças em Painéis OLED de Alta Eficiência Energética," channelnews.com.au. As fitas de corte da LINTEC de 2024 permitem a separação de pastilhas de 10 mícrones sem lascagem, um pré-requisito para o encapsulamento de chiplets. Os monitores de saúde vestíveis integram filmes adesivos condutores que funcionam também como elétrodos, reduzindo a contagem de componentes e o custo da lista de materiais em USD 0,40-0,60 por unidade. A conformidade com a IEC 62368-1 impulsiona a adoção de retardadores de chama sem halogénio, aumentando os gastos com matérias-primas em 8-12%, mas desbloqueando a procura premium dos fabricantes de equipamento original.

Transição para Químicas à Base de Água/Sem Solventes

As regras da EPA dos EUA limitam o teor de compostos orgânicos voláteis a 250 g/L para adesivos de embalagem flexível, um limite que os sistemas à base de solventes ultrapassam em até 50%. A Henkel reservou EUR 150 milhões em 2024 para ampliar a produção à base de água em Düsseldorf e Bridgewater. A proibição planeada de PFAS na Europa irá proibir os revestimentos de libertação fluorados até 2026, estimulando a reformulação para alternativas à base de silicone que ainda ficam aquém em consistência de força de libertação. Os sensíveis à pressão à base de água necessitam de 20-30% mais tempo de secagem, retardando a adoção em linhas de impressão de etiquetas que funcionam a 200 m/min. O hot-melt enfrenta limitações de tempo de abertura, mas o seu perfil de zero COV assegura uma quota na selagem de caixas e estojos.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços das Matérias-Primas | -0.6% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Reciclagem Complexa no Fim de Vida de Filmes Multicamada | -0.4% | UE, América do Norte | Médio prazo (2-4 anos) |

| Regulamentações Mais Rigorosas sobre PFAS e COV | -0.5% | América do Norte, UE, emergindo na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas

A resina de polietileno aumentou 8 cêntimos/lb durante os primeiros dois meses de 2025, enquanto o polipropileno subiu 4 cêntimos/lb, reduzindo a margem dos conversores em 200-300 pontos base. O Índice de Preços ao Produtor dos EUA para resinas plásticas atingiu 275,323 em março de 2025, uma subida de 2,5% em termos trimestrais. Os conversores de menor dimensão sem instrumentos de cobertura de risco enfrentam um atraso de 6-9 meses antes de repercutir os custos nos clientes, empurrando muitas empresas com receitas abaixo de USD 50 milhões para a consolidação. O excesso de oferta estrutural mantém a utilização global dos craqueadores perto de 80%, mas as paragens não planeadas e os choques geopolíticos ainda perturbam os preços à vista.

Regulamentações Mais Rigorosas sobre PFAS e COV

O Regulamento da UE sobre Embalagens e Resíduos de Embalagens impõe 70% de reciclabilidade até 2030, ameaçando 15-20% da capacidade atual de filmes multicamada. Os limites de PFAS propostos no Anexo XV do REACH eliminarão os revestimentos de libertação fluorados que representam cerca de metade dos stocks de revestimentos sem silicone. Os limites de formaldeído da EPA dos EUA abaixo de 0,09 ppm para produtos de madeira composta também afetam os adesivos de laminação nas cadeias de abastecimento de mobiliário. Apenas 14% das embalagens plásticas são recolhidas para reciclagem a nível mundial, e a taxa cai abaixo de 5% para filmes flexíveis multicamada, refletindo os desafios de delaminação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: As Misturas de Base Biológica Reduzem a Diferença de Custo

O polietileno gerou 34,47% da receita de 2025 graças à sua vantagem de custo de USD 1,20-1,40 por kg e à compatibilidade com os ativos generalizados de filme soprado. Prevê-se que os polímeros de especialidade e de base biológica registem um CAGR de 6,31%, superando o mercado global de filmes adesivos em 140 pontos base, à medida que os compradores do setor automóvel e eletrónico incorporam metas de redução de carbono nos contratos com fornecedores. O polipropileno ocupa o segundo lugar em volume, graças à sua transparência e barreira à humidade, mas o seu crescimento de 4,5% fica atrás das misturas de especialidade que prometem melhor estabilidade térmica.

Em nichos específicos, o poliuretano termoplástico comanda USD 8-12 por kg, justificado pela elasticidade e resistência à abrasão valorizadas nos filmes de proteção de pintura e de cuidados de feridas. O polivinil butiral está a expandir-se das intercamadas de para-brisas para fachadas de vidro inteligente, um segmento que poderá atingir 20 milhões de m² anualmente até 2030. As opções compostáveis, como o ácido polilático, permanecem abaixo de 2% de quota porque as temperaturas de deflexão térmica abaixo de 60 °C impedem a utilização na maioria das linhas de hot-melt ou laminação térmica.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tecnologia Adesiva: Os Filmes Curados por UV Ganham Impulso

Prevê-se que os produtos curados por radiação e ultravioleta cresçam a um CAGR de 6,42%, o mais rápido no mercado de filmes adesivos, impulsionados por montadores de eletrónica que não podem suportar tempos de permanência de 10-15 segundos típicos dos hot-melts. Os sensíveis à pressão mantiveram uma quota de 46,38% em 2025 devido à sua integração plug-and-play em etiquetadoras de alta velocidade. No entanto, as versões à base de água requerem zonas de forno mais longas, constituindo um obstáculo para os conversores que funcionam a 300 m/min.

Os hot-melts ganharam quota incremental em embalagem porque emitem zero COV, mas a sua janela de abertura curta restringe a montagem de embalagens complexas. Os sistemas à base de solventes estão limitados a um crescimento abaixo de 3% à medida que o limite de 250 g/L da EPA impulsiona a migração para formulações à base de água. Os sensíveis à pressão curados por ultravioleta oferecem agora aderência instantânea e resistência de pós-cura de 24 horas, mas as linhas de lâmpadas com custo superior a USD 200.000 dissuadem as lojas de menor dimensão.

Por Aplicação: Os Filmes de Especialidade Sobem na Cadeia de Valor

Prevê-se que os filmes opticamente transparentes, condutores e de blindagem contra interferências eletromagnéticas subam a um CAGR de 6,27%, superando as etiquetas, que ainda detinham 31,52% da receita de 2025. A procura de proteção de pintura automóvel impulsionou os filmes de proteção em linha com o mercado global de filmes adesivos, graças ao modelo direto ao instalador da XPEL que expande o alcance no mercado de pós-venda.

Os filmes gráficos enfrentam pressão de substituição pela impressão digital direta no substrato, causando crescimento plano na divisão gráfica da Avery Dennison. Os filmes adesivos condutores, com preços tão elevados como USD 100 por m², permitem sensores táteis e protegem os telemóveis 5G de interferências, sendo transacionados a 10-20 vezes o valor das fitas de uso geral. A produção de adesivos opticamente transparentes é dominada por um punhado de empresas japonesas e coreanas que cumprem consistentemente uma névoa abaixo de 1% e uma tolerância de índice de refração dentro de 0,02.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Indústria do Utilizador Final: A Eletrónica Acelera

A embalagem absorveu 42,63% da procura em 2025, mas a eletrónica deverá registar o CAGR mais rápido de 6,24%, à medida que os filmes migram de coberturas passivas para camadas funcionais como antenas e dissipadores de calor. A produção automóvel continua a consumir grandes metragens quadradas para interfaces térmicas de baterias, acabamentos interiores e amortecimento de ruído, crescendo 5,8% em 2024 com 14 milhões de unidades de veículos elétricos.

As embalagens de polietileno mono-material ligadas com adesivos à base de água estão a ganhar no comércio eletrónico, enquanto os filmes de barreira multicamada para alimentos de longa duração enfrentam obstáculos de reciclabilidade. A procura de eletrónica está fortemente centrada na Ásia-Pacífico, desafiando os fornecedores norte-americanos e europeus a encurtar os prazos de entrega ou a investir em composição local. As aplicações de construção e médicas oferecem volume estável, mas permanecem fragmentadas em pequenas dimensões de trabalho.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Ásia-Pacífico gerou 48,36% da receita global em 2025 e deverá expandir-se a um CAGR de 5,1% até 2031, impulsionada pela sua quota de 60% na capacidade de encapsulamento de semicondutores e pela dominância na montagem de smartphones. A China exportou USD 1,75 mil milhões de fita autocolante em 2023, confirmando o seu estatuto de definidor de preços. O Japão e a Coreia do Sul mantêm-se na vanguarda da inovação em filmes de ligação para OLED dobráveis, enquanto o Sudeste Asiático atrai linhas incrementais à medida que as cadeias de abastecimento se diversificam.

A América do Norte e a Europa controlaram conjuntamente uma quota de receita significativa, mas ficarão atrás da Ásia-Pacífico em quase 1 ponto percentual no CAGR. As oscilações dos preços das resinas de 5-8 cêntimos/lb no início de 2025 comprimiram as margens e forçaram a consolidação entre os extrusores de nível médio. O mandato de reciclabilidade da UE está a desencadear novo capital para linhas mono-material, incluindo a expansão à base de água de EUR 150 milhões da Henkel. Os Estados Unidos permanecem o maior mercado nacional, apoiados pelo crescimento de 12% das encomendas de comércio eletrónico em 2024 e pela procura automóvel persistente de cerca de 225 milhões de m² anualmente.

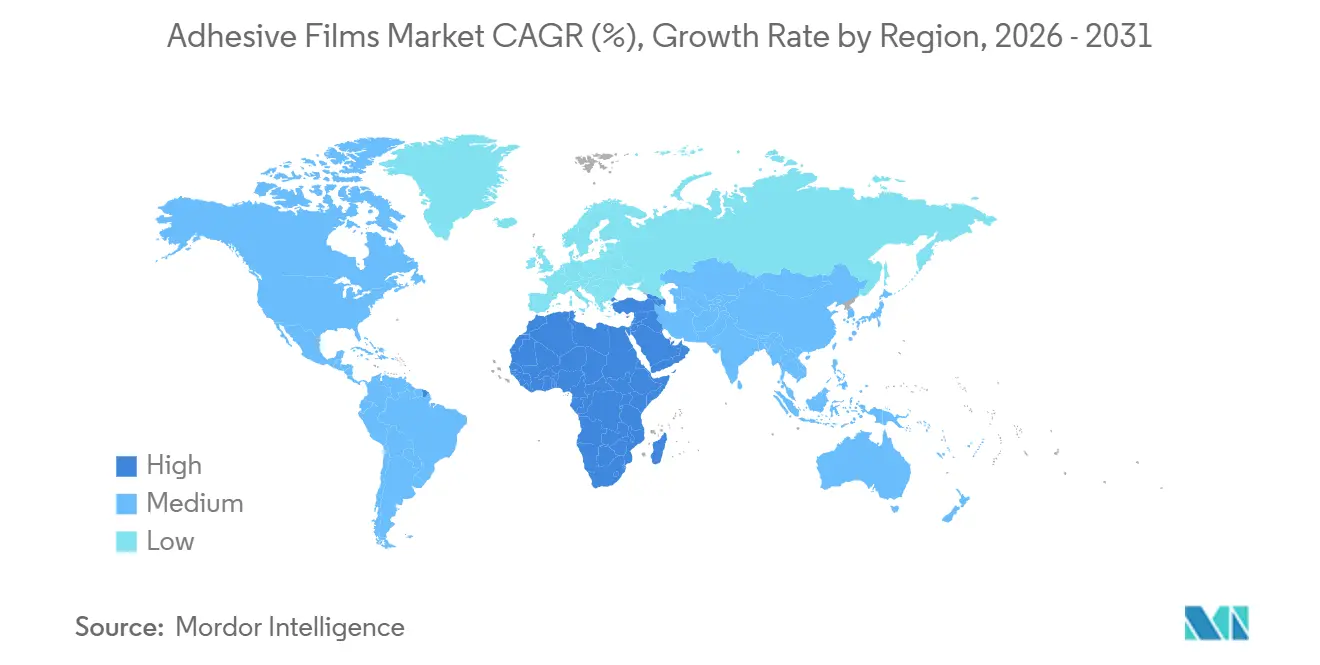

O Médio Oriente e África, embora menores, deverão crescer mais rapidamente a um CAGR de 5,93%, ajudados pelo plano de construção de USD 1,1 biliões da Visão 2030 da Arábia Saudita. As fábricas de embalagem flexível do Egito abastecem as marcas alimentares do Norte de África, enquanto os projetos de construção dos Emirados Árabes Unidos impulsionam a procura de filmes de laminação para fachadas e interiores. A América do Sul fica para trás, com o Brasil e a Argentina condicionados por tarifas de importação e capacidade doméstica limitada para bases de alto desempenho, mantendo a região focada em fitas e etiquetas de uso geral.

Panorama Competitivo

O mercado global de filmes adesivos está moderadamente consolidado. As frentes competitivas dividem-se entre etiquetas de uso geral orientadas para a escala e filmes de especialidade de elevada intensidade científica. Os pedidos de patente para encapsulamento de células de iões de lítio aumentaram 22% em 2024, destacando uma corrida à propriedade intelectual que definirá os padrões de montagem de baterias ao longo da década. Os líderes emergentes no mercado estão a explorar espaços em branco combinando personalização de corte a molde com entrega em menos de 24 horas para encomendas abaixo de 10.000 m², níveis de serviço que os conglomerados globais têm dificuldade em igualar. Os grupos líderes defendem as etiquetas de uso geral enquanto investem em linhas opticamente transparentes e termicamente condutoras cujos fundamentos económicos por unidade geram três a cinco vezes o lucro bruto dos filmes de embalagem de uso geral. Os impulsos tecnológicos incluem agentes de aderência curados por ultravioleta que eliminam fornos, prensas digitais que processam suportes com adesivo a pedido, e inspeção hiperespectral que deteta defeitos abaixo de 10 mícrones, superando as verificações manuais.

Líderes da Indústria de Filmes Adesivos

3M

Avery Dennison Corporation

Henkel AG & Co. KGaA

Nitto Denko Corporation

LINTEC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2024: A H.B. Fuller lançou os filmes sensíveis à pressão termicamente condutores EV THERM, permitindo a laminação em passagem única de placas frias de baterias, reduzindo o tempo de montagem em 30%.

- Julho de 2024: A Eastman Chemical expandiu a capacidade de reciclagem molecular direcionada para filmes adesivos multicamada, com o objetivo de atingir 200 milhões de libras de matéria-prima reciclada até 2027.

- Junho de 2024: A Henkel alocou EUR 150 milhões para ampliar a capacidade de adesivos à base de água na Alemanha e nos Estados Unidos, para ajudar os conversores a cumprir os limites de COV e PFAS.

Âmbito do Relatório Global do Mercado de Filmes Adesivos

Os filmes adesivos são camadas finas de material revestidas com um adesivo que une superfícies quando aplicado. São comumente utilizados nas indústrias de embalagem, eletrónica, automóvel, aeroespacial e construção. Estes filmes podem ser sensíveis à pressão, ativados pelo calor ou curados por UV.

O mercado de filmes adesivos é segmentado com base no material, tecnologia adesiva, aplicação, indústria do utilizador final e geografia. Com base no material, o mercado é segmentado em polietileno, polipropileno, cloreto de polivinilo e outros. Por tecnologia adesiva, o mercado é segmentado em sensível à pressão (PSA), hot-melt, à base de água, à base de solventes e curado por radiação/UV. Por aplicação, o mercado é segmentado em filmes de proteção, gráficos, etiquetas, fitas e outros. Com base na indústria do utilizador final, o mercado é segmentado em embalagem, automóvel e transporte, elétrico e eletrónico, e outros. O relatório também abrange o tamanho do mercado e as previsões para o mercado de filmes adesivos em 26 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Polietileno |

| Polipropileno |

| Cloreto de Polivinilo |

| Outros (EVA, PET, TPU, PVB, Base Biológica) |

| Sensível à Pressão (PSA) |

| Hot-Melt |

| À Base de Água |

| À Base de Solventes |

| Curado por Radiação/UV |

| Filmes de Proteção |

| Gráficos |

| Etiquetas |

| Fitas |

| Outros (Opticamente Transparentes, Condutores, EMI) |

| Embalagem |

| Automóvel e Transporte |

| Elétrico e Eletrónico |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietname | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| Catar | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Material | Polietileno | |

| Polipropileno | ||

| Cloreto de Polivinilo | ||

| Outros (EVA, PET, TPU, PVB, Base Biológica) | ||

| Por Tecnologia Adesiva | Sensível à Pressão (PSA) | |

| Hot-Melt | ||

| À Base de Água | ||

| À Base de Solventes | ||

| Curado por Radiação/UV | ||

| Por Aplicação | Filmes de Proteção | |

| Gráficos | ||

| Etiquetas | ||

| Fitas | ||

| Outros (Opticamente Transparentes, Condutores, EMI) | ||

| Por Indústria do Utilizador Final | Embalagem | |

| Automóvel e Transporte | ||

| Elétrico e Eletrónico | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietname | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Turquia | ||

| Rússia | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| Catar | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de filmes adesivos?

O tamanho do mercado de filmes adesivos situou-se em USD 39,92 mil milhões em 2026 e prevê-se que atinja USD 50,78 mil milhões até 2031.

Qual o material que lidera a procura na produção de filmes adesivos?

O polietileno lidera, representando 34,47% da receita global em 2025, devido ao seu baixo custo e ampla compatibilidade de processamento.

Qual o segmento de aplicação com crescimento mais rápido esperado?

Prevê-se que os filmes opticamente transparentes, condutores e de blindagem contra interferências eletromagnéticas avancem a um CAGR de 6,27% até 2031.

Por que razão os filmes adesivos curados por ultravioleta estão a ganhar tração?

Os filmes curados por UV oferecem ligação instantânea sem longos ciclos de forno, alinhando-se com as linhas de eletrónica de alta velocidade e os objetivos de sustentabilidade de zero COV.

Qual a região que registará a taxa de crescimento mais elevada até 2031?

O Médio Oriente e África deverão registar o CAGR regional mais rápido de 5,93%, impulsionados pelos gastos em infraestruturas da Visão Saudita 2030 e pela expansão da embalagem no Egito.

Página atualizada pela última vez em: