Tamanho e Participação do Mercado de Adesivos para Colagem de Metais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

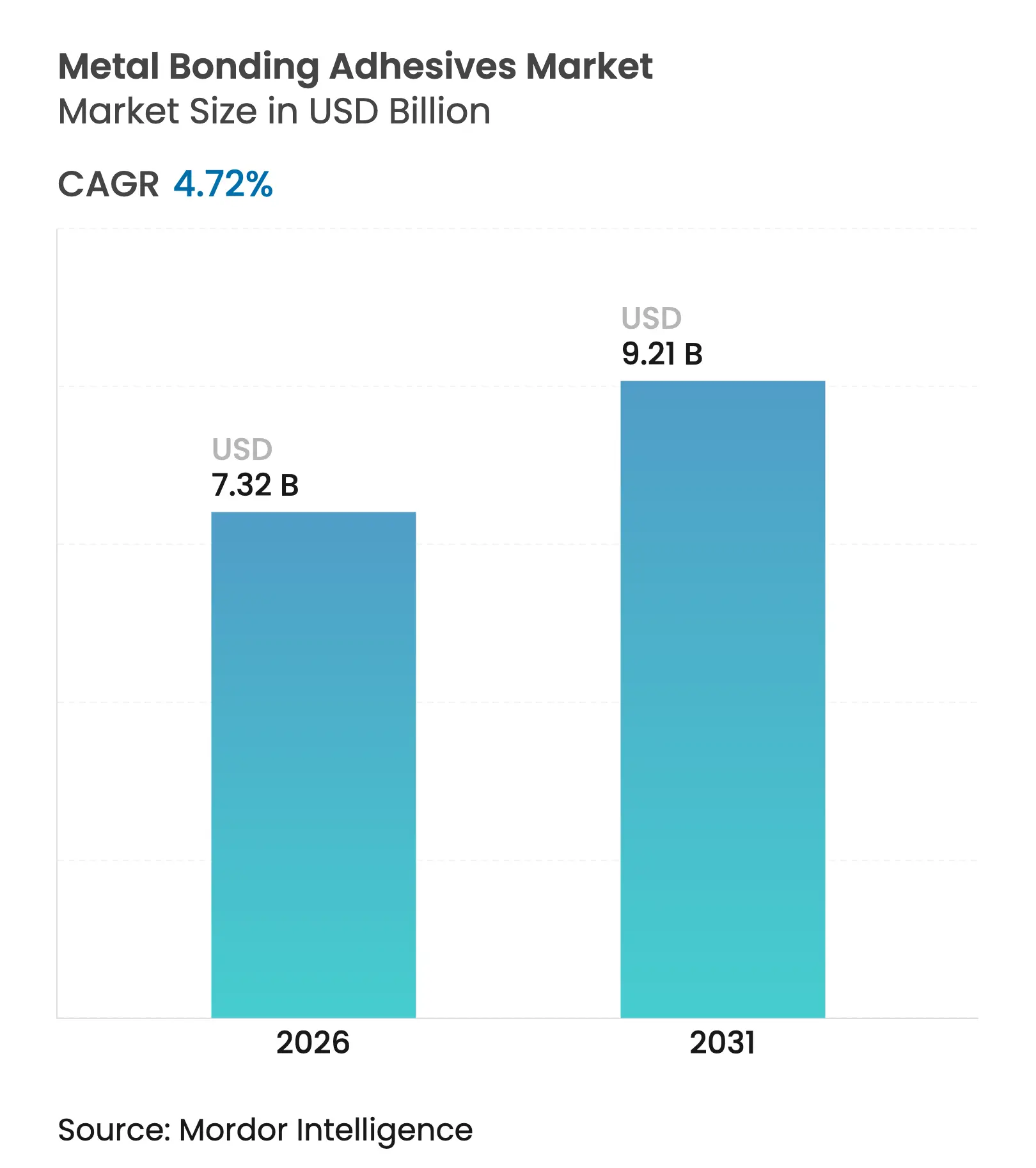

| Tamanho do Mercado (2026) | 7.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

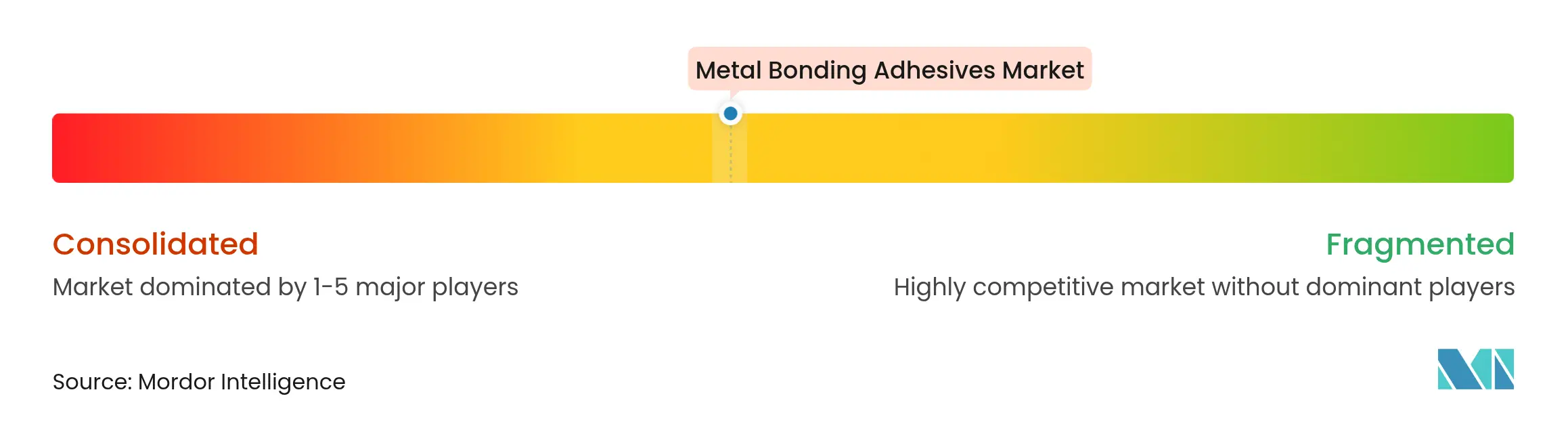

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos para Colagem de Metais por Mordor Intelligence

O tamanho do Mercado de Adesivos para Colagem de Metais foi avaliado em USD 6,99 bilhões em 2025 e estima-se que cresça de USD 7,32 bilhões em 2026 para atingir USD 9,21 bilhões até 2031, a um CAGR de 4,72% durante o período de previsão (2026-2031). A transição de fixação mecânica para soluções de colagem de alto desempenho impulsiona a adoção nos setores automotivo, aeroespacial, eletrônico e em projetos de infraestrutura. Programas de redução de peso no transporte, estruturas híbridas compósito-metal em ascensão e um amplo impulso pela sustentabilidade sustentam a demanda. Fabricantes que oferecem formulações com baixo teor de COV (Composto Orgânico Volátil), de base biológica ou recicláveis obtêm vantagem competitiva à medida que as normas globais de emissões se tornam mais rigorosas. A intensidade competitiva permanece moderada porque os principais fornecedores controlam pipelines críticos de pesquisa e desenvolvimento (P&D) e redes de serviço globais, embora inovadores de nicho estejam conquistando espaço em tecnologias de gestão térmica, condutivas e de descolagem sob demanda para atender às necessidades de aplicações de próxima geração.

Principais Conclusões do Relatório

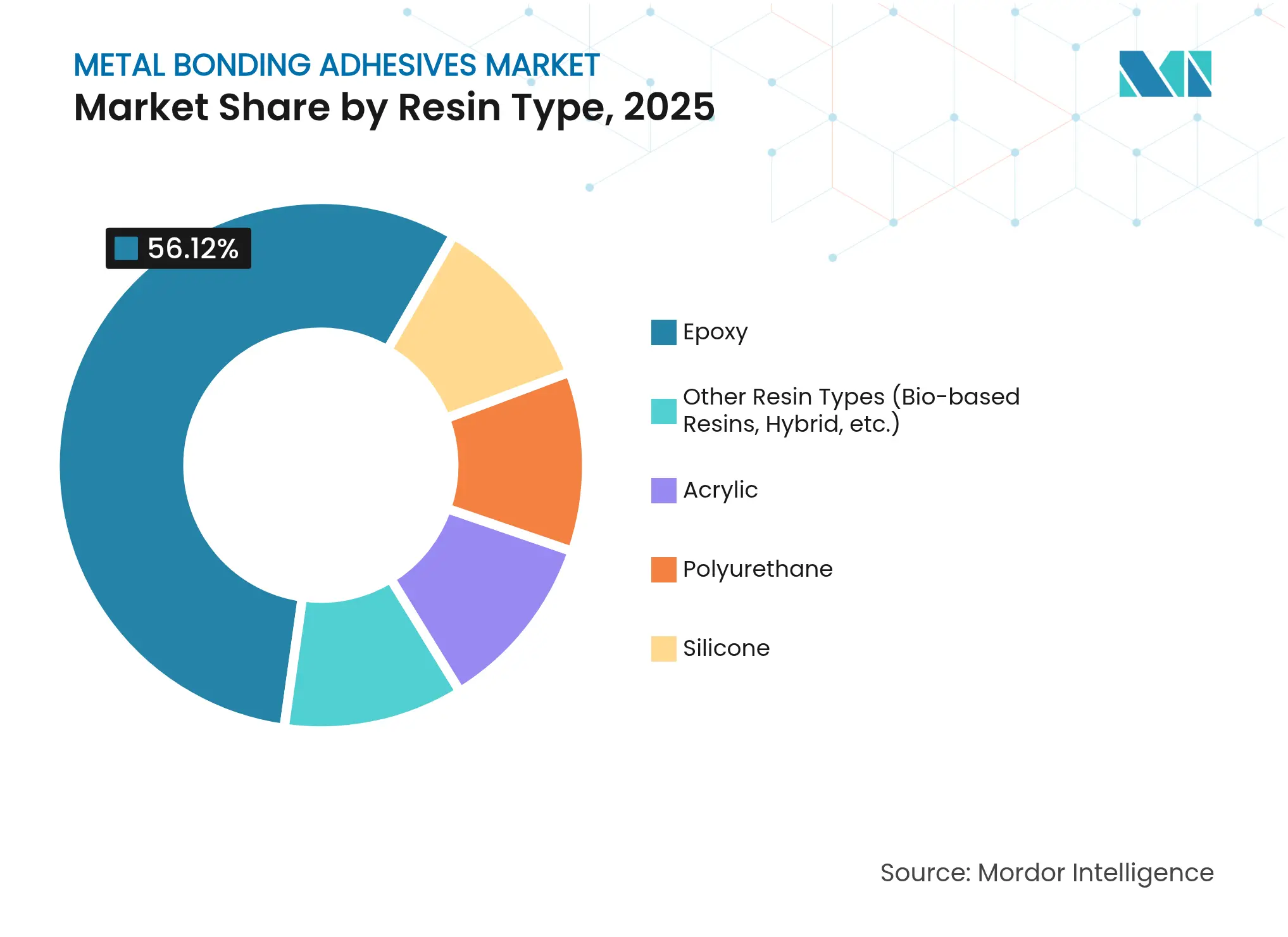

- Por tipo de resina, o epóxi capturou a maior participação de receita de 56,12% da participação de mercado de Adesivos para Colagem de Metais em 2025. No entanto, prevê-se que a participação de receita do Poliuretano se expanda ao CAGR mais rápido de 5,24% até 2031.

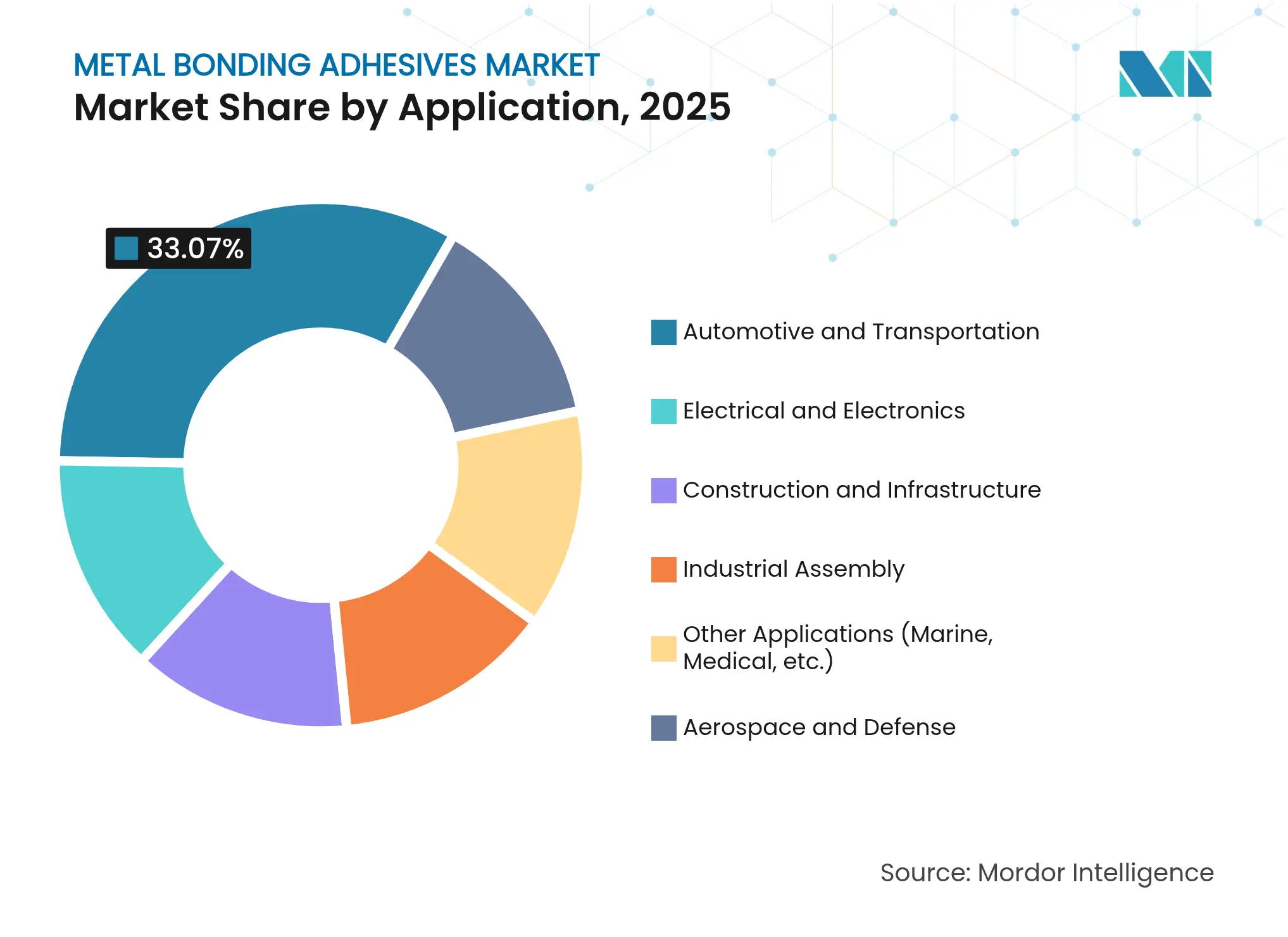

- Por aplicação, o setor automotivo e de transporte liderou com 33,07% de participação de receita em 2025. O segmento elétrico e eletrônico deve crescer a um CAGR de 5,52% entre 2026-2031.

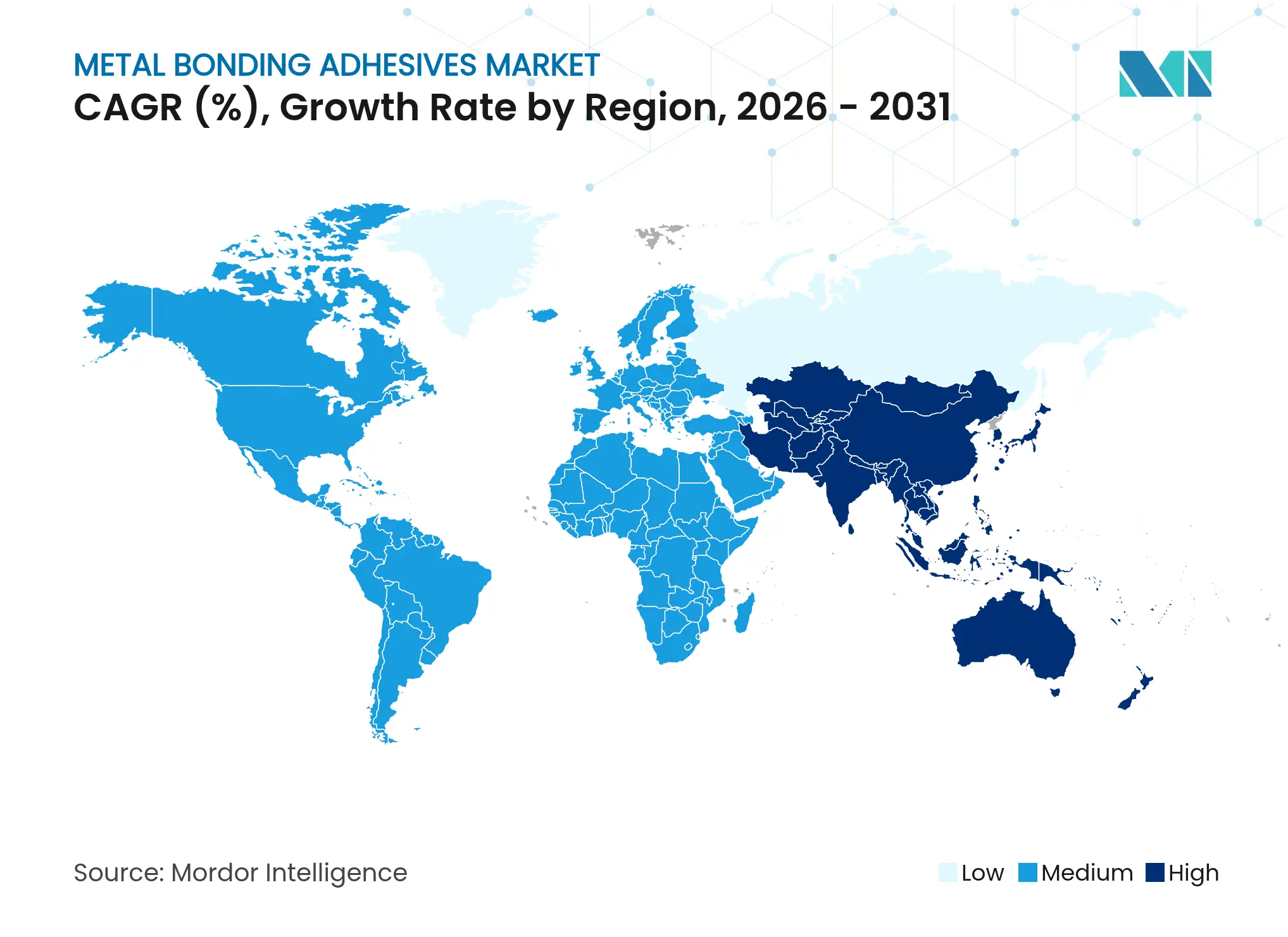

- Por geografia, a Ásia-Pacífico respondeu por 46,31% do tamanho do Mercado de Adesivos para Colagem de Metais em 2025 e está avançando a um CAGR de 5,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Adesivos para Colagem de Metais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso pela Redução de Peso no Setor Automotivo e Ferroviário | +1.2% | Global, APAC e Europa | Médio prazo (2-4 anos) |

| Adoção Crescente em Juntas Compósito-Metal Aeroespaciais | +0.8% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Reformas de Infraestrutura Utilizando Aço com Colagem Adesiva | +0.9% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Eletrônicos Miniaturizados que Requerem Adesivos Metálicos Condutores | +1.1% | APAC como núcleo, América do Norte | Curto prazo (≤ 2 anos) |

| Reparos de Insertos Metálicos em Pás de Turbinas Eólicas | +0.6% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso pela Redução de Peso no Setor Automotivo e Ferroviário

A busca agressiva da indústria automotiva pela redução de peso para atender a rigorosos padrões de eficiência de combustível impulsiona uma demanda sem precedentes por adesivos para colagem de metais como alternativas aos fixadores mecânicos tradicionais. Os Fabricantes de Equipamentos Originais (OEMs) automotivos agora especificam adesivos estruturais como métodos de união primários para atender aos limites de CO₂ médios de frota e às metas de absorção de energia em colisões. A Henkel inaugurou um centro de testes de baterias em 2024 para validar projetos de adesivos que reduzem o peso dos componentes em até 50% enquanto aumentam a absorção de impactos[1]Henkel Soluções Automotivas, "Portfólio de Adesivos Estruturais Leves," henkel.com. Os construtores de vagões ferroviários seguem o mesmo caminho, citando ganhos de amortecimento de vibrações e resistência à corrosão em relação a rebites ou soldas. À medida que as metas regulatórias se tornam mais rigorosas, o mercado de adesivos para colagem de metais se incorpora mais profundamente às plataformas de veículos multimateriais, expandindo o conteúdo por unidade e integrando fornecedores regionais a programas globais.

Adoção Crescente em Juntas Compósito-Metal Aeroespaciais

Os fabricantes aeroespaciais recorrem cada vez mais aos adesivos para colagem de metais para enfrentar os complexos desafios da união de materiais compósitos a estruturas metálicas, impulsionados pela busca incessante da indústria por eficiência de combustível e otimização de desempenho. Projetos híbridos de fuselagem e asa colam painéis de fibra de carbono a estruturas de titânio ou alumínio, exigindo adesivos que suportem ciclos de temperaturas criogênicas até 204°C. A série Supreme 10HT da Master Bond sustenta essas juntas, oferecendo resistência a combustível e fluidos hidráulicos. Rotinas de ativação por plasma e primer gravado agora estendem a vida útil da colagem para além de 60.000 horas de voo. Veículos aéreos não tripulados, satélites e aeronaves de mobilidade aérea emergentes ampliam o domínio endereçável para classes especiais, sustentando preços premium no mercado de adesivos para colagem de metais.

Reformas de Infraestrutura Utilizando Aço com Colagem Adesiva

O envelhecimento da infraestrutura nas economias desenvolvidas cria oportunidades substanciais para adesivos para colagem de metais em projetos de reabilitação estrutural, onde os métodos tradicionais de reparo frequentemente se mostram inadequados ou proibitivamente caros. Os operadores de pontes adotam epóxis estruturais como "argamassa de aço de aplicação a frio" para deter a corrosão por frestas sem zonas termicamente afetadas. O Departamento de Transportes da Virgínia demonstrou sucesso em escala real, eliminando trabalhos de soldagem com fechamento de faixas e reduzindo o custo do ciclo de vida. Formulações de cura rápida reduzem o tempo de inatividade em ativos em operação, enquanto a tixotropia formulada facilita a aplicação em superfícies superiores. Orçamentos de reparos apoiados por estímulos nos Estados Unidos, Canadá, Alemanha e Japão se traduzem em pedidos recorrentes que elevam o mercado de adesivos para colagem de metais além da dependência de novas construções.

Eletrônicos Miniaturizados que Requerem Adesivos Metálicos Condutores

Arquiteturas de sistema em pacote e circuitos integrados (CIs) tridimensionais necessitam de pastas com preenchimento de prata e filmes de sinterização que operem em janelas de refluxo mais baixas. Os materiais de fixação de dies da MacDermid Alpha abordam essas restrições, suportando ciclos térmicos agressivos em aceleradores de IA e estações-base 5G. Os dispositivos vestíveis flexíveis requerem adesivos que mantenham a condutividade sob flexão, impulsionando a P&D para backbones de resina elástica. O impulso do segmento eletrônico eleva os volumes unitários a um ritmo que supera os mercados de transporte maduros, diversificando a receita para os participantes do mercado de adesivos para colagem de metais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de Preços das Matérias-Primas de Epóxi e Isocianato | -1.4% | Global, aguda na APAC | Curto prazo (≤ 2 anos) |

| Limites Mais Rigorosos de COV/Emissões Globais e Regionais | -0.9% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Baixa Reciclabilidade de Conjuntos de Metais com Colagem Adesiva | -0.7% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços das Matérias-Primas de Epóxi e Isocianato

A instabilidade dos preços das matérias-primas restringe significativamente o crescimento do mercado de adesivos para colagem de metais, com os custos de resina epóxi sofrendo flutuações dramáticas devido a interrupções na cadeia de suprimentos e desafios de disponibilidade de matérias-primas. As interrupções na cadeia de suprimentos em 2025 elevaram os custos do epóxi em 1,73% na Alemanha, enquanto os estoques pressionaram os preços asiáticos para baixo em 1,4% no mesmo mês, paralisando projetos discricionários. As regras REACH (Registro, Avaliação, Autorização e Restrição de Substâncias Químicas) da União Europeia (UE) sobre diisocianatos obrigam reformulações custosas ou implementação de programas de treinamento de trabalhadores. Os fornecedores protegem-se da volatilidade bloqueando contratos plurianuais de fenol e óxido de propileno ou integrando-se verticalmente, estratégias inacessíveis para conversores de menor porte. O risco elevado dos insumos suprime a visibilidade de pedidos de curto prazo, moderando as perspectivas de crescimento do mercado de adesivos para colagem de metais.

Limites Mais Rigorosos de COV / Emissões Globais e Regionais

Regulamentações de compostos orgânicos voláteis cada vez mais rigorosas nos principais mercados geram custos substanciais de conformidade e desafios de formulação para os fabricantes de adesivos para colagem de metais. O Canadá limitou as concentrações de COV para 130 classes de adesivos em janeiro de 2024, espelhando os limites da UE e as pendentes restrições de substâncias per e polifluoroalquílicas (PFAS). A reformulação para sistemas à base de água ou curáveis por UV pode reduzir a resistência ao cisalhamento ou prolongar o tempo de ciclo, aumentando os custos de aplicação para os usuários finais. As PMEs com capital limitado atrasam a mudança, suavizando a adoção no curto prazo. A convergência global das normas de emissões elimina a arbitragem de conformidade, obrigando uma ampla mudança que desacelera marginalmente o mercado de adesivos para colagem de metais até que as formulações de próxima geração fechem a lacuna de desempenho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Dominância do Epóxi Enfrenta Desafios de Sustentabilidade

Os produtos de epóxi representaram 56,12% do Mercado de Adesivos para Colagem de Metais em 2025, ancorados por resistência, resistência química e estabilidade dimensional incomparáveis em revestimentos aeroespaciais, fixação de dies em eletrônicos e juntas automotivas estruturais. As classes de poliuretano lideram os gráficos de crescimento com um CAGR de 5,24% até 2031, graças à tolerância a impactos e à flexibilidade exigidas em estruturas de carroceria de veículos multimateriais. O tamanho do mercado de adesivos para colagem de metais para soluções de juntas epóxi está posicionado para crescer de forma constante, mas a pressão aumenta à medida que as restrições da Europa sobre diisocianatos desencadeiam a migração para poliuretanos de micro-emissão e híbridos de base biológica. As formulações acrílicas e de silicone mantêm relevância em nichos onde a fixação rápida ou a resistência a temperaturas extremas é obrigatória. Epóxis de descolagem ativados por luz sob ensaios laboratoriais poderiam viabilizar a reciclabilidade em ciclo fechado, remodelando a alocação de participação além de 2030.

Os fornecedores de poliuretano conciliam sustentabilidade e desempenho ao introduzir produtos com 60% de conteúdo biológico que reduzem o CO₂ do berço ao portão na mesma proporção sem sacrificar a resistência ao descascamento. Os acrílicos se beneficiam de sistemas bicomponentes sem solvente que minimizam os encargos de conformidade com COV para produtores de edifícios pré-fabricados. Em todas as formulações, cargas que permitem condutividade térmica e isolamento elétrico desfocam as fronteiras tradicionais dos segmentos, sustentando maior valor por quilograma em todo o mercado de adesivos para colagem de metais.

Por Aplicação: O Crescimento dos Eletrônicos Desafia a Liderança do Setor Automotivo

O setor automotivo e de transporte ainda representa 33,07% das receitas de 2025, porém a eletrificação desloca os conjuntos de valor para a encapsulação de módulos de bateria, preenchimentos de lacunas de célula a pacote e colagem de barramentos. A receita de eletrônicos está crescendo a um CAGR de 5,52%, estreitando a diferença à medida que smartphones, roteadores 5G e aceleradores de inteligência artificial (IA) requerem filmes condutores e adesivos de underfill com absorção de umidade inferior a 3 ppm (partes por milhão). Se as curvas de adoção persistirem, o líder de participação no mercado de adesivos para colagem de metais poderá se inclinar para o setor eletrônico no próximo ciclo de planejamento.

Os segmentos de montagem industrial, construção e infraestrutura aproveitam a colagem estrutural para substituir a soldagem intensiva em mão de obra durante retrofits de plantas e reformas de fachadas de edifícios, garantindo uma base estável para os produtores. O potencial de crescimento reside no setor aeroespacial, onde a carteira de pedidos de aeronaves de corredor duplo e os programas de defesa introduzem maiores volumes de painéis colados por unidade. Os nichos médico e marítimo asseguram margens premium devido a obstáculos regulatórios e ambientes adversos, embora contribuam com tonelagem modesta para o tamanho do mercado de adesivos para colagem de metais. O aprendizado cruzado entre interfaces térmicas de transmissão de veículos elétricos e placas de resfriamento líquido de data centers acelera a diversificação de receitas, fomentando vendas incrementais em múltiplos segmentos verticais.

Análise Geográfica

A Ásia-Pacífico comandou 46,31% da demanda global em 2025 e está se expandindo a um CAGR de 5,63% à medida que a China e a Índia aprofundam a produção automotiva, a montagem eletrônica e a modernização da infraestrutura. O novo complexo Loctite da Henkel em Maharashtra e os escritórios da Tesa em Mumbai e Bengaluru encurtam os prazos de entrega e adaptam as especificações para os OEMs locais. O Japão e a Coreia do Sul sustentam usos de eletrônicos de alto valor, pagando prêmios por classes ultralimpas e de baixa desgaseificação. A subcontratação de componentes de aeronaves compósitas na Malásia e na Tailândia cria uma camada adicional de consumo que assegura a primazia da região no mercado de adesivos para colagem de metais.

A América do Norte segue como uma arena madura, porém impulsionada pela inovação. As empresas aeroespaciais primárias especificam epóxis para temperaturas criogênicas a (-400)°F, enquanto as startups de veículos elétricos nos Estados Unidos aceleram os testes de preenchimentos de lacunas de bateria retardantes de chama. As regulamentações de COV do Canadá de 2024 estão impulsionando a adoção antecipada de formulações à base de água que posteriormente se difundem nos mercados de exportação. As subvenções federais para reabilitação de pontes canalizam a demanda de colagem de chapas de aço epóxi, sustentando o mercado de adesivos para colagem de metais mesmo durante as pausas de mudança de modelos automotivos.

A Europa concentra-se em sustentabilidade e reciclabilidade. Os OEMs de energia eólica adotam resinas de descolagem sob comando para facilitar o processamento de pás no fim da vida útil, reforçando a liderança da região em soluções de economia circular. A implementação de poliuretanos de micro-emissão cumpre as restrições de diisocianatos pós-2023, permitindo aplicação contínua sem programas de treinamento dispendiosos no local. A redução de peso automotivo e as empresas de embalagens que demandam classes de eletrônicos livres de PFAS sustentam volumes resilientes apesar da fraqueza geral do PIB regional. A confluência de regulamentação rigorosa e P&D avançada molda a Europa como um indicador das tendências de próxima geração no mercado de adesivos para colagem de metais.

Cenário Competitivo

O mercado de Adesivos para Colagem de Metais apresenta concentração moderada, com a presença de Henkel AG & Co. KGaA, 3M, H.B. Fuller Company, Sika AG e Dow. Henkel, 3M e Sika aproveitam centros técnicos globais e distribuição multicanal para defender sua participação. Sua integração vertical nos principais precursores de resina isola as margens contra fluxos voláteis de fenol, epicloridrina e Diisocianato de Difenilmetano (MDI), enquanto incubadoras internas aceleram plataformas de base biológica e descolagem. A 3M está testando filmes de colagem cobre a cobre para backplanes de mini-LED semicondutores, enquanto a Sika amplia seu conjunto de ferramentas de reparos de energia eólica com formulações de cura por UV para reduzir o tempo de inatividade de turbinas. Os concorrentes de médio porte buscam especialização. A H.B. Fuller ampliou seu alcance em dispositivos médicos por meio das aquisições da Medifill Ltd. e da GEM S.r.l., acessando sistemas de seringa de cianoacrilato e epóxi para montagem de cateteres e instrumentos cirúrgicos.

Líderes do Setor de Adesivos para Colagem de Metais

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Dow

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2024: A Henkel AG & Co. KGaA introduziu dois adesivos instantâneos de grau médico de próxima geração à base de cianoacrilato, Loctite 4011S e Loctite 4061S. Ambos os novos produtos foram testados de acordo com os padrões de biocompatibilidade ISO 10993 e aderem à maioria dos substratos e materiais, incluindo metais, plásticos e borrachas.

- Janeiro de 2024: A Permabond Europe, subsidiária europeia da Permabond, lançou seu novo adesivo acrílico reforçado, Permabond TA4208 Black. Este adesivo é um acrílico reforçado bicomponente de proporção 1:1 e adere bem à maioria dos substratos, incluindo metais, plásticos, compósitos, cerâmicas e madeira.

Escopo do Relatório Global do Mercado de Adesivos para Colagem de Metais

Os adesivos para colagem de metais são adesivos ou produtos químicos de alto desempenho usados para unir ou conectar duas ou mais superfícies metálicas com uma ligação que seja suficientemente forte e flexível para resistir à separação quando submetida a movimentos, tensão, altas temperaturas e outras condições adversas.

O mercado de adesivos para colagem de metais é segmentado por tipo de resina, aplicação e geografia. Por tipo de resina, o mercado é segmentado em acrílico, epóxi, poliuretano, silicone e outros tipos de resina (resinas de base biológica, híbridas, etc.). Por aplicação, o mercado é segmentado em automotivo e transporte, aeroespacial e defesa, elétrico e eletrônico, montagem industrial, construção e infraestrutura e outras aplicações (marítimo, médico, etc.). O relatório também abrange o tamanho do mercado e as previsões para o mercado de adesivos para colagem de metais em 27 países nas principais regiões.

Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Acrílico |

| Epóxi |

| Poliuretano |

| Silicone |

| Outros Tipos de Resina (Resinas de Base Biológica, Híbridas, etc.) |

| Automotivo e Transporte |

| Aeroespacial e Defesa |

| Elétrico e Eletrônico |

| Montagem Industrial |

| Construção e Infraestrutura |

| Outras Aplicações (Marítimo, Médico, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Resina | Acrílico | |

| Epóxi | ||

| Poliuretano | ||

| Silicone | ||

| Outros Tipos de Resina (Resinas de Base Biológica, Híbridas, etc.) | ||

| Por Aplicação | Automotivo e Transporte | |

| Aeroespacial e Defesa | ||

| Elétrico e Eletrônico | ||

| Montagem Industrial | ||

| Construção e Infraestrutura | ||

| Outras Aplicações (Marítimo, Médico, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado Global de Adesivos para Colagem de Metais?

O mercado está em USD 7,32 bilhões em 2026, no caminho para atingir USD 9,21 bilhões até 2031.

Com que rapidez se espera que o mercado de adesivos para colagem de metais cresça?

Prevê-se um CAGR de 4,72% entre 2026-2031, impulsionado pela redução de peso, miniaturização de eletrônicos e reforma de infraestrutura.

Qual tipo de resina detém a maior participação no mercado de adesivos para colagem de metais?

O epóxi comanda 56,12% da receita de 2025 devido à sua superior resistência e estabilidade térmica.

Qual segmento de aplicação está crescendo mais rapidamente?

O segmento elétrico e eletrônico deve se expandir a um CAGR de 5,52% até 2031 à medida que a miniaturização de dispositivos se acelera.

Qual região domina o Mercado de Adesivos para Colagem de Metais?

A Ásia-Pacífico lidera com 46,31% de participação em 2025 e mantém o maior CAGR regional de 5,63% até 2031.

Página atualizada pela última vez em: