Tamanho e Participação do Mercado de Adesivos para Eletrônicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

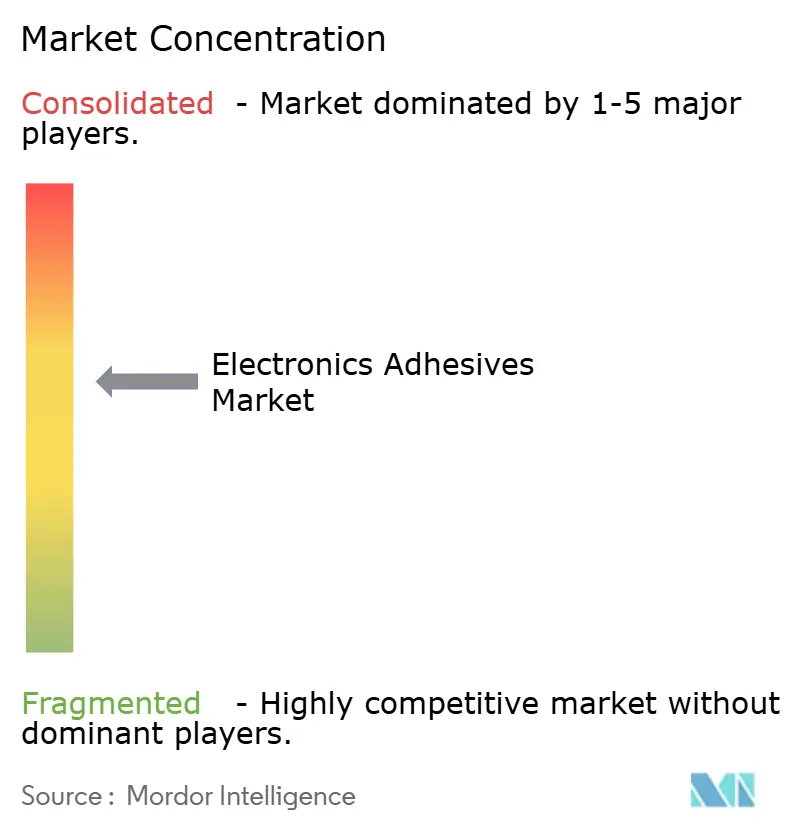

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos para Eletrônicos por Mordor Intelligence

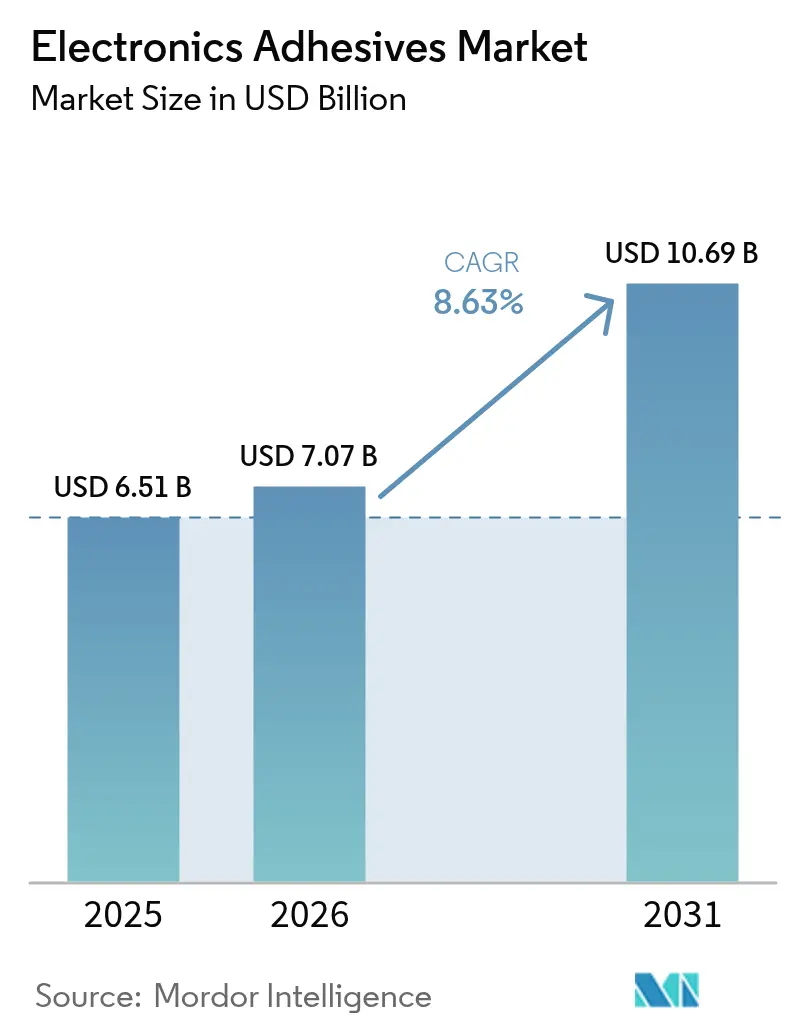

O tamanho do mercado de adesivos para eletrônicos deve crescer de USD 6,51 bilhões em 2025 para USD 7,07 bilhões em 2026 e está previsto para atingir USD 10,69 bilhões até 2031, a um CAGR de 8,63% no período de 2026 a 2031. A crescente miniaturização de componentes, a maior penetração da tecnologia de montagem em superfície (SMT) e a rápida adoção de displays avançados são as principais forças que orientam esse progresso. O impulso da demanda é reforçado pelo empacotamento de alta densidade, que aumenta as contagens de interconexão ao mesmo tempo que amplifica as cargas térmicas, posicionando os adesivos como amortecedores térmicos e mecânicos indispensáveis entre os recursos cada vez menores dos dispositivos. Os fabricantes também estão priorizando químicas de cura rápida que reduzem os tempos de ciclo em linhas de alto volume, especialmente nos centros de manufatura contratada asiáticos. Ao mesmo tempo, as regulamentações de sustentabilidade estão impulsionando mudanças em direção a formulações sem PFAS, de base biológica e com baixo teor de COV que não comprometem a confiabilidade a longo prazo. Em conjunto, esses temas ilustram um mercado de adesivos para eletrônicos cujo crescimento é tanto impulsionado pelo volume quanto pelo valor, com produtos inovadores conquistando prêmios de participação em aplicações que exigem elevada resistência ao calor e pureza óptica.

Principais Conclusões do Relatório

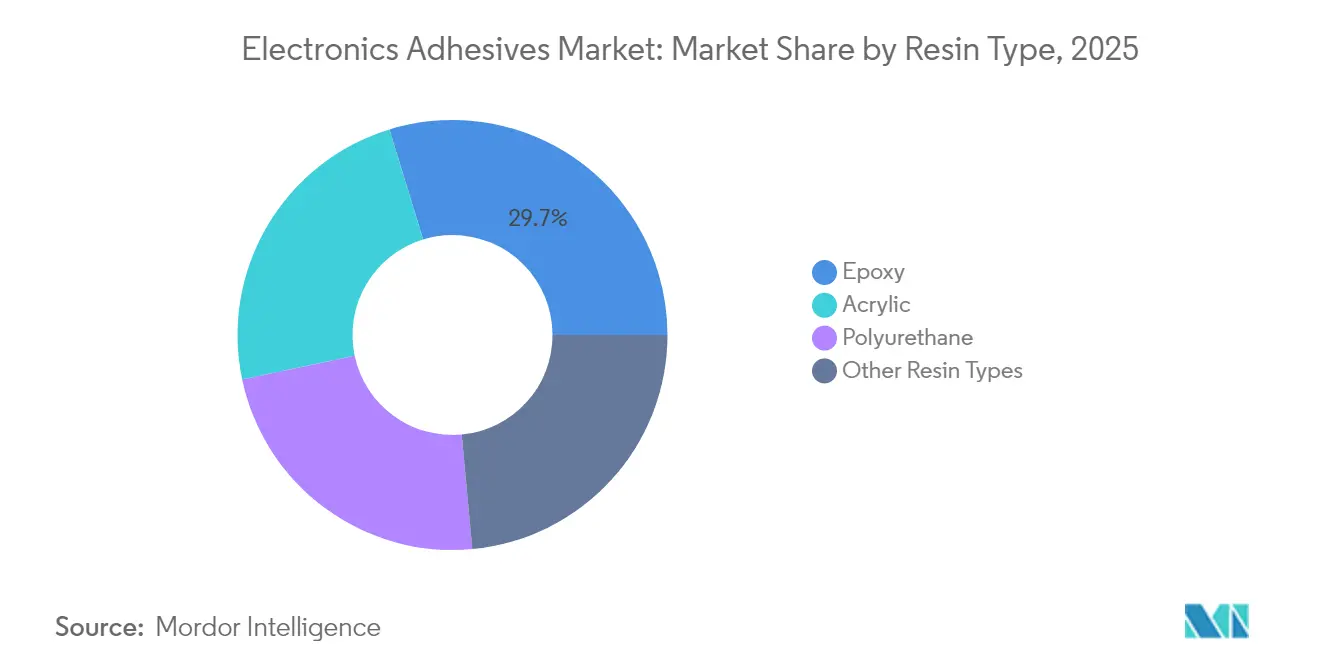

- Por tipo de resina, o epóxi representou 29,74% da participação no mercado de adesivos para eletrônicos em 2025, enquanto as formulações acrílicas devem se expandir a um CAGR de 10,78% até 2031.

- Por tipo de produto, os graus eletricamente condutores lideraram com 43,25% de contribuição de receita em 2025; as variantes de cura por UV devem registrar o CAGR mais rápido de 11,42% até 2031.

- Por aplicação, a montagem em superfície capturou 39,78% do tamanho do mercado de adesivos para eletrônicos em 2025 e deve avançar a um CAGR de 11,21% ao longo do período de previsão.

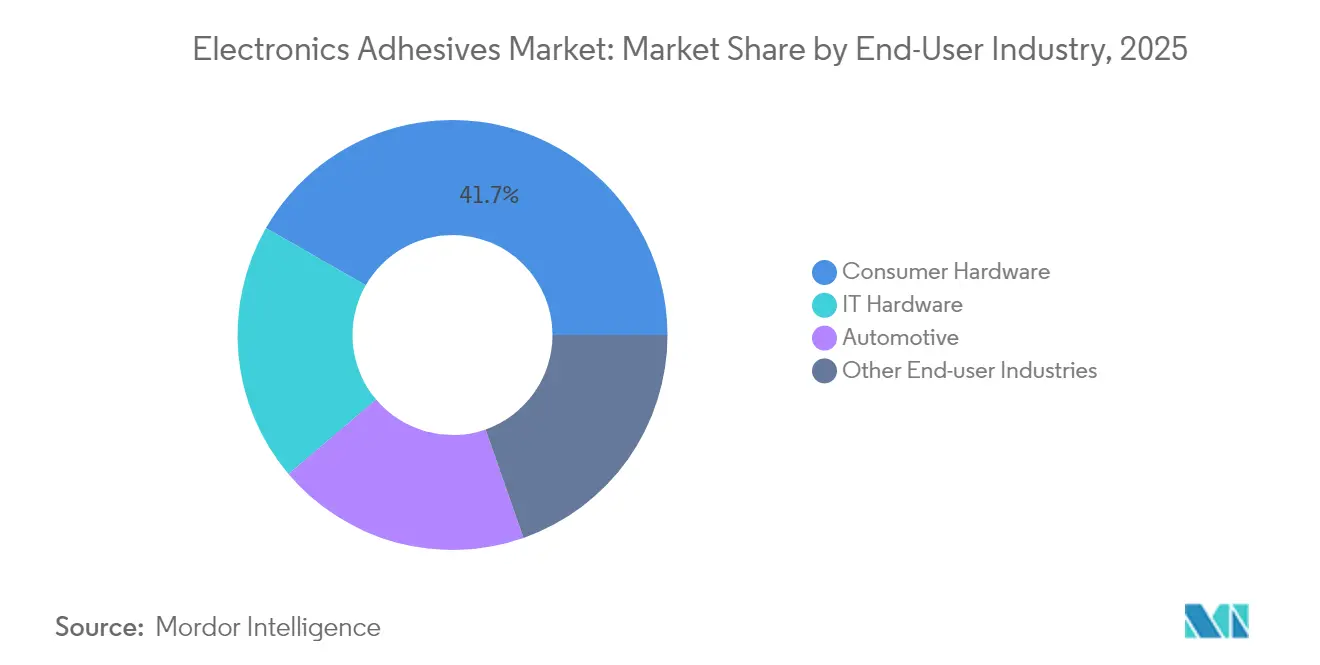

- Por setor de usuário final, o hardware de consumo deteve 41,72% de participação em 2025; outros setores, incluindo automotivo e automação industrial, devem acelerar a um CAGR de 10,74%.

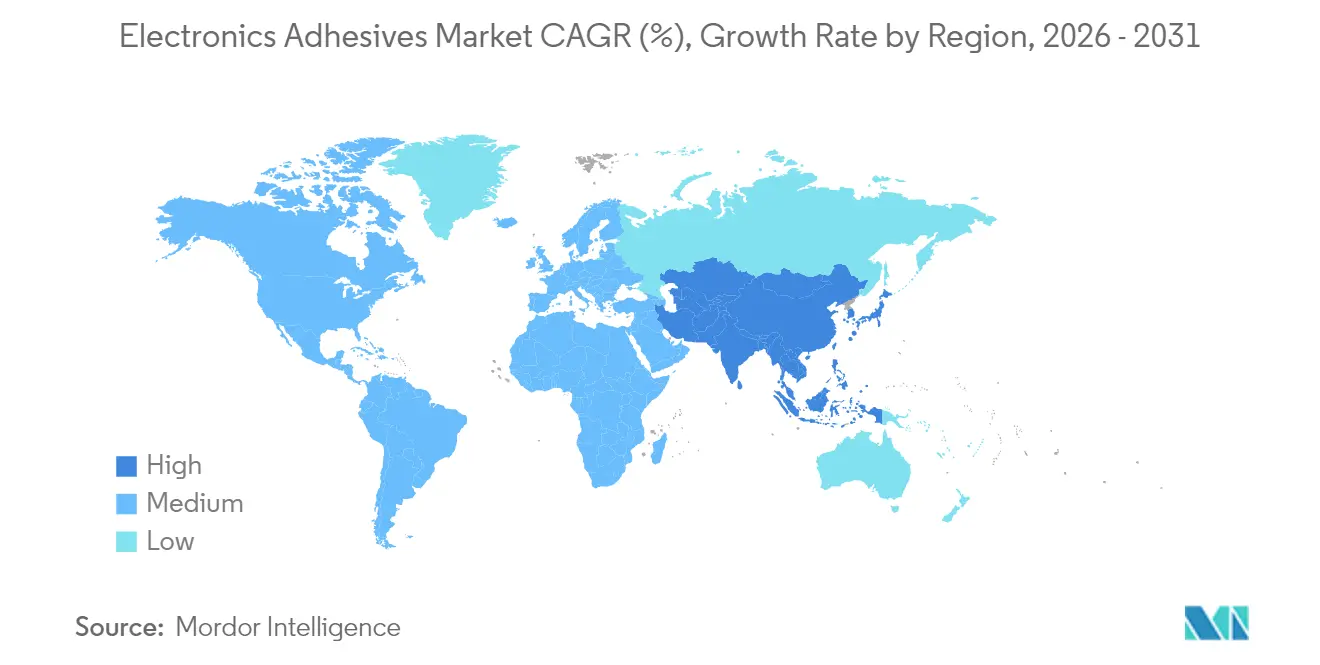

- Por geografia, a Ásia-Pacífico dominou com 58,21% de participação no mercado de adesivos para eletrônicos em 2025 e apresenta o maior potencial de CAGR de 10,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Adesivos para Eletrônicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no empacotamento de alta densidade | +2.1% | Global, com liderança da APAC na adoção | Médio prazo (2 a 4 anos) |

| Aumento na demanda por tecnologia de montagem em superfície que requer adesivos | +1.8% | Global, concentrado em centros de fabricação de eletrônicos | Curto prazo (≤ 2 anos) |

| Crescente adoção de retroiluminação Mini-LED e micro-LED | +1.5% | Núcleo APAC, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Crescentes avanços tecnológicos em adesivos eletrônicos | +1.3% | Global, com centros de P&D em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Expansão da produção de eletrônicos de consumo | +1.2% | Dominância da APAC, emergindo na América Latina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Empacotamento de Alta Densidade

O empacotamento de alta densidade empurra as linhas de ligação para tolerâncias em nível de mícron, exigindo adesivos com janelas de viscosidade precisas, desgaseificação controlada e módulos elásticos que absorvam a expansão diferencial entre dies empilhados. O empacotamento em nível de wafer (WLP) e a integração 3D expõem as juntas a excursões de refluxo que atingem picos próximos a 260 °C, um limiar atendido por híbridos epóxi-siloxano recentemente formulados. A mais recente linha de nível de wafer da DELO sustenta essa temperatura enquanto mantém um comportamento de fluxo adequado para cabeças de jateamento de precisão. Os materiais robustos se expandiram além dos smartphones para unidades de controle de sistemas avançados de assistência ao motorista (ADAS) e sensores industriais compactos, ambos espelhando as restrições de espaço dos dispositivos de consumo.

Aumento na Demanda por Tecnologia de Montagem em Superfície que Requer Adesivos

A SMT antes desempenhava funções de redução de custos, mas agora permite a montagem de passo ultrafino onde as folgas dos componentes ficam abaixo das tolerâncias da pasta de solda. Os adesivos de underfill redistribuem o estresse termomecânico em pacotes flip-chip e impedem a propagação de bigodes de estanho, reduzindo as taxas de falha em campo em eletrônicos vestíveis. As placas de infoentretenimento automotivo acrescentam requisitos adicionais de amortecimento de vibração e durabilidade de ciclagem térmica de 1.000 horas, elevando a demanda por blendas especiais de epóxi-poliimida. Os fabricantes de equipamentos respondem com dispensadores de jato de alto rendimento e estações de cura térmica/UV de dois estágios que reduzem os tempos de takt em linha em até 40%, reforçando a adoção de adesivos em todo o mercado de adesivos para eletrônicos.

Crescente Adoção de Retroiluminação Mini-LED e Micro-LED

As retroiluminações Mini-LED integram milhares de dies por painel, impulsionando os volumes de adesivos apesar do afinamento das linhas de ligação. Os materiais devem permanecer opticamente transparentes em todo o espectro visível e conduzir o calor para longe dos emissores densamente empacotados. Os primeiros adotantes em televisores premium relatam melhorias de vida útil acima de 25.000 horas quando adesivos transparentes termicamente condutores substituem os tradicionais pads de silicone. Os fornecedores de displays automotivos estão especificando janelas de operação de -40 °C a 125 °C, obrigando os fornecedores de adesivos a validar a resistência à umidade cíclica sem formação de névoa.

Crescentes Avanços Tecnológicos em Adesivos Eletrônicos

As químicas de descolagem sob demanda que se liberam sob luz direcionada ou campos magnéticos prometem reparo modular e maior reciclabilidade, alinhando-se com as estruturas de economia circular. Equipes de pesquisa da Universidade Hebraica demonstraram ligações ativadas por UV que se liquefazem sob exposição a micro-ondas de 2,45 GHz, recuperando substratos pristinos em segundos. O desenvolvimento paralelo de adesivos de polihidroxibutirato (P3HB) de base biológica mostra resistências à tração acima de 35 MPa, ao mesmo tempo que alcança biodegradação completa sob compostagem industrial. A modelagem por inteligência artificial encurta os ciclos de formulação, permitindo que os fornecedores rastreiem virtualmente milhares de combinações de monômeros antes da ampliação em escala laboratorial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de matérias-primas de epóxi e acrilato | -1.4% | Global, com impacto agudo em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Custos rigorosos de conformidade com COV e RoHS/REACH | -0.9% | Europa e América do Norte principalmente | Médio prazo (2 a 4 anos) |

| Falhas por incompatibilidade térmica em substratos flexíveis ultrafinos | -0.7% | Centros de fabricação da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Matérias-Primas de Epóxi e Acrilato

As interrupções no fornecimento de epicloridrina e os sobretaxas de frete elevaram os preços spot do epóxi a máximas de vários anos, comprimindo as margens brutas dos pequenos formuladores. A decisão da Comissão de Comércio Internacional dos EUA contra certas importações asiáticas de epóxi introduziu tarifas adicionais que se filtraram nas renegociações de contratos em semanas[1]Registro Federal dos EUA, "Determinação de Tarifa sobre Resina Epóxi," federalregister.gov. Os produtores de resina de grau composto responderam com aumentos de preço de EUR 150 a 200 por tonelada, elevando diretamente as bases de custo dos adesivos. Enquanto os fornecedores de topo se protegem por meio de acordos de fornecimento plurianuais, os especialistas regionais enfrentam pressão sobre o capital de giro que pode restringir o ritmo de inovação.

Custos Rigorosos de Conformidade com COV e RoHS/REACH

A atualização do REACH de 2025 adicionou o fosfito de nonilfenila ramificado à lista de SVHC, desencadeando trabalho imediato de reformulação em várias linhas de produtos legados. A legislação paralela sobre PFAS no Maine estende amplas proibições até 2032, mas impõe obrigações de relatório e rotulagem de curto prazo sobre eletrônicos vendidos nacionalmente. As restrições europeias a diisocianatos agora exigem treinamento obrigatório de trabalhadores para manuseadores de químicas acima de 0,1% de conteúdo, aumentando os custos de conformidade nas operações de chão de fábrica. Coletivamente, as mudanças regulatórias desviam de 5 a 10% dos orçamentos de P&D de adesivos para documentação, testes toxicológicos e triagem de matérias-primas alternativas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Dominância do Epóxi Enfrenta a Inovação Acrílica

As resinas epóxi permaneceram primordiais, representando 29,74% da receita de 2025 no mercado de adesivos para eletrônicos. Sua alta resistência coesiva, estabilidade dielétrica e resistência a fluidos agressivos as mantêm entrincheiradas em módulos automotivos sob o capô e acionamentos industriais. Enquanto isso, as químicas acrílicas, expandindo-se a um CAGR de 10,78%, oferecem cura mais rápida por luz e calor e maior flexibilidade de substrato, características valorizadas na colagem de pilhas de lentes de smartphones. As iniciativas de epóxi de base biológica, aproveitando derivados de lignina e óleo vegetal, visam reduzir as pegadas de carbono sem sacrificar a capacidade de temperatura de pico de 260 °C. Em casas de montagem especializadas, as blendas híbridas de epóxi-acrilato estão ganhando tração onde os fabricantes precisam de atributos de cura rápida em uma única formulação. Essa interação de robustez legada e agilidade emergente sublinha o diversificado roteiro de formulação que impulsiona o mercado de adesivos para eletrônicos.

Os sistemas de poliuretano de segundo nível atendem a ambientes ricos em vibração, como módulos de bateria que enfrentam choques de superfície de estrada, enquanto os nichos de silicone e cianoacrilato persistem para dispositivos de potência de alta temperatura e fixação rápida. A atenção regulatória sobre o diglicidil éter de bisfenol-A está impulsionando os fornecedores de epóxi em direção a monômeros alternativos, mas os fundamentos de demanda de longo prazo permanecem intactos. Os fabricantes continuam a se diferenciar por meio de agentes de tenacificação proprietários que ampliam as janelas de operação de -55 °C a 175 °C, cimentando assim a liderança do epóxi mesmo com a aceleração dos volumes acrílicos.

Por Tipo de Produto: A Liderança Condutora Encontra a Inovação UV

Os graus eletricamente condutores entregaram 43,25% das vendas de 2025, provando-se indispensáveis onde os vazios de solda ameaçam a continuidade do circuito. Os epóxis de flocos de prata dominam a fixação de dies flip-chip, enquanto as versões carregadas de níquel oferecem blindagem EMI econômica para antenas 5G. Os adesivos de cura por UV, escalando a um CAGR de 11,42%, comprimem os tempos de takt da linha para segundos e permitem inspeção óptica in situ, elevando os rendimentos de primeira passagem nas fábricas de módulos de câmera. As variantes termicamente condutoras, infundidas com cargas de nitreto de alumínio ou nitreto de boro, dissipam até 5 W/mK, estendendo a manutenção do lúmen de LED e o tempo de atividade do inversor.

Os epóxis estruturais não condutores sustentam a demanda onde o isolamento de traços de alta tensão é inegociável, notadamente em inversores de tração e fontes de alimentação de data centers. Os produtos híbridos de cura dupla que combinam pré-gelificação UV com pós-cura térmica estão emergindo como a opção preferida para montagens tridimensionais complexas. A amplitude dos perfis de desempenho disponíveis hoje fortalece o mercado de adesivos para eletrônicos, dando aos projetistas liberdade para otimizar parâmetros elétricos, térmicos e ópticos simultaneamente.

Por Aplicação: A Dupla Dominância da Montagem em Superfície

A montagem em superfície ocupou 39,78% da receita em 2025 e lidera o crescimento a um CAGR de 11,21%, reforçando seu papel como âncora de volume e fronteira de inovação no mercado de adesivos para eletrônicos. Os layouts de placas de passo fino que atingem passivos 01005 deixam espaço real negligenciável para suportes mecânicos, ampliando a dependência de adesivos para retenção de componentes antes do refluxo. As unidades de radar automotivo e os rastreadores de saúde vestíveis compartilham esse mandato de densidade, mas impõem especificações mais rígidas de resistência à vibração e ao suor, direcionando os formuladores a elevar as densidades de reticulação e a pureza iônica.

Os revestimentos de conformidade seguem como a segunda maior classe de aplicação, protegendo as PCBs contra condensação e gases corrosivos encontrados em estações de carregamento de e-mobilidade e conversores de energia eólica offshore. Os materiais de encapsulamento protegem os semicondutores de potência contra a entrada de partículas, enquanto os adesivos de fixação de fios simplificam o gerenciamento de chicotes em baterias de 800 V. Os volumes de underfill aumentam em conjunto com a adoção de flip-chip, proporcionando distribuição uniforme de tensão sob as interconexões de pilares de cobre. Em conjunto, esses usos variados mantêm o mercado de adesivos para eletrônicos estreitamente alinhado com os avanços nas metodologias de montagem eletrônica.

Por Setor de Usuário Final: A Maturidade do Hardware de Consumo Encontra o Crescimento Industrial

O hardware de consumo gerou 41,72% da demanda de 2025, sublinhado pelos ciclos anuais de atualização de smartphones que impõem rigorosos benchmarks de rendimento e clareza óptica. As câmeras de tablets, os headsets de realidade aumentada e os fones de ouvido sem fio adicionam desafios de micro-colagem que impulsionam os adesivos premium de alta tixotropia. No entanto, os setores automotivo, industrial e médico estão se expandindo mais rapidamente — coletivamente agrupados em "outros setores" e registrando um CAGR de 10,74% — à medida que eletrificam frotas, automatizam fábricas e miniaturizam sensores de diagnóstico.

As placas de hardware de TI para servidores em nuvem empregam epóxis de longa vida capazes de 10 anos de serviço a 55 °C de temperatura contínua, apoiando os compromissos de tempo de atividade dos data centers. Os acionamentos industriais e os inversores solares integram adesivos modificados com silicone para suportar oscilações térmicas diárias enquanto minimizam a desgaseificação que pode degradar os encoders ópticos. Os dispositivos médicos vestíveis adotam graus UV-flexíveis amigáveis à pele que mantêm a aderência durante os ciclos de transpiração. Essa rede de aplicações em expansão cimenta um volante de crescimento multissetorial, encorajando os fornecedores a ampliar os portfólios e entrincheirar o mercado de adesivos para eletrônicos em pools de valor adjacentes.

Análise Geográfica

A Ásia-Pacífico contribuiu com 58,21% da receita de 2025, tornando-se o maior pilar regional do mercado de adesivos para eletrônicos. A China continental aumentou a produção de eletrônicos em 11,3% em 2024 por meio de subsídios estatais para linhas de empacotamento avançado e expansões de capacidade de underfill em nível de wafer local. A Tailândia e o Vietnã absorveram novos investimentos diretos estrangeiros após os Estados Unidos concederem isenções tarifárias selecionadas sobre importações de eletrônicos a partir de abril de 2025, redirecionando programas de montagem para clusters da ASEAN. A base de fornecimento integrada da região — de reatores de resina a linhas de SMT totalmente automatizadas — comprime os prazos de entrega e reforça sua liderança em custos.

A narrativa de reshoring da América do Norte ganhou impulso por meio da Lei CHIPS e Ciência, que aloca USD 52 bilhões para a fabricação doméstica de wafers. Esse desembolso de capital upstream está estimulando a demanda downstream de adesivos para underfills de grau sala limpa e materiais de interface térmica líquidos. O corredor de Quebec no Canadá também abriga novas plantas-piloto de eletrônicos impressos que priorizam químicas de base biológica, espelhando os impulsos de sustentabilidade vistos na Europa.

A Europa está traçando uma recuperação do tamanho do mercado de adesivos para eletrônicos à medida que sua própria Lei de Chips da UE fortalece as cadeias de valor microeletrônicas locais. As regulamentações ambientais, incluindo limitações progressivas de PFAS, estão galvanizando a P&D em cargas lubrificantes sem flúor. As montadoras automotivas Tier 1 da Alemanha estão qualificando graus descolantes para displays de painel, enquanto os provedores de EMS escandinavos enfatizam a cura a baixa temperatura para reduzir as pegadas de energia.

A América do Sul e o Oriente Médio e África representam fronteiras emergentes. A zona de livre comércio de Manaus no Brasil está ampliando a montagem de eletrônicos de consumo, abrindo oportunidades para acrílicos de viscosidade média adaptados à umidade tropical. Os Emirados Árabes Unidos estão se posicionando como um hub logístico regional, combinando incentivos de zonas francas com parques de P&D centrados em IA que poderiam semear plantas locais de mistura de adesivos. Embora menores hoje, essas geografias adicionam perspectivas de diversificação para empresas ansiosas por reduzir a concentração de risco nos centros de produção tradicionais.

Panorama regulatório

Os adesivos eletrônicos vendidos para conjuntos eletrônicos operam sob regimes de substâncias químicas e conformidade de produtos que cada vez mais impulsionam a reformulação e a documentação. Na União Europeia, o REACH (EC 1907/2006) continua a expandir a Lista de Candidatos a SVHC (253 substâncias em fevereiro de 2026), aumentando a frequência da triagem em nível de BOM e os requisitos de divulgação a clientes a jusante para os constituintes dos adesivos. A Diretiva RoHS da UE (2011/65/EU) também molda a seleção de materiais por meio da gestão de isenções, com três diretivas delegadas publicadas em novembro de 2025 que revisaram as isenções de chumbo do Anexo III, com requisitos entrando em vigor a partir de 1º de julho de 2026. Esse cronograma pode afetar o uso de adesivos eletrônicos quando isenções legadas relacionadas ao chumbo se cruzam com designs de PCB e componentes.

Nos Estados Unidos, as ações de gestão de risco da TSCA restringem as substâncias químicas permitidas em artigos e materiais em toda a cadeia de suprimentos eletrônica. Sob a Seção 6(h) da TSCA, o cronograma de proibição do fenol, fosfato isopropilado (3:1) (PIP (3:1)) inclui restrições que afetaram adesivos e vedantes após 6 de janeiro de 2025, e uma proibição mais ampla relacionada a artigos com início em 31 de outubro de 2026 (sujeita a exclusões específicas). Esses requisitos regionalmente divergentes, restrições e estruturas de comunicação de substâncias da UE versus eliminações graduais de substâncias específicas dos EUA, aumentam os ciclos de qualificação para adesivos eletrônicos com fontes globais, especialmente para formulações otimizadas para SMT, underfill e colagem de displays, onde os testes de confiabilidade de longa duração já são extensos.

Análise da cadeia de valor

A cadeia de valor dos adesivos eletrônicos começa com matérias-primas a montante (blocos de construção de epóxi e acrilato, silicones, monômeros especiais) e se estende a cargas funcionais (prata para pastas condutivas, cargas cerâmicas para gestão térmica) e materiais de embalagem/manuseio que preservam a vida útil e a estabilidade de dispensação. Os formuladores compõem esses insumos em produtos específicos para aplicações (química condutiva, termicamente condutiva, de cura por UV, underfill e revestimento conformal), que são então qualificados por meio de validação de OEM/EMS e de encapsulamento de semicondutores antes de serem consumidos em linhas de montagem de SMT, encapsulamento avançado e displays, usando equipamentos de dispensação e cura de precisão. Os requisitos de desempenho se propagam a montante, como demonstrado pelo desenvolvimento conjunto da LG Chem e da Noritake de um adesivo de pasta de prata resistente ao calor para semicondutores de potência de carboneto de silício (junho de 2025), e pelo lançamento pela Dow de um gel de silicone voltado à proteção de módulos IGBT de maior tensão em eletrônica de potência de veículos elétricos e energia renovável (setembro de 2025).

Medidas de resiliência regional e localização também moldam o fluxo do midstream para o downstream. A Henkel concluiu uma expansão de USD 30 milhões em sua unidade de Brandon, Dakota do Sul (setembro de 2025), fortalecendo o fornecimento norte-americano de soluções de gestão térmica e adesivos e reduzindo a exposição à variabilidade logística transfronteiriça. Ao mesmo tempo, os insumos de encapsulamento avançado podem atuar como gargalos, evidenciado pela suspensão do fornecimento de materiais de poliimida fotossensível (PSPI) pela Asahi Kasei em julho de 2025. Tais interrupções de material único podem se propagar para os cronogramas de encapsulamento de semicondutores e, por sua vez, afetar o momento da demanda por underfills e adesivos eletrônicos relacionados. Nesse contexto, o multi-sourcing, os laboratórios técnicos locais e os programas de desenvolvimento conjunto ganham mais peso na manutenção dos pipelines de qualificação e da continuidade da produção.

Cenário Competitivo

O setor de adesivos para eletrônicos exibe consolidação moderada, com os cinco principais fornecedores detendo pouco menos de 50% da receita global. Henkel, 3M e DELO se apoiam em equipes profundas de engenharia de aplicações e pegadas de produção regionais para sustentar a incumbência. A DELO se diferencia canalizando 15% das vendas anuais para P&D, bem acima das médias dos pares, e lançando epóxis curáveis por luz certificados para refluxo de pico de 260 °C. A planta "Kunpeng" da Henkel na China, operacional a partir de 2025, adiciona mais de 100.000 toneladas de capacidade de produção anual orientada para a demanda de eletrônicos, automotivo e aeroespacial[2]European Coatings, "Anúncio da Planta 'Kunpeng' da Henkel," european-coatings.com.

As fusões estratégicas continuam a remodelar as posições de participação. A aquisição de USD 1,025 bilhão da FOSROC pela Saint-Gobain fortaleceu seu alcance em químicos de construção, mas também ampliou a expertise em síntese de epóxi relevante para encapsulantes eletrônicos. A compra da Medifill pela H.B. Fuller desbloqueou propriedade intelectual de adesivos de grau médico que pode ser aproveitada de forma cruzada em substratos de biossensores vestíveis. Os depósitos de patentes permanecem intensos; julho de 2024 viu concessões cobrindo adesivos aquosos para superfícies inorgânicas, adutos de epóxi que melhoram a tenacidade à fratura e cianoacrilatos de dois componentes reforçados com óxido de grafeno.

A inovação em espaços em branco visa soluções de descolagem sob demanda que permitem uma reforma mais fácil dos produtos. A Tesa sozinha registrou mais de 50 aplicações globais para camadas de liberação ativadas por campo magnético, respondendo às promessas de reparabilidade dos OEMs. Disruptores menores emergindo da academia experimentam com adesivos eletromagnéticos e matrizes poliméricas totalmente recicláveis; muitos buscam acordos de desenvolvimento conjunto com fornecedores de primeiro nível para encurtar a comercialização. As preferências específicas de cada região fragmentam ainda mais o campo de jogo: os participantes asiáticos priorizam a competitividade de custo por grama, enquanto os compradores europeus pesam fortemente as pegadas de carbono e os perfis de COV. Essa matriz competitiva matizada sublinha o dinamismo do mercado de adesivos para eletrônicos e a possibilidade de mudanças de participação quando as químicas inovadoras se alinham com regulamentações de sustentabilidade cada vez mais rigorosas.

Líderes do Setor de Adesivos para Eletrônicos

Henkel AG & Co. KGaA

3M Company

H.B. Fuller Company

Dow Inc.

Sika AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As tendências de montagem eletrônica estão expandindo o espaço endereçável para adesivos de maior funcionalidade que combinam colagem com desempenho térmico, elétrico e de retrabalho. O encapsulamento avançado de semicondutores para IA e HPC é um impulsionador para underfills líquidos, materiais de encapsulamento de alta confiabilidade e materiais de interface térmica, com fornecedores investindo em capacidade de desenvolvimento localizada. A Henkel, por exemplo, anunciou trabalho para conectar seu Gasan R&D Center e a fábrica inteligente de Songdo na Coreia do Sul em um hub de materiais para semicondutores voltado a materiais de encapsulamento de próxima geração (junho de 2026). Esse foco a montante é reforçado por ações de capacidade em químicas adjacentes, incluindo o anúncio da Dow de um investimento de USD 100 milhões para expandir a fabricação de silicones especiais, com projetos relevantes para eletrônicos entrando em operação em 2026 em Songjiang, China, e Fukui, Japão, apoiando a qualificação e a continuidade do fornecimento de géis para eletrônica de potência e materiais de proteção.

Os requisitos de reparabilidade e sustentabilidade também estão criando espaço em branco para soluções retrabalháveis e com solvente reduzido em montagem de displays e dispositivos, particularmente onde as OEMs priorizam processamento mais limpo e desmontagem em fim de vida útil. A Yuanhan Materials divulgou a implantação de sua tecnologia própria de adesivo óptico claro (OCA) sem solvente para aplicações de display (junho de 2026), alinhando-se a processamento com menor VOC e especificações ópticas mais rígidas em displays avançados. A inovação de desbondagem sob demanda também está avançando em desenvolvimento estruturado, incluindo a tesa marcando o primeiro aniversário de seu laboratório de Debonding on Demand em Singapura, estabelecido com a A*STAR (julho de 2026), apoiando conceitos de adesivos reversíveis para reduzir danos durante a remoção e reforma de componentes. Em conjunto, essas ações apoiam oportunidades para fornecedores que combinam suporte à fabricação de alto rendimento (cura rápida e robustez de processo) com reformulação voltada à conformidade para substâncias restritas e triagem de SVHC em SMT, encapsulamento de semicondutores e colagem de displays.

Desenvolvimentos recentes do setor

- Junho de 2026: a Henkel revelou um portfólio de materiais eletrônicos na Coreia do Sul voltado ao encapsulamento de semicondutores para IA, incluindo underfill líquido, materiais de encapsulamento de alta confiabilidade e materiais de interface térmica. O portfólio visa um alinhamento técnico mais estreito com clientes de encapsulamento avançado e ciclos de iteração mais curtos para materiais usados em pacotes de alta densidade térmica.

- Setembro de 2025: a Henkel concluiu uma expansão de USD 30 milhões em sua unidade de Brandon, Dakota do Sul, aumentando a capacidade norte-americana para soluções de gestão térmica e adesivos. A adição melhora a continuidade do fornecimento para OEMs e provedores de EMS na região.

- Abril de 2024: a Henkel comercializou um underfill capilar para semicondutores Loctite Eccobond voltado a designs complexos de encapsulamento avançado de grande corpo para IA e HPC. Esse lançamento de underfill focou na gestão de tensão e confiabilidade em pacotes de alta densidade, apoiando uma adoção mais ampla de arquiteturas avançadas de interconexão e encapsulamento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este estudo, o mercado de adesivos eletrônicos abrange materiais de adesivo, revestimento e encapsulamento usados durante a montagem eletrônica para colar, proteger e sustentar componentes, incluindo processos relacionados a PCB e montagem em superfície. Os valores são medidos como receita gerada a partir desses usos de adesivos focados em eletrônicos nas principais regiões.

Exclusões de escopo: excluímos adesivos industriais de uso geral que não são usados para montagem eletrônica, e também excluímos o valor de dispositivos eletrônicos a jusante e a receita de serviços de fabricação por contrato.

Visão geral da segmentação

- Por Tipo de Resina

- Epóxi

- Acrílico

- Poliuretano

- Outros Tipos de Resina (Silicone, Cianoacrilato, etc.)

- Por Tipo de Produto

- Eletricamente Condutor

- Termicamente Condutor

- Cura por UV

- Outros Tipos de Produto (Não condutor, etc.)

- Por Aplicação

- Revestimento de Conformidade

- Montagem em Superfície

- Encapsulamento

- Fixação de Fios

- Outras Aplicações (Underfill, Fixação de Die)

- Por Setor de Usuário Final

- Hardware de Consumo

- Hardware de TI

- Automotivo

- Outros Setores de Usuário Final (Eletrônica Industrial e de Potência, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir o mapa básico de demanda e manter as premissas realistas por geografia e atividade eletrônica de uso final. Fontes públicas como as tabelas de produção e comércio do US Census Bureau e do Eurostat, categorias do UN Comtrade, atualizações do World Semiconductor Trade Statistics e publicações da IPC sobre tendências de fabricação de PCB e eletrônicos nos ajudaram a estabelecer o contexto sobre ciclos de produção e direção da demanda. Também revisamos referências regulatórias e normativas, como a IEC, para entender quais químicas de adesivos são mais comumente referenciadas para aplicações eletrônicas.

Relatórios anuais de empresas, apresentações a investidores e cobertura jornalística confiável foram então usados para verificar a exposição de receita a materiais de montagem eletrônica e sinalizar mudanças de capacidade, mudanças de fábrica e alterações no mix de produtos que podem distorcer comparações ano a ano. Quando necessário, assinaturas pagas aprovadas foram usadas para dados financeiros e de inteligência de empresas, patentes e sinais de comércio em nível de embarque para verificar cruzadamente o que foi observado em conjuntos de dados públicos. Essas fontes são meramente ilustrativas, e também recorremos a outras referências públicas e pagas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar como a demanda por adesivos eletrônicos se forma em ciclos de compra reais, onde os preços são negociados e o que é contabilizado como receita de adesivos específicos para eletrônicos versus materiais industriais mais amplos. Conversamos com uma combinação de formuladores de adesivos, distribuidores, contatos da fabricação eletrônica e especialistas técnicos em APAC, EMEA e Américas, para que as premissas sobre uso condutivo versus não condutivo, mix de aplicações e precificação regional pudessem ser verificadas e ajustadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 13% | APAC: 49% |

| Nível médio: 43% | Líderes funcionais/de unidade: 35% | EMEA: 31% |

| Participantes menores: 18% | Gerentes: 52% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando um fluxo de modelo top-down e bottom-up, no qual a atividade de fabricação eletrônica regional e a intensidade de montagem foram reconstruídas primeiro e, em seguida, traduzidas em demanda por adesivos usando taxas de uso em nível de aplicação para montagem em superfície, revestimento conformal, encapsulamento e fixação de fios. Para manter o modelo alinhado ao comportamento do mercado, usamos insumos como a direção da produção de PCB, a atividade de encapsulamento de semicondutores, os deslocamentos em direção a montagens de maior densidade, a movimentação do mix de resinas (epóxi, acrílica, poliuretano e outras) e a concentração regional da fabricação eletrônica que altera o pool de demanda.

Os totais foram corroborados com aproximações bottom-up seletivas, incluindo exposição amostrada da receita dos fornecedores a eletrônicos, verificações de canal sobre o mix de produtos e verificações de volume por ASP para formatos comuns de adesivos eletrônicos. Os resultados foram então usados para ajustar os totais quando surgiram lacunas. Quando uma visão consolidada de fornecedores estava incompleta para geografias menores ou aplicações de nicho, a peça faltante foi tratada por meio de extrapolação baseada em penetração, ancorada aos mesmos indicadores regionais de produção eletrônica. As previsões foram preparadas usando análise de cenários apoiada por indicadores eletrônicos de ciclo curto, e as premissas sobre progressão de preços e mix foram refinadas usando feedback de entrevistas, de modo que o caminho futuro não dependesse de um único cenário otimista ou conservador.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de verificações repetidas de variância entre regiões, famílias de resinas e áreas de aplicação, de modo que nenhuma premissa isolada pudesse dominar o total. Quando os números se moviam fora dos intervalos esperados, os fatores impulsionadores eram revisados novamente, seguidos pela reverificação dos insumos subjacentes e recontato com especialistas selecionados se a mudança estivesse ligada a movimentos de preços, choques de demanda ou um novo ciclo de produção.

Antes da aprovação final, o modelo e os cálculos passam por uma revisão de analista em múltiplas etapas para confirmar que as definições foram aplicadas de forma consistente e que as conversões e o alinhamento temporal estavam corretos. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes adições de capacidade, mudanças significativas de política que afetam materiais ou mudanças acentuadas na demanda eletrônica. Pouco antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atual disponível naquele momento.

Dimensionamento do mercado global de adesivos eletrônicos da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para adesivos eletrônicos podem parecer inconsistentes porque cada editora define a lista de inclusão de forma diferente, além de escolherem anos-base e janelas de previsão distintos. Em nosso trabalho, as maiores diferenças geralmente vêm de saber se os revestimentos conformais e o encapsulamento estão totalmente incluídos, como os produtos eletricamente e termicamente condutivos são tratados, e como os preços regionais são convertidos e atualizados.

Ao rastrear aplicações ligadas à montagem e atualizar anualmente as premissas de mix de resinas e aplicações, a Mordor Intelligence mantém o total de 2026 vinculado ao uso em PCB e montagem em superfície, em vez de incorporar demanda mais ampla de colagem elétrica que não faz parte da montagem eletrônica. Outro fator de discrepância é o alinhamento de ano, já que algumas fontes destacam um valor de 2025 enquanto outras usam dados reais de 2024 ou um ano-base posterior, o que pode alterar a comparação mesmo que a direção da demanda seja semelhante.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 7,07 bilhões (2026) | |

| Consultoria Global A | USD 6,74 bilhões (2025) | Usa um ano diferente para o valor de destaque e uma definição mais ampla de adesivos elétricos e eletrônicos, o que pode misturar usos de montagem eletrônica com aplicações adjacentes de colagem elétrica e alterar o total. |

| Grupo de Pesquisa do Setor B | USD 5,82 bilhões (2025) | Ancora o modelo em uma base de 2025 e enfatiza o tipo de resina e usos finais selecionados, o que pode levar a uma inclusão diferente de revestimento conformal, encapsulamento e aplicações relacionadas à montagem, além de diferentes momentos de conversão cambial nas consolidações regionais. |

A dispersão na tabela é explicada principalmente por inclusões de escopo e alinhamento de ano, sendo depois amplificada pela forma como a precificação e o mix são projetados na previsão. Quando as aplicações contabilizadas e o momento são padronizados, as diferenças remanescentes geralmente se estreitam e se tornam explicáveis por escolhas de insumos visíveis. Nossas verificações são construídas para permanecer rastreáveis a sinais de atividade eletrônica e etapas repetíveis, o que ajuda as equipes a comparar regiões e aplicações sem sobreposição oculta de categorias.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de adesivos para eletrônicos?

O tamanho do mercado de adesivos para eletrônicos atingiu USD 7,07 bilhões em 2026 e está previsto para subir para USD 10,69 bilhões até 2031.

Com que velocidade o mercado de adesivos para eletrônicos deve crescer?

O mercado está projetado para se expandir a um robusto CAGR de 8,63% entre 2026 e 2031.

Qual região lidera o mercado de adesivos para eletrônicos e por quê?

A Ásia-Pacífico comanda 58,21% de participação e apresenta o CAGR mais rápido de 10,31%, apoiada pela montagem de semicondutores em alto volume e fortes incentivos governamentais.

Quais tipos de resina dominam e quais estão crescendo mais rapidamente?

As resinas epóxi detinham 29,74% de participação em 2025, enquanto as formulações acrílicas estão se expandindo mais rapidamente a um CAGR de 10,78% até 2031.

Por que a tecnologia de montagem em superfície é crucial para a demanda de adesivos para eletrônicos?

A montagem em superfície capturou 39,78% de participação de mercado em 2025 e lidera o crescimento a um CAGR de 11,21% porque os componentes de passo fino e os designs flip-chip dependem de químicas avançadas de underfill e colagem.

Página atualizada pela última vez em: