Tamanho e Participação do Mercado de Adesivos e Selantes da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos e Selantes da Índia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Adesivos e Selantes da Índia cresça de USD 3,46 bilhões em 2025 para USD 3,69 bilhões em 2026 e está previsto para atingir USD 5,06 bilhões até 2031 a um CAGR de 6,52% no período 2026-2031. Este crescimento reflete uma mudança decisiva de agentes de ligação de grau básico para soluções de engenharia impulsionadas por especificações de desempenho e conformidade regulatória. Os gastos em construção no âmbito do Plano Nacional de Infraestrutura, os volumes crescentes de embalagens para comércio eletrônico e a expansão das linhas de montagem automotiva e aeroespacial estão elevando a demanda por formulações de alta resistência e baixa emissão. As atualizações da capacidade química doméstica encurtam as cadeias de suprimentos para resinas-chave, enquanto os incentivos governamentais para a fabricação local favorecem os produtores com presença produtiva na Índia. As tendências de adoção tecnológica mostram que as químicas de fusão a quente, base aquosa e reativas estão substituindo progressivamente os produtos legados de base solvente à medida que as normas ambientais se tornam mais rigorosas[1]Secretaria de Imprensa do Governo, "Plano Nacional de Infraestrutura — Atualização de Alocação Setorial," pib.gov.in .

Principais Conclusões do Relatório

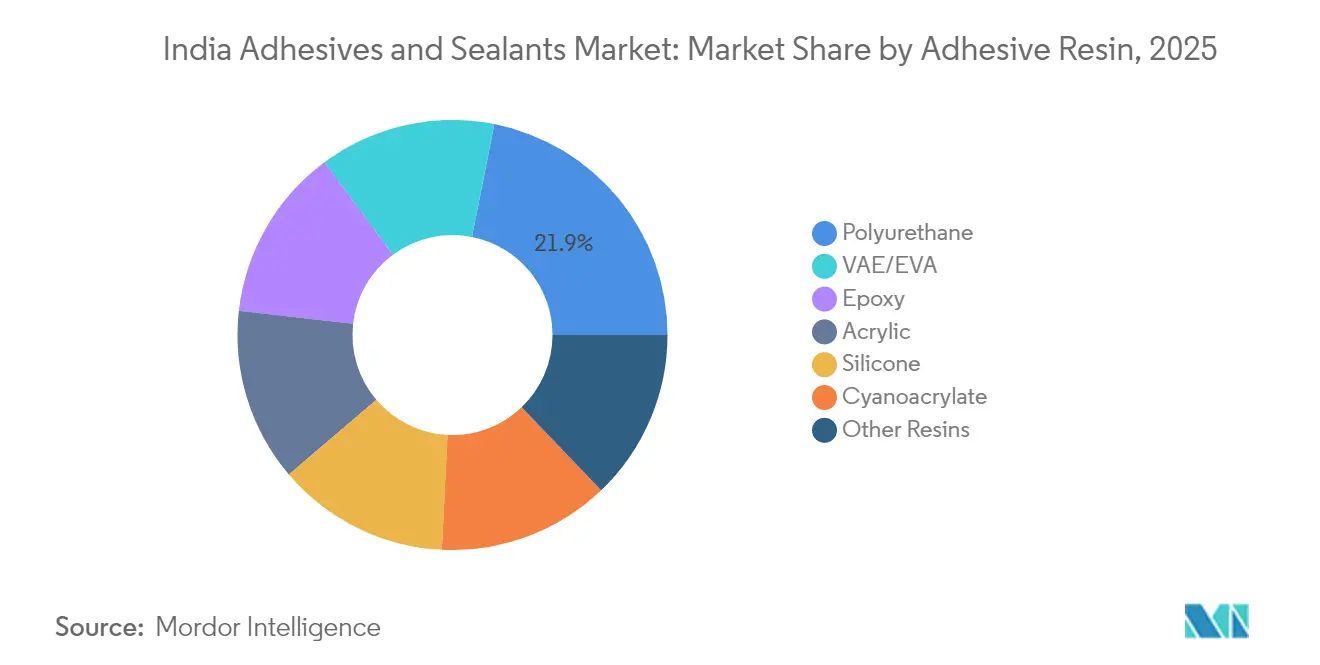

- Por resina adesiva, o poliuretano liderou com 21,88% da participação do mercado de adesivos e selantes da Índia em 2025; o VAE/EVA está projetado para crescer a um CAGR de 7,42% até 2031.

- Por tecnologia adesiva, a fusão a quente capturou 36,62% do tamanho do mercado de adesivos e selantes da Índia em 2025 e está prevista para expandir a um CAGR de 6,88% até 2031.

- Por resina de selante, o silicone deteve 44,96% da participação de receita em 2025, enquanto os selantes de poliuretano devem avançar a um CAGR de 6,63% até 2031.

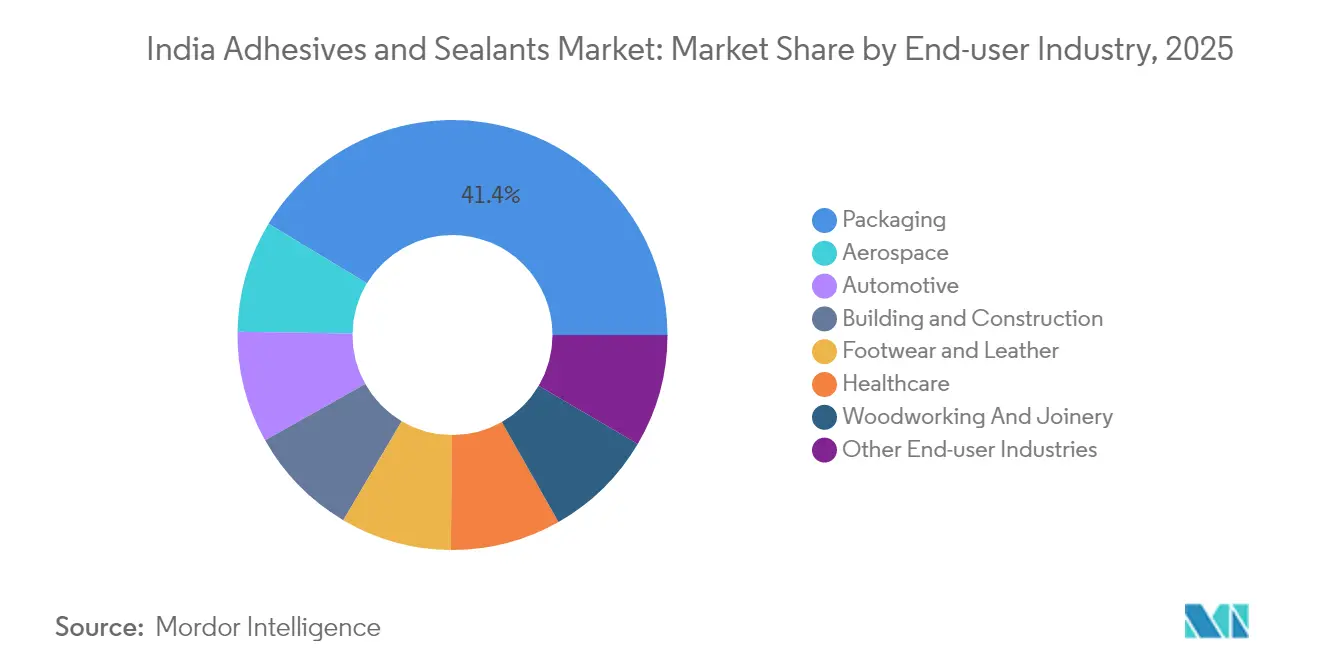

- Por setor do usuário final, a embalagem representou 41,35% da participação do tamanho do mercado de adesivos e selantes da Índia em 2025; as aplicações aeroespaciais devem registrar um CAGR de 7,01% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Adesivos e Selantes da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por construção residencial e de infraestrutura | +2.1% | Nacional, com concentração em cidades de primeiro e segundo nível | Médio prazo (2-4 anos) |

| Crescimento acelerado dos requisitos de embalagem impulsionados pelo comércio eletrônico | +1.8% | Nacional, com ganhos iniciais em Mumbai, Delhi, Bangalore | Curto prazo (≤ 2 anos) |

| Impulso para redução de peso e localização no setor automotivo | +1.4% | Polos de fabricação no Oeste e Sul da Índia | Médio prazo (2-4 anos) |

| Adoção de marcenaria e móveis modulares | +0.9% | Nacional, com concentração em Punjab, Karnataka, Tamil Nadu | Longo prazo (≥ 4 anos) |

| Compensações de defesa/aeroespacial do programa Fabricado na Índia impulsionam a ligação de alta especificação | +0.7% | Corredores aeroespaciais de Bangalore, Hyderabad, Pune | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Construção Residencial e de Infraestrutura

Programas de infraestrutura no valor de USD 120 bilhões alocados para habitação e desenvolvimento urbano em 2024 estão provocando um aumento no uso de produtos químicos para construção, incluindo adesivos estruturais, selantes para envidraçamento de fachadas e soluções de envoltório de edifícios com eficiência energética. As técnicas modulares e pré-fabricadas que dependem de ligação aplicada em fábrica estão ganhando preferência porque reduzem a mão de obra no local e aceleram os cronogramas dos projetos. Os construtores também enfrentam requisitos mais rigorosos do Bureau de Normas da Índia (BIS), que incentivam a adoção de sistemas de ligação certificados e com baixo teor de compostos orgânicos voláteis (COV). Os fabricantes com linhas de poliuretano e silicone em conformidade com o BIS ganham participação ao oferecer auditorias técnicas e serviços de treinamento no local. A demanda é particularmente forte por selantes resistentes às intempéries que toleram as variações de temperatura da Índia, levando os fornecedores a expandir centros de pesquisa e desenvolvimento próximos aos principais polos de construção em Delhi-NCR e Hyderabad.

Crescimento Acelerado dos Requisitos de Embalagem Impulsionados pelo Comércio Eletrônico

O crescimento de dois dígitos do varejo online transformou a embalagem de um centro de custos em uma ferramenta de proteção de marca que exige evidência de violação, resistência ao calor e reciclabilidade. Os conversores de embalagens flexíveis estão ampliando os adesivos de laminação base aquosa e sem solvente, como os sistemas de laminação pigmentada branca e úmida da UFlex, para atender a pedidos mensais superiores a 5.000 toneladas. Os limites de migração para contato com alimentos e as regras de Responsabilidade Estendida do Produtor favorecem as químicas de baixo teor de COV validadas em testes globais de contato com alimentos. A expansão da cadeia de frio impulsiona a necessidade de selantes que mantenham a resistência de ligação de –20 °C a 50 °C, enquanto as remessas diretas ao consumidor impulsionam a adoção de fusões a quente de secagem rápida que mantêm as caixas de papelão ondulado intactas durante os ciclos de entrega de última milha. Os fornecedores que se destacam neste segmento oferecem monitoramento de viscosidade online e análises de uso de adesivos que reduzem o desperdício em 8-10%.

Impulso para Redução de Peso e Localização no Setor Automotivo

Os esquemas de Incentivo Vinculado à Produção e o Plano de Missão Automotiva 2047 estão localizando as linhas de veículos elétricos e componentes, estimulando a demanda por agentes de ligação estrutural capazes de unir peças de alumínio, magnésio e fibra de carbono sem adicionar peso de solda. O desenvolvimento pela Henkel de polióis de poliuretano à base de CO₂ demonstra como a sustentabilidade e o desempenho estão convergindo em aplicações sob o capô e em baterias. Os fornecedores de primeiro nível agora adquirem localmente preenchedores de lacunas de silicone e epóxis termicamente condutores para garantir a entrega just-in-time; essa tendência apoia plantas regionais de adesivos em Pune e Chennai. Os fabricantes de veículos também especificam adesivos resistentes a colisões para atender às metas de segurança do Bharat NCAP, elevando o padrão de resistência ao cisalhamento e vida à fadiga. O mercado de adesivos e selantes da Índia se beneficia do aumento das taxas de fornecimento doméstico à medida que as montadoras migram de químicas importadas para as certificadas localmente.

Adoção de Marcenaria e Móveis Modulares

Os consumidores urbanos preferem móveis desmontáveis e modulares que devem suportar variações de umidade de 30% a 90% sem falha nas juntas. As normas de emissão do BIS, em vigor desde fevereiro de 2025, limitam a liberação de formaldeído e levam as fábricas de compensado e MDF a adotar dispersões de poliuretano base aquosa ou híbridas aprovadas para classificações E0 e E1. Os clusters regionais em Punjab, Karnataka e Tamil Nadu proporcionam eficiências de escala, permitindo que os fornecedores de adesivos operem laboratórios de aplicação que testam a resistência de ligação em folheados de madeira nativa. Os fabricantes de móveis voltados para exportação exigem aditivos de base biológica que os ajudem a se qualificar para programas de ecolabels na União Europeia, criando um segmento premium que cresce a quase o dobro da taxa geral do mercado de adesivos e selantes da Índia. Os fornecedores contornam a sensibilidade ao preço oferecendo fusões a quente em embalagens a granel que reduzem o custo por unidade em 12% e diminuem o tempo de inatividade.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de COV e de Saúde, Meio Ambiente e Segurança | -1.2% | Nacional, com fiscalização mais rigorosa em áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Volatilidade do preço de matérias-primas petroquímicas | -0.8% | Nacional, afetando todos os fabricantes | Curto prazo (≤ 2 anos) |

| Dependência de importações para monômeros especiais | -0.6% | Nacional, com maior impacto nos fabricantes de adesivos especiais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de COV e de Saúde, Meio Ambiente e Segurança

O Conselho Central de Controle da Poluição reduziu os limites permitidos de COV, obrigando os produtores a modernizar as linhas com oxidadores térmicos regenerativos e a reorientar o mix de portfólio para grades base aquosa e de fusão a quente. Os desembolsos de capital para pequenas empresas podem chegar a USD 1 milhão, reduzindo as margens operacionais no curto prazo. As formulações aeroespaciais contendo cloreto de metileno estão sob eliminação progressiva global, gerando custos de requalificação e escassez temporária. As plantas em Mumbai e Bangalore introduziram recuperação de solvente em circuito fechado para manter a conformidade, mas a complexidade adicional favorece as multinacionais com equipes de engenharia ambiental estabelecidas. Os usuários finais, por sua vez, insistem em Fichas de Dados de Segurança alinhadas com a versão 8 do Sistema Globalmente Harmonizado (SGH), acrescentando mais sobrecarga de documentação.

Volatilidade do Preço de Matérias-Primas Petroquímicas

Variações trimestrais de 15–20% nos preços de isocianato e monômero acrílico comprometem as previsões de custos e enfraquecem o poder de negociação com os clientes a jusante. Enquanto os grandes produtores se protegem com contratos de nafta de longo prazo e swaps cambiais, muitas empresas de médio porte mantêm cobertura de estoque de 60 dias, imobilizando capital de giro e espaço de armazém. A H.B. Fuller registrou inflação de dois dígitos nas matérias-primas durante sua teleconferência de resultados de 2025, levando a notificações de aumento de preços em diversas famílias de adesivos. A volatilidade também impacta o frete, pois os sobretaxas de bunker são repassadas para as matérias-primas importadas, ampliando as diferenças de custo de desembarque entre as alternativas domésticas e estrangeiras. Consequentemente, as equipes de compras estão colaborando mais estreitamente com a pesquisa e o desenvolvimento para projetar formulações que possam tolerar substituições mais amplas de matérias-primas sem perda de desempenho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina Adesiva: A Liderança do Poliuretano Enfrenta Disrupção de Base Biológica

O poliuretano representou 21,88% da participação do mercado de adesivos e selantes da Índia em 2025, sustentado por sua capacidade de ligar substratos diferentes e resistir a produtos químicos em juntas de construção e automotivas. Os sistemas de epóxi e acrílico seguem para aplicações que exigem resistência a altas temperaturas ou estabilidade UV. O VAE/EVA, embora menor na base, está registrando o CAGR mais rápido de 7,42% até 2031, à medida que os conversores de embalagens flexíveis migram para filmes mono-material recicláveis. Os líderes de mercado estão melhorando as credenciais ambientais incorporando polióis capturados de CO₂ e intermediários de óleo vegetal, movimentos que se alinham com os cartões de pontuação de sustentabilidade dos proprietários de marcas.

Ao longo do período de previsão, a demanda do mercado de adesivos e selantes da Índia se desloca para blendas híbridas de poliuretano-silicone que combinam pintabilidade com resistência às intempéries, especialmente em envidraçamento de edifícios altos. Os cianoacrilatos mantêm nichos em eletrônicos, reparo rápido e kits de bricolagem para consumidores devido às velocidades de ligação instantânea. Os fornecedores que ampliam matérias-primas de base biológica competem no custo total de propriedade destacando taxas mais baixas de resíduos perigosos e possíveis compensações de crédito de carbono. Espera-se que os formuladores que obtêm certificação BIS para suas novas químicas ganhem aprovações de especificação mais rápidas de imobiliárias e montadoras automotivas.

Por Tecnologia Adesiva: A Dominância da Fusão a Quente Reflete a Mudança para a Sustentabilidade

A fusão a quente deteve 36,62% do tamanho do mercado de adesivos e selantes da Índia em 2025 e continua a superar outras plataformas com um CAGR de 6,88% até 2031. O conteúdo zero de solvente, os tempos de secagem rápidos e a cura de baixa energia tornam as fusões a quente ideais para embalagens de papelão ondulado e descartáveis de higiene processados a até 600 unidades por minuto. As emulsões base aquosa ocupam o segundo lugar, à medida que os formuladores ajustam o tamanho das partículas e os sistemas de surfactantes para se aproximar da aderência de base solvente, mantendo-se abaixo de 5 g/L de COV.

Os volumes de base solvente diminuem anualmente à medida que os governos metropolitanos restringem as licenças de ar nas plantas, mas permanecem relevantes para a ligação de couro e certos pré-tratamentos de metal que exigem penetração profunda no substrato. Os poliuretanos reativos ganham tração na ligação de para-brisas, onde o tempo aberto e a cura sob demanda proporcionam flexibilidade de montagem. Os acrilatos curáveis por UV capturam mais linhas de eletrônicos à medida que os fabricantes de displays mini-LED e OLED priorizam a ligação de precisão. Os fabricantes de equipamentos que respondem às tendências do mercado de adesivos e selantes da Índia agora oferecem sistemas de fusão com sensores da Indústria 4.0 que alimentam dados de viscosidade e temperatura para painéis em nuvem, reduzindo o consumo de cola em 8–12% por turno.

Por Resina de Selante: A Supremacia do Silicone é Desafiada pelo Crescimento do Poliuretano

O silicone manteve 44,96% de participação em 2025 porque sua elasticidade à prova de intempéries protege as fachadas de cortina de vidro em climas costeiros úmidos e interiores áridos. As novas formulações de baixo módulo reduzem o estresse nas bordas do vidro laminado, estendendo os ciclos de vida das fachadas bem além de 25 anos. Os selantes de poliuretano, projetados a um CAGR de 6,63%, atraem contratantes que buscam juntas pintáveis para juntas de expansão e painéis pré-moldados. As linhas de látex acrílico atendem às juntas de drywall internas onde o custo e a pintabilidade superam a resistência extrema às intempéries.

Os sistemas híbridos de poliéter terminado em silil (STP) estão emergindo no mercado de adesivos e selantes da Índia, pois combinam a elasticidade do silicone com a adesão do poliuretano, eliminando a necessidade de primers em concreto poroso. Os selantes à base de epóxi mantêm uso de nicho em revestimentos de bacias de contenção química onde o contato com solventes agressivos é provável. Os testes de durabilidade orientados pelo BIS estão elevando os benchmarks mínimos de desempenho, levando os formuladores regionais a licenciar tecnologias híbridas europeias e japonesas para atender à capacidade de movimento de 25% sem perder adesão sob cargas térmicas cíclicas.

Por Setor do Usuário Final: Dominância da Embalagem em Meio à Aceleração Aeroespacial

A embalagem representou 41,35% da demanda do mercado de adesivos e selantes da Índia em 2025, abrangendo laminados, fechamento de caixas, rótulos e embalagens flexíveis especiais. O crescimento decorre dos clusters de fabricação de bens de consumo em Gujarat e Uttar Pradesh, que necessitam de químicas em conformidade com a FDA e seguras para migração em contato com alimentos. As linhas de enchimento automatizadas que operam 24 horas por dia, 7 dias por semana, dependem de fusões a quente com tempos abertos inferiores a 1 segundo, reduzindo as paralisações das máquinas.

O setor aeroespacial registra o maior CAGR de 7,01% até 2031, à medida que as compensações do programa Fabricado na Índia impulsionam a montagem local de nacelas, radomos e interiores. Os adesivos em filme de epóxi qualificados para especificações MIL fixam painéis estruturais, enquanto os compostos de encapsulamento de silicone isolam a aviônica. A construção, o segundo maior usuário em volume, absorve selantes de poliuretano de cura por umidade para preenchimento de juntas e adesivos híbridos para instalação de blocos de concreto aerado autoclavado (AAC). Os adotantes de saúde e higiene exigem químicas de baixo odor que passem nos testes de citotoxicidade ISO 10993, enquanto a marcenaria migra para adesivos sem formaldeído adicionado para atender às regras de importação europeias.

Análise Geográfica

Os estados ocidentais lideraram o mercado de adesivos e selantes da Índia em 2024 devido aos complexos petroquímicos integrados em Gujarat e ao cluster automotivo ao redor de Pune. O acesso facilitado a isocianatos, acrílicos e silicones encurta as cadeias de suprimentos e reduz os custos de desembarque em cerca de 5% em comparação com as regiões do interior. O pipeline de expansão de rodovias de Maharashtra impulsiona o consumo de selantes para juntas de pavimento, enquanto a logística portuária em Kandla e Mundra facilita a importação a granel de monômeros especiais.

O Sul da Índia é impulsionado pelos corredores aeroespaciais em Bangalore e Hyderabad, que exigem adesivos em filme e pasta validados para padrões globais de aviação. Os exportadores de eletrônicos em Tamil Nadu aumentam a demanda por revestimentos curáveis por UV usados em placas de circuito impresso. As fábricas de móveis em Mysuru e Tiruchirappalli adquirem acetato de polivinila (PVAc) base aquosa em escala de contêiner, levando os distribuidores a instalar depósitos just-in-time. O Acordo de Livre Comércio Índia-Reino Unido, ratificado em maio de 2025, reduz as tarifas sobre produtos adesivos, incentivando os produtores nas Zonas Econômicas Especiais de Andhra Pradesh a mirar o Reino Unido para fusões a quente de marca própria.

As zonas norte e leste exibem crescimento à medida que os esquemas de cidades inteligentes e habitação em massa tomam forma em Lucknow, Patna e Bhubaneswar. Os armazéns de cadeia de frio no âmbito do plano PM GatiShakti geram demanda localizada por selantes de espuma de poliuretano que minimizam o vazamento térmico. Os players do interior enfrentam fretes mais altos em produtos químicos a granel, mas compensam por meio de custos de mão de obra mais baixos e incentivos fiscais estaduais que podem reduzir as despesas de capital em 10-12%.

Panorama regulatório

Os fabricantes de adesivos e selantes da Índia operam sob uma estrutura de conformidade de qualidade e ambiental cada vez mais rigorosa, que faz referência crescente às normas de produto do Bureau of Indian Standards (BIS) e a rotas de certificação como o BIS Scheme-I (Marca ISI). Para adesivos de resina sintética usados em compensados, a norma indiana IS 848:2006 é uma referência fundamental, e o BIS também incluiu uma revisão mais recente (IS 848:2025) em sua base de normas (com vigência a partir de novembro de 2025), reforçando a direção rumo a especificações de produto atualizadas e avaliação de conformidade.

No lado dos produtos químicos, o Department of Chemicals and Petrochemicals (DCPC) e a abordagem mais ampla de controle de qualidade do Governo da Índia sob o BIS Act, 2016 (incluindo as disposições da Seção 16 para tornar obrigatórias as normas para produtos químicos/petroquímicos selecionados) aumenta a importância dos testes locais, auditorias e documentação, tanto para a produção doméstica quanto para importações. Em junho de 2026, o DPIIT notificou a Transition Facilitation (Quality Control) Order, 2026, adicionando uma camada extra à forma como produtos regulamentados e transições industriais são gerenciados na prática, o que interage com os fabricantes de adesivos por meio das cadeias de suprimento de resinas e monômeros e da necessidade de manter materiais de entrada conformes.

Análise da cadeia de valor

A cadeia de valor de adesivos e selantes da Índia começa com insumos petroquímicos e químicos especiais upstream (por exemplo, monômeros acrílicos e isocianatos usados em sistemas acrílicos, de PU e reativos), onde a dependência de importação persiste para vários monômeros especiais, mesmo com a melhoria do fornecimento doméstico nos corredores químicos ocidental e sul. O midstream inclui a síntese de resinas e a composição ou formulação em produtos à base de água, hot-melt, reativos e à base de solvente, seguidos pelo empacotamento em embalagens de varejo (DIY e consumidor) e em formatos a granel para transformadores e usuários industriais.

As rotas downstream diferem conforme o uso final. Os transformadores de embalagens e as cadeias de suprimento OEM dependem mais do fornecimento direto a contas-chave e do apoio de engenharia de aplicação, enquanto os volumes de construção e marcenaria passam por distribuição em múltiplos níveis e redes de empreiteiros. As capacidades de conformidade e teste tornaram-se um nó visível na cadeia, já que as normas de produto vinculadas ao BIS (incluindo as referências da IS 848 para adesivos de compensado e o ecossistema de certificação BIS) e as ordens de controle de qualidade que afetam os insumos químicos podem acrescentar prazos de licenciamento, testes de laboratório e liberação de lotes, orientando a seleção de fornecedores para empresas com processos de conformidade estabelecidos e presença de serviço técnico local.

Cenário Competitivo

O mercado de adesivos e selantes da Índia é moderadamente fragmentado. A Pidilite permanece como a líder doméstica, aproveitando uma rede de distribuidores de 680.000 pontos de venda e uma marca em múltiplos níveis que vai do Fevicol para carpintaria ao Roff para instalação de azulejos. A Sika investe em novas linhas de selantes de poliuretano e acrílico vinculadas ao seu complexo de Jhagadia para atender a clientes de construção modular que estão migrando de mastiques importados. As estratégias competitivas centram-se em sustentabilidade, serviço técnico e engajamento digital. As empresas publicam pegadas de carbono e oferecem opções de base biológica para ganhar pontos nos cartões de pontuação das montadoras. Os laboratórios de aplicação em Mumbai e Bangalore testam o desempenho de ligação em substratos dos clientes em até 72 horas, acelerando a especificação de projetos.

Líderes do Setor de Adesivos e Selantes da Índia

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Pidilite Industries Ltd.

Sika AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os acréscimos de capacidade e os programas de localização em curso na Índia criam espaço em branco para fornecedores capazes de entregar volumes consistentes e conformes de sistemas à base de água, hot-melt e outros sistemas de baixa emissão em escala. Evidências de investimento ativo incluem o anúncio da Pidilite Industries de uma nova planta de fabricação em Rajpura, Punjab (investimento de Rs 300 crore) para adesivos à base de água e produtos de impermeabilização, e a proposta da Henkel Adhesive Technologies India de uma expansão no MIDC Kurkumbh, Maharashtra (valor estimado do projeto de Rs 186,25 crore). Esses movimentos estão alinhados com a demanda de mercado de usuários de embalagens e construção que especificam soluções com menor teor de COV e documentação de qualidade mais rigorosa.

Uma segunda área de oportunidade situa-se em torno de serviços técnicos voltados para os setores industrial e eletrônico, onde um design-in mais rápido e a resolução de problemas de aplicação podem diferenciar fornecedores além do preço. A Henkel inaugurou um centro de aplicação para clientes em Bengaluru focado em soluções eletrônicas, e a Jubilant Agri and Consumer Products Limited sinalizou nova capacidade de polímeros e adesivos industriais por meio do início parcial de produção em Savli, Vadodara, após um investimento de Rs 50 crore. Junto com a volatilidade contínua de insumos vinculados ao petróleo, como o Monômero de Acetato de Vinila (VAM), o ambiente operacional favorece players capazes de qualificar fontes alternativas de matéria-prima, melhorar a resiliência das formulações e reduzir os ciclos de entrega por meio de nós regionais de fabricação e armazenagem em Maharashtra, Gujarat e centros de consumo do norte.

Desenvolvimentos recentes do setor

- Junho de 2026: a Henkel alcançou produção com neutralidade de carbono (Escopo 1 e 2) em sua unidade de fabricação de adesivos em Kurkumbh, na Índia. Essa etapa vincula a descarbonização operacional diretamente à produção local de grades de alto desempenho e apoia os requisitos de compras dos clientes, que cada vez mais acompanham as emissões dos fornecedores e as credenciais de sustentabilidade das unidades.

- Julho de 2025: a Henkel inaugurou um armazém automotivo especializado em Chakan, Pune, para apoiar entregas Just-in-Time e a gestão de materiais de prototipagem. A instalação fortalece os níveis de serviço para clientes automotivos e de mobilidade, melhorando a capacidade de resposta e a disponibilidade de estoque para programas de adesivos e selantes com prazos críticos.

- Julho de 2024: a Henkel investiu ainda mais em sua unidade de fabricação em Kurkumbh, Maharashtra, expandindo as capacidades para adesivos Loctite com uma configuração habilitada para a Indústria 4.0. A expansão aumentou o fornecimento local de produtos de maior desempenho e reforçou a Índia como uma base de produção fundamental para atender à demanda doméstica com prazos de entrega mais curtos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor de adesivos e selantes consumidos na Índia em usos finais industriais e de consumo fundamentais, contabilizado no nível em que esses materiais são vendidos para aplicações e projetos.

Exclusões de escopo: exclui produtos convertidos downstream nos quais os adesivos ou selantes representam apenas um custo embutido (como mobiliário acabado ou alimentos embalados).

Visão geral da segmentação

- Por Resina de Adesivos

- Poliuretano

- Epóxi

- Acrílico

- Silicone

- Cianoacrilato

- VAE / EVA

- Outras Resinas

- Por Tecnologia de Adesivos

- Base Aquosa

- Base Solvente

- Reativo

- Fusão a Quente

- Curável por UV

- Por Resina de Selantes

- Silicone

- Poliuretano

- Acrílico

- Epóxi

- Outras Resinas

- Por Setor do Usuário Final

- Aeroespacial

- Automotivo

- Construção Civil

- Calçados e Couro

- Saúde

- Embalagem

- Marcenaria e Carpintaria

- Outros Setores do Usuário Final

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer o contexto de demanda essencial para adesivos e selantes na Índia, e para construir um conjunto claro de verificações cruzadas antes da modelagem. Baseamo-nos em indicadores públicos de construção e infraestrutura, sinais de produção industrial e estatísticas de comércio para entender onde o consumo está concentrado e como ele evolui ano a ano.

As principais referências incluíram fontes sem paywall, como o Ministry of Statistics and Programme Implementation para tendências de produção industrial e de uso, o Department for Promotion of Industry and Internal Trade para sinais de investimento em nível setorial, o Ministry of Road Transport and Highways e outros painéis públicos de infraestrutura para o fluxo de projetos, estatísticas de comércio alinhadas à India Customs para a direção de importações e exportações, e notas técnicas e normativas de órgãos como o BIS. Paralelamente, registros de empresas, apresentações a investidores, imprensa confiável, cobertura de patentes e, seletivamente, bases de dados pagas focadas em dados financeiros de empresas, notícias e registros de importação-exportação em nível de embarque foram usados para preencher lacunas em faixas de preços e níveis de atividade. Esses exemplos não são exaustivos, e muitas outras fontes públicas e por assinatura também foram consultadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com fabricantes, formuladores, distribuidores e grandes usuários finais nos setores de construção, embalagens, automotivo, marcenaria e calçados. Usamos esses dados para confirmar mudanças no mix por resina e tecnologia, verificar a razoabilidade das movimentações de preços e entender como a demanda acompanha o início de construções habitacionais, as adjudicações de infraestrutura e os ciclos de fabricação em toda a Índia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | Diretores executivos: 14% | |

| Nível médio: 41% | Líderes funcionais/de unidade: 33% | |

| Players menores: 20% | Gerentes: 53% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma reconstrução top-down do conjunto de demanda da Índia, vinculando a atividade de uso final à intensidade de adesivos e selantes e, em seguida, convertendo essa demanda em valor usando faixas de preço observadas. Para manter os totais realistas, o resultado foi corroborado com aproximações bottom-up seletivas, nas quais receitas amostradas de fornecedores, verificações de canal e volume por aplicação multiplicados pelos ASPs típicos foram usados para ajustar os totais.

Os insumos mais relevantes incluíram a atividade de nova construção e reparo, as adjudicações de infraestrutura e o ritmo de execução, a produção de embalagens e as tendências de conversão ligadas ao e-commerce, a produção automotiva e de componentes, o volume de marcenaria e mobiliário, e os movimentos reportados nos preços de resinas e matérias-primas fundamentais que influenciam os preços de venda. As previsões foram construídas usando análise de cenários, na qual a trajetória futura dos indicadores de construção, infraestrutura e manufatura foi testada sob estresse com feedback primário sobre o momento do passthrough e a fraqueza ou força da demanda. Onde a visibilidade bottom-up era mais fraca para usos finais menores, as lacunas foram tratadas aplicando faixas conservadoras de penetração e intensidade, que foram reverificadas com os respondentes antes da finalização do modelo.

Validação de dados e ciclo de atualização

A validação foi feita em camadas, de modo que um único ponto de dado não determinasse o número final. Verificamos os totais modelados em relação a sinais independentes, como intensidade de importação, linhas de tendência de construção e manufatura, e movimentos de preços reportados, sinalizando então quaisquer saltos incomuns para uma segunda revisão.

Antes da aprovação final, foram realizadas verificações de variância entre tipos de resina, tecnologias e divisões de uso final para garantir que as participações permanecessem consistentes com a forma como os participantes descrevem o mercado. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final antes da entrega é concluída para que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado de adesivos e selantes da Índia pela Mordor Intelligence em comparação com outras estimativas publicadas

Os números de mercado publicados para adesivos e selantes na Índia podem diferir mesmo quando o rótulo principal parece o mesmo, porque a cesta de produtos incluída, o ponto de valor na cadeia e o momento das premissas de preço variam entre os estudos. As diferenças também aparecem quando algumas estimativas se apoiam em maior crescimento de demanda na construção ou embalagens, ou quando o momento da conversão de moeda e a repassagem da inflação são tratados de forma mais simplificada.

Produtos acabados que contêm apenas um adesivo ou selante como um item de custo pequeno, como alimentos embalados e mobiliário acabado, ficam fora do escopo da Mordor Intelligence, o que mantém o total vinculado às vendas de materiais em vez de duplicar a contagem do valor downstream. Outras lacunas geralmente surgem de se os volumes estão ancorados na produção de uso final (habitação, execução de infraestrutura, conversão de embalagens) versus proporções amplas do mercado químico, e da frequência com que as faixas de ASP são atualizadas quando as matérias-primas se movem rapidamente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,46 bilhões de USD (2025) | |

| Publicador do Setor A | 3,43 bilhões de USD (2025) | Usa uma definição principal semelhante, mas oferece clareza limitada sobre se os valores são acompanhados nos níveis de preço de venda de materiais entre resinas e tecnologias, o que pode alterar os totais quando as premissas de ASP são atualizadas. |

| Consultoria Global B | 2,16 bilhões de USD (2023) | Ancora o ponto de partida em um ano-base anterior e uma janela de previsão diferente, e o valor mais baixo pode refletir níveis de preços mais antigos e um conjunto de demanda captada mais estreito para aplicações de alto volume, como construção e embalagens. |

Entre as três estimativas, a variação é explicada principalmente pelo que é contabilizado na cadeia de valor, qual ano é usado como base e a velocidade com que as atualizações de preço são aplicadas quando os custos de resina se movem. Mantendo os insumos rastreáveis à atividade de uso final e reverificando faixas de preço e mix com participantes do mercado, a estimativa permanece mais fácil de reproduzir e acompanhar ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de adesivos e selantes da Índia em 2031?

Está previsto para atingir USD 5,06 bilhões até 2031.

Qual tipo de resina lidera atualmente a demanda?

O poliuretano ocupa a primeira posição com uma participação de 21,88% em 2025.

Qual tecnologia apresenta o crescimento mais rápido?

Os adesivos de fusão a quente estão projetados para crescer a um CAGR de 6,88% até 2031.

Como a demanda por embalagens influenciará o setor?

A embalagem permanece o maior usuário final, representando 41,35% da demanda de 2025 e expandindo com a logística do comércio eletrônico.

Qual é uma restrição importante que os produtores enfrentam?

Regulamentações mais rigorosas de COV que levam os fabricantes a adotar soluções base aquosa e de fusão a quente.

Onde estão sendo construídas a maioria das novas plantas de adesivos?

O Oeste e o Sul da Índia atraem a maior parte das adições recentes de capacidade, particularmente ao redor de Pune e Bangalore.

Página atualizada pela última vez em: