Tamanho e Participação do Mercado de Chipsets 5G

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 39.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 93.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.66% CAGR |

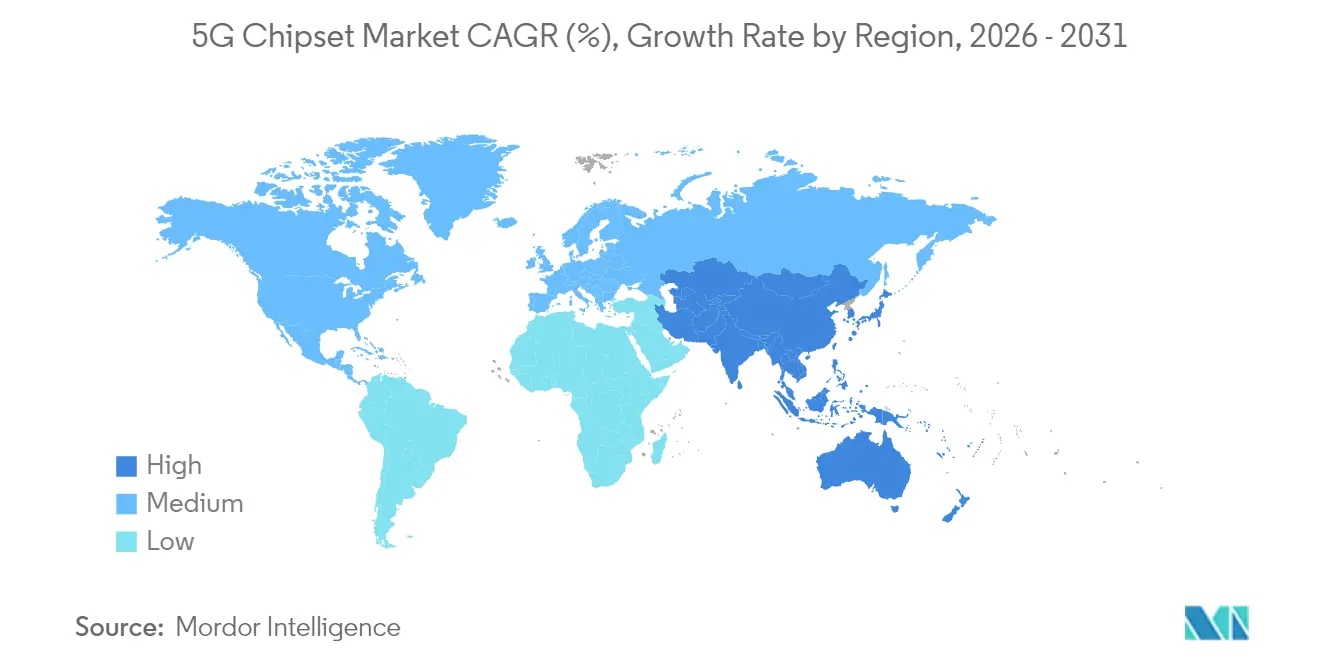

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

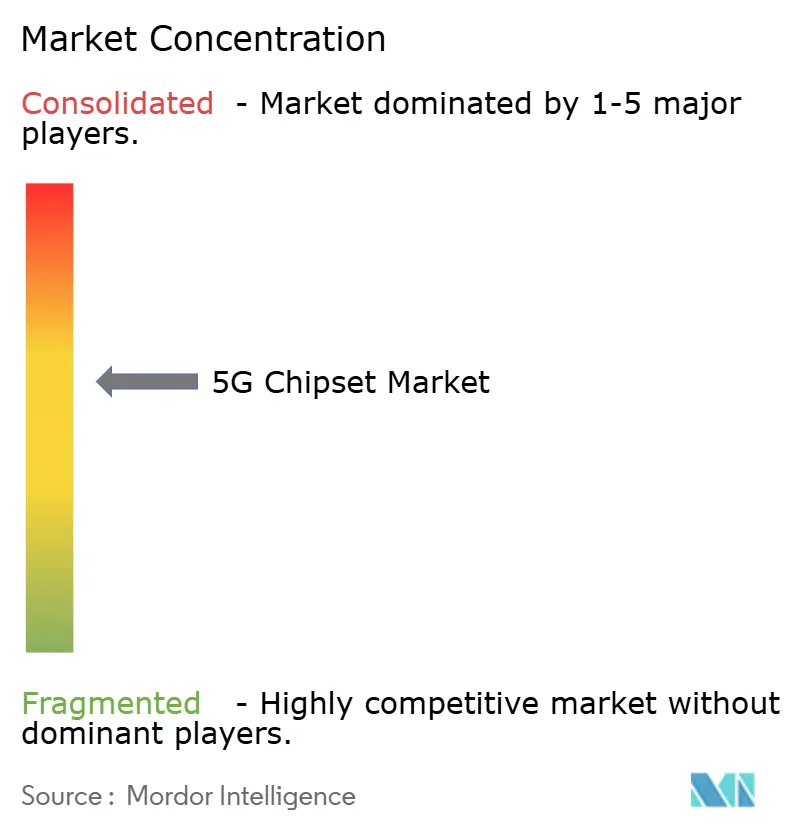

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Chipsets 5G por Mordor Intelligence

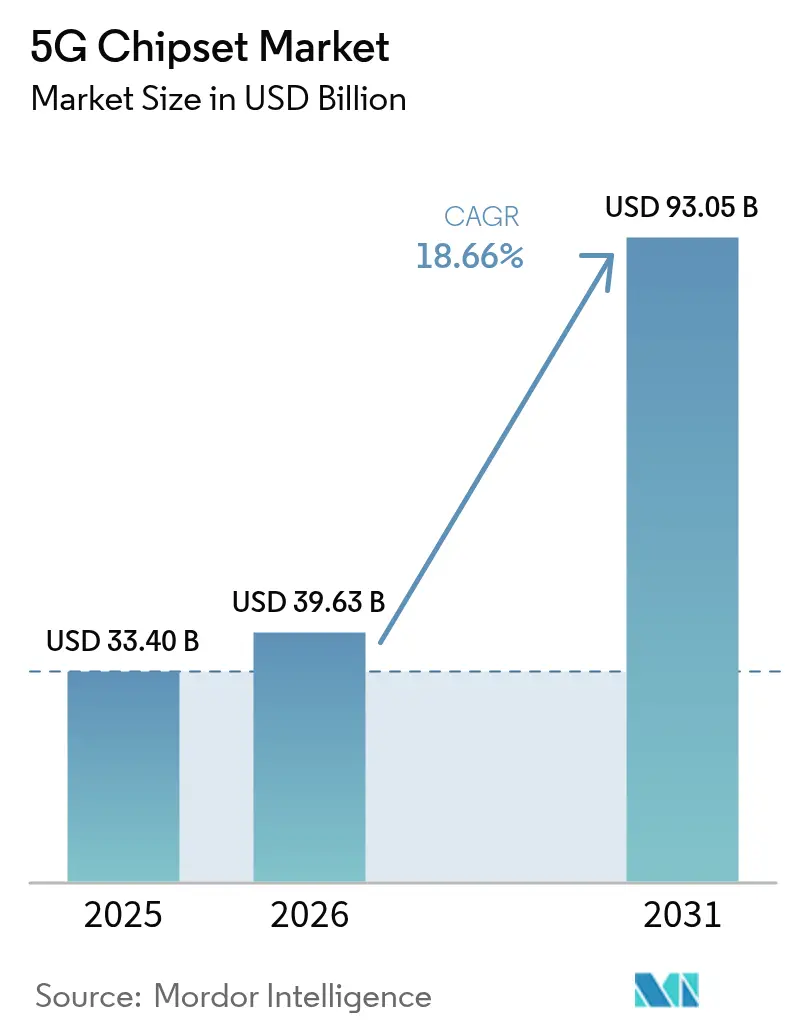

O tamanho do Mercado de Chipsets 5G está projetado para expandir de USD 33,40 bilhões em 2025 e USD 39,63 bilhões em 2026 para USD 93,05 bilhões até 2031, registrando um CAGR de 18,66% entre 2026 e 2031.

Os gastos sustentados em infraestrutura, as crescentes cargas de trabalho de IA de borda e a intensificação da adoção de redes privadas continuam a impulsionar a demanda por silício especializado. As implantações Sub-6 GHz mantêm os volumes elevados, enquanto as migrações para ondas milimétricas e nós abaixo de 3 nm agregam valor por meio de preços premium. Os incentivos governamentais, mais notavelmente o CHIPS Act de USD 52,7 bilhões, estão impulsionando a capacidade de fabricação doméstica nos Estados Unidos. O crescente risco geopolítico em torno dos controles de exportação e do fornecimento de gálio ressalta a necessidade de estratégias de dupla fonte. Nesse contexto, o mercado de chipsets 5G se beneficia de uma integração vertical mais estreita entre fabricantes de dispositivos e fornecedores de redes que buscam garantir propriedade intelectual diferenciada e resiliência no fornecimento.

Principais Conclusões do Relatório

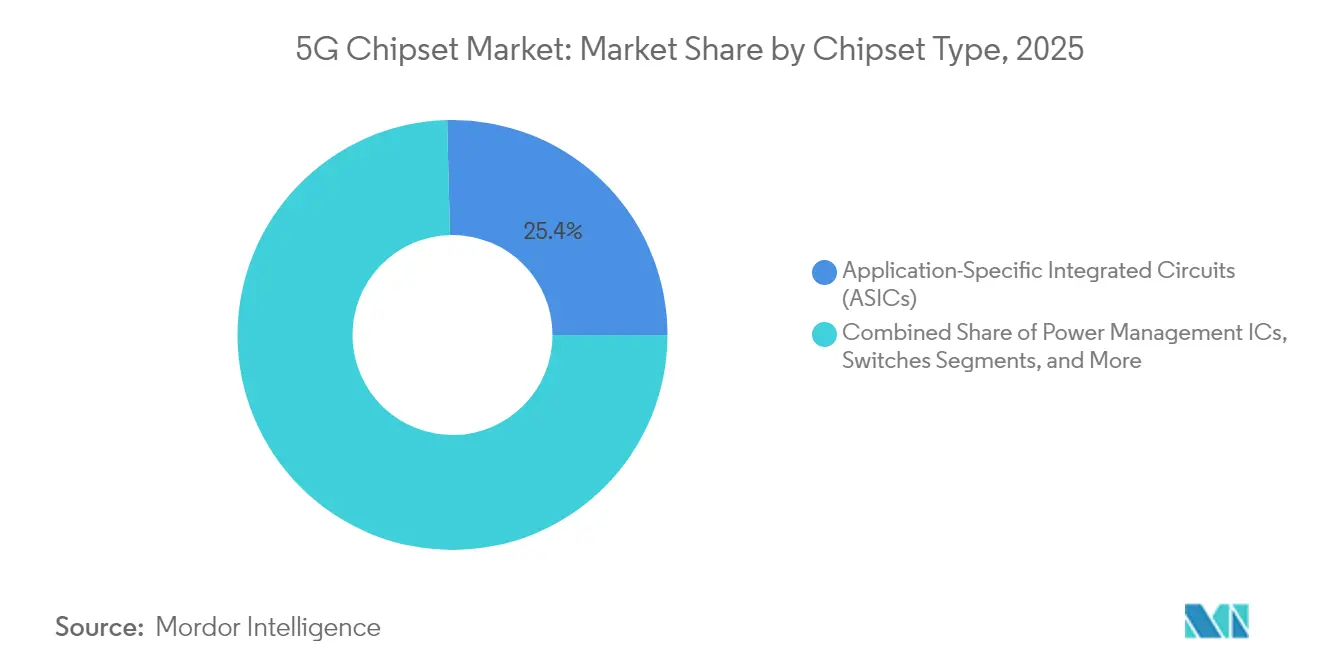

- Por tipo de chipset, os Circuitos Integrados de Aplicação Específica lideraram com 25,40% de participação na receita do mercado de chipsets 5G em 2025, enquanto os Arrays de Portas Programáveis em Campo registraram o CAGR mais rápido de 19,94% até 2031.

- Por nó tecnológico, a categoria de 5 nm detinha 31,10% da participação do mercado de chipsets 5G em 2025; no entanto, projeta-se que os nós abaixo de 3 nm se expandam a um CAGR de 20,12% até 2031.

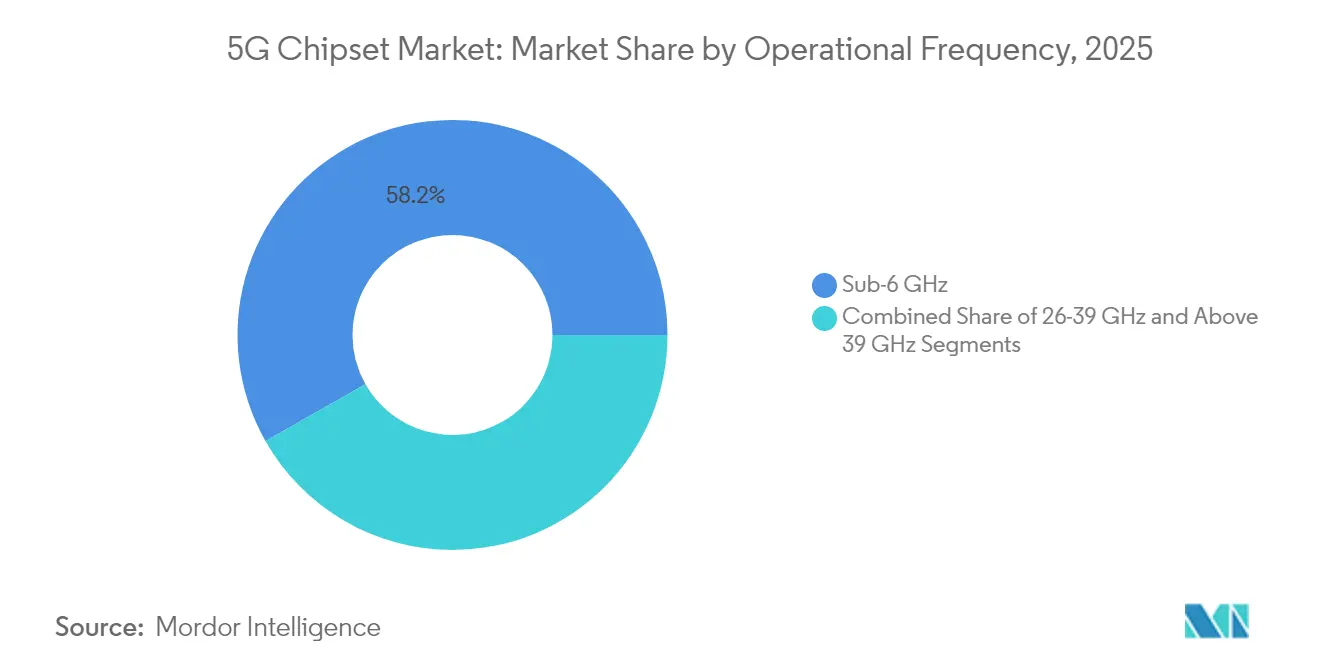

- Por frequência operacional, Sub-6 GHz representou 58,20% do tamanho do mercado de chipsets 5G em 2025, enquanto as frequências acima de 39 GHz devem crescer a um CAGR de 19,28% no mesmo período.

- Por indústria do usuário final, os eletrônicos de consumo representaram 27,40% da receita de 2025 no mercado de chipsets 5G; projeta-se que a automação industrial avance a um CAGR de 19,76% até 2031.

- Por geografia, a Ásia-Pacífico comandou 47,50% da receita de 2025 do mercado de chipsets 5G e está no caminho para um CAGR de 19,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Chipsets 5G

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada das implantações globais de RAN 5G | +3.2% | Global, com liderança da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Leilões de espectro de ondas milimétricas desbloqueando nova demanda por silício | +2.8% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Cargas de trabalho de IA de borda migrando para nós de 5 nm e abaixo | +4.1% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Desagregação do Open RAN impulsionando a adoção de silício comercial | +2.3% | América do Norte, Europa, Índia | Médio prazo (2-4 anos) |

| Adoção do 5G privado em instalações da Indústria 4.0 | +3.5% | Global, forte crescimento em polos manufatureiros | Médio prazo (2-4 anos) |

| Subsídios governamentais no estilo CHIPS para fábricas domésticas | +2.9% | EUA, UE, Japão, Coreia do Sul, Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão Acelerada das Implantações Globais de RAN 5G Impulsiona a Demanda por Semicondutores de Infraestrutura

A cobertura populacional comercial do 5G deve atingir 80% até 2029, ante 40% em 2024, pressionando as operadoras a densificar redes e investir em backhaul de alta capacidade. As arquiteturas de pequenas células requerem módulos de front-end de radiofrequência eficientes, otimizados para operação em banda média e ondas milimétricas, enquanto as implantações de MIMO massivo exigem circuitos integrados avançados de gerenciamento de energia que mantenham os orçamentos energéticos sob controle. Os picos de demanda são mais visíveis na Ásia-Pacífico, onde a China adicionou mais de 800.000 estações-base 5G somente em 2024. Esses fatores sustentam uma ampla base de receita para os participantes do mercado de chipsets 5G, tanto digitais quanto analógicos.

Leilões de Espectro de Ondas Milimétricas Desbloqueiam Oportunidades de Silício Avançado

Leilões agressivos de espectro nas faixas de 24–47 GHz atraíram mais de USD 35 bilhões em lances desde 2024 nos Estados Unidos, Japão e Coreia do Sul.[1]Reader Forum, "mmWave Takes Centre Stage in 2024," rcrwireless.com O curto alcance de propagação das ondas milimétricas exige circuitos integrados avançados de formação de feixe, amplificadores de potência de alta linearidade e chips de ajuste adaptativo de antena, cada um com margens brutas premium. As implantações de acesso sem fio fixo exercem pressão particular sobre o design térmico e as melhorias de rendimento, recompensando os fornecedores que conseguem oferecer projetos de referência de front-end integrado com software robusto de calibração.

Cargas de Trabalho de IA de Borda Aceleram a Adoção de Nós Avançados

Smartphones, terminais C-V2X e gateways de fábrica estão incorporando aceleradores neurais que operam na borda da rede. O conceito de prova de IP de 2 nm da Marvell no processo N2 da TSMC exemplifica a corrida em direção a densidades de transistores acima de 300 Mtr/mm².[2]Marvell Technology, "Marvell Demonstrates Industry-Leading 2 nm Silicon," marvell.com À medida que a inferência se torna local, a alocação de área de die muda de núcleos de uso geral para motores de multiplicação de matrizes, reforçando o argumento de negócio para tape-outs de Circuitos Integrados de Aplicação Específica personalizados. A resultante demanda por wafers nos nós de 2 nm e 3 nm expande o mercado de chipsets 5G endereçável no segmento premium.

A Desagregação do Open RAN Transforma a Dinâmica do Ecossistema de Fornecedores

A arquitetura de combinação flexível do Open RAN reduz o custo de troca para as operadoras e cria espaço para fornecedores de silício comercial que anteriormente tinham dificuldade em penetrar em pilhas verticalmente integradas. Os testes da Viettel e da DOCOMO mostram paridade de desempenho inicial com sistemas proprietários quando aceleradores inline descarregam o processamento da Camada 1. No entanto, os testes de interoperabilidade multifornecedor adicionam sobrecarga de engenharia, abrindo caminho para plataformas de referência completas ancoradas por aceleradores baseados em Arrays de Portas Programáveis em Campo e cartões de interface de rede personalizados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Controles geopolíticos de exportação sobre nós avançados | -2.7% | Global, comércio EUA-China | Curto prazo (≤ 2 anos) |

| Fragilidade da cadeia de suprimentos para semicondutores compostos | -1.9% | Global, concentração na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Altos requisitos de capital abaixo de 3 nm | -1.4% | Global, fábricas de ponta | Longo prazo (≥ 4 anos) |

| Compromissos de eficiência energética em dispositivos de ondas milimétricas | -1.2% | Mercados desenvolvidos com ondas milimétricas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Controles Geopolíticos de Exportação Criam Gargalos Estratégicos em Semicondutores

O Departamento de Indústria e Segurança dos EUA expandiu sua Lista de Entidades para restringir a exportação de ferramentas avançadas de automação de design eletrônico, sistemas de litografia e memória de alta largura de banda para determinadas empresas fabless chinesas. A contramedida da China que limita as exportações de gálio e germânio poderia elevar os preços do gálio em 150% e reduzir o PIB dos EUA em USD 3,4 bilhões. Essas medidas forçam as casas de design a requalificar nós, construir estoques de segurança e investir em rotas de fornecimento diversificadas, reduzindo a lucratividade de curto prazo em todo o mercado de chipsets 5G.

A Fragilidade da Cadeia de Suprimentos Ameaça a Disponibilidade de Semicondutores Compostos

Os wafers de arsenieto de gálio e nitreto de gálio são críticos para amplificadores de potência que permitem transmissão eficiente em banda média e ondas milimétricas. Com 98% do fornecimento de gálio originando-se na China, qualquer interrupção nas exportações compromete os prazos de produção de circuitos integrados de radiofrequência. As fontes alternativas limitadas na Alemanha e no Cazaquistão, combinadas com rigorosos requisitos de pureza, mantêm as opções de substituição escassas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Chipset: A Integração Lidera, a Flexibilidade Acelera

Os Circuitos Integrados de Aplicação Específica capturaram a maior participação de receita de 25,40% em 2025, à medida que os fabricantes de equipamentos originais buscavam desempenho otimizado em energia e específico para aplicações. Essa dominância é evidente nos processadores de banda base de unidades de rádio que descarregam as funções de escalonamento da Camada 1. Em contraste, os Arrays de Portas Programáveis em Campo estão previstos para superar todos os concorrentes a um CAGR de 19,94%, impulsionados por pilotos de Open RAN que valorizam a reconfigurabilidade para as versões evolutivas do 3GPP. O tamanho do mercado de chipsets 5G alocado para unidades de banda base baseadas em Circuitos Integrados de Aplicação Específica deve atingir USD 34,2 bilhões até 2031. As soluções de Sistema-em-Chip com modems integrados continuam ganhando popularidade em smartphones, dispositivos vestíveis e módulos C-V2X porque reduzem a área da placa de circuito impresso e diminuem os custos da lista de materiais.

Os Arrays de Portas Programáveis em Campo também sustentam cartões aceleradores inline que liberam servidores x86 das tarefas de correção de erros de encaminhamento, melhorando assim a eficiência espectral em implantações de RAN virtualizada. Os circuitos integrados de radiofrequência mantêm volume estável, fornecendo filtragem de front-end de banda larga e formação de feixe de arranjo de fase tanto em frequências de banda média quanto de ondas milimétricas. Os chips de tecnologia de ondas milimétricas, ajustadores de antena, amplificadores de baixo ruído, amplificadores de potência e circuitos integrados de gerenciamento de energia completam um ecossistema construído em torno de projetos de referência de combinação flexível. Coletivamente, essas categorias garantem que o mercado de chipsets 5G permaneça vibrante tanto em nichos de commodities quanto de alta margem.

Por Nó Tecnológico: A Dominância do Nó de 5 nm Cede Espaço à Inovação Abaixo de 3 nm

A plataforma de 5 nm representou 31,10% das vendas de 2025 graças ao forte volume de tape-out de modems para smartphones e Circuitos Integrados de Aplicação Específica para aceleradores em nuvem. No entanto, os wafers abaixo de 3 nm gerarão o CAGR mais rápido de 20,12% porque as cargas de trabalho de IA de borda exigem desempenho superior por watt. A participação do mercado de chipsets 5G para chips de 2 nm está projetada para crescer à medida que a TSMC acelera o N2 no segundo semestre de 2025 e a Samsung introduz a arquitetura de porta-ao-redor MBCFET. O nó de 7 nm permanece a escolha preferida para handsets de médio alcance, enquanto os nós de 16 nm e 28 nm continuam atendendo a gateways de IoT sensíveis a custos e matrizes de switches de radiofrequência.

Os nós maduros acima de 28 nm ancoram periféricos de gerenciamento de energia e analógicos, onde a tolerância de tensão supera a densidade. Essa combinação equilibrada de nós amortece as oscilações de oferta e demanda e oferece flexibilidade de design para disponibilidade quando choques geopolíticos ou de desastres naturais interrompem a capacidade de ponta.

Por Frequência Operacional: Sub-6 GHz Mantém Amplitude enquanto as Ondas Milimétricas Ganham Profundidade

Sub-6 GHz constituiu 58,20% da receita em 2025, refletindo o alcance de propagação superior e a alocação acelerada do espectro de 3,3-4,2 GHz na Ásia-Pacífico e na Europa. As operadoras dependem dessa faixa para atender aos requisitos de cobertura nacional com intensidade de capital gerenciável. O tamanho do mercado de chipsets 5G gerado por circuitos integrados de radiofrequência Sub-6 GHz deve atingir USD 52,4 bilhões até 2031. As frequências de banda média (26–39 GHz) estabelecem um equilíbrio entre cobertura e capacidade, suportando tanto macro-células urbanas quanto pequenas células empresariais. As soluções acima de 39 GHz, cruciais para o backhaul massivo de acesso sem fio fixo, devem se expandir a um CAGR de 19,28%. A decisão da CMR-23 de estudar as faixas de 7,125-8,4 GHz e 14,8-15,35 GHz amplia o roteiro de design futuro.

As implantações em alta frequência exigem calibração elaborada de arranjo de fase, fMAX elevado de transistores e embalagem de interposer de baixa perda. Os fornecedores capazes de co-otimizar esses elementos acumularão participação de mercado desproporcional à medida que o refarming de espectro ganha impulso.

Por Indústria do Usuário Final: Eletrônicos de Consumo Lideram enquanto a Automação Industrial Avança

Os eletrônicos de consumo capturaram 27,40% da receita de 2025, impulsionados por smartphones premium, headsets de realidade estendida e dispositivos de streaming em ultra-alta definição. No entanto, a automação industrial supera todos os concorrentes com um CAGR de 19,76% à medida que os fabricantes implantam redes privadas para malhas de controle determinístico. O tamanho do mercado de chipsets 5G atribuído a chips de automação de fábricas está previsto para superar USD 10,7 bilhões até 2031. Os segmentos de infraestrutura de TI e telecomunicações formam uma base resiliente porque as operadoras renovam as unidades de rádio em um ciclo de três a cinco anos. O setor automotivo e de transporte adota o 5G para cenários de direção autônoma, gerando demanda por chipsets V2X de baixa latência. Saúde, energia, serviços públicos e varejo seguem de perto, impulsionados por casos de uso de gêmeo digital, rede inteligente e comércio imersivo.

Sinergias entre setores emergem à medida que os fornecedores de chips reutilizam aceleradores de IA originalmente projetados para smartphones para alimentar robôs móveis e veículos guiados automatizados de armazém, melhorando as economias de escala.

Análise Geográfica

A Ásia-Pacífico detinha 47,50% da receita global em 2025 e está projetada para crescer a um CAGR de 19,22% até 2031. Somente a China instalou mais de 1,8 milhão de estações-base 5G até meados de 2025, apesar da pressão dos controles de exportação, garantindo demanda local por front-ends de radiofrequência e Circuitos Integrados de Aplicação Específica de banda base. A Coreia do Sul e o Japão enfatizam a densificação de ondas milimétricas, incentivando listas de materiais de chipsets de maior margem. O esquema de Incentivos Vinculados à Produção da Índia apoia projetos emergentes de fábricas voltados para nós de gerenciamento de energia de 28 nm e switches de radiofrequência, ampliando a diversidade de fornecimento regional.

A América do Norte se beneficia da infusão do CHIPS Act e da adoção precoce de ondas milimétricas. Os Estados Unidos respondem por mais de 80% das remessas globais de dispositivos de ondas milimétricas e impulsionam a demanda por circuitos integrados de formação de feixe. O Canadá concentra-se em iniciativas de acesso sem fio fixo rural que favorecem front-ends de banda C Sub-6 GHz. A Europa fica atrás na adoção de núcleo autônomo; apenas 2% dos sites tinham funcionalidade SA completa até 2025, em comparação com 24% nos Estados Unidos. As operadoras nórdicas, no entanto, mantêm cobertura quase completa, impulsionando o conteúdo de silício localizado para macro-células energeticamente eficientes adequadas a climas frios.

O Oriente Médio e a África experimentam crescimento gradual, com as nações do Conselho de Cooperação do Golfo construindo corredores de IoT em grande escala. A América do Sul apresenta progresso desigual, com o Brasil avançando enquanto a Argentina lida com restrições macroeconômicas. No geral, o apoio político regional e o ritmo de alocação de espectro permanecem os principais determinantes do impulso do mercado de chipsets 5G.

Cenário Competitivo

O mercado de chipsets 5G exibe concentração moderada, com os cinco principais fornecedores controlando uma parcela significativa da receita de 2024. A Qualcomm lidera em modems para smartphones premium, a MediaTek domina os handsets de médio alcance e a Samsung LSI avança na integração vertical por meio das plataformas Exynos. A Intel e a Marvell visam aceleradores de RAN em nuvem, enquanto a Broadcom aproveita os Circuitos Integrados de Aplicação Específica de switches comerciais para camadas de transporte.

Movimentos estratégicos moldam a dinâmica competitiva. A Samsung está supostamente explorando uma aquisição de USD 10 bilhões do negócio de redes móveis da Nokia para aprofundar seu alcance em infraestrutura. A HPE finalizou sua compra de USD 14 bilhões da Juniper, sinalizando maior convergência entre silício de computação e redes. A STMicroelectronics fez parceria com a Qualcomm para estender os microcontroladores STM32 a gateways de IoT, conectando a conectividade 5G com a computação de borda.[4]Nasdaq, "STMicroelectronics and Qualcomm Enter Strategic Collaboration," nasdaq.com

A intensidade dos investimentos centra-se em coprocessadores de IA, embalagem avançada e materiais de banda larga proibida. O Dimensity 9400+ da MediaTek integra um cluster de CPU totalmente de núcleos grandes e Wi-Fi 7 para transferência unificada 5G-Wi-Fi. O IP de 2 nm da Marvell a posiciona para pedidos de silício de switches em hiperescala. A aquisição pela onsemi da linha de transistores de efeito de campo de junção de carbeto de silício da Qorvo expande seu portfólio EliteSiC para fornecimento de energia em data centers.

Os portfólios de licenciamento e patentes permanecem críticos. A expansão da pesquisa e desenvolvimento de Circuitos Integrados de Aplicação Específica da Ericsson em Bengaluru sustenta seu objetivo de enviar silício de banda base personalizado para unidades de rádio internas e de terceiros. À medida que a integração vertical se aprofunda, as relações entre empresas fabless e fundições se estreitam, aumentando a importância de acordos de fornecimento de longo prazo e co-desenvolvimento de processos.

Líderes do Setor de Chipsets 5G

-

Qualcomm Incorporated

-

MediaTek Inc.

-

Samsung Electronics Co., Ltd.

-

Huawei Technologies Co., Ltd.

-

Telefonaktiebolaget LM Ericsson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Samsung Electronics registrou receita de KRW 74,6 trilhões (USD 51 bilhões) no segundo trimestre de 2025, citando forte demanda por HBM3E e impulso de DDR5 de alta densidade.

- Julho de 2025: A HPE concluiu sua aquisição de USD 14 bilhões da Juniper Networks, ampliando seu alcance em redes orientadas por IA.

- Maio de 2025: A MediaTek registrou receita de NT$153,3 bilhões (USD 4,90 bilhões) no primeiro trimestre de 2025, alta de 14,9% em relação ao mesmo período do ano anterior, impulsionada pela força do modem 5G.

- Março de 2025: A Qualcomm apresentou o Modem-RF X85 5G com velocidade de download de pico de 12,5 Gbps e um motor de IA integrado.

- Fevereiro de 2025: A MediaTek introduziu o modem 5G-Avançado M90 com otimização de energia MMAI.

- Janeiro de 2025: A onsemi concluiu sua aquisição de USD 115 milhões da unidade de transistores de efeito de campo de junção de carbeto de silício da Qorvo para ampliar o escopo do EliteSiC.

Escopo do Relatório do Mercado Global de Chipsets 5G

Os chipsets 5G permitem a transmissão de pacotes 5G em smartphones, hotspots portáteis, dispositivos de IoT e, cada vez mais, notebooks com capacidades de rede móvel. Os dispositivos móveis 5G combinarão as familiares faixas Sub-6GHz com novos sistemas de antena MIMO e faixas de ondas milimétricas de alta frequência com direcionamento de feixe altamente focado.

O Relatório do Mercado de Chipsets 5G é Segmentado por Tipo de Chipset (Circuitos Integrados de Aplicação Específica, Sistema-em-Chip com Modem Integrado, Circuitos Integrados de Radiofrequência, Chips de Tecnologia de Ondas Milimétricas, Arrays de Portas Programáveis em Campo, Circuitos Integrados de Gerenciamento de Energia, Circuitos Integrados de Ajuste de Antena, Switches, Amplificadores de Baixo Ruído e Amplificadores de Potência, e Outros), Nó Tecnológico (<3nm, 3nm, 5nm, 7nm, 16nm, 28nm e > 28 nm), Frequência Operacional (Sub-6 GHz, 26–39 GHz e Acima de 39 GHz), Indústria do Usuário Final (TI, Infraestrutura de Telecomunicações e Redes, Eletrônicos de Consumo (incl. Casa Inteligente), Automação Industrial, Automotivo e Transporte, Energia e Serviços Públicos, Saúde, Varejo e Outras Indústrias de Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Circuitos Integrados de Aplicação Específica |

| Sistema-em-Chip com Modem Integrado |

| Circuitos Integrados de Radiofrequência |

| Chips de Tecnologia de Ondas Milimétricas |

| Arrays de Portas Programáveis em Campo |

| Circuitos Integrados de Gerenciamento de Energia |

| Circuitos Integrados de Ajuste de Antena |

| Switches |

| Amplificadores de Baixo Ruído e Amplificadores de Potência |

| Outros (Filtros, Memória Discreta, Conversores, etc.) |

| < 3 nm |

| 3 nm |

| 5 nm |

| 7 nm |

| 16 nm |

| 28 nm |

| > 28 nm |

| Sub-6 GHz |

| 26-39 GHz |

| Acima de 39 GHz |

| TI, Telecomunicações e Infraestrutura de Redes |

| Eletrônicos de Consumo (incl. Casa Inteligente) |

| Automação Industrial |

| Automotivo e Transporte |

| Energia e Serviços Públicos |

| Saúde |

| Varejo |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Singapura | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Chipset | Circuitos Integrados de Aplicação Específica | ||

| Sistema-em-Chip com Modem Integrado | |||

| Circuitos Integrados de Radiofrequência | |||

| Chips de Tecnologia de Ondas Milimétricas | |||

| Arrays de Portas Programáveis em Campo | |||

| Circuitos Integrados de Gerenciamento de Energia | |||

| Circuitos Integrados de Ajuste de Antena | |||

| Switches | |||

| Amplificadores de Baixo Ruído e Amplificadores de Potência | |||

| Outros (Filtros, Memória Discreta, Conversores, etc.) | |||

| Por Nó Tecnológico | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| Por Frequência Operacional | Sub-6 GHz | ||

| 26-39 GHz | |||

| Acima de 39 GHz | |||

| Por Indústria do Usuário Final | TI, Telecomunicações e Infraestrutura de Redes | ||

| Eletrônicos de Consumo (incl. Casa Inteligente) | |||

| Automação Industrial | |||

| Automotivo e Transporte | |||

| Energia e Serviços Públicos | |||

| Saúde | |||

| Varejo | |||

| Outras Indústrias do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Singapura | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de chipsets 5G em 2026?

O tamanho do mercado de chipsets 5G atingiu USD 39,63 bilhões em 2026 e está previsto para chegar a USD 93,05 bilhões até 2031.

Qual categoria de chipset lidera a receita atualmente?

Os Circuitos Integrados de Aplicação Específica lideram com uma participação de 25,40% porque seu design de função fixa maximiza o desempenho por watt em rádios e smartphones.

Qual é o segmento de crescimento mais rápido por nó tecnológico?

Os processos abaixo de 3 nm estão se expandindo a um CAGR de 20,12% à medida que os dispositivos de IA de borda demandam densidades de transistores mais elevadas.

Por que a Ásia-Pacífico é dominante em chipsets 5G?

As agressivas implantações de redes na China, Coreia do Sul, Japão e Índia geram quase metade da demanda global por chipsets.

Como os controles de exportação estão afetando as cadeias de suprimentos?

As restrições sobre ferramentas avançadas e exportação de gálio elevam os custos de conformidade e incentivam estratégias de múltiplas fontes.

Qual indústria do usuário final apresenta o maior crescimento?

A automação industrial está crescendo mais rapidamente a um CAGR de 19,76% à medida que as fábricas implantam redes 5G privadas para controle em tempo real.

Página atualizada pela última vez em: