Tamanho e Participação do Mercado de Wi-Fi Chipset

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Wi-Fi Chipset pela Mordor Intelligence

O tamanho do mercado de Wi-Fi chipset deve crescer de USD 21,90 bilhões em 2025 para USD 23,24 bilhões em 2026 e está previsto para atingir USD 31,27 bilhões até 2031 a uma CAGR de 6,12% no período de 2026-2031. A expansão está alinhada com a transição dos padrões legados para Wi-Fi 6, Wi-Fi 6E e Wi-Fi 7, impulsionada por estratégias empresariais de digitalização, eletrônicos de consumo de alta largura de banda e pela necessidade de conectividade densa e de baixa latência em locais públicos.[1]Fonte: Wi-Fi Alliance, "Wi-Fi 6 e Wi-Fi 6E Impulsionam Oportunidades de Mercado Global," wi-fi.orgFornecedores de semicondutores com acesso a nós de processo avançados garantem vantagens iniciais à medida que a atividade de design do Wi-Fi 7 se acelera, enquanto a demanda por chipsets energeticamente eficientes em dispositivos de casa inteligente e IoT industrial aprofunda os pipelines de fornecedores. O ecossistema de produção da Ásia-Pacífico mantém os custos de lista de materiais baixos e encurta os prazos de entrega, permitindo que os fabricantes de equipamentos originais regionais lancem gateways mesh e roteadores multi-usuário MIMO a preços que impulsionam a adoção em massa. Projetos de infoentretenimento automotivo e pilotos de V2X estão convertendo carteiras de pedidos em ordens de volume, conferindo ao mercado de Wi-Fi chipset uma alavanca de crescimento adicional na segunda metade do período de previsão. A concorrência entre fornecedores concentra-se na integração de Wi-Fi, Bluetooth, Thread e Banda Ultra Larga em pacotes únicos que simplificam os layouts de placas para os fabricantes de dispositivos.

Principais Conclusões do Relatório

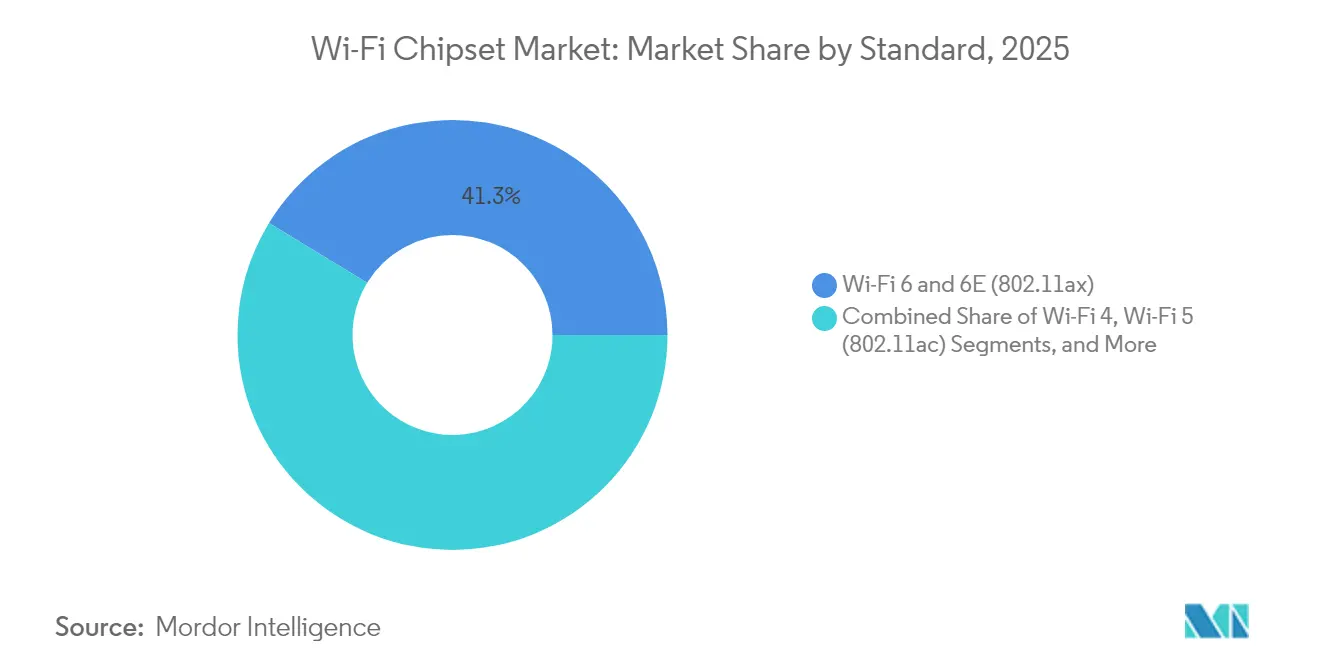

- Por padrão, Wi-Fi 6/6E liderou com uma participação de receita de 41,27% em 2025; a categoria "Outros", ancorada pelo Wi-Fi 7, está prevista para expandir a uma CAGR de 6,72% até 2031.

- Por configuração MIMO, MU-MIMO capturou 60,65% da participação do mercado de Wi-Fi chipset em 2025 e também registra a maior CAGR projetada de 6,61% até 2031.

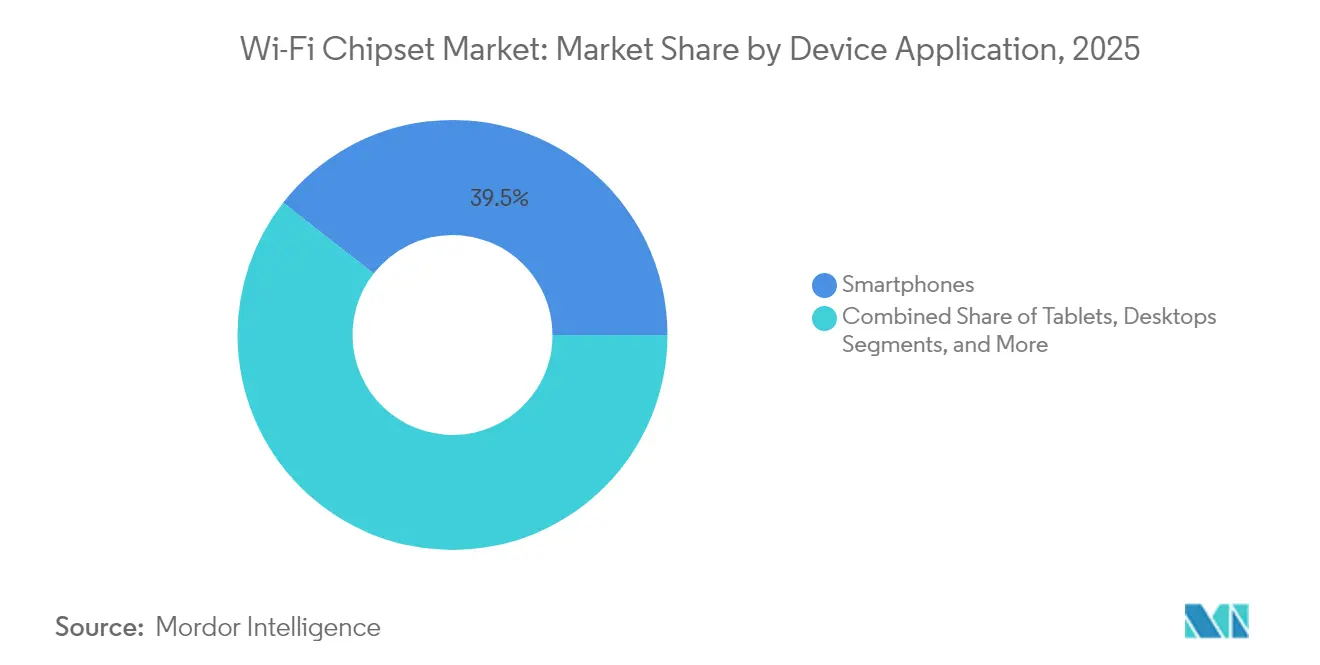

- Por aplicação de dispositivo, os smartphones representaram 39,45% do tamanho do mercado de Wi-Fi chipset em 2025, enquanto o segmento de roteadores e gateways de banda larga registra a CAGR mais rápida de 7,76% no período de 2026-2031.

- Por usuário final, os eletrônicos de consumo residencial detinham uma participação de 60,82% em 2025; o setor automotivo está posicionado para uma CAGR de 7,95%, a mais acentuada entre todas as categorias.

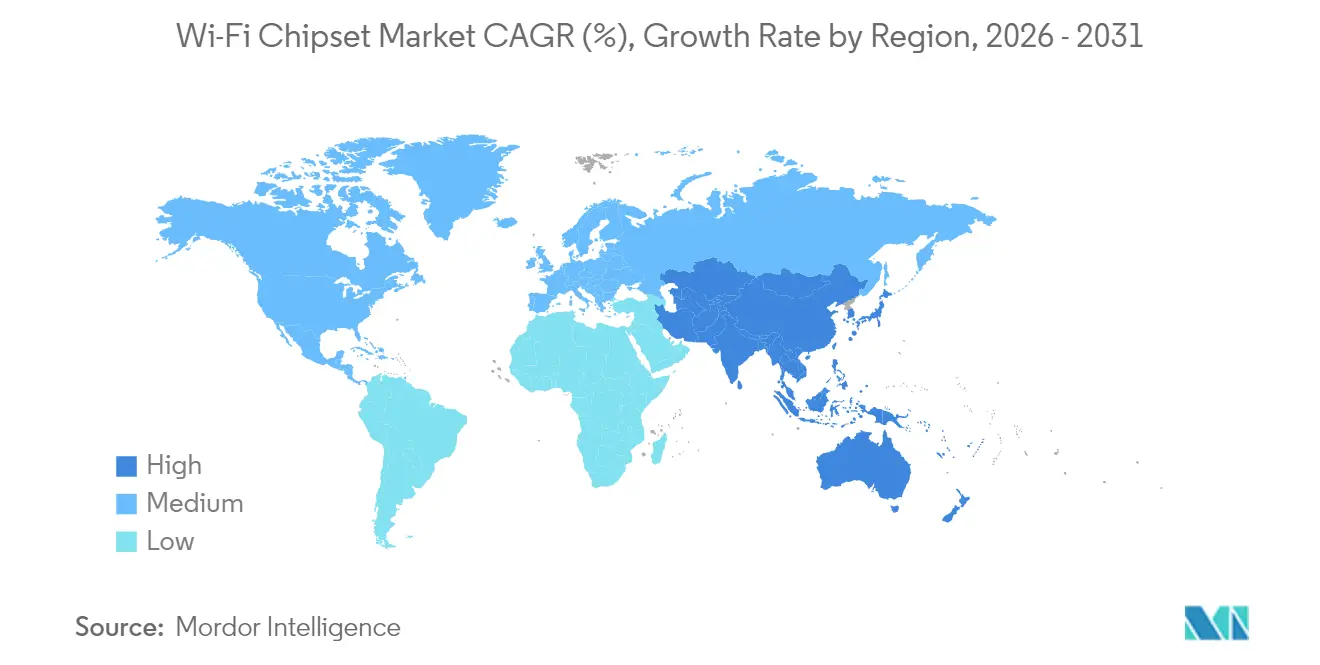

- Por geografia, a Ásia-Pacífico comandou 43,05% das remessas de 2025 e continua sendo a região de crescimento mais rápido a uma CAGR de 7,46% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Wi-Fi Chipset

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Proliferação de pontos de acesso Wi-Fi públicos e conexões IoT | +1.2% | Global, Ásia-Pacífico e América do Norte lideram | Médio prazo (2-4 anos) |

| Crescente penetração da internet e demanda por conectividade de alta velocidade | +1.0% | Global, mais forte em mercados emergentes | Longo prazo (≥ 4 anos) |

| Adoção rápida de Wi-Fi 6/6E em redes empresariais | +1.5% | América do Norte e Europa lideram, Ásia-Pacífico segue | Curto prazo (≤ 2 anos) |

| Crescimento em dispositivos de casa inteligente e redes mesh residenciais | +0.9% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Integração de Wi-Fi HaLow para IoT industrial de baixo consumo | +0.6% | Polos industriais na América do Norte, Europa e Leste Asiático | Longo prazo (≥ 4 anos) |

| Abertura regulatória do espectro de 6-7 GHz acelerando o Wi-Fi 7 | +1.1% | América do Norte, Europa, Ásia-Pacífico selecionada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Wi-Fi 6/6E em Redes Empresariais

As atualizações de campi corporativos começaram a passar de projetos-piloto para implantações em escala total em 2024, impulsionadas pelos 1.200 MHz de espectro de 6 GHz liberados pela FCC. Os canais adicionados permitem larguras maiores de 320 MHz que quintuplicam o throughput em relação ao Wi-Fi 5, dando às equipes de TI capacidade de reserva para transmissões de mídia em 8K e ferramentas de colaboração sensíveis à latência. Mais de 400 dispositivos certificados para Wi-Fi 6E haviam atingido disponibilidade comercial até 2024, e os pontos de acesso de classe empresarial formaram a subcategoria de certificação de crescimento mais rápido. As equipes de instalações relatam menos chamados de suporte técnico à medida que os canais limpos de 6 GHz evitam interferências criadas por dispositivos legados que operam em 2,4 GHz e 5 GHz. Os fornecedores posicionam o hardware Wi-Fi 6E como investimentos preparados para o futuro que aceitam atualizações de software para Wi-Fi 7 quando o espectro estiver disponível. Os ciclos de aquisição são encurtados para menos de 15 meses em setores como saúde e finanças, onde a conectividade sem fio ininterrupta é agora um pré-requisito operacional.

Crescimento em Dispositivos de Casa Inteligente e Redes Mesh Residenciais

A densidade de dispositivos domésticos ultrapassou 30 endpoints conectados em muitas residências urbanas durante 2024, e as previsões sugerem médias acima de 50 até 2028. Esse aumento força os provedores de serviços a redesenhar os gateways em torno de chipsets de três rádios capazes de dedicar links de backhaul de 6 GHz entre nós mesh. Os gateways Wi-Fi 6E, portanto, impedem que decodificadores de streaming em 4K sobrecarreguem termostatos e câmeras de segurança que ainda operam em 2,4 GHz. O software de formação de feixe e transferência contínua dentro dos novos chipsets mantém um throughput consistente à medida que os ocupantes se movem de cômodo em cômodo, abordando um dos principais motivadores de chamadas de suporte. Modos de economia de energia maduros estendem a vida útil da bateria para sensores de ciclo de trabalho baixo, reduzindo os custos de deslocamento de técnicos para os provedores de serviços de internet. A Broadcom quantificou uma queda de dois dígitos nos incidentes de suporte em campo após implantar gateways habilitados para 6 GHz em determinadas redes de fibra na América do Norte.[2]Fonte: Broadcom, "Sucesso Sem Precedentes da Abertura da Banda de 6 GHz para Wi-Fi," broadcom.com

Integração de Wi-Fi HaLow para IoT Industrial de Baixo Consumo

O Wi-Fi HaLow (802.11ah) usa frequências abaixo de 1 GHz para transmitir sinais a mais de 1 km, dez vezes mais longe do que os links Wi-Fi tradicionais, consumindo menos de um décimo da energia. O suporte para até 8.191 dispositivos por ponto de acesso escala sensores operados por bateria em fábricas e armazéns. A penetração através de concreto e metal reduz os custos de infraestrutura porque são necessários menos pontos de acesso. As certificações começam no final de 2024, oferecendo aos provedores de soluções industriais uma alternativa baseada em padrões aos esquemas LPWAN proprietários. Manutenção preditiva, rastreamento de ativos e monitoramento ambiental são beneficiários de curto prazo, especialmente onde as baterias de substituição são de difícil acesso. Avaliações iniciais mostram vida útil de bateria de vários anos para sensores de vibração montados em equipamentos rotativos remotos.

Abertura Regulatória do Espectro de 6-7 GHz Acelerando o Wi-Fi 7

Mais de sessenta países atribuíram pelo menos parte da banda de 6 GHz para uso de Wi-Fi isento de licença, criando um caminho para a interoperabilidade global do Wi-Fi 7. O CEPT europeu planeja autorizar a faixa de 6,425–7,125 GHz até 2027, potencialmente dobrando o espectro continental. O Japão finalizou as regras em 2024 que espelham as alocações dos EUA, desbloqueando a demanda local por gateways de três rádios. O Wi-Fi 7 introduz a Operação Multi-Link que une os canais de 2,4 GHz, 5 GHz e 6 GHz, proporcionando throughput nominal acima de 40 Gbps e latência abaixo de 2 ms. As previsões de dispositivos apontam para 2,1 bilhões de chipsets Wi-Fi 7 em uso ativo até 2028, com fabricantes de televisores e operadores de banda larga na vanguarda da onda de adoção. A diferenciação competitiva agora depende de entregar firmware MLO funcional antes dos concorrentes.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Ameaças à segurança de rede e gestão complexa | -0.8% | Global, empresas mais afetadas | Curto prazo (≤ 2 anos) |

| Concorrência de alternativas celulares 5G/LPWAN em IoT | -0.6% | Global, foco em IoT industrial | Médio prazo (2-4 anos) |

| Restrições de capacidade de fabricação de semicondutores (< 6 nm) | -0.7% | Cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Regulamentações regionais fragmentadas de espectro para Wi-Fi 7 | -0.5% | Principalmente Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ameaças à Segurança de Rede e Gestão Complexa

A transição para WPA3 fortalece as redes Wi-Fi, mas as frotas de dispositivos de múltiplas gerações criam lacunas de compatibilidade que retardam as atualizações empresariais. A Operação Multi-Link no Wi-Fi 7 multiplica os conjuntos de políticas porque cada link de frequência exige credenciais de criptografia sincronizadas. Os administradores de TI, portanto, investem em mecanismos de políticas automatizados que aumentam os custos e prolongam os cronogramas de implantação. O influxo de dispositivos IoT não gerenciados amplia as superfícies de ataque, levando a uma segmentação de rede mais rigorosa e arquiteturas de confiança zero que sobrecarregam os recursos limitados de pessoal. Os bancos de dados de Coordenação Automática de Frequência necessários para canais de 6 GHz ao ar livre complicam ainda mais os fluxos de trabalho de gestão de mudanças, levando algumas organizações a desacelerar as implantações até que as ferramentas dos fornecedores amadureçam.

Restrições de Capacidade de Fabricação de Semicondutores (< 6 nm)

Os processos abaixo de 6 nm são obrigatórios para SoCs Wi-Fi 7 completos que integram mecanismos MAC avançados e blocos de otimização de rede assistidos por IA. A produção das fundições permanece fortemente reservada por clientes de computação de alto desempenho, limitando a disponibilidade de wafers para silício de conectividade. Prazos de entrega superiores a 40 semanas forçam fornecedores menores de chipsets a priorizar componentes de topo de linha, atrasando remessas em volume para categorias de dispositivos de baixa margem. As pressões de custo surgem quando os prêmios de capacidade fluem para baixo na cadeia, elevando os preços médios de venda para gateways de consumo. Fornecedores com acordos de wafer de vários anos ou linhas de módulo de front-end próprias desfrutam de uma reserva, enquanto novos entrantes enfrentam barreiras elevadas para escalar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Padrão: Emergência do Wi-Fi 7 Remodelando o Panorama Tecnológico

Wi-Fi 6 e Wi-Fi 6E juntos comandaram 41,27% da participação de receita em 2025 como o caminho de atualização preferido para projetos de renovação de campi empresariais. O segmento se beneficia da compatibilidade retroativa e dos ecossistemas de clientes certificados, ancorando o mercado de Wi-Fi chipset no horizonte de médio prazo. A categoria Outros, dominada por designs Wi-Fi 7, está definida para registrar a CAGR mais rápida de 6,72% à medida que os fabricantes de chipsets finalizam arquiteturas de canal de 320 MHz que multiplicam a eficiência espectral. Os smartphones e plataformas de laptop emblemáticos da Apple estão programados para integrar rádios Wi-Fi 7 de três bandas em 2025, o que normalmente desencadeia investimentos acelerados em infraestrutura de LAN por corporações que alinham as capacidades de dispositivos e pontos de acesso. Os gateways Wi-Fi 7 baseados em Filogic demonstraram throughput de uplink 4× maior em testes de laboratório de operadoras, ressaltando a diferenciação em relação aos predecessores Wi-Fi 6E.

A crescente demanda por realidade virtual, jogos em nuvem e streaming em ultra-alta definição eleva as expectativas de throughput além do limite do Wi-Fi 6E. Os primeiros adotantes fazem pedidos estratégicos de pontos de acesso que apresentam clientes de Coordenação Automática de Frequência para satisfazer as proteções de titulares de licença de 6 GHz em locais ao ar livre. As campanhas de educação de mercado dos fornecedores de chipsets enfatizam a redução de latência na faixa de milissegundos únicos, crítica para casos de uso de XR bidirecional. À medida que o mercado de Wi-Fi chipset faz a transição, os fornecedores de componentes que oferecem designs de referência modulares aceleram o tempo de comercialização dos clientes e garantem vitórias de design nos segmentos de CPE, PC e smartphones.

Por Configuração MIMO: Dominância do MU-MIMO Impulsionada por Requisitos de Densidade

As soluções MU-MIMO geraram 60,65% das vendas de 2025 e registraram uma CAGR de 6,61% até 2031. Os pontos de acesso de oito fluxos enviam dados simultâneos de downlink e uplink para dezenas de dispositivos, uma capacidade vital para auditórios e terminais de transporte que frequentemente ultrapassam 500 usuários simultâneos. Os avanços nos algoritmos de formação de feixe incorporados nas camadas PHY do Wi-Fi 6E e Wi-Fi 7 mantêm a integridade do sinal mesmo em ambientes internos reflexivos. O tamanho do mercado de Wi-Fi chipset associado às implementações MU-MIMO se beneficia de preços médios de venda premium para equipamentos empresariais de alto nível.

Os chipsets SU-MIMO permanecem em gateways de nível básico e nós IoT sensíveis ao preço, onde a comunicação de thread único permanece suficiente. No entanto, à medida que a densidade de IoT aumenta, até mesmo os pontos de acesso de consumo estão migrando para designs MU-MIMO de quatro fluxos para minimizar a contenção de tempo de transmissão. Os fornecedores de componentes incorporam blocos de aceleração de IA que analisam a telemetria do cliente e alocam dinamicamente fluxos espaciais, garantindo desempenho previsível de aplicativos para aplicativos de videoconferência que dominam o tráfego upstream residencial.

Por Aplicação de Dispositivo: Roteadores e Gateways Lideram a Transformação do Crescimento

Os smartphones produziram 39,45% da receita do mercado de Wi-Fi chipset em 2025, impulsionados por ciclos de renovação cíclicos e requisitos de coexistência com 5G. No entanto, os designs de roteadores e gateways de banda larga preveem uma CAGR de 7,76% até 2031, à medida que as implantações de fibra até o domicílio exigem gateways de três bandas capazes de throughput de classe gigabit. Os operadores calibram as configurações de hardware em torno do crescente número de decodificadores de TV em 4K e eletrodomésticos inteligentes por domicílio, instalando dois ou mais nós satélite para cobrir residências de vários andares.

Tablets, laptops e desktops mantêm uma participação estável, mas adotam o Wi-Fi 7 para suportar expectativas mais elevadas de produtividade exclusiva em Wi-Fi entre trabalhadores híbridos. Os sistemas de infoentretenimento automotivo representam um subsegmento nascente, mas de alto crescimento, impulsionado por atualizações de firmware over-the-air e requisitos de experiência do passageiro. As soluções Wi-Fi 6 de banda dupla qualificadas pela AEC-Q100 da NXP estabelecem o padrão de referência para conectividade gigabit em carros conectados, e as futuras plataformas automotivas Wi-Fi 7 planejam fornecer links redundantes para fluxos de backhaul V2X.

Por Usuário Final: Segmento Automotivo Acelera a Adoção de Veículos Conectados

Os eletrônicos de consumo residencial capturaram 60,82% das remessas de 2025 à medida que as redes mesh e os ecossistemas de casa inteligente se expandiram. O mercado de Wi-Fi chipset agora prioriza a operação de baixo consumo para atender aos sensores operados por bateria que proliferam dentro das residências. A demanda empresarial segue as transformações do local de trabalho digital que exigem grades densas de pontos de acesso para salas de colaboração e zonas de trabalho flexível.

A categoria automotiva está projetada para registrar a CAGR mais rápida de 7,95%, refletindo o impulso dos fabricantes de automóveis para incorporar Wi-Fi 6 e Wi-Fi 7 ao lado de modems 5G para lidar com entretenimento de cabine de alto throughput e diagnósticos seguros de veículos. A Wi-Fi Alliance projeta que 95% dos veículos serão fornecidos com conectividade Wi-Fi até 2030, criando um pipeline de vários anos para fornecedores de módulos cativos. Os adotantes de IoT industrial começam a avaliar o Wi-Fi HaLow para monitoramento remoto de ativos, enquanto as implantações do setor público recorrem ao Wi-Fi 6E para vigilância por vídeo em cidades inteligentes e pontos de acesso públicos com qualidade de banda larga.

Análise Geográfica

A Ásia-Pacífico gerou 43,05% das remessas do mercado de Wi-Fi chipset em 2025, com China, Japão e Coreia do Sul ancorando tanto a fabricação quanto o consumo. Os investimentos governamentais em fibra nas cidades chinesas de Nível 2 e Nível 3 estimulam a demanda por gateways de três rádios, embora as limitações atuais na operação interna de 6 GHz atrasem a adoção em escala total do Wi-Fi 6E. A aprovação regulatória do Japão para WLAN de 6 GHz em 2024 desencadeou atividade local de fabricantes de equipamentos originais em torno de roteadores Wi-Fi 7 que suportam canais de 320 MHz, enquanto os operadores coreanos implantam pontos de acesso Wi-Fi 6E de nível de operadora dentro de corredores de cidades inteligentes habilitados para 5G. O aumento de assinantes de internet da Índia e o estabelecimento de um centro de design Wi-Fi em Chennai ilustram o papel em evolução da região como um polo de engenharia e consumidor de alto volume.

A América do Norte mantém um papel de liderança nas implantações empresariais, aproveitando a abertura antecipada da FCC de toda a banda de 6 GHz. Os padrões de trabalho híbrido mantêm a demanda forte por pontos de acesso com recursos de alocação dinâmica de canais. Os provedores de serviços agrupam gateways Wi-Fi 7 gerenciados em pacotes de fibra gigabit para reduzir a rotatividade de clientes e se diferenciar além das faixas de velocidade. O mercado de Wi-Fi chipset se beneficia de robusto financiamento do setor privado que subsidia transições rápidas de geração quando os modelos de custo total de propriedade justificam os ganhos de produtividade. A Europa experimenta adoção acelerada do Wi-Fi 7 entre operadores de banda larga que se preparam para serviços multi-gigabit de 8 Gbps. Os esforços do CEPT para autorizar a banda superior de 6 GHz dobrariam os canais disponíveis e fomentariam desempenho gigabit simétrico em áreas metropolitanas densamente povoadas. Enquanto isso, a América do Sul, o Oriente Médio e a África proporcionam crescimento em mercados emergentes à medida que chipsets Wi-Fi 6 de custo reduzido migram para smartphones de mercado de massa e gateways sem fio fixos que preenchem lacunas de conectividade rural. A diversidade de alocação de espectro nessas regiões complica o alinhamento global de SKU, mas as certificações baseadas em padrões minimizam o risco de interoperabilidade para fabricantes de equipamentos originais multinacionais.

Panorama regulatório

O ambiente regulatório para chipsets Wi-Fi está ancorado na política de espectro não licenciado e na conformidade de equipamentos de rádio, com as regras de 6 GHz moldando a viabilidade dos produtos Wi-Fi 6E e Wi-Fi 7 nas diferentes regiões. Nos Estados Unidos, a FCC abriu a banda completa de 1.200 MHz na faixa de 6 GHz para uso não licenciado. Em muitos mercados europeus, as alocações e modalidades operacionais de 6 GHz permanecem mais limitadas, e os requisitos harmonizados são referenciados por meio de normas ETSI, incluindo a ETSI EN 303 687, sob a Diretiva de Equipamentos de Rádio da UE (RED). Juntas, essas restrições limitam os casos de uso ao ar livre e de maior potência em comparação com as abordagens de Potência Padrão dos EUA.

A finalização de normas e os requisitos de certificação também influenciam os roteiros de chipsets e dispositivos. O IEEE 802.11be (Wi-Fi 7) foi aprovado pelo Conselho de Normas do IEEE em setembro de 2024, apoiando a interoperabilidade global à medida que mais países autorizam partes da faixa de 6 GHz para Wi-Fi isento de licença. Em julho de 2026, a FCC emitiu atualizações que reforçam as condições de certificação para dispositivos terminais de IoT Wi-Fi 7, adicionando a verificação de interoperabilidade Matter 2.4 de ponta a ponta como parte dos caminhos de FCC ID, com data de vigência em 1º de outubro de 2026. Isso aumenta os requisitos de conformidade e prontidão para testes para fornecedores que vendem no mercado norte-americano.

Análise da cadeia de valor

A cadeia de valor dos chipsets Wi-Fi começa com a implementação de PI e normas (famílias IEEE 802.11) e se estende pelo design de SoC (MAC/PHY, banda base, segurança), integração de RF (módulos front-end, amplificadores de potência, LNAs, comutadores), embalagem avançada, montagem de módulos, integração de dispositivos OEM, certificação e distribuição por canais via ecossistemas de eletrônica de consumo e redes corporativas. Os principais fornecedores de chipsets (incluindo Qualcomm, Broadcom, MediaTek, Intel e Realtek) dependem da capacidade de fundições de nós avançados para entregar silício Wi-Fi 6E e Wi-Fi 7 de alta integração, enquanto fornecedores especializados focam em nichos como Wi-Fi HaLow sub-GHz e soluções combinadas otimizadas em custo.

As restrições upstream estão cada vez mais concentradas em duas áreas: capacidade de wafers para SoCs de classe Wi-Fi 7 ricos em recursos, especialmente sub-7 nm, e disponibilidade de front-end de RF. Os filtros acústicos (SAW/BAW) são produzidos por uma base limitada de fornecedores que utilizam equipamentos e materiais especializados. No downstream, os ciclos de qualificação OEM, frequentemente de 12 a 36 meses nos segmentos automotivo e industrial, retardam a conversão de vitórias de design mesmo quando o silício está disponível. Ao mesmo tempo, a atividade de renovação de WLAN corporativa está direcionando a demanda para silício de pontos de acesso de ponta, deslocando os requisitos de mix dos fornecedores de chips para os fabricantes de módulos e, mais adiante, para os OEMs de roteadores, gateways e pontos de acesso.

Panorama Competitivo

O mercado de Wi-Fi chipset apresenta concentração moderada. Qualcomm, Broadcom e MediaTek dominam em virtude de portfólios de ponta a ponta que abrangem smartphones, PCs, CPE e módulos IoT. O acesso à capacidade de fundição abaixo de 6 nm permite que essas empresas introduzam silício Wi-Fi 7 com mecanismos de rede em chip integrados que descarregam tarefas de Qualidade de Serviço. A Qualcomm fez parceria com a STMicroelectronics para combinar Wi-Fi, Bluetooth e Thread em microcontroladores STM32, visando uma base instalada de mais de 80 bilhões de dispositivos IoT até 2028.[5]Fonte: Qualcomm, "Qualcomm e STMicroelectronics Estabelecem Colaboração Estratégica em IoT Sem Fio," qualcomm.com A Intel integra o Wi-Fi 7 nas plataformas vPro, posicionando desktops e laptops para melhorias de uplink 5× em relação ao Wi-Fi 6E.

A NXP busca especialização vertical em automotivo, enfatizando a qualificação AEC-Q100 e sistemas de gestão de bateria assistidos por UWB para garantir vitórias de design em veículos conectados. Fornecedores como a CEVA licenciam blocos de IP Wi-Fi 6 para startups fabless regionais, reduzindo as barreiras para fabricantes de equipamentos originais de handsets chineses que buscam roteiros de conectividade internos. Os fornecedores de componentes com linhas de módulo de front-end cativas obtêm vantagens de margem porque os custos de FEM aumentam em conjunto com os filtros de coexistência de 6 GHz.

A intensidade competitiva aumenta em IoT industrial de baixo consumo, onde o Wi-Fi HaLow cria oportunidades de espaço em branco. As startups introduzem SoCs sub-GHz integrando controladores de sensores e amplificadores de potência em um único die para reduzir a lista de materiais. Ainda assim, os contratos de alto volume vão para os titulares com programas robustos de conformidade da cadeia de suprimentos exigidos pelos fabricantes de equipamentos originais industriais globais. Os portfólios de patentes que cobrem formação de feixe e agendamento MLO permanecem como fichas de barganha fundamentais nas negociações de licenciamento cruzado, influenciando as estruturas de royalties em todo o ecossistema.

Líderes do Setor de Wi-Fi Chipset

-

Qualcomm Technologies Inc.

-

Broadcom Inc.

-

MediaTek Inc.

-

Intel Corporation

-

Texas Instruments Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo está surgindo com a aceleração dos ciclos de renovação de WLAN corporativa em direção aos conjuntos de recursos Wi-Fi 7, incluindo Operação Multi-Link e canais mais largos. Isso está alterando o mix de silício em direção a plataformas de pontos de acesso e gateways com maior integração. A mudança se reflete na composição da receita de pontos de acesso corporativos, onde o Wi-Fi 7 alcançou 44,5% das receitas de pontos de acesso dependentes corporativos no 1T de 2026, em comparação com 11,8% no 1T de 2025. Essa trajetória aumenta a demanda por chipsets que combinam rádios Wi-Fi de alto desempenho com processamento mais robusto e descarregamento de QoS.

A integração em nível de plataforma entre tecnologias de acesso cria espaço adicional para fornecedores de chipsets e parceiros de módulos, especialmente em acesso sem fio fixo e gateways domésticos multi-gigabit que combinam conectividade celular e Wi-Fi. Em maio de 2026, a Broadcom anunciou colaboração com a Samsung Electronics em torno de uma plataforma integrada de 5G e Wi-Fi para FWA, apontando para prioridades de otimização de BOM e energia voltadas para operadoras. A localização da cadeia de suprimentos e o sourcing estratégico também se tornaram mais proeminentes para silício de conectividade e componentes de RF; em julho de 2026, a Apple anunciou um acordo multianual superior a 30 bilhões de dólares com a Broadcom, que inclui investimento vinculado à instalação da Broadcom em Fort Collins, Colorado. O compromisso destaca como planos de fornecimento de longo prazo apoiam aumentos de produção de dispositivos em grande volume.

Desenvolvimentos recentes do setor

- Julho de 2026: a Apple anunciou um novo acordo multianual com a Broadcom superior a 30 bilhões de dólares, abrangendo tecnologias de conectividade sem fio e componentes de radiofrequência, junto com um investimento de capital de 1,5 bilhão de dólares vinculado à instalação da Broadcom em Fort Collins, Colorado. O acordo apoia o alinhamento de fornecimento de longo prazo para conteúdo de conectividade de alto volume e reforça a importância estratégica do planejamento de capacidade de front-end de RF e silício de conectividade.

- Maio de 2026: a Broadcom anunciou uma colaboração com a Samsung Electronics para desenvolver uma plataforma integrada de acesso sem fio fixo, combinando o SoC Wi-Fi 8 BCM6776 da Broadcom com o modem 5G B1320 da Samsung. A plataforma conjunta visa uma integração mais estreita de 5G e Wi-Fi em CPEs de operadoras, apoiando menor BOM e consumo de energia, além de acelerar designs de referência para banda larga doméstica multi-gigabit.

- Outubro de 2024: a Qualcomm apresentou a plataforma Networking Pro A7 Elite para equipamentos avançados de rede residencial e corporativa. A plataforma posiciona silício de rede de classe Wi-Fi 7 em torno de maior capacidade de computação e otimização de rede assistida por IA, apoiando a diferenciação de chipsets onde a latência e o desempenho com muitos clientes influenciam as decisões de compra.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado abrange a receita gerada por chipsets Wi-Fi usados para habilitar conectividade Wi-Fi dentro de dispositivos finais e equipamentos de rede. É contabilizada no momento em que o chipset é enviado para um caso de uso Wi-Fi, com a receita registrada no nível do chipset.

Exclusões de abrangência: excluímos chipsets de conectividade não Wi-Fi que não suportam os padrões IEEE 802.11 e receitas apenas de serviços que estão fora dos embarques de chipsets.

Visão geral da segmentação

-

Por Padrão

- Wi-Fi 4

- Wi-Fi 5 (802.11ac)

- Wi-Fi 6 e 6E (802.11ax)

- Wi-Fi 7 (802.11be)

- Outros Padrões (Wi-Fi 8, Mais Antigos)

-

Por Configuração MIMO

- MU-MIMO

- SU-MIMO

-

Por Aplicação de Dispositivo

- Smartphones

- Tablets

- Desktops

- Laptops

- Roteador Wi-Fi e Gateway de Banda Larga

- TV

- IoTs

- Sistemas de Infoentretenimento (Automotivo)

- Outras Aplicações de Dispositivo (Drones, Dispositivos de Jogos)

-

Por Usuário Final

- Residencial (Eletrônicos de Consumo)

- Empresarial (Redes)

- Industrial

- Automotivo

- Governo e Público

- Médico

- Outros Usuários Finais (Educação, Comercial)

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

-

Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

-

Oriente Médio e África

-

Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

-

África

- África do Sul

- Egito

- Restante da África

-

Oriente Médio

-

América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando a cadeia de valor dos chipsets Wi-Fi e os principais grupos de demanda, alinhando-os depois às definições padrão usadas em estatísticas públicas. Normalmente, recorremos a fontes como indicadores de conectividade da ITU, publicações da Wi-Fi Alliance sobre adoção de gerações Wi-Fi, documentação de normas IEEE 802.11 e conjuntos de dados da OCDE sobre economia digital para fundamentar o contexto tecnológico e de uso.

Para volume e direção de demanda, também analisamos registros públicos e apresentações a investidores de participantes do ecossistema, resumos de comércio de importação e exportação onde componentes eletrônicos são visíveis, e cobertura de imprensa bem monitorada sobre os ciclos de dispositivos Wi-Fi 6, Wi-Fi 6E e Wi-Fi 7. Quando necessário, utilizamos assinaturas pagas que fornecem dados financeiros e inteligência de empresas, buscas de patentes e registros de importação e exportação em nível de embarque, que ajudam a cruzar sinais de preços e fornecimento. Essas fontes são ilustrativas, e há outras referências públicas e pagas usadas para coleta de dados, validação e esclarecimento de questões abertas.

Entrevistas e pesquisas primárias

O trabalho primário foca em validar o que é contabilizado como venda de chipset Wi-Fi entre categorias de dispositivos, e como os preços médios de venda se movem por geração de padrão, nível de integração e volumes de unidades. Conversamos com participantes do ecossistema de chipsets e integradores downstream, e depois testamos as premissas na APAC, EMEA e Américas para que os padrões de adoção regional não sejam generalizados em excesso.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 14% | APAC: 47% |

| Nível médio: 49% | Líderes funcionais/de unidade: 27% | EMEA: 32% |

| Empresas menores: 14% | Gerentes: 59% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual os grupos de embarques de dispositivos e as taxas de adoção de Wi-Fi são usados para reconstruir a demanda de chipsets, depois convertida em valor usando intervalos típicos de ASP de chipsets por geração Wi-Fi. Uma vez formado o grupo de demanda, corroboramos com aproximações bottom-up seletivas, como ASP amostrado multiplicado por volumes de unidades estimados para as principais classes de dispositivos, e verificações de canal sobre mudanças de mix. Em seguida, ajustamos os totais onde lacunas são consistentemente identificadas.

As principais entradas do modelo incluem o ritmo de implantação do Wi-Fi 6 e Wi-Fi 6E em relação a normas legadas, o momento de adoção antecipada do Wi-Fi 7, o mix de dispositivos cliente versus roteadores e gateways, a penetração típica de recursos MIMO e os ciclos regionais de substituição de dispositivos. Uma pequena mudança no mix de normas ou no nível de integração pode alterar as premissas de ASP, mesmo que os volumes de unidades permaneçam estáveis.

Para as previsões, realizamos análises de cenários ancoradas nessas variáveis. Os cenários são refinados por meio de consenso de especialistas sobre o momento das transições de geração e a erosão de preços esperada. Quando os sinais bottom-up estão incompletos para certos grupos de dispositivos, preenchemos as lacunas usando intervalos conservadores, depois os reconciliamos com os totais top-down para que a série final permaneça rastreável e repetível.

Validação de dados e ciclo de atualização

A validação é feita por triangulação entre sinais independentes, seguida de verificações de variância nos níveis regional e de categoria de dispositivo, para que oscilações incomuns sejam detectadas precocemente. Se um resultado parecer desalinhado com os marcos de adoção do Wi-Fi 6E e Wi-Fi 7, ou com a direção observada dos embarques, revisamos as premissas e acionamos entrevistas de acompanhamento.

Antes da aprovação final, o modelo passa por revisões multietapas de analistas que focam na consistência das unidades, na lógica de precificação e no tratamento cambial ao longo dos anos. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e há uma revisão final dos dados imediatamente antes da entrega para que a série reflita a visão mais atual.

Comparação da estimativa da Mordor Intelligence para o mercado global de chipsets Wi-Fi com outras estimativas publicadas

Os números de mercado publicados para chipsets Wi-Fi costumam variar porque os grupos nem sempre contabilizam a mesma linha de receita, o mesmo conjunto de dispositivos ou o mesmo ano base. As diferenças também surgem quando um modelo depende mais de cálculos de embarque, enquanto outro depende mais de premissas amplas de valor.

A principal lacuna vem de como o Wi-Fi integrado dentro de silício maior é tratado. A Mordor Intelligence contabiliza a receita de chipsets Wi-Fi apenas quando o valor Wi-Fi é separadamente atribuível, em vez de incorporar o valor total do processador ao total.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 23,24 bilhões de dólares (2026) | |

| Consultoria Global A | 22,50 bilhões de dólares (2025) | Utiliza um ano base diferente e pode aplicar premissas de erosão de preços mais antigas para gerações Wi-Fi legadas, o que pode reduzir o valor total mesmo que os embarques de unidades sejam semelhantes. |

| Grupo de Pesquisa do Setor B | 29,27 bilhões de dólares (2022) | Ancora a série a um ano anterior com uma cobertura mais ampla de dispositivos e verticais descrita em nível geral, o que pode sobrestimar o valor caso o silício integrado e a receita de conectividade adjacente não sejam claramente separados. |

A dispersão na tabela é explicada principalmente pela escolha do ano e pela clareza com que a linha de receita de chipsets é isolada do valor mais amplo do silício. Ao manter o grupo de demanda vinculado aos embarques de dispositivos, ao mix de normas e a uma progressão realista de ASP, o tamanho de mercado resultante permanece mais fácil de reproduzir e auditar quando as premissas mudam.

Principais Perguntas Respondidas no Relatório

Qual CAGR está projetada para as vendas globais de Wi-Fi chipset até 2031?

O mercado de Wi-Fi chipset está previsto para expandir a uma CAGR de 6,12% de 2026 a 2031.

Qual região lidera atualmente a demanda por Wi-Fi chipsets?

A Ásia-Pacífico deteve 43,05% das remessas de 2025 e também é a região de crescimento mais rápido até 2031 a uma CAGR de 7,46%.

Como o Wi-Fi 7 afetará as atualizações de redes empresariais?

O Wi-Fi 7 triplica a largura de canal disponível e introduz a Operação Multi-Link, levando as empresas a renovar as frotas de pontos de acesso para maior throughput e menor latência.

Por que roteadores e gateways são o segmento de dispositivos de crescimento mais rápido?

As implantações de fibra até o domicílio e as redes mesh estimulam a demanda dos operadores por gateways de três rádios, resultando em uma CAGR de 7,76% para esta categoria.

Página atualizada pela última vez em: