Tamanho e Participação do Mercado de Autenticação Avançada na Indústria de Serviços Financeiros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

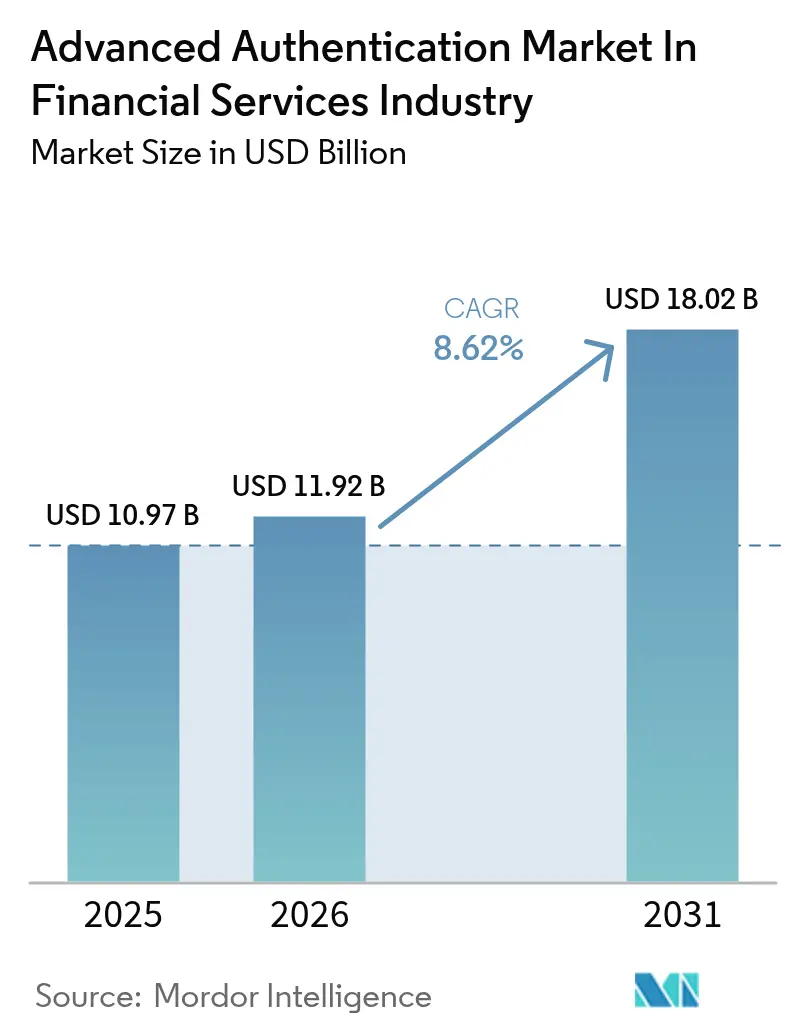

| Tamanho do Mercado (2026) | 11.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.62% CAGR |

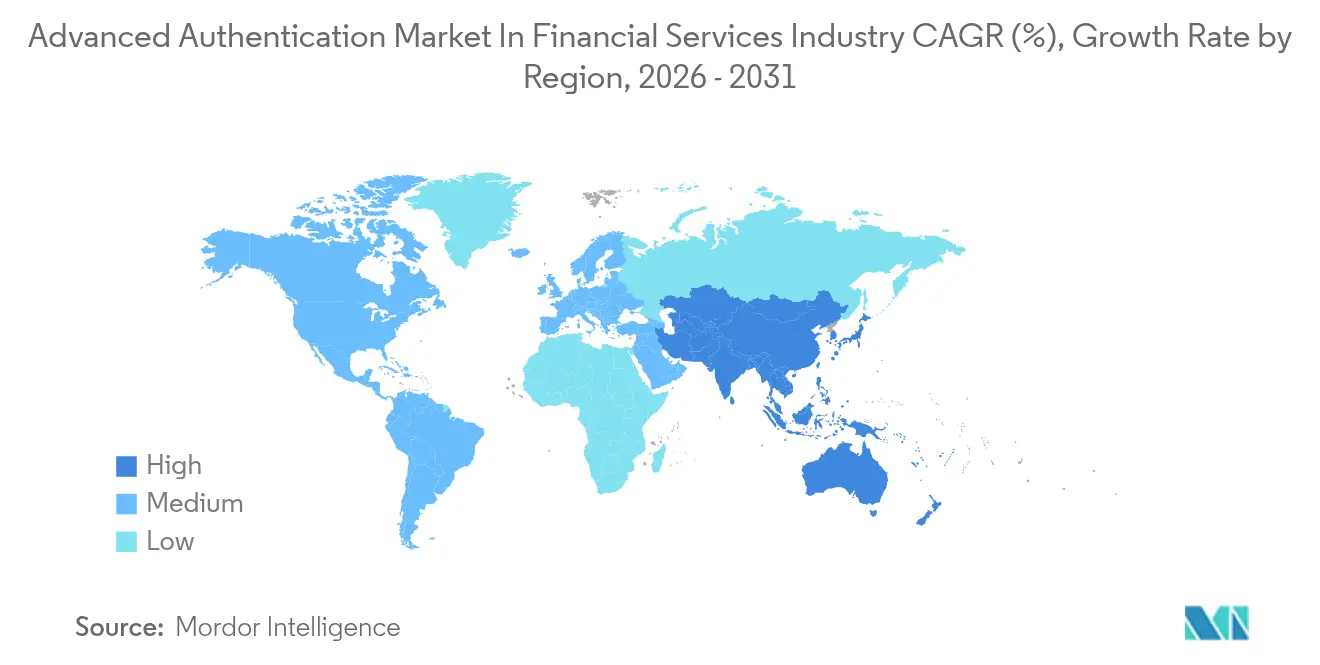

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

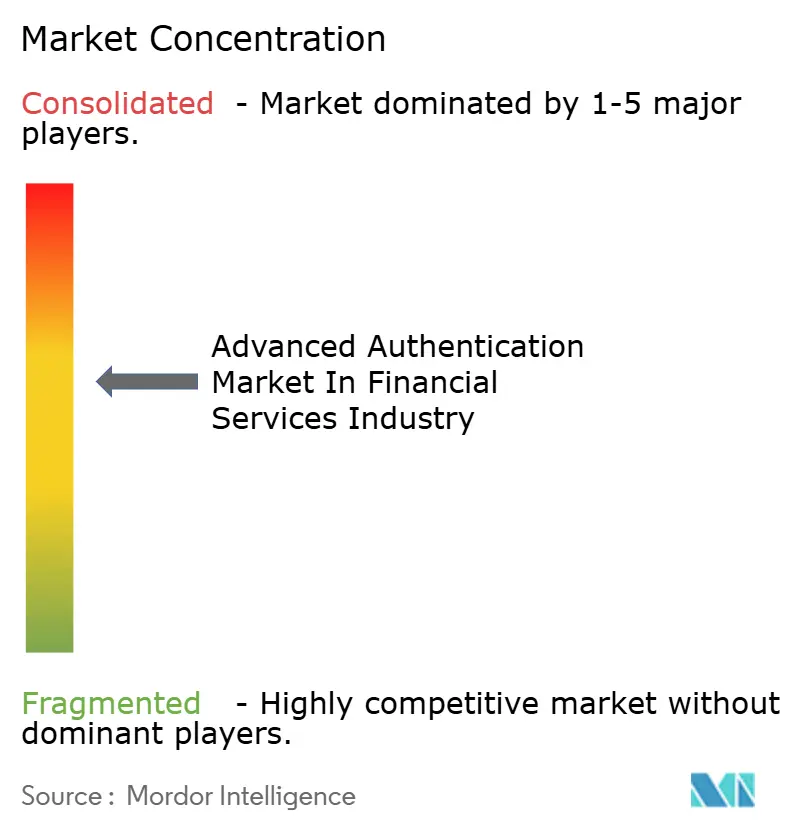

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Autenticação Avançada na Indústria de Serviços Financeiros por Mordor Intelligence

O tamanho do mercado de autenticação avançada na indústria de serviços financeiros foi avaliado em USD 10,97 bilhões em 2025 e estimado para crescer de USD 11,92 bilhões em 2026 para atingir USD 18,02 bilhões até 2031, a um CAGR de 8,62% durante o período de previsão (2026-2031). O crescimento repousa sobre quatro pilares: rápida digitalização do banco de varejo, mandatos globais de segurança mais rigorosos, custos decrescentes de sensores e o uso expandido de análises comportamentais que verificam continuamente a identidade, em vez de fazê-lo em um único login. As instituições estão realocando orçamentos de tokens de hardware para plataformas nativas em nuvem que orquestram sinais biométricos, de dispositivos e comportamentais em menos de 200 milissegundos, protegendo assim a receita à medida que os serviços móveis respondem por mais de 80% das interações com clientes. A diferenciação competitiva agora depende da precisão dos algoritmos em condições do mundo real, da latência inferior a 250 milissegundos para pagamentos em tempo real e da amplitude das integrações pré-construídas que limitam as alterações no código bancário central. Os fornecedores capazes de satisfazer esses requisitos enquanto cumprem as regras de privacidade, como o Artigo 9 do Regulamento Geral de Proteção de Dados, estão em posição de capturar uma parcela desproporcional do mercado de autenticação avançada na indústria de serviços financeiros.

Principais Conclusões do Relatório

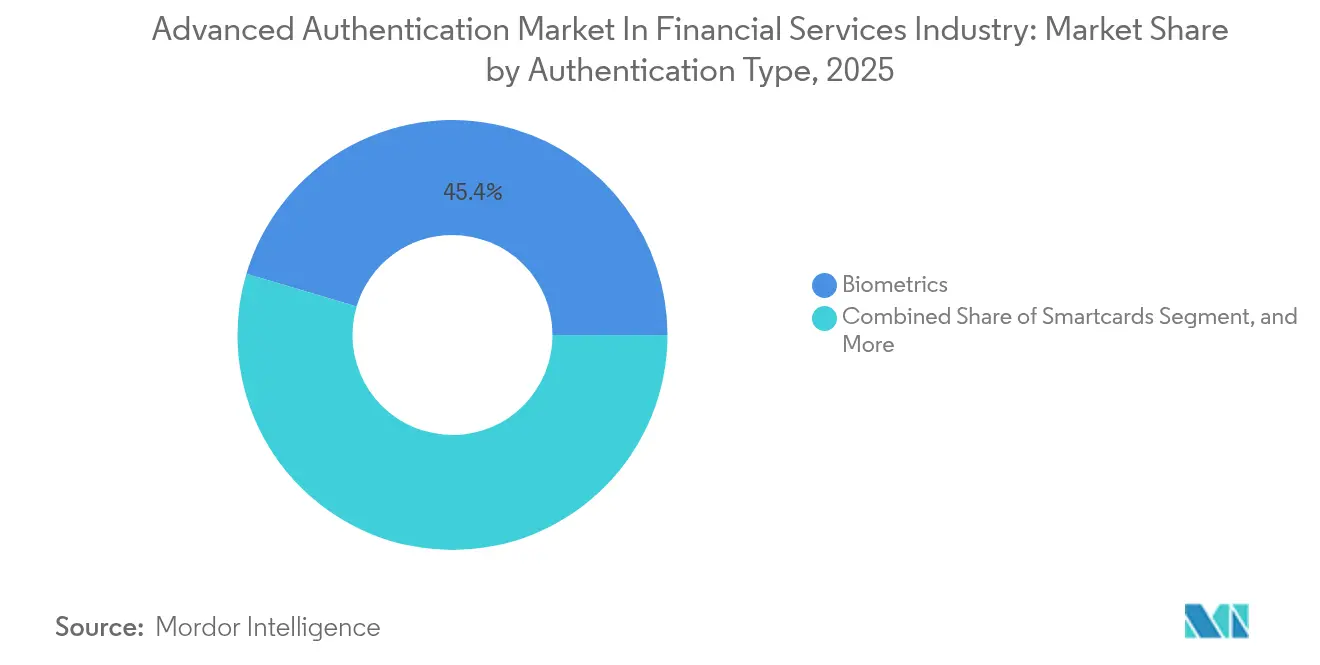

- Por tipo de autenticação, a biometria liderou o mercado de autenticação avançada na indústria de serviços financeiros com uma participação de receita de 45,41% em 2025, enquanto a biometria comportamental tem previsão de crescer a um CAGR de 11,12% até 2031.

- Por componente, o hardware contribuiu com 44,35% da receita de 2025 no mercado de autenticação avançada para a indústria de serviços financeiros; o software tem projeção de crescer a um CAGR de 10,25% até 2031.

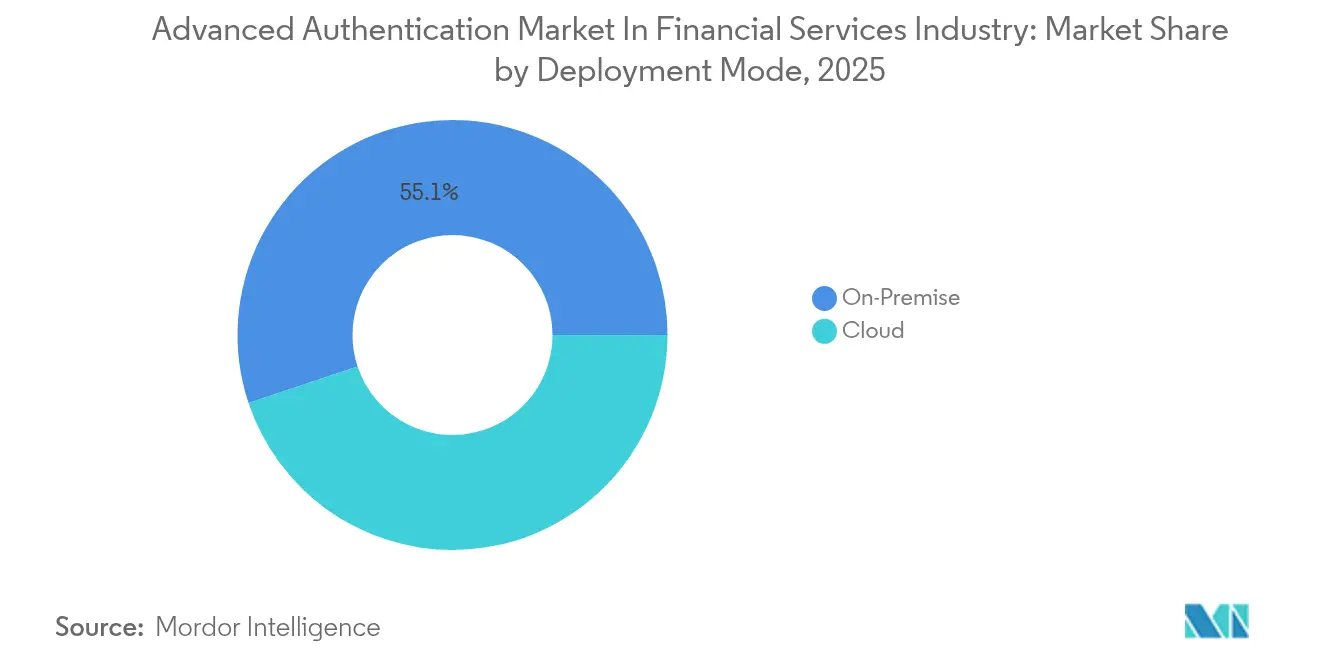

- Por modo de implantação, o local detinha 55,12% da receita no mercado de autenticação avançada para a indústria de serviços financeiros em 2025; no entanto, a nuvem deverá registrar um CAGR de 10,62% ao longo do período de previsão.

- Por aplicação do usuário final, o banco de varejo respondeu por 41,05% da demanda do mercado de autenticação avançada na indústria de serviços financeiros em 2025, enquanto as plataformas de gestão de patrimônio e fintech devem expandir a um CAGR de 11,52%.

- Por geografia, a América do Norte comandou 36,85% da participação de mercado no mercado de autenticação avançada na indústria de serviços financeiros em 2025, enquanto a Ásia-Pacífico tem previsão de registrar um CAGR de 11,09%, o mais rápido em nível mundial.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Insights e Tendências do Mercado de Autenticação Avançada na Indústria de Serviços Financeiros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação do banco digital e das transações móveis | +2.1% | Global, mais forte na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Aumento dos mandatos regulatórios para autenticação forte de clientes | +1.8% | Europa, Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Escalada das ameaças de cibersegurança e perdas por fraude | +1.6% | Global | Curto prazo (≤ 2 anos) |

| Crescente integração de biometria comportamental em plataformas baseadas em risco | +1.3% | América do Norte, Europa, núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de estruturas de identidade descentralizada e carteiras de identidade soberana | +0.9% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ascensão do FIDO2 sem senha em terminais ATM e jornadas de agências | +1.1% | América do Norte, Europa, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação do Banco Digital e das Transações Móveis

Espera-se que a penetração móvel ultrapasse 75% dos clientes de varejo nos mercados maduros até 2024, e os aplicativos móveis já respondem por mais de 60% de todas as transações não presenciais na América do Norte e na Europa.[1]Federal Reserve, "Estudo de Pagamentos 2024," federalreserve.gov O aumento compele os bancos a comprimirem as janelas de decisão para menos de 200 milissegundos, deslocando os investimentos para métodos biométricos e comportamentais que autenticam silenciosamente em segundo plano. Os volumes de pagamentos em tempo real nos EUA avançaram 47% ano a ano no primeiro semestre de 2024, impulsionando a demanda por garantia contínua de identidade ao longo de transferências de múltiplas etapas. A detecção de vivacidade está sendo incorporada nos kits de desenvolvimento de software móvel para combater o aumento de 300% nos ataques de deepfake destacados pelos reguladores nos relatórios de incidentes de 2024. Ao mesmo tempo, a versão 4.0 do Padrão de Segurança de Dados da Indústria de Cartões de Pagamento exige autenticação multifator para cada compra sem cartão presente que exceda USD 30, acelerando a substituição de senhas de uso único por biometria que utiliza sensores nativos do dispositivo. Coletivamente, esses fatores adicionam mais de vinte pontos percentuais de volume ao mercado de autenticação avançada na indústria de serviços financeiros a cada trimestre, impulsionando a expansão da receita dos fornecedores.

Aumento dos Mandatos Regulatórios para Autenticação Forte de Clientes

A Autoridade Bancária Europeia expandiu as isenções para transações de baixo risco para EUR 100 em 2024, ao mesmo tempo em que exigiu que os mecanismos de detecção de fraude atingissem uma precisão de 99,5%, impulsionando a adoção de análises comportamentais que rastreiam mais de 2.000 parâmetros por sessão.[2]Autoridade Bancária Europeia, "Relatórios de Incidentes sob PSD2 2024," eba.europa.eu Em outubro de 2024, o Banco de Reserva da Índia tornou obrigatório um fator adicional para cada pagamento digital acima de INR 5.000, uma regra que elimina senhas estáticas para 78% das transações de varejo no país. A Autoridade Monetária de Singapura revisou sua estrutura de Gestão de Riscos Tecnológicos em março de 2024, introduzindo medidas adaptativas ao risco para transferências de alto valor, favorecendo assim as plataformas em nuvem capazes de absorver feeds de inteligência de ameaças. O PCI DSS v4.0 agora classifica as senhas de uso único por SMS como inadequadas para acesso privilegiado, levando os bancos dos EUA a adotarem chaves FIDO2. Coletivamente, esses mandatos sobrepostos elevam a demanda pelo mercado de autenticação avançada na indústria de serviços financeiros, ao elevar o patamar regulatório para as capacidades de verificação de identidade.

Escalada das Ameaças de Cibersegurança e Perdas por Fraude

As perdas globais por fraude atingiram USD 485 bilhões em 2024, com as tomadas de conta respondendo por 38% dos incidentes. As identidades sintéticas, que combinam dados reais e fabricados, contornaram as verificações de conhecimento legado em quase um quarto das novas contas nos EUA, impulsionando ferramentas comportamentais que estabelecem linhas de base de interação normal durante a integração. O Banco Central Europeu reportou um aumento de 62% nas fraudes de pagamento por transferência autorizada em 2024, destacando a lacuna nos sistemas que verificam apenas quem, não por quê. Os ataques de ransomware contra plataformas bancárias centrais aumentaram 41%, explorando controles fracos de acesso privilegiado, impulsionando assim o interesse em módulos de segurança de hardware que isolam chaves de sistemas comprometidos. Cada manchete se traduz em realocações de orçamento que elevam a trajetória de receita de cinco anos para o mercado de autenticação avançada na indústria de serviços financeiros.

Crescente Integração de Biometria Comportamental em Plataformas Baseadas em Risco

Os mecanismos comportamentais avaliaram mais de 12 bilhões de sessões de usuários em 2024, detectando anomalias por meio de ritmo de digitação, velocidade do mouse e orientação do dispositivo que a biometria fisiológica isolada não consegue revelar. A BioCatch processou verificações de autenticação para 78 instituições financeiras em quatro continentes e reportou taxas de falsos positivos inferiores a 0,1%. Os primeiros adotantes reportaram 34% menos transferências eletrônicas fraudulentas após a substituição de logins de ponto único por monitoramento contínuo. A Autoridade Bancária Europeia agora aceita pontuações comportamentais como um fator inerente válido, desde que a explicabilidade e a auditabilidade sejam mantidas. Embora a construção de perfis de linha de base leve de 30 a 90 dias, as instituições aceitam o período de adaptação porque as economias a longo prazo superam o atrito de integração de curto prazo. Como resultado, a análise comportamental contribuirá com um CAGR adicional de 11,81% para o mercado de autenticação avançada na indústria de serviços financeiros até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação e desafios de compatibilidade com sistemas legados | -0.8% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Preocupações com a privacidade de dados no armazenamento e uso de biometria | -0.6% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Sensibilidade à latência de transações em negociação de alta frequência | -0.3% | América do Norte, Europa, centros financeiros da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Risco de aprisionamento tecnológico por parte de ecossistemas de autenticação proprietários | -0.4% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Desafios de Compatibilidade com Sistemas Legados

Os sistemas centrais implantados antes de 2015 carecem de interfaces de programação de aplicações biométricas nativas, o que força o uso de camadas de middleware que podem inflar os custos em até 60%. Uma pesquisa de 2024 com 120 bancos comunitários constatou que 67% citaram a complexidade de integração como a principal barreira, com gastos estimados variando de USD 2 milhões a USD 8 milhões por instituição. Os conectores de mainframe introduzem latência que conflita com as regras de disponibilidade do Conselho Federal de Análise de Instituições Financeiras (FFIEC), que exigem 99,9% de disponibilidade. Os ativos de hardware imobilizados custam USD 12 por usuário quando os tokens OTP são desativados antes do prazo. Esses ônus reduzem quase um ponto percentual do crescimento projetado do mercado de autenticação avançada na indústria de serviços financeiros no curto prazo.

Preocupações com a Privacidade de Dados no Armazenamento e Uso de Biometria

O Artigo 9 do Regulamento Geral de Proteção de Dados (RGPD) trata os modelos biométricos como dados especiais, elevando os gastos com segurança de 25% a 35% acima dos métodos não biométricos. Os casos relacionados à Lei de Privacidade de Informações Biométricas de Illinois foram resolvidos por USD 228 milhões em 2024, destacando a exposição a litígios. As atualizações da Lei de Privacidade do Consumidor da Califórnia agora concedem aos usuários o direito ao cancelamento, o que exige que as instituições projetem arquiteturas de modelos reversíveis, complicando a conformidade. Os bancos estão testando a correspondência no dispositivo para eliminar armazenamentos centralizados, mas a fragmentação entre fabricantes de aparelhos degrada a precisão. Esses ventos contrários à privacidade suprimem parte do volume endereçável para o mercado de autenticação avançada na indústria de serviços financeiros, embora também motivem a inovação em tecnologias de aprimoramento da privacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Autenticação: A Análise Comportamental Redefine a Detecção de Fraudes

A biometria comandou uma participação de mercado de 45,41% no mercado de autenticação avançada em 2025, refletindo o uso generalizado de varreduras de impressão digital e facial durante os logins móveis. Em contrapartida, a biometria comportamental tem projeção de registrar um CAGR de 11,12%, a taxa de crescimento mais rápida no mercado de autenticação avançada na indústria de serviços financeiros, pois descobre anomalias de sessão que os modelos estáticos deixam passar. Os tokens de senha de uso único permanecem consolidados nos fluxos de aprovação de transferências, mas estão sendo substituídos à medida que as chaves de acesso resistentes a phishing proliferam. As credenciais móveis inteligentes, ancoradas em elementos seguros, estão aproveitando o crescimento de carteiras como o Apple Pay, que processou mais de 45 bilhões de transações em 2024.

A dinâmica de crescimento depende de estratégias multimodais que combinam a verificação de impressão digital na entrada com o monitoramento comportamental contínuo ao longo da sessão. A Thales enviou 34% mais sensores biométricos em 2024, em meio à demanda por opções flexíveis de modalidade. Os dados da FIDO Alliance mostram que 6 bilhões de dispositivos já contêm autenticadores incorporados, dispensando a necessidade de os bancos enviarem hardware pelo correio. Em conjunto, esses fatores elevam o teto de receita para o mercado de autenticação avançada na indústria de serviços financeiros neste segmento.

Por Componente: Plataformas de Software Substituem a Infraestrutura de Tokens

O hardware forneceu 44,35% da receita em 2025, ancorado por leitores de cartões inteligentes, sensores e geradores OTP. No entanto, o software crescerá a um CAGR de 10,25%, expandindo sua participação de receita no mercado de autenticação avançada na indústria de serviços financeiros à medida que os microsserviços em nuvem permitem que os bancos escalem elasticamente enquanto atendem aos requisitos de latência. Os serviços de integração e consultoria enfrentam pressão de honorários à medida que os fornecedores os incorporam em modelos de assinatura para uma adoção mais rápida.

Sessenta e oito por cento das instituições financeiras agora operam nuvens híbridas, abrindo caminho para a autenticação como serviço. A Okta processou 1,2 trilhão de eventos de autenticação no ano fiscal de 2024, demonstrando a capacidade de volume do software. Os módulos de segurança de hardware persistem para funções de raiz de confiança, mas desempenham um papel mais restrito à medida que os mecanismos de política migram para o software. Essa mudança impulsiona outra fase de expansão no mercado de autenticação avançada na indústria de serviços financeiros.

Por Modo de Implantação: Arquiteturas em Nuvem Permitem Escalabilidade Elástica

As soluções locais ainda responderam por 55,12% da receita em 2025, especialmente entre bancos multinacionais que gerenciam restrições de soberania de dados; no entanto, as implantações em nuvem têm previsão de aumentar 10,62% ao ano. Melhorias de latência de 40% foram alcançadas por um banco global do top 10 após migrar para o serviço em nuvem da Ping Identity, possibilitando 2,3 milhões de autenticações diárias sem filas. As diretrizes europeias de terceirização exigem verificações de risco de concentração, fomentando estratégias de múltiplas nuvens que ampliam ainda mais a demanda endereçável por autenticação avançada na indústria de serviços financeiros.

As abordagens híbridas são o caminho de transição mais popular. As instituições mantêm os modelos biométricos em instalações locais enquanto terceirizam a pontuação de risco para mecanismos em nuvem, equilibrando assim conformidade e flexibilidade. Ao longo do horizonte de previsão, espera-se que os mecanismos de risco baseados em nuvem processem uma parcela cada vez maior das autenticações, consolidando ainda mais seu papel no mercado de autenticação avançada na indústria de serviços financeiros.

Por Aplicação do Usuário Final: Plataformas de Gestão de Patrimônio Incorporam Consentimento Biométrico

O banco de varejo respondeu por 41,05% da receita de 2025 à medida que as atividades de agências migraram para o ambiente online, enquanto as plataformas de gestão de patrimônio e fintech devem crescer a uma taxa de 11,52% ao ano, a mais rápida no mercado de autenticação avançada na indústria de serviços financeiros. Os robôs consultores incorporam o consentimento biométrico no processo de integração, cumprindo as regras de adequação em valores mobiliários sem exigir assinaturas em papel. O tesoureiro corporativo continua a preferir tokens de hardware para conformidade com a segregação de funções, mas as verificações comportamentais estão ganhando força para sinalizar ameaças internas.

Os ecossistemas de superaplicativos agrupam produtos de verificação de conta, negociação e seguro, cada um com regras de autenticação distintas. A plataforma da ForgeRock agora suporta 1,3 bilhão de identidades para clientes financeiros, combinando dinamicamente o rigor do controle com o risco da transação. A análise comportamental também ajuda a proteger contra a exploração de idosos, um vetor de fraude estimado em USD 3,4 bilhões em 2024. Essas necessidades específicas de aplicação canalizam novos recursos para o mercado de autenticação avançada na indústria de serviços financeiros.

Análise Geográfica

A América do Norte capturou 36,85% da receita de 2025 após o Conselho Federal de Análise de Instituições Financeiras classificar os códigos SMS como insuficientes para ações de alto risco. A Ásia-Pacífico está preparada para um CAGR de 11,09% devido às regras do Banco de Reserva da Índia, que aplicam um fator adicional para pagamentos acima de INR 5.000, e às regulamentações de Singapura que promovem a autenticação adaptativa.

A região da Ásia-Pacífico produziu o crescimento de receita mais rápido durante 2024, impulsionada por arquiteturas bancárias com prioridade móvel que respondem por 68% das transações financeiras em smartphones, em comparação com 52% na América do Norte. As diretrizes do Banco de Reserva da Índia por si só governarão mais de 1,4 bilhão de assinantes móveis até 2030, expandindo o mercado de autenticação avançada na indústria de serviços financeiros à medida que os bancos integram sinais de dispositivos e comportamentais em mecanismos de risco unificados. Os quatro grandes bancos da China adotaram soluções de veia palmar em agências-piloto em 2024, impulsionando a diversidade algorítmica regional.

A Europa registrou ganhos constantes, porém mais lentos, à medida que os programas de conformidade com o PSD2 amadureceram. No entanto, a atualização de 2024 da Autoridade Bancária Europeia, que permite isenções de análise de risco de transação abaixo de EUR 100, incentiva o uso mais amplo da biometria comportamental e reduz o atrito nos checkouts de comércio eletrônico. Os emissores nórdicos estão agora testando a biometria de voz para o banco telefônico, adicionando mais um fator inerente às suas estratégias multicanal.

O crescimento da América do Norte está centrado nos pagamentos em tempo real e na modernização de agências. As cooperativas de crédito dos EUA adotaram chaves FIDO2 para dar suporte a agências sem caixa, enquanto os bancos canadenses estão incorporando atestação de hardware em dispositivos vestíveis. O tamanho do mercado de autenticação avançada em nível regional tem projeção de atingir USD 6,64 bilhões até 2031, representando 36,85% da demanda global, o que ressalta sua importância estratégica no mercado de autenticação avançada na indústria de serviços financeiros.

Cenário Competitivo

A competição é moderada, com os cinco maiores players detendo aproximadamente 42% da receita de 2024, um nível que se traduz em uma pontuação de concentração de 6. Thales, NEC, Okta, Yubico e Ping Identity ancoram o campo, cada um ampliando portfólios por meio da aquisição de especialistas em algoritmos ou do lançamento de produtos multimodais. A Thales fez parceria com um banco europeu do top cinco para substituir os tokens OTP em 12 milhões de clientes, reduzindo o atrito de autenticação em 68%.[3]Thales Group, "Relatório Anual 2024," thalesgroup.com A NEC garantiu um contrato de USD 47 milhões com um banco central do Sudeste Asiático para implantar biometria multimodal que suporta 2 milhões de autenticações diárias.

O foco estratégico deslocou-se para a integração vertical, que agrupa sensores, algoritmos e camadas de orquestração para criar uma solução abrangente. A Okta adquiriu a Spera Security em 2024 para incorporar a detecção de ameaças de identidade em sua pilha de nuvem, aprimorando a pontuação de anomalias para clientes financeiros. A Duo Security, sob a Cisco, integrou sinais de risco adaptativo em sua plataforma de Borda de Serviço de Acesso Seguro (SASE), reduzindo a latência do usuário em agências sem comprometer a profundidade do controle.[4]Cisco Systems, "Anúncio de Integração da Duo Security 2024," cisco.com

Os participantes de nicho visam lacunas no mercado de autenticação avançada ano a ano, como carteiras de chaves de acesso descentralizadas da HYPR e autenticadores pós-quânticos em desenvolvimento por startups em Israel e nos Estados Unidos. Os depósitos de patentes em biometria comportamental aumentaram 47% ano a ano, sinalizando inovação contínua apesar das complexidades regulatórias.

Líderes do Mercado de Autenticação Avançada na Indústria de Serviços Financeiros

Thales Group

NEC Corporation

Broadcom Inc.

Fujitsu Limited

Cisco Systems Inc. (Duo Security LLC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2024: A Thales Group fez parceria com um banco europeu do top cinco para implantar autenticação biométrica móvel em 12 milhões de usuários, reduzindo o atrito em 68% enquanto mantinha uma taxa de detecção de fraudes acima de 99,7%.

- Outubro de 2024: A Okta adquiriu a Spera Security para associar anomalias de autenticação com sinais de endpoint para defesa proativa de credenciais.

- Setembro de 2024: A NEC ganhou um contrato de USD 47 milhões de um banco central do Sudeste Asiático para uma infraestrutura de pagamento biométrico multimodal nacional.

- Agosto de 2024: A Cisco integrou o mecanismo adaptativo da Duo Security com sua borda de acesso seguro, permitindo que os bancos modulem os controles por confiança no dispositivo e localização.

Escopo do Relatório sobre o Mercado de Autenticação Avançada na Indústria de Serviços Financeiros

O Mercado de Autenticação Avançada na Indústria de Serviços Financeiros é segmentado por Tipo de Autenticação (Cartões Inteligentes, Biometria [impressão digital, facial, íris, voz], Credenciais Móveis Inteligentes, Tokens de Senha de Uso Único e Biometria Comportamental), Componente (Hardware, Software e Serviços), Modo de Implantação (Local e Nuvem), Aplicação do Usuário Final (Banco de Varejo, Banco Corporativo e de Investimento, Cartões de Pagamento e Pagamentos Digitais, Seguros, Gestão de Patrimônio e Plataformas FinTech e Outras Aplicações do Usuário Final) e Geografia (América do Norte [Estados Unidos, Canadá, México], América do Sul [Brasil, Argentina, Restante da América do Sul], Europa [Alemanha, Reino Unido, França, Itália, Espanha, Rússia, Restante da Europa], Ásia-Pacífico [China, Japão, Índia, Coreia do Sul, Austrália, Restante da Ásia-Pacífico] e Oriente Médio e África [Oriente Médio – Arábia Saudita, Emirados Árabes Unidos, Turquia, Restante do Oriente Médio; África – África do Sul, Nigéria, Egito, Restante da África]). As Previsões de Mercado são Fornecidas em Valor (USD).

| Cartões Inteligentes |

| Biometria (impressão digital, facial, íris, voz) |

| Credenciais Móveis Inteligentes |

| Tokens de Senha de Uso Único |

| Biometria Comportamental |

| Hardware |

| Software |

| Serviços |

| Local |

| Nuvem |

| Banco de Varejo |

| Banco Corporativo e de Investimento |

| Cartões de Pagamento e Pagamentos Digitais |

| Seguros |

| Gestão de Patrimônio e Plataformas FinTech |

| Outras Aplicações do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Autenticação | Cartões Inteligentes | ||

| Biometria (impressão digital, facial, íris, voz) | |||

| Credenciais Móveis Inteligentes | |||

| Tokens de Senha de Uso Único | |||

| Biometria Comportamental | |||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Aplicação do Usuário Final | Banco de Varejo | ||

| Banco Corporativo e de Investimento | |||

| Cartões de Pagamento e Pagamentos Digitais | |||

| Seguros | |||

| Gestão de Patrimônio e Plataformas FinTech | |||

| Outras Aplicações do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de autenticação avançada em serviços financeiros para 2026?

Atingiu USD 11,92 bilhões em 2026 e está no caminho para chegar a USD 18,02 bilhões até 2031.

Qual tipo de autenticação está se expandindo mais rapidamente entre bancos e empresas fintech?

A biometria comportamental, com previsão de crescer a um CAGR de 11,12%, à medida que as instituições buscam verificações de identidade contínuas e adaptativas ao risco.

Qual foi a participação da América do Norte na receita em 2025?

A América do Norte respondeu por 36,85% da receita global, impulsionada pelos mandatos atualizados do FFIEC e do PCI DSS.

Por que as implantações em nuvem estão ganhando espaço sobre os modelos locais?

Os nós em nuvem reduzem a latência das transações móveis em cerca de 40% e permitem que os bancos escalem sem comprar mais hardware, fomentando um CAGR de 10,62% para as implantações em nuvem.

Quais regulamentações estão moldando mais os investimentos em autenticação?

As regras de Autenticação Forte de Clientes na Europa, os mandatos de fator adicional do Banco de Reserva da Índia e os requisitos do PCI DSS v4.0 para controles resistentes a phishing direcionam coletivamente os orçamentos para soluções avançadas.

Qual é a principal restrição que impede uma adoção mais ampla?

Os altos custos de integração com sistemas bancários centrais legados, que elevam o custo total de propriedade em até 60% e atrasam as implantações, especialmente entre bancos de médio porte.

Página atualizada pela última vez em: