Tamanho e Participação do Mercado de Sistemas Aéreos Não Tripulados (UAS) Multirrotor

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

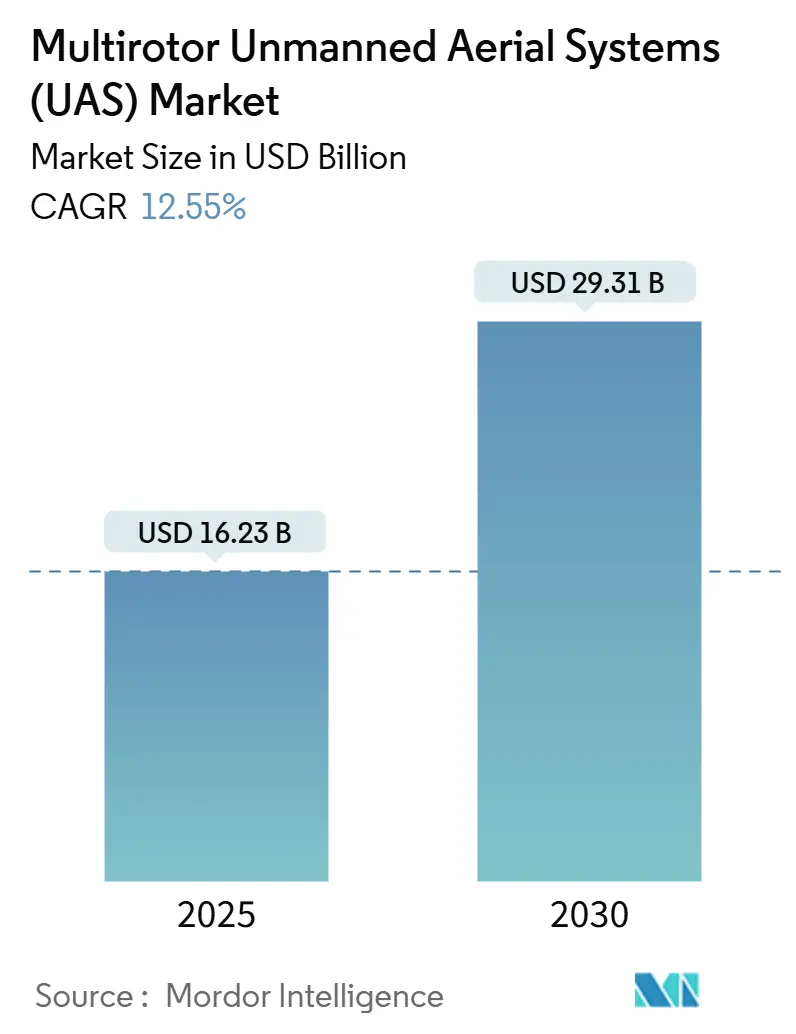

| Tamanho do Mercado (2025) | 16.23 Bilhões de dólares |

| Tamanho do Mercado (2030) | 29.31 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Aéreos Não Tripulados (UAS) Multirrotor pela Mordor Intelligence

O tamanho do mercado de sistemas aéreos não tripulados (UAS) multirrotor situou-se em USD 16,23 bilhões em 2025 e está projetado para atingir USD 29,31 bilhões até 2030, avançando a uma CAGR de 12,55% durante o período de previsão. Os rápidos ganhos na densidade energética de íons de lítio, a sofisticação dos autopilots de IA de borda e a implementação gradual das regras de além da linha de visada visual (BVLOS) combinam-se para reposicionar os multirrotores como infraestrutura essencial nos setores comercial, industrial e de defesa. Os quadricópteros permanecem os líderes em volume, mas os octocópteros e configurações maiores estão atraindo investimentos porque as empresas desejam cargas úteis mais pesadas e redundância em voo para missões de alto risco. A demanda global inclina-se para fluxos de dados aéreos em tempo real que se integram diretamente às pilhas de software empresarial, acelerando os pedidos de conjuntos de sensores integrados e plataformas de gerenciamento de voo conectadas à nuvem. Ao mesmo tempo, as reformas na cadeia de suprimentos impulsionadas por sanções estão levando os fabricantes a internalizar componentes eletrônicos essenciais, o que está remodelando as estruturas de custos e a estratégia competitiva.

Principais Conclusões do Relatório

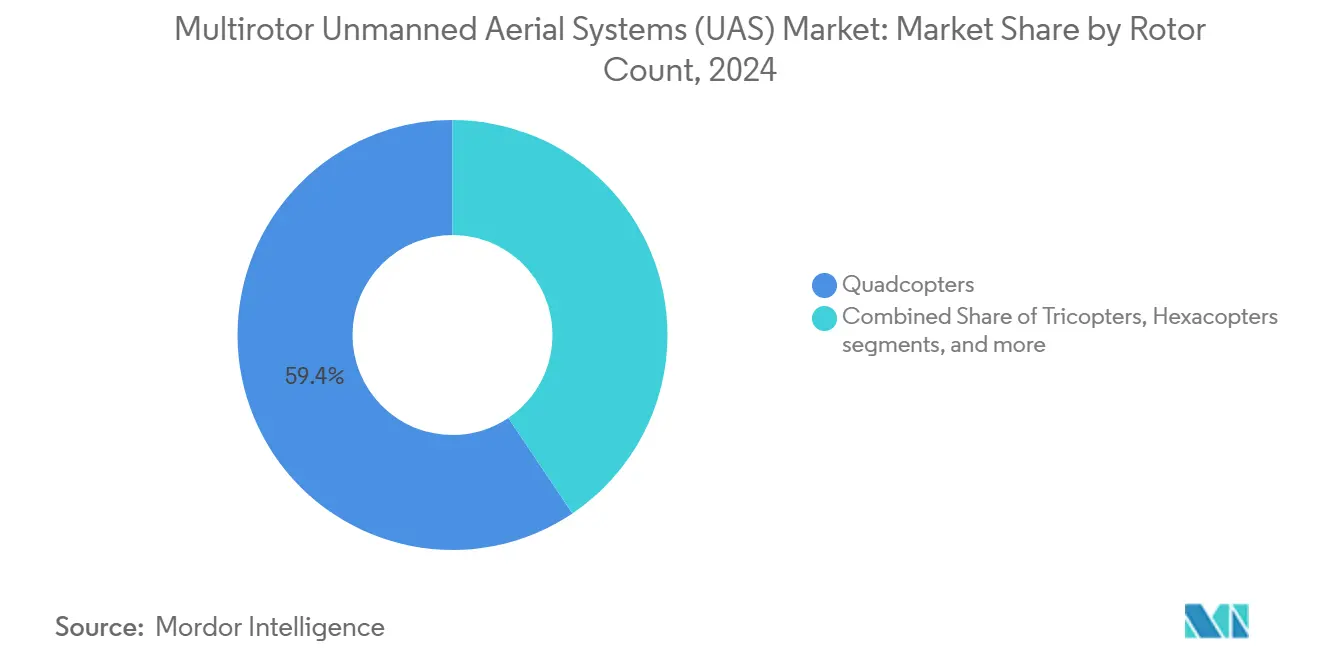

- Por contagem de rotores, os quadricópteros detinham 59,42% da participação de receita em 2024, enquanto os octocópteros e sistemas maiores estão se expandindo a uma CAGR de 18,88% até 2030.

- Por aplicação, a vigilância representou 31,67% da receita de 2024; entrega e logística têm previsão de registrar uma CAGR de 22,81% até 2030.

- Por setor do usuário final, as empresas comerciais e industriais lideraram com uma participação de 43,78% em 2024, enquanto os gastos com defesa e segurança nacional crescem a uma CAGR de 20,81%.

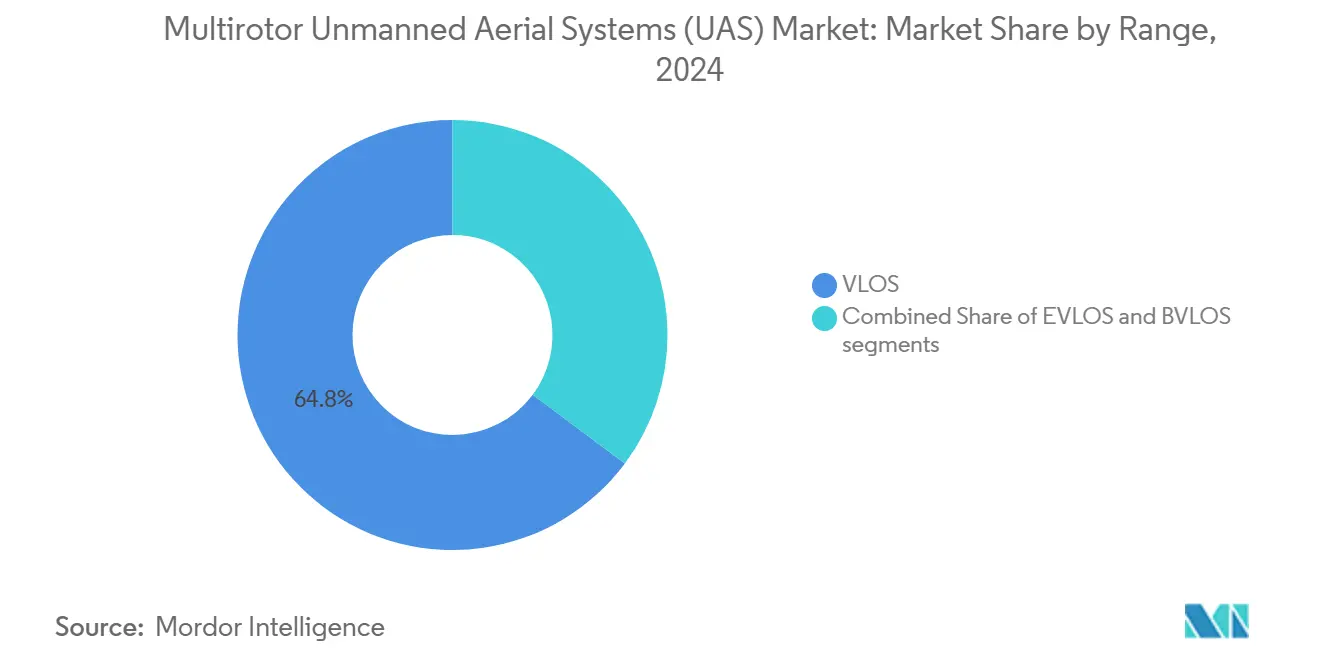

- Por alcance, as operações VLOS representaram 64,81% dos voos em 2024, mas as missões BVLOS estão avançando a uma CAGR de 19,45%.

- Por carga útil, os pacotes de sensores capturaram uma participação de 39,55% em 2024, e as cargas úteis de guerra eletrônica (EW) estão registrando uma CAGR de 24,82% até 2030.

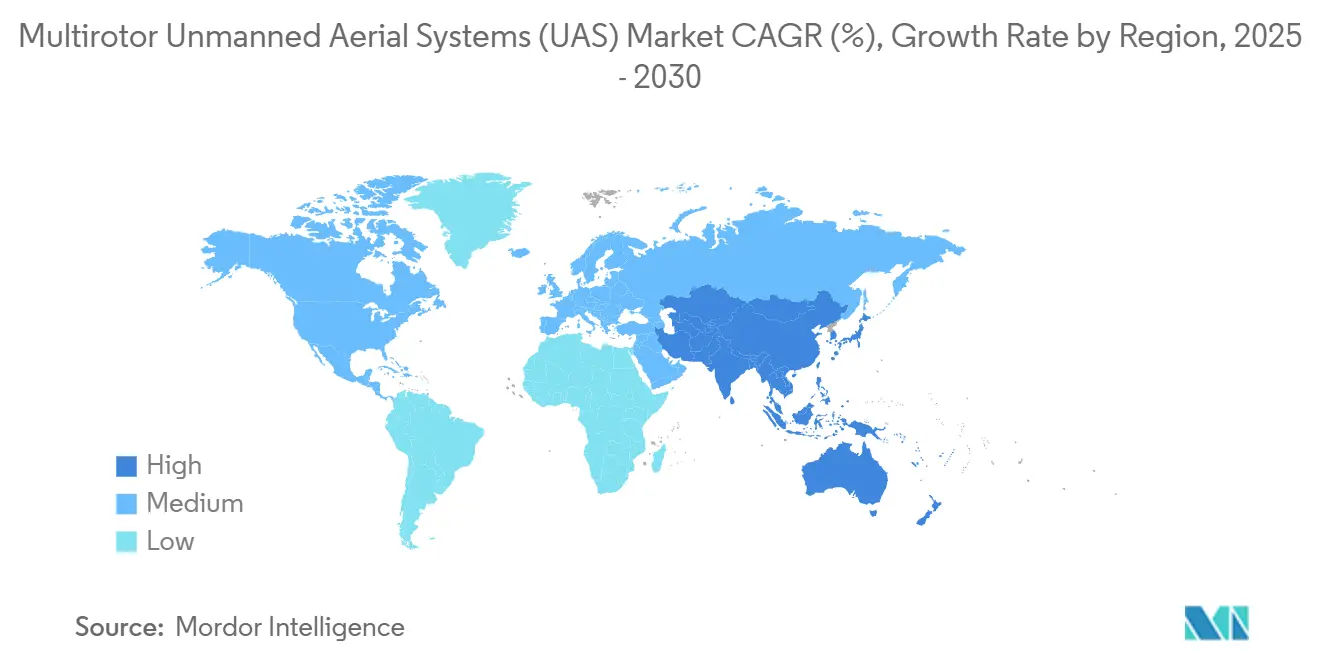

- Por geografia, a América do Norte dominou com 42,45% de participação de receita em 2024, enquanto a Ásia-Pacífico tem previsão de registrar a CAGR mais rápida de 20,11% até 2030.

Tendências e Perspectivas do Mercado Global de Sistemas Aéreos Não Tripulados (UAS) Multirrotor

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda entre setores por dados aéreos em tempo real | +3.20% | América do Norte, UE, repercussão global | Médio prazo (2 a 4 anos) |

| Retorno sobre investimento da agricultura de precisão com drones de pulverização de asa rotativa | +2.80% | Núcleo Ásia-Pacífico, repercussão na América Latina | Curto prazo (≤ 2 anos) |

| Mudança da defesa para ISR de baixo custo e multirrotores de patrulhamento | +2.10% | América do Norte, UE, Oriente Médio | Longo prazo (≥ 4 anos) |

| Ganhos na densidade energética das baterias desbloqueiam cargas úteis mais pesadas | +1.90% | Global | Médio prazo (2 a 4 anos) |

| Autopilots de IA de borda viabilizando aprovações de BVLOS | +1.70% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Modelos de negócios de enxame como serviço para eventos de segurança | +1.40% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda Entre Setores por Dados Aéreos em Tempo Real

As concessionárias de energia confirmaram economias de 40% em 2024 após substituírem helicópteros por multirrotores para inspeções de linhas de transmissão, demonstrando como o mercado de UAS multirrotor pode reduzir imediatamente as despesas operacionais (OPEX).[1]IEEE Transactions on Power Delivery, "Redução de Custos de Inspeção com Drones," ieee.org As redes celulares de quinta geração transmitem vídeo em alta definição para painéis de IA em nuvem em segundos, permitindo que as equipes de campo encerrem ordens de manutenção no mesmo dia. As seguradoras estão emitindo apólices que exigem levantamentos de risco baseados em drones, efetivamente tornando a adoção obrigatória para grandes portfólios de imóveis comerciais. Os fabricantes dependem de multirrotores com imageamento térmico para identificar máquinas superaquecidas antes de falhas, integrando drones em ciclos de manutenção preditiva. Como resultado, as empresas agora orçam frotas e licenças de software como itens de operações principais, em vez de rubricas de pesquisa e desenvolvimento, sinalizando que o comportamento de aquisição superou a fase de experimentação.

Retorno sobre Investimento da Agricultura de Precisão com Drones de Pulverização de Asa Rotativa

Operadores agrícolas documentaram reduções de 30 a 35% no uso de agroquímicos ao migrar para a pulverização multirrotor de taxa variável em 2024, mantendo as produtividades de referência.[2]Wiley Editors, "Drones para Agricultura de Precisão," onlinelibrary.wiley.com Os reguladores nacionais da China, Índia e Brasil agora certificam produtos químicos aplicados por drones em paridade com pulverizadores de barra de trator, reduzindo os atrasos procedimentais que antes impediam os voos de pesticidas. Empresas de serviços agrícolas operam frotas por assinatura que permitem a pequenos agricultores solicitar pulverização por área sob demanda, ampliando o mercado endereçável. Estações autônomas de troca de baterias permitem que um único piloto gerencie várias aeronaves, reduzindo drasticamente os custos de mão de obra em zonas rurais com escassez de trabalhadores. A combinação de economias em produtos químicos e maior produtividade do trabalho proporciona períodos de retorno inferiores a 18 meses, um limiar que viabiliza o financiamento bancário para arrendamento de equipamentos em fazendas de mercados emergentes.

Mudança da Defesa para ISR de Baixo Custo e Multirrotor de Patrulhamento

Os multirrotores descartáveis estão reescrevendo a economia da aviação de defesa porque os comandantes aceitam o sucesso da missão sem a recuperação da plataforma.[3]Defense One Staff, "Estratégias de Drones Descartáveis," defenseone.com Imagens do campo de batalha da Ucrânia mostraram quadricópteros comerciais modificados com câmeras térmicas realizando ISR noturno a uma fração do custo horário de aeronaves tripuladas. A integração de bloqueadores de rádio digitais converte estruturas padrão em nós de guerra eletrônica focados que cegam os links GPS adversários. O software de planejamento de enxame sincroniza dezenas de aeronaves, produzindo cobertura de reconhecimento abrangente mesmo que algumas sejam perdidas. Os ministérios da defesa, portanto, inserem esquadrões de multirrotores nos roteiros de modernização das forças, frequentemente utilizando caminhos de contratação rápida que contornam os ciclos de aquisição de caças que duram décadas.

Ganhos na Densidade Energética das Baterias Desbloqueiam Cargas Úteis Mais Pesadas

As células NMC 811 saltaram de 280 Wh/kg para aproximadamente 350 Wh/kg entre 2024 e 2025, aumentando a autonomia média dos multirrotores em 22% com cargas úteis idênticas. Protótipos de pacotes de estado sólido próximos a 400 Wh/kg estão passando por ensaios de certificação para drones de inspeção de dutos que antes exigiam híbridos a gás-elétrico. Dados de campo mostram que pilhas híbridas de bateria e célula de combustível estendem os tempos de voo para 150 minutos com cargas úteis de 5 kg, abrindo missões de inspeção de linhas de energia transfronteiriças que antes recorriam a helicópteros. Os engenheiros agora integram micro-radiadores nos compartimentos de baterias, estabilizando as temperaturas das células de −20 °C a 55 °C para atender às empresas de recursos do Ártico e às concessionárias dos estados do Golfo. Orçamentos de energia maiores criam capacidade adicional para combinações multiespectrais e LiDAR que melhoram a qualidade dos dados sem aumentar o número de saídas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras fragmentadas de tráfego aéreo global e contra-UAS | -2.30% | UE, Ásia, impacto global | Longo prazo (≥ 4 anos) |

| Gargalos no fornecimento de química de células para pacotes de íons de lítio | -1.80% | América do Norte de forma aguda, repercussão global | Curto prazo (≤ 2 anos) |

| Congestionamento do espectro de radiofrequência impactando os links de comando e controle | -1.50% | Global, grave em áreas urbanas densas | Médio prazo (2 a 4 anos) |

| Aumento dos prêmios de seguro após incidentes de colisão urbana | -1.20% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regras Fragmentadas de Tráfego Aéreo Global e Contra-UAS

Os operadores que planejam redes de serviços de drones transfronteiriços enfrentam uma sopa de letrinhas de formulários de certificação, avaliações de risco aéreo e especificações de hardware de identificação remota que variam por jurisdição.[4]Organização de Aviação Civil Internacional, "Mapa Global de Regulamentação de VANTs," icao.int As instalações próximas a infraestruturas críticas devem se coordenar com múltiplos órgãos, às vezes recebendo diretivas NOTAM contraditórias que forçam o cancelamento de missões. Os atuários de seguros inflacionam os prêmios quando a responsabilidade legal é opaca, corroendo o cálculo de retorno sobre investimento que de outra forma favoreceria as operações BVLOS. As leis divergentes contra-UAS significam que as autoridades podem exigir pousos imediatos sem protocolos digitais unificados, inserindo incerteza operacional. As conversas de harmonização avançam lentamente porque as agências de segurança nacional protegem os privilégios soberanos do espaço aéreo, sugerindo que a restrição persistirá ao longo da década.

Gargalos no Fornecimento de Química de Células para Pacotes de Íons de Lítio

Os preços à vista do carbonato de lítio (Li2CO3) dispararam 61% no início de 2025 devido a restrições de exportação sul-americanas, comprimindo as margens dos pacotes de baterias para construtores de aeronaves de médio porte. O fornecimento de cobalto ficou mais restrito após distúrbios políticos interromperem as minas congolesas, e os compradores migraram para químicas ricas em níquel que exigem novas ferramentas de produção. As fábricas de células asiáticas sofreram paralisações relacionadas à COVID, atrasando as remessas para os portos dos EUA em até 10 semanas. As empresas menores de drones não tinham volume para garantir alocações prioritárias, sendo forçadas a realizar compras caras no mercado spot ou a redesenhar produtos com células fora de especificação que apresentavam desempenho inferior em clima frio. Esses choques desaceleraram o lançamento de novos modelos de multirrotores, especialmente na agricultura, onde as janelas sazonais de pulverização são implacáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Contagem de Rotores: Quadricópteros Mantêm Liderança em Volume, mas a Redundância Impulsiona o Crescimento

Os quadricópteros comandaram 59,42% da participação de mercado de UAS multirrotor em 2024, graças às arquiteturas simples de quatro motores, baixos custos de lista de materiais e ecossistemas maduros de controladores de voo.[5] IEEE Robotics and Automation Letters, "Dinâmica do Mercado de Quadricópteros," ieee.org Os compradores empresariais preferem quadricópteros para rotas de inspeção visual de curta distância onde sensores ópticos leves são suficientes. No entanto, o tamanho do mercado de UAS multirrotor vinculado a octocópteros e plataformas mais pesadas tem previsão de crescer a uma CAGR de 18,88% até 2030, à medida que concessionárias, agências de defesa e transportadoras logísticas demandam capacidade de elevação para cargas úteis acima de 20 kg. Configurações robustas de oito ou doze motores oferecem tolerância a falhas de motor que os reguladores exigem cada vez mais para operações sobre pessoas. Em 2025, as grandes inspeções de parques eólicos de bobinas grandes começaram a migrar para hexacópteros porque a perda de um motor não encerra mais a missão.

Contagens mais altas de rotores também desbloqueiam pilhas de múltiplos sensores — térmico, LiDAR, eletro-óptico de alto zoom — que excedem os limites típicos de carga útil dos quadricópteros. Os avanços de engenharia reduziram a penalidade de potência antes associada a mais rotores, usando hélices de fibra de carbono e controladores de motor orientados por campo que aumentam a eficiência. As seguradoras levam em conta a redundância ao precificar a cobertura, o que reduz o diferencial de prêmio em relação aos quadricópteros. Os fornecedores de componentes agora produzem em massa placas ESC de oito em um, reduzindo o trabalho de montagem para os construtores de octocópteros. Essas tendências de custo e confiabilidade explicam por que os octocópteros encabeçam as licitações de aquisição para varredura de tabuleiros de pontes, inspeção de plataformas offshore e logística de elevação pesada em zonas de desastre.

Por Aplicação: Vigilância Mantém a Liderança Enquanto a Entrega Acelera

A vigilância gerou a fatia de receita mais significativa, com 31,67% em 2024, ancorada por patrulhas de aplicação da lei, vigilância de segurança de fronteiras e monitoramento de perímetro de infraestrutura. A análise de detecção de objetos em tempo real transforma feeds de vídeo introdutórios em alertas acionáveis, permitindo que um único agente faça a triagem de incidentes em múltiplas zonas. As agências municipais citam uma redução de 15% na quilometragem de veículos de patrulha após transferir verificações de rotina para quadricópteros equipados com câmeras de zoom 30×. A entrega e logística, por sua vez, registraram uma CAGR de 22,81% e devem superar as receitas de mapeamento até 2027, à medida que as isenções de BVLOS proliferam. Os varejistas testam entregas no mesmo dia por drone em raios de 10 km, reduzindo em duas horas as janelas de entrega em calçada durante os períodos de pico de demanda.

As agências de resposta a emergências combinam sensores infravermelhos e alto-falantes para localizar e orientar evacuados de incêndios florestais, demonstrando a polinização cruzada entre missões de vigilância e segurança pública. O mapeamento de canteiros de obras permanece uma aplicação de médio porte duradoura, alimentando painéis de acompanhamento de progresso que automatizam marcos de pagamento. Os segmentos de cinema e transmissão desaceleraram porque drones de consumo acessíveis saturaram a cinematografia amadora, embora o crescimento de nicho continue na cobertura de esportes ao vivo. As varreduras multiespectrais de saúde de culturas agora se integram ao suporte de decisão agronômica, mas a expansão de volume está nos voos de aplicação química totalmente autônomos. Ao longo do período de previsão, os compartimentos de carga útil integrados que alternam entre câmera, alto-falante e caixa de entrega aumentarão as taxas de utilização das plataformas, ampliando o retorno sobre investimento para os operadores de frotas.

Por Setor do Usuário Final: Empresas Consolidam a Liderança, Orçamentos de Defesa Aceleram

As empresas comerciais e industriais controlaram 43,78% da receita de 2024, sublinhando a transição de projetos piloto para fluxos de trabalho integrados dentro das verticais de concessionárias, seguros, telecomunicações e energia. Os CEOs aprovaram programas de frota plurianuais após auditorias internas verificarem que as economias de manutenção e inspeção superaram os custos de implantação dentro de dois exercícios fiscais. O segmento de defesa tem previsão de crescer a uma CAGR de 20,81% devido a aquisições atrativas de ISR e guerra eletrônica que priorizam táticas de enxame. Os contratos federais para quadricópteros de patrulhamento estipulam componentes de origem norte-americana, levando à reinternalização de montagens de placas de circuito impresso e rádios de link seguro. A demanda recreativa estabilizou porque os limites regulatórios de altitude de voo e os módulos obrigatórios de identificação remota elevaram as barreiras de entrada para os entusiastas.

As seguradoras emergiram como usuários intensivos, enviando drones para validar as condições dos telhados antes de emitir cobertura de propriedade comercial, comprimindo os ciclos de sinistros em 70% em comparação com inspeções por escada. As mineradoras usam hexacópteros de elevação pesada para transportar amostras de testemunho do fundo das cavas para os laboratórios, reduzindo o tempo de retorno das análises de dias para horas. Estruturas de conformidade como a ISO 21384 estimulam registros consistentes de treinamento e manutenção, um pré-requisito para a escalabilidade em toda a empresa. Em conjunto, essas dinâmicas inserem o setor de UAS multirrotor nos orçamentos operacionais convencionais, em vez de gastos discricionários em tecnologia.

Por Alcance: VLOS Domina, mas BVLOS em Expansão

As saídas em linha de visada visual representaram 64,81% dos voos comerciais em 2024 porque a maioria das jurisdições ainda restringe aeronaves não tripuladas além do campo de visão do piloto. No entanto, o tamanho do mercado de UAS multirrotor vinculado às missões BVLOS está projetado para crescer a uma CAGR de 19,45% à medida que radares de detecção e desvio, links de comando redundantes e integrações de gerenciamento de tráfego em tempo real superam os obstáculos regulatórios. As concessionárias lideram a adoção antecipada porque os corredores de transmissão frequentemente carecem de obstáculos terrestres, facilitando a preparação dos casos de segurança. O EVLOS, onde os observadores passam a aeronave ao longo de rotas lineares, serve como um passo intermediário para operadores de dutos e ferrovias que buscam alcance incremental.

Os links celulares LTE e os emergentes links de satélite 5G NTN agora cobrem muitas zonas rurais, fornecendo os caminhos de controle de baixa latência que o BVLOS exige. Os reguladores aceitam protocolos automatizados de pouso de contingência que são acionados quando os links se degradam abaixo do limiar, aliviando as preocupações com a segurança pública. O BVLOS urbano provavelmente ficará para trás até que as grades de gerenciamento de tráfego não tripulado (UTM) amadureçam, mas os corredores de entrega suburbanos já realizam voos diários. Cada isenção incremental incorpora dados operacionais que encurtam os ciclos de aprovação subsequentes, reforçando o ciclo de retroalimentação que expande as oportunidades de receita de BVLOS dentro do mercado mais amplo de UAS multirrotor.

Por Carga Útil: Sensores Dominam, Guerra Eletrônica Avança

Os conjuntos de sensores detinham 39,55% da participação de receita em 2024, com módulos térmicos, multiespectrais e LiDAR liderando os pedidos para inspeção, mapeamento e análise agrícola. O tamanho do mercado de UAS multirrotor vinculado às cargas úteis de guerra eletrônica está previsto para uma CAGR de 24,82% porque os compradores de defesa buscam kits de bloqueio de GPS e negação de comunicações que podem ser instalados em quadricópteros de baixo custo. As câmeras de zoom óptico agora são fornecidas com chips de IA de borda que rotulam automaticamente as anomalias, reduzindo o trabalho de análise pós-voo. As unidades LiDAR caíram abaixo de USD 8.000 em 2025, ampliando a adoção para detecção de fissuras em pontes e barragens. Os projetos de compartimentos intercambiáveis permitem que os operadores alternem entre cargas úteis de imageamento e de radiofrequência em minutos, maximizando a utilização da frota.

O radar de abertura sintética miniaturizado emerge como a próxima fronteira de carga útil porque penetra folhagem e fumaça, essencial para missões de incêndios florestais e busca. Rádios autocontidos retransmitem dados por saltos em malha de drone para drone, estendendo o alcance sem repetidores terrestres. Os ministérios da defesa validam que quadricópteros descartáveis carregando bloqueadores de 300 g podem neutralizar baterias de mísseis de um milhão de dólares, uma troca de custo que altera a matemática de aquisição. Nos mercados civis, as empresas de telecomunicações posicionam cargas úteis de módulos LTE portáteis acima de zonas de desastre para restaurar a conectividade, ilustrando como a diversificação de carga útil multiplica os casos de uso endereçáveis.

Análise Geográfica

A América do Norte manteve 42,45% de dominância de receita em 2024, à medida que a Parte 108 da FAA padronizou a certificação de pilotos, a identificação remota e as interfaces de gerenciamento de tráfego de baixa altitude. As agências estaduais aceleraram as inspeções de pontes e estradas por meio de quadricópteros, gerando contratos de frota que se propagam pelos revendedores regionais. Os gastos do Departamento de Defesa dos EUA (DoD) em drones de ISR e guerra eletrônica concentram ainda mais a demanda, enquanto startups apoiadas por capital de risco exploram um ecossistema de capital maduro para comercializar sistemas de navegação de IA de borda. Os fabricantes de equipamentos originais (OEMs) se beneficiam de cadeias de suprimentos aeroespaciais bem desenvolvidas que absorvem choques inflacionários melhor do que os concorrentes offshore.

A Ásia-Pacífico está projetada para registrar a CAGR mais rápida de 20,11% à medida que os menores custos de fabricação e a crescente modernização agrícola impulsionam pedidos em volume.[6]Reuters Correspondents, "Crescimento de Drones na Ásia-Pacífico," reuters.com A China canaliza subsídios provinciais para operações de pulverização de precisão, elevando as remessas anuais de quadricópteros para mais de 120.000 unidades em 2025. A Índia pilota programas federais de seguro de colheita que reembolsam os agricultores usando dados de rendimento derivados de drones, estimulando o aluguel de frotas para pequenos agricultores. As concessionárias do Sudeste Asiático exigem inspeções aéreas de torres de transmissão após tufões, uma política que se traduz em chamadas previsíveis para os prestadores de serviços. Com dominância regional na produção de células de íons de lítio (Li-ion), os fornecedores da Ásia-Pacífico oferecem pacotes combinados de aeronave e bateria que comprimem os prazos de entrega para clientes domésticos e de exportação.

A Europa representa uma oportunidade de alto valor, embora com alta regulamentação, porque a EASA alcançou regras pan-europeias, mas as nuances dos estados membros complicam as operações transfronteiriças. As diretivas ambientais direcionam os investimentos para o monitoramento de emissões, enquanto as rígidas leis de privacidade adicionam custos de conformidade para os voos de vigilância. Os ministérios da defesa alocam orçamentos de modernização para drones de ISR de baixa assinatura adequados a missões de manutenção da paz urbana. Os requisitos de segurança de fronteiras da Europa Oriental aceleraram os pedidos de multirrotores de patrulhamento com cargas úteis de guerra eletrônica. Para as frotas comerciais, o RGPD impulsiona a demanda por criptografia a bordo e processamento local de dados, levando os fornecedores a transferir modelos de inferência de IA para a borda.

Cenário Competitivo

O mercado de UAS multirrotor apresenta concentração moderada porque os cinco principais fornecedores controlam uma parcela significativa das vendas globais, deixando amplo espaço para especialistas regionais. As grandes empresas aeroespaciais tradicionais aproveitam a expertise em certificação para dominar os pedidos de defesa, mas empresas treinadas em eletrônica de consumo, como a DJI, pioneiras em iterações rápidas de hardware que ressoam com os compradores empresariais que buscam plataformas de baixo custo. Os choques na cadeia de suprimentos e o escrutínio geopolítico sobre a eletrônica chinesa persuadiram as marcas ocidentais a integrar verticalmente os principais módulos de controlador de voo e de radiofrequência (RF) em 2025. Os principais fornecedores agora adquirem empresas de design de chips e montadores de pacotes de baterias para garantir a propriedade de propriedade intelectual e mitigar o risco de controle de exportações.

O software superou a geometria da estrutura da aeronave como o principal diferenciador. As pilhas de autonomia ingerem dados de fusão de sensores para executar o replanejamento de rotas a bordo, enquanto as APIs em nuvem alimentam os sistemas de planejamento de recursos empresariais para a criação automatizada de ordens de serviço. Os modelos de preços por assinatura convertem vendas de hardware únicas em receita recorrente, alinhando-se com as preferências dos diretores financeiros por desembolsos de despesas operacionais. As startups de drone como serviço ganham contratos ao agrupar aeronaves, pilotos, análise de dados e manutenção sob preços por hora de voo, corroendo a vantagem de margem de hardware dos titulares. Enquanto isso, as seguradoras avaliam as métricas de confiabilidade a partir de registros de voo do mundo real, favorecendo plataformas com telemetria granular de monitoramento de saúde.

As fusões e aquisições se intensificaram; a DDC–Volatus criou um gigante de serviços norte-americano, enquanto a aquisição da Nordic Drones pela Patria incorporou pesquisa e desenvolvimento especializado em aeronaves de rotor dentro de um portfólio de defesa. Os mercados de capitais permanecem entusiastas: a Série E de USD 170 milhões da Skydio e a Série B de EUR 42,60 milhões (USD 49,95 milhões) da DeltaQuad destacam a confiança dos investidores em estratégias de autonomia com forte componente de software. As sanções a determinados fabricantes de drones chineses redirecionam os pedidos de compra para alternativas norte-americanas e europeias, mas esses fornecedores enfrentam desafios de expansão em meio à escassez de células de bateria. A vantagem competitiva reside no equilíbrio entre cadeias de suprimentos seguras, autonomia rica em IA e fluxos de receita baseados em serviços.

Líderes do Setor de Sistemas Aéreos Não Tripulados (UAS) Multirrotor

SZ DJI Technology Co., Ltd.

AeroVironment, Inc.

Autel Robotics Co., Ltd.

Skydio, Inc.

Yuneec International (Advanced Technology Labs AG)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Patria e a empresa sueca ACC Innovation concordaram em desenvolver conjuntamente uma variante militar do drone quadricóptero Thunder Wasp GT para um país membro da OTAN.

- Janeiro de 2025: A Performance Drone Works (PDW) garantiu USD 15,3 milhões em contratos do Exército dos EUA para entregar seu quadricóptero C100, um Sistema de Aeronave Não Tripulada Pequeno (sUAS) do Grupo 2, apoiando a iniciativa 'Transformação em Contato' do Exército.

- Outubro de 2024: A Marinha Real Australiana contratou a Red Cat Holdings para fornecer 12 tricópteros militares FlightWave Edge 130 Blue.

- Janeiro de 2024: O Grupo Edge, com sede nos Emirados Árabes Unidos, assinou um contrato com o Ministério da Defesa (MoD) do país para fornecer 200 helicópteros não tripulados HT-100 e HT-750.

Escopo do Relatório Global do Mercado de Sistemas Aéreos Não Tripulados (UAS) Multirrotor

| Tricópteros |

| Quadricópteros |

| Hexacópteros |

| Octocópteros e Outros |

| Vigilância |

| Mapeamento e Levantamento |

| Fotografia Aérea e Cinematografia |

| Entrega e Logística |

| Agricultura de Precisão |

| Resposta a Emergências e Desastres |

| Defesa e Segurança Nacional |

| Empresas Comerciais e Industriais |

| Consumidor/Recreativo |

| Linha de Visada Visual (VLOS) |

| Linha de Visada Visual Estendida (EVLOS) |

| Além da Linha de Visada Visual (BVLOS) |

| Sistemas de Imageamento e Mapeamento |

| Sensores |

| Comunicações e Links de Dados |

| Sistemas de Guerra Eletrônica (EW) |

| Outros Sistemas de Carga Útil |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Contagem de Rotores | Tricópteros | ||

| Quadricópteros | |||

| Hexacópteros | |||

| Octocópteros e Outros | |||

| Por Aplicação | Vigilância | ||

| Mapeamento e Levantamento | |||

| Fotografia Aérea e Cinematografia | |||

| Entrega e Logística | |||

| Agricultura de Precisão | |||

| Resposta a Emergências e Desastres | |||

| Por Setor do Usuário Final | Defesa e Segurança Nacional | ||

| Empresas Comerciais e Industriais | |||

| Consumidor/Recreativo | |||

| Por Alcance | Linha de Visada Visual (VLOS) | ||

| Linha de Visada Visual Estendida (EVLOS) | |||

| Além da Linha de Visada Visual (BVLOS) | |||

| Por Carga Útil | Sistemas de Imageamento e Mapeamento | ||

| Sensores | |||

| Comunicações e Links de Dados | |||

| Sistemas de Guerra Eletrônica (EW) | |||

| Outros Sistemas de Carga Útil | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de sistemas aéreos não tripulados multirrotor em 2025 e com que rapidez a receita se expandirá até 2030?

O mercado de UAS multirrotor foi avaliado em USD 16,227 bilhões em 2025 e está projetado para atingir USD 29,31 bilhões até 2030, refletindo uma CAGR de 12,55%.

Qual configuração de rotor atualmente representa a maior participação nas remessas globais?

Os quadricópteros lideram, detendo 59,42% da receita de 2024.

Qual tipo de missão tem previsão de registrar o crescimento de receita mais rápido até 2030?

Os voos de entrega e logística têm previsão de registrar uma CAGR de 22,81%.

Qual região geográfica apresenta a perspectiva de crescimento mais rápido até 2030?

A Ásia-Pacífico está projetada para se expandir a uma CAGR de 20,11%.

Qual categoria de carga útil está acelerando mais rapidamente nas aquisições de defesa?

As cargas úteis de guerra eletrônica estão avançando a uma CAGR de 24,82%.

Qual barreira regulatória principal suprime mais fortemente o crescimento de longo prazo?

Estima-se que as regras fragmentadas de tráfego aéreo global e contra-UAS reduzam a CAGR geral em 2,3%.

Página atualizada pela última vez em: