Tamanho e Participação do Mercado de Câmeras para Sistemas Aéreos Não Tripulados (UAS)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

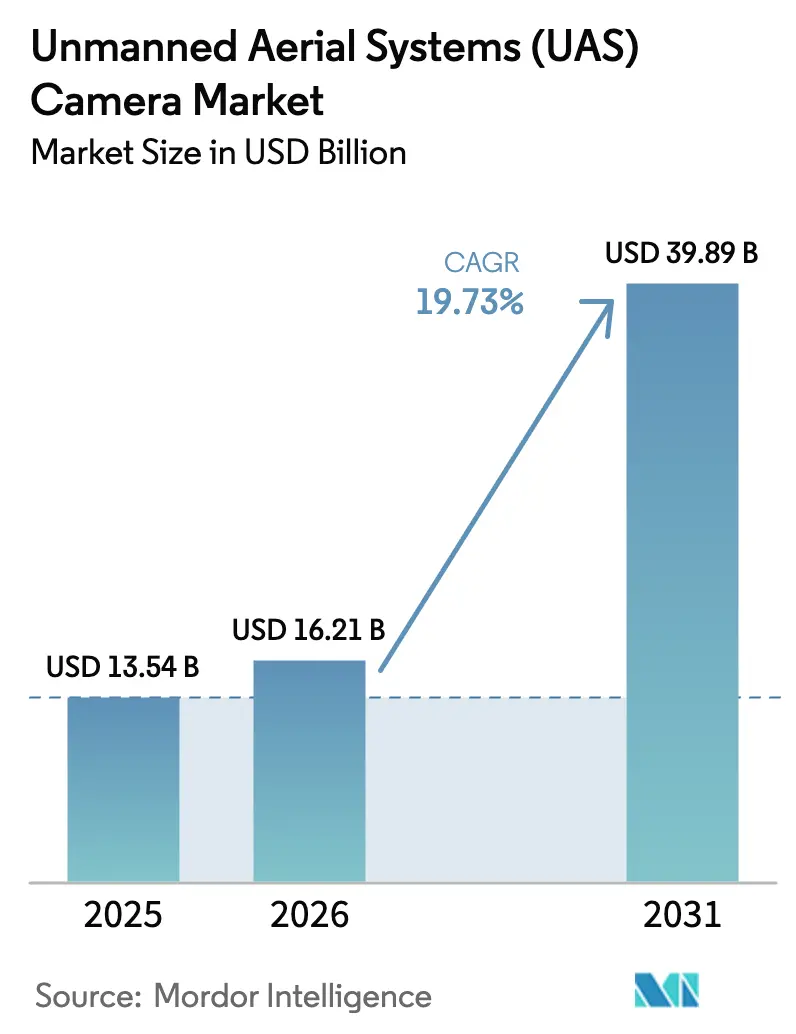

| Tamanho do Mercado (2026) | 16.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.73% CAGR |

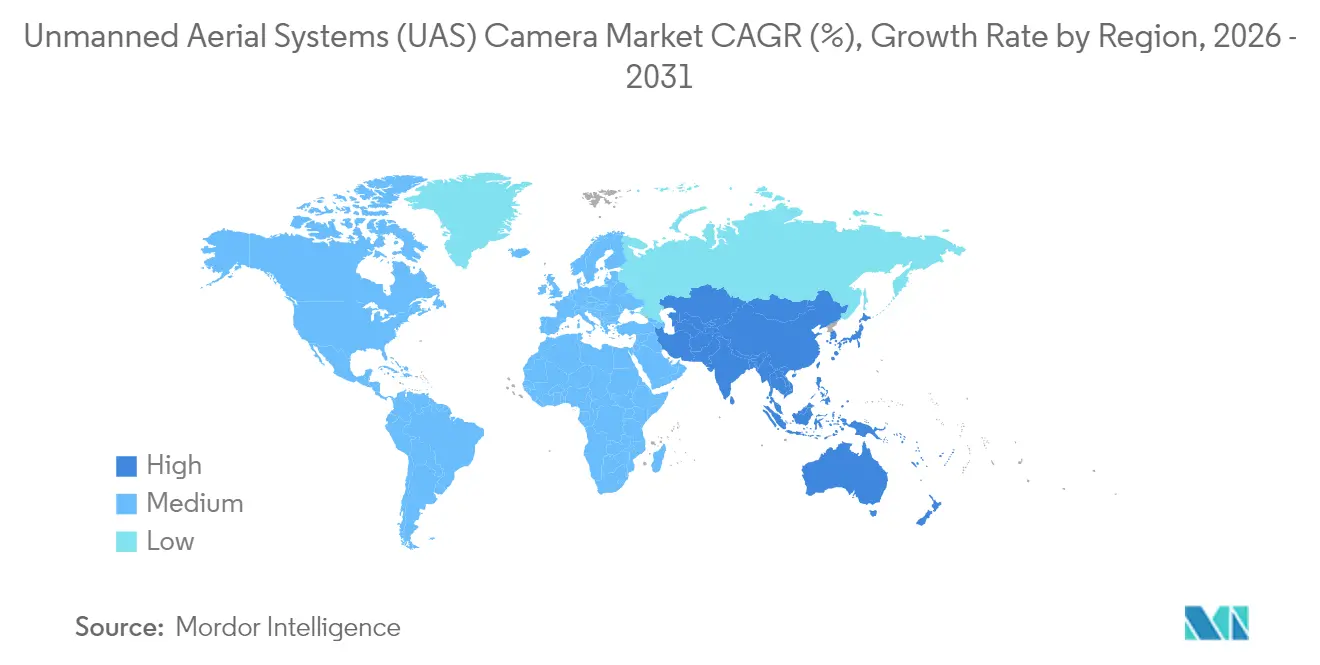

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras para Sistemas Aéreos Não Tripulados (UAS) pela Mordor Intelligence

O tamanho do mercado de câmeras para sistemas aéreos não tripulados (UAS) em 2026 é estimado em USD 16,21 bilhões, crescendo a partir do valor de 2025 de USD 13,54 bilhões, com projeções para 2031 indicando USD 39,89 bilhões, expandindo-se a um CAGR de 19,73% ao longo de 2026-2031. Essa forte expansão é impulsionada pela adoção mais ampla em vários setores, pela rápida integração de inteligência artificial (IA) e por caminhos regulatórios que facilitam os voos rotineiros além da linha de visada visual (BVLOS). Os fabricantes ganham poder de precificação ao incorporar módulos de computação de borda a bordo que executam tarefas de navegação em tempo real e reconhecimento de objetos, reduzindo a dependência de caras estações terrestres. As agendas de aquisição soberana amplificam a produção doméstica, enquanto as cadeias de suprimentos da Ásia-Pacífico equilibram custo e volume para clientes globais. A consolidação entre empresas aeroespaciais tradicionais e construtoras especializadas de drones se acelera porque os participantes estabelecidos precisam de portfólios não tripulados completos para defender sua relevância no mercado. Os novos entrantes com arquiteturas baseadas em IA criam pressão competitiva adicional ao encurtar os ciclos de desenvolvimento.

Principais Conclusões do Relatório

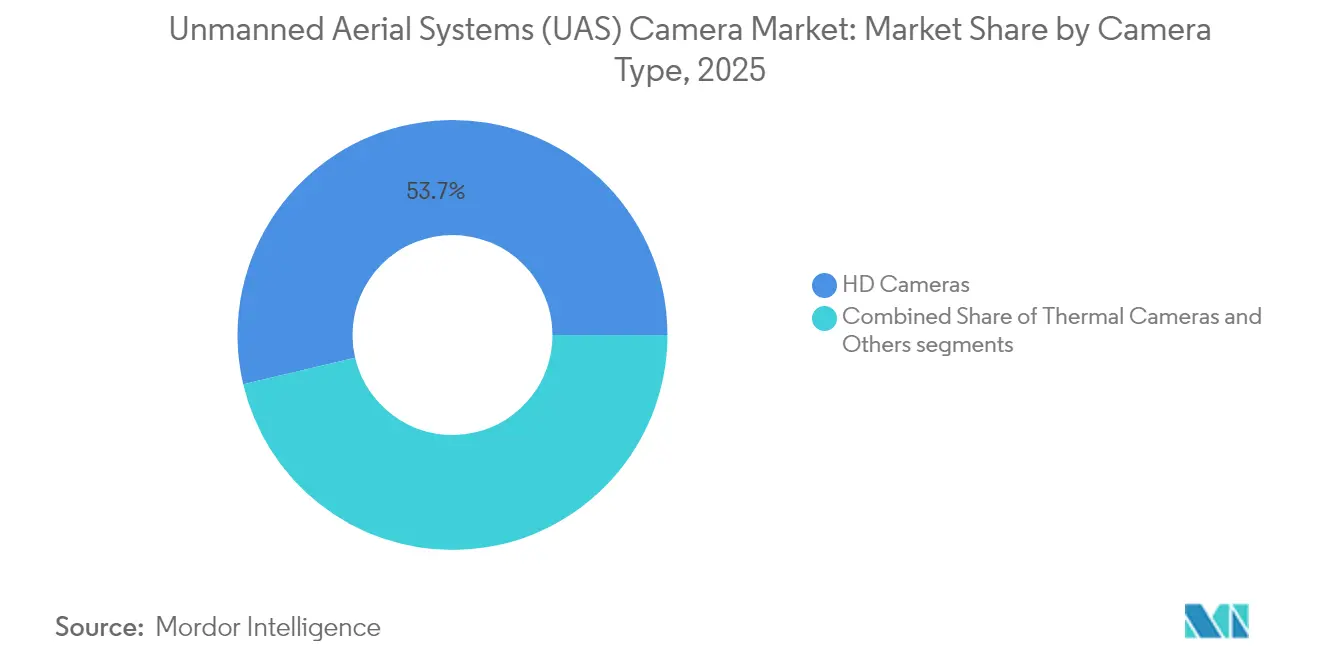

- Por tipo de câmera, as câmeras HD lideraram com 53,67% de participação de receita em 2025; os sistemas térmicos avançam a um CAGR de 21,05% até 2031.

- Por aplicação, fotografia e videografia detinham 30,92% da participação do mercado de câmeras UAS em 2025, enquanto a imagem térmica tem previsão de expandir a um CAGR de 9,55% até 2031.

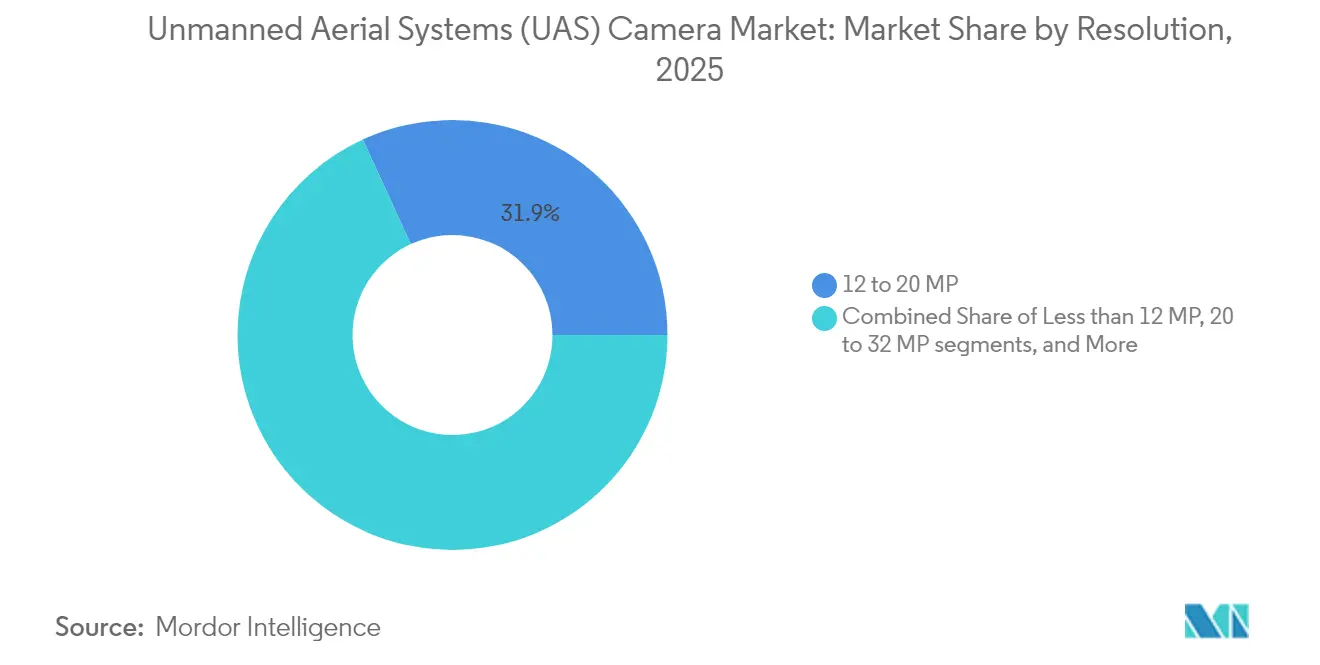

- Por resolução, a classe de 12 a 20 megapixels representou 31,85% do tamanho do mercado de câmeras UAS em 2025, ao passo que a classe de mais de 32 megapixels registra o maior CAGR projetado de 10,34% até 2031.

- Por usuário final, os operadores comerciais representaram 45,92% da participação dos gastos totais em 2025, mas a demanda por segurança interna está crescendo a um CAGR de 9,02% até 2031.

- Por geografia, a América do Norte deteve 32,88% da participação de mercado em 2025, enquanto a Ásia-Pacífico tem projeção de expandir a um CAGR de 10,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Câmeras para Sistemas Aéreos Não Tripulados (UAS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços em sistemas de processamento de imagens a bordo habilitados por IA | +3.2% | América do Norte, UE, expansão global | Médio prazo (2-4 anos) |

| Adoção acelerada de drones FPV na cinematografia comercial | +2.1% | América do Norte, UE, implantação na Ásia-Pacífico | Curto prazo (≤2 anos) |

| Queda no custo de sensores de imagem CMOS de alta resolução | +2.8% | Global, polos de fabricação na Ásia-Pacífico | Curto prazo (≤2 anos) |

| Incentivos governamentais impulsionando aplicações de UAS de agricultura de precisão | +2.5% | América do Norte, UE, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Surgimento de núcleos de imagem térmica otimizados para SWaP para UAS de segurança pública | +1.9% | Mercados desenvolvidos em todo o mundo | Médio prazo (2-4 anos) |

| Progressos em comunicações ópticas satélite-UAS que habilitam operações BVLOS | +3.1% | Global, regulamentação na América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços em Sistemas de Processamento de Imagens a Bordo Habilitados por IA

A computação de borda em tempo real converte drones de simples coletores de dados em plataformas autônomas que completam missões com supervisão humana mínima. Um computador de missão baseado no NVIDIA Jetson Orin NX, pesando menos de 300 g, agora oferece 100 TOPS de desempenho de redes neurais, permitindo que um pequeno multirrotor detecte obstáculos e redefina a rota em tempo real.[1]Neousys Tech, "Computador de Missão IA de Baixo SWaP", neousys-tech.com Motores de aprendizado profundo energeticamente eficientes operando a 64 mW mantêm os nano-UAS em voo por mais tempo, possibilitando monitoramento econômico de culturas, inspeções de torres e reconhecimento em áreas perigosas. Os fornecedores de plataformas que incorporam esses chips oferecem serviços de valor agregado em vez de apenas estruturas de voo brutas, aumentando os custos de troca para compradores empresariais. Os ganhos de produtividade resultantes ampliam os casos de uso e atraem nova demanda para o mercado de câmeras UAS.

Adoção Acelerada de Drones FPV na Cinematografia Comercial

Os sistemas de visão em primeira pessoa (FPV) oferecem aos diretores planos semelhantes aos de guindaste dentro de armazéns ou becos urbanos estreitos por uma fração dos orçamentos de helicópteros. As regras dos EUA agora permitem filmagens noturnas e sobre pessoas sob a Parte 107 sem autorizações especiais, eliminando a burocracia que antes atrasava produções independentes. As produtoras relatam economias de cerca de 70%, permitindo que até estúdios de médio porte programem múltiplas sequências aéreas por filmagem. A mudança de fluxo de trabalho amplia a demanda endereçável por equipamentos FPV prontos para voar e posiciona os fabricantes de acessórios — óculos, links digitais, controladores de movimento — para capturar receita auxiliar dentro do crescente mercado de câmeras UAS.

Queda no Custo de Sensores de Imagem CMOS de Alta Resolução

A produção em volume das fábricas da Ásia-Pacífico reduz os preços médios de venda dos sensores CMOS em cerca de 15% ao ano. Recursos como iluminação traseira e conversão no chip reduzem o ruído enquanto protegem a vida útil da bateria, permitindo que cargas úteis de 20 megapixels se equiparem ao consumo de energia de unidades anteriores de 12 megapixels. Os usuários agora mapeiam terras agrícolas em uma única sortida em vez de duas, reduzindo as horas de trabalho e as taxas de costura de dados. O ciclo virtuoso de custos acelera as implantações de engenharia, mapeamento e vigilância em cidades inteligentes, reforçando o crescimento de dois dígitos do mercado de câmeras UAS.

Incentivos Governamentais Impulsionando Aplicações de UAS de Agricultura de Precisão

As subvenções do programa de Inovação em Conservação do USDA subsidiam agricultores que testam drones de imagem para programação de nitrogênio e monitoramento de umidade do solo. Prêmios de pesquisa adicionais da NIFA canalizam fundos para a miniaturização de sensores e motores analíticos vinculados ao suporte de decisão agronômica. Fazendas menores sem capital agora arrendam serviços de drone fornecidos por cooperativas rurais, ampliando a penetração geográfica. Esses instrumentos de política impulsionam os usuários agrícolas para a vanguarda da curva de adoção do mercado de câmeras UAS nas próximas três temporadas.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos crescentes associados ao endurecimento cibernético e conformidade de certificação | -1.8% | Global, mais rígido na América do Norte e UE | Médio prazo (2-4 anos) |

| Controles de exportação mais rígidos sobre cargas úteis eletro-ópticas e de infravermelho (EO/IR) de uso duplo | -2.1% | Corredores comerciais EUA-China | Curto prazo (≤2 anos) |

| Interrupções contínuas na cadeia de suprimentos de componentes críticos de sensores de imagem | -1.5% | Polos de fornecimento na Ásia-Pacífico | Curto prazo (≤2 anos) |

| Crescentes desafios jurídicos relacionados à coleta de dados biométricos aéreos | -1.2% | América do Norte e UE | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Crescentes Associados ao Endurecimento Cibernético e Conformidade de Certificação

Os fabricantes que fornecem clientes de defesa ou infraestrutura crítica devem se alinhar à Certificação do Modelo de Maturidade em Cibersegurança, acrescentando 20-40% aos orçamentos de engenharia para empresas menores.[2]Agência de Cibersegurança e Segurança de Infraestrutura, "Melhores Práticas de Cibersegurança para Operação de UAS Comerciais", cisa.gov Os padrões paralelos de aviônica DO-178C e DO-254 impõem despesas adicionais de documentação e verificação independente. Embora as grandes empresas amortizem esses custos em múltiplas plataformas, os construtores de nicho correm risco de compressão de margens e podem sair de categorias, estimulando a consolidação dentro do mercado de câmeras UAS.

Controles de Exportação Mais Rígidos sobre Cargas Úteis Eletro-Ópticas e de Infravermelho de Uso Duplo

Os núcleos térmicos e as câmeras com zoom de longo alcance enfrentam licenciamento mais rigoroso sob os regimes ITAR e EAR. O processo de revisão prolonga os prazos de entrega, complica as demonstrações internacionais e obriga alguns fornecedores a manter configurações separadas de "exportação" e "doméstica". As ramificações de produção regional mitigam os atrasos de licença, mas exigem capital novo, elevando os limites de equilíbrio financeiro para os recém-chegados. Esse obstáculo modera modestamente a expansão do mercado de câmeras UAS, que de outra forma seria rápida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Câmera: Sistemas Térmicos Ganham Espaço Apesar da Dominância das Câmeras HD

Em 2025, as câmeras HD representaram 53,67% do tamanho do mercado de câmeras UAS, destacando sua acessibilidade e ubiquidade entre os quadricópteros de uso geral. Os modelos térmicos, embora mais recentes, superam todas as outras categorias com um CAGR de 21,05%, pois empresas de serviços públicos e corpo de bombeiros exigem protocolos de inspeção não visual. Os fabricantes combinam sensores visíveis e infravermelhos em cardans únicos que pesam menos de 100 g, mas oferecem sensibilidade NETD inferior a 50 mK, permitindo que multirrotores leves escaneiem fazendas solares após o pôr do sol. Os compradores empresariais preferem essas cargas úteis híbridas porque uma única sortida agora produz mosaicos fotogramétricos e sobreposições de pontos quentes, otimizando os orçamentos de manutenção. A tendência persuade os fornecedores de médio porte a licenciar núcleos de microbolômetro para entrar no segmento premium sem longos ciclos de P&D.

Olhando para o futuro, a vantagem competitiva depende da redução do peso total do sistema enquanto se mantém a fidelidade de imagem em diferentes faixas espectrais. As atualizações de firmware que fundem pixels RGB e térmicos em tempo real atraem inspetores que precisam de dados acionáveis em dispositivos portáteis minutos após o pouso. Essas características integradas reforçam a resiliência da demanda, ajudando os fornecedores de sistemas térmicos a capturar receita incremental dentro do mercado de câmeras UAS.

Por Aplicação: Imagem Térmica Acelera Além da Dominância da Fotografia

As aplicações de fotografia e videografia retiveram 30,92% dos gastos gerais em 2025, ancoradas pelas rotinas de mídia, imóveis e cobertura de eventos familiares à maioria dos operadores. O impulso regulatório em direção às aprovações BVLOS padrão desbloqueia novo valor na inspeção de infraestrutura, onde as câmeras térmicas superam as câmeras RGB na detecção de vazamentos e falhas. O crescimento anual de 9,55% nas missões térmicas reflete essa mudança, com os proprietários de oleodutos implantando drones para escanear quilômetros de ativos remotos sem equipes em terra. Simultaneamente, as plataformas de mapeamento e levantamento integram planos de voo automático que acionam a captura de imagens em distâncias de amostragem de solo predefinidas, permitindo que os topógrafos substituam helicópteros tripulados em canteiros de obras de médio porte.

As linhas de aplicação se tornam indistintas à medida que um único multirrotor equipado com compartimentos de carga útil modulares alterna entre filmagem, inspeção e tarefas de mapeamento trocando sensores e atualizando scripts de missão. A versatilidade definida por software impulsiona a aquisição em direção a frotas em vez de estruturas de voo sob medida, reduzindo as despesas operacionais do ciclo de vida. Os fornecedores que agrupam software de planejamento de missão, análises e registros de conformidade regulatória reforçam a fidelização, amplificando a captura de receita no mercado de câmeras UAS.

Por Resolução: Crescimento de Alta Resolução Desafia a Dominância da Faixa Intermediária

A faixa de 12 a 20 megapixels capturou 31,85% da receita de 2025, servindo como a opção padrão para a geração de ortomosaicos de nível de levantamento quando os orçamentos de processamento são apertados. Os sistemas com chips de mais de 32 megapixels se expandem a um CAGR de 10,34% porque os detalhes ultrafinos reduzem o tempo de edição manual posterior em fluxos de trabalho de fotogrametria. Os sensores de iluminação traseira combinados com compressão no chip agora fotografam imagens estáticas de 48 megapixels enquanto consomem energia comparável às unidades legadas de 16 megapixels, estendendo a autonomia sem baterias mais pesadas.

Os operadores de mapeamento em baixa altitude que antes voavam duas vezes para atingir a resolução de solo desejada agora concluem dentro de uma única passagem, liberando a aeronave para tarefas adicionais no mesmo dia. Enquanto isso, as configurações de menos de 12 megapixels persistem nos campos de treinamento e hobby, onde o custo por unidade supera a produção analítica. A escalada de resolução é gradual porque o hardware de pós-processamento deve acompanhar o ritmo, mas a queda das tarifas de processamento em nuvem suaviza essa barreira. Os fornecedores que oferecem análises de assinatura escaláveis correlacionam o tamanho da imagem bruta com a extração automática de recursos, incentivando os compradores a adquirir cargas úteis de especificação mais alta e impulsionando a expansão do mercado de câmeras UAS.

Por Usuário Final: Aceleração da Segurança Interna Desafia a Liderança Comercial

Os operadores comerciais detinham uma participação de gastos de 45,92% em 2025, refletindo uma forte adoção na construção, agricultura e criação de conteúdo. As agências de segurança interna, no entanto, investem agressivamente em vigilância autônoma, impulsionando um CAGR de 9,02%. As cidades equipam os corpos de bombeiros com quadricópteros de lançamento rápido que transmitem visões térmicas de edifícios antes da entrada das equipes. As unidades de proteção de fronteiras implantam enxames de UAS de asa fixa que verificam alarmes enquanto os veículos de patrulha se reposicionam.

A certificação Blue-UAS canaliza a aquisição em direção a sistemas produzidos domesticamente e reformula os grupos de fornecedores. Simultaneamente, os usuários militares adotam câmeras comerciais prontas para uso (COTS) para reduzir custos, criando transferência de tecnologia bidirecional. Os fornecedores que projetam estruturas de voo modulares satisfazem as listas de verificação civil e de defesa sem ferramentas redundantes, gerando economias de escala. A trajetória de uso duplo expande a receita acessível para os participantes do mercado de câmeras UAS.

Análise Geográfica

A América do Norte contribuiu com 32,88% para o tamanho do mercado de câmeras UAS em 2025. Os programas de locais de teste da Administração Federal de Aviação (FAA), as autorizações simplificadas da Parte 107 e a iniciativa Replicator de USD 1 bilhão canalizam demanda constante de clientes civis e de defesa. As agências estaduais de gestão de emergências ampliam as frotas de drones para resposta a incêndios florestais e furacões, gerando compras recorrentes de cargas úteis térmicas robustas. O avanço da política canadense em certificados BVLOS estende os corredores comerciais sobre regiões esparsamente povoadas, beneficiando as inspeções do setor de recursos.

A Ásia-Pacífico é o grupo de crescimento mais rápido, registrando um CAGR de 10,01% até 2031. Economias como a Índia implantam esquemas de subsídio que descontam o aluguel de drones pulverizadores para pequenos agricultores. Os fabricantes da China fornecem mais de 80% das unidades civis em todo o mundo, mantendo a liderança de custos, embora as restrições de exportação se tornem mais rígidas em alguns segmentos. Os governos locais financiam projetos-piloto de infraestrutura inteligente integrando drones no gerenciamento de ativos de rodovias e pontes, multiplicando a diversidade de casos de uso em todo o mercado de câmeras UAS.

A Europa registra um momentum constante, apoiado pelo conjunto de regras comuns da EASA e pelos incentivos dos Estados-membros para a agricultura de precisão. Os mandatos de cibersegurança e privacidade criam obstáculos de custo, mas favorecem os fabricantes domésticos que fornecem cadeias de manuseio de dados verificáveis. Os consórcios de pesquisa agrupam subvenções para propulsão por célula de combustível de hidrogênio e plataformas de vigilância marítima, mantendo o conhecimento regional na vanguarda. A cooperação transfronteiriça em protótipos de gerenciamento de tráfego não tripulado visa garantir a escalabilidade pan-europeia, fortalecer as credenciais de exportação e sustentar os influxos de investimento.

Cenário Competitivo

O mercado de câmeras UAS mostra concentração crescente à medida que os fabricantes de equipamentos originais (OEMs) incumbentes de helicóptero e de asa fixa adquirem especialistas ágeis em drones para manter contratos aeroespaciais. A compra da Ascent Aerosystems pela Robinson Helicopter adicionou drones táticos coaxiais ao seu catálogo e transferiu experiência em segurança de voo para o domínio não tripulado. As grandes empresas estabelecidas fazem parceria com startups de IA para incorporar pilhas autônomas que reduzem os requisitos de tripulação, uma abordagem visível em casas de software com financiamento de capital de risco que fornecem APIs de navegação para variantes comerciais e de defesa.

A DJI permanece dominante em volumes civis, mas os compradores governamentais nos Estados Unidos e em partes da Europa se voltam para alternativas compatíveis certificadas sob a estrutura Blue-UAS. Os fornecedores domésticos aproveitam as credenciais de cadeia de suprimentos segura para penetrar nos segmentos de segurança pública e defesa. A migração de valor muda das estruturas de voo para soluções completas abrangendo manutenção, análise de dados e painéis de conformidade regulatória. Os fornecedores que empacotam portais de gestão de frotas, armazenamento em nuvem criptografado e treinamento personalizado fidelizam os clientes por contratos plurianuais. A intensidade competitiva, portanto, depende menos do tempo de voo bruto e mais dos roteiros de software e do suporte pós-venda. As empresas que combinam confiabilidade de hardware com iterações rápidas de firmware provavelmente ganharão participação de médio prazo no mercado de câmeras UAS.

Líderes do Setor de Câmeras para Sistemas Aéreos Não Tripulados (UAS)

Canon Inc.

Teledyne FLIR LLC

SZ DJI Technology Co., Ltd.

GoPro, Inc.

Sony Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Auterion recebeu um contrato do Pentágono de USD 50 milhões para entregar 33.000 kits de ataque de drones impulsionados por IA à Ucrânia, aprimorando as capacidades de defesa da Ucrânia. Os kits de ataque da empresa, com computadores Skynode com software integrado, câmeras e módulos de rádio, transformam drones manuais em sistemas autônomos capazes de rastrear alvos dentro de um quilômetro enquanto resistem a interferências.

- Abril de 2023: A Teledyne FLIR lançou kits de desenvolvimento para integrar facilmente o módulo de câmera dupla térmica e visível FLIR Hadron 640R. A câmera térmica Boson radiométrica compacta do módulo concede visibilidade mesmo em total escuridão, fumaça e neblina. Também apresenta uma câmera eletro-óptica (EO) de 64 MP para imagens visíveis de alta definição.

Escopo do Relatório Global do Mercado de Câmeras para Sistemas Aéreos Não Tripulados (UAS)

Os sistemas aéreos não tripulados são equipados com uma câmera que pode capturar fotografias e vídeos em vários espectros. É integrada com sensores que melhoram a resolução e estabilizam o sistema, incluindo a trajetória de voo. Ajuda a fornecer visão autônoma enquanto reduz a necessidade de inspeção física do drone e sua posição no céu. Também auxilia em outras atividades, incluindo entrega de produtos e alimentos, vigilância em uma pequena área e imagem térmica. Como resultado, as câmeras de drone podem ser encontradas em uma variedade de segmentos industriais em todo o mundo.

O mercado de câmeras para drones é segmentado por tipo, aplicação, resolução, usuário final e geografia. Com base no tipo, o mercado de câmeras para drones é segmentado em câmeras SD e câmeras HD; por aplicação, em fotografia e videografia, imagem térmica e vigilância. Por resolução, o mercado é segmentado em 12 MP, 12 a 20 MP, 20 a 32 MP e 32 MP e acima. Por usuário final, o mercado é segmentado em comercial, militar e segurança interna. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de pneus de aeronaves nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Câmeras HD |

| Câmeras Térmicas |

| Outros |

| Fotografia e Videografia |

| Imagem Térmica |

| Vigilância |

| Mapeamento e Levantamento |

| Inspeção e Manutenção |

| Outras Aplicações |

| Menos de 12 MP |

| 12 a 20 MP |

| 20 a 32 MP |

| Mais de 32 MP |

| Comercial |

| Militar |

| Segurança Interna |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Câmera | Câmeras HD | ||

| Câmeras Térmicas | |||

| Outros | |||

| Por Aplicação | Fotografia e Videografia | ||

| Imagem Térmica | |||

| Vigilância | |||

| Mapeamento e Levantamento | |||

| Inspeção e Manutenção | |||

| Outras Aplicações | |||

| Por Resolução | Menos de 12 MP | ||

| 12 a 20 MP | |||

| 20 a 32 MP | |||

| Mais de 32 MP | |||

| Por Usuário Final | Comercial | ||

| Militar | |||

| Segurança Interna | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de câmeras para sistemas aéreos não tripulados (UAS)?

O mercado se encontra em USD 16,21 bilhões em 2026 com uma perspectiva de CAGR de 19,73% até 2031.

Qual região lidera na contribuição de receita?

A América do Norte contribuiu com 32,88% para o tamanho do mercado de câmeras UAS em 2025.

Qual tipo de câmera está ganhando tração mais rapidamente?

Os sistemas térmicos estão crescendo a um CAGR de 21,05% devido à demanda por segurança pública e inspeção.

Como os programas governamentais estão influenciando o uso de drones na agricultura?

As subvenções do USDA e da NIFA reduzem os custos de adoção para os agricultores, impulsionando compras adicionais de drones.

Qual é o principal desafio que limita o crescimento das exportações?

Os controles de exportação de sensores de uso duplo aumentam os custos de conformidade e atrasam os envios.

Página atualizada pela última vez em: