Tamanho e Participação do Mercado de Entrega de Pacotes por Drone

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

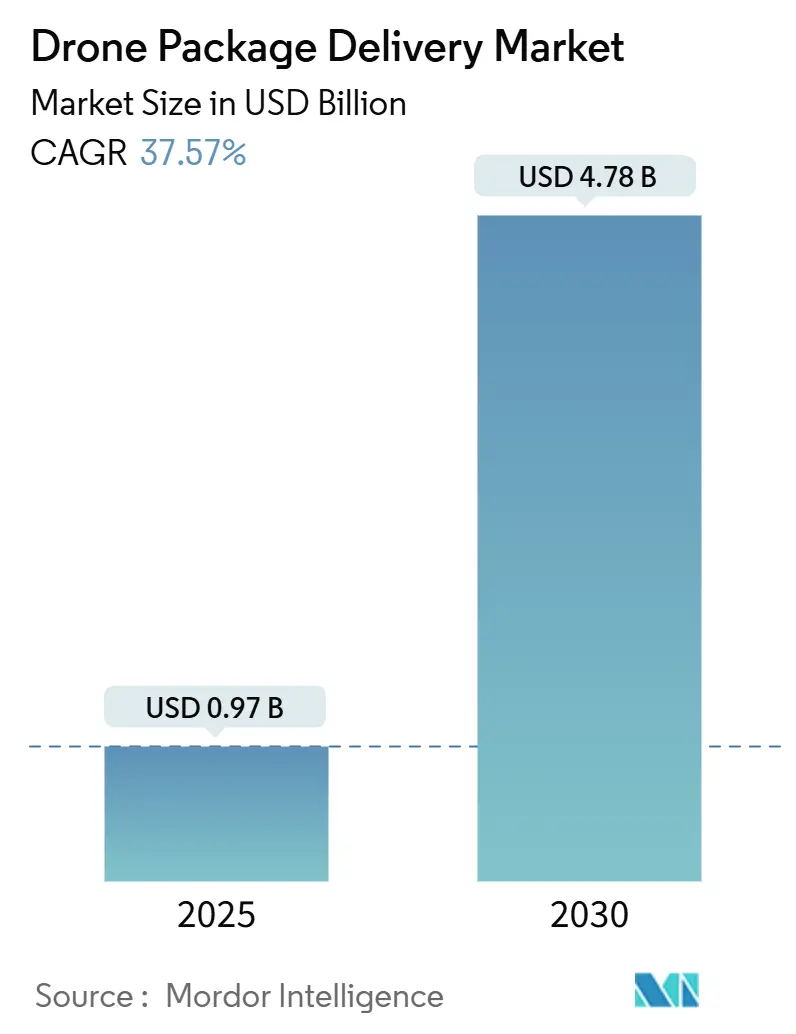

| Tamanho do Mercado (2025) | 0.97 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.78 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 37.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Entrega de Pacotes por Drone por Mordor Intelligence

O tamanho do Mercado de Entrega de Pacotes por Drone é estimado em USD 0,97 bilhão em 2025 e deve atingir USD 4,78 bilhões até 2030, a um CAGR de 37,57% durante o período de previsão (2025-2030).

A liberalização regulatória, especialmente as aprovações para voos além da linha de visão visual (BVLOS), converge com os avanços em baterias e as crescentes expectativas do comércio eletrônico para transformar programas piloto em redes geradoras de receita. Os operadores que obtêm certificados BVLOS antecipadamente convertem rapidamente corredores de teste em rotas comerciais, enquanto as parcerias com varejistas e sistemas de saúde reduzem o tempo de escalonamento e os custos de aquisição de clientes. As políticas de economia de baixa altitude da Ásia-Pacífico, as alianças varejistas da América do Norte e os mandatos de sustentabilidade da Europa se combinam para ampliar a base de clientes endereçável, incentivando os investidores a migrar de apostas em hardware para plataformas orientadas a serviços. A intensidade competitiva permanece moderada porque os obstáculos de certificação e as necessidades de infraestrutura terrestre retardam a entrada de concorrentes imitadores, permitindo que os pioneiros assegurem slots exclusivos de espaço aéreo e a confiança das comunidades locais.

Principais Conclusões do Relatório

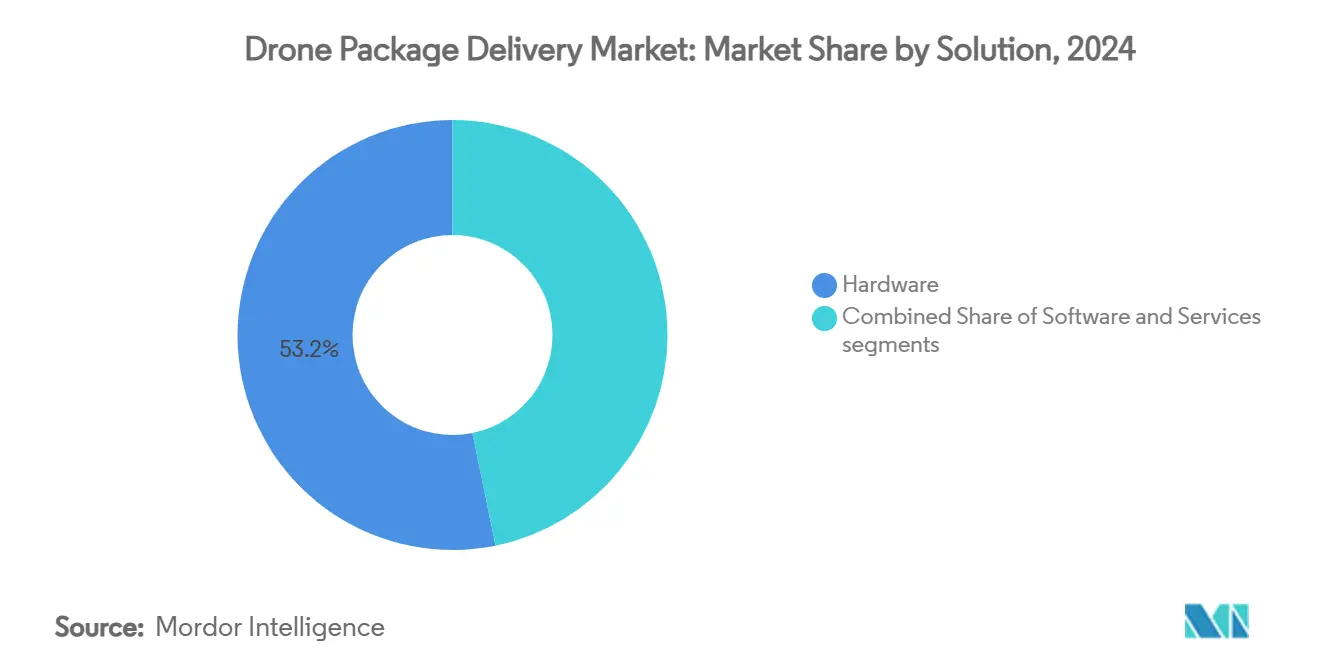

- Por solução, os serviços avançaram a um CAGR de 42,10% até 2030, enquanto o hardware capturou 53,21% do tamanho do mercado de entrega de pacotes por drone em 2024.

- Por tipo de drone, as plataformas VTOL híbridas expandiram-se a um CAGR de 45,22%, mas os sistemas multi-rotor retiveram 66,76% da participação de receita de 2024 no mercado de entrega de pacotes por drone.

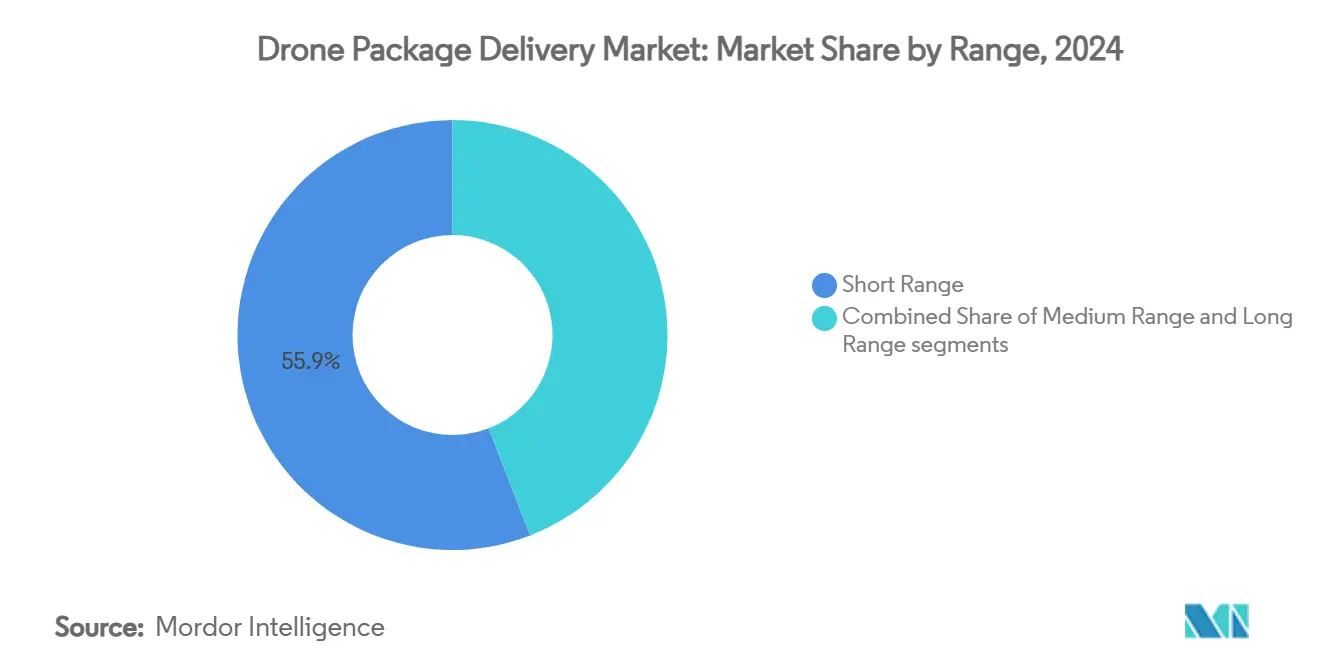

- Por alcance, as missões de longo alcance cresceram a um CAGR de 40,01%; os voos de curto alcance ainda representaram 55,89% do tamanho do mercado de entrega de pacotes por drone em 2024.

- Por tamanho de pacote, menos de 2 kg deteve 46,22% da participação de mercado, enquanto mais de 5 kg registrou o maior CAGR de 38,85% durante o período de previsão.

- Por uso final, a entrega de auxílio médico registrou o maior CAGR de 43,56% durante o período de previsão, enquanto a entrega de alimentos deteve 36,87% da participação do mercado de entrega de pacotes por drone em 2024.

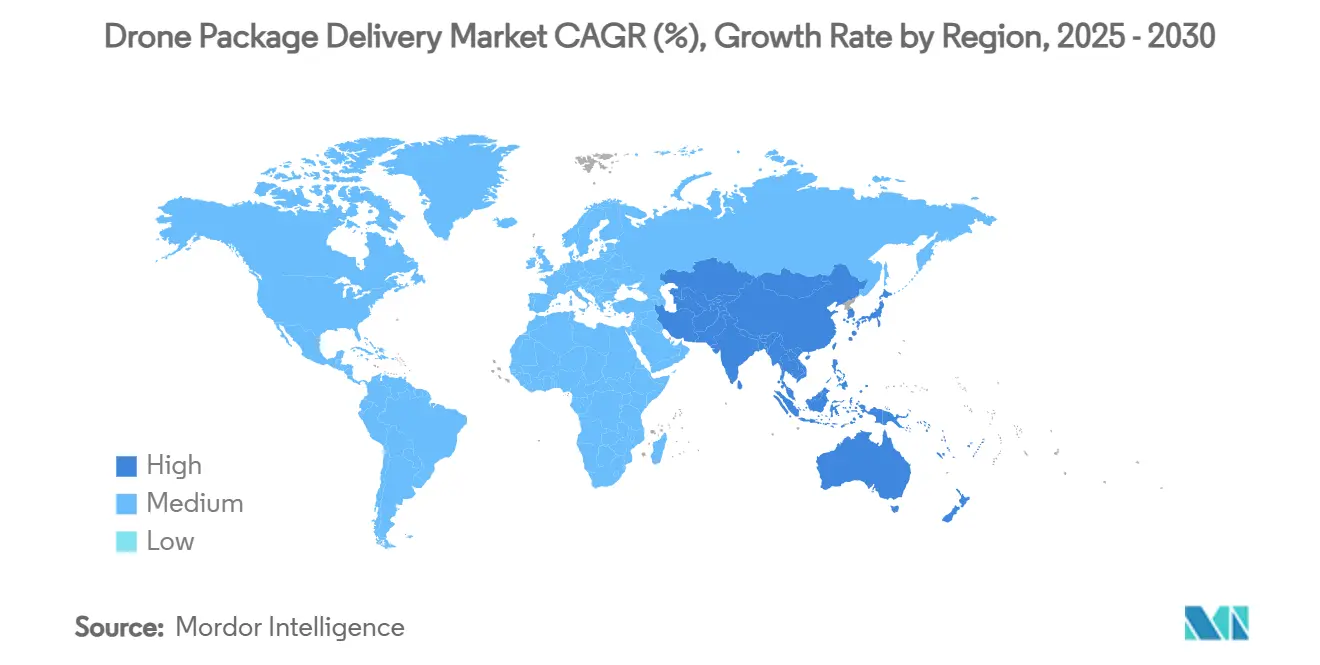

- Por geografia, a Ásia-Pacífico liderou o crescimento com um CAGR de 41,20%, mas a América do Norte comandou 33,15% da participação de receita em 2024.

Tendências e Perspectivas do Mercado Global de Entrega de Pacotes por Drone

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Melhoria dos marcos regulatórios que apoiam operações comerciais de drones de longo alcance | +8.2% | EUA, UE, China | Médio prazo (2 a 4 anos) |

| Demanda crescente por atendimento rápido impulsionada pelo crescimento do comércio eletrônico e do comércio rápido | +9.1% | Centros urbanos globais | Curto prazo (≤ 2 anos) |

| Expansão do uso de drones para logística de cadeia de frio em áreas remotas e carentes | +6.7% | Núcleo da Ásia-Pacífico; transbordamento para África e Américas rurais | Médio prazo (2 a 4 anos) |

| Aumento do investimento em plataformas escaláveis de logística por drone e redes de serviços | +7.3% | América do Norte, UE migrando para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Metas de sustentabilidade impulsionando a adoção de soluções de entrega de última milha de baixa emissão | +4.8% | Liderança da UE; América do Norte como seguidora | Longo prazo (≥ 4 anos) |

| Avanços no gerenciamento de frotas orientado por IA aprimorando a eficiência operacional | +5.5% | Regiões com foco em tecnologia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Melhoria dos Marcos Regulatórios que Apoiam Operações Comerciais de Drones de Longo Alcance

As aprovações históricas de BVLOS no espaço aéreo de Dallas-Fort Worth marcaram a transição da Administração Federal de Aviação de pilotos baseados em isenções para licenças padronizadas que permitem aos operadores voar de forma autônoma sem observadores visuais.[1]Administração Federal de Aviação, "FAA Faz História com Drones na Área de Dallas," FAA.GOV O progresso paralelo na Europa, onde o pacote VTOL de abril de 2024 da EASA criou trilhas de certificação uniformes, reduz o atrito de conformidade para frotas transfronteiriças. A iniciativa de economia de baixa altitude da China acelera a mesma tendência ao tratar os corredores de Sistemas de Aeronaves Não Tripuladas (UAS) como infraestrutura pública, possibilitando experimentos em larga escala. Essas mudanças de política criam janelas de tempo limitado para que os operadores estabelecidos assegurem rotas, instalem docas e construam confiança comunitária antes que as regras se abram para a concorrência ampla. A integração do software de Gerenciamento de Tráfego de Aeronaves Não Tripuladas (UTM) permite que muitos prestadores de serviços compartilhem rotas, eliminando o gargalo de operador único que havia limitado o crescimento. O emergente modelo de supervisão corporativa da Parte 108 sinaliza uma mudança da burocracia específica de aeronaves para uma supervisão baseada em desempenho que escala muito mais rapidamente do que as regras de aviação legadas.

Demanda Crescente por Atendimento Rápido Impulsionada pelo Crescimento do Comércio Eletrônico e do Comércio Rápido

Os volumes de encomendas no mesmo dia cresceram cerca de 30% ao ano à medida que os varejistas competem em velocidade em vez de preço, tornando a entrega ultrarrápida uma ferramenta de fidelização em vez de um serviço premium pago. A meta pública da Amazon de 500 milhões de entregas por drone até 2030 demonstra a escala da demanda latente, especialmente para produtos com menos de 5 libras que dominam os carrinhos de compras online. O Wing da Alphabet rotineiramente alcança janelas de atendimento inferiores a 19 minutos, confirmando que os drones podem superar os mensageiros rodoviários em subúrbios densos. As entregas de 15 minutos do DoorDash em Dallas mostram que os consumidores pagam a mais pela imediatez, dando aos varejistas margem para compensar os custos operacionais dos drones. A resiliência climática e o roteamento sem tráfego aumentam ainda mais a confiabilidade, fortalecendo o ciclo de experiência do cliente que direciona o tráfego futuro para os operadores que oferecem o despacho garantido mais rápido.

Expansão do Uso de Drones para Logística de Cadeia de Frio em Áreas Remotas e Carentes

Quando o acesso rodoviário ou a refrigeração são pouco confiáveis, os sistemas de saúde recorrem a drones para sangue, vacinas e medicamentos sensíveis à temperatura. O resfriamento ativo baseado em Peltier mantém as cargas a –10 °C sem bolsas de gelo volumosas, ampliando o alcance e reduzindo o desperdício. Em Ruanda, a Zipline agora atende 84% dos hospitais, reduzindo as mortalidades por hemorragia pós-parto em 51% por meio de entregas de sangue sob demanda. O programa de cadeia de frio da Volansi na Carolina do Norte rural mostra que o modelo pode escalar comercialmente sob as regulamentações dos EUA. Com as entregas por drones médicos projetadas para crescer de USD 1,47 bilhão em 2024 para USD 4,68 bilhões até 2032, a saúde está emergindo como o caso de uso mais isolado das guerras de preços porque aborda a logística de vida ou morte.

Aumento do Investimento em Plataformas Escaláveis de Logística por Drone e Redes de Serviços

Os investidores agora apoiam construtores de redes em vez de desenvolvedores de fuselagens. A avaliação de USD 4,2 bilhões da Zipline e a captação de USD 500 milhões destacam o prêmio sobre a densidade de rotas e a receita recorrente. O lançamento de drones em 100 lojas do Walmart com Wing e Zipline demonstra como os modelos de Entrega como Serviço (DaaS) com ativos leves podem ampliar a promessa ao cliente de um varejista sem possuir frotas. Docas autônomas como o AirDock da A2Z permitem carregamento e entrega de encomendas 24 horas por dia, 7 dias por semana, sem funcionários, reduzindo o custo de mão de obra por entrega a centavos e desbloqueando a utilização noturna. A rede de carregamento de 46 estações da Beta Technologies comprova que a rede terrestre complementar está se formando em paralelo, tornando os drones com alcance limitado viáveis em escala continental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitações de capacidade de carga e eficiência de bateria para entregas pesadas ou em grandes volumes | -6.8% | Global; mais acentuado em regiões esparsamente povoadas | Médio prazo (2 a 4 anos) |

| Preocupações públicas com poluição sonora, privacidade e segurança do espaço aéreo | -4.2% | Bairros urbanos densos em todo o mundo | Curto prazo (≤ 2 anos) |

| Infraestrutura terrestre insuficiente para decolagem, pouso e carregamento em áreas urbanas | -5.5% | Metrópoles de mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Disponibilidade limitada de baterias de alta densidade de energia adequadas para aplicações de aviação | -7.1% | Mercados dependentes de tecnologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações de Capacidade de Carga e Eficiência de Bateria para Entregas Pesadas ou em Grandes Volumes

A densidade de energia dos pacotes convencionais de íons de lítio (Li-íon) paira em torno de 200 Wh/kg, limitando as cargas economicamente viáveis a menos de 5 libras e restringindo o mercado de entrega de pacotes por drone a produtos de alto valor e baixo peso. As químicas de lítio-enxofre (Li-S) poderiam dobrar o armazenamento, mas permanecem em linhas piloto produzindo menos de 20.000 unidades anuais. Aeronaves híbrido-elétricas como o Chaparral da Elroy Air ampliam o alcance para 300 milhas com 300 libras de carga, mas a complexidade mecânica adicional eleva os custos de manutenção. Os operadores enfrentam, portanto, uma troca: buscar cargas mais pesadas com fuselagens mais caras ou manter-se em encomendas leves e lucrativas até que as baterias avancem.

Preocupações Públicas com Poluição Sonora, Privacidade e Segurança do Espaço Aéreo

Os testes da Amazon em College Station foram pausados depois que os moradores compararam os enxames de drones a uma "colmeia gigante de abelhas", mesmo que a pressão sonora medida estivesse dentro das normas suburbanas. Os redesenhos do MK30 prometem uma redução de 50% no ruído, mas é a percepção, não os decibéis, que impulsiona as reclamações. As preocupações com privacidade em torno de câmeras aéreas agravam a resistência, pressionando os reguladores a adotar mandatos de transparência que podem restringir mudanças autônomas de rota. A Austrália registrou apenas três objeções formais a milhares de entregas, mas pesquisadores alertam que a burocracia complexa desencoraja o feedback, mascarando a dissidência latente. Sem um alcance comunitário proativo, os problemas de ruído e privacidade poderiam retardar as licenças em novos códigos postais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Serviços Impulsionam a Evolução do Mercado

O segmento de serviços capturou um CAGR de 42,10% até 2030, sinalizando uma mudança das vendas de ativos para a receita logística recorrente no mercado de entrega de pacotes por drone. Os operadores que agrupam aeronaves, software e seguro em contratos de pagamento por entrega alcançam maior rotatividade de ativos e fidelização, em contraste com os fornecedores de hardware que enfrentam a comoditização.

O crescimento persiste porque os clientes empresariais preferem modelos de despesas operacionais que evitam a propriedade de frotas, enquanto as assinaturas de software para roteamento, integração de UTM e manutenção preditiva adicionam margem incremental. O hardware mantém a liderança de receita de 53,21% em 2024, mas sua participação diminui a cada trimestre à medida que a logística contratual supera as vendas de equipamentos. O boom dos serviços também acelera inovações de financiamento — arrendamentos baseados em uso e seguros por voo — que reduzem o risco de adoção para hospitais e varejistas.

Por Tipo de Drone: VTOL Híbrido Lidera a Inovação

As unidades VTOL híbridas registraram um CAGR de 45,22%, refletindo a demanda por alcance de asa fixa combinado com agilidade vertical no mercado de entrega de pacotes por drone. Os multi-rotores continuam a dominar o volume com uma participação de 66,76% em 2024 porque são baratos, fáceis de manter e ideais para percursos de 5 milhas (8,04 km).

O voo de asa soprada por rotor da Sikorsky, atingindo 86 nós, validou que os híbridos podem lidar com percursos de 10 milhas (16 km) de subúrbio a cidade sem pistas. As plataformas de asa fixa permanecem populares para rotas de ponte aérea médica sobre terrenos esparsamente povoados, mas carecem de capacidades VTOL para entregas na calçada. O capital dos investidores agora flui para fuselagens modulares capazes de trocar componentes de sustentação e cruzeiro, sugerindo que a lacuna entre categorias se estreitará até o final da década.

Por Alcance: Operações de Longo Alcance Desbloqueiam a Escalabilidade

As missões de longo alcance superaram todas as demais com um CAGR de 40,01% à medida que as aprovações de BVLOS se multiplicaram, embora os voos de curto alcance ainda detivessem 55,89% da receita de 2024 no mercado de entrega de pacotes por drone. Os percursos curtos dominam as implantações iniciais porque as plataformas se concentram nos telhados das lojas, mas a economia favorece a expansão do raio: uma zona de serviço de 10 milhas (16 km) cobre trinta e seis vezes mais domicílios do que um raio de 2 milhas (3,2 km).

Os conceitos de propulsão híbrida e recarga em voo visam ampliar os raios efetivos para além de 50 milhas (80,46 km), permitindo a cobertura de cidade a periferia sem vans adicionais. Os corredores de longo alcance sustentam as pontes de drones médicos, permitindo que vacinas em cadeia de frio superem estradas danificadas. À medida que os operadores adicionam ramais de médio alcance a esses hubs, os efeitos de rede reforçam a dominância regional.

Por Tamanho de Pacote: A Dominância dos Pacotes Leves Persiste

As encomendas abaixo de 2 kg formaram 46,22% da receita de 2024, correspondendo às distribuições de peso dos itens do comércio eletrônico, mas os pacotes acima de 5 kg registraram o CAGR mais rápido de 38,85% no mercado de entrega de pacotes por drone. As melhorias nas baterias e os compósitos leves permitem que as aeronaves lidem com caixas mais volumosas sem reduzir o alcance pela metade.

A faixa de 2 a 5 kg é onde os mensageiros aéreos e terrestres disputam em custo, levando à consolidação algorítmica de rotas com múltiplas paradas para aumentar os fatores de carga aérea. A adoção de encomendas pesadas acelera nas cadeias de suprimentos entre empresas (B2B) — peças de reposição de navio para terra, amostras de mineração — onde a imediatez supera o custo. Os operadores apostam que, uma vez que as categorias mais pesadas se normalizem, as subvenções cruzadas de entregas médicas ou industriais de alta margem defenderão a lucratividade combinada.

Por Uso Final: Entrega Médica Lidera o Crescimento

As entregas de auxílio médico registraram um CAGR de 43,56%, o mais rápido de qualquer aplicação, enquanto os alimentos detiveram 36,87% da receita de 2024 no mercado de entrega de pacotes por drone. Os casos de uso críticos para a vida desfrutam de restrições de custo mais flexíveis, e o desempenho da cadeia de frio se estende a biológicos que necessitam de perfis de envio a –10 °C.

Os alimentos permanecem a âncora de volume porque os restaurantes de serviço rápido exploram os drones para os picos do horário de almoço. As encomendas de varejo adicionam densidade fora dos horários de refeição, aumentando a utilização das aeronaves. As requisições industriais — ferramentas e peças de reposição — crescem à medida que os limites de carga aumentam, oferecendo alto preço médio de venda, mas volume esporádico. Coletivamente, a diversificação do mix protege os operadores da sazonalidade.

Análise Geográfica

A América do Norte comandou 33,15% da receita de 2024, aproveitando os caminhos claros da Administração Federal de Aviação e a participação de carteira da Amazon, Walmart e redes de saúde. Os corredores BVLOS no Texas e no Arizona fornecem provas comerciais, embora a resistência da comunidade ao ruído em College Station mostre que a licença social permanece frágil. O Transport Canada está refinando as regras da Categoria 4 de RPAS, enquanto a agência de aviação civil do México iniciou isenções limitadas em torno de Monterrey, sugerindo uma convergência em todo o continente. O capital de risco, a cobertura de 5G e os ecossistemas de robótica de armazém reforçam a vantagem tecnológica da região, sustentando o crescimento de dois dígitos apesar de sua maturidade.

A Ásia-Pacífico entregou o maior CAGR de 41,20% e está prevista para se tornar o contribuinte regional mais significativo para o mercado de entrega de pacotes por drone até 2030. A iniciativa de economia de baixa altitude da China visa um valor de CNY 1,5 trilhão (USD 207 bilhões) até 2025, com a receita comercial de drones superando CNY 117 bilhões (USD 16,34 bilhões) em 2023 e projetada para ultrapassar CNY 400 bilhões (USD 55,87 bilhões) até 2025. As entregas cresceram 80% entre 2021 e 2022, chegando a 875.000 entregas, à medida que os reguladores abriram rotas aéreas em nível de cidade. A Índia aprovou testes BVLOS para a ShopX, enquanto o Japão aprovou 10 projetos piloto de última milha, ilustrando um descongelamento da política regional.[2] Mobilidade Aérea Urbana, "Japão Aprova 10 Projetos Piloto," URBANAIRMOBILITYNEWS.COM As megacidades densas sem espaço na calçada fornecem demanda ideal por vertiportos, e as cadeias de suprimentos de eletrônicos reduzem os custos de lista de materiais das fuselagens, impulsionando ainda mais a adoção.

A Europa equilibra a inovação com normas rigorosas de segurança e privacidade. O quadro unificado da EASA permite que um operador certificado voe em 27 estados membros sem registros adicionais, incentivando rotas transfronteiriças. Alemanha, França e Reino Unido testam corredores de entrega sustentável para cumprir as metas de frete com emissão líquida zero. As autoridades de saúde nórdicas já dependem de drones para conectar arquipélagos, destacando como a geografia diversificada se encaixa. Os subsídios de sustentabilidade, como o fundo de Mobilidade Aérea Urbana (UAM) da Alemanha, compensam as altas despesas com mão de obra que, de outra forma, inclinariam a economia para os mensageiros rodoviários.

O Oriente Médio e a África aproveitam os drones para superar as deficiências das redes rodoviárias. A rede nacional de sangue de Ruanda permanece o caso emblemático; Gana e Quênia replicam o modelo, enquanto os estados do Conselho de Cooperação do Golfo testam plataformas de telhado em novos empreendimentos de cidades inteligentes. O terreno montanhoso da América do Sul motiva igualmente os corredores de drones; os reguladores do Brasil e do Chile consultam os regulamentos da Administração Federal de Aviação e da EASA para evitar a reinvenção, o que implica uma entrada de mercado mais tranquila para os detentores de certificados ocidentais.

Cenário Competitivo

O mercado de entrega de pacotes por drone permanece fragmentado porque a fragmentação regulatória e os custos de infraestrutura terrestre dificultam o escalonamento internacional rápido. Wing Aviation LLC e Zipline International Inc. formam um nível superior, mas juntas detêm bem menos de 25% da receita global combinada, deixando nichos para especialistas regionais. Wing Aviation LLC monetiza por meio de entrega de marca branca para varejistas; Zipline International Inc. aposta na área de saúde e está expandindo para redes de restaurantes.

Startups como A2Z Drone Delivery e Elroy Air inovam em torno de infraestrutura e capacidade de carga, visando licenciar tecnologia ou operar rotas de carga dedicadas. Os fabricantes de hardware, incluindo DJI e Skydio, fornecem cada vez mais plataformas prontas para uso a integradores de serviços, comoditizando a extremidade inferior da pilha. A vantagem competitiva agora se concentra em equipes de assuntos regulatórios, manuais de relações comunitárias e otimizadores de rotas baseados em IA que aumentam o rendimento das missões.

As alianças estratégicas aceleram a captura de participação: o Walmart está comprometido a cobrir até 75% dos domicílios de Dallas-Fort Worth por meio de Wing Aviation LLC e Zipline International Inc., enquanto os sistemas de saúde integram as APIs da Zipline International Inc. ao software de inventário hospitalar, assegurando volumes.[3]Wing Communications, "Wing e Walmart Anunciam a Maior Expansão de Entrega por Drone do Mundo," WING.COM A captação contínua de recursos arma os líderes com capital para pré-construir vertiportos e plataformas de carregamento, criando efeitos de rede físicos que os entrantes tardios têm dificuldade em igualar.

Líderes do Setor de Entrega de Pacotes por Drone

Wing Aviation LLC

Zipline International Inc.

Matternet, Inc.

Manna Drone Delivery

United Parcel Service, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Wing e Walmart revelaram uma expansão de entrega por drone em 100 lojas em cinco áreas metropolitanas dos EUA, visando entregas médias inferiores a 19 minutos.

- Junho de 2025: DoorDash e Flytrex iniciaram serviços de entrega por drone na área metropolitana de Dallas-Fort Worth, fornecendo entregas de múltiplas redes de restaurantes locais e nacionais.

- Abril de 2025: A Zipline apresentou seus drones da Plataforma 2 (P2) para entregas de produtos de varejo e saúde. Os drones carregam até 8 libras em um raio de 10 milhas e utilizam um transportador "Zip" com cabo para concluir as entregas em 30 minutos. O drone pode operar na chuva e em ventos de até 45 mph.

Escopo do Relatório Global do Mercado de Entrega de Pacotes por Drone

| Hardware |

| Software |

| Serviços |

| Multi-Rotor |

| Asa Fixa |

| VTOL Híbrido |

| Curto Alcance |

| Médio Alcance |

| Longo Alcance |

| Menos de 2 kg |

| 2 a 5 kg |

| Mais de 5 kg |

| Entrega de Alimentos |

| Entrega de Bens de Varejo |

| Entrega Postal |

| Entrega de Auxílio Médico |

| Entrega para Agricultura de Precisão |

| Entrega Industrial |

| Entrega Marítima |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Solução | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tipo de Drone | Multi-Rotor | ||

| Asa Fixa | |||

| VTOL Híbrido | |||

| Por Alcance | Curto Alcance | ||

| Médio Alcance | |||

| Longo Alcance | |||

| Por Tamanho de Pacote | Menos de 2 kg | ||

| 2 a 5 kg | |||

| Mais de 5 kg | |||

| Por Uso Final | Entrega de Alimentos | ||

| Entrega de Bens de Varejo | |||

| Entrega Postal | |||

| Entrega de Auxílio Médico | |||

| Entrega para Agricultura de Precisão | |||

| Entrega Industrial | |||

| Entrega Marítima | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de entrega de pacotes por drone?

O tamanho do mercado de entrega de pacotes por drone é de USD 0,97 bilhão em 2025 e está projetado para atingir USD 4,78 bilhões até 2030, avançando a um CAGR de 37,57%.

Qual região está crescendo mais rapidamente na entrega comercial por drone?

A Ásia-Pacífico está expandindo a um CAGR de 41,20%, impulsionada pelas políticas de economia de baixa altitude da China e pelas megacidades densas que favorecem a logística aérea.

Por que as entregas médicas lideram o crescimento nas aplicações de drones?

As entregas médicas crescem mais rapidamente porque os drones reduzem os tempos de entrega de quase uma hora para minutos, mantêm as temperaturas da cadeia de frio e alcançam clínicas remotas sem estradas.

Qual obstáculo técnico limita cargas mais pesadas para drones?

A densidade de energia das baterias de íons de lítio (Li-íon) limita as cargas economicamente viáveis a menos de 5 libras; as células de lítio-enxofre (Li-S) de próxima geração precisam amadurecer antes que o frete em grandes volumes se torne generalizado.

Como as tendências regulatórias influenciam a expansão do mercado?

As aprovações de BVLOS nos EUA, UE e China padronizam as operações de longo alcance, permitindo que os operadores escalem de voos de teste para redes em toda a cidade sem observadores visuais.

Quais empresas atualmente lideram o cenário competitivo?

Wing Aviation LLC e Zipline International Inc. formam a dupla líder, cada uma com estratégias distintas: integração varejista, parcerias de marca branca e especialização em saúde, respectivamente.

Página atualizada pela última vez em: