Tamanho e Participação do Mercado de Sistema Aéreo Não Tripulado de Asa Fixa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

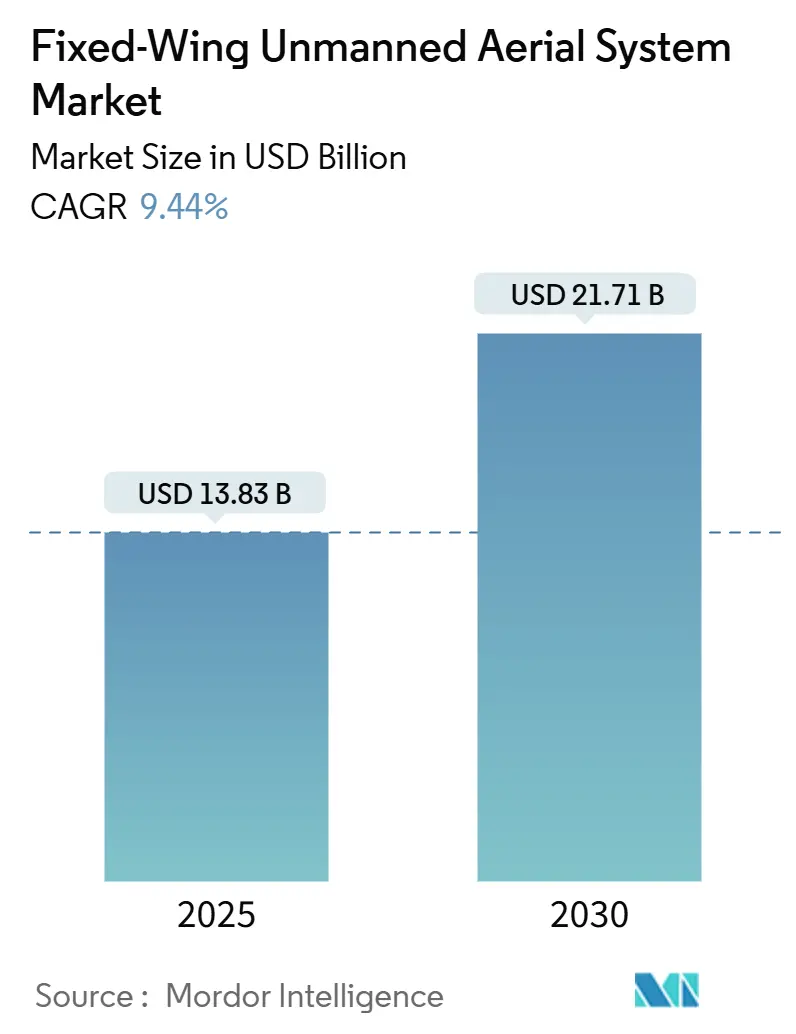

| Tamanho do Mercado (2025) | 13.83 Bilhões de dólares |

| Tamanho do Mercado (2030) | 21.71 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.44% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema Aéreo Não Tripulado de Asa Fixa por Mordor Intelligence

O tamanho do mercado de sistema aéreo não tripulado (UAS) de asa fixa é avaliado em USD 13,83 bilhões em 2025 e está projetado para atingir USD 21,71 bilhões até 2030, refletindo um CAGR de 9,44% ao longo do período de previsão. A aceleração dos programas de aquisição de defesa, a ampliação da adoção comercial na agricultura e na logística de longo alcance, e o progresso constante nas regulamentações globais de operações além da linha de visão visual (BVLOS) sustentam essa expansão. As células de asa fixa oferecem maior endurance e capacidade de carga útil do que os projetos multirrotor. Essa vantagem de desempenho sustenta sua rápida adoção para missões de inteligência, vigilância e reconhecimento (ISR) e de pseudossatélite de alta altitude (HAPS). Simultaneamente, novas arquiteturas de propulsão de hidrogênio e célula de combustível híbrida oferecem ganhos de endurance de 2 a 3 vezes, remodelando a economia das plataformas. No lado comercial, os marcos de verificação de projeto da Parte 108 da FAA e da EASA estão reduzindo o custo e o tempo de certificação, incentivando a inspeção de infraestrutura, o mapeamento de corredores e os pilotos de carga de longo alcance. As oportunidades de médio prazo residem na autonomia de enxame habilitada por IA e nas cargas úteis de fusão de dados multissensores, enquanto a exposição da cadeia de suprimentos a compósitos avançados e eletrônicos de banda larga permanece um obstáculo.

Principais Conclusões do Relatório

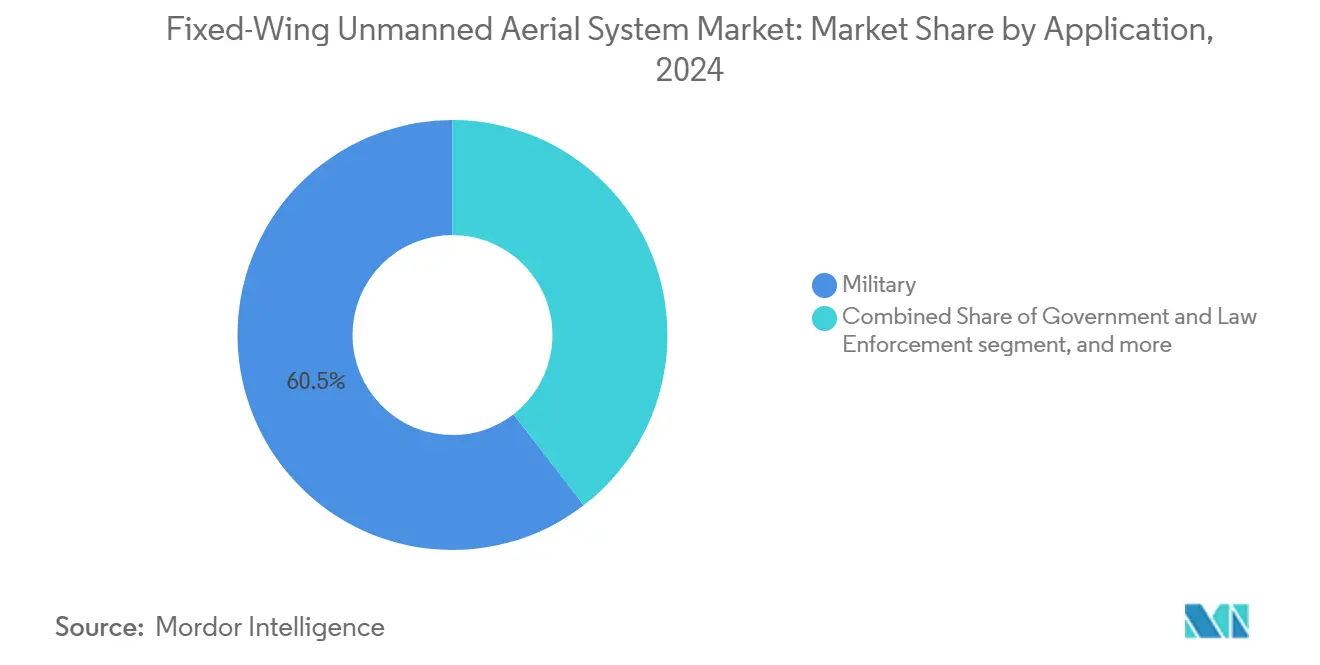

- Por aplicação, as operações militares responderam por uma participação de 60,45% do mercado de UAS de asa fixa em 2024, enquanto os usos comerciais têm previsão de expansão a um CAGR de 13,50% até 2030.

- Por modo de operação, as plataformas pilotadas remotamente detinham 65,10% da participação do mercado de UAS de asa fixa em 2024; espera-se que os sistemas totalmente autônomos cresçam a um CAGR de 14,55% até 2030.

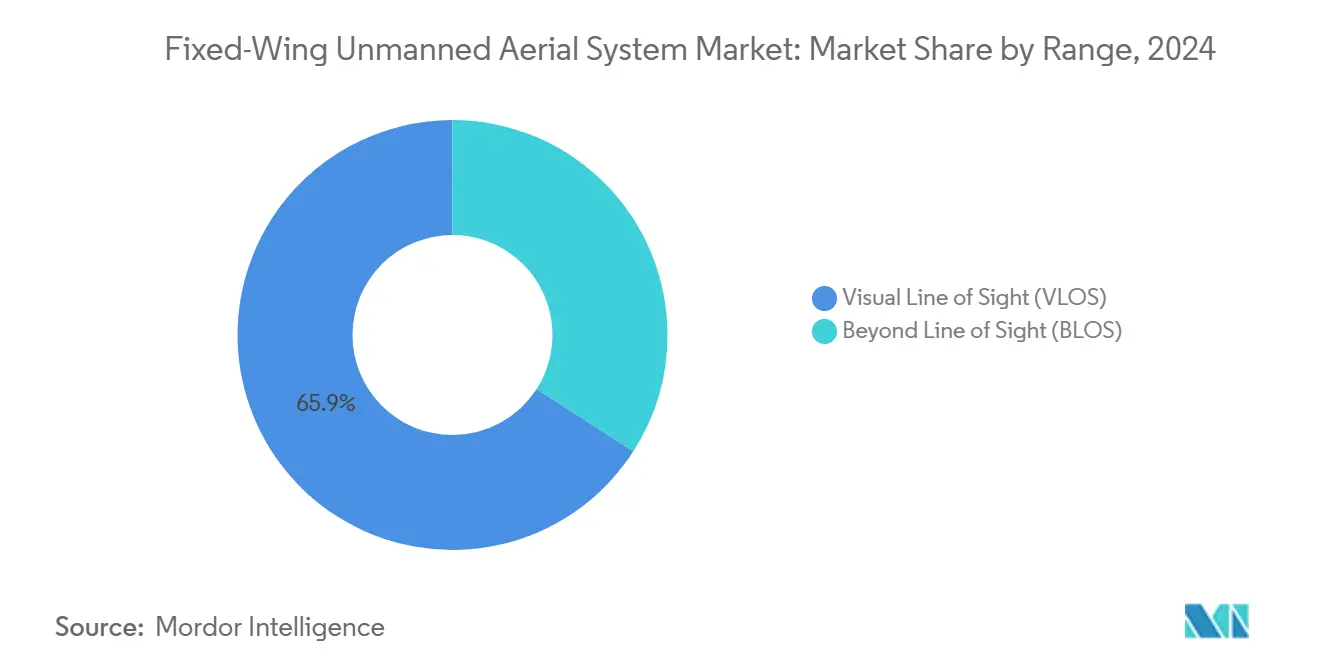

- Por alcance, os voos BVLOS representaram 65,90% do tamanho do mercado de UAS de asa fixa em 2024, enquanto as missões VLOS registrarão o CAGR mais rápido de 12,65% entre 2025 e 2030.

- Por MTOW, aeronaves acima de 200 kg geraram 55,87% da receita do mercado de UAS de asa fixa em 2024; as plataformas abaixo de 25 kg têm projeção de avançar a um CAGR de 13,40% até 2030.

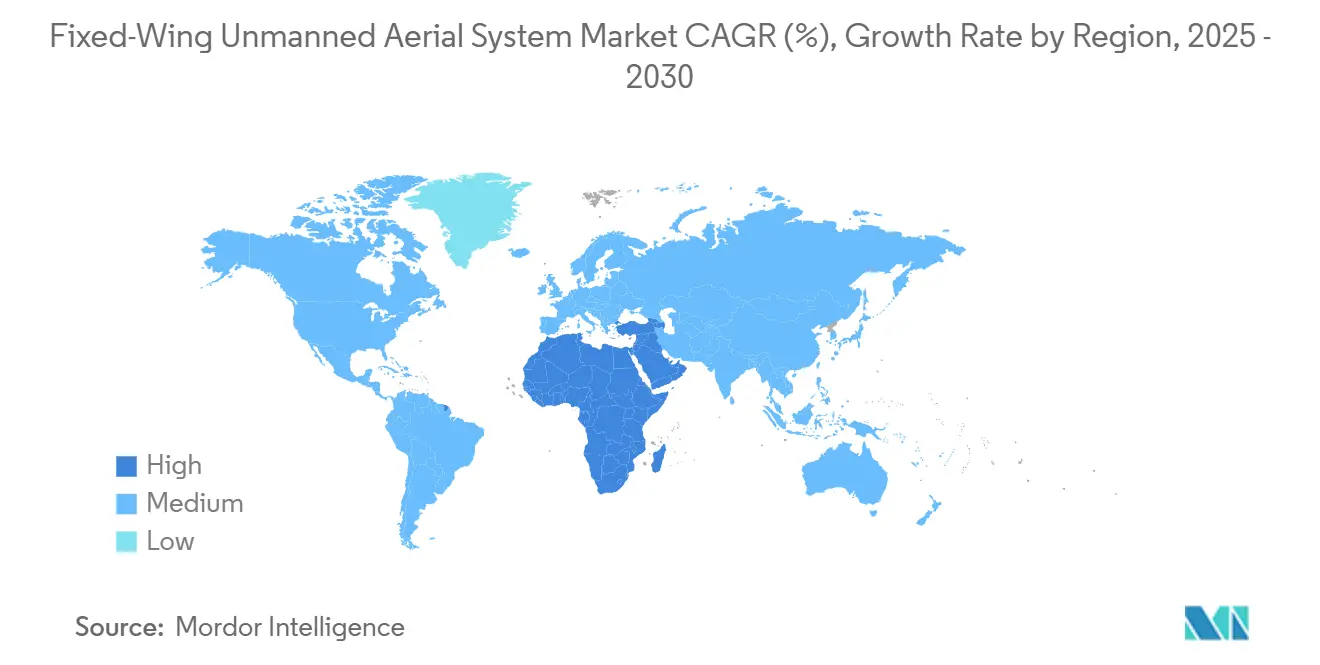

- Por geografia, a América do Norte comandou 34,50% do tamanho do mercado de UAS de asa fixa em 2024, enquanto a região do Oriente Médio e África está posicionada para um CAGR de 12,00% até 2030.

Tendências e Perspectivas do Mercado Global de Sistema Aéreo Não Tripulado de Asa Fixa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das aquisições de defesa em meio à geopolítica | 2.8% | Global, concentrado nos aliados da OTAN e no Indo-Pacífico | Curto prazo (≤ 2 anos) |

| Rápida adoção comercial para mapeamento de grandes áreas e logística | 2.1% | América do Norte e UE, expandindo-se para a APAC | Médio prazo (2 a 4 anos) |

| Progresso regulatório em BVLOS e certificação de tipo | 1.9% | Global, liderado pelos marcos da FAA e da EASA | Médio prazo (2 a 4 anos) |

| Avanços em propulsão de hidrogênio e célula de combustível híbrida | 1.2% | América do Norte e UE, adoção antecipada na defesa | Longo prazo (≥ 4 anos) |

| Demanda por pseudossatélite de alta altitude (HAPS) para 5G e observação da Terra | 0.9% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Autonomia de enxame habilitada por IA aumentando a cobertura do operador | 0.5% | Global, liderado pela defesa com transbordamento comercial | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Aquisições de Defesa em Meio à Geopolítica

A escalada das tensões geopolíticas impulsiona orçamentos de defesa recordes e ciclos de aprovação acelerados para UAS de asa fixa, ampliando o alcance de reconhecimento e realizando ataques de precisão sem arriscar tripulações. Os EUA alocaram USD 10,12 bilhões para linhas de contra-UAS até 2029, direcionando quase metade desse valor para interceptores cinéticos que complementam as plataformas ISR de longa endurance.[1]Fonte: Instituto para o Avanço da Defesa e do Governo, "Relatório do Mercado de Sistemas Contra Veículos Aéreos Não Tripulados dos EUA 2024-2029," idga.com Os aliados europeus estão seguindo o mesmo caminho; a Grécia inseriu aeronaves de patrulha não tripuladas em seu plano 2025-2028, e vários membros da OTAN agora financiam demonstradores de hidrogênio de uso duplo prometendo 20 horas de permanência em estação. A aquisição sem precedentes de 100.000 unidades por Taiwan sublinha a mudança em direção a enxames distribuídos capazes de saturar o espaço aéreo contestado.[2]Fonte: Redwire Corporation, "Redwire Anuncia Aquisição da Edge Autonomy," stocktitan.com Coletivamente, esses programas criam acúmulos de pedidos de vários anos, impulsionam a receita de fornecedores de segundo nível e estabilizam o investimento em autonomia, links de comando e cargas úteis antijamming em conjuntos de vigilância e ataque.

Rápida Adoção Comercial para Mapeamento de Grandes Áreas e Logística

Os operadores comerciais estão migrando para drones de asa fixa porque as relações superiores de sustentação-arrasto se traduzem em tempos de voo mais longos, maior cobertura e menor custo por hectare do que as aeronaves multirrotor. O Sprayhawk da Rotor Technologies trata 240 acres por hora com um tanque de 110 galões, reduzindo os ciclos de pulverização agrícola em 35% e demonstrando capacidades de carga útil antes reservadas para aeronaves pilotadas. Além da agricultura, as concessionárias de energia realizam patrulhas BVLOS que registram 300 km diários, substituindo helicópteros tripulados e reduzindo os orçamentos de inspeção em 40%. As isenções da Seção 44807 da FAA cresceram 27% ano a ano, enquanto a EASA emitiu um número recorde de aprovações SAIL III, sinalizando a confiança dos reguladores nos casos de segurança de asa fixa. O crescimento do comércio eletrônico impulsiona os testes de entrega de médio alcance na Austrália, no Brasil e no Japão, atraindo capital de risco para startups de propulsão híbrida que buscam corredores logísticos escaláveis em regiões remotas e periurbanas.

Progresso Regulatório em BVLOS e Certificação de Tipo

Os reguladores globais convergem para requisitos baseados em desempenho que tornam as operações BVLOS rotineiras comercialmente viáveis. A futura Parte 108 da FAA codificará os limites de detecção e desvio, o treinamento de pilotos remotos e os conceitos de operações protegidas, eliminando a necessidade de isenções trabalhosas. A Europa já emprega a rota de Relatório de Verificação de Projeto da EASA, permitindo missões SAIL IV sem certificados de tipo completos e reduzindo os prazos de entrega para seis meses. A autorização BVLOS urbana da Alemanha para a plataforma ZERC demonstra confiança em arquiteturas redundantes de navegação, energia e comando. À medida que as seguradoras incorporam referências de Relatório de Verificação de Projeto nos cronogramas de prêmios, os operadores enfrentam preços de risco mais baixos, enquanto os financiadores esclarecem as regras de utilização de ativos. Os marcos harmonizados abrem o caminho para corredores regionais de drones, estimulando levantamentos, mapeamento ferroviário e monitoramento de parques eólicos offshore na Europa e na América do Norte.

Avanços em Propulsão de Hidrogênio e Célula de Combustível Híbrida

A inovação em propulsão está desbloqueando ganhos de endurance e sustentabilidade que favorecem as células de asa fixa. Protótipos de pilhas de célula de combustível de hidrogênio de 70 kg atingem densidade de potência de 2,8 kW kg⁻¹, dobrando a duração da missão em comparação com motores de pistão, enquanto eliminam os ciclos de manutenção com avgas com chumbo. O demonstrador híbrido UAS100 da Thales voou 600 km com nove quilogramas de hidrogênio, reduzindo o CO2 do ciclo de vida em 35% em comparação com as contrapartes a avgas.[3]Fonte: Thales, "Drone de Vigilância de Longo Alcance UAS100," thalesgroup.com Os avaliadores de defesa veem economias de 15% nos custos de missão por meio da redução da infraestrutura de reabastecimento e assinaturas acústicas mais baixas, que são valiosas para ISR encoberto. Os gestores de frotas comerciais valorizam a capacidade de realizar missões de agricultura em múltiplos campos ou de mapeamento sem pousar para trocar baterias. O investimento de capital de risco supera USD 900 milhões na América do Norte e na Europa, financiando avanços em membranas, armazenamento e tanques compostos leves para acelerar a prontidão de produção a partir de 2026 para operadores civis em todo o mundo.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração rigorosa ao espaço aéreo e requisitos de detecção e desvio | -1.8% | Global, mais restritivo em regiões de espaço aéreo denso | Médio prazo (2 a 4 anos) |

| Gargalos na cadeia de suprimentos em compósitos e eletrônicos de SiC/GaN | -0.9% | Global, impacto concentrado em componentes de alta tecnologia | Curto prazo (≤ 2 anos) |

| Altos custos de aquisição e ciclo de vida de plataformas MALE/HALE | -1.2% | Global, agudo em mercados comerciais sensíveis a custos | Curto prazo (≤ 2 anos) |

| Crescentes ameaças cibernéticas e de guerra eletrônica (EW) a sistemas UAV | -0.6% | Global, elevado em ambientes contestados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Integração Rigorosa ao Espaço Aéreo e Requisitos de Detecção e Desvio

A integração de drones de asa fixa no espaço aéreo controlado depende de um desempenho de detecção e desvio (DAA) equivalente ao de ver e desviar humano. Os conjuntos multicamadas atuais combinam radar ativo, ADS-B, LiDAR e sensores EO/IR, adicionando 12 a 18% de peso e 8 a 12% de arrasto, corroendo as margens de endurance e a capacidade de carga útil. O demonstrador SUPER de Hong Kong navegou por terreno florestal a 45 mph sem GPS, mas o processamento LiDAR consumiu 22% da energia de bordo. A complexidade infla os preços unitários e os prazos de certificação; muitos operadores restringem as missões ao espaço aéreo Classe G, limitando a receita. Os padrões harmonizados ainda estão em desenvolvimento, causando fragmentação regional e incerteza nos seguros. Até que chips de baixo tamanho, peso e potência e marcos de certificação algorítmica amadureçam, a obtenção de aprovação BVLOS econômica em áreas terminais densas permanecerá o freio mais persistente do mercado para logística de alto valor, transferências de passageiros em eVTOL e voos de mapeamento urbano.

Gargalos na Cadeia de Suprimentos em Compósitos e Eletrônicos de SiC/GaN

Os compósitos avançados e os semicondutores de banda larga sustentam a rigidez da célula e a eficiência de conversão de energia, mas ambas as cadeias de suprimentos permanecem frágeis. A pré-impregnação de fibra de carbono de grau militar depende de resinas precursoras restritas pelos recentes controles de exportação chineses, forçando os principais fabricantes ocidentais a requalificar materiais alternativos e elevando o custo da célula em 18%. Os prazos de entrega para módulos de carboneto de silício e nitreto de gálio necessários para a propulsão híbrida dobraram para 26 semanas em 2024, atrasando as atualizações de blocos HALE e complicando as previsões de estoque. Os fabricantes menores carecem de alavancagem de volume, absorvendo sobretaxas do mercado spot que comprimem as margens ou empurram aumentos de preços para os clientes. A escassez também retarda a certificação, porque cada substituição de material desencadeia novas campanhas de testes estruturais. A menos que as fundições regionais e as plantas de fio composto escalem rapidamente, a volatilidade dos componentes restringirá os cronogramas de lançamento e amortecerá a visibilidade da receita para os integradores nos setores de defesa e comercial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: ISR Militar Sustenta o Momentum de Receita

Os programas militares contribuíram com 60,45% da receita do mercado de UAS de asa fixa em 2024. As alocações de defesa continuam a ancorar os gastos com UAS de asa fixa, com os ministérios canalizando fundos plurianuais para altitude média. Essas frotas de longa endurance fornecem visibilidade persistente marítima, de fronteira e de campo de batalha. Células de trabalho como o MQ-9A Reaper e o RQ-4 Global Hawk formam a espinha dorsal das arquiteturas de inteligência conjunta, transmitindo dados eletro-ópticos, de radar e de sinais em tempo real para centros de operações distribuídos. Os gerentes de aquisição agora especificam aviônica de sistema aberto, computadores de missão com IA e links de dados resilientes a satélites que suportam trocas rápidas de sensores e integração perfeita com aeronaves tripuladas. Enquanto isso, a produção em série de munições de loitering como o HX-2 da Helsing, que carrega uma ogiva de 10 kg por 100 km e resiste a ataques eletrônicos, adiciona volume unitário substancial e diversifica a receita em missões de ataque, supressão e decoy para operações de contingência aliadas em todo o mundo ao longo de décadas.

Os operadores comerciais e de serviço público representam uma base de receita menor hoje, mas superam o crescimento da defesa ao adotar as vantagens de endurance de asa fixa para tarefas de mapeamento, inspeção e entrega. O mercado se expande a um CAGR de 13,5% à medida que fazendas, concessionárias e transportadoras de encomendas migram de aeronaves tripuladas para missões autônomas capazes de cobrir 400 km em um único voo. As aprovações da Categoria 3 da FAA concedidas à Percepto em 2024 removeram as restrições de sobrevoo de pessoas para locais industriais, levando plantas químicas, fazendas solares e refinarias a programar missões BVLOS semanais que reduzem os custos de inspeção em 40%. As forças de fronteira na Austrália, Grécia e México adotam plataformas de vigilância compactas para interdição costeira, enquanto as marinhas mediterrâneas testam grades de busca não tripuladas. Esses usuários não militares validam cargas úteis de uso duplo, criam ecossistemas de análise de dados e atraem investimento de risco sustentado.

Por Modo de Operação: A Autonomia Converte a Base Instalada

As aeronaves pilotadas remotamente dominam as implantações atuais, comandando 65,10% de participação de mercado porque os reguladores ainda exigem supervisão humana para missões de maior risco em zonas populadas ou contestadas. As estações de controle em solo fornecem links Ku-band, LTE e UHF com tripla redundância, permitindo que as tripulações redirecionem as aeronaves em torno de restrições de espaço aéreo emergentes ou sistemas meteorológicos inesperados em segundos. Os pipelines de treinamento militar e comercial maduros fornecem operadores certificados, e os designs de console modulares permitem que uma tripulação supervisione múltiplas células quando a largura de banda permite. Esse paradigma de homem no circuito suporta alvejamento sensível ao tempo e lançamentos humanitários onde as regras éticas exigem julgamento rápido. No entanto, o streaming constante de vídeo infla os custos operacionais, e os links criptografados devem evoluir para combater tentativas cada vez mais sofisticadas de jamming de guerra eletrônica e intrusão cibernética de adversários de nível semelhante durante campanhas aéreas dinâmicas e altamente contestadas.

Os sistemas totalmente autônomos têm projeção de crescimento anual de 14,55%, impulsionados por processadores de borda que fundem entradas de LiDAR, radar e visão computacional sem depender de links de dados de alta latência. Kits de orientação de retrofit, como o módulo plug-and-play da Auterion, atualizam frotas legadas para autonavegação, pouso em pistas irregulares e execução de comportamentos cooperativos de enxame para busca de área ou ataque de saturação. A Força Aérea dos EUA validou a abordagem no âmbito do AFWERX Autonomy Prime, demonstrando uma redução de 80% no ciclo de projeto para construção por meio de gêmeos digitais e certificação baseada em modelos. À medida que os reguladores finalizam os marcos de garantia de aprendizado de máquina e a lógica de failsafe padronizada, as missões autônomas se expandirão para o monitoramento de incêndios florestais, inspeção de ativos lineares e corredores de reconhecimento onde a guerra eletrônica nega comunicações confiáveis. Os menores custos de tripulação e a logística simplificada sustentam uma economia de operador convincente, impulsionando uma adoção mundial mais rápida até 2030.

Por Alcance: BVLOS Permanece o Carro-Chefe

As missões BVLOS forneceram 65,90% do tamanho do mercado de UAS de asa fixa em 2024. Os voos BVLOS dominam a receita porque as relações de sustentação-arrasto de asa fixa proporcionam endurance de várias horas, crucial para patrulhar oleodutos, ferrovias e rotas de navegação em regiões esparsamente povoadas. Os operadores rotineiramente voam transectos de 300 km que, em um único ciclo de combustível ou bateria, algo que as frotas multirrotor não conseguem igualar sem trocas no meio da rota. A isenção BVLOS urbana da Alemanha para a plataforma ZERC provou que hardware de navegação redundante e lógica de detecção e desvio podem satisfazer os reguladores mesmo em espaço aéreo complexo. As seguradoras agora aplicam descontos de prêmio quando os Relatórios de Verificação de Projeto acompanham as avaliações de risco, reduzindo o custo da missão. Os modems híbridos satélite-celular em breve transmitirão dados de carga útil em gigabits, permitindo detecção de anomalias em tempo quase real, geomarcação de precisão e agendamento de manutenção preditiva em corredores de energia e rotas logísticas transcontinentais, à medida que a análise automatizada em nuvem transforma vastos quadros em insights operacionais instantâneos para os operadores.

Embora menores hoje, as operações VLOS têm projeção de avançar 12,65% anualmente, à medida que aeronaves compactas de lançamento manual capacitam agrônomos, mineradores e cineastas a coletar dados localizados com eficiência. Asas de núcleo de espuma com sensores multiespectrais capturam índices de vigor de culturas em campos de 500 hectares em uma única passagem, substituindo câmeras montadas em veículos todo-terreno e reduzindo o consumo de combustível. Os programas universitários aproveitam as plataformas VLOS para treinar pilotos antes de progredir para as certificações BVLOS, ampliando o pipeline de talentos. A pendente Parte 108 da FAA deve manter os requisitos VLOS simples, preservando uma entrada de baixa barreira para startups. Muitas empresas, portanto, implantarão frotas híbridas de drones VLOS para verificações pontuais e aeronaves BVLOS para vigilância de corredores estendidos, equilibrando custo, complexidade regulatória e duração da missão, enquanto permitem atualizações incrementais de hardware que transitam suavemente as células para futuras missões autônomas além da visão.

Por MTOW: Células Pesadas Capturam os Desembolsos Orçamentários

As células acima de 200 kg capturam 55,87% do valor de mercado porque militares, guardas costeiras e agências de resposta a desastres insistem em grandes compartimentos que abrigam radar de abertura sintética, retransmissores de comunicações e conjuntos de inteligência eletrônica. Motores diesel, turbina ou híbridos de alto empuxo elevam essas plataformas a altitudes superiores a 40.000 pés, proporcionando cobertura regional sem reabastecimento aéreo. As novas variantes de patrulha costeira carregam módulos de sensores de 400 libras que transmitem inteligência fundida para postos de comando em tempo real. Os orçamentos de aquisição cobrem a sustentação do ciclo de vida, estações terrestres reforçadas e links de satélite criptografados, justificando o preço unitário premium. Os gestores de frota valorizam a modularidade de carga útil em pod, alternando entre funções de ISR, sinais e comunicações à medida que as prioridades mudam durante implantações de vários anos, maximizando a utilização de ativos e a eficiência de capital em conjuntos de missões diversificados, enquanto facilitam futuros retrofits de combustível híbrido que estendem a duração e o alcance das missões.

As aeronaves abaixo de 25 kg são a categoria de crescimento mais rápido, projetada a um CAGR de 13,40%, impulsionada por regulamentações mais flexíveis e avanços em materiais leves. Folhas solares flexíveis pesando um quarto da massa total recarregam pacotes de lítio-enxofre (Li-S) durante o voo, estendendo o endurance para monitoramento ambiental, contagem de vida selvagem e missões de entrega de pequenas encomendas. As plataformas de peso médio de 25 a 200 kg preenchem funções utilitárias de nicho; o Airtruck da Rotor Technologies, com MTOW de 2.500 libras e carga útil de 1.000 libras, entrega suprimentos de construção e carga em saltos entre ilhas onde helicópteros são proibitivamente caros. Juntas, as classes mais leves fomentam a entrada empreendedora, diversificam os perfis de missão e pressionam os fornecedores de componentes a miniaturizar células de combustível de hidrogênio, inversores de nitreto de gálio e compósitos avançados, impulsionando economias de escala que eventualmente se transbordarão para plataformas de defesa de grau mais pesado, aumentando a resiliência global da cadeia de suprimentos e ampliando o acesso à tecnologia para operadores civis emergentes em todo o mundo.

Análise Geográfica

A América do Norte gerou 34,50% do tamanho do mercado de UAS de asa fixa em 2024, devido ao orçamento de defesa de USD 886 bilhões dos EUA e à elaboração antecipada de regras baseadas em desempenho da FAA. A política de Benefícios Industriais e Tecnológicos do Canadá promove fornecedores domésticos de aviônica por meio de acordos de compensação com os principais contratantes. A transparência regulatória incentiva os testes comerciais; as concessionárias no Texas realizam patrulhas BVLOS semanais de corredores de transmissão de 2.000 milhas, reduzindo as horas de fretamento de helicópteros em 45%.

A Europa ocupa o segundo lugar, beneficiando-se do processo DVR harmonizado da EASA e da colaboração de defesa multinacional. A Bundeswehr alemã encomendou células EURO-MALE adicionais, enquanto a França avançou seu demonstrador de UAV a hidrogênio no âmbito do programa HEMERA. A adoção comercial está crescendo rapidamente: o administrador ferroviário nacional da Espanha concluiu a primeira inspeção de trilhos BVLOS de 350 km usando uma aeronave híbrida elétrica certificada sob as disposições SAIL III.

Embora menor hoje, a região do Oriente Médio e África registrará o CAGR mais rápido de 12% até 2030, à medida que os governos investem em segurança de fronteiras e vigilância de infraestrutura crítica. O Egito finalizou um contrato de ISR costeiro para sistemas de altitude média com endurance de 24 horas, e a África do Sul designou três corredores não tripulados para pilotos de carga humanitária. As vastas extensões de deserto e a infraestrutura legada limitada favorecem a eficiência de asa fixa.

Cenário Competitivo

O mercado é moderadamente concentrado. Os principais players detêm uma forte posição de mercado, enquanto um segundo nível de especialistas ágeis escala pilhas inovadoras de propulsão e autonomia. Os principais fabricantes estabelecidos The Boeing Company, Lockheed Martin Corporation e Northrop Grumman Corporation aproveitam a titularidade de programas de registro e amplas redes de sustentação. Eles cada vez mais adquirem capacidades de nicho em vez de projetar internamente; a compra da Aerovel pela Airbus integra o know-how de lançamento e recuperação de asa rotativa para frotas ISR embarcadas.

Os fabricantes de UAV especializados capitalizam em ciclos de inovação mais curtos. A General Atomics adicionou uma asa demonstradora de hidrogênio à sua linha SkyGuardian, prometendo 30 horas de endurance sem reabastecimento no meio da missão. A Tekever captou USD 300 milhões em financiamento da Série B, atingindo uma avaliação de USD 1,33 bilhão e escalando a produção no Aeroporto do Oeste de Gales para plataformas AR3 de 16 horas de endurance. Os portfólios Stalker e Penguin da Edge Autonomy ampliam o alcance por meio da aquisição de USD 925 milhões pela Redwire, combinando células ISR com infraestrutura de downlink baseada no espaço.

Os disruptores tecnológicos giram em torno da autonomia. A Fábrica de Resiliência da Helsing atinge 1.000 drones de ataque HX-2 mensalmente, incorporando reconhecimento de alvos por rede neural a bordo para reduzir a latência. Startups no Vale do Silício e em Tel Aviv refinam comunicações de malha de enxame que mantêm links criptografados em 20 ativos embarcados, uma capacidade que a Marinha dos EUA está avaliando para operações marítimas distribuídas.

Líderes do Setor de Sistema Aéreo Não Tripulado de Asa Fixa

Northrop Grumman Corporation

General Atomics

The Boeing Company

AeroVironment, Inc.

Israel Aerospace Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Karshak Drones lançou o SHARK HAWK, um drone de asa fixa VTOL que combina operação autônoma com capacidades VTOL. O drone apresenta uma envergadura de 2,55 metros, controlador de voo CubePilot e célula composta de carbono-vidro, permitindo operação sem pistas em áreas remotas.

- Fevereiro de 2025: O Concern Kalashnikov apresentou seu UAV multifuncional SKAT 350M ao mercado do Oriente Médio. Projetado para reconhecimento e suporte a operações terrestres, ele opera eficientemente em condições climáticas extremas e amplas faixas de temperatura. Com capacidade de voo de quatro horas, é durável, confiável e comprovadamente eficaz por meio de sua implantação na zona SMO.

Escopo do Relatório Global do Mercado de Sistema Aéreo Não Tripulado de Asa Fixa

| Militar | Inteligência, Vigilância e Reconhecimento (ISR) |

| Operações de Combate | |

| Outros | |

| Governo e Aplicação da Lei | Gestão de Fronteiras |

| Segurança Marítima | |

| Outros | |

| Comercial | Inspeção e Monitoramento |

| Entrega e Logística | |

| Agricultura | |

| Levantamento e Mapeamento | |

| Outros |

| Pilotado Remotamente |

| Totalmente Autônomo |

| Linha de Visão Visual (VLOS) |

| Além da Linha de Visão (BLOS) |

| Menos de 25 Kg |

| 25 a 200 Kg |

| Mais de 200 Kg |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Israel | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Aplicação | Militar | Inteligência, Vigilância e Reconhecimento (ISR) | |

| Operações de Combate | |||

| Outros | |||

| Governo e Aplicação da Lei | Gestão de Fronteiras | ||

| Segurança Marítima | |||

| Outros | |||

| Comercial | Inspeção e Monitoramento | ||

| Entrega e Logística | |||

| Agricultura | |||

| Levantamento e Mapeamento | |||

| Outros | |||

| Por Modo de Operação | Pilotado Remotamente | ||

| Totalmente Autônomo | |||

| Por Alcance | Linha de Visão Visual (VLOS) | ||

| Além da Linha de Visão (BLOS) | |||

| Por MTOW | Menos de 25 Kg | ||

| 25 a 200 Kg | |||

| Mais de 200 Kg | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Israel | |||

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação de 2025 do mercado de sistema aéreo não tripulado de asa fixa?

O mercado de UAS de asa fixa está em USD 13,83 bilhões, com uma alta projetada para USD 21,71 bilhões até 2030, refletindo um CAGR de 9,44% ao longo do período de previsão.

Qual segmento tem previsão de crescimento mais rápido até 2030?

As plataformas totalmente autônomas se expandirão a um CAGR de 14,55% à medida que os kits de orientação com IA retrofitam a base instalada.

Qual região lidera a receita atual?

A América do Norte detém 34,50% da receita de 2024 devido aos altos gastos com defesa e à regulamentação antecipada de BVLOS.

Qual é a participação militar hoje?

Os programas militares representam 60,45% da receita de 2024, impulsionados pela demanda de ISR e munições de loitering.

Qual inovação em propulsão está remodelando o endurance?

Os sistemas de hidrogênio e célula de combustível híbrida estendem o endurance MALE para 30 horas, reduzindo os custos de missão em 15%.

Página atualizada pela última vez em: