Tamanho e Participação do Mercado de Sistemas Aéreos Não Tripulados da Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 0.71 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.81 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 20.73% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Aéreos Não Tripulados da Índia por Mordor Intelligence

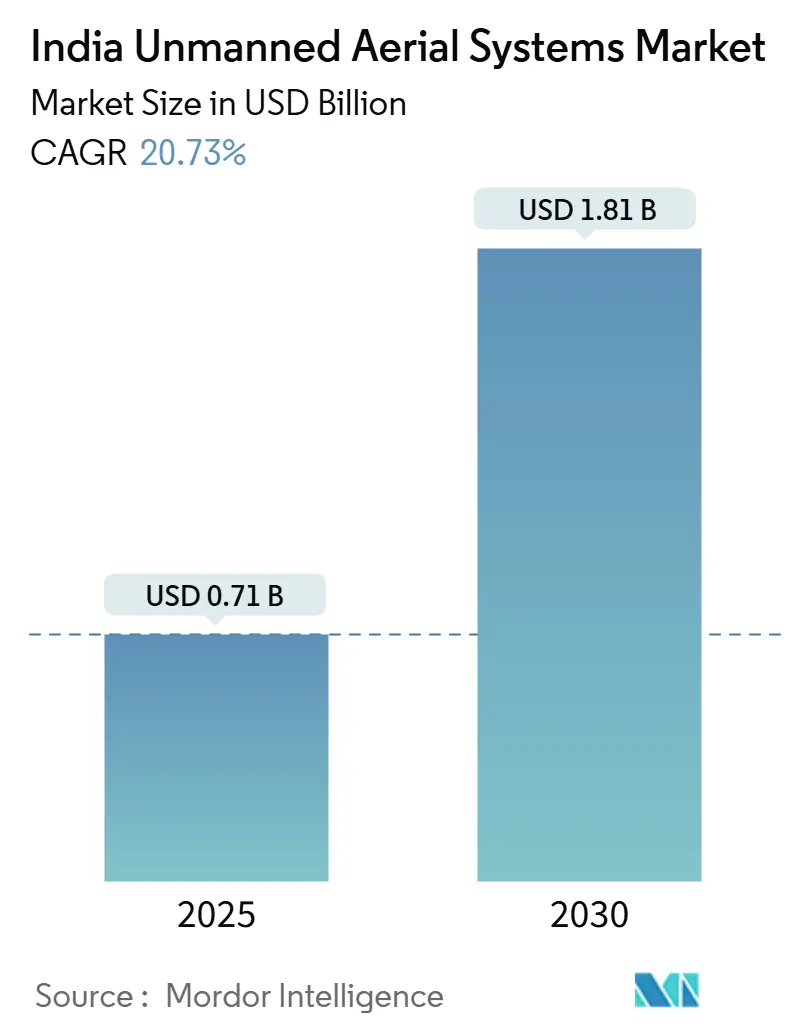

O mercado de sistemas aéreos não tripulados (SANT) da Índia atingiu um tamanho de mercado de USD 706,32 milhões em 2025 e está projetado para expandir para USD 1.811,83 milhões até 2030, traduzindo-se em um CAGR de 20,73% ao longo do período de previsão. A aceleração da demanda decorre de três tendências que se reforçam mutuamente: expansão da frota liderada pela defesa, adoção da agricultura de precisão e uma política industrial de apoio que estimula a capacidade de fabricação nacional. A contínua aquisição de plataformas de média altitude e longa autonomia pelo Exército Indiano, os subsídios neutros em tarifas do esquema de Incentivo Vinculado à Produção (PLI) e as Regras de Drones 2021 favoráveis aos pilotos fortalecem a confiança dos investidores e comprimem o tempo de entrada no mercado para novos participantes. O crescimento paralelo em tecnologias auxiliares — aviônica com inteligência artificial, sistemas de propulsão a hidrogênio e links de dados habilitados por 5G — eleva os padrões de capacidade dos sistemas e incentiva os compradores comerciais a migrar de dispositivos importados de nível recreativo para equipamentos de classe profissional. Como resultado, o mercado de sistemas aéreos não tripulados da Índia está se deslocando das vendas de hardware para contratos de serviços integrados que agrupam locação, treinamento, gestão de conformidade e análise de dados em uma única solução.

Principais Conclusões do Relatório

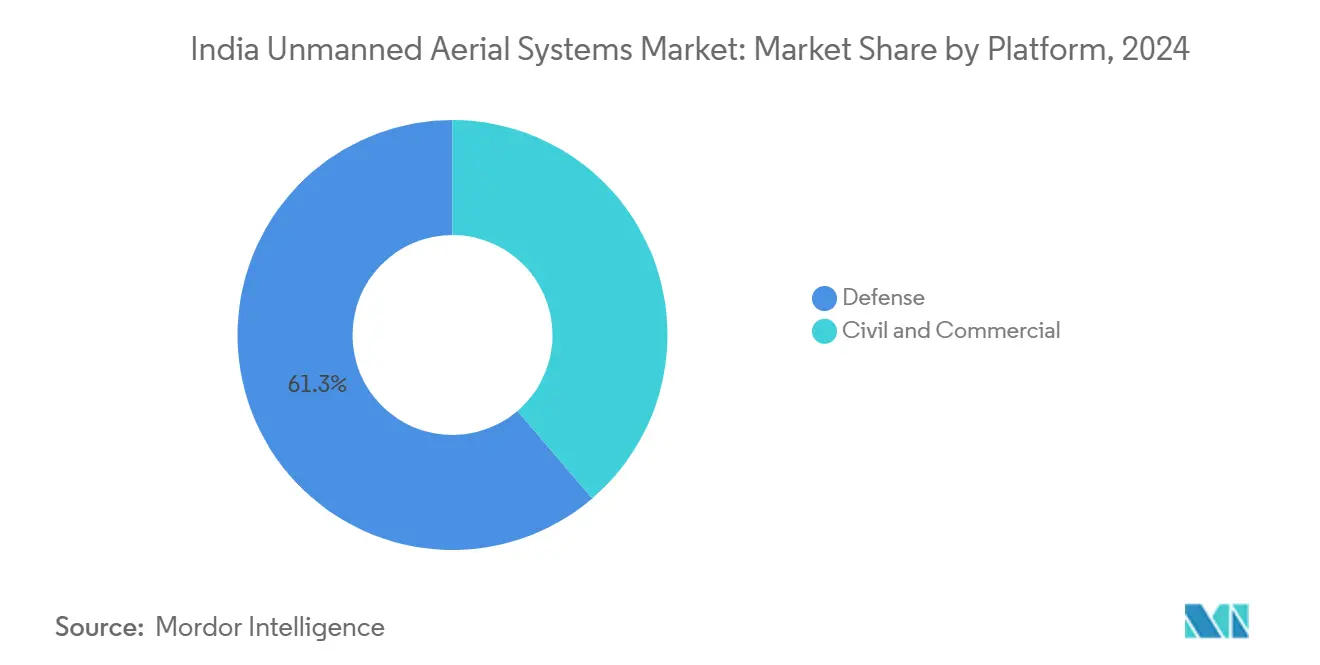

- Por plataforma, as plataformas de defesa detinham 61,25% da participação do mercado de sistemas aéreos não tripulados da Índia em 2024, enquanto o segmento civil e comercial tem previsão de entregar um CAGR de 22,76% até 2030.

- Por setor de usuário final, defesa e segurança capturaram 39,43% da participação do mercado de sistemas aéreos não tripulados da Índia em 2024; o segmento de logística e transporte está projetado para avançar a um CAGR de 19,71% até 2030.

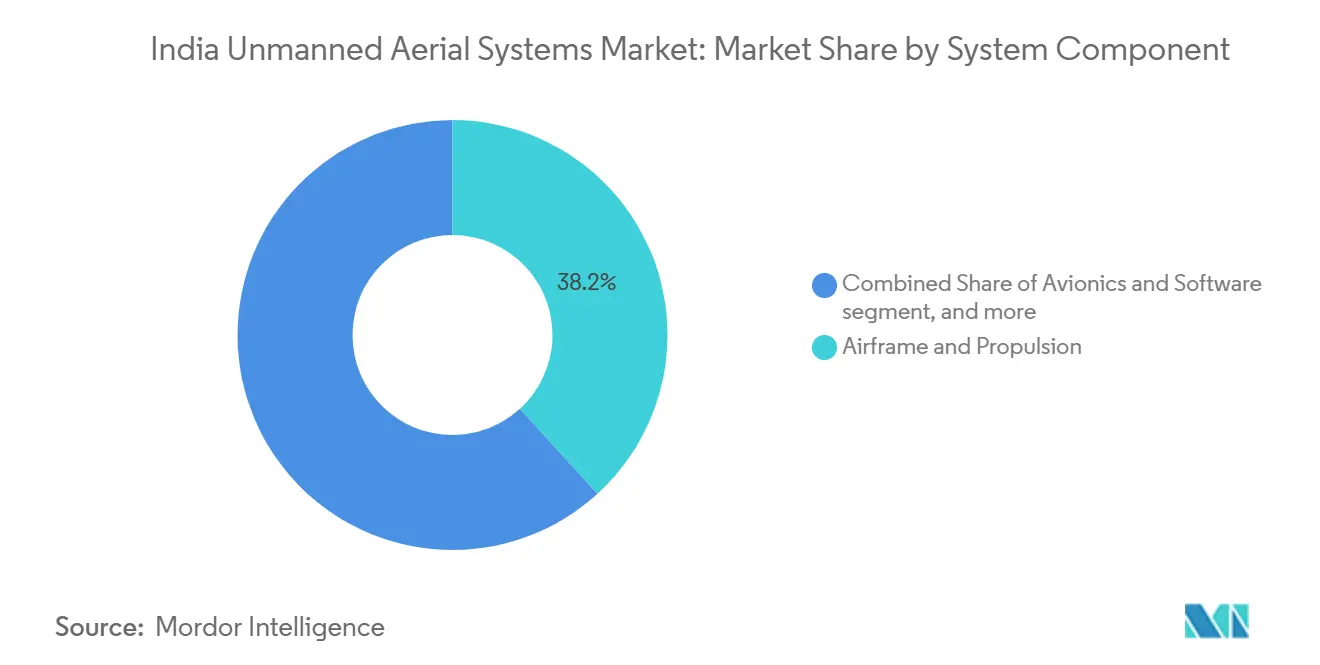

- Por componente de sistema, estrutura e propulsão responderam por uma participação de 38,21% do mercado de sistemas aéreos não tripulados da Índia em 2024; aviônica e software devem expandir a um CAGR de 23,34% no mesmo horizonte.

- Por alcance operacional, os voos VLOS representaram 48,31% do tamanho do mercado de sistemas aéreos não tripulados da Índia em 2024, enquanto as operações BVLOS estão posicionadas para um CAGR de 20,49% assim que os corredores regulatórios se tornarem operacionais.

Tendências e Perspectivas do Mercado de Sistemas Aéreos Não Tripulados da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| PLI e regras de drones liberalizadas de 2021 | +4.20% | Karnataka, Tamil Nadu, Maharashtra | Médio prazo (2 a 4 anos) |

| Modernização da defesa e impulso à indigenização | +5.80% | Todos os estados de fronteira com prioridade em Rajastão, Punjab, Jammu e Caxemira | Longo prazo (≥ 4 anos) |

| Adoção subsidiada do "Kisan Drone" na agricultura de precisão | +3.10% | Punjab, Haryana, Uttar Pradesh, Maharashtra | Curto prazo (≤ 2 anos) |

| Demanda por enxames cinematográficos dos estúdios de Bollywood | +1.40% | Centros de entretenimento de Mumbai e Hyderabad | Médio prazo (2 a 4 anos) |

| Modelos de locação de fintechs que viabilizam o Drone como Serviço (DaaS) | +2.70% | Centros urbanos de nível 1 e nível 2 | Curto prazo (≤ 2 anos) |

| Mandato de GIS para cidades inteligentes em 2027 para vigilância em tempo real | +3.20% | 100 Cidades Inteligentes em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

PLI e Regras de Drones Liberalizadas de 2021

Os desembolsos governamentais de INR 120 crore (USD 136,76 milhões) para 23 beneficiários catalisaram um aumento de sete vezes no faturamento doméstico ao eliminar a burocracia prévia de autorizações de segurança e digitalizar as aprovações de voo por meio da plataforma Digital Sky.[1]Secretaria de Imprensa do Governo, "O esquema PLI incentiva a fabricação doméstica e aumenta a produção," pib.gov.in Os fabricantes agora realizam um multiplicador de quatro a cinco vezes sobre cada rupia de subsídio, à medida que o capital privado inunda o mercado de sistemas aéreos não tripulados da Índia. Bengaluru, Chennai e Pune emergiram como clusters de alto volume equipados com instalações de padrão ISO e certificações AS9100, reduzindo os prazos de entrega de ciclos de 20 semanas com alta dependência de importações para menos de oito semanas. Os menores custos de conformidade incentivam as micro, pequenas e médias empresas a localizar controladores de voo, sistemas de propulsão e módulos de radiofrequência, reduzindo a exposição a componentes chineses de 80% em 2021 para 39% em 2025. A segurança regulatória criada pelas Regras de Drones 2021 também simplifica as aprovações de aeronavegabilidade, permitindo testes rápidos de células de combustível de hidrogênio e recursos de inteligência de enxame que diferenciam as plataformas domésticas.

Modernização da Defesa e Impulso à Indigenização

O planejamento de aquisição de mais de 150 veículos aéreos não tripulados de média altitude e longa autonomia adicionais até 2027 oferece aos fabricantes domésticos visibilidade de receita por vários anos.[2]Times of India, "Exército se prepara para incorporar mais drones de alta capacidade," timesofindia.indiatimes.com Os sistemas Archer-NG e Rustom da DRDO agora alcançam 24 horas de autonomia a 30.000 pés, equiparando-se a concorrentes importados enquanto atendem às necessidades específicas de terreno e clima da Índia. Os testes de fogo real bem-sucedidos durante a Operação Sindoor validaram módulos de reconhecimento de alvos assistidos por inteligência artificial que aumentaram a probabilidade de acerto em 19% em comparação com os sistemas legados. A indigenização também reduz os custos do ciclo de vida ao eliminar direitos alfandegários, garantir a disponibilidade de peças de reposição e permitir atualizações de software por meio de padrões de criptografia nacionais, alinhando-se à política de lista negativa de importações do Ministério da Defesa.

Adoção Subsidiada do "Kisan Drone" na Agricultura de Precisão

O programa Namo Drone Didi destina INR 1.261 crore (USD 1,44 bilhão) para entregar 15.000 drones de pulverização de culturas subsidiados até 2026, com foco em grupos de autoajuda liderados por mulheres e impulsionando o empreendedorismo rural.[3]India.gov.in, "Namo Drone Didi," india.gov.in Um subsídio de 80% limitado a INR 8 lakh (USD 9.117,60) reduz os períodos de retorno para menos de 14 meses para pequenos agricultores, em comparação com cinco anos sob preços de mercado. Projetos-piloto cobrindo 3 milhões de acres em 12 estados mostraram que a aplicação de nanofertilizantes reduziu os custos de insumos em 20% e aumentou os rendimentos em 10%, melhorando diretamente as margens agrícolas em meio a preços voláteis de fertilizantes. À medida que os operadores de drones diversificam para semeadura e diagnóstico de solo, a receita endereçável por hectare aumenta, elevando a atratividade comercial para fabricantes e agregadores de serviços dentro do mercado de sistemas aéreos não tripulados da Índia.

Demanda por Enxames Cinematográficos dos Estúdios de Bollywood

A produção anual de 1.800 filmes da Índia migrou de tomadas aéreas com um único drone para enxames de 50 drones orquestrados por inteligência artificial que criam formações de luz imersivas e sequências coreografadas. Os estúdios exigem captura em 4K/8K HDR, transmissão em tempo real e posicionamento em nível centimétrico, incentivando os fornecedores a desenvolver antenas GNSS de alta precisão e estabilizadores de câmera. As locadoras em Mumbai e Hyderabad agora oferecem diárias 35% mais baixas do que as importações anteriores a 2022 devido ao fornecimento nacional, ampliando a adoção entre os cinemas regionais. Esses fluxos de trabalho de entretenimento se propagam para setores industriais que necessitam de inspeção de múltiplos ativos ou levantamentos coordenados de locais, ampliando as aplicações comerciais da tecnologia subjacente.

Análise de Impacto das Restrições*

| Restrição | ( ~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Incerteza regulatória do BVLOS e atrasos nos corredores | -2.80% | Zonas-piloto nacionais em Telangana, Karnataka, Gujarat | Médio prazo (2 a 4 anos) |

| Proibição de importação de componentes críticos chineses | -1.90% | Centros de componentes de Chennai, Pune e Noida | Curto prazo (≤ 2 anos) |

| Restrições emergentes de controle de exportação cibernética de veículos aéreos não tripulados | -1.30% | Clusters orientados à exportação em Bengaluru e Hyderabad | Longo prazo (≥ 4 anos) |

| Lacuna de habilidades de técnicos e reparadores de FPV | -2.10% | Cidades de nível 2 e 3 | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza Regulatória do BVLOS e Atrasos nos Corredores

Apenas 20 entidades obtiveram autorizações experimentais de BVLOS desde 2021, limitando as empresas de logística a frotas de tamanho piloto, apesar da sólida viabilidade comercial para entregas de carga útil de 10 quilogramas. O mapeamento de corredores requer aprovações de múltiplos órgãos envolvendo a DGCA, a Autoridade de Aeroportos da Índia e os responsáveis pelo espaço aéreo de defesa, prolongando os prazos e aumentando os custos de conformidade. Os investidores permanecem hesitantes em financiar frotas BVLOS em larga escala até que um protocolo nacional de gestão de tráfego não tripulado (UTM) seja finalizado, amortecendo o potencial de crescimento de curto prazo para o segmento de alcance operacional de crescimento mais rápido dentro do mercado de sistemas aéreos não tripulados da Índia.

Proibição de Importação de Componentes Críticos Chineses

Controladores de voo, sensores de visão e células de polímero de lítio de fornecedores chineses ainda respondem por 39% dos materiais de construção, expondo os fabricantes a oscilações de preços e interrupções no fornecimento após a proibição de importação de 2024. Os incentivos domésticos à eletrônica só podem compensar a inflação de custos ao longo de um horizonte de vários anos, obrigando os fabricantes de equipamentos originais a redesenhar as pilhas para compatibilidade local. As escassez intermediárias inflam a lista de materiais em 12 a 15%, reduzindo as margens operacionais e atrasando a paridade de custos com os equivalentes importados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Os Gastos com Defesa Sustentam o Momentum de Investimento

As aplicações de defesa geraram 61,25% do tamanho do mercado de sistemas aéreos não tripulados da Índia em 2024, impulsionadas por programas de aquisição de alto valor e necessidades urgentes de vigilância de fronteiras. Os compradores militares priorizam autonomia, links de dados seguros e capacidades anti-interferência, elevando os preços médios de venda unitários bem acima das médias comerciais. As missões de reconhecimento noturno em terreno himalaia validam a confiabilidade das estruturas nacionais, incentivando pedidos incrementais que prendem os fabricantes em ciclos de demanda previsíveis. Embora capturando uma base menor em 2024, o segmento civil e comercial tem previsão de registrar um CAGR de 22,76% à medida que a DGCA agiliza as aprovações para missões de mapeamento, agricultura e cinematografia. Os players orientados a serviços exploram preços por assinatura, removendo barreiras de capital para clientes do mercado intermediário. O conjunto de recursos convergente entre plataformas de defesa e comerciais — como navegação assistida por inteligência artificial — reforça a transferência de tecnologia, acelerando o aprimoramento de capacidades em ambos os segmentos.

Os casos de uso civil e comercial se estendem de parcelas agrícolas de 50 hectares a inspeções de dutos de 300 quilômetros. As empresas de logística conduzem pilotos controlados que revelam economias de custo de 35% na entrega de última milha em comparação com motoboys, pendentes de autorizações BVLOS. A maturação das redes 5G reduz a latência para links de comando e controle, permitindo análises de vídeo em tempo real que atendem aos protocolos de segurança exigidos pelas plataformas de comércio eletrônico. Como resultado, o mercado de sistemas aéreos não tripulados da Índia experimenta diversificação de plataformas, com multirrotores leves complementando aeronaves de asa fixa de alto desempenho em uma estratégia de aquisição modular que otimiza os perfis de missão enquanto garante a conformidade com o espaço aéreo.

Por Setor de Usuário Final: Logística Posicionada para um Salto na Demanda

Defesa e segurança representaram 39,43% da participação do mercado de sistemas aéreos não tripulados da Índia em 2024, refletindo alocações orçamentárias consistentes e estruturas de contratos plurianuais. A adoção militar desencadeia demanda auxiliar por serviços de manutenção, treinamento e simulação, incorporando receita de longa cauda nos livros de pedidos dos fabricantes de equipamentos originais. No entanto, ainda incipiente hoje, logística e transporte estão projetados para registrar um CAGR de 19,71% com base nos volumes de encomendas expressas crescendo a taxas de dois dígitos e no aumento do congestionamento urbano. Os hubs de trecho médio habilitados por drones próximos a áreas metropolitanas comprimem as janelas de entrega, aumentando a confiança do cliente em plataformas de comércio eletrônico que competem no serviço no mesmo dia. Os casos de uso agrícola, sustentados por subsídios governamentais, desbloqueiam demanda anual constante por drones de pulverização que cobrem cereais, leguminosas e culturas hortícolas de alto valor. As concessionárias de mineração e energia experimentam com drones de levantamento volumétrico que reduzem os custos de levantamento manual em 28%, fornecendo um sólido caso de negócios mesmo antes da maturação das regras BVLOS.

Mídia e entretenimento ampliam a base de clientes por meio de serviços de equipamentos personalizados que atendem a produtores de conteúdo para plataformas de streaming e estúdios de cinema regionais. As empresas de infraestrutura e construção aproveitam a fotogrametria para obter mapas de locais com precisão centimétrica, reduzindo as despesas de retrabalho. As agências de segurança pública incorporam quadricópteros equipados com câmeras térmicas para monitoramento de multidões durante festivais, melhorando a coordenação de resposta a incidentes com o pessoal em campo. Em conjunto, o panorama de usuários finais demonstra que, uma vez atendidos os limites regulatórios, os segmentos comerciais de alto crescimento podem capturar participação dos clientes de defesa atualmente dominantes, diversificando os fluxos de receita para o setor de sistemas aéreos não tripulados da Índia.

Por Componente de Sistema: Drones Definidos por Software Ganham Tração

O hardware de estrutura e propulsão contribuiu com 38,21% da receita de 2024, servindo como o investimento de base que todo operador deve realizar. Os avanços em engenharia de materiais — como compósitos de fibra de carbono e fabricação aditiva — reduzem o peso estrutural em 12%, permitindo maior alcance sem baterias maiores. Enquanto isso, aviônica e software, com um CAGR projetado de 23,34%, transformam os drones em plataformas centradas em dados. A detecção de obstáculos assistida por inteligência artificial, a navegação sem GPS e a análise de imagens baseada em processamento de borda diferenciam os novos lançamentos, comandando prêmios de preço. A integração de cargas úteis LiDAR de terceiros por meio de compartimentos plug-and-play acelera o tempo de solução para empresas de mapeamento que antes dependiam de scanners LiDAR terrestres.

As cargas úteis de sensores avançam em dois vetores: maior resolução e fusão multimodal. Câmeras duplas térmico-ópticas se combinam com imagens hiperespectrais para aumentar a precisão da detecção de estresse em culturas. Os sistemas de energia migram para químicas de bateria com ânodo de silício que oferecem 15 a 20% maior densidade de energia, estendendo a autonomia das missões. O hardware de controle em solo aproveita modems 5G para reduzir a latência, o que é crítico para os testes BVLOS. Coletivamente, essas inovações em componentes expandem a diversidade funcional do mercado de sistemas aéreos não tripulados da Índia e deslocam a competição para ecossistemas de software que prendem os clientes em atualizações recorrentes de licenças.

Por Alcance Operacional: O BVLOS Desbloqueia Economias de Escala

Os voos VLOS responderam por 48,31% do tamanho do mercado de sistemas aéreos não tripulados da Índia em 2024. Os operadores dependem de observadores ou torres de retransmissão de telecomunicações para garantir a segurança da linha de visada, limitando o alcance a cerca de 400 metros. As opções de VLOS estendido, onde os observadores se coordenam por meio de transferências de rádio, ampliam os envelopes operacionais para 2 quilômetros, suficiente para grandes canteiros de obras. A capacidade BVLOS, com expectativa de crescer a um CAGR de 20,49%, é o elemento transformador. Uma vez que os corredores e os protocolos de gestão de tráfego não tripulado sejam finalizados, as empresas de logística poderão substituir rotas de van de 30 quilômetros por saltos aéreos de 8 quilômetros que entregam cargas comparáveis em um terço do tempo, reduzindo as emissões de carbono em 40% por viagem.

As salvaguardas técnicas — radares de detecção e desvio, links de comando redundantes e sistemas autônomos de retorno ao ponto de origem — elevam os custos da lista de materiais, mas a receita de serviços proveniente da alta utilização compensa os prêmios de capital. A adoção do BVLOS também catalisará a demanda por gestão de frotas baseada em nuvem que sincroniza operações aéreas, terrestres e de armazém, acelerando a digitalização sistêmica das cadeias de suprimentos indianas. Para as áreas rurais, as missões de pulverização de culturas BVLOS poderiam cobrir 500 hectares por dia, em comparação com 120 hectares sob as restrições VLOS, multiplicando a receita endereçável para os prestadores de serviços agrícolas dentro do mercado de sistemas aéreos não tripulados da Índia.

Análise Geográfica

Os corredores de fabricação do sul dominam a oferta, com Karnataka, Tamil Nadu e Maharashtra abrigando mais de 65% das fábricas de drones e centros de design registrados.[4]Rediff, "De telefones a drones, o Google busca consolidar sua aposta na Índia," rediff.com O ecossistema aeroespacial de Bengaluru fornece aviônica, enquanto a conectividade portuária de Chennai agiliza as exportações para o Sudeste Asiático. Pune e Nashik aproveitam as cadeias de suprimentos automotivas para localizar compósitos leves e conjuntos de motores. Esses clusters atraem financiamento de capital de risco que financia projetos de integração vertical voltados para drones da classe abaixo de 15 quilogramas, reduzindo os custos de componentes ao aproveitar economias de escala.

Os estados agrários do norte — Punjab, Haryana e Uttar Pradesh — impulsionam o uso por meio de grandes programas de pulverização subsidiados pelo governo no âmbito do esquema Namo Drone Didi. Grupos de autoajuda liderados por mulheres recebem treinamento em academias de drones recém-estabelecidas, abordando a escassez de pilotos e elevando as rendas rurais. Uttar Pradesh ainda exige o mapeamento digital de culturas em sua região de Bundelkhand, criando demanda por análise de dados além das vendas de hardware.

Estados de fronteira como Rajastão e Jammu e Caxemira exibem forte concentração de defesa, com testes em alta altitude validando software de navegação anti-interferência e químicas de bateria para clima frio. A Missão Cidades Inteligentes dissemina a demanda institucional em todo o país; cidades de nível 2, como Indore, Surat e Bhubaneswar, encomendam programas de vigilância baseados em GIS que alimentam dados em tempo real para centros de comando. Os corredores orientais, abrangendo Bengala Ocidental até Assam, abrem novas rotas logísticas para pilotos BVLOS que conectam fazendas de chá remotas e campos de petróleo a centros de abastecimento urbanos. À medida que os corredores 5G se estendem ao longo das rodovias nacionais, a adoção geográfica está prestes a se ampliar além dos tradicionais centros aeroespaciais, incorporando o mercado de sistemas aéreos não tripulados da Índia em diversos contextos socioeconômicos em todo o país.

Cenário Competitivo

O mercado de sistemas aéreos não tripulados da Índia exibe concentração moderada: a ideaForge comanda uma participação importante na receita de nível de defesa devido à propriedade intelectual de pioneirismo em aviônica sem GPS.[5]IndMoney, "Preço das Ações da Ideaforge Technology Ltd," indmoney.com O financiamento de USD 100 milhões da Raphe mPhibr injeta escala e aprofunda a pesquisa e desenvolvimento em aeronaves de carga pesada, tornando-a uma desafiante formidável. A Garuda Aerospace aproveita uma estratégia vertical diversificada — agricultura, mineração e vigilância — e tem como meta 85% de indigenização de componentes até meados de 2025, reduzindo o risco de fornecimento.

A corrida pela propriedade intelectual se intensifica; a ideaForge detém 78 patentes ativas, a NewSpace Research se concentra em algoritmos de enxame e a Zen Technologies avança em soluções contra drones, refletindo nichos especializados em vez de competição de amplo espectro. Os mercados de capitais permanecem favoráveis; o IPO da ideaForge em 2023 valorizou 94% no dia da listagem e desbloqueou liquidez de varejo para inovação subsequente. Possibilidades de consolidação surgem à medida que os fabricantes de equipamentos originais buscam fornecedores de subsistemas para garantir profundidade de fabricação doméstica; memorandos de entendimento recentes vinculam fabricantes de compósitos em Coimbatore a empresas de aviônica em Bengaluru, sugerindo uma tendência de fusão baseada em clusters que poderia comprimir a base de fornecedores nos próximos 36 meses.

Os fabricantes de equipamentos originais se voltam para a receita de serviços, agrupando locação, treinamento e análise de dados. Os contratos de Drone como Serviço da ideaForge com a polícia estadual geram anuidades que protegem as margens da inflação de componentes. A Raphe mPhibr pilota locações de drones a hidrogênio para vigilância portuária, enquanto a Garuda Aerospace abre quiosques de serviço em todo o país para reparos rápidos em campo. Esses modelos integrados tornam-se diferenciadores críticos à medida que a concorrência de preços se intensifica nos segmentos de entrada. Tecnologia, acesso a capital e profundidade de serviço definem a aptidão competitiva no mercado de sistemas aéreos não tripulados em evolução da Índia.

Líderes do Setor de Sistemas Aéreos Não Tripulados da Índia

ideaForge Technology Pvt. Ltd.

Garuda Aerospace Pvt. Ltd.

Asteria Aerospace Limited

Paras Defence and Space Technologies Limited

Throttle Aerospace System Pvt. Ltd. (TAS)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Exército Indiano fez um pedido de aquisição emergencial de INR 137 crore (USD 156,14 milhões) à ideaForge para reforçar a capacidade de reconhecimento na linha de frente.

- Maio de 2025: O veículo aéreo não tripulado tático Ajeet Mini da Zuppa Geo Navigation Technologies recebeu validação em campo pelo Exército Indiano em terreno de alta altitude.

- Fevereiro de 2025: A ideaForge apresentou o veículo aéreo não tripulado NETRA 5 voltado para implantações táticas de defesa.

- Julho de 2024: A Inertial Labs firmou parceria com a ideaForge para integrar cargas úteis LiDAR para aplicações de mapeamento de alta resolução.

Escopo do Relatório do Mercado de Sistemas Aéreos Não Tripulados da Índia

| Civil e Comercial |

| Defesa |

| Defesa e Segurança |

| Agricultura |

| Infraestrutura e Construção |

| Logística e Transporte |

| Mídia e Entretenimento |

| Mineração e Concessionárias de Energia |

| Segurança Pública e Gestão de Desastres |

| Monitoramento Ambiental e Silvicultura |

| Estrutura e Propulsão |

| Carga Útil e Sensores |

| Aviônica e Software |

| Controle em Solo e Links de Dados |

| Baterias e Sistemas de Energia |

| Outros Componentes |

| VLOS |

| EVLOS |

| BVLOS |

| Por Plataforma | Civil e Comercial |

| Defesa | |

| Por Setor de Usuário Final | Defesa e Segurança |

| Agricultura | |

| Infraestrutura e Construção | |

| Logística e Transporte | |

| Mídia e Entretenimento | |

| Mineração e Concessionárias de Energia | |

| Segurança Pública e Gestão de Desastres | |

| Monitoramento Ambiental e Silvicultura | |

| Por Componente de Sistema | Estrutura e Propulsão |

| Carga Útil e Sensores | |

| Aviônica e Software | |

| Controle em Solo e Links de Dados | |

| Baterias e Sistemas de Energia | |

| Outros Componentes | |

| Por Alcance Operacional | VLOS |

| EVLOS | |

| BVLOS |

Principais Perguntas Respondidas no Relatório

Qual é o valor da receita em 2025 e a taxa de crescimento esperada até 2030?

O mercado de sistemas aéreos não tripulados da Índia atingiu um tamanho de mercado de USD 706,32 milhões em 2025 e está projetado para expandir para USD 1.811,83 milhões até 2030, traduzindo-se em um CAGR de 20,73%.

Qual categoria de plataforma deve crescer mais rapidamente?

As plataformas civis e comerciais têm previsão de registrar um CAGR de 22,76%, superando as plataformas de defesa assim que as regulamentações BVLOS amadurecerem.

Por que os drones agrícolas são fortemente subsidiados?

Programas como o Namo Drone Didi oferecem até 80% de suporte de capital, permitindo a pulverização de precisão que reduz os custos de insumos em 20% e aumenta os rendimentos em 10%.

Qual incentivo federal sustenta a fabricação doméstica?

O esquema de Incentivo Vinculado à Produção aloca INR 120 crore (USD 13,72 milhões) para 23 empresas, desencadeando um aumento de sete vezes no faturamento doméstico de drones.

Como os modelos de locação de fintechs aceleram a adoção?

O Drone como Serviço (DaaS) agrupa hardware, treinamento e manutenção em assinaturas mensais, reduzindo os custos iniciais e ampliando o acesso das pequenas e médias empresas.

Quais estados indianos ancoram a base de fabricação?

Karnataka, Tamil Nadu e Maharashtra juntos abrigam mais de 65% das fábricas registradas, beneficiando-se das cadeias de suprimentos aeroespaciais e do acesso a portos.

Como as restrições de importação de componentes chineses influenciam os custos?

A proibição de 2024 deixa 39% das peças críticas ainda provenientes da China, elevando as listas de materiais em 12 a 15% até que os substitutos locais ganhem escala.

O que o índice atual de concentração de mercado indica?

Uma pontuação de 6 mostra um cenário moderadamente consolidado onde os três principais players respondem por aproximadamente 60% da receita, mas ainda enfrentam desafiantes ativos.

Página atualizada pela última vez em: