ワイヤレス接続チップセット市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

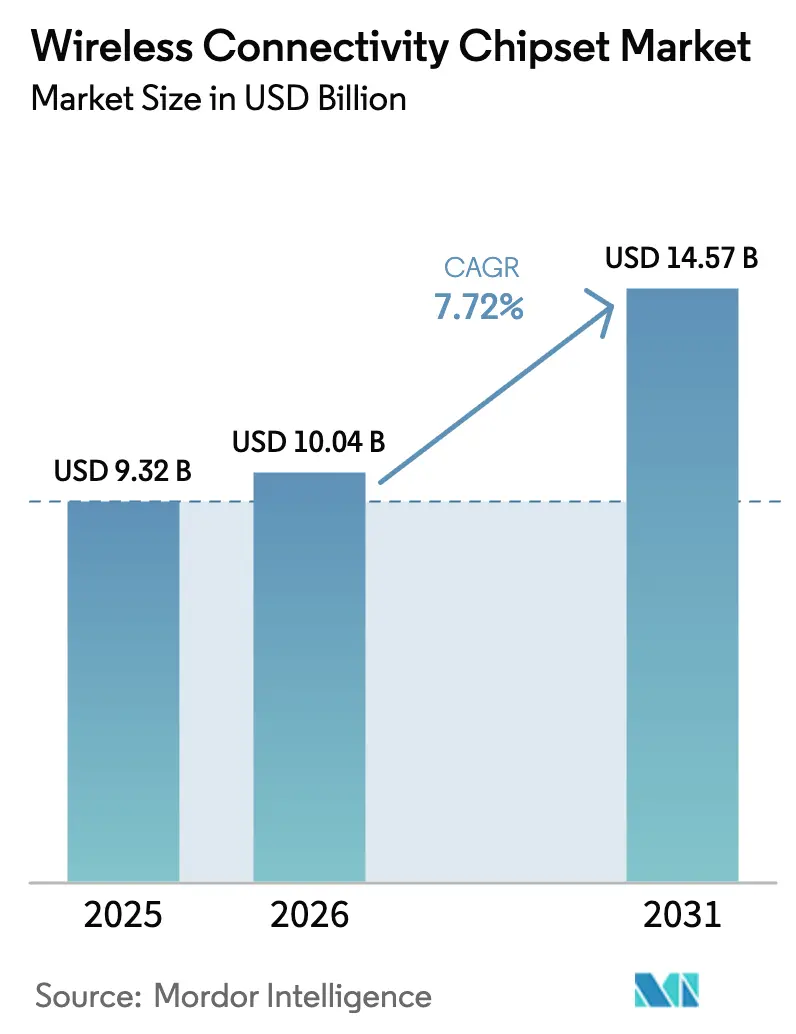

| 市場規模 (2026) | 10.04 十億米ドル |

| 市場規模 (2031) | 14.57 十億米ドル |

| 成長率 (2026 - 2031) | 7.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワイヤレス接続チップセット市場分析

ワイヤレス接続チップセット市場規模は、2025年の93億2,000万米ドルから2026年には100億4,000万米ドルに成長し、2026年から2031年にかけて7.72%のCAGRで2031年までに145億7,000万米ドルに達すると予測されています。この着実な成長は、マルチプロトコル機能のシングルチップソリューションへの急速な統合、エッジAI処理に対する需要の増大、および自動車テレマティクスにおけるデザインウィンの急増を反映しています。コンシューマーエレクトロニクス、産業オートメーション、モビリティ分野のデバイスメーカーは、部品表コストを削減し設計サイクルを短縮するコンボSoCプラットフォームへの収束を進めています。並行して、ベンダーの統合とスケールによるコスト削減が競争力学を再形成しており、サプライヤーはニューラル処理アクセラレータの組み込みと、WPA3やISO 21434などの新たなサイバーセキュリティ要件への対応を競っています。

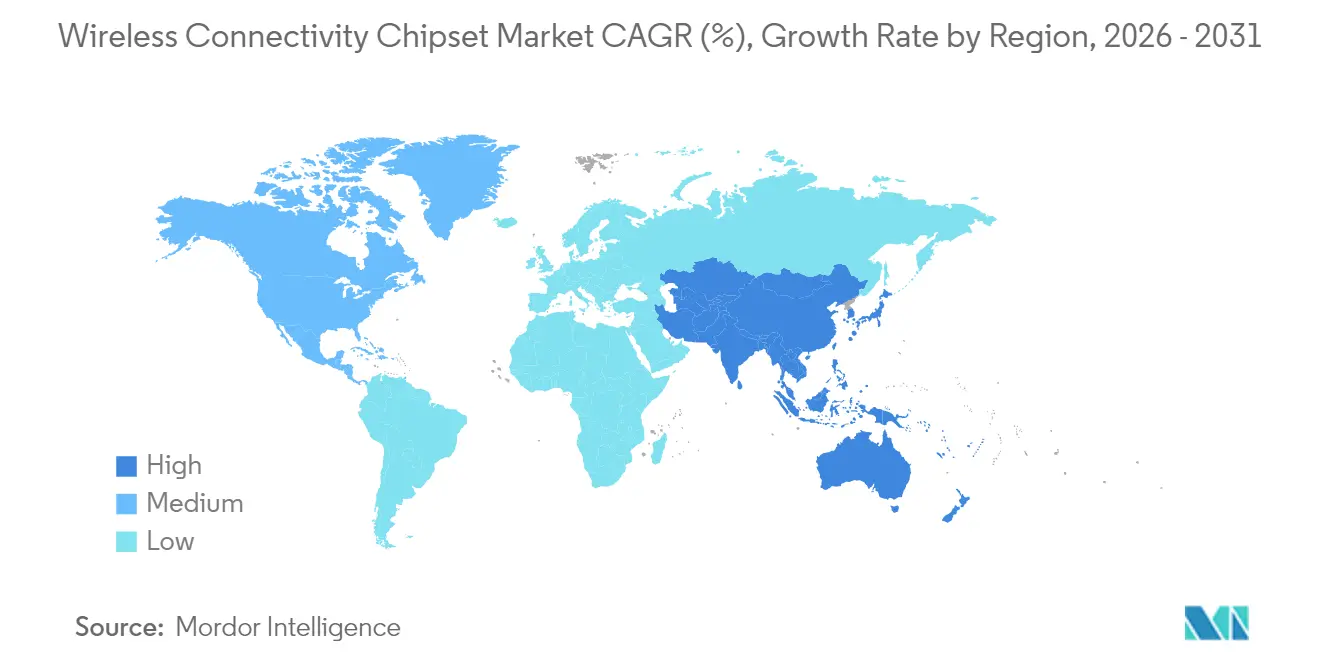

アジア太平洋地域は2024年に57.30%の収益シェアを維持し、中国の大量IoT製造クラスターと日本のコネクテッドビークルにおけるイノベーションに支えられ、2030年まで11.37%のCAGRで拡大しています。Wi-Fi+Bluetoothコンボシリコンは2024年収益の80.30%を占め、市場の統合化への転換を示しています。IoTノードの長時間バッテリー駆動に最適化された低消費電力ワイヤレスICは、9.38%のCAGRで最も急成長している製品タイプです。コンシューマーエレクトロニクスが依然として総出荷量の52.90%を占める一方、自動車テレマティクスおよびV2Xエンドポイントは10.98%のCAGRで拡大しており、モビリティがチップセットロードマップに与える影響の増大を示しています。

レポートの主要ポイント

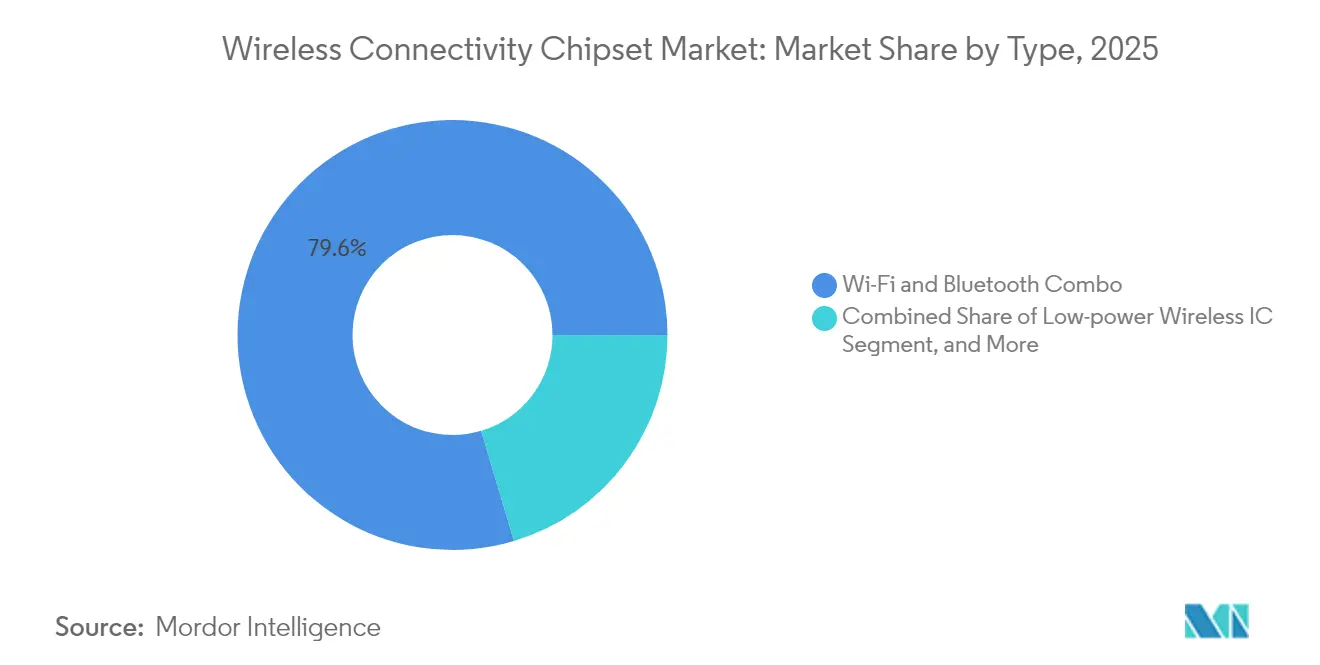

- タイプ別では、Wi-Fi+Bluetoothコンボソリューションが2025年のワイヤレス接続チップセット市場シェアの79.62%を占め、低消費電力ワイヤレスICは2031年まで最高の9.02%のCAGRを記録する見込みです。

- 技術別では、Wi-Fi 5が2025年に62.35%の収益貢献で優位を占め、Wi-Fi 7は2026年から2031年にかけて9.18%のCAGRで成長すると予測されています。

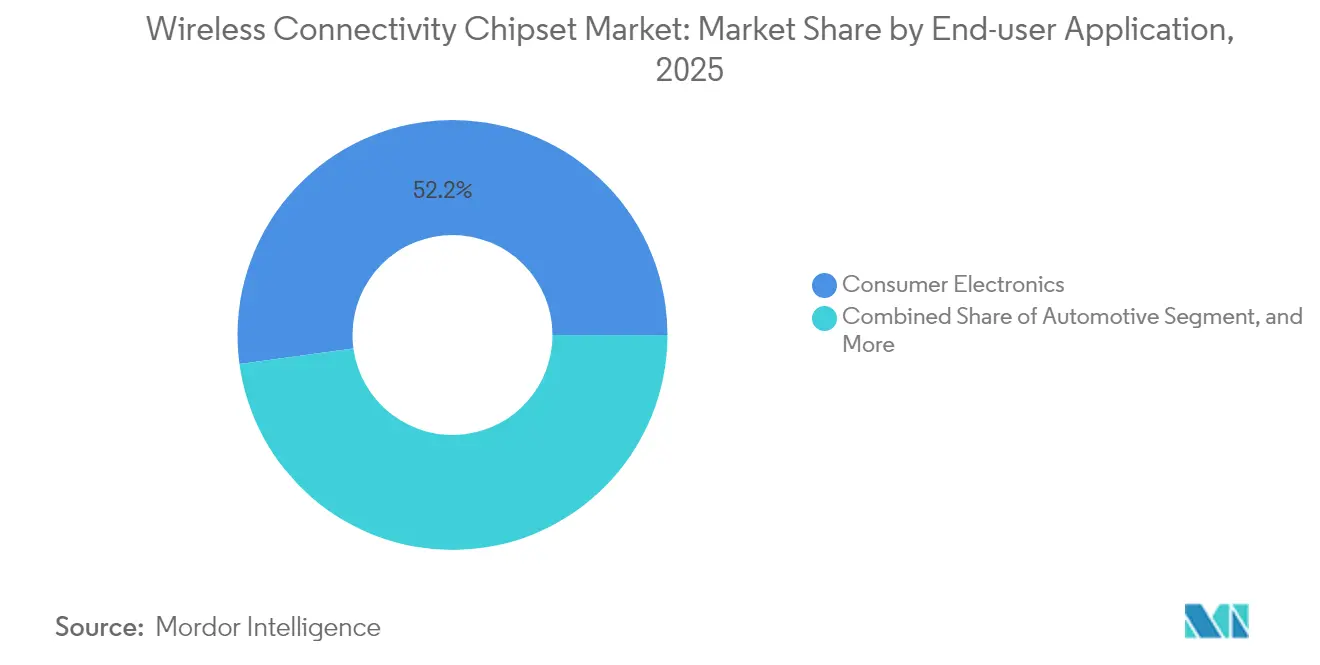

- アプリケーション別では、コンシューマーエレクトロニクスが2025年のワイヤレス接続チップセット市場規模の52.15%のシェアを占め、自動車テレマティクスは2031年まで10.52%のCAGRで拡大する見込みです。

- デバイスカテゴリ別では、スマートフォンおよびタブレットが2025年の導入台数の45.10%を占め、自動車制御ユニットが2031年まで最速の10.17%のCAGRを記録する見込みです。

- 地域別では、アジア太平洋地域が2025年の収益の56.65%を占め、予測期間中に最速の10.96%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルワイヤレス接続チップセット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンシューマーおよび産業分野全体でのIoTデバイス台数の急増 | +1.80% | アジア太平洋地域が展開密度をリードするグローバル市場 | 中期(2〜4年) |

| Wi-Fi 6/6E/7およびBluetooth 5.x/LEオーディオの展開加速 | +1.50% | 北米および欧州が早期採用、アジア太平洋地域が量産拡大 | 短期(2年以内) |

| 自動車向け5G/C-V2Xテレマティクスデザインウィンの成長 | +1.20% | 中国とEUが規制をリードするグローバル市場 | 長期(4年以上) |

| 統合ニューラルアクセラレータを搭載したコンボSoCへのエッジAI需要 | +1.00% | 北米およびアジア太平洋地域のテクノロジーセンター | 中期(2〜4年) |

| 補助金付きスマートホームプログラムおよびグリーンビルディング規制 | +0.80% | EUおよび北米の政策主導市場 | 長期(4年以上) |

| スケールによるコスト削減を実現するベンダー統合 | +0.70% | グローバルサプライチェーンの最適化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コンシューマーおよび産業分野全体でのIoTデバイス台数の急増

工場オートメーションでは、同一ダイ上に決定論的ワイヤレスと従来のWi-Fi/Bluetoothを組み合わせることが求められるようになり、従来は有線リンクに依存していたミッションクリティカルなセンサーループが実現可能となっています。[1]産業用インターネットコンソーシアム、「産業用接続フレームワークリリース」、iiconsortium.org スマートホームの出荷台数は2024年に14億台を超え、各デバイスには少なくとも1つのワイヤレスチップセットが搭載されており、スケールメリットが加速しています。ベンダーはそのため、コンシューマーと産業用の両ファームウェアスタックに対応する統一リファレンスデザインを追求し、開発コストを圧縮しながらアドレス可能市場を拡大しています。

Wi-Fi 6/6E/7およびBluetooth 5.x/LEオーディオの展開加速

Wi-Fi 7のマルチリンク動作は2.4GHz、5GHz、6GHzを同時にカバーし、新たなスループットおよびレイテンシのベンチマークを生み出し、高度なRFフロントエンドをメインストリームのクライアントデバイスに引き込んでいます。[2]Wi-Fiアライアンス、「Wi-Fi CERTIFIED 7プログラム開始」、wi-fi.org 企業はアクセスポイントのフリートをWi-Fi 6Eに更新し、混雑のない高密度キャンパス向けに6GHz帯域を収益化しています。一方、Bluetooth LEオーディオのLC3コーデックは、マルチストリーム再生と補聴器互換性を提供するために車両のヘッドユニットの再設計を促し、接続SoC内のDSP要件を高めています。

自動車向け5G/C-V2Xテレマティクスデザインウィンの成長

中国は2024年に主要都市回廊全体で20万台以上のC-V2X搭載車両を展開し、チップセット設計活動を加速させました。[3]中国自動車工程学会、「主要都市でのC-V2X展開が加速」、sae-china.org 欧州のOEMは新プラットフォームにC-V2X対応を義務付けており、米国のインフラパイロットも拡大しています。これらのプログラムは、無線シリコンに直接組み込まれた統合安全分離、セキュアブート、機能安全診断の必要性を高め、堅牢な自動車IPライブラリを持つ既存プレイヤーに有利に働いています。

統合ニューラルアクセラレータを搭載したコンボSoCへのエッジAI需要

ビデオドアベル、スマートカメラ、産業用ビジョンノードは、プライバシーを保護しバックホール費用を削減するために、デバイス上での推論をますます必要としています。接続ベンダーはWi-Fi/Bluetoothラジオの隣に小型のTOPSクラスNPUを組み込み、個別のAIコプロセッサを排除することでシステムBOMを縮小しています。[4]IEEE コンピュータソサイエティ、「接続SoCにおけるエッジAI処理」、computer.org 熱、コスト、RFコエグジスタンスのバランスを取ることが新たなレイアウト技術を促進し、6nm以下へのマイグレーションを後押ししています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2.4GHz ISMバンドにおけるRFスペクトラム混雑の激化 | -0.90% | 都市部の高密度ホットスポットが最も影響を受けるグローバル市場 | 短期(2年以内) |

| 先端ノードにおけるサプライチェーンリードタイムの持続的な変動 | -1.10% | グローバル半導体製造の制約 | 中期(2〜4年) |

| サイバーセキュリティコンプライアンスコストの上昇(WPA3、ISO 21434、Matter) | -0.70% | 地域差を伴うグローバルな規制要件 | 長期(4年以上) |

| マルチプロトコル採用を遅らせるスタック間相互運用性のギャップ | -0.60% | グローバルな技術統合の課題 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2.4GHz ISMバンドにおけるRFスペクトラム混雑の激化

BluetoothとWi-Fiの信号が高密度な集合住宅で衝突し、ベンダーはアジャイルなチャネルホッピングとコエグジスタンスファームウェアの実装を迫られています。フロアあたり数百のセンサーを展開する産業サイトでは、バッテリー寿命を消耗する再試行が報告されており、5GHzおよび6GHzへの移行を促していますが、トライバンドフロントエンドのBOMコストが増加します。[5]FCC工学技術局、「RFスペクトラム混雑分析2024年」、fcc.gov

先端ノードにおけるサプライチェーンリードタイムの持続的な変動

6nm/7nmの限られた生産能力により、接続部品はフラッグシップモバイルプロセッサとウェーハスタートを共有しており、割り当ては高ASPセグメントを優先します。リードタイムは30週間を超え、自動車ECUのリリースを遅らせ、OEMのバッファーストック負担を増大させています。[6]半導体産業協会、「グローバル半導体販売レポート 2024年第3四半期」、semiconductors.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:コンボソリューションが統合効率を牽引

Wi-Fi+Bluetoothコンボシリコンは2025年のワイヤレス接続チップセット市場シェアの79.62%を占めました。低消費電力ワイヤレスICは現在規模は小さいものの、電池駆動のIoTノードが拡大するにつれて9.02%のCAGRを記録すると予測されています。コンボ設計はPCB面積を縮小し認証を合理化することで、家電およびウェアラブルベンダーが均一なRF動作を持つグローバルSKUを出荷できるようにします。

コンボSoCへの需要は、Matterを採用するスマートホームエコシステムからも生まれており、Matterはコミッショニングと制御のためにWi-FiとThread/BLEの同時使用を規定しています。両ラジオを1つのSoCに統合することで、余分なクリスタル発振器と電源レールが不要となり、5米ドル以下のスマートプラグのコスト目標を引き下げます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術標準別:Wi-Fi 7の台頭がパフォーマンス移行を加速

レガシーWi-Fi 5は低ASPと広範な認証基盤を背景に依然として収益の62.35%を占めていますが、マルチギガビットメッシュとクラウドゲーミングが需要を牽引し、Wi-Fi 7チップセットは9.18%のCAGRを経験するでしょう。自動車インフォテインメントはすでに、干渉のないバックシートストリーミングのために6GHz対応のWi-Fi 6EへとWi-Fi 6を飛び越えています。

Bluetooth LEオーディオは真のワイヤレスイヤバッドとインフォテインメントで普及が進み、従来のA2DPヘッドセットを置き換えています。マルチポイントやAuracastブロードキャスト機能で差別化するベンダーは新しいベースバンドロジックとメモリをバンドルし、ユニットあたりのシリコンコンテンツを引き上げています。

エンドユーザーアプリケーション別:自動車接続が市場ダイナミクスを変革

コンシューマーエレクトロニクスは2025年収益の52.15%を占めましたが、自動車テレマティクスおよびV2Xエンドポイントは10.52%のCAGRで拡大し、他のすべての垂直市場を上回ると予測されています。電気自動車充電スタンドは現在、課金バックエンド用のWi-Fiとグリッドハンドシェイク用のPLCを同一ボード上に必要とし、ソケット機会を追加しています。

産業オートメーションの顧客は、フィールドバス配線を段階的に廃止するために決定論的ワイヤレスバックボーンを追求しています。そのため、時間センシティブネットワーキング拡張機能を備えた接続シリコンがPLCコントローラーおよびロボットアームで支持を集めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デバイスカテゴリ別:自動車制御ユニットが次世代接続を牽引

スマートフォンおよびタブレットは現在インストール台数の45.10%を占めていますが、自動車制御ユニットは10.17%のCAGRを享受すると予測されています。ソフトウェア定義車両は無線アップデートと高帯域幅センサーフュージョンに依存しており、ゾーナルゲートウェイ上にデュアルWi-Fiと5Gラジオを必要とします。コンボチップセットを–40°Cから125°CのアンビエントTemperature範囲およびAEC-Q100グレード1認定に対応させたベンダーが優先されます。

ウェアラブルおよびヒアラブルは、継続的な健康モニタリングのための超低消費電力サブGHzテレメトリを追加し、BLEと独自の915MHzバックホールをペアリングするデュアルラジオミニダイのイノベーションを促進しています。

地域分析

アジア太平洋地域は2025年収益の56.65%を占め、中国のIoT製造クラスターと日本のコネクテッドカーR&Dリーダーシップの恩恵を受けています。政府のスマートシティパイロットが昨年5億台以上のデバイスアクティベーションを促進しました。韓国の5G URLLCトライアルは、Wi-Fi 7バックアップを好む産業用プライベートネットワークを支えています。インドの農村部ブロードバンド計画は低コストCPEにコンボチップセットを採用していますが、厳格な価格上限が設けられています。

北米は、Wi-Fi 6EおよびWi-Fi 7エンタープライズの早期展開がチップセット更新サイクルを増幅させ、第2位にランクされています。FCCによる1.2GHzから6GHz帯域全体の解放がトライバンドアクセスポイントの注文を加速させました。カナダの重要インフラプロジェクトはFIPS認定シリコンを要求し、メキシコのニアショアリングブームは自動車ティア1サプライヤーに接続モジュールラインのローカライズを促しています。

欧州の市場は持続可能性とサイバーレジリエンスの義務の下で着実に成長しています。EUサイバーレジリエンス法は接続シリコン内にハードウェアルートオブトラストとSBOM機能を義務付け、セキュリティIPポートフォリオを持つサプライヤーを優遇しています。ドイツのインダストリー4.0ラボはWi-Fi 7の決定論的スケジューリングをパイロット中であり、英国はブレグジット後に独自チップ設計助成金を追求しています。

競争環境

7nm以下でスケールメリットが強まる中、セクターは緩やかな統合が特徴となっています。Broadcom、Qualcomm、MediaTek、NXPはマルチプロトコルロードマップと自動車グレードバリアントを活用し、粗利益率を守っています。小規模な専門企業は衛星IoTや超広帯域+BLEコパッケージングなどのニッチ領域に軸足を移し、既存プレイヤーからデジタルベースバンドをライセンス供与されることが多いです。

技術リーダーシップはコンピュートと接続の融合にかかっています。FastConnect 7900および同等プラットフォームはエッジビデオ分析を満たすためにNPUブロックを組み込み、ASPを引き上げる一方で熱問題を増大させています。マルチリンク動作、空間ストリーム管理、セキュアキーストレージに関する特許ポートフォリオが既存プレイヤーを追随者から守っています。TSMCまたはSamsung Foundryとのパートナーシップがプレミアムノードへのアクセスを確保し、供給ショックを緩和しています。

ISO 26262 ASIL-B/Cを満たす自動車安全認定ラジオにはホワイトスペースが残っています。先行企業は同一ダイ上にデュアルCAN、ギガビットイーサネット、Wi-Fi 7をバンドルし、ゾーナルECUメーカーに単一ベンダーBOMを提供しています。BLE 5.4と802.15.4サイドバンドを備えた拡張温度産業用SoCは、有線から無線への移行パスを求めるPLCベンダーを引き付けています。

ワイヤレス接続チップセット産業リーダー

Broadcom Inc.

Qualcomm Incorporated

Intel Corporation

Texas Instruments Incorporated

MediaTek Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Broadcomは6nmでのWi-Fi 7および自動車C-V2X生産拡大に28億米ドルを投じ、内部生産能力のスケールを通じてユニットコストを削減しながらティア1デザインウィンの確保を目指しました。

- 2024年9月:QualcommはWi-Fi 7、Bluetooth 5.4、UWBを統合したFastConnect 7900を発表し、プレミアムスマートフォンソケットを確保し自動車インフォテインメントプラットフォームへのアップセルを図る戦略的な取り組みを示しました。

- 2024年8月:MediaTekはTSMCと4nm接続SoCでパートナーシップを締結し、NPUを融合させることで電力効率において競合他社を上回るための早期ノードアクセスを確保しました。

- 2024年7月:Intelは欧州の接続IPを4億5,000万米ドルで買収し、Mobileye ADASシリコンを補完するために自動車ラジオスタックを強化しました。

グローバルワイヤレス接続チップセット市場レポートの調査範囲

ワイヤレスチップセットは、Wi-Fi、Bluetooth、またはその両方の組み合わせなどのワイヤレス手段を通じてコンピュータやシステムが相互に通信できるようにするために、ワイヤレス通信手順の内部ハードウェアの一部として設計されています。

ワイヤレス接続チップセット市場レポートは、タイプ(Wi-Fiスタンドアロン、Bluetoothスタンドアロン、Wi-FiおよびBluetoothコンボ、低消費電力ワイヤレスIC)、技術標準(Wi-Fi 4、Wi-Fi 5、Wi-Fi 6/6E、Wi-Fi 7、Bluetoothクラシック、Bluetooth低エネルギー5.x)、エンドユーザーアプリケーション(コンシューマーエレクトロニクス、エンタープライズインフラストラクチャ、モバイルハンドセット、自動車、産業およびIIoT、その他)、デバイスカテゴリ(スマートフォンおよびタブレット、PCおよびラップトップ、スマートホーム/IoTノード、ネットワークインフラストラクチャ、ウェアラブルおよびヒアラブル、自動車制御ユニット)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| Wi-Fiスタンドアロン |

| Bluetoothスタンドアロン |

| Wi-FiおよびBluetoothコンボ |

| 低消費電力ワイヤレスIC(BLE、Zigbee、UWB) |

| Wi-Fi 4(802.11n) |

| Wi-Fi 5(802.11ac) |

| Wi-Fi 6/6E(802.11ax) |

| Wi-Fi 7(802.11be) |

| Bluetoothクラシック |

| Bluetooth低エネルギー5.x |

| コンシューマーエレクトロニクス |

| エンタープライズインフラストラクチャ |

| モバイルハンドセット |

| 自動車(テレマティクス、V2X、インフォテインメント) |

| 産業およびIIoT |

| その他(ヘルスケア、ウェアラブル、スマートシティ) |

| スマートフォンおよびタブレット |

| PCおよびラップトップ |

| スマートホーム/IoTノード |

| ネットワークインフラストラクチャ(ルーター、アクセスポイント) |

| ウェアラブルおよびヒアラブル |

| 自動車制御ユニット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| タイプ別 | Wi-Fiスタンドアロン | ||

| Bluetoothスタンドアロン | |||

| Wi-FiおよびBluetoothコンボ | |||

| 低消費電力ワイヤレスIC(BLE、Zigbee、UWB) | |||

| 技術標準別 | Wi-Fi 4(802.11n) | ||

| Wi-Fi 5(802.11ac) | |||

| Wi-Fi 6/6E(802.11ax) | |||

| Wi-Fi 7(802.11be) | |||

| Bluetoothクラシック | |||

| Bluetooth低エネルギー5.x | |||

| エンドユーザーアプリケーション別 | コンシューマーエレクトロニクス | ||

| エンタープライズインフラストラクチャ | |||

| モバイルハンドセット | |||

| 自動車(テレマティクス、V2X、インフォテインメント) | |||

| 産業およびIIoT | |||

| その他(ヘルスケア、ウェアラブル、スマートシティ) | |||

| デバイスカテゴリ別 | スマートフォンおよびタブレット | ||

| PCおよびラップトップ | |||

| スマートホーム/IoTノード | |||

| ネットワークインフラストラクチャ(ルーター、アクセスポイント) | |||

| ウェアラブルおよびヒアラブル | |||

| 自動車制御ユニット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

ワイヤレス接続チップセットの収益は2031年までにどの程度の規模になるか?

市場は2031年に145億7,000万米ドルに達すると予測されており、2026年から2031年にかけて7.72%のCAGRを反映しています。

どの地域が最も速い増分収益をもたらすか?

アジア太平洋地域は最速の10.96%のCAGRを記録し、中国の大量IoT生産と日本のコネクテッドビークルの展開が牽引します。

現在最も高い出荷台数を誇る製品クラスはどれか?

Wi-Fi+Bluetoothコンボソリューションは2025年収益の79.62%を占め、ほとんどのコンシューマーおよび産業用デバイスのデフォルトアーキテクチャであり続けています。

最も強い成長勢いを示すエンドユーザーセグメントはどれか?

自動車テレマティクスおよびV2Xモジュールは、車両プラットフォームがマルチギガビットワイヤレスリンクとエッジAI処理を組み込むにつれて10.52%のCAGRで拡大しています。

平均販売価格の上昇を促進している技術移行は何か?

Wi-Fi 5からWi-Fi 6EおよびWi-Fi 7へのシフトと、Bluetooth LEオーディオの採用の組み合わせがシリコンコンテンツとプレミアムASPを引き上げています。

先端ノードの生産能力リスクはベンダー戦略にどのような影響を与えているか?

6nm/7nmの供給逼迫が続く中、サプライヤーはマルチファウンドリー契約の確保と追加の自社生産能力への投資を促され、リードタイムショックを抑制しています。

最終更新日: