欧州半導体デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

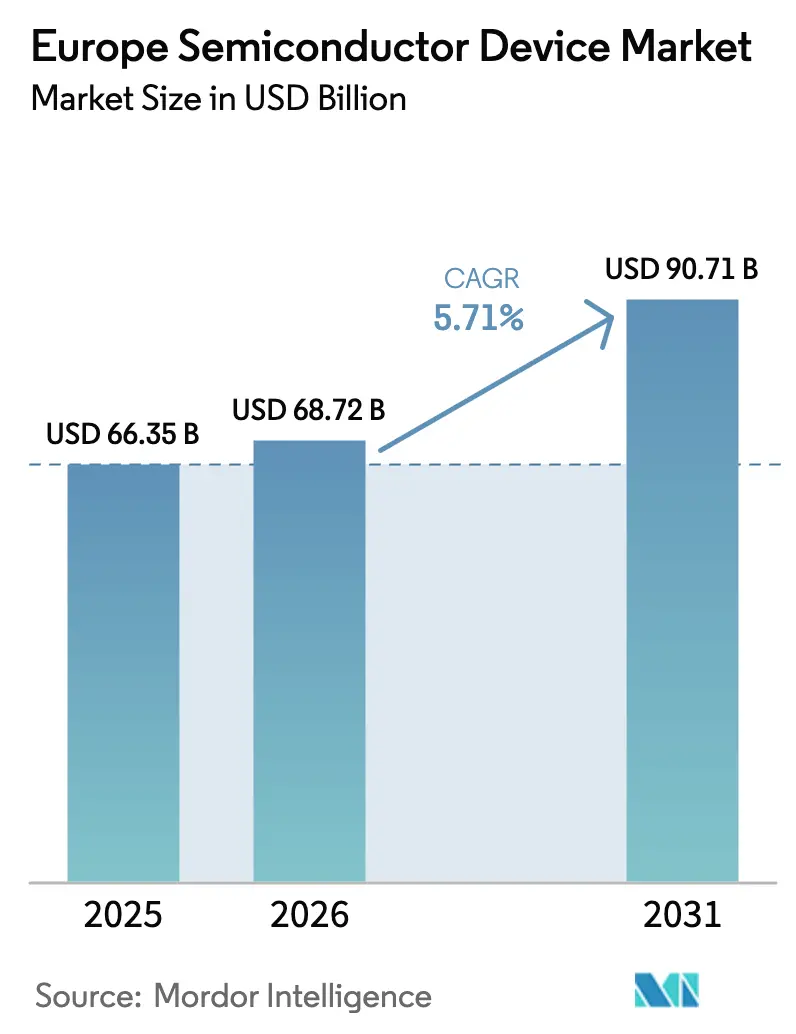

| 基準年の市場規模 (2025) | 66.35 十億米ドル |

| 市場規模 (2026) | 68.72 十億米ドル |

| 市場規模 (2031) | 90.71 十億米ドル |

| 成長率 (2026 - 2031) | 5.71% CAGR |

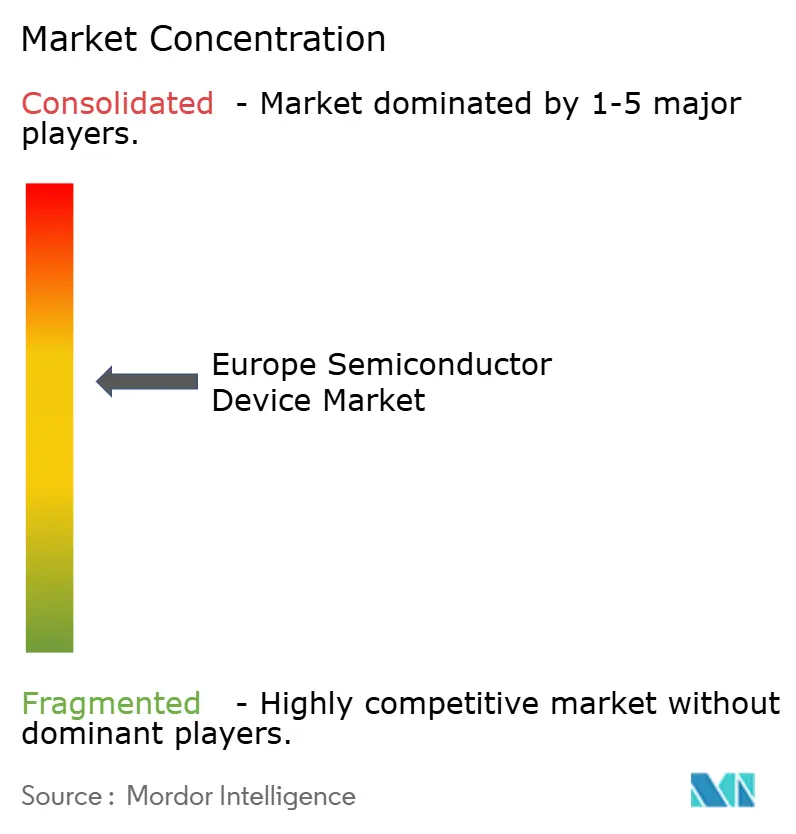

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州半導体デバイス市場分析

欧州半導体デバイス市場規模は、2025年に663億5,000万米ドル、2026年に680億7,200万米ドル、2031年までに907億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.71%で成長します。この成長は、欧州連合半導体法(EUチップス法)によって支えられており、2030年までに地域の世界生産シェアを倍増させるために公的・民間資金合計で430億ユーロ(486億米ドル)を動員しています。2025年10月には、4つの統合生産施設およびオープンEUファウンドリー(ドレスデンのESMCおよびInfineon、レーゲンスブルクのams-OSRAM、カターニアのSTMicroelectronics)が指定され、ロジック、パワー、センサー製造における地域の生産能力が強化されました。成熟ノードの自動車用マイクロコントローラー、炭化ケイ素トラクションインバーター、ワイドバンドギャップパワーディスクリートが引き続き出荷量を支えている一方、ハイパースケールデータセンター、量子コンピューティングパイロットライン、フォトニクス対応医療センサーが高マージンアプリケーションのアドレス可能な基盤を拡大しています。既存企業がEUチップス法の補助金確保と複数年にわたる自動車設計受注の獲得を競う中、ファブレス新興企業がX-FABおよびGlobalFoundriesのオープンファウンドリーサービスを活用して特定用途向け集積回路のプロトタイプを開発しており、競争の激しさは依然として顕著です。

主要レポートのポイント

- 集積回路は2025年の欧州半導体デバイス市場シェアの61.72%を占めました。センサーおよびMEMS(微小電気機械システム)は2031年にかけてCAGR 6.11%で拡大すると予測されています。

- 垂直統合型デバイスメーカー(IDM)は2025年の欧州半導体デバイス市場シェアの67.33%を保有しました。設計・ファブレスベンダーは2031年にかけてCAGR 5.89%で成長すると予測されています。

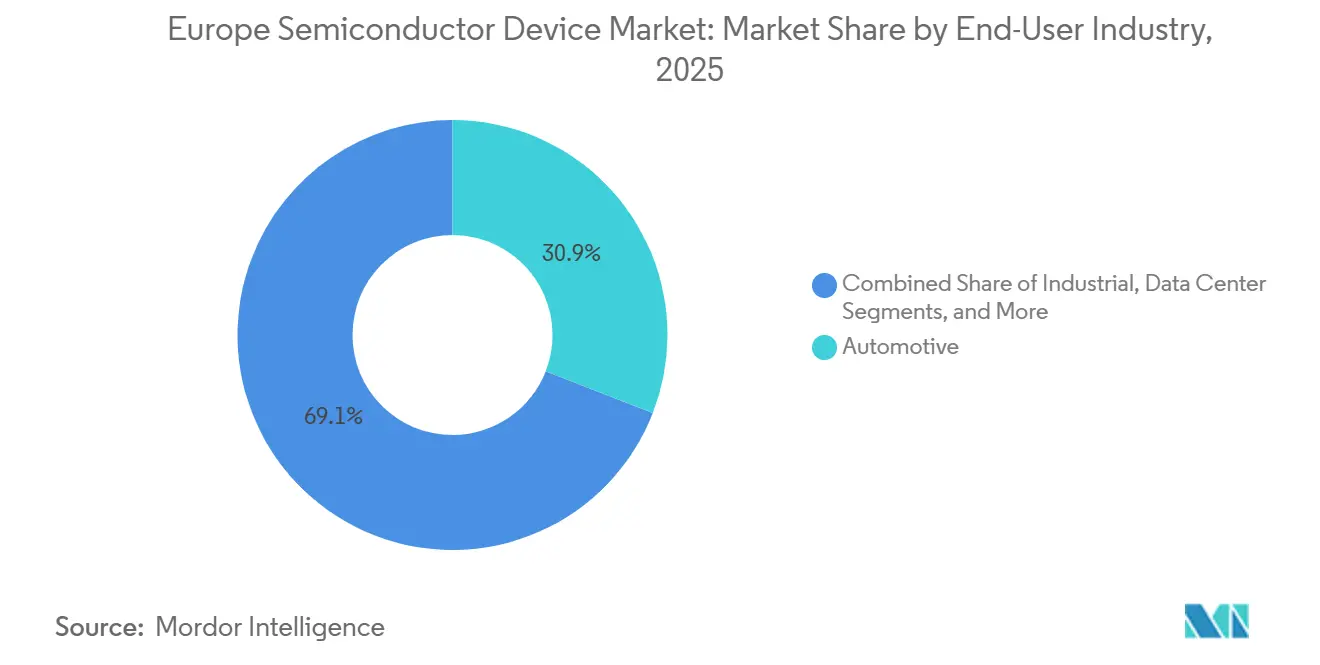

- 自動車は2025年の欧州半導体デバイス市場シェアの30.91%を占めました。人工知能ワークロードは2031年にかけてCAGR 7.02%で拡大すると予測されています。

- 28 nm以上のテクノロジーノードは2025年の欧州半導体デバイス市場規模の36.08%を占めました。5ナノメートルプロセスは2031年にかけてCAGR 6.43%で成長すると予測されています。

- ドイツは2025年の欧州半導体デバイス市場シェアの27.89%を保有しました。オランダは2031年にかけて最速のCAGR 6.06%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州半導体デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州ハイパースケールデータセンターからのAI最適化ロジックIC需要 | +1.2% | ドイツ、オランダ、アイルランド、フランス | 中期(2〜4年) |

| ドイツおよびフランスにおける電気自動車パワーエレクトロニクスによる炭化ケイ素デバイスの牽引 | +1.0% | ドイツ、フランス、イタリア、スペイン | 中期(2〜4年) |

| 急速な5G SAロールアウトによるスマートフォン1台あたりのRFフロントエンドモジュール搭載量の増加 | +0.8% | ドイツ、英国、フランス、スペイン | 短期(2年以内) |

| EUチップス法による300 mmファブ拡張への資金供与による地域調達リスクの低減 | +0.9% | ドイツ、フランス、イタリア、オランダ | 長期(4年以上) |

| フィンランドおよびオランダにおける量子コンピューティングパイロットラインによる極低温CMOSコントローラー需要の喚起 | +0.4% | フィンランド、オランダ、ドイツ | 長期(4年以上) |

| 医療画像診断新興企業におけるシリコン光電子増倍管の採用によるニッチセンサー出荷量の加速 | +0.3% | ドイツ、フランス、英国、オランダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

欧州ハイパースケールデータセンターからのAI最適化ロジックIC需要

ハイパースケール事業者は欧州全域で人工知能サーバー容量を3倍に拡大しており、再生可能エネルギークレジットと高密度ファイバー相互接続が総所有コストを削減するドイツおよびオランダにクラスターを集約しています。[1]Financial Times. 「欧州は2027年までにAIデータセンター容量を3倍に拡大する。」 ft.com Nvidiaの2025年6月の「ソブリンAI」提案は、政策立案者にオンプレミス推論アクセラレーターの優先化を促し、域外クラウドへの依存を低減しました。Infineonは、炭化ケイ素無停電電源装置モジュールがハイパースケール展開に向けて拡大するにつれ、AI関連電力管理収益が2026年度に15億ユーロ(17億米ドル)に達すると見込んでいます。欧州のファブは、最先端ロジックではなくパワーおよびミックスドシグナル周辺回路を対象とすることで、ウェーハ出荷量がオフショアに移行する場合でも高い付加価値を確保しています。このダイナミクスは、データセンターアーキテクトと共同で熱・電圧調整スタックを設計する地域アナログ専門企業の設計受注機会も拡大させています。

ドイツおよびフランスにおける電気自動車パワーエレクトロニクスによる炭化ケイ素デバイスの牽引

主要なドイツおよびフランスブランドが急速充電とケーブル重量削減のために炭化ケイ素トラクションインバーターを必要とする800ボルトバッテリー電気アーキテクチャを採用した後、自動車用半導体搭載量は急激に増加しました。InfineonとStellantiは2025年に炭化ケイ素パワーモジュールの共同開発に関する覚書を締結し、EUチップス法のインセンティブに支えられたInfineonのドレスデン拡張におけるCoolSiCの量産加速を促進しました。[2]Infineon Technologies. 「CoolSiCモジュールがデータセンターUPSを標的に。」 infineon.com フランスに本拠を置くSoitecは、2025年度の在庫調整にもかかわらず低損失電力管理の基盤として依然として不可欠なパワーSOI基板を供給しています。複数年にわたるウェーハ供給契約は現在、希少な炭化ケイ素容量を確保するために生ウェーハ、エピタキシー、デバイス調達を一括化しており、欧州半導体デバイス市場全体でサプライヤーのロックインを強化し、切り替えコストを引き上げています。

急速な5G SAロールアウトによるスマートフォン1台あたりのRFフロントエンドモジュール搭載量の増加

2025年後半までに10か国以上の欧州諸国が商用5Gスタンドアロンネットワークを開始し、EricssonはEEと共同で英国において高度RANコーディネーションを実証し、ミッドバンドとミリ波スペクトルを動的に集約しました。スタンドアロン展開により、端末1台あたりのフィルター、スイッチ、電力増幅器の数が増加し、RFフロントエンドモジュールの平均販売価格が上昇しています。欧州の端末ブランドはSoitecからRF-SOIウェーハを、地域の設計会社からヒ化ガリウムダイを調達することで、リードタイムを短縮し付加価値を地域化しています。アナログIC提供企業はさらに、スペクトル共有シナリオでの消費電力を削減するエンベロープトラッキングおよびインピーダンスチューニング回路を統合することでこのシフトを収益化しています。

EUチップス法による300 mmファブ拡張への資金供与による地域調達リスクの低減

ドイツの援助50億ユーロ(56億5,000万米ドル)に支えられた欧州半導体製造会社(ESMC)合弁事業は2024年8月にドレスデンで着工し、2027年までに28 nmおよび22 nmの自動車用ロジックの300 mmウェーハを月産4万枚出荷する予定です。Infineonは2025年2月に炭化ケイ素モジュール出力を目標とした隣接する300 mmパワー半導体拡張に対して9億2,000万ユーロから10億ユーロ(10億4,000万米ドル〜11億3,000万米ドル)を確保しました。IntelのマクデブルクプロジェクトはEUチップス法補助金の削減に直面しましたが、総合的な生産能力の追加は欧州の自動車メーカーおよび産業用OEMにとって長距離サプライチェーンのリスクを大幅に低減し、リードタイムを短縮して地政学的な輸送混乱へのエクスポージャーを制限しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アナログおよびミックスドシグナル設計エンジニアに関するEU27の人材パイプラインの逼迫 | -0.6% | ドイツ、フランス、オランダ、イタリア | 中期(2〜4年) |

| 新規炭化ケイ素およびGaN基板ラインの資本集約的障壁 | -0.4% | ドイツ、フランス、英国 | 長期(4年以上) |

| REACHに基づくPFAS段階的廃止による誘電体材料の再認定コストの増加 | -0.5% | EU27全域 | 中期(2〜4年) |

| 200 mm未満のファウンドリーエコシステムの断片化によるIoTプロトタイピングのスケーラビリティ制限 | -0.3% | ドイツ、フランス、イタリア、スペイン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アナログおよびミックスドシグナル設計エンジニアに関するEU27の人材パイプラインの逼迫

SEMIヨーロッパの2024年10月「チップスのためのスキル」レポートは、2030年までに100万件の半導体関連雇用を充足する必要があり、アナログおよびミックスドシグナル専門家が最も不足していると警告しました。[3]SEMI. 「SEMIヨーロッパ チップスのためのスキルレポート。」 semi.org 欧州チップスキルアカデミーは10万人の研修生を目標としていますが、カリキュラムの刷新は極低温CMOSおよびワイドバンドギャップパワーモデリングへの急速な移行に遅れをとっています。ドイツの自動車サプライヤーはシニアアナログエンジニアの採用に18か月のリードタイムを要すると述べており、地域外の契約設計会社への依存を余儀なくされています。この希少性は買収プレミアムを押し上げており、STMicroelectronicsがNXPのMEMSユニットに対して9億5,000万米ドルを支払った事例はその一例であり、部分的には200名のセンサー設計エンジニアを確保するためでした。人材育成の加速がなければ、ファブの量産立ち上げは設備設置ではなくIP検証サイクルによってボトルネックになる可能性があります。

新規炭化ケイ素およびGaN基板ラインの資本集約的障壁

Wolfspeedは資金不足を理由に2024年10月にエンスドルフの200 mm炭化ケイ素ウェーハファブの建設を一時停止し、つなぎ融資が確保された2025年1月にのみ再開しました。グリーンフィールドの炭化ケイ素基板ラインには10億〜15億米ドルの初期資本が必要であり、ベンチャー支援の参入者を阻んでいます。Infineonの300 mm GaNパイロットはブラウンフィールドインフラを活用していますが、フルスケールのGaN生産には専用の結晶成長およびエピタキシー設備が依然として必要です。EUチップス法の配分はロジックおよびセンサーラインを優先しており、ワイドバンドギャップ基板への資金供与は比較的薄く、欧州のデバイスメーカーはアジア太平洋地域のベンダーからウェーハを輸入せざるを得ず、部品表に為替換算および地政学的リスクを組み込んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路が収益を支え、センサーが成長をリード

集積回路は2025年の欧州半導体デバイス市場シェアの61.72%を占め、自動車ボディコントロール、産業用PLC、データセンター電圧調整における確立した設計受注に支えられています。STMicroelectronicsのSTM32V8マイクロコントローラーファミリーは2025年11月に18 nmプロセスで発売され、先進運転支援システムおよび電気自動車ゾーンコントローラーを対象としています。[4]STMicroelectronics. 「STM32V8マイクロコントローラーファミリーが18 nmで発売。」 st.com オプトエレクトロニクスは10%台半ばのシェアを維持しており、ams-OSRAMの2025年の2D直接飛行時間センシングに関する50億ユーロ(56億5,000万米ドル)の設計受注発表に支えられています。ディスクリートパワーデバイスは、800ボルトバッテリー電気プラットフォームの拡大に伴い、シリコンIGBTから炭化ケイ素MOSFETへの移行を続けています。

センサーおよびMEMSはCAGR 6.11%で成長すると予測されており、デバイスクラスの中で最も高い成長率です。Melexisは磁気位置センサーおよび電流センサーへの需要増加に牽引され、2025年第3四半期に2億2,220万ユーロ(2億5,110万米ドル)の収益を計上しました。フラウンホーファーIMSは2025年12月にデジタルシリコン光電子増倍管の累計生産台数が100万台を突破し、研究機関からファブへの移転経路を実証しました。集中型車両アーキテクチャが普及するにつれ、分散センシングが主要なデータソースとなっており、センサー搭載量に関連する欧州半導体デバイス市場規模がロジックやメモリサブセクターよりも速く拡大している理由を説明しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

ビジネスモデル別:IDMが規模を維持、ファブレスベンダーが機動性を獲得

垂直統合型デバイスメーカーは2025年収益の67.33%を支配しました。EUチップス法の補助金に支えられたInfineonのドレスデン拡張は、IDMモデルに内在するソブリン製造の優位性を強調しています。ON Semiconductorのチェコサイトは欧州の自動車メーカー向けのイメージセンサーおよび炭化ケイ素ダイオード需要に対応しており、2025年第3四半期の企業収益17億6,000万米ドルに貢献しています。

設計・ファブレスベンダーは、X-FABおよびGlobalFoundriesのオープンファウンドリーポータルが特定用途向け集積回路のテープアウトを民主化するにつれ、CAGR 5.89%で拡大します。X-FABの2025年第3四半期収益は消費者向けエンドマーケットの軟調にもかかわらず1億6,640万米ドルに達し、持続的な自動車および産業用プロトタイプ需要の証左となっています。欧州半導体デバイス産業はハイブリッド戦略を目撃しています:Reneasasの2024年の設計自動化企業Altiumの買収はマイクロコントローラーサプライヤーによる垂直統合の動きを示す一方、ファブレス新興企業は逼迫した割り当てサイクルでマージンを保護するために先行容量契約を交渉しています。

エンドユーザー産業別:自動車が支配、人工知能が急増

自動車アプリケーションは2025年収益の30.91%を占め、欧州のプレミアム車両プラットフォームにおける歴史的な強みを強化しています。Melexisは2025年第3四半期収益の91%を自動車クライアントから得た一方、Elmosは超音波駐車支援ICから2025年9か月間の売上高2億8,990万ユーロ(3億2,760万米ドル)を確保しました。レーダーおよびバッテリー管理システム向けアナログフロントエンドがTexas Instrumentsの2025年第3四半期の世界収益41億5,000万米ドルを牽引し、その相当部分が欧州OEMに流れました。

人工知能データセンターはCAGR 7.02%で最も急成長するバーティカルを代表しています。Nvidiaのソブリン人工知能戦略は、ドイツ、オランダ、アイルランドにおける推論アクセラレーターの調達を加速しています。Infineonはデジタルロジックではなく電力管理および熱ソリューションが増分的な価値プールを獲得することを確認し、2026年度までにAI電力収益15億ユーロ(17億米ドル)を目標としています。データセンターパワーディスクリートに関連する欧州半導体デバイス市場規模は、したがって自動車モジュールのそれと収束しつつあります。

注記: 全セグメントのシェアはレポート購入後に入手可能

テクノロジーノード別:成熟ノードが出荷量を支え、先端ノードがシェアを拡大

28 nm以上のテクノロジーノードは2025年収益の36.08%を生み出し、長寿命プロセスに対する自動車および産業用顧客の選好を反映しています。ESMC合弁事業は2027年から28 nmおよび22 nmウェーハの出荷を開始し、成熟ノード自動車コントローラーにおける欧州の優位性を強固にします。X-FABは180 nmから350 nmのアナログプロトタイプの定番であり続け、トランジスタ密度よりも設計の柔軟性を優先しています。

5ナノメートルプロセスはCAGR 6.43%で拡大すると予測されており、欧州のハイパースケーラーでサンプリング中のAMDのInstinct MI300アクセラレーターおよびIntelのGaudi 3 AIチップによって牽引されています。3 nm未満の生産はアジア太平洋地域に集中したままですが、欧州はより大きなジオメトリを許容するパワー、アナログ、センサーデバイスを通じてマージンを確保しており、ASMLのEUV装置の独占的地位を通じて最先端への依存を徐々に低減しています。

地域分析

ドイツはシュトゥットガルトとミュンヘンから半径200 km以内の緊密な自動車半導体クラスターにより、2025年の地域収益の27.89%を生み出しました。最大10億ユーロ(11億3,000万米ドル)の資金供与を受けたInfineonのドレスデンパワーデバイス拡張は、2026年からフォルクスワーゲンおよびメルセデス・ベンツに炭化ケイ素モジュールを供給します。ESMC 28 nm〜22 nmファブはドイツの成熟ノードにおける優位性を強化しますが、SEMIヨーロッパが記録した人材不足が量産立ち上げを遅延させるリスクがあります。英国はEricssonの5Gインフラ展開とams-OSRAMのレーゲンスブルクオプトエレクトロニクス生産を背景に10%台半ばのシェアを獲得しました。

フランスは2025年に英国と同様の10%台半ばのシェアを記録し、STMicroelectronicsのクロール300 mmロジックラインとSoitecのRF-SOI生産によって牽引されました。Soitecの2025年度第2四半期収益は1億8,500万ユーロ(2億900万米ドル)に低下しましたが、パワーSOI基板は自動車電動化において代替不可能なままです。イタリアとスペインはそれぞれ中一桁台のシェアを保有しており、STMicroelectronicsのカターニア施設はパワーディスクリートの自立性を強化するためにEUチップス法の下で統合生産施設の地位を取得しました。

オランダはASMLの2025年第3四半期のEUVツールからの75億ユーロ(84億8,000万米ドル)の収益とASMインターナショナルの原子層堆積システムからの7億4,700万ユーロ(8億4,410万米ドル)の貢献に牽引され、2031年にかけてCAGR 6.06%で成長すると予測されています。アイントホーフェンに本拠を置くNXPはRFおよび自動車用マイクロコントローラー設計を支え、SemiQonの極低温コントローラーへの1,500万ユーロ(1,695万米ドル)の助成金は量子コンピューティングの勢いを示しています。ベルギー、フィンランド、オーストリアなどの小規模市場は合算で低二桁台のシェアを提供し、それぞれMelexisの磁気センサーやVTTのQ50量子コンピューターパイロットなど防御可能なニッチを開拓しています。

競争環境

上位5社のIDM(Infineon、STMicroelectronics、NXP、ams-OSRAM、ON Semiconductor)は2025年収益の大部分を合算で獲得しており、中程度の集中度を示しています。STMicroelectronicsが計画するNXPのMEMSユニットの9億5,000万米ドルの買収は、自動車および産業用モノのインターネットプラットフォーム向けのセンサー深度を強化します。Infineonは人工知能データセンター電力モジュールに向けてR&Dを再配分し、2026年度のAI電力売上高15億ユーロ(17億米ドル)を目標としています。研究機関は既存企業への圧力を維持しており、フラウンホーファーIMSはすでに100万個のデジタルシリコン光電子増倍管ダイを生産し、SemiQonは2027年までに200量子ビットの極低温CMOSコントローラーを目標としており、将来のファブレスIDMアライアンスを示唆しています。

技術差別化はワイドバンドギャップパワーデバイス、極低温アナログ設計、シリコンフォトニクスを中心としています。Infineonは48ボルトコンバーターのダイコストを半減させるために2025年第4四半期に300 mm GaNサンプリングを開始した一方、ASMLのEUVシステムは欧州のグローバルロジックスケーリングにおけるチョークポイントレバレッジを拡大しています。SEMIがPFAS段階的廃止による誘電体再認定コストとして5億〜10億ユーロを予測し、200 mm未満の断片化した設備がモノのインターネットのプロトタイピングを依然として妨げているため、規制変更はダウンサイドリスクをもたらします。全体として、欧州半導体デバイス市場はソブリン製造の野心と特殊ファブおよび設計会社の豊かなエコシステムのバランスを保っています。

欧州半導体デバイス産業リーダー

Infineon Technologies AG

STMicroelectronics N.V.

NXP Semiconductors N.V.

ON Semiconductor Corporation

Texas Instruments Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:フラウンホーファーIMSは、デジタルシリコン光電子増倍管プラットフォームの生産台数が100万台を突破し、PETおよびToFイメージング向けに180 kHz/mm²の暗計数率を達成したと発表しました。

- 2025年11月:STMicroelectronicsは、電気自動車ボディコントローラーおよびADAS向けに18 nmプロセスでSTM32V8マイクロコントローラーファミリーを発売しました。

- 2025年10月:Infineonは、48ボルトマイルドハイブリッドコンバーター向けに100ボルト自動車認定GaNパワートランジスターを発表しました。

- 2025年10月:欧州委員会は、EUチップス法の下でESMC、ams-OSRAM、Infineon、STMicroelectronicsを統合生産施設として指定しました。

- 2025年9月:EricssonとEEは英国の5Gスタンドアロンネットワーク全体に高度RANコーディネーションを展開しました。

欧州半導体デバイス市場レポートの調査範囲

欧州半導体デバイス市場レポートは、デバイスタイプ(ディスクリート半導体、オプトエレクトロニクス、センサーおよびMEMS、集積回路)、ビジネスモデル(IDM、設計/ファブレスベンダー)、エンドユーザー産業(自動車、通信、消費者、産業、コンピューティング、データセンター、AI、政府)、テクノロジーノード、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ディスクリート半導体 | ダイオード | ||

| トランジスター | |||

| パワートランジスター | |||

| 整流器およびサイリスター | |||

| その他のディスクリート半導体 | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラー | |||

| その他のオプトエレクトロニクス | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| その他のセンサーおよびMEMS | |||

| 集積回路 | ICタイプ別 | アナログ | |

| マイクロ | マイクロプロセッサー(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタルシグナルプロセッサー | |||

| ロジック | |||

| メモリ | |||

| 垂直統合型デバイスメーカー(IDM) |

| 設計・ファブレスベンダー |

| 自動車 |

| 通信(有線および無線) |

| 消費者 |

| 産業 |

| コンピューティング・データストレージ |

| データセンター |

| 人工知能 |

| 政府 |

| 3 nm以下 |

| 5 nm |

| 7 nm |

| 16 nm |

| 28 nm以下 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| オランダ |

| スペイン |

| その他の欧州 |

| デバイスタイプ別 | ディスクリート半導体 | ダイオード | ||

| トランジスター | ||||

| パワートランジスター | ||||

| 整流器およびサイリスター | ||||

| その他のディスクリート半導体 | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラー | ||||

| その他のオプトエレクトロニクス | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレート | ||||

| その他のセンサーおよびMEMS | ||||

| 集積回路 | ICタイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサー(MPU) | |||

| マイクロコントローラー(MCU) | ||||

| デジタルシグナルプロセッサー | ||||

| ロジック | ||||

| メモリ | ||||

| ビジネスモデル別 | 垂直統合型デバイスメーカー(IDM) | |||

| 設計・ファブレスベンダー | ||||

| エンドユーザー産業別 | 自動車 | |||

| 通信(有線および無線) | ||||

| 消費者 | ||||

| 産業 | ||||

| コンピューティング・データストレージ | ||||

| データセンター | ||||

| 人工知能 | ||||

| 政府 | ||||

| テクノロジーノード別 | 3 nm以下 | |||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm以下 | ||||

| 国別 | ドイツ | |||

| 英国 | ||||

| フランス | ||||

| イタリア | ||||

| オランダ | ||||

| スペイン | ||||

| その他の欧州 | ||||

レポートで回答される主要な質問

2025年に欧州で最も高い半導体デバイス収益を生み出した国はどこですか?

ドイツが27.89%のシェアで首位に立ち、自動車中心のエコシステムによって牽引されました。

センサーおよびMEMSの2031年までのCAGR予測はどのくらいですか?

センサーおよびMEMSは年率6.11%で成長すると予測されており、他のすべてのデバイスタイプを上回っています。

EUチップス法は地域の生産能力にどのような影響を与えますか?

チップス法のインセンティブは複数の300 mmファブへの資金供与を行っており、2027年以降に自動車および産業用顧客の調達リスクを低減します。

最も急成長するエンドユーザーセグメントはどれですか?

人工知能データセンターはハイパースケール事業者がサーバー容量を3倍に拡大するにつれてCAGR 7.02%を記録すると予測されています。

欧州の半導体拡大における主な制約要因は何ですか?

アナログおよびミックスドシグナル設計エンジニアの不足がIP検証と新製品の量産立ち上げを遅らせています。

最終更新日: