ウェブホスティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

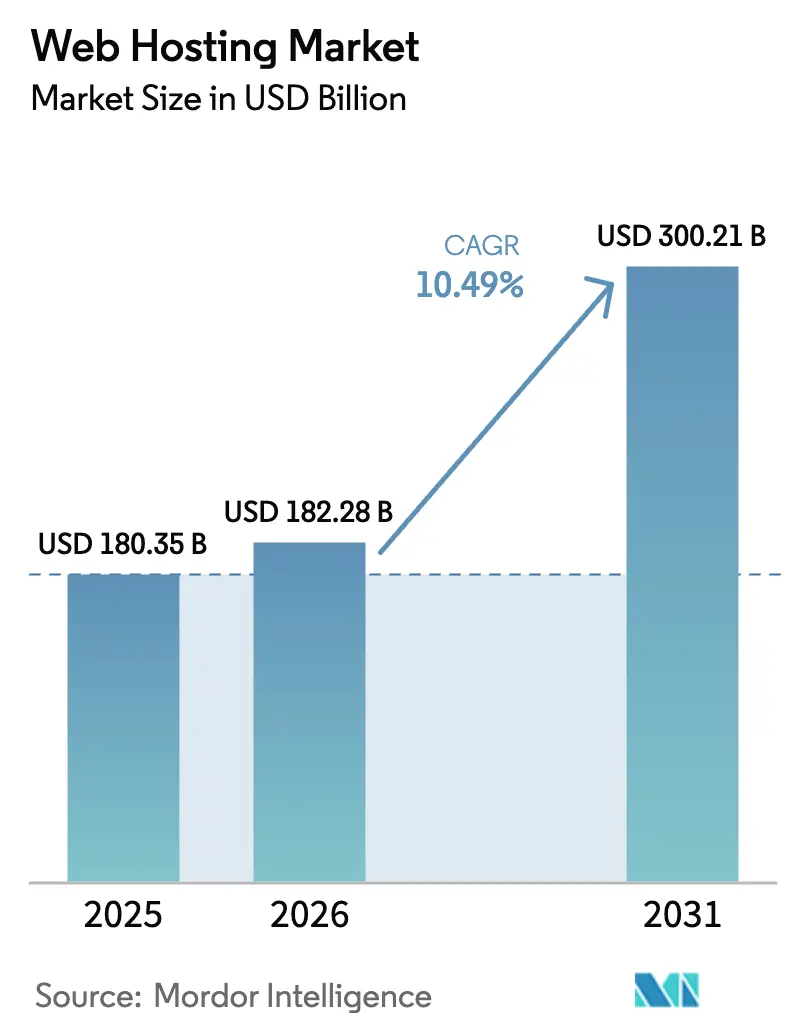

| 市場規模 (2026) | 182.28 十億米ドル |

| 市場規模 (2031) | 300.21 十億米ドル |

| 成長率 (2026 - 2031) | 10.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェブホスティング市場分析

ウェブホスティング市場規模は2025年に1,803億5,000万米ドルと評価され、2026年の1,822億8,000万米ドルから2031年には3,002億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は10.49%です。生成AIワークロードの継続的な採用により、企業はレガシー共有サーバーでは対応できないGPU対応エッジインフラへと移行しています。欧州連合、インド、中国におけるデータ居住規制が、企業がオンプレミス、ソブリン、ハイパースケールクラウドにわたってアプリケーションを分散させるハイブリッド展開を加速させています。ノーコードプラットフォームでデジタルストアフロントを立ち上げる小規模小売業者は99.99%の稼働時間を求めており、これによりクラウドおよびマネージドWordPressティアへの支出がシフトしています。基本的な稼働時間の保証がもはや当然のこととなったため、プロバイダーはバンドルされた可観測性ツールとカーボンニュートラルの認証で競争しています。

レポートの主要ポイント

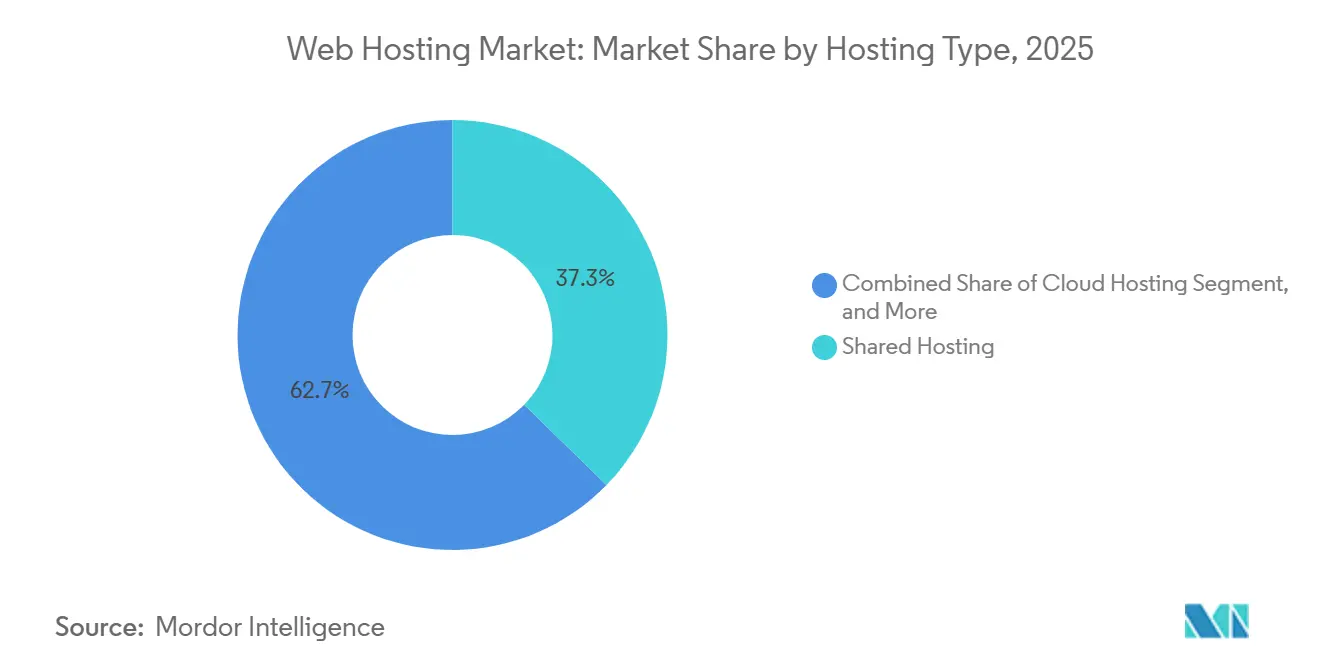

- ホスティングタイプ別では、共有ホスティングが2025年の収益の37.28%をリードし、クラウドホスティングは2031年まで年平均成長率10.53%で拡大しています。

- 展開モード別では、パブリッククラウドが2025年ベースの45.58%を占めていますが、ハイブリッドおよびマルチクラウドアーキテクチャは2031年まで年平均成長率10.75%で拡大すると予測されています。

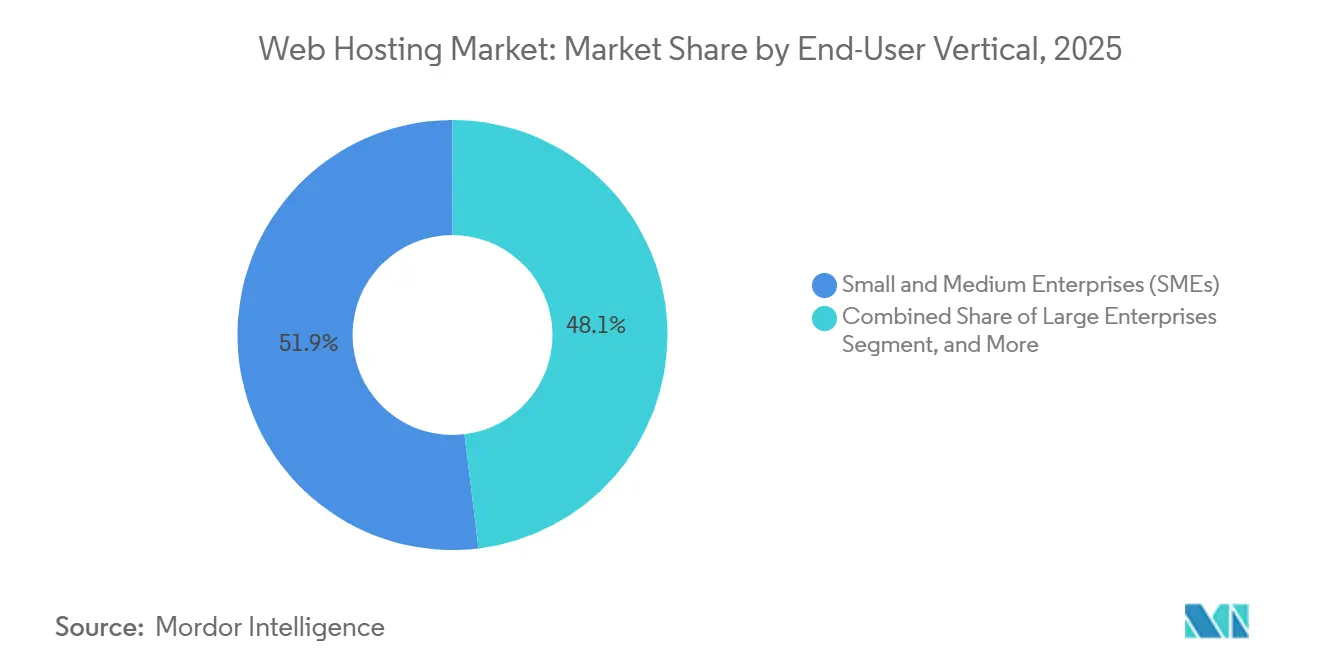

- エンドユーザー業種別では、中小企業が2025年に51.93%のシェアを占め、ソフトウェア開発者およびSaaSスタートアップは年平均成長率10.82%で成長すると予測されています。

- アプリケーション別では、電子商取引ストアが2025年に34.74%の収益を獲得し、ウェブアプリケーションは2031年まで最速の年平均成長率10.51%を記録する見込みです。

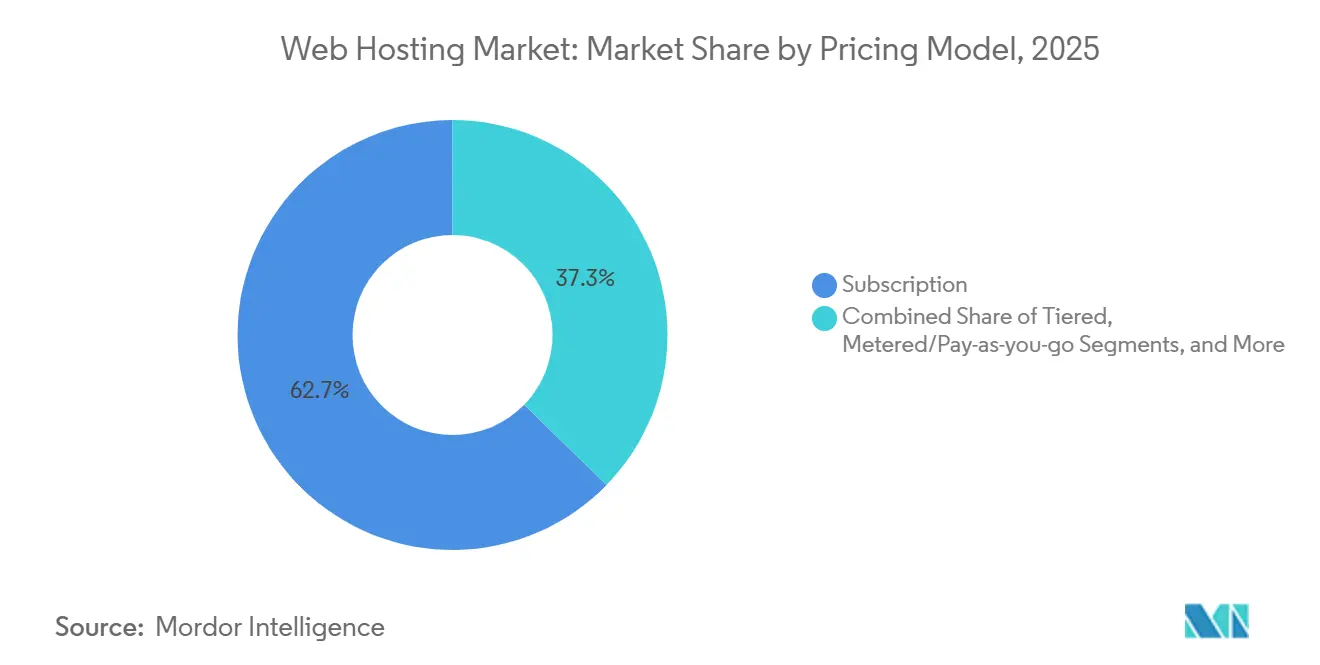

- 価格モデル別では、サブスクリプションプランが2025年の支出の62.71%を占め、従量課金制モデルは年平均成長率10.64%で成長すると予測されています。

- 地域別では、北米が2025年に38.63%を占め、アジア太平洋地域は予測期間中に年平均成長率10.93%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルウェブホスティング市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中小企業における電子商取引の爆発的拡大 | +2.8% | グローバル、特にアジア太平洋地域およびラテンアメリカに集中 | 短期(2年以内) |

| 高可用性・低遅延サイトへの需要急増 | +2.3% | グローバル、特に北米、欧州、および先進アジア太平洋市場 | 中期(2〜4年) |

| ハイブリッドおよびマルチクラウドアーキテクチャへの急速な移行 | +1.9% | 北米および欧州が中核、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| カーボンニュートラルなグリーンホスティングの差別化 | +1.6% | 欧州および北米、アジア太平洋地域で新興 | 長期(4年以上) |

| 生成AI対応エッジおよびGPUサーバー需要の急増 | +1.4% | グローバル、北米および中国が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中小企業における電子商取引の爆発的拡大

ノーコードコマースプラットフォームは2024年末時点で460万のグローバル加盟店を数え、プロバイダーはフラッシュセールのトラフィックを吸収できる弾力的なインフラを提供することを余儀なくされています。マイクロ小売業者はPCI-DSSスキャンと統合決済ゲートウェイを含むバンドルを期待するようになり、価値は生のサーバー容量からターンキーのストアフロント実現へとシフトしています。ホスティングをエンドツーエンドのコマーススイートに組み込むプロバイダーは、DevOpsスタッフを持たない加盟店の間でシェアを獲得しています。東南アジアにおけるクロスボーダーショッピングでは、遅延を100ミリ秒以内に抑えるためのエッジ拠点が必要であり、地域データセンターの展開が促進されています。[1]インド国家決済公社、「UPIが年間1,000億件の取引を突破」、npci.org.in 月次サブスクリプション契約は小売業者の俊敏性を高めますが、ホスト側の解約リスクを高め、予測的リテンションツールへの投資を促しています。

高可用性・低遅延サイトへの需要急増

金融規制当局はデジタルチャネルの稼働時間をコンプライアンス指標として分類するようになり、欧州銀行監督機構の規則は銀行に対して99.95%の可用性を義務付けています。動画ストリーミング、リアルタイムゲーミング、遠隔医療はユーザーから50キロメートル以内のエッジキャッシングに依存しており、これをスケールで提供できるのはハイパースケーラーと成熟したCDN事業者のみです。サーバーレスコンピューティングの台頭により、グローバル分散実行が標準化され、単一リージョンのオリジンサーバーのボトルネックが解消されました。自律走行車や産業用IoTに関連する遅延敏感なワークロードには5G統合エッジホスティングが必要であり、従来の共有ホストではこのギャップを埋めることが困難です。遅延とエラー率をリアルタイムで表示する可観測性ダッシュボードは、基本的な稼働時間保証よりも差別化要因となっています。[2]Amazon Web Services、「AWS re:Invent 2024 – Lambdaが10兆回の呼び出しを処理」、aws.amazon.com/blogs

ハイブリッドおよびマルチクラウドアーキテクチャへの急速な移行

87の法域がデータ所在地の義務を施行しており、AWS GovCloud、Alibaba Cloud、OVHcloudなどのソブリンプロバイダーにわたってワークロードが分散しています。企業はオンプレミスのVMwareクラスターをAzure SaaSおよびGoogle AIパイプラインと組み合わせており、アイデンティティ、ネットワーキング、コスト配分の複雑さが生じています。2024年に700万人の開発者が利用したKubernetesの採用により、切り替えコストが低下し、クラウド間の価格競争が激化しています。[3]クラウドネイティブコンピューティング財団、「Kubernetes年次調査2024」、cncf.io サードパーティのオーケストレーションプラットフォームとマネージドサービスブローカーは、プロバイダー固有の特性を隠蔽することで繁栄しています。GDPRの多様な要件、ISO 27001、および各地域の侵害通知義務は、地域固有の監査証跡を必要とし、小規模ホスティング企業に負担をかけています。

カーボンニュートラルなグリーンホスティングの差別化

企業のネットゼロ誓約により、プロバイダーは再生可能エネルギーの確保、液体冷却の導入、詳細な排出データの公開を迫られています。グリーンウェブ財団の認証により、中小企業はサステナビリティバッジを表示でき、環境意識の高い消費者を獲得しています。AWS Graviton3などのカスタムシリコンはワット当たりのパフォーマンスを向上させ、統合クラウドの参入障壁を高めています。新興市場における再生可能エネルギーの不足により、グリーン差別化は成熟した風力・太陽光グリッドを持つ地域に限定されています。統一されたカーボン会計の欠如により、エネルギー調達とハードウェアライフサイクルを監査するサードパーティ検証サービスの参入余地が生まれています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クラウド認定ホスティングエンジニアの深刻な不足 | -1.2% | グローバル、特に北米および欧州で深刻 | 短期(2年以内) |

| サイバー攻撃の激化とデータ主権規制 | -1.5% | グローバル、欧州およびアジア太平洋地域で影響が高まる | 中期(2〜4年) |

| ゼロ価格競争によるマージン圧迫 | -0.9% | グローバル、特にコモディティ化した共有ホスティングセグメント | 中期(2〜4年) |

| エネルギー価格の変動と電力設備投資の高騰 | -0.7% | 欧州およびアジア太平洋地域、北米では中程度の影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウド認定ホスティングエンジニアの深刻な不足

LinkedInは2025年にクラウドアーキテクチャスキルの需要が供給を2.3倍上回ると報告しました。15万米ドルを超える中央値給与により、エンジニアはホスティングベンダーからフィンテックやSaaSユニコーン企業へと移動しています。人員不足のチームは顧客が期待する自動化プロジェクトを遅延させ、数ヶ月にわたる再スキル化プログラムは不確実なリターンをもたらします。リモートワークにより従来の賃金裁定が縮小し、資格だけでは能力を保証できなくなり、採用サイクルが長期化しています。

サイバー攻撃の激化とデータ主権規制

ランサムウェアグループはホストを高レバレッジのターゲットとみなしており、2024年のある侵害では3,000台の顧客サーバーが暗号化され、1,000万米ドルが要求されました。インドのデータ保護法や中国のサイバーセキュリティ法などの義務により、ローカルストレージと相反する通知期限が強制されています。グローバル収益の最大4%の罰金により、コンプライアンス違反は存続を脅かすものとなり、資本力のあるプロバイダーへの集約が進んでいます。ゼロトラスト移行により予算が容量拡大からセキュリティ強化へと転用される一方、世界的な400万人のサイバーセキュリティ人材不足が社内防衛能力を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ホスティングタイプ別:クラウドホスティングがレガシーモデルを破壊

共有ホスティングは2025年に収益の37.28%を支配していましたが、エントリーレベルのユーザーでさえ自動スケーリングと強化されたセキュリティを提供するクラウドプラットフォームへ移行するにつれ、このセグメントは地位を失いつつあります。クラウドホスティングは10.53%の成長が予測されており、2031年までにウェブホスティング市場規模の相当なシェアを占めると期待されています。VPSおよび専用ホスティングは、ルートアクセスを求める開発者やシングルテナントハードウェアを必要とする規制業界においてニッチなポジションを維持しています。コロケーションは、施設運営をアウトソーシングしながら物理的な管理を維持する企業を引き付けています。マネージドWordPressティアはキャッシングとステージングをバンドルし、エージェンシーがインフラではなくコンテンツに集中できるようにしています。

クラウドへのシフトは2024年〜2025年に加速し、プロバイダーはcPanelベースのプランをKubernetesオーケストレーションスタックに置き換えました。マルチクラウドは主流となり、企業の78%が少なくとも2つのベンダーにわたってワークロードを実行しており、ロックインを戦略的に回避していることが反映されています。マネージドWordPressプレイヤーはヘッドレスCMS機能を追加し、クライアントが静的アセットをエッジネットワークにプッシュできるようにすることで、ページ読み込み時間を短縮し、ウェブホスティング市場のリーチを現代のJamstackワークフローへと拡大しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

展開モード別:ハイブリッドアーキテクチャが普及

パブリッククラウドは依然として2025年の支出の45.58%を占めていますが、コンプライアンス要件がワークロード分散を促進するにつれ、ハイブリッドおよびマルチクラウド環境は2031年まで年平均成長率10.75%で成長すると予測されています。このシフトにより、厳格なデータ所在地法を施行する地域においてハイブリッドソリューションのウェブホスティング市場シェアが増加するでしょう。プライベートクラウドは物理的な分離が義務付けられている場合に引き続き関連性を持ちますが、ホスト型プライベートサービスは専用とマルチテナントの境界を曖昧にしています。

ハイブリッド環境の管理には、同期されたアイデンティティ、複製されたデータベース、一貫したタグ付けが必要です。Kubernetesはポータビリティを提供し、FinOpsチームは常時稼働ワークロードが未修正のまま移行する際に発生するコストスパイクを最適化します。コンフィデンシャルコンピューティング(Intel SGX、AMD SEV、ARM TrustZone)の台頭により、機密データが処理中も暗号化されたままのハイブリッド展開が可能となり、以前は個人識別情報を扱うワークロードのオンプレミス展開を強いていた規制上の懸念に対応しています。

エンドユーザー業種別:中小企業が数量成長を牽引

中小企業は2025年の収益の51.93%を占め、ウェブホスティング市場のダイナミクスに対する大きな影響力を示しています。ソフトウェア開発者とSaaSスタートアップは、コンテナ化されたパイプラインがモノリシックスタックに取って代わるにつれ、最高の年平均成長率10.82%を示しています。大企業は顧客向けウェブプロパティ、社内ポータル、データレークインフラのために相当なホスティングフットプリントを維持していますが、プロバイダーのマージンを圧縮するエンタープライズ割引プログラムやリザーブドインスタンスコミットメントの交渉が増えています。

ローコードおよびノーコード開発プラットフォームの普及(ガートナーは2024年までにアプリケーション開発の65%がローコードツールを使用すると推定)により、中小企業はエンジニアリングチームを雇用せずにカスタムアプリケーションを構築できるようになり、インフラの複雑さをビジュアルインターフェースと事前構築された統合の背後に隠すホスティングへの需要が高まっています。SaaSスタートアップは、Heroku、Render、Railwayなどのサービスとしてのプラットフォーム提供を採用してサーバー管理を完全に排除し、開発者がGitプッシュでコードをデプロイし、ロードバランサーのプロビジョニングや自動スケーリンググループの設定なしにトラフィックパターンに基づいて自動的にスケールできるようにしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

アプリケーション別:ウェブアプリケーションが加速

電子商取引ストアは2025年の支出の34.74%を占め、小売のデジタル化の継続が牽引しています。しかし、ウェブアプリケーションは10.51%の成長が予測されており、2031年までにウェブホスティング市場のより大きなシェアを獲得する見込みです。静的サイトジェネレーターとJamstackアーキテクチャはコンテンツをエッジネットワークにプッシュし、オリジンの遅延を排除します。ゲームサーバー、動画ストリーミング、IoTデータ取り込みを含むその他のアプリケーションは、汎用ホスティングでは経済的に対応できない独自のパフォーマンスとスケーラビリティ特性を持つ垂直固有の要件に対応しています。

モノリシックアプリケーションからマイクロサービスアーキテクチャへのシフト(各ビジネス機能がAPIを介して通信する独立したサービスとしてデプロイされる)により、分散インフラ全体でデプロイ、スケーリング、障害回復を自動化するKubernetesなどのコンテナオーケストレーションプラットフォームへの需要が高まっています。Jamstackアーキテクチャは、開発者がフロントエンドのプレゼンテーションをバックエンドロジックから切り離し、静的アセットをCDNにデプロイしながらサーバーレス関数が動的インタラクションを処理することで普及し、Netlifyの2024年顧客事例によると、従来のサーバーレンダリングアプリケーションと比較してホスティングコストを60〜80%削減しています。

価格モデル別:従量課金制モデルがシェアを拡大

サブスクリプションプランは2025年に62.71%のシェアを維持しており、予測可能な請求書が予算管理を簡素化するためです。従量課金制の消費型価格設定は年平均成長率10.64%で成長すると予測されており、透明性を求めるCFOと使用したリソースのみに支払いを好む開発者の意向を反映しています。段階的バンドルは基本プランからエンタープライズプランへの移行を容易にし、フリーミアムモデルは広告在庫のコストで顧客を獲得します。

セービングスプランとリザーブドインスタンスにより、購入者はコミットメントに対して30〜70%の割引に慣れ、小規模ホストも同様の経済性を模倣することを余儀なくされています。スポットインスタンスマーケットプレイスの台頭(プロバイダーが最大90%の割引で未使用容量をオークションにかける)により、コスト意識の高い開発者は、2分前の通知で回収される可能性のある中断可能なインフラ上でバッチ処理、CI/CDパイプライン、機械学習トレーニングなどのフォールトトレラントなワークロードを実行できるようになっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の収益の38.63%を占め、密集したハイパースケールデータセンタークラスターと早期のエンタープライズクラウド採用に支えられています。同地域が飽和に近づくにつれ成長は鈍化していますが、ソブリンクラウドの変種とAI専用GPUファームが投資を持続させています。南米のホスティング需要はブラジルとアルゼンチンに集中しており、インフレの変動と通貨切り下げにより、プロバイダーは契約を米ドル建てにし、為替レートの変動に基づいて毎月調整するダイナミックプライシングを実施することを余儀なくされています。

アジア太平洋地域は年平均成長率10.93%で拡大すると予測されており、インドにおけるデジタル決済の普及が支えとなっています。インドでは2024年にUPI取引量が1,000億件を突破しました。インドネシアとベトナムのフィンテック企業は、国内規制に準拠するためにジャカルタとホーチミン市に低遅延ノードを展開しています。Telehouseなどのプロバイダーによるエッジ拡張は2024年に15のデータセンターを追加し、主要都市圏での往復遅延を180ミリ秒から50ミリ秒未満に短縮しました。

欧州はGDPRの細則とスケールの必要性のバランスを取っています。OVHcloudやHetznerなどの地域企業は域内データストレージを推進し、AWSは2024年に独立した欧州ソブリンクラウドで対応しました。中東およびアフリカはモバイルファーストのインターネット普及(UAEとサウジアラビアではスマートフォン普及率が80%を超える)が牽引する新興市場であり、高遅延と断続的な接続を持つセルラーネットワーク向けに最適化されたホスティングへの需要が高まっています。

競合状況

上位3つのハイパースケーラー(AWS、Microsoft Azure、Google Cloud)はパブリッククラウドインフラ支出のかなりのシェアを獲得していますが、より広いウェブホスティング市場は中程度に分散しています。ハイパースケーラーはAWS Graviton3などのカスタムシリコンを活用し、ワット当たりのパフォーマンスを25%向上させることで、価格性能の優位性を通じてクライアントを囲い込んでいます。スペシャリストはWordPress、ゲームサーバー、HIPAA準拠のヘルスケアホスティングにおいてニッチを切り開いています。

ソブリンクラウド提供はデータ所在地の義務を満たしており、AWSは2024年に欧州ソブリンクラウドを立ち上げ、Alibaba Cloudは同年にサウジアラビアの3番目のリージョンを開設しました。CoreWeaveなどのエッジAIホストは、NvidiaおよびGoogle Cloudとの契約を通じてH100の割り当てを事前予約することでGPU不足を活用しています。Kinstaなどのカーボンニュートラルプロバイダーは、スコープ3排出量を評価する調達チームに響く検証済みバッジを表示しています。

開発者ファーストのプラットフォームであるVercelとNetlifyは、ホスティングをGitベースのワークフローとして再定義しています。これらはサーバー、ロードバランサー、SSLを抽象化し、エンジニアがインフラのチューニングなしにコードをプッシュしてグローバルにスケールできるようにしています。ウェブホスティング市場においてベンダー間で稼働時間が収束するにつれ、可観測性、コストダッシュボード、Terraform統合が決定要因となっています。

ウェブホスティング業界リーダー

GoDaddy Inc.

Amazon Web Services, Inc.

Newfold Digital, Inc.

Google LLC

Alibaba Cloud Computing Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Server5.clickは、2025年1月1日に開始したベータ版に続き、無料ホスティングプラットフォームの近日公開を発表しました。

- 2025年2月:フランスとUAEは、フランスにおける1GWのAI特化型データセンターへの500億米ドルの投資を確認し、最大規模のクロスボーダーホスティングプロジェクトの一つとなりました。

- 2025年1月:World Host Groupは、同社最大の取引となるA2 Hostingの買収を完了しました。

- 2025年1月:Microsoft Azureはジャカルタ、バンコク、マニラの新しいデータセンターリージョンに30億米ドルを投資し、インドネシアのデータローカライゼーション規則への準拠を可能にし、東南アジアの7億人のユーザーの遅延を削減しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ウェブホスティング市場を、常時稼働サーバーにウェブサイトファイルを保存し、それらのファイルへのトラフィックをルーティングし、インフラが共有型、仮想型、専用型、コロケーション型、またはクラウドベースであるかを問わず、稼働時間、セキュリティ、および帯域幅サポートに関する付帯サービスを提供する、あらゆる有償サービスと定義する。

対象外の範囲:スタンドアロンのドメイン登録、純粋なコンテンツデリバリーネットワーク、およびファイルシステムを一切公開しないアプリプラットフォームホスティングは、本集計の対象外とする。

セグメンテーション概要

- ホスティングタイプ別

- 共有ホスティング

- 仮想プライベートサーバー(VPS)ホスティング

- 専用ホスティング

- クラウドホスティング

- コロケーションホスティング

- マネージドWordPressホスティング

- リセラーホスティング

- その他のホスティングタイプ

- 展開モード別

- パブリッククラウド

- プライベートクラウド

- ハイブリッド・マルチクラウド

- エンドユーザー業種別

- 大企業

- 中小企業(SMEs)

- 個人ブロガー・クリエイター

- ソフトウェア開発者およびSaaSスタートアップ

- アプリケーション別

- 公開ウェブサイト

- 電子商取引ストア

- ウェブアプリケーション

- モバイルアプリケーションおよびAPI

- SaaS・サービスとしてのプラットフォーム

- その他のアプリケーション

- 価格モデル別

- サブスクリプション(固定期間)

- 従量課金制

- 段階的(使用量ブラケット)

- フリーミアムおよび広告支援型

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域のデータセンター事業者、独立系ウェブ開発者、SaaSスタートアップ、およびクラウドネットワークエンジニアとの複数回にわたるインタビューを通じて、利用率、解約率、およびハイブリッドクラウドの採用率を検証し、その後デスクリサーチの結果と照合してデータのギャップを補完し、感度分析のストレステストを実施した。

デスクリサーチ

ITU、Internet World Stats、W3Techsなどのソースから詳細なトラフィックおよび接続性指標を収集することから始め、次にIDCの公開資料および通関マニフェストからサーバー出荷動向を抽出した。ICANN、米国連邦通信委員会(FCC)、および欧州のNIS 2指令からの規制上の参照情報により、コンプライアンスコストの推移を明確化した。市場シェアの手がかりは、企業の10-K報告書、D&B Hooversの抽出データ、およびDow Jones Factivaのニュースフィードと照合し、主要プロバイダーの収益規模を算定した。OECDの統計、APNICのルーティングテーブル、およびUN Comtradeの貿易コードから得たホスティング料金ベンチマーク、平均転送量、およびSMEのデジタル化率は、地域別のASPおよび需要格差の分析に活用した。このリストは例示的なものであり、仮定の検証と精緻化のために他にも多数のオープンデータベースおよび学術誌を参照した。

市場規模の算定と予測

トップダウンアプローチでは、インターネット上のアクティブなドメイン数、複数ページの平均ペイロードサイズ、および有償ホスティングの地域別普及率を用いて需要規模を概算し、その後、選択的なボトムアップによるサプライヤー収益の積み上げを行い、合計値を整合させた。主要変数には、SMEのウェブサイト開設率、データセンターのラック価格、マルチクラウド移行シェア、エッジノード密度、およびサイトあたりの中央値帯域幅が含まれる。シナリオ分析と組み合わせた多変量回帰により、これらのドライバーを2030年まで予測し、異常値が検出された場合は数値を確定する前に手動レビューを実施する。

データ検証と更新サイクル

Mordorのアナリストは四半期ごとに最新のドメイン登録、帯域幅価格、およびプロバイダーの業績データと照合して差異チェックを実施し、年次でモデルを更新するほか、重要なイベントが発生した場合はそれ以前に更新を行い、クライアントが常に最新のベースラインを受け取れるよう確保している。

MordorのウェブホスティングベースラインがなぜIndustry Confidenceを獲得しているか

公表されている推計値がしばしば乖離するのは、どのホスティングタイプを対象に含めるか、将来のASP低下をどの程度積極的にモデル化するか、そしてモデルをどの頻度で更新するかについて、各社の方針が異なるためである。

主要なギャップ要因としては、クラウドアドオンを除外する狭い対象範囲、新興地域に対する積極的な直線的成長仮定、または過去レートに固定された通貨換算などが挙げられるが、当社のアナリストは為替レートおよびハイブリッドクラウドシェアをサイクルごとに見直している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 194.20 B(2025年) | Mordor Intelligence | - |

| USD 149.30 B(2025年) | Global Consultancy A | コロケーションおよびマネージドWordPressを除外し、グローバルで均一なASPを適用 |

| USD 124.39 B(2024年) | Regional Consultancy B | より早い基準年を使用し、SME数を線形的に算出;ボトムアップによるクロスチェックなし |

総じて、厳格な対象範囲の選定、デュアルトラック(トップダウンおよびボトムアップ)モデル、およびほぼリアルタイムの検証により、Mordor Intelligenceは経営幹部が計画および投資判断に活用できる、バランスのとれた透明性の高いベースラインを提供している。

レポートで回答される主要な質問

2026年のウェブホスティング市場規模はどのくらいですか?

ウェブホスティング市場規模は2025年の1,803億5,000万米ドルから増加し、2026年には1,822億8,000万米ドルに達すると予測されています。

2026年から2031年にかけてのウェブホスティングの予想成長率はどのくらいですか?

市場は2026年〜2031年の期間中に年平均成長率10.49%で成長すると予測されています。

最も急速に成長しているホスティングタイプはどれですか?

クラウドホスティングは年平均成長率10.53%で拡大しており、2031年までのホスティングタイプの中で最高の成長率です。

最も強い成長機会を提供している地域はどこですか?

アジア太平洋地域はデジタル決済と電子商取引の採用により、2031年まで最速の地域年平均成長率10.93%を記録すると予測されています。

ハイブリッドおよびマルチクラウド展開が普及している理由は何ですか?

データ主権規制とワークロード最適化のニーズにより、企業はオンプレミス、ソブリン、ハイパースケールクラウドにわたってアプリケーションを分散させており、ハイブリッド採用が年平均成長率10.75%で拡大しています。

人気が高まっている価格モデルはどれですか?

従量課金制プランは予測年平均成長率10.64%でシェアを拡大しており、コスト透明性への需要を反映しています。

最終更新日: